冶金焦市場展望:

2025年冶金焦市場規模為2,653.1億美元,預計到2035年將超過3,927.2億美元,在預測期(即2026年至2035年)內,複合年增長率將超過4%。 2026年,冶金焦產業規模預估為2,748.6億美元。

根據世界鋼鐵協會的數據,2025年1月,69個向世界鋼鐵協會報告的國家的粗鋼產量為1.514億噸。煤炭和化石燃料發電對鋼鐵生產的需求不斷增長,推動了冶金焦市場的發展。儘管煤炭是一種高碳排放的化石燃料,但它仍然供應著全球超過三分之一的電力。隨著能源需求的持續成長,許多國家感到別無選擇,只能繼續使用煤炭發電。全球煤炭消費量在新冠疫情高峰期暴跌後出現反彈。 2024年,全球煤炭消費量增加至87.7億噸,預計2027年將持續成長。前五的國家是中國、印度、美國、印尼和澳大利亞,佔全球煤炭消費量的81%。

2022年世界冶金煤產量(依國家/地區劃分)

國家 | 體積(百萬噸) | 分享 (%) |

中國 | 555 | 49.2 |

澳洲 | 169 | 15.0 |

俄羅斯 | 134 | 11.9 |

印度 | 57 | 5.1 |

美國 | 57 | 5.1 |

越南 | 47 | 4.2 |

加拿大 | 27 | 2.4 |

其他的 | 80 | 7.1 |

全部的 | 1,126 | 100.0 |

資料來源:加拿大政府

受疫情影響,煤炭需求下降,導致2020年煤炭價格暴跌,但最終在2021年10月反彈至歷史高點。此後價格趨於穩定,但仍比2017-2019年期間高出50%。 2024年11月,歐洲進口動力煤成本約為每噸120美元,而2017-2019年期間為每噸80美元。澳洲動力煤成本約為每噸140美元,而十年前末期為每噸90美元。 2021年,全球鋼鐵業使用了超過20億噸鐵礦石、10億噸冶金煤和6.5億噸再生鋼,生產了超過10億噸粗鋼。

2024年美國煤炭概況(單位:千短噸)

月 | 生產 | 廢煤供應 | 貿易 | 股票變動 | 消耗 | ||

進口 | 出口 | 淨進口 | |||||

一月 | 44,052 | 830 | 94 | 8,411 | -8,318 | -8, 523 | 45,652 |

二月 | 44,011 | 721 | 151 | 9,119 | -8,969 | 6,082 | 29,116 |

三月 | 41,808 | 768 | 85 | 9,275 | -9.191 | 6,226 | 25,530 |

四月 | 35,709 | 746 | 254 | 6,843 | -6,589 | 3,373 | 24,253 |

可能 | 39,370 | 599 | 80 | 8,938 | -8,858 | 1.025 | 29,281 |

六月 | 43,004 | 777 | 203 | 10,011 | -9,8.09 | -4,576 | 37,459 |

七月。 | 43,343 | 871 | 185 | 8,760 | -8,575 | -8,826 | 43,441 |

八月。 | 47,110 | 653 | 288 | 9,094 | -8,806 | -7,066 | 42,420 |

九月。 | 45,724 | 557 | 248 | 9,453 | -9,205 | -53 | 34,448 |

十月 | 43,649 | 399 | 118 | 8,968 | -8,849 | 4,803 | 30,636 |

11月 | 40,770 | 399 | 167 | 9,421 | -9,254 | 3,172 | 29,595 |

12月 | 43,183 | 不適用 | 127 | 9,295 | -9,168 | 不適用 | 不適用 |

全部的 | 511,733 | 不適用 | 1,998 | 107,588 | -105,591 | 不適用 | 不適用 |

來源:美國能源資訊署

據估計,2025年1月中國產量為8,190萬噸,較2024年1月下降5.6%。印度產量增至1,360萬噸,成長6.8%。日本產量為680萬噸,下降6.6%。美國產量為660萬噸,小幅成長1.2%。俄羅斯產量預計為600萬噸,下降0.6%。韓國產量降至520萬噸,下降8.8%。土耳其產量為320萬噸,下降1.4%。德國產量預計280萬噸,下降8.8%。巴西產量約260萬噸,下降4.5%。最後,伊朗產量大幅下降至220萬噸,降幅達24.1%。

關鍵 冶金焦 市場洞察摘要:

區域亮點:

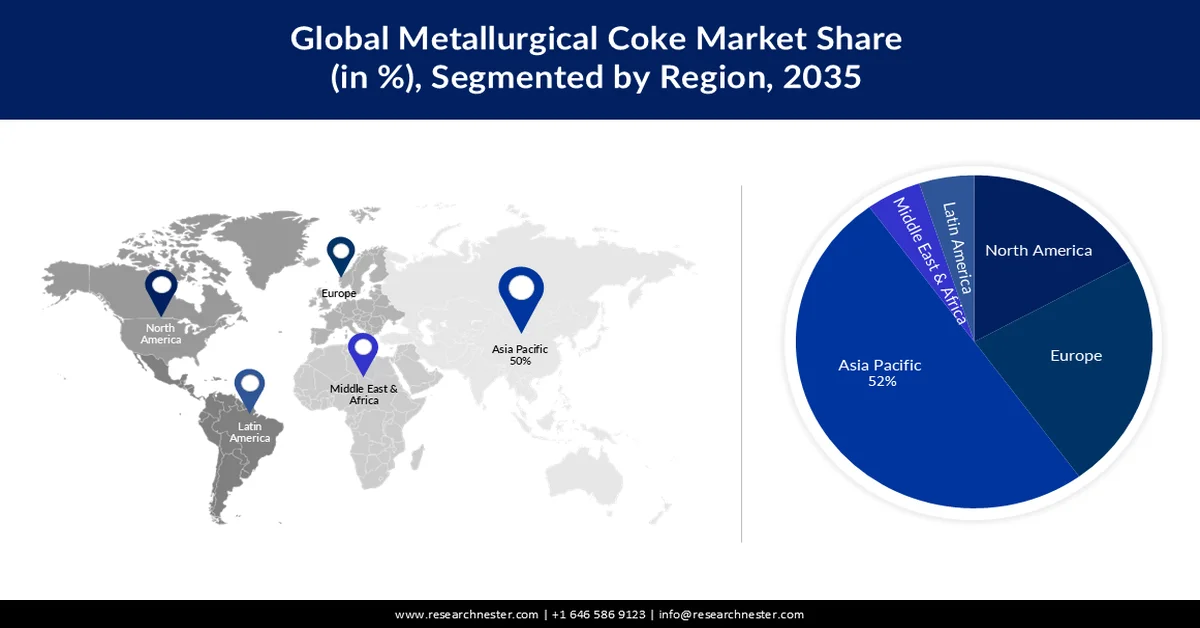

- 受冶金焦巨大產量的推動,預計到 2035 年,亞太地區冶金焦市場將佔據 52% 的最大份額。

- 由於冶金煤開採和鋼鐵業的使用,預計到 2035 年,北美將獲得可觀的收入份額。

細分市場洞察:

- 受鋼鐵產量成長的推動,預計到 2035 年,鋼鐵製造業將佔 40% 的市場份額。

- 預計到 2035 年,高爐焦炭產業將佔據相當大的市場份額,這主要得益於其在煉鐵過程中作為還原劑的重要作用。

主要成長趨勢:

- 汽車產業對鋼材的需求不斷增長

- 全球可卡因交易大幅成長

主要挑戰:

- 鋼鐵製造領域面臨替代材料的巨大競爭

主要參與者: Swedish Orphan Biovitrum AB、AB2 Bio Ltd.、Alpine Immune Sciences、Bellicum Pharmaceuticals, Inc.。

全球 冶金焦 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 2,653.1億美元

- 2026年市場規模: 2,748.6億美元

- 預計市場規模:到2035年將達到3927.2億美元

- 成長預測:複合年增長率 4%(2026-2035 年)

關鍵區域動態:

- 最大區域:亞太地區(到2035年佔52%的份額)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、日本、印度、德國

- 新興國家:中國、印度、日本、韓國、德國

Last updated on : 25 February, 2026

冶金焦市場—成長驅動因素與挑戰

成長驅動因素

汽車產業對鋼材的需求日益增長:汽車產業對輕型白車身(BiW)鋼材的需求量大。例如,汽車製造通常使用從美國鋼廠採購的鋼材。 2023年,15家本土汽車製造商共使用了約390萬噸鋼材用於製造國內生產的所有輕型商用車(LDV)的白色車身。此數值代表了用於白車身最終組裝的鋼材用量。

2024年美國汽車製造商對輕型白車身鋼材的需求

汽車製造商

車身及車身鋼材需求量(百萬公斤)

市場占有率 (%)

通用汽車

796

20.3

斯特蘭蒂斯

463

11.8

福特

441

11.2

豐田

438

11.2

本田

424

10.8

現代

344

8.8

日產

267

6.8

速霸陸

173

4.4

梅賽德斯-奔馳

172

4.4

其他的

410

10.4

資料來源:國際清潔交通委員會(ICCT)

根據國際清潔交通委員會(ICCT)的報告,目前美國利用綠氫生產綠色鋼鐵的規模有限。如果美國汽車製造商轉向使用綠色鋼鐵,其390萬噸輕型車輛車身(LDV BiWs)產能的工廠可以進行改造,用於生產綠色鋼鐵。此外,目前鋼鐵業的脫碳潛力巨大。 2023年,美國輕型車輛、重型車輛、中型車輛和兩輪車製造商合計使用了約14%(即1100萬噸)的國產鋼鐵,這意味著除了用於輕型車輛車身的鋼鐵外,至少還有700萬噸汽車用鋼可以進行脫碳。

隨著車輛尺寸的增加,整車成本的成長速度通常快於生鋼成本的成長速度。這意味著,車身結構中使用生鋼所增加的成本溢價,並不一定代表大型車輛廠商建議零售價(MSRP)中更高的比例。 2024年1月基於不同車型車身結構生鋼成本溢價的廠商建議零售價對比顯示,轎車平均廠商建議零售價為35,724美元,成本溢價為167美元(0.47%);卡車平均廠商建議零售價為50,016美元,成本溢價為124美元(0.25%);SUV平均廠商建議零售價為43,616美元,成本溢價為206美元(0.47%)。

2022 年《通貨膨脹抑制法案》(IRA) 提供稅收抵免,以鼓勵採用綠色氫能。 H2-DRI-EAF 綠鋼生產製程在其碳效率最高的模式下,利用再生電力透過電解制取綠氫能。這種綠色氫能隨後用於還原鐵礦石,鐵礦石再加工成鋼鐵。因此,該製程符合清潔氫生產稅收抵免和再生電力生產稅收抵免的條件。此外,歐盟每年平均生產價值 2,006 億美元的成品鋼,約 1.4 億噸。歐盟鋼鐵業由分佈在 22 個成員國的 500 個生產基地組成。該行業直接僱用了 30.3 萬人,並間接創造了多達 227 萬個就業機會。- 全球焦炭貿易蓬勃發展: 2023年,焦炭是全球第332大貿易商品,交易額達113億美元,佔所有商品交易額的0.05%。主要出口國包括中國(24.8億美元)、波蘭(23.7億美元)、哥倫比亞(13億美元)、美國(6.42億美元)和澳洲(5.84億美元)。而根據經濟合作組織(OEC)的數據顯示,印度(16.8億美元)、巴西(15.4億美元)、德國(10.6億美元)、英國(6.5億美元)和印尼(6.23億美元)則位列2023年焦炭進口前五大國。

挑戰

鋼鐵業面臨替代材料的激烈競爭:農業廢棄物是一種寶貴的資源,因為它可以轉化為碳材料,由於其環境友善性和低溫室氣體排放,可作為煉鋼應用中焦炭的替代品。鑑於環境問題(焦炭是鋼鐵廠二氧化碳排放的主要來源),許多研究致力於尋找可能的替代材料來減少焦炭的供應,這可能會影響冶金焦炭(一種來自化石燃料的物質)的需求。

冶金焦市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

4% |

|

基準年市場規模(2025 年) |

2653.1億美元 |

|

預測年份市場規模(2035 年) |

3927.2億美元 |

|

區域範圍 |

|

冶金焦市場區隔:

應用細分市場分析

預計到2035年,鋼鐵製造業將佔全球冶金焦市場份額的40%,主要得益於鋼鐵產量的成長。例如,由於鋼鐵廣泛應用於工業設備、電器、家具、船舶、火車、汽車、自行車、建築結構、基礎設施、工具和軍用武器的製造,預計到2050年,鋼鐵消費量將比目前水準增加超過15%。這顯著推動了對冶金焦的需求,因為全球超過65%的鋼鐵產量來自燃煤。此外,冶金煤是一種多孔、富含碳的物質,用於製造焦炭,而焦炭是煉鋼高爐製程中必不可少的反應物和燃料。據估計,全球鋼鐵產量已從2022年的約1.85億噸增加到驚人的18.8億噸。

產品類型細分市場分析

來自高爐焦炭領域的冶金焦炭市場預計將佔據顯著份額。目前,大部分生鐵產自高爐,高爐採用冷風吹煉鐵,需要焦炭、石灰石和碳等原料,這些原料在高溫下還原後從爐頂裝入爐內並向下輸送。冶金焦炭在高爐煉鐵製程中用作還原劑,由焦炭製成,在爐底與氧氣反應生成還原劑。

我們對全球冶金焦市場的深入分析涵蓋以下幾個面向:

灰分含量 |

|

應用 |

|

產品類型 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

冶金焦市場—區域分析

亞太市場洞察

預計到2035年,亞太地區的冶金焦市場份額將達到52%,成為全球最大市場,這主要得益於該地區冶金焦的巨大產量。中國是全球冶金焦生產大國,全球60%以上的冶金焦產自中國。此外,2022年中國冶金焦海運貨物登記量超過800萬噸,2023年出口量約500萬噸,使其成為全球最大的冶金焦海運出口國。例如,2021年中國冶金焦產量年增率超過3%,達到4.77億噸以上。印度冶金焦進口量也出現了顯著成長,這主要歸因於來自日本和東協經濟體的平板焦進口量增加。然而,由於2022年對鋼鐵出口徵收關稅,該國的出口率仍然相當低。這項挫折是由對歐盟和越南的出口萎縮引發的。

2020年,中國是全球最大的煤炭供應國。政府制定了一系列戰略性礦產資源開採權,涵蓋煤炭、鋁、鉻、銻、鈷、銅、金、螢石、石墨、鋰、鐵、鉬、鎳、天然氣、石油、鉀肥、磷、鎢、錫、鈾和鋯等礦產。自然資源部將這些礦產列為主要礦產,允許在省級政府或其他下級政府登記開採權。 2020年,中國煤炭生產量為38.9億噸,較去年成長1.0%;煤炭消費量則激增41億噸,成長0.6%。在煤炭總產量中,6.8億噸用於煉鋼,23.9億噸用於發電,3.8億噸用於建築材料,3億噸用於化學生產,3.2億噸用於其他用途。 2020年,煤炭在能源消費總量中佔56.8%,主要進口貿易夥伴或供應國為印尼(35%)、俄羅斯(15%)、澳洲(32%)、蒙古(12%)及加拿大(2%)。 2020年,中國煤炭產業總收入達2,900億美元。根據美國地質調查局(USGS)2021年礦產年鑑的數據,2020年冶金焦產量為471160公噸,2021年為464458公噸。

2021年冶金焦炭產能(公噸,毛重)

設施、主要營運公司、年度和北美主要股權所有者 | 主要設施的位置 | 年產能 |

中國日昇煤化工集團有限公司 | 北京 | 5,680 |

河北開灤能源化工有限公司 | 河北、唐山 | 4,270 |

黑龍江寶泰隆新材料有限公司 | 黑龍江、七台河 | 1,580 |

陝西黑茂焦化有限公司 | 陝西, 韓城 | 3,240 |

山東金能科技有限公司 | 山東省齊河市 | 2,300 |

山西安泰集團有限公司 | 山西晉中 | 1,800 |

山西焦化有限公司 | 山西、太原 | 3,600 |

山西美錦能源有限公司 | 山西太原 | 5,040 |

雲南煤炭能源有限公司 | 雲南、昆明 | 1,980 |

資料來源:美國地質調查局

北美市場洞察

預計到2035年底,北美冶金焦市場將佔據顯著的收入份額。根據加拿大政府統計,加拿大鋼鐵業每年在其高爐中消耗370萬噸冶金焦。 2022年,加拿大煤礦產量為4,700萬噸,其中約59%為冶金煤,41%為動力煤,在塑造該地區市場格局中扮演關鍵角色。 2021年,煤炭產量主要來自不列顛哥倫比亞省(59%)、阿爾伯塔省(28%)、薩斯喀徹溫省(13%)和新斯科細亞省(0.1%)。

過去七年中,有六年美國煉鋼用煤的價格比發電用煤的價格高出一倍以上,凸顯了一種歷史法則。過去,主要用作煉鋼原料的美國冶金煤在出口市場上的售價高於作為重要發電燃料的美國動力煤。 2001年至2023年間,美國冶金煤的平均售價比動力煤高出90%。

受俄羅斯貿易限制的影響,美國冶金煤出口價格在2022年大幅上漲。這種持續的成本差異凸顯了美國煤炭產業兩大主要市場(冶金和電力)之間的差異。冶金煤佔煤炭總產量的10%,主要用於全球出口貿易。相反,動力煤則主要用於國內消費。根據美國能源資訊署(EIA)的年度煤炭報告和季度煤炭報告,2023年美國冶金煤產量為6,700萬短噸,其中5,100萬短噸(佔76%)供應給全球焦炭生產商和鋼鐵生產商,而動力煤的出口量約占美國年產量的8%。

煤炭現貨商品每周平均價格(美元/百萬英熱單位)

2025年1月31日 | 2025年2月7日 | 2025年2月14日 | 2025年2月21日 | 2025年2月28日 | |

阿巴拉契亞中部 12,500 Btu,1.2 SO 2 | 3.06美元 | 3.06美元 | 3.06美元 | 3.04美元 | 3.04美元 |

北阿巴拉契亞 | 1.96美元 | 1.92美元 | 1.92美元 | 1.92美元 | 1.92美元 |

伊利諾盆地 | 1.89 美元 | 1.89 美元 | 1.89 美元 | 1.86美元 | 1.86美元 |

粉紅河流域 | 0.81美元 | 0.81美元 | 0.81美元 | 0.81美元 | 0.81美元 |

來源:美國能源資訊署

2024年1月至3月,美國焦炭產量為273萬短噸,同年7月至9月增至278.1萬短噸。 2023年煤炭產量為57.7954萬短噸,其中次煙煤27.1074萬短噸(佔46.9%),煙煤26.3087萬短噸(佔45.5%),褐煤4.0876萬短噸(佔7.1%),無菸煤291.75%)。 2023年全國煤炭庫存為1.632億短噸,比2022年增加42.7%。此外,電力用煤庫存較2022年增加4,450萬短噸,達到2023年的1.337億短噸。

冶金焦市場參與者:

- SunCoke Energy Inc.

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 恩諾爾可樂有限公司

- 威廉斯公司

- 中國日昇煤化工集團有限公司

- 中國神華能源有限公司

- 安賽樂米塔爾

- 德拉蒙德公司

- 江蘇蘇潤高碳有限公司

- 塔塔鋼鐵有限公司

- 新日本鋼鐵住友金屬

- 山西綠寶焦化集團有限公司

- 武藏精密工業

人們普遍認為,日益進步的環保焦炭生產方法將推動冶金焦市場的成長。企業正投資環保焦炭生產技術,以有效利用煤炭作為國內燃料,並以價格較低廉的國產替代材料部分取代進口煉焦煤。冶金焦市場的主要企業包括:

最新動態

- 2025年2月,印度延長了焦炭進口限制,以促進國內生產。 2025年初,印度推出了針對特定國家的進口配額,將第一季和第二季的累積進口量限制在140萬噸,從而增強了印度鋼鐵生產的自給自足能力。

2023年11月,嘉能可公司宣布以69.3億美元收購泰克資源股份有限公司煉鋼煤業務77%的股權。交易完成時,嘉能可還披露,泰克資源有限公司、浦項鋼鐵公司和新科工業公司應佔的股份將從泰克資源有限公司轉讓給EVR,這部分款項將從EVR的現金流中償還,金額預計在2.5億美元至3億美元之間。

- Report ID: 5422

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。