肝癌治療市場展望:

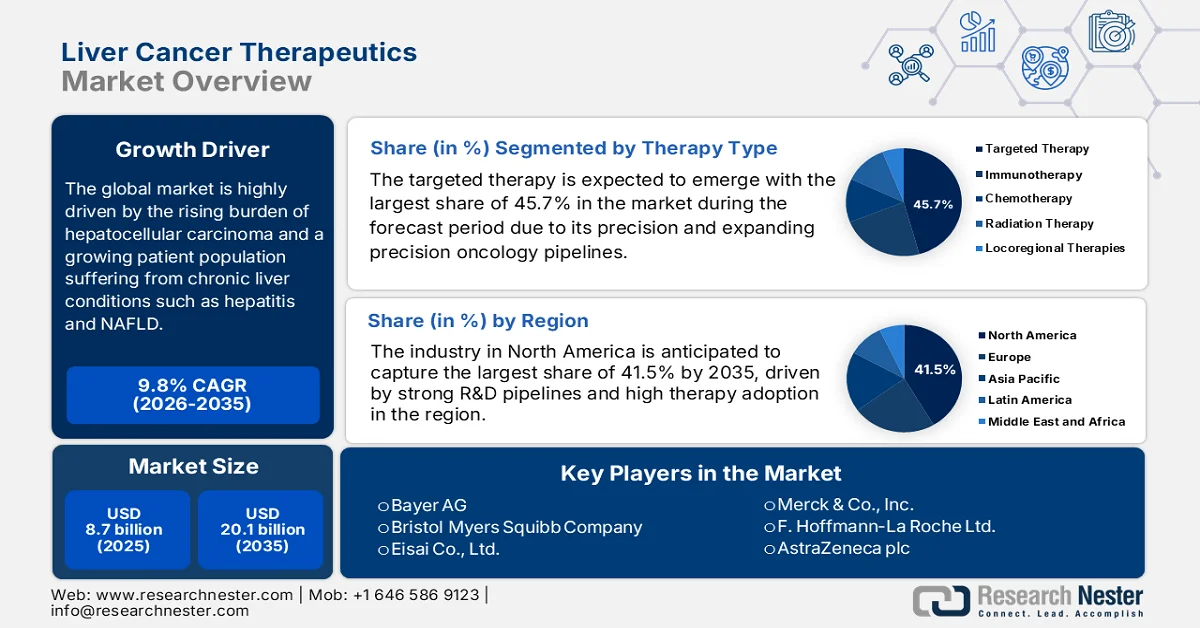

2025年肝癌治療市場規模為87億美元,預計到2035年底將達到201億美元,在預測期(即2026-2035年)內複合年增長率為9.8%。 2026年,肝癌治療產業規模估計為95億美元。

全球肝癌治療市場受到肝細胞癌(HCC)發病率上升以及慢性肝病(如肝炎和非酒精性脂肪肝)患者群體不斷擴大的正面影響。根據胃腸病學組織(Gastrojournal Organization)2023年4月發布的官方統計數據,亞太地區一年內新增肝細胞癌病例約53萬例,佔全球總數的一半以上,主要由乙型肝炎病毒和丙型肝炎病毒感染所驅動。此外,光是中國就有29萬例新增病例和18.8萬例死亡病例;日本報告了3.4萬例肝細胞癌死亡病例,同時非酒精性脂肪性肝炎(NASH)和酒精相關性肝病病例也在增加;澳洲的肝細胞癌盛行率在十年內從400例增長到2,300例。 2022 年,北美地區新增肝細胞癌病例 41260 例,死亡 30520 例;拉丁美洲新增病例 18000 例,死亡 20000 例;歐洲報告新增病例 85000 至 90000 例,表明對有效療法的需求永無止境。

此外,支付方的定價是影響全球市場成長的另一個大趨勢。這反過來又加劇了製藥商之間的競爭,促使他們證明產品的成本效益和價值,進而影響創新和市場成長。根據美國國立衛生研究院 (NIH) 於 2025 年 11 月發表的一篇文章,包括免疫檢查點抑制劑 (ICI) 和標靶療法在內的晚期肝細胞癌治療給中低收入國家帶來了沉重的經濟負擔,在這些國家,只有約 1.6% 的符合條件的患者接受了 ICI 治療。文章也提到,中低收入國家的自付費用平均佔醫療保健總支出的 35.25%,在阿富汗高達 79.3%,柬埔寨為 64%,在埃及為 63%。在此背景下,劑量取整、藥瓶共享、延長給藥間隔和縮短療程等降低成本的策略展現出良好的效果,鼓勵企業採用創新的定價模式並優化治療方案,以提高藥物的普及率。

肝細胞癌免疫檢查點抑制劑:批發價格趨勢與治療成本分析(2022 年)

藥物名稱 | 劑量 | 在HCC的使用地點 | 有效濃度(毫克) | 平均批發價(美元) | 每個週期的平均直接成本(美元) |

阿特珠單抗 | 1200毫克 | 第一行 | 840,1200 | 8,272.86(840 毫克),11,818.37(1200 毫克) | 11,818.37 |

度伐利尤單抗 | 1500毫克 | 第一行 | 120,500 | 1,103.74(120毫克),4,598.90(500毫克) | 13,796.70 |

曲美利木單抗 | 300毫克 | 第一行 | 300 | 40,000 | 40,000 |

納武利尤單抗 | 1毫克/公斤 | 第二行 | 40、100、240、480 | 1,410.65(40毫克),3,526.61(100毫克),4,231.9(240毫克),8,463.88(480毫克) | 2,821.3(40 毫克),4,231.9(240 毫克),8,463.88(480 毫克) |

伊匹木單抗 | 3毫克/公斤 | 第二行 | 50,200 | 9,648.43(50 毫克),38,593.61(200 毫克) | 38,593.61 |

帕博利珠單抗 | 200毫克 | 第二行或第三行 | 100,400 | 6,410.11(100 毫克),25,640.44(400 毫克) | 12,820.22(100毫克),25,640.44(400毫克) |

資料來源:美國國立衛生研究院

關鍵 肝癌治療 市場洞察摘要:

區域亮點:

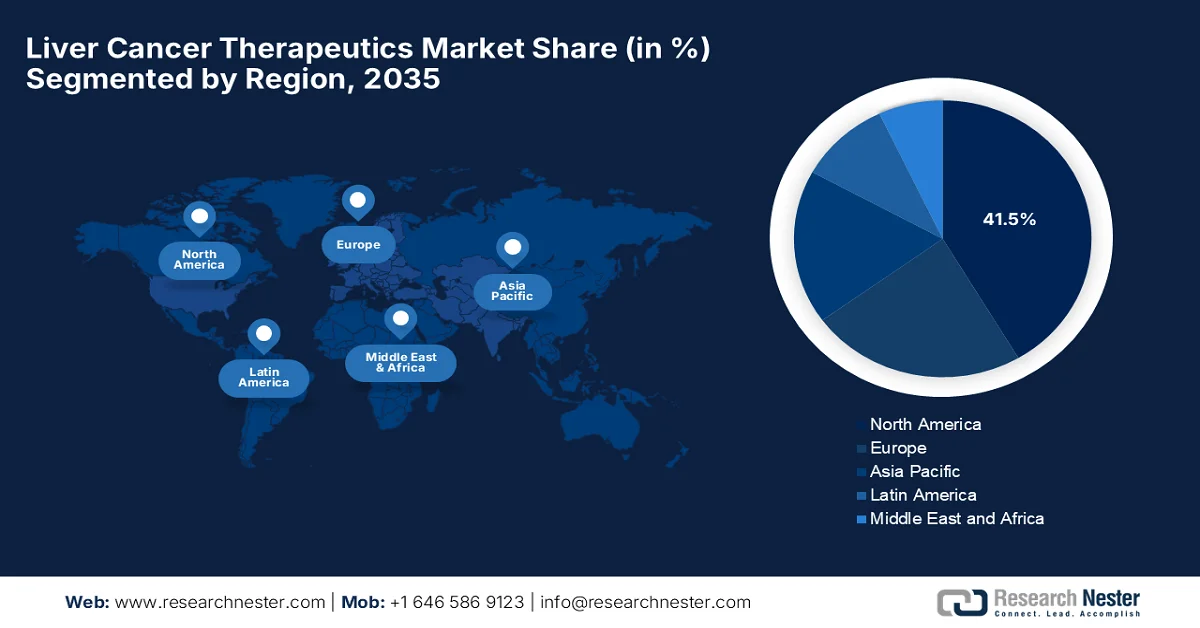

- 預計到2035年,北美將在肝癌治療市場佔據41.5%的份額,這主要得益於其先進的腫瘤學基礎設施、強大的研發管線以及較高的治療普及率。

- 預計亞太地區將在2026年至2035年間實現最快成長,這主要得益於醫療保健支出增加和診斷篩檢技術的進步。

細分市場洞察:

- 在肝癌治療市場中,標靶治療領域預計到2035年將佔據45.7%的市場份額,這主要得益於精準治療技術的進步、不斷擴充的腫瘤治療產品線以及更高的耐受性和生存獲益。

- 由於口服生物利用度高、易於生產和成本效益高等優點,預計到2035年,小分子藥物領域將佔據可觀的收入份額。

主要成長趨勢:

- 轉向先進療法

- 製藥業投資

主要挑戰:

- 全球範圍內獲得治療的機會不均等

- 嚴格的監管障礙

主要參與者:拜耳股份公司(德國)、百時美施貴寶公司(美國)、衛材株式會社(日本)、默克公司(美國)、羅氏有限公司(瑞士)、阿斯特捷利康公司(英國)、諾華公司(瑞士)、輝瑞公司(美國)、禮來公司(美國)、強生公司(美國)、賽菲諾公司(法國)、EureEka Therapeutics公司(美國)、吉利德科學公司(美國)、艾伯維公司(美國)、Mirum Pharmaceuticals公司(美國)、阿斯特捷利康製藥印度公司(印度)、武田藥品工業株式會社(日本)、益普生公司(法國)、Exelixis(美國)、Bluejay Therapeutics(日本)、益普生公司(法國)、Exelixis(美國)、Bluejay Therapeutics(美國)、美國)、美國有限公司(美國)。

全球 肝癌治療 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 87億美元

- 2026年市場規模: 95億美元

- 預計市場規模:到2035年將達到201億美元

- 成長預測:年複合成長率 9.8%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔41.5%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、英國

- 新興國家:印度、韓國、巴西、新加坡、澳大利亞

Last updated on : 30 October, 2024

肝癌治療市場—成長驅動因素與挑戰

成長驅動因素

- 轉型為先進療法:肝癌治療領域正經歷從化療轉變為免疫檢查點抑制劑和標靶療法的轉變,推動了肝癌治療市場的需求。根據美國國立衛生研究院 (NIH) 2025 年 4 月發表的文章,阿特珠單抗合併貝伐珠單抗已成為不可切除肝細胞癌的一線首選療法,這反映了治療方案從早期酪氨酸激酶抑製劑向基於免疫療法的治療方案的結構性轉變。在美國腫瘤網絡的一項包含 374 名患者的真實世界隊列研究中,中位總生存期為 13.2 個月,在類似臨床試驗的患者中則延長至 16.5 個月。此外,中位無惡化存活期整體達到 6.4 個月,在亞組中達到 9.4 個月,顯示出顯著的臨床獲益,從而對整體市場成長產生正面影響。

- 醫藥產業投資:大型製藥公司正在腫瘤藥物研發管線方面投入大量資金。重磅藥物帶來的高額收入正在推動市場創新和競爭。 2023年4月,羅氏宣布,Tecentriq合併Avastin的III期IMbrave050研究顯示,與單純觀察相比,輔助治療肝細胞癌可降低28%的復發風險。研究指出,高達80%的患者術後會面臨復發,因此,這是輔助治療肝細胞癌領域首個取得積極療效的臨床試驗。從策略角度來看,此類事件有效地提升了市場曝光度,並吸引更多企業進駐該國市場。

- 提高公眾意識和加強篩檢:持續進行的宣傳活動和改進的診斷工具的研發,正促使人們儘早介入。更完善的篩檢最終將改變治療方案,維持對介入和持續臨床管理的高需求。根據澳洲醫學雜誌2025年10月發表的一篇文章,2023年肝細胞癌(HCC)監測指南建議,對於肝細胞癌高風險族群,應每六個月進行一次超音波檢查,可選擇是否同時進行甲胎蛋白(AFP)檢測。此外,該指引也建議對肝硬化患者以及有家族史或特定種族背景但無肝硬化的慢性B型肝炎患者進行常規監測。該指南已獲得澳洲國家健康與醫學研究委員會(NHMRC)的認可,旨在提高早期發現率和生存率,因此有利於促進市場成長。

挑戰

- 全球治療資源分配不均:治療資源分配的巨大差異是阻礙市場擴張的主要障礙。中低收入國家的大多數受影響人群面臨藥物供應延遲的問題,這主要是由於醫療預算有限、報銷政策薄弱以及監管審批速度緩慢等因素造成的。在某些地區,其他主要國家已獲批准的創新療法可能需要數年才能在當地應用。此外,對於許多沒有醫療保險的患者來說,自付費用難以承受,導致治療使用率低下,並加劇了療效差距。因此,這些差異降低了整體市場潛力,並對希望在不同醫療體系中擴大產品普及率的全球製造商構成了挑戰。

- 嚴格的監管障礙:肝癌藥物的研發需要耗時耗資的臨床試驗,以證明其在複雜肝功能障礙患者群體中的安全性和生存獲益。在此背景下,不同國家的監管機構都維持著嚴格的審批標準,這就要求進行具有挑戰性終點的大型試驗。因此,不同地區監管要求的差異增加了研發的複雜性,延長了產品上市時間,使小型企業難以在市場中生存。針對肝硬化患者,需要協商不同的臨床方案和安全性考量,增加了研發成本,並延緩了創新療法的普及。此外,這些繁瑣的審批流程最終會導致產品上市延遲,使企業更難將新療法帶給患者,進而阻礙市場擴張。

肝癌治療市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

9.8% |

|

基準年市場規模(2025 年) |

87億美元 |

|

預測年份市場規模(2035 年) |

201億美元 |

|

區域範圍 |

|

肝癌治療市場細分:

治療類型細分分析

預計在預測期內,標靶治療亞型將佔據肝癌治療市場45.7%的最大份額。其精準性和不斷擴展的精準腫瘤學產品線使其成為收入領先者。另一方面,由於與傳統化療相比,標靶治療具有更好的耐受性和存活獲益,其臨床應用率正在不斷提高。 2023年6月,Eureka Therapeutics公司獲得了加州再生醫學研究所1060萬美元的資助,用於支持其針對兒童肝癌的ET140203 ARTEMIS T細胞療法的ARYA®2 I期臨床試驗。該公司指出,ET140203經過基因工程改造,可靶向AFP陽性肝癌細胞,為肝母細胞瘤和肝細胞癌等罕見且難治性惡性腫瘤的治療帶來了突破,因此該細分市場前景樂觀。

政府註冊的頂級肝癌治療臨床試驗(2023-2026 年)—第二期研究和乾預措施

試驗名稱 | ID | 干涉 | 階段 | 年份(已更新) |

HCC-SIGHT:個人化自適應療法的平台試驗 | NCT07328009 | 多臂:樂伐替尼、瑞戈非尼、替雷利珠單抗+TKI、HAIC+TKI、QL1706+TKI、卡瑞利珠單抗+TKI、XELOX 組合 | 第二階段 | 2026-2029 |

晚期肝細胞癌的肝動脈灌注化療合併碘油栓塞治療 | NCT06632717 | 順鉑+5-氟尿嘧啶+碘油栓塞術 | 第二階段 | 2024-2027年 |

圍手術期信迪利單抗+貝伐單抗生物相似藥+TACE-HAIC治療伴隨門靜脈癌栓的肝細胞癌 | NCT06031285 | 信迪利單抗 + 貝伐單抗生物相似藥 + TACE-HAIC | 第二階段 | 2023-2026 |

來源: ClinicalTrials.gov

藥物類型細分分析

按藥物類型劃分,預計到2035年,小分子藥物將在肝癌治療市場佔據可觀的收入份額。此細分市場的成長主要歸功於其口服生物利用度高、易於生產和成本效益高等優點,使其成為許多治療方案的基礎。 2025年1月,Tempest Therapeutics公司憑藉其選擇性PPARγ拮抗劑amezalpat(TPST-1120)獲得美國食品藥物管理局(FDA)授予的肝細胞癌孤兒藥資格認定。先前,該藥物的1b/2期臨床試驗結果令人鼓舞,顯示其與atezolizumab和bevacizumab聯合用藥可提高總存活期和緩解率。因此,這些案例表明,在肝癌領域,具有口服生物利用度的小分子療法正積極透過監管途徑推進,反映出對這些藥物的真正投資和關注。

治療線段分析

在肝癌治療市場中,預計一線治療領域將在預測期結束時佔據顯著的收入份額。該領域受益於早期介入和更廣泛的患者診斷資格。此外,由於個人化醫療和聯合治療的興起,在第一線治療領域也不斷擴張,這些措施能夠改善患者的治療效果。同時,醫療服務提供者對早期治療益處的認識不斷提高,也促進了早期治療方案的採用。此外,診斷工具的改進使得第一線治療的患者分層更加精準。此外,適應症範圍更廣的新藥獲得監管部門批准,也推動了該領域強勁的收入成長和市場地位的提升。

我們對肝癌治療市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

治療類型 |

|

藥物類型 |

|

治療線 |

|

癌症類型 |

|

藥物類別 |

|

給藥途徑 |

|

分銷管道 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

肝癌治療市場—區域分析

北美市場洞察

預計到2035年底,北美肝癌治療市場將佔最大份額,貢獻41.5%的總收入。先進的腫瘤學基礎設施、強大的研發管線以及較高的治療普及率是推動該地區在該領域保持領先地位的關鍵因素。截至2025年7月,美國國立衛生研究院(NIH)的數據顯示,美國國家癌症研究所(NCI)對肝癌研究的資助近年來穩步增長,從六年前的7,270萬美元增至2023年的1.142億美元。這些資金支持包括基礎科學、臨床試驗和疾病特異性研究在內的多個研究領域。此外,2023年NCI的總預算達到72億美元,其中包括《治癒法案》(Cure Act)的2.16億美元,比上年增長5.7%。這項持續的投資反映了NCI對肝癌研究的重視,其主要目標是增進對肝癌的認識、改進治療方法並改善患者預後,因此預示著市場前景樂觀。

快速審批的監管支持和日益加重的疾病負擔推動了美國市場的成長。生物標記研究和個人化醫療領域的技術突破,以及主要製藥企業的參與,正在重塑該行業的成長格局。根據美國國立衛生研究院 (NIH) 2024 年 1 月發表的文章,在過去二十年中,美國共記錄了 467,346 例肝細胞癌病例,其中 26% 為女性。男性發病率從每 10 萬人 7.32 例上升至 9.82 例,女性從每 10 萬人 2.38 例上升至 3.09 例,而老年人群的發病率更高,男性分別為每 10 萬人 25.28 例和 40.38 例,女性分別為每 10 萬人 25.28 例和 40.38 例,女性分別為每 10 萬人 18.29 38 例。因此,這些趨勢揭示了顯著的年齡和性別差異,凸顯了製定有針對性的早期檢測和乾預策略以應對長期併發症的迫切需求。

加拿大全民健保政策促進了已獲批准療法的應用,從而推動了肝癌治療市場的發展。省級醫保報銷政策的改善有效地提高了加拿大患者的用藥便利性。 2026年1月,安大略省政府啟動了FAST項目,旨在加速突破性抗癌藥物的批准。此外,安大略省政府表示,自2025年10月起,包括肺癌、攝護腺癌、白血病、淋巴瘤、大腸直腸癌和肝癌在內的六種療法已獲得快速審批。與傳統的審批流程相比,該計畫可將病患的等待時間縮短近一年。此外,加拿大衛生部於2025年8月批准了雙重免疫療法OPDIVO聯合YERVOY用於一線治療不可切除或晚期肝細胞癌以及MSI-H/dMMR結直腸癌,該療法已通過關鍵性3期臨床試驗驗證,預示著積極的市場前景。

亞太市場洞察

預計2026年至2035年間,亞太地區肝癌治療市場將呈現最快的成長速度。該地區肝癌治療市場的成長主要得益於中國、日本和韓國等國家醫療保健支出的增加以及診斷篩檢的改進。疾病負擔的加重以及強有力的臨床試驗也推動了市場成長。根據美國國立衛生研究院(NIH)2025年6月發表的文章,肝細胞癌(HCC)佔原發性肝癌的近85%至90%,並且對該地區的影響尤為嚴重,該地區承擔了全球73%的肝癌負擔。此外,2022年,該地區超過80%的肝癌病例在確診時已處於晚期。日本的模式展現了其成功之處,例如2024年投資1.08億美元用於早期檢測、治療補貼和公眾意識提升,以及普及乙肝疫苗接種和生物標記監測。預計2030年,肝癌對中國造成的經濟負擔將達到340億美元。

中國龐大的慢性B型肝炎患者群體是推動市場發展的主要動力。政府積極推行改革,旨在加速藥品審批速度並擴大國家健保覆蓋範圍,為市場提供了強力支撐。根據2025年7月公佈的政府數據,國家醫療保障局聯合國家衛生健康委員會推出了一系列措施,以支持創新藥物的高品質研發。這些措施加快了新藥納入國家醫保目錄的速度,縮短了從審批到報銷的周期,並提供優惠政策、談判支持和價值導向採購等服務,以促進創新和銷售。此外,優化續保規則、保密定價和策略採購等措施穩定了市場對新藥的預期,使核准的I類藥物數量在六年內從9種增加到48種,並提升了公共藥品安全和患者療效。

在印度,市場正經歷顯著成長,這主要得益於非酒精性脂肪肝發病率的上升以及人們對價格合理、創新型肝癌治療的需求。此外,全球重磅藥物的平價仿製藥以及政府主導的疾病管制計畫也支持市場發展。根據ClinicalTrials.gov網站2026年3月報道,一項I期多中心研究於2026年在昌迪加爾醫學教育與研究研究生院(PGIMER Chandigarh)啟動,隨後新德里全印度醫學科學研究所(AIIMS New Delhi)和孟買塔塔紀念醫院(TMH Mumbai)也加入了該研究。研究將招募18名患者,其中12名接受<sup>188</sup>Re治療,6名接受<sup>90</sup>Y治療,採用3+3劑量遞增設計,分為三個腫瘤吸收劑量組。在此過程中,患者將接受詳細的治療前劑量測定、標靶輸注放射性標記微球,並在SIRT治療後28天內監測劑量限制性毒性。該研究預計將於 2028 年 10 月完成,其主要目標是為無法手術的肝細胞癌患者開發一種經濟有效且易於獲得的選擇性內放射治療方案,從而降低經濟障礙並改善治療效果。

歐洲市場洞察

在歐洲,完善的監管環境和聯合免疫療法迅速成為標準治療方案,有效地推動了肝癌治療市場的發展。該地區的主要製藥企業專注於精準醫療和生物標記驅動的治療,以應對歐洲嚴格的定價法規並提高患者的長期生存率。 2024年1月,歐盟啟動了THRIVE項目,這是一項耗資1,300萬美元的計劃,旨在改善兒童和成人肝癌患者的治療效果。該計畫由巴塞隆納大學的一位研究人員協調,匯集了來自8個國家的13個組織,隸屬於歐盟的「抗癌使命」。其使命是透過提供可取得的數據並與社會科學相結合,識別高危險群,開髮用於免疫療法的生物標誌物,研發價格合理的新療法,並最大限度地發揮社會影響力。

德國肝癌治療市場日益受到關注,這得益於其完善的法定醫療保險體系。德國被公認為臨床研究和早期用藥計畫的重要中心,使患者能夠在監管部門批准後迅速受益於創新聯合療法。 LiSyM-Cancer 是德國的一個多學科研究網絡,由德國聯邦研究、技術和太空部 (BMFTR) 在「國家抗癌十年」計畫下資助,計畫週期為 2024 年 7 月至 2027 年 6 月。該研究高度專注於肝癌預防和早期檢測的臨床應用。其使命是將系統醫學的洞見轉化為在肝癌早期階段進行診斷、預防或延緩的策略,從而促進德國市場的成長。

大眾對肝病的認知以及早期疾病檢測技術的進步推動了英國肝病市場的發展。此外,品牌藥和價格適中的仿製藥的供應,以及持續的臨床研究和合作,共同創造了一個有利於提高肝癌治療可及性的良好環境。 2025年7月,《罕見癌症法案》在英國下議院通過三讀,標誌著該法案向正式生效邁出了重要一步。該法案旨在促進罕見癌症(例如五年存活率僅13%的肝癌)的研究、創新和臨床試驗機會。此外,該法案還計劃指定政府主導機構,加強藥品監管,並激勵新療法的研發。因此,英國的這些措施和政策措施正在為有效肝癌療法的開發和應用創造有利環境。

肝癌治療市場主要參與者:

- 拜耳股份公司(德國)

- 百時美施貴寶公司(美國)

- 衛材株式會社(日本)

- 默克公司(美國)

- F. ? Hoffmann?La ? Roche ? Ltd. (瑞士)

- 阿斯利康? plc (英國)

- 諾華公司(瑞士)

- 輝瑞公司(美國)

- 禮來公司(美國)

- 強生公司? & ?強生(美國)

- 賽諾菲股份有限公司(法國)

- 尤里卡治療公司(美國)

- 吉利德科學公司(美國)

- 艾伯維公司(美國)

- Mirum Pharmaceuticals(美國)

- 阿斯利康製藥印度公司(印度)

- 武田製藥有限公司(日本)

- 益普生? SA(法國)

- Exelixis, ? Inc.(美國)

- Bluejay Therapeutics(美國)

- 安進公司(美國)

- Incyte ?公司(美國)

- 百濟神州有限公司(中國)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 拜耳公司被認為是肝癌治療領域的領導企業,其針對晚期肝細胞癌的系統性治療方案已取得顯著進展。此外,該公司憑藉其全球商業佈局和強大的研發投入,持續保持市場領先地位,並正在進行標靶治療和聯合治療方案的臨床試驗。

- 百時美施貴寶公司在肝癌免疫療法領域佔據主導地位,同時在晚期肝細胞癌的聯合治療方面也處於領先地位。該公司積極參與擴大免疫腫瘤藥物的適應症、推動聯合治療方案的研發,並積極進行策略合作和臨床試驗。

- 默克公司憑藉其免疫療法產品組合鞏固了其市場地位,該產品組合廣泛應用於多種癌症,包括肝癌。該公司大力投資臨床試驗計畫和合作,旨在擴大其免疫腫瘤藥物在肝癌和其他腫瘤治療中的應用範圍。

- F.霍夫曼-拉-羅氏有限公司在該領域保持著強勁的地位。公司的競爭優勢在於其在生物製劑領域的深厚專業知識、廣泛的臨床證據和全球商業化能力。

- 阿斯特捷利康公司憑藉其免疫療法獲得了巨大的聲譽,該療法為肝細胞癌患者提供了一種新的首選治療方案。該公司大力投資於創新的免疫腫瘤聯合療法,並致力於在全球範圍內拓展其腫瘤業務。

以下是一些在全球市場運營的主要參與者名單:

肝癌治療市場既匯集了跨國製藥巨頭,也湧現出許多新興生技創新企業。拜耳、百時美施貴寶、默克、羅氏和阿斯特捷利康等大型企業憑藉其廣泛的腫瘤產品組合、策略性合作以及針對肝細胞癌的後期臨床計畫和聯合治療方案,引領著該領域的發展。各公司也專注於研發投資和合作,旨在增強產品線並擴大地域覆蓋範圍;同時,收購和聯合開發協議也鞏固了其市場地位。 2026年1月,Mirum Pharmaceuticals收購了Bluejay Therapeutics,將用於治療慢性丁型肝炎病毒的後期單株抗體brelovitug納入其罕見疾病產品組合。該交易透過2.685億美元的私募融資完成,預示著市場成長和前景的樂觀。

肝癌治療市場企業格局:

最新動態

- 2026 年 3 月,阿斯特捷利康製藥印度公司獲得 CDSCO 批准,將度伐利尤單抗用於治療未接受過全身性治療的不可切除肝細胞癌患者。

- 2026年1月, Eureka Therapeutics公司獲得美國FDA授予的ECT204 RMAT(抗愛滋病毒治療藥物)資格認定。 ECT204是其ARTEMIS CAR-T細胞療法,靶向GPC3,用於治療晚期肝細胞癌。該認定基於令人鼓舞的I/II期臨床試驗數據,有助於與FDA進行更緊密的合作,並有可能獲得加速審批。

- Report ID: 4114

- Published Date: Oct 30, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。