透明質酸酶注射液市場展望:

2025年,透明質酸酶注射液市場規模超過10.7億美元,預計到2035年將超過26億美元,在預測期(即2026年至2035年)內,複合年增長率將超過9.3%。 2026年,透明質酸酶注射液的產業規模估計為11.6億美元。

不同應用領域對透明質酸酶的需求日益增長,將成為推動透明質酸酶注射劑市場發展的主要驅動力,並使其達到預期的複合年增長率。例如,由瑞士日內瓦TEOXANE SA公司生產的TEOSYAL RHA累積劑,其降解動力學採用維持網路技術(PNT)應用於不同的領域。目前在人體內鑑定出六種不同的透明質酸酶,包括HYAL1-4、HYAL-P1和PH-20。透明質酸酶可望應用於美容療法、癌症治療和眼科治療等領域。

此外,預計在預測期內,微創美容手術數量的增加將進一步推高透明質酸酶注射系統的需求。例如,國際美容整形外科學會(ISAPS)本週在2023年ISAPS雅典奧林匹克世界大會上公佈了其年度全球美容/整形手術調查結果。大會匯集了來自90個國家的1000多名與會者,共同探討最新的科學研究、創新技術以及旨在改善美容整形手術患者保護的流程。報告顯示,2022年整形外科醫師實施的手術數量整體增加了11.2%,全球共實施了超過1,490萬例手術和1,880萬例非手術治療。與2021年一樣,抽脂手術仍是2022年最常見的整形手術,實施數量超過230萬例,較去年同期成長21.1%。

關鍵 透明質酸酶注射液 市場洞察摘要:

區域洞察:

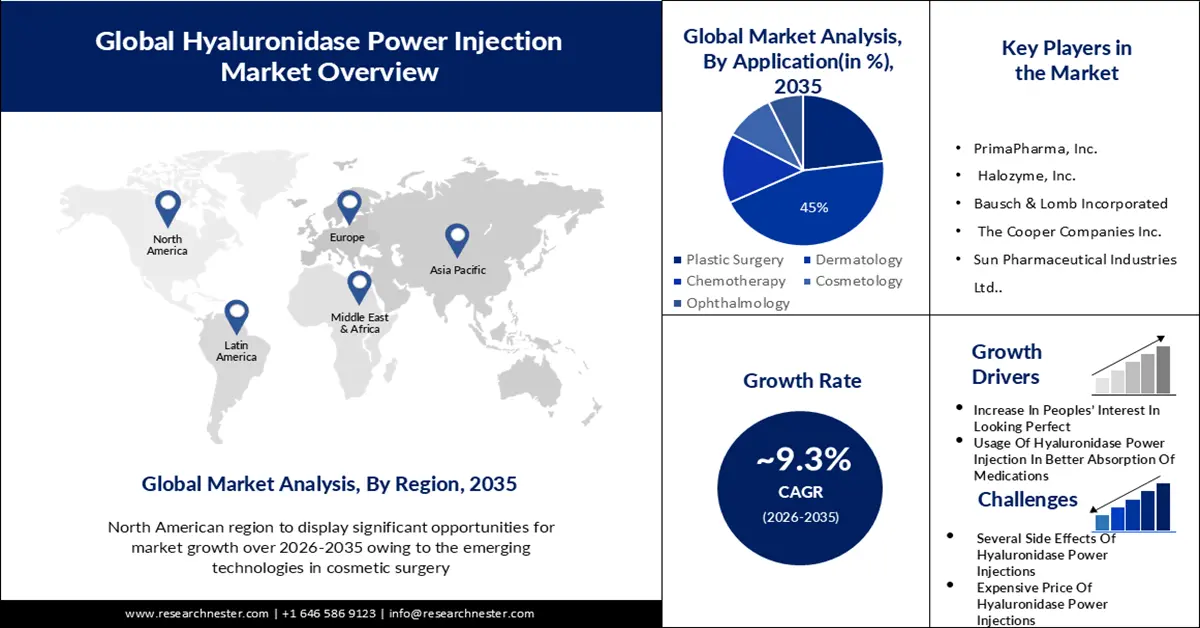

- 到 2035 年,由於實驗程序數量的增加和主要製造商的強大影響力,預計北美將在透明質酸酶動力注射市場佔據 30% 的份額。

- 預計到 2035 年,亞太地區將佔據近 26% 的市場份額,這主要得益於該地區皮膚科治療醫療旅遊業的蓬勃發展。

細分市場洞察:

- 預計到 2035 年,動物源性透明質酸酶市場份額將超過 55%,這主要得益於源自牛和豬的授權品牌的統治地位。

- 預計到 2035 年,皮膚科領域將保持約 45% 的市場份額,這得益於對透明質酸酶動力注射應用中安全標準的日益重視。

主要成長趨勢:

- 透明質酸酶注射液的治療用途

- 更安全地用於手術中以增加藥物吸收

主要挑戰:

- 過量注射透明質酸酶的幾種副作用

- 缺乏透明質酸酶的試驗和測試

主要參與者: PrimaPharma, Inc.、Halozyme, Inc.、博士倫公司、庫柏公司、太陽製藥工業有限公司、STEMCELL Technologies Inc.、石家莊益昂科技有限公司、Calzyme、德瑪醫療科技(河北)有限公司、武田製藥有限公司、強生全球服務有限公司、安斯泰來製藥公司、Seagen Inc.

全球 透明質酸酶注射液 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 10.7億美元

- 2026年市場規模: 11.6億美元

- 預計市場規模:到2035年將達26億美元

- 成長預測: 9.3%

關鍵區域動態:

- 最大區域:北美(到2035年佔30%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、日本、韓國

- 新興國家:印度、巴西、墨西哥、阿拉伯聯合大公國、泰國

Last updated on : 26 November, 2025

透明質酸酶注射劑市場—成長驅動因素與挑戰

成長驅動因素

- 透明質酸酶注射液的治療用途-透明質酸酶已在醫學領域應用超過60年。人體內透明質酸酶因其在透明質酸裂解過程中的酶活性而具有重要的生理和病理生理意義。近年來,睪丸來源和重組透明質酸酶的治療用途得到了更廣泛的認可和改進。在臨床實務中,最適合的方法是將透明質酸酶與其他活性物質合併使用,以提高其在組織內的生物利用度。美國食品藥物管理局(FDA)已批准透明質酸酶用於治療皮下輸液(皮下注射)等症狀,作為輔助藥物以增強藥物在皮下組織的吸收和分佈或維持藥物外滲,以及作為輔助藥物以促進泌尿系統血管造影(皮下泌尿道造影)中造影劑的吸收。

- 更安全地用於手術中以增加藥物吸收—許多慢性病患者需要注射藥物作為長期治療的一部分。透明質酸酶已被證實可以增強注射藥物的全身性吸收,並為這些患者帶來更好的治療效果。近期與透明質酸酶聯合使用的藥物包括但不限於:糖尿病的胰島素、多發性硬化症的β幹擾素、類風濕性關節炎的生物製劑、基礎免疫缺陷的免疫球蛋白替代療法以及癌症治療中的單株抗體。透明質酸酶近期也被用於多種其他醫療用途。透明質酸酶的常規給藥方式為皮下注射,劑量範圍為50至300單位/毫升。當使用此酵素來增加其他藥物的吸收時,可透過以下兩種方式給藥。可以先將一種藥物注射到皮下組織中,然後再用同一根針頭連續注射第二種藥物。或者,也可以將兩種藥物同時注射到同一針頭。

- 人們對自身美的意識日益增強——此外,對自身形象的關注度不斷提高,也導致對化妝品和美容療程的需求日益增長。皮膚科美容領域對透明質酸酶的需求正在加速成長,這主要是由於皮膚疾病發病率的上升以及不同地區改良美容療法的普及。

挑戰

- 過量注射透明質酸酶的幾種副作用-透明質酸酶引起的快速超敏反應通常在註射後1至2小時內出現紅斑水腫,且對抗生素治療無效。在這種情況下,全身性應用糖皮質激素、抗組織胺和外用糖皮質激素乳膏可能有效。透明質酸酶引起的遲發性超敏反應甚至可能在24小時後出現,在這種情況下,皮膚試驗在20分鐘內不會產生陽性反應,導致不良診斷。最常見的副作用包括注射部位反應、頭痛、疲勞、噁心和發燒。嚴重反應可能包括超敏反應、過敏性休克、血液高黏滯度和血栓栓塞。重組人透明質酸酶的說明書中帶有血栓形成的黑框警告。動物源性透明質酸酶具有免疫原性,可能引起過敏反應。人類重組透明質酸酶 (rHuPH20) 的耐受性較好,引起過敏反應的可能性也較低。大約 6% 的人群會產生抗 rHuPH20 抗體,但這些抗體不具有中和作用,因此不會產生任何臨床意義上的療效。

- 缺乏透明質酸酶的試驗和測試

- 人們對如何使用透明質酸酶注射液的知識有其局限性

透明質酸酶注射液市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

9.3% |

|

基準年市場規模(2025 年) |

10.7億美元 |

|

預測年份市場規模(2035 年) |

26億美元 |

|

區域範圍 |

|

透明質酸酶注射液市場區隔:

來源細分分析

在透明質酸酶注射劑市場中,動物源性透明質酸酶預計將在預測期結束時保持其55%以上的市場份額。這是因為目前大多數獲得許可和廣告宣傳的品牌都源自動物,而最常用的動物來源是牛和豬的產品。例如,美國FDA已批准重組人類透明質酸酶PH20 (rHuPH20),它透過局部作用暫時破壞糖胺聚醣透明質酸的屏障,從而實現快速皮下注射大劑量或連續或聯合靶向治療藥物。此外,動物源性透明質酸酶市場已獲得大量產品批准,這將推動未來幾年對動物源性透明質酸酶的巨大需求。

應用細分市場分析

2023年,皮膚科領域的透明質酸酶注射市場佔據了最大的利潤份額,預計到2035年底,這一地位仍將保持,市場份額約為45%。透明質酸酶注射在皮膚科領域安全性的日益重要,促成了其最高的利潤率。 2021年12月,美國皮膚外科協會(ASDA)發布的一項研究表明,使用套管注射透明質酸填充劑VYC-20I進行面頰填充安全有效,且效果不遜於針頭注射。與針頭注射相比,使用套管注射臉部填充劑可以減少不良事件的發生。預計未來標準化技術的建立將改變市場擴張的勢頭。

我們對全球透明質酸酶注射劑市場的深入分析涵蓋以下幾個面向:

來源 |

|

應用 |

|

分銷管道 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

透明質酸酶注射劑市場-區域分析

北美市場洞察

預計到2035年,北美市場將佔據30%的市場。這主要歸功於越來越多的實驗性程序開展,這些程序旨在對透明質酸酶的生物活性進行體外評估,以及該地區湧現出眾多生產此類產品的關鍵企業。根據全球最大的整形外科組織—美國整形外科醫師協會(ASPS,代表了美國92%的認證整形外科醫師)發布的2022年數據顯示,2022年美國共進行了2,620萬例外科手術和微創美容及重建手術。尤其值得一提的是,自2019年以來,美容手術的數量增加了19%。此外,先進療法的廣泛應用以及眾多皮膚科診所推廣此類療法,也推動了北美市場的巨大擴張。

亞太市場洞察

亞太地區透明質酸酶注射劑市場預計在預測期內將以最快的複合年增長率成長,並有望佔據第二大市場份額,佔據近26%的利潤份額。這一增長主要得益於該地區各國皮膚科治療和皮膚科器械應用的醫療旅遊。根據韓國保健產業振興院統計,赴韓就醫的遊客數量在十年間增加了八倍,從2011年的6萬人增加至2021年的近50萬人。目前,海外患者幾乎佔韓國所有整形手術的一半。此外,韓國眾多供應商的存在以及新興技術的湧現,預計也將進一步推動市場擴張。

透明質酸酶注射液市場參與者:

- Argenx SE

- 公司概況

- 商業計劃

- 主要產品

- 財務執行

- 主要績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- PrimaPharma公司

- Halozyme公司

- 博士倫公司

- 庫柏公司

- 太陽製藥工業有限公司

- 幹細胞技術公司

- 石家莊益陽科技股份有限公司

- 鈣酶

- 德瑪醫療科技有限公司(河北)

最新動態

- 致力於改善嚴重自體免疫疾病患者生活的國際免疫學組織Argenx SE公佈了其3期ADAPT-SC研究的積極頂線數據。研究旨在評估皮下注射efgartigimod(1000毫克efgartigimod-PH20)治療全身型重症肌無力(gMG)的療效。 Argenx已向美國FDA提交了生物製品許可申請(BLA)。

- 美國食品藥物管理局 (FDA)發布了一封信函,批准緊急使用 Alinity m Resp-4-Plex 對醫療保健提供者 (HCP) 採集的前鼻或鼻咽拭子樣本中 SARS-CoV-2、甲型流感病毒 (流感 A)、乙型流感病毒 (流感檢測 B) 和/或呼吸道合胞病毒 (RSV) 的 RNA 進行和定性。

- Report ID: 5456

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

透明質酸酶注射液 市场报告范围

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。