止血產品市場展望:

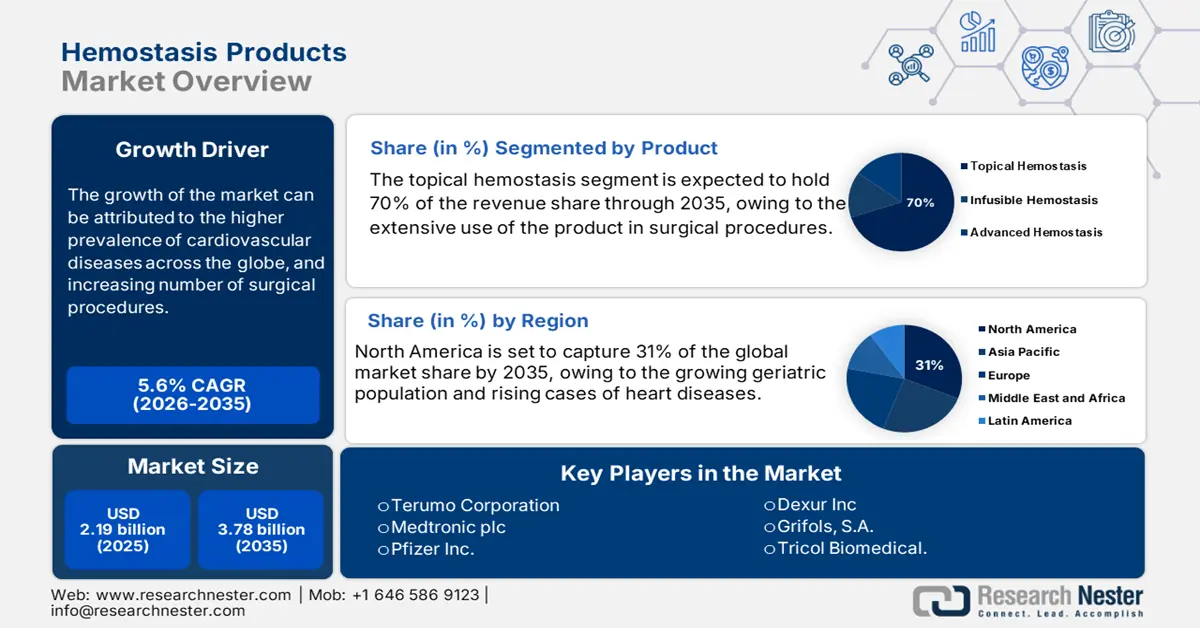

2025年止血產品市場規模為21.9億美元,預計到2035年將超過37.8億美元,在預測期(即2026年至2035年)內,複合年增長率將超過5.6%。 2026年,止血產品產業規模預估為23億美元。

市場成長主要歸因於全球心血管疾病盛行率的上升,而這又源自於不健康的生活方式、不健康食品的消費以及人口疾病的增加。根據世界衛生組織統計,2019年全球有1,790萬人死於心血管疾病,佔全球死亡總數的32%。其中,心臟病發作和中風佔這些死亡病例的85%。

為了促進傷口癒合,止血可以阻止或減緩受傷後的血液流動或凝血。基於組織的止血產品廣泛用於嚴重受傷後的傷口填塞。此外,醫療旅遊業的興起、政府對止血產品研發投入的增加、龐大的老年人口以及大量的血液疾病患者群體,預計將在預測期內推動全球止血產品市場的成長。

關鍵 止血產品 市場洞察摘要:

區域亮點:

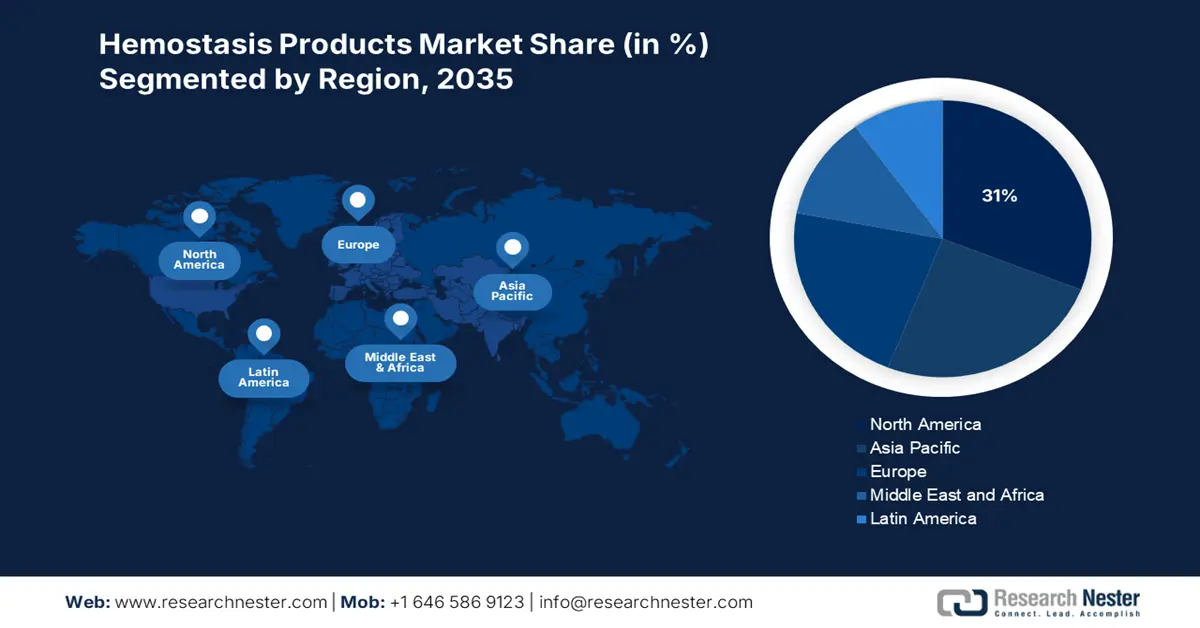

- 到 2035 年,受心臟病發病率上升、人口老化和有利的醫療保健政策的推動,北美止血產品市場將佔據約 31% 的份額。

細分市場洞察:

- 預計到 2035 年,局部止血產品在止血產品市場的份額將達到 70%,這主要得益於其在外科手術中的廣泛應用、成本效益和易用性。

主要成長趨勢:

- 全球外科手術數量不斷增加

- 研發支出增加

主要挑戰:

- 外科專業人員的不足

- 新冠疫情導致供需中斷

主要參與者:泰爾茂株式會社、百特國際株式會社、希森美康亞太私人有限公司、雅培醫療保健私人有限公司、csl behring llc、格里福爾斯公司、德克蘇公司、輝瑞公司、Tricol Biomedical公司、美敦力公司。

全球 止血產品 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 21.9億美元

- 2026年市場規模: 23億美元

- 預計市場規模: 2035年將達37.8億美元

- 成長預測:年複合成長率 5.6%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔31%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、中國、英國

- 新興國家:中國、印度、日本、韓國、新加坡

Last updated on : 9 September, 2025

止血產品市場成長驅動因素與挑戰:

成長驅動因素

全球外科手術數量不斷增加-近年來,由於需要手術治療的慢性疾病高發生率,止血劑的使用量也隨之增加。任何外科手術,一旦出現嚴重併發症和無法控制的出血,都可能造成災難性後果。因此,預計醫院外科手術數量的不斷增長將推動全球止血產品市場在預測期內的成長。據估計,全球每年約有3億例複雜手術,其中約4,500萬例發生在美國,約2,200萬例發生在歐洲。

研發支出成長-根據世界銀行統計,2020年全球國內生產毛額(GDP)約有2.63%用於研發。與2018年相比,這一數字顯著增加了2.2%。

- 全球血友病病例激增-根據美國疾病管制與預防中心的數據,美國血友病 A 的盛行率估計為每 10 萬名男性中有 12 例,而血友病 B 的盛行率為每 10 萬名男性中有 3.7 例。

- 技術先進的產品開發-例如,2020年2月,泰爾茂株式會社在歐洲、中東和非洲市場推出了新型外科密封劑AQUABRID。該產品旨在止住手術過程中的出血,以防止失血。

- 世界各地事故和創傷事件日益增多——根據世界衛生組織(世衛組織)估計,暴力相關的創傷和意外傷害每年在全球造成約 440 萬人死亡。

挑戰

外科專業人員的不足

止血產品價格高昂-儘管疾病發生率正以驚人的速度成長,止血產品的價格也不斷上漲。因此,預計在預測期內,中等收入者對止血產品的接受度將會降低。

- 新冠疫情導致供需中斷

止血產品市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

5.6% |

|

基準年市場規模(2025 年) |

21.9億美元 |

|

預測年份市場規模(2035 年) |

37.8億美元 |

|

區域範圍 |

|

止血產品市場細分:

產品細分分析

由於外用止血產品在外科手術中的廣泛應用,預計到2035年,該細分市場將佔據止血產品市場70%的最高份額。外用止血產品具有諸多優勢,包括成本效益高、療效顯著、使用方便以及可生物降解等,這些優勢預計將在預測期內推動該細分市場的成長。

我們對全球市場的深入分析涵蓋以下幾個面向:

副產品 |

|

透過申請 |

|

由最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

止血產品市場區域分析:

北美市場洞察

預計到2035年,北美地區心臟病產業將佔據全球31%的最大市場份額,這主要歸因於該地區心臟病(如心臟病發作和中風)發病率的上升以及老年人口的增長。根據美國疾病管制與預防中心(CDC)的數據顯示,心臟病是美國的主要死因之一,2020年約有69.7萬美國人死於心臟病。此外,醫療保健支出增加、政府扶持政策加強、報銷政策優惠以及主要市場參與者的存在,預計將在預測期內推動北美地區市場的發展。

止血產品市場參與者:

- 泰爾茂株式會社

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 百特國際有限公司

- Sysmex亞太私人有限公司

- 雅培醫療保健私人有限公司

- csl behring llc

- 格里福爾斯,南非

- 德克瑟公司

- 輝瑞公司

- Tricol 生物醫學。

- 美敦力公司

最新動態

為了加速和擴大其產品組合,格里福爾斯公司已完成對天成製藥控股股份公司 100% 股份的收購。

透過收購 PerClot 多醣止血系統, Baxter International, Inc. 的產品組合中新增了一條用於高級外科手術的產品線。

- Report ID: 4447

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。