邊緣人工智慧硬體市場展望:

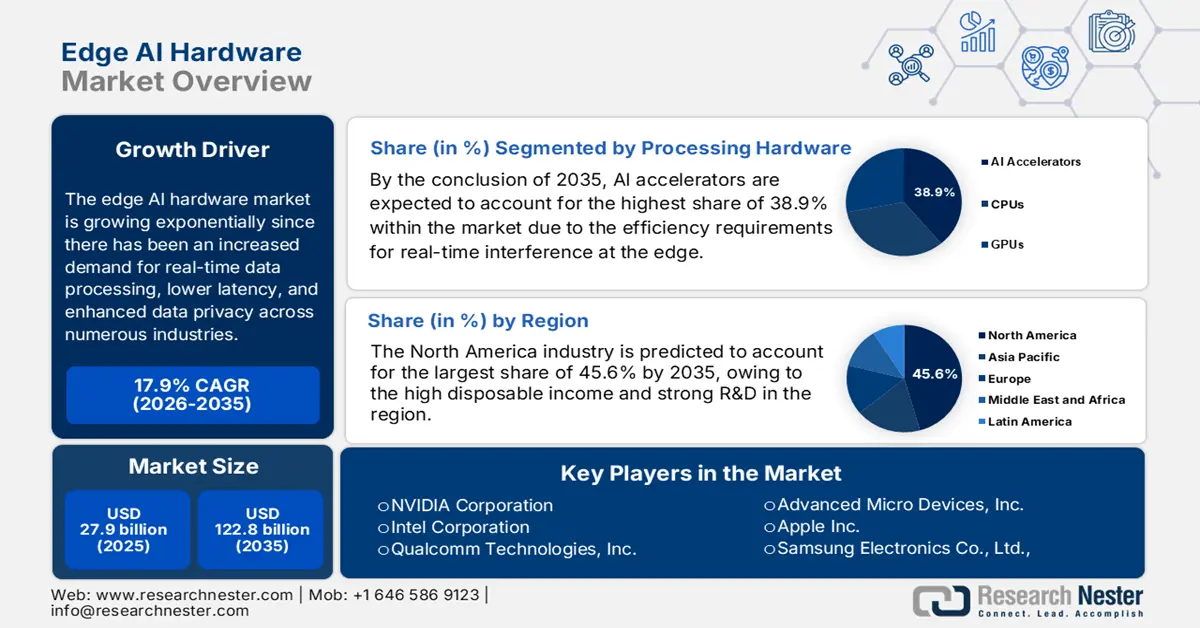

2025年邊緣人工智慧硬體市場規模為279億美元,預計到2035年底將達到1,228億美元,在預測期(即2026-2035年)內,複合年增長率為17.9%。 2026年,邊緣人工智慧硬體產業規模估計為328億美元。

由於各行各業對即時資料處理、低延遲和增強資料隱私的需求不斷增長,邊緣人工智慧硬體市場正呈指數級增長。同樣,自動駕駛汽車、工業自動化、醫療設備和消費性電子等領域也快速採用專用硬體,包括人工智慧優化的處理器、晶片、GPU 和 NPU,以支援複雜的設備端運算。在這方面,半導體行業協會 (SIA) 於 2025 年 7 月發表的文章指出,美國半導體供應鏈的大規模投資已超過 6300 億美元,涵蓋 130 多個已公佈的項目,這將直接加強邊緣人工智能所需的製造基礎,並改善設備生產所必需的先進晶片、材料和材料和材料封裝能力的獲取。

此外,根據同一篇文章,政府激勵措施,包括商務部提供的325.4億美元撥款和高達58.5億美元的貸款,以及諸如30億美元的「安全隔離區」項目等專項計劃,預計將提高關鍵組件的國內供應能力,並降低上游採購風險。因此,這些舉措共同增強了供應鏈的韌性,穩定了組件的長期價格,並支持開發邊緣人工智慧硬體解決方案的公司持續創新。此外,物聯網設備的出現和5G網路的日益普及也推動了邊緣人工智慧硬體市場的發展,因為這些領域對硬體的需求高度複雜。

支援邊緣人工智慧硬體開發的半導體供應鏈投資(2020-2025)

公司 | 項目類型 | 類別 | 項目規模 | 撥款 |

產量工程系統 | 新設施 | 裝置 | 2500萬美元 | - |

X-FAB | 擴建/現代化 | 半導體 | 2億美元 | 5000萬美元 |

Wolfspeed(Siler City) | 新設施 | 半導體 | 60億美元(2個地點) | 7.5億美元(2個地點) |

Wolfspeed(Marcy) | 擴張 | 半導體 | 60億美元(2個地點) | 7.5億美元(2個地點) |

西部數據 | 擴張 | 半導體 | 3.5億美元 | - |

瓦科姆 | 新設施 | 裝置 | 9000萬美元 | - |

TTM 科技 | 新設施 | 材料 | 1.3億美元 | - |

英式積電 | 新設施 | 半導體 | 1650億美元 | - |

資料來源:半導體產業協會

關鍵 邊緣人工智慧硬體 市場洞察摘要:

區域亮點:

- 到 2035 年,北美預計將佔據邊緣人工智慧硬體市場 45.6% 的份額,這主要歸功於技術的進步和普及。

- 到 2035 年,在工業自動化加速發展的支持下,亞太地區可望擴大其市場份額。

細分市場洞察:

- 到 2035 年,在邊緣即時推理效率需求的推動下,邊緣 AI 硬體市場中的 AI 加速器細分市場預計將佔據 38.9% 的份額。

- 到 2035 年,高頻寬記憶體領域預計將佔據相當大的份額,這得益於對高吞吐量記憶體的需求,以維持模型權重和多模態處理。

主要成長趨勢:

- 物聯網和連網設備的激增

- 5G 的到來與未來的 6G 網絡

主要挑戰:

- 供應鏈波動

- 整合複雜性和標準碎片化

主要參與者: NVIDIA Corporation(美國)、Intel Corporation(美國)、Qualcomm Technologies, Inc.(美國)、Advanced Micro Devices, Inc.(美國)、Apple Inc.(美國)、Samsung Electronics Co., Ltd.(韓國)、MediaTek Inc. Technology(台灣)、Huawei Technologies Co., Inc.(中國)、MM Technologies Inc. Ltd.(以色列)、Arm Holdings plc(英國)、Broadcom Inc.(美國)、STMicroelectronics(瑞士)、Lattice Semiconductor(美國)。

全球 邊緣人工智慧硬體 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 279億美元

- 2026年市場規模: 328億美元

- 預計市場規模:到2035年將達到1228億美元

- 成長預測:年複合成長率 17.9%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔45.6%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、韓國

- 新興國家:印度、新加坡、台灣、巴西、阿拉伯聯合大公國

Last updated on : 9 December, 2025

邊緣人工智慧硬體市場—成長驅動因素與挑戰

成長驅動因素

- 物聯網和連網設備的激增:感測器、攝影機和物聯網節點等智慧互聯設備的數量不斷增長,正迅速推動對設備端人工智慧處理的需求,為邊緣人工智慧硬體市場創造了有利的商業環境。這使得無需依賴雲端連線即可實現低延遲決策。印度國家電子與資訊技術研究所 (NIELIT) 於 2022 年 5 月發表的文章指出,印度正透過「智慧城市計畫」和「數位印度計畫」等舉措,廣泛利用物聯網技術,部署智慧家庭、交通、照明和停車等連網系統。同時,政府支持的培訓計畫和物聯網基礎設施建設計畫也在加速物聯網在印度廣大地域的普及和應用。

- 5G 和未來 6G 網路的到來:高速、低延遲無線連接的廣泛應用,使得基於邊緣的 AI 推理和數據交換更加可行,這成為邊緣 AI 硬體市場的重要增長驅動力,並促使企業部署邊緣 AI 硬體以支援各種應用。 2025 年 9 月,塔塔諮詢服務公司 (TCS) 和高通公司宣佈在班加羅爾成立 TCS 創新實驗室,旨在利用高通平台共同開發智慧、可擴展的邊緣 AI 解決方案。該實驗室配備了 5G 專用網絡,並將專注於為醫療保健、製造業、智慧基礎設施和安全等領域提供即時設備端智慧。此外,雙方合作的目標是打造經濟高效、節能環保的軟體定義解決方案,幫助企業實現流程現代化並部署自主智慧設備。

- 對即時分析的需求:這一點,再加上自動駕駛、機器人、工業自動化、視訊分析和預測性維護等應用對設備端處理的需求,使得快速決策至關重要。因此,這一因素推動了對能夠在本地運行AI模型的硬體的需求。 2025年9月,Arm宣布其邊緣AI技術透過在本地設備上直接運行AI,有效降低了延遲,提高了隱私保護,並增強了系統整體可靠性,從而正在高效地變革各行各業。 Arm也指出,在智慧製造、零售、醫療保健、農業、機器人和安防等實際應用中,設備端推理驅動著即時分析和自主決策。此外,邊緣AI的整合還有助於提高物聯網和互聯環境的能源效率和快速反應能力,從而對邊緣AI硬體市場產生積極影響。

挑戰

- 供應鏈波動:這與零件供應受限相結合,一直是邊緣人工智慧硬體市場的主要挑戰。這與半導體晶圓的可用性、封裝瓶頸以及人工智慧加速器、嵌入式神經網路處理器(NPU)和高密度記憶體等專用組件的取得管道有限且直接相關。因此,製造商依賴全球分散式製造和組裝生態系統,這使得它們極易受到地緣政治動盪、出口管制、物流延誤和製造節點短缺的影響。此外,關鍵組件的交付週期極長,對生產計畫和硬體發布安排產生了不利影響。而且,當產能提升時,與資料中心人工智慧晶片需求的競爭會推高價格,從而減少分配給邊緣設備的資源。

- 整合複雜性和標準分散化:邊緣人工智慧硬體市場必須支援多種部署環境,例如工業自動化、醫療儀器、交通運輸系統和遠端感測器。這種多樣性導致連接性、韌體、作業系統、電源管理和即時推理工作負載等領域存在複雜的整合需求。在此背景下,供應商必須應對不一致的客戶規範、有限的互通性標準以及碎片化的人工智慧框架。此外,保持與具有確定性延遲和設備端處理精度的邊緣軟體堆疊的兼容性也增加了工程負擔。而且,由於企業部署通常使用傳統架構,整合測試、認證和長期設備支援延長了開發週期;供應商必須提供能夠與舊基礎設施對接的混合解決方案。

邊緣人工智慧硬體市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

17.9% |

|

基準年市場規模(2025 年) |

279億美元 |

|

預測年份市場規模(2035 年) |

1228億美元 |

|

區域範圍 |

|

邊緣人工智慧硬體市場細分:

處理硬體段分析

預計到2035年底,人工智慧加速器將在邊緣人工智慧硬體市場佔據38.9%的最高份額。該領域的領先地位主要歸功於邊緣即時推理對效率的迫切需求。 2025年12月,Marvell Technology宣布以32.5億美元收購Celestial AI,旨在推進下一代資料中心人工智慧加速器的太比特級光互連技術。 Celestial AI的光子結構能夠實現XPU之間超低延遲、高頻寬和高能效的連接,從而擴展其對多機架、可擴展人工智慧架構的支援。此外,此次收購將使Marvell在高效能人工智慧基礎設施領域佔據領先地位,實現更快、更有效率的大規模人工智慧訓練和推理,從而拓展其業務範圍。

記憶體與儲存段分析

在邊緣人工智慧硬體市場,高頻寬記憶體(HBM)預計將在預測期內佔據顯著份額。邊緣推理工作負載需要高吞吐量記憶體來支援模型權重和多模態處理,這使得HBM成為該領域的主要收入來源。隨著處理器向晶片組(chiplet)和3D整合架構發展,HBM對於解決電腦記憶體瓶頸至關重要。此外,高頻寬記憶體對於邊緣人工智慧設備高效處理大型人工智慧模型和即時多模態資料、提升效能也至關重要。將其整合到晶片組和3D架構中,可實現緊湊、節能的設計,非常適合邊緣部署。此外,隨著應用程式對設備端人工智慧的需求不斷增長,HBM有望推動市場收入的顯著成長。

連結硬體細分市場分析

在連接硬體領域,預計在分析的時間範圍內,5G/6G邊緣模組將在邊緣AI硬體市場佔據可觀的收入份額。高容量無線鏈路對於分散式邊緣推理、遠端管理和混合邊緣雲端架構至關重要,這些技術進步推動了邊緣網關、工業物聯網節點和自主平台對整合通訊晶片組的需求。 2025年10月,NVIDIA攜手博思艾倫、思科、MITRE、ODC和T-Mobile,推出了首個基於NVIDIA AI Aerial平台的6G原生AI無線協議棧,旨在將AI整合到硬體、軟體和架構中。此外,該協定堆疊還支援突破性應用,例如用於公共安全的多模態整合感測和通訊以及基於AI的頻譜靈活性,從而提供更高的頻譜效率和無縫連接。

我們對邊緣人工智慧硬體市場的深入分析涵蓋以下幾個方面:

部分 | 子段 |

處理硬體 |

|

記憶體儲存 |

|

連接硬體 |

|

感測器與介面 |

|

功率與熱 |

|

設備類型 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

邊緣人工智慧硬體市場—區域分析

北美市場洞察

預計到2035年底,北美將在邊緣人工智慧硬體市場佔據主導地位,營收份額高達45.6%。這代表著一個成熟且高價值的市場,其發展得益於技術的普及、較高的可支配收入以及強大的研發生態系統。 2025年12月,Armada宣布與LTIMindtree合作,透過整合其Galleon模組化資料中心和Armada邊緣平台,在邊緣實現即時智能,從而擴大邊緣人工智慧在各產業的部署。此外,此次合作也支持自主人工智慧和聯邦學習,從而在製造業、醫療保健、能源和其他受監管行業實現安全、低延遲的人工智慧工作負載。同時,該舉措也凸顯了企業對可擴展、高效能邊緣人工智慧硬體和基礎設施日益增長的需求,因此有利於整體市場成長。

由於美國聚集了許多人工智慧新創公司、雲端服務供應商和半導體製造商,該地區的邊緣人工智慧硬體市場正呈現高速成長態勢。同時,國防、航空航太、自動化和智慧城市等產業正在部署邊緣人工智慧解決方案,以實現即時分析、預測性維護以及源頭安全資料處理。 2023年8月,Sidus Space宣布收購Exo-Space,旨在透過將硬體和軟體整合到其衛星和太空服務產品中,增強其在太空應用領域的邊緣人工智慧能力。此次收購也拓展了Sidus的技術、人才和市場覆蓋範圍,使其能夠為商業、政府和國防客戶提供可在衛星上進行靈活人工智慧處理的能力。此外,透過將Exo-Space的邊緣人工智慧平台與其自身的感測器和衛星星座結合,該公司旨在提供可操作的高效能天基資料解決方案。

加拿大憑藉其強大的AI研究生態系統和公私合作,在區域邊緣AI硬體市場獲得了巨大的關注度。該國正在見證AI在各個領域的快速應用,而即時數據處理在這些領域至關重要。此外,當地的技術孵化器和創新中心正在推動節能型AI設備的研發。 2024年10月,Untether AI宣布推出speedAI240超薄加速卡,該卡為邊緣和區域資料中心應用提供世界領先的AI推理效能和能源效率。此外,該卡採用記憶體運算架構,兼顧低延遲和低功耗,專為汽車視覺、工業機器視覺和農業AI工作負載而設計。同時,借助imAIgine SDKit,該卡能夠在傳統資料中心之外實現可擴展的高效能AI應用。

亞太市場洞察

在邊緣人工智慧硬體市場,亞太地區正蓬勃發展,這主要得益於快速部署,而物聯網的普及、智慧城市計畫和工業自動化的興起又為其提供了有力支撐。該地區各國正致力於開發用於交通運輸、零售和製造業的人工智慧設備,並充分利用低延遲的設備端運算能力。此外,亞太地區一些領先企業的人工智慧研發和邊緣運算基礎設施建設也在不斷加大投入,加速了該地區在該領域的應用。龐大的人口基數、快速的城市化進程以及強勁的經濟成長,尤其是印度,也為亞太地區的成長提供了有利條件。同時,中國和印度政府投資的增加以及中產階級的崛起,也推動了該地區的持續成長。因此,所有這些因素共同作用,使亞太地區成為該領域的領導者。

由於政府對人工智慧計畫和智慧製造項目的大力支持,中國已在區域邊緣人工智慧硬體市場佔據領先地位。同時,國內晶片製造商不斷致力於創新專用處理器和記憶體解決方案,以支援高效能的裝置端人工智慧。 SCIO 於 2025 年 8 月發表的文章指出,中國正透過整合區域和產業資源的國家算力平台擴展其人工智慧邊緣硬體生態系統,實現大規模高效人工智慧工作負載。另一方面,寒武紀科技等公司正引領智慧型手機、伺服器和邊緣應用人工智慧晶片的研發,這反過來又推動了國內需求,降低了對國外供應商的依賴,從而使中國成為全球邊緣人工智慧硬體市場的關鍵參與者。

在智慧城市項目、數位基礎設施擴張以及對價格親民、低功耗人工智慧設備的需求等因素的推動下,印度邊緣人工智慧硬體市場正蓬勃發展。政府、學術界和產業界之間的合作也為印度市場帶來了積極影響,這種合作有助於開發滿足本地需求的客製化邊緣人工智慧解決方案。印度電子資訊技術部在2025年7月發布的一份報告中指出,印度的半導體新創企業生態系統正在蓬勃發展,政府支持的各項舉措,例如「直接學習與創新計劃」(DLI Scheme)和「晶片到新創企業」(C2S)計劃,正在助力本土晶片設計。該報告還強調,Netrasemi公司獲得了1.07億盧比(約1290萬美元)的風險投資,用於開發面向智慧視覺、物聯網和閉路電視監控應用的晶片;此外,Mindgrove Technologies和Fermionic Design等其他新創公司也獲得了大量私人投資,從而進一步增強了印度的邊緣人工智慧生態系統。

歐洲市場洞察

歐洲擁有巨大的邊緣人工智慧硬體市場潛力,這主要得益於自動駕駛系統、工業物聯網和能源管理領域的投資。該地區各國正著力開發符合隱私保護要求的解決方案以滿足監管要求,同時,研究計畫和產業合作也在推動面向汽車、製造和醫療保健產業的創新邊緣人工智慧解決方案。 2025年12月,HPE宣布推出AMD Helios AI機架級架構,提供兆參數人工智慧訓練和海量推理的交鑰匙解決方案,其FP4性能高達2.9 exaflops。此外,此開放式整合平台利用HPE Juniper Networking和博通Tomahawk 6晶片實現可擴展以太網,為雲端服務供應商提供靈活性和更快的部署速度,從而預示著邊緣人工智慧硬體市場前景光明。

由於德國擁有強大的製造業基礎和對工業4.0的重視,預計在未來幾年內,德國將主導區域邊緣人工智慧硬體市場。邊緣人工智慧解決方案正被應用於品質控制和機器人自動化領域。另一方面,德國國內半導體公司正在開發高性能晶片,以滿足工業邊緣應用的需求。 2025年4月,Nagarro和研華科技宣佈建立全球合作夥伴關係,共同打造先進的邊緣人工智慧平台和工業物聯網解決方案,將研華科技的硬體專長與Nagarro的人工智慧軟體能力結合。雙方也表示,此次合作的重點是可擴展、安全的邊緣平台、即時人工智慧部署以及跨製造業、醫療保健和智慧城市等行業的設備管理,共同目標是提供能夠擴展邊緣人工智慧應用的工業級嵌入式解決方案。

在英國,邊緣人工智慧硬體市場有望迎來蓬勃發展,這主要得益於提升智慧城市基礎設施、交通運輸和醫療保健服務的需求。此外,政府支持的人工智慧研究計畫和合作也為英國市場帶來了積極影響,加速了邊緣人工智慧解決方案的發展。 2024年7月,總部位於英國的人工智慧晶片製造商Graphcore宣布已被軟銀收購,並將繼續以Graphcore的名稱運營,專注於下一代人工智慧運算技術。該公司旨在提升人工智慧工作負載的效率和運算能力,從而支援基礎模型和生成式人工智慧應用。因此,這些舉措將促進研發和全球部署,並透過擴大高效能下一代人工智慧晶片的普及範圍來推動人工智慧市場的發展。

邊緣人工智慧硬體市場主要參與者:

- 英偉達公司(美國)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 英特爾公司(美國)

- 高通科技公司(美國)

- 美國超微半導體公司

- 蘋果公司(美國)

- 三星電子有限公司(韓國)

- 聯發科技股份有限公司(台灣)

- 華為技術有限公司(中國)

- IBM(美國)

- 美光科技公司(美國)

- Hailo Technologies Ltd.(以色列)

- Arm Holdings plc(英國)

- 博通公司(美國)

- 意法半導體(瑞士)

- 萊特半導體(美國)

- NVIDIA 公司憑藉其 GPU 加速的 Jetson 平台引領全球邊緣運算的發展趨勢,廣泛應用於機器人、自主機器、工業物聯網和智慧設備推理等領域。 NVIDIA 的優勢在於其成熟的開發者生態系統、對人工智慧框架的支援以及高運算密度。這些優勢使得 NVIDIA 能夠保持領先的市場份額,並被普遍視為高吞吐量邊緣運算的標竿。

- 高通技術公司正利用其在行動和無線技術領域的深厚經驗,提供高效節能的邊緣人工智慧SoC和平台,這些SoC和平台整合了人工智慧加速、連接性和低功耗運行功能。高通已迅速轉型至邊緣人工智慧領域,涵蓋物聯網、汽車、行動和嵌入式系統,這使其在分散式設備端推理工作負載方面佔據優勢,尤其是在功耗和連接性至關重要的領域。

- 英特爾公司擁有多元化的邊緣人工智慧硬體產品組合,涵蓋CPU、VPU、FPGA和AI加速器。該公司採用靈活的平台方案,支援電腦視覺、工業物聯網和智慧城市應用。此外,英特爾的模組化產品和軟體支援旨在簡化企業和工業環境中邊緣人工智慧系統的部署,從而在對通用性和傳統系統相容性要求極高的領域獲得競爭優勢。

- AMD是業界最傑出的廠商之一,尤其以其自適應運算和基於FPGA的產品而聞名,主要專注於工業、汽車和嵌入式邊緣人工智慧應用。該公司透過其自適應SoC將CPU、GPU和可編程邏輯整合在一起。因此,這種多功能性吸引了那些尋求可自訂的邊緣人工智慧運算而非千篇一律解決方案的客戶。

- 聯發科是該領域的領導企業,專注於為消費性電子、行動裝置、物聯網和智慧型裝置等市場提供高性價比的邊緣人工智慧晶片。該公司致力於優化能源效率和價格,從而推動邊緣人工智慧技術在價格敏感型設備和國家和地區的更廣泛應用,與注重性能的廠商形成互補。

以下是一些在全球邊緣人工智慧硬體市場運營的主要參與者名單:

在全球邊緣人工智慧硬體市場,NVIDIA、英特爾、高通、AMD 和三星等公司正憑藉其強大的研發實力、豐富的產品組合以及對關鍵人工智慧硬體知識產權的掌控,積極佈局市場。這些廠商高度重視每瓦性能、能源效率以及整合平台解決方案,以滿足物聯網、汽車、機器人和智慧型設備等領域日益增長的需求。 2025年3月,高通科技公司宣布收購 EdgeImpulse 公司,旨在增強其在物聯網領域的人工智慧能力和開發者賦能,使超過17萬名開發者能夠建置、部署和監控邊緣人工智慧模型。此外,此舉也完善了高通的物聯網策略,整合晶片組、軟體、服務和生態系統資源,為零售、安防、能源和供應鏈管理等多個產業提供支援。

邊緣人工智慧硬體市場企業版圖:

最新動態

- 2025 年 11 月, EdgeCortix宣布完成超額認購的 B 輪融資,籌集資金總額超過 1.1 億美元,以支持其 SAKURA-II AI 加速器和即將推出的 SAKURA-X 晶片平台的全球部署。

- 2025 年 10 月, NXP宣布正式完成對 Kinara 的收購,這標誌著在推進邊緣 AI 方面邁出了重要一步。此舉透過 Kinara 的 Ara-1 和 Ara-2 NPU 加強了 NXP 的產品組合,這兩款 NPU 分別可提供高達 6 和 40 eTOPS² 的性能,從而為應用程式實現高效、低延遲的裝置端 AI。

- Report ID: 8291

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。