糖尿病設備市場展望:

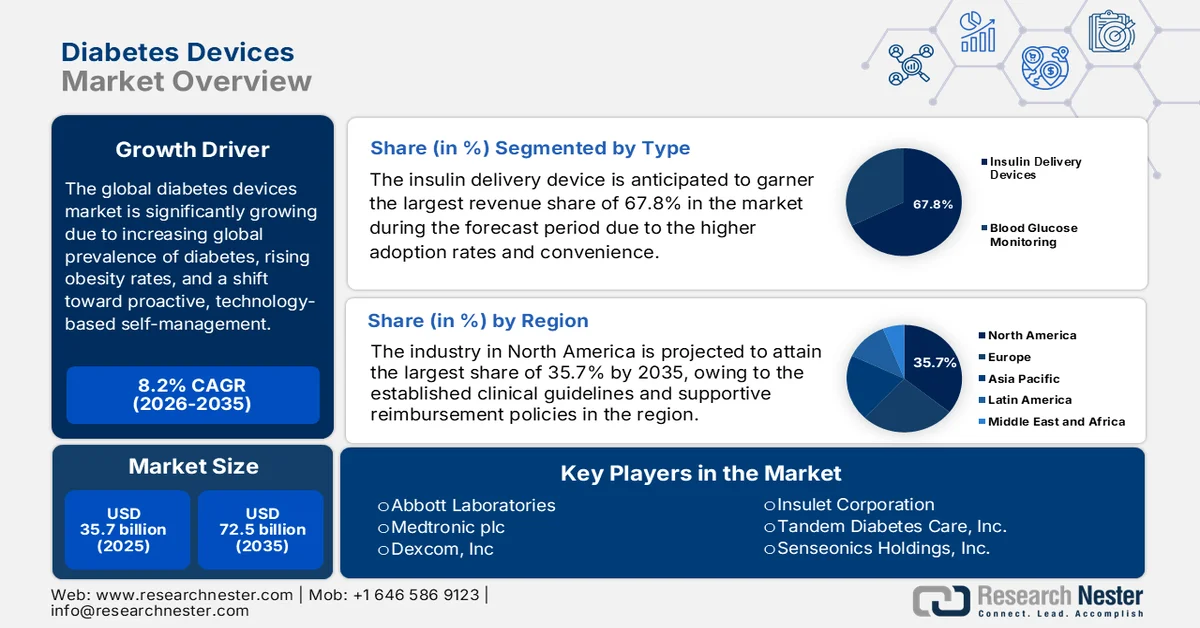

2025年糖尿病醫療器材市場規模為357億美元,預計到2035年底將超過725億美元,在預測期(即2026年至2035年)內,複合年增長率為8.2%。 2026年,糖尿病醫療器材產業規模預計為386億美元。

全球糖尿病設備市場正經歷重大變革,其驅動因素包括全球糖尿病盛行率的不斷上升、肥胖率的攀升以及人們越來越傾向於積極主動、以技術為基礎的自我管理。此外,大眾對糖尿病長期併發症的認識不斷提高,也推動了市場的強勁成長。世界衛生組織(世衛組織)2024年11月發布的報告顯示,全球糖尿病患者人數已從30年前的2億激增至2022年的8.3億,且低收入和中等收入國家的患病率增長速度更快。 2022年,30歲以上成年人中有59%未服用任何藥物,而2021年糖尿病導致160萬人死亡。糖尿病死亡率持續上升,凸顯了創新設備和更廣泛治療覆蓋範圍的迫切需求。

2021年糖尿病患者人數最多的10個國家(20-79歲)及2045年預測:經統計驗證的預測

排名(2021) | 國家或地區 | 糖尿病患者人數(百萬) | 排名(2045) | 國家或地區 | 糖尿病患者人數(百萬) |

1 | 中國 | 140.9 | 1 | 中國 | 174.4 |

2 | 印度 | 74.2 | 2 | 印度 | 124.9 |

3 | 巴基斯坦 | 33.0 | 3 | 巴基斯坦 | 62.2 |

4 | 我們 | 32.2 | 4 | 我們 | 36.3 |

5 | 印尼 | 19.5 | 5 | 印尼 | 28.6 |

6 | 巴西 | 15.7 | 6 | 巴西 | 23.2 |

7 | 墨西哥 | 14.1 | 7 | 孟加拉 | 22.3 |

8 | 孟加拉 | 13.1 | 8 | 墨西哥 | 21.2 |

9 | 日本 | 11.0 | 9 | 埃及 | 20.0 |

10 | 埃及 | 10.9 | 10 | 火雞 | 13.4 |

資料來源:美國國立衛生研究院

此外,對管理解決方案日益增長的需求以及顯著的貿易往來正在推動糖尿病設備市場的持續成長。根據美國國際貿易委員會2024年3月發布的官方統計數據,全球有超過5億人患有糖尿病,預計2045年將接近8億人。在此背景下,持續血糖監測儀(CGM)已成為至關重要的工具,全球CGM市場預計將以每年13%的速度增長,其中美國在2000年至2021年間的出口量增長了193.7%,進口量增長了229.5%。在美國,糖尿病病例持續增加,從而推動了對CGM的需求。商業保險患者使用CGM的可能性是醫療補助計劃(Medicaid)受保者的2.5至4.3倍。這些使用率以及胰島素藥物全球貿易的不斷擴大,增加了對胰島素輸注系統的需求,從而為糖尿病設備市場的擴張帶來了巨大的機會。

2024年全球胰島素零售藥品出口量及貿易額分析-主要出口國

國家/地區 | 交易金額(千美元) | 數量(公斤) |

德國 | 2,094,731.21 | 1,477,590 |

歐洲聯盟 | 1,930,898.52 | 8,706,430 |

法國 | 1,548,610.25 | 7,397,080 |

我們 | 516,564.14 | 1,351,490 |

印度 | 146,316.71 | 2,598,720 |

匈牙利 | 110,495.30 | 613,692 |

馬來西亞 | 103,295.55 | 1,121,520 |

義大利 | 98,626.23 | 328,017 |

火雞 | 72,295.47 | 140,330 |

新加坡 | 66,973.07 | 471,701 |

斯洛維尼亞 | 65,179.81 | 270,587 |

來源: WITS

關鍵 糖尿病設備 市場洞察摘要:

區域亮點:

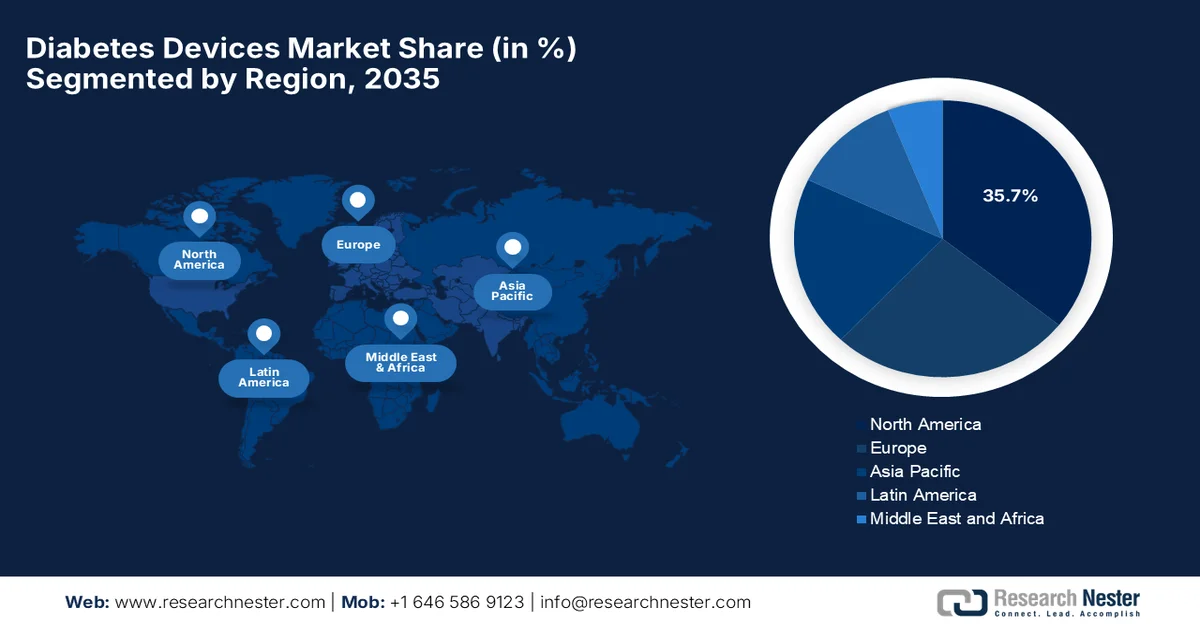

- 預計到 2035 年,北美將佔據糖尿病設備市場 35.7% 的份額,這主要歸功於強有力的報銷機制和對先進監測技術的支持性監管審批。

- 預計到 2035 年,亞太地區將迎來快速擴張,這主要得益於健康意識的提高以及價格實惠、本地生產的糖尿病護理解決方案的興起。

細分市場洞察:

- 預計到 2035 年,胰島素輸送裝置將在糖尿病設備市場中佔據 67.8% 的份額,這得益於貼片幫浦和智慧胰島素筆等先進技術的普及和便利性的提高。

- 預計到 2035 年,自動胰島素輸送系統將迎來大幅成長,這得益於與數位健康平台和智慧型手機應用程式的整合,從而提高了即時監測能力。

主要成長趨勢:

- 老年人口不斷增加

- 技術進步與創新

主要挑戰:

- 報銷和保險限制

- 來自替代療法的競爭

主要參與者:雅培實驗室、美敦力公司、德康公司、Insulet公司、Tandem Diabetes Care公司、Senseonics Holdings公司、禮來公司、羅氏糖尿病護理公司、Ascensia Diabetes Care公司、強生公司、Ypsomed AG公司、歐姆龍醫療保健公司、尼普洛公司、泰爾金森公司、Bilton. Development公司、Diatech Diabetes公司、Zydus Lifesciences Limited公司、SOOIL Development Co. Ltd.公司。

全球 糖尿病設備 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 357億美元

- 2026年市場規模: 386億美元

- 預計市場規模:到2035年將達725億美元

- 成長預測:年複合成長率 8.2%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔35.7%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、中國、英國

- 新興國家:印度、韓國、巴西、墨西哥、印度尼西亞

Last updated on : 10 September, 2025

糖尿病醫療器材市場—成長驅動因素與挑戰

成長驅動因素

- 人口老化加劇:老年人更容易罹患糖尿病,65歲以上人口的盛行率更高,這導致糖尿病設備市場需求持續成長。因此,全球人口老化正在增加對糖尿病管理設備的長期需求。根據芝加哥大學醫學中心2024年4月發表的一篇文章,美國有3,840萬人患有糖尿病,佔總人口的11.6%。在老年人群中,近三分之一的65歲及以上人群患有糖尿病,這表明年齡是糖尿病的主要風險因素。此外,第2型糖尿病佔所有病例的90%至95%,而美國約有200萬居民患有第1型糖尿病。報告強調,老年族群的併發症更為嚴重,這會增加心血管疾病、腎臟疾病、神經病變和視力喪失的風險。

- 技術進步與創新:快速創新正在改變糖尿病設備市場的成長模式。持續血糖監測、智慧胰島素筆和自動化閉環胰島素輸注系統等設備在技術已開發經濟體中越來越受歡迎。 2024年8月,美國食品藥物管理局(FDA)批准了Insulet公司的SmartAdjust技術,用於第2型糖尿病成人患者的自動胰島素劑量控制,從而擴展了其先前在第1型糖尿病中的應用。文章指出,這種可互通的血糖控制器能夠有效率地與胰島素幫浦和持續血糖監測儀連接,自動調節胰島素輸注。因此,此類監管支持為第2型糖尿病患者提供了減輕日常胰島素管理負擔的新選擇,使其有望推動標準糖尿病設備市場的成長。

- 轉向居家醫療保健和自我管理:居家照護和自我監測越來越受到青睞。患者使用裝置追蹤血糖值、注射胰島素並獨立管理自體病情。因此,這一趨勢推動了糖尿病設備市場的整體成長。世界衛生組織 (WHO) 在 2024 年 4 月發表的文章指出,包括血糖自我監測在內的自我照護幹預措施對於糖尿病管理至關重要,並且可以在家中獨立完成。此外,這些幹預措施利用了使用者友好的設備和數位工具,使個人能夠在正規醫療保健系統之外,更好地管理自身健康。世衛組織也強調,這些方法提高了醫療服務的可及性,支持全民健康覆蓋,並提升了患者的整體福祉,從而對糖尿病設備市場的成長和市場影響力產生了積極影響。

挑戰

- 報銷和保險限制:雖然大多數已開發經濟體提供合適的報銷方案,但新興國家的報銷情況仍然參差不齊,這使得保險覆蓋成為直接影響糖尿病設備市場的一大障礙。對於價格敏感地區的患者而言,持續血糖監測儀 (CGM)、胰島素幫浦或血糖試紙的高昂自付費用阻礙了其廣泛使用。此外,大多數保險公司都設有嚴格的資格標準或限制承保期限。另一方面,報銷審批的延遲也為醫療服務提供者和病患都帶來了經濟上的不確定性。公共醫療支持不足的國家往往難以實現市場成長。因此,該領域的製造商需要應對複雜的支付方體系,證明產品的成本效益,並爭取更廣泛的保險覆蓋。

- 來自替代療法的競爭:糖尿病設備市場的企業面臨著來自替代療法的日益增長的壓力,例如口服藥物、生活方式改變以及新興的數位療法。在這種情況下,與持續監測或註射相比,患者大多傾向於非侵入性治療。即使是開發先進療法的製藥公司,也可能將重心從設備推廣上轉移開來。因此,這種競爭促使設備製造商透過更高的精準度和與整體護理方案的整合來打造差異化產品,而未能證明其臨床療效和生活品質優勢則可能降低市場滲透率。此外,擁有創新、低成本解決方案的新進業者也可能顛覆現有的市場格局。

糖尿病設備市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

8.2% |

|

基準年市場規模(2025 年) |

357億美元 |

|

預測年份市場規模(2035 年) |

725億美元 |

|

區域範圍 |

|

糖尿病設備市場細分:

類型細分分析

就產品類型而言,預計在預測期內,胰島素輸注裝置將佔據糖尿病設備市場67.8%的最大份額。較高的普及率和便利性是該細分市場佔據主導地位的主要因素。諸如貼片式胰島素幫浦和智慧胰島素筆等技術進步,顯著提升了產品的易用性和準確性,從而有效提高了整體普及率。 2025年12月,美敦力宣佈在美國推出MiniMed 780G系統,該系統現已整合雅培的Instinct感測器。 Instinct感測器是目前世界上最小最薄的動態血糖監測儀(CGM),可提供血糖讀數,使系統能夠每五分鐘自動調整一次胰島素劑量。因此,此類持續創新擴大了該細分市場的成長潛力,並有助於建立智慧互聯的胰島素輸註生態系統。

技術細分分析

預計在預測期結束時,自動胰島素輸注系統將在糖尿病設備市場中顯著成長。該細分市場的成長主要得益於與數位健康平台和智慧型手機應用程式的整合,從而增強了即時監測功能。 2023年5月,美國FDA核准了Beta Bionics公司的iLet ACE胰島素幫浦和iLet劑量決策軟體,適用於6歲以上第1型糖尿病患者。這些設備與相容的連續血糖監測儀配合使用,構成了iLet Bionic Pancreas自動胰島素輸注系統。此外,門診和兒科護理機構對該系統的應用日益廣泛,也將推動該細分市場的擴張。在這些機構中,基於演算法的胰島素輸注系統能夠減輕臨床負擔並改善血糖控制指標。因此,這些發展趨勢正使自動胰島素輸注系統走在向數據驅動、精準糖尿病管理轉型的前沿。

最終用戶細分分析

醫院作為終端用戶細分市場的一部分,預計將在既定時間內佔據糖尿病設備市場的可觀收入份額。此細分市場的成長主要歸功於因疾病管理而入院率的上升,這推動了臨床環境中對先進監測設備的需求。醫生的指導在設備選擇方面發揮著至關重要的作用,因為醫療專業人員會推薦適合個別患者需求的解決方案。 2025年12月,美國糖尿病協會(ADA)報告稱,住院糖尿病患者可從糖尿病或血糖管理團隊中獲益,這些團隊能夠改善血糖控制、減少併發症並縮短住院時間。研究表明,與常規護理相比,此類團隊可將高血糖和低血糖的發生率降低30%至40%,並降低30天內再入院風險和醫療成本,因此它們能夠有效促進該細分市場的成長。

我們對糖尿病設備市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

類型 |

|

科技 |

|

最終用戶 |

|

應用 |

|

分銷管道 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

糖尿病設備市場—區域分析

北美市場洞察

預計在預測期內,北美糖尿病設備市場將佔據最大的市場份額,達到35.7%。該地區的領先地位主要歸功於完善的臨床指南和報銷機制,這些都促進了糖尿病設備的普及。此外,美國FDA批准非處方穿戴式感測器也為該地區市場提供了支持。根據美國糖尿病協會(ADA)2025年6月發表的文章,在四年內,參加聯邦醫療保險(Medicare)按服務付費計劃的1型糖尿病患者對糖尿病管理設備的使用率顯著上升。文章指出,321,000名患者中,三分之二的患者年齡在65歲以上,第1型糖尿病的盛行率從0.55%上升至0.63%。此外,設備的使用率也從43.3%成長至59.9%,年增長率介於2.2%至5.5%之間,主要得益於持續血糖監測儀的普及。大約一半的設備依賴 CGM 和胰島素泵,這反映了醫療保險覆蓋範圍的擴大以及對先進技術的日益接受。

由於持續的技術創新和政府的大力資助,美國糖尿病設備市場正在蓬勃發展。目前,該市場正從傳統的監測方式轉向將穿戴式感測器與自動胰島素輸注系統結合的整合生態系統。 2026年2月,國會通過了一項兩黨共同支持的法案,將「特殊糖尿病計畫」(SDP)延長至2026年12月,從而將年度撥款從1.6億美元增加到2億美元,並使美國國立衛生研究院(NIH)的糖尿病研究經費增加1000萬美元。 SDP由國會設立,由NIH管理,已為第1型糖尿病(T1D)研究貢獻了近36億美元,支持了多項突破性進展,並促成了首個被證實能夠延緩T1D發病的療法的研發。文章強調,SDP已節省了500億美元的醫療支出,凸顯了對病患、研究和納稅人的巨大影響。

加拿大各省和地區醫保覆蓋範圍的擴大是推動糖尿病設備市場整體成長的主要因素。隨著政府措施和私人保險公司對穿戴式科技進行補貼,以改善患者的長期健康狀況,該市場正在不斷發展。在此背景下,加拿大政府於2024年2月通過C-64法案宣布,將與願意合作的省份和地區合作,為糖尿病基本藥物提供單一支付方醫保,從而推進全民藥物福利計劃。同時,一項聯邦基金將用於支持患者獲得注射器、胰島素幫浦、血糖儀和持續血糖監測儀等糖尿病設備和用品。該計劃旨在規範醫保覆蓋範圍和降低醫療費用,減輕患者的經濟負擔,並為醫療保健系統節省成本。

亞太市場洞察

亞太地區糖尿病設備市場正經歷快速成長,這主要得益於中產階級健康意識的提升。該地區的特點是湧現出許多價格親民的本土製造商,並建立了本地化的生產中心,這些製造商主要面向對價格敏感的農村和半城市地區人口。根據日本政府的數據,2026年1月,Light Touch Technology (LTT) 公司開發出採用先進中紅外線雷射技術的非侵入式血糖感測器。該設備只需五秒鐘即可透過指尖測量血糖水平,無需進行痛苦的抽血操作,並降低了感染風險。因此,這些案例表明,亞太地區正在成為以患者為中心的醫療保健解決方案中心,當地新創企業的持續進步正在滿足醫療需求並降低醫療成本。

中國政府為提升醫療服務品質和可近性所採取的各項舉措,正在推動華人糖尿病醫療器材市場的發展。此外,中國市場也受惠於對動態血糖監測系統、胰島素幫浦和數位健康工具的旺盛需求,而這些需求又受到電子商務平台興起的影響,這些平台已與傳統醫院銷售管道一起,成為重要的分銷管道。 2024年7月發布的《健康中國行動糖尿病防治實施計畫(2024-2030年)》強調,預防至關重要,應將醫療救治與公共衛生教育結合,並加強醫療衛生服務。該計劃概述了一系列措施,例如進行全國範圍的宣傳活動、早期篩檢、規範診療以及中西醫結合使用。此外,該計畫還旨在2030年改善糖尿病管理,減少併發症,並建構有利於提高公共衛生素養、減輕疾病負擔的支持性環境。

由於印度擁有龐大的患者群體、城市地區高科技應用普及率高以及農村地區基礎監測水平較高,印度的糖尿病設備市場正日益受到關注。遠距醫療和行動健康應用程式的興起正在迅速改變這一行業,因為印度的患者正在尋求能夠提供遠距醫生諮詢和血糖數據追蹤的數位生態系統。根據印度新聞資訊局 (PIB) 2026 年 1 月報道,印度政府透過技術發展委員會 (TDB) 和科學技術部與 Drstore Healthcare Service India Pvt. Ltd. 達成合作,開展一項聯合研發項目,旨在開發一種整合心血管生物標誌物的先進連續血糖監測設備。這項創新旨在實現對糖尿病和心臟健康的雙重監測,從而支持早期發現和預防性護理。因此,此類計畫有助於加強印度的數位健康生態系統,並促進經濟實惠且可擴展的醫療保健解決方案的開發。

歐洲市場洞察

歐洲糖尿病醫療器材市場預計將在全球市場中崛起,成為一股強勁的推動力量。該地區的成長主要歸功於全民健保體係以及對長期成本效益的高度重視。政府主導的報銷計畫推動了自動化胰島素輸注系統和閉環技術的整合。根據2026年2月發布的官方數據,國際糖尿病聯盟(IDF)歐洲分會正在推動整個歐洲大陸以人為本的綜合性糖尿病行動,並與主要區域和世界衛生組織(WHO)的倡議保持一致。其重點在於打破醫療服務孤島,將糖尿病與心血管疾病和其他非傳染性疾病聯繫起來。此外,IDF歐洲分會倡議簡化臨床試驗,優先發展創新。同時,它呼籲對醫療器材進行嚴格監管,並建立創新路徑,以快速推進安全有效的突破性技術,造福糖尿病患者,從而使其成為標準糖尿病醫療器材市場成長的理想之地。

德國高度結構化的法定醫療保險體系為先進技術提供保障,正在重塑德國糖尿病設備市場的成長模式。國家指南現已將持續血糖監測和胰島素幫浦治療列為更廣泛患者族群的優先事項。在此背景下,德國法定醫療保險機構KKH於2024年4月宣布擴大醫保覆蓋範圍,將雅培FreeStyle Libre 3持續血糖監測系統納入其中,適用於接受基礎胰島素輔助口服藥物治療的第二型糖尿病患者。這是此類患者首次獲得CGM設備報銷,從而為常規血糖檢測提供了一種無痛替代方案,旨在改善血糖控制並預防併發症。從戰略角度來看,德國的這些舉措表明,政策驅動的先進糖尿病技術普及是重塑糖尿病設備市場成長和應用格局的關鍵因素。

英國糖尿病設備市場受到整合式醫療體系的大力推動,該體系將穿戴式感測器和胰島素幫浦與數位平台連接,從而簡化患者與臨床團隊之間的數據共享。英國被認為是閉環技術試驗的重要中心,這創造了一個充滿活力的環境,促使製造商著眼於長期成本效益。 2024年1月,英國國家醫療服務體系(NHS)英格蘭分部發布了一項為期五年的混合閉環技術實施策略,該戰略將持續血糖監測與胰島素幫浦連接起來,旨在為第1型糖尿病患者提供支援。分階段推廣的重點是公平獲取,目標族群包括最有可能受益的患者,例如兒童、孕婦以及糖化血紅蛋白(HbA1c)水平高或患有嚴重低血糖症的成年人。該策略還著重於員工培訓、病患教育以及符合英國國家衛生與臨床優化研究所(NICE)指南的成本效益採購,而專科中心則在早期應用方面發揮主導作用。

糖尿病醫療器材市場主要參與者:

- 雅培實驗室(美國)

- 美敦力公司(美國)

- 德康公司(美國)

- Insulet 公司(美國)

- Tandem Diabetes Care, Inc.(美國)

- Senseonics Holdings, Inc.(美國)

- 禮來公司(美國)

- 羅氏糖尿病照護(瑞士)

- Ascensia 糖尿病照護(瑞士)

- 強生公司(美國)

- Ypsomed AG(瑞士)

- 歐姆龍醫療保健(日本)

- 日本尼普洛株式會社

- 泰爾茂株式會社(日本)

- LifeScan公司(美國)

- Sequel MedTech(美國)

- 貝克頓·迪金森公司(美國)

- 魯賓有限公司(印度)

- DEKA研發(美國)

- Diatech Diabetes Inc.(美國)

- Zydus Lifesciences Limited(印度)

- 韓國秀日開發有限公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 雅培公司是全球糖尿病照護領域的領導者,其最知名的產品是FreeStyle Libre連續血糖監測系統。該公司高度重視基於感測器的技術,旨在減輕患者負擔,從而提供即時血糖數據,幫助患者更好地進行自我管理。

- 美敦力公司憑藉其在胰島素輸注和動態血糖監測(CGM)技術方面的專業優勢,在糖尿病醫療器材市場保持領先地位。該公司生產的醫療器材注重與超速效胰島素的整合,並相容於多種血糖感測器,旨在服務第1型糖尿病和需要胰島素治療的第二型糖尿病患者族群。

- 德康醫療(Dexcom, Inc.)在第1型糖尿病領域已確立領先地位。此外,該公司積極與技術合作夥伴合作,旨在提高患者依從性並提升整體個人化糖尿病護理水準。

- Insulet公司憑藉其Omnipod平台,在無導管胰島素幫浦技術領域處於領先地位。此外,該公司高度重視便利性、自動化和互聯性,使其能夠與CGM設備無縫集成,實現混合閉環治療。

- Tandem Diabetes Care, Inc.是一家專注於胰島素輸注系統領域的知名企業,其產品採用改良的混合閉環技術。該公司透過建立全球分銷網絡和持續研發以提升自動化和互聯互通能力,採取了多項策略,以確保在未來幾年內保持市場領先地位。

以下是一些在全球糖尿病設備市場運營的主要企業名單:

全球糖尿病設備市場競爭異常激烈,主要跨國公司和區域企業都在積極進行創新和策略性佈局。總部位於美國的雅培、德康和Insulet等公司在持續血糖監測和胰島素輸注技術領域處於領先地位,而羅氏和Ypsomed等歐洲公司則專注於提供一體化的糖尿病護理解決方案。該領域的公司致力於研發先進的持續血糖監測儀、混合閉環系統和數位化整合技術,並專注於監管審批、醫保報銷範圍擴大、收購和合作,以推動糖尿病管理領域的應用和長期互聯互通。 2025年10月,DEKA研發公司宣布收購Diatech Diabetes的核心資產和智慧財產權,以增強其在安全胰島素輸注技術領域的專業實力。

糖尿病設備市場企業格局:

最新動態

- 2026年3月, Lupin Limited宣布與Zydus Lifesciences Limited達成策略性許可和供應協議,旨在透過可重複使用的注射筆擴大司美格魯肽注射液的供應。根據該合作協議,Lupin將以Semanext和Livarise的品牌共同銷售該產品,而Zydus將繼續銷售SEMAGLYN、MASHEMA和ALTERME等品牌產品。

- 2026 年 3 月, Tandem Diabetes Care宣布其 Tandem Mobi 自動胰島素傳輸系統現已與美國 Android 智慧型手機相容,擴大了 iPhone 用戶以外的用戶群。

- 2026年2月,美敦力宣布了在美國取得的三個里程碑式進展,旨在擴大第1型糖尿病和需要胰島素治療的第二型糖尿病患者的治療選擇和靈活性。這些進展包括:MiniMed 780G系統(配備雅培Instinct感測器)獲得聯邦醫療保險(Medicare)的報銷;該系統獲得美國FDA批准可與超速效胰島素配合使用;以及配備Instinct感測器的系統獲準用於需要胰島素治療的2型糖尿病患者。

- 2026 年 1 月, Senseonics與Sequel MedTech 合作,宣布推出 Eversense 365 植入式 CGM 與 Twiist 自動胰島素輸送系統的首次集成,為 1 型糖尿病患者提供個人化和長期血糖監測。

- Report ID: 4642

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。