子宮頸癌診斷市場展望:

子宮頸癌診斷市場規模在2025年超過55.4億美元,預計到2035年將達到96.4億美元,在預測期內(即2026年至2035年)的複合年增長率約為5.7%。預計到2026年,子宮頸癌診斷的產業規模將達到58.2億美元。

隨著人工智慧 (AI) 的出現,子宮頸癌診斷市場正在發生變革,傳統篩檢技術的嚴重限制正在被打破。傳統的細胞學和目視檢查受觀察者間差異和資源可用性的困擾,尤其是在發展中國家。因此,基於人工智慧的解決方案正在被引入,旨在最大限度地提高子宮頸癌診斷的準確性和有效性。例如,2024 年 9 月,國際癌症研究機構 (IARC) 的科學家與 NSV Incorporated 的工程師合作,開發了一款突破性的新型人工智慧 (AI) 工具,可以精準識別子宮頸癌前病變和癌症。

此外,預計中年女性子宮頸癌盛行率的上升以及隨之而來的篩檢和診斷檢測數量的增加,將在預測期內促進市場發展。例如,根據世界衛生組織(WHO)2024年3月的統計數據,2022年約有66萬例子宮頸癌新病例和35萬例子宮頸癌死亡病例,使其成為全球女性第四大常見惡性腫瘤。此外,吸煙、服用口服避孕藥和生殖器不潔等生活方式因素也會增加女性罹患子宮頸癌的風險,並成為市場擴張的催化劑。

關鍵 子宮頸癌診斷 市場洞察摘要:

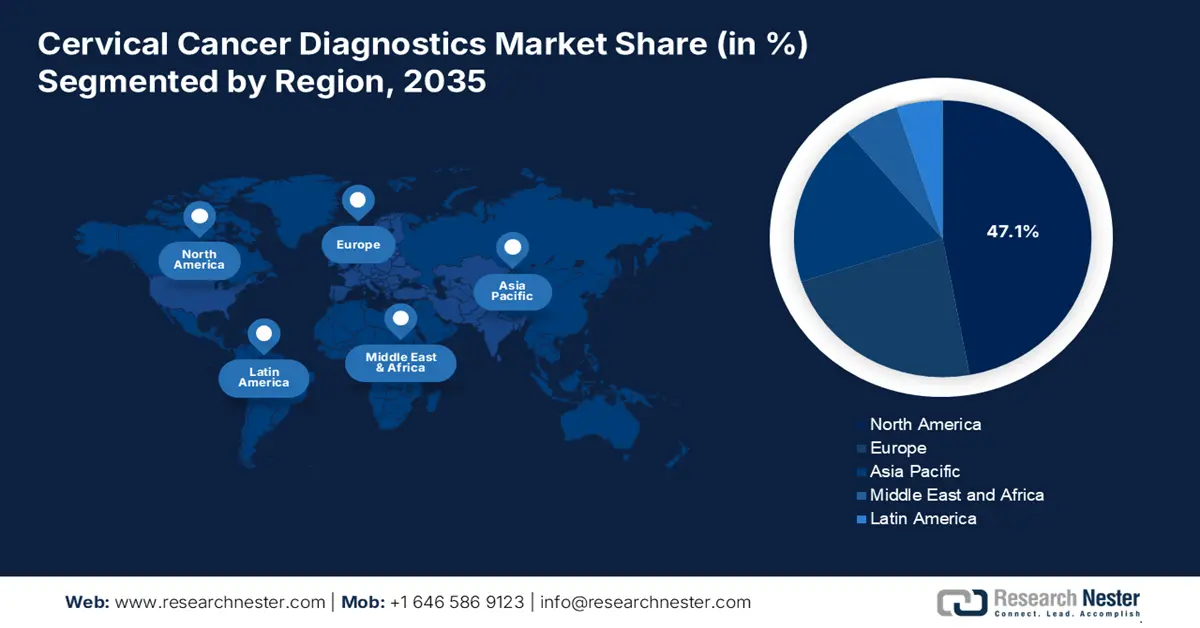

區域亮點:

- 北美佔據子宮頸癌診斷市場的47.1%,市場份額居首位,這得益於政府項目、公眾意識的提升以及篩檢檢測的不斷加強,確保了2026年至2035年期間的強勁增長。

- 受子宮頸癌發生率上升和公私合作的推動,亞太地區的子宮頸癌診斷市場預計將在2026年至2035年期間快速成長。

細分市場洞察:

- 預計到 2035 年,巴氏抹片檢查細分市場將保持強勁的市場份額,這得益於新技術的推動以及其成本效益和普及度。

主要成長趨勢:

- HPV 感染率不斷上升

- 預防性醫療保健日益受到重視

主要挑戰:

- 文化與社會障礙

- 採樣和運輸中的後勤挑戰

- 關鍵人物: Quigan NV, Thermo Fisher Scientific Inc, Carl Zeiss AG, Dickinson and Company, Hologic Inc, CooperSurgical Inc, Siemens Healthineers and more.

全球 子宮頸癌診斷 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:55.4 億美元

- 2026 年市場規模:58.2 億美元

- 預計市場規模:2035 年將達到 96.4 億美元

- 成長預測:5.7% 複合年增長率 (2026-2035)

主要區域動態:

- 最大地區:北美(到 2035 年,份額將達到 47.1%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、英國

- 新興國家:中國、印度、日本、韓國、新加坡

Last updated on : 26 August, 2025

子宮頸癌診斷市場的成長動力與挑戰:

成長動力

HPV感染率不斷上升:人類乳突病毒 (HPV) 感染率飆升是子宮頸癌診斷市場成長的關鍵驅動力。例如,在2024年5月的一項橫斷面研究中,研究人員選取了1045個樣本進行常規子宮頸檢查。 1045名患者中,159名(15%)患有HPV感染,其中50.3%的患者因常見HPV類型6、18、16和11而出現低度鱗狀細胞病變 (LSIL),19.4%的患者因常見HPV類型16、18而出現高度鱗狀細胞病變 (HSIL),30.1%的患者類型為細胞HPV感染率最高的族群是30至40歲(p值= 0.6),混合基因型患者佔21.4%。

預防性醫療保健日益受到重視:主動醫療保健的趨勢見證了更高水準的篩檢實踐被採用,從而刺激了市場需求。例如,美國國家醫學圖書館於2024年12月揭露,1975年至2020年間,乳癌死亡人數為100萬,肺癌死亡人數為345萬,子宮頸癌死亡人數為37萬,結直腸癌死亡人數為16萬,癌前息肉篩檢和切除佔94萬死亡人數的79%,攝護腺癌。 PSA檢測貢獻了56%,治療手段的進步貢獻了44%。

挑戰

- 文化與社會障礙:子宮頸癌診斷市場成功落地的最大障礙是社會心理與禁忌。根深蒂固的文化習俗導致女性對婦科檢查產生抵觸情緒,從而抵制進行備受追捧的篩檢程序。此外,性健康和生殖健康的禁忌也可能形成一種羞恥和羞辱的文化,阻礙女性在醫療機構中充分發揮自身優勢。這些因素共同導致了診斷延遲、篩檢率低,並最終導致晚期子宮頸癌比例升高,因此需要針對性地干預這些社會文化障礙。

- 樣本採集和運輸的物流挑戰:有效推廣子宮頸癌診斷市場的最大障礙之一是物流挑戰,尤其是在地處偏遠和資源匱乏的地區。在運輸設施和冷藏設施不足的地區,樣本在運輸過程中的完整性維護技術非常複雜,這對診斷準確性構成了真正的威脅。運輸管理不善和延誤會導致樣本品質下降,使檢測結果無效,並迫使重複檢測。農村地區缺乏樣本運輸和採集的標準操作程序 (SOP) 以及訓練有素的工作人員,這加劇了這種情況,從而阻礙了即時精準子宮頸癌篩檢計畫的大規模發展。

子宮頸癌診斷市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

5.7% |

|

基準年市場規模(2025年) |

55.4億美元 |

|

預測年度市場規模(2035 年) |

96.4億美元 |

|

區域範圍 |

|

子宮頸癌診斷市場細分:

檢查類型(巴氏抹片檢查(細胞學檢查)、HPV 檢測、陰道鏡檢查、子宮頸切片、膀胱鏡檢查)

預計到2035年,巴氏抹片檢查(細胞學檢測)領域將佔據子宮頸癌診斷市場35.2%以上的份額。隨著新技術的出現,巴氏抹片檢查仍然是子宮頸癌預防的基石,它經濟高效,並為醫療保健提供者所熟知。例如,2024年1月,Techcyte和BD(碧迪公司)宣佈建立策略合作夥伴關係,共同開發一款基於人工智慧的系統,幫助病理學家和細胞學家利用全切片成像技術快速且準確地檢測子宮頸癌及癌前病變。透過此次合作,BD能夠提供一套全面的解決方案,旨在提高巴氏抹片檢查的通量,並降低人為失誤的可能性。

年齡組(20-40歲,40歲以上)

20-40 歲年齡層的女性族群理所當然地引領著子宮頸癌診斷市場,因為該年齡層是子宮頸癌前病變和侵襲性癌發生率最高的族群。例如,2020 年 11 月,世衛組織啟動了加速消除子宮頸癌的全球策略。該策略包括實現 15 歲前女孩人類乳突病毒 (HPV) 疫苗接種率達到 90%、45 歲前終身兩次高性能子宮頸篩檢覆蓋率達到 70%、到 2030 年子宮頸癌和癌前病變所需治療覆蓋率達到 90%。因此,診斷檢測和篩檢服務是這一人群的最高優先事項,最終導致這一特定人群的診斷檢測率極高。

我們對全球市場的深入分析包括以下幾個部分:

測試類型 |

|

年齡組 |

|

最終用途 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

子宮頸癌診斷市場區域分析:

北美市場統計數據

預計到2035年,北美子宮頸癌診斷市場將佔據超過47.1%的收入份額。其特點是,子宮頸癌診斷對荷爾蒙和生殖健康的影響、月經初潮過早和停經年齡超過正常年齡也會增加女性罹患子宮頸癌的風險。巴氏抹片和HPV檢測等篩檢方法在該地區越來越受歡迎。此外,政府子宮頸癌診斷和治療項目的增加以及公眾對該疾病的認識不斷提高,也見證了該地區篩檢檢測數量的增長。此外,預測期內篩檢檢測數量的增加是由於該地區存在具有吸引力的報銷政策。

美國市場最顯著的成長動力源自於國內市場參與者的通力合作。例如,為了在2024年3月根除子宮頸癌,各國政府、捐助者、多邊組織和合作夥伴宣布了重要的新資金、項目和政策承諾,其中包括約6億美元的新投資。為了激發國內和國際根除這一可預防疾病的勢頭,在首屆全球子宮頸癌消除論壇上,各方做出了以下承諾:推進在哥倫比亞卡塔赫納舉行的行動呼籲。

在加拿大,隨著早期診斷和篩檢的普及,子宮頸癌診斷市場正在快速成長。例如,根據 BD 於 2025 年 1 月進行的最新調查,74% 的加拿大女性推遲了婦科就診,其中 83% 的人希望更容易獲得侵入性較小的子宮頸癌檢測選項,例如在家中自行採集人類乳突病毒 (HPV) 檢測樣本。此外,超過 500 名加拿大成年女性參與了哈里斯民意調查的線上研究,該研究顯示,儘管 69% 的女性知道常規篩檢可以預防子宮頸癌,但超過一半 (58%) 的女性由於不適或恐懼而推遲看婦科醫生。此外,62% 的受訪者表示她們不清楚子宮頸癌篩檢的頻率。

亞太市場分析

由於子宮頸癌發生率不斷上升,尤其是在中低收入國家,亞太地區子宮頸癌診斷市場正在快速擴張。眾多政府和私營部門的合作、研發投入的不斷增加以及市場參與者的策略目標也為該市場帶來了無限可能。子宮頸癌診斷檢測的目標是發現組織和細胞中的癌前病變,制定更合理的治療方案,並讓易感人群及早發現。

在印度,由於企業為推廣早期篩檢和診斷措施所採取的舉措,市場正在發生革命性的變化。例如,2025年3月,癌症意識預防和早期檢測信託基金(CAPED)與羅氏診斷印度公司簽署了一份諒解備忘錄。兩家機構將攜手合作,共同對抗子宮頸癌。作為合作的一部分,CAPED將聯繫各大城市的企業舉辦約100場宣傳研討會,以幫助女性員工更好地掌控自己的健康,並讓她們了解HPV DNA檢測的優勢。

在中國,由於政府日益重視採取緊急措施預防癌症並制定對抗策略,子宮頸癌診斷市場正經歷大幅成長。例如,2025年1月,汶萊發布了最新版本的BruHealth應用程序,其中包含一項全國性子宮頸癌篩檢計畫。汶萊衛生部與婆羅洲基因創新公司(Borneo Genomics Innovations)合作啟動了全國子宮頸癌篩檢計劃,後者是與中國生物科技巨頭華大基因在汶萊成立的合資企業。

子宮頸癌診斷市場主要參與者:

雅培實驗室

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 奎根 NV

- 賽默飛世爾科技公司

- 卡爾蔡司公司

- 迪金森公司

- 霍洛吉奇公司

- CooperSurgical公司

- 西門子醫療

在競爭激烈的市場中,基於各種技術創造和推出創新尖端產品是主要的市場策略之一。企業及其合作夥伴的策略舉措推動了這項策略的實施。例如,2024年5月,BD(碧迪公司)宣布與Healthians建立策略聯盟,透過為印度女性提供一種先進的方法,讓她們能夠在舒適的家中自行獲取樣本,從而推廣子宮頸癌篩檢。

以下是一些關鍵球員的名單:

最新動態

- 2025年2月,Metropolis Healthcare Limited 宣布將與羅氏診斷印度公司及其鄰近市場合作,推出用於子宮頸癌篩檢的自採樣人類乳突病毒 (HPV) DNA 檢測。

- 2024年9月,Unitaid 在日內瓦世界癌症大會上發布的技術展望報告,全面概述了可改善癌前病變早期檢測和治療的技術和有前景的工具。

- Report ID: 7472

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。