物聯網設備、人工智慧應用以及企業數位轉型帶來的資料指數級成長是推動企業雲端儲存市場強勁成長的主要因素。向混合雲和多雲架構的明顯轉變是全球市場的一大趨勢。根據美國國立衛生研究院 (NIH) 2023 年 10 月發表的一篇文章,全球數據生成量已達到澤字節級,由於數位化、串流媒體和人工智慧系統的快速發展,日均數據生成量超過 4 億 TB。研究表明,大型平台、雲端服務和科研基礎設施是數據的主要貢獻者,僅歐洲核子研究中心 (CERN) 等機構每年就產生數百 PB 的數據,其規模堪比大型科技公司的數據流。文章也強調,資料流(例如影片、電子郵件、物聯網和科學資料傳輸)已在全球資料生成中佔據主導地位,從而對市場成長產生了積極影響。

此外,人工智慧的整合正在革新市場,自動化儲存分層和智慧數據分類的出現顯著提升了營運效率。同時,對永續性的高度重視也影響供應商的選擇,企業優先考慮那些提供節能環保資料中心以及透明碳排放影響報告的供應商。 2024年2月,微軟在其雲端推出了全新的數據和人工智慧解決方案,旨在幫助企業加速實現環境、社會和治理(ESG)目標。微軟表示,透過Microsoft Fabric、Sustainability Manager中的Copilot以及智慧洞察,企業可以更有效率地統一數據、自動化報告並識別減排機會。這些創新以及ESG價值鏈解決方案,能夠幫助企業實現可衡量的永續發展成果,進而促進整體市場成長。

關鍵 企業雲端儲存 市場洞察摘要:

區域亮點:

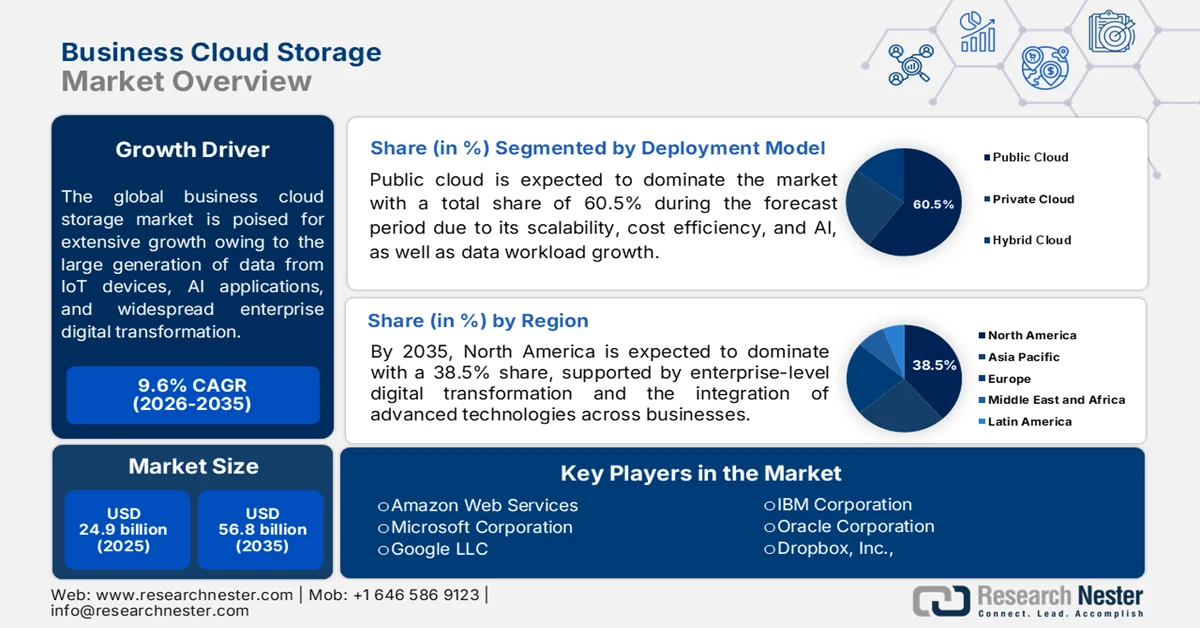

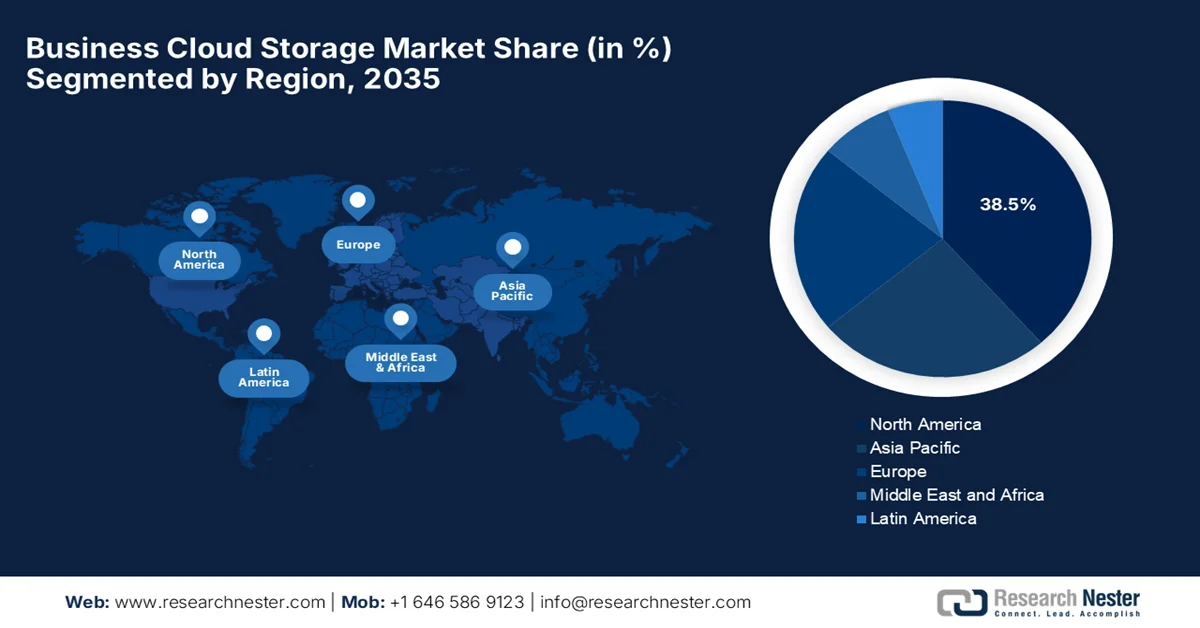

- 預計到2035年,北美將佔據企業雲端儲存市場38.5%的份額,這主要得益於企業數位轉型計畫的加速推進以及對安全、可擴展資料儲存解決方案日益增長的需求。

- 預計在2026年至2035年的預測期內,亞太地區將呈現強勁成長,這主要得益於行動優先型數位經濟的快速發展以及政府大力推行的雲端優先政策。

細分市場洞察:

- 預計到2035年,公有雲將佔據企業雲端儲存市場60.5%的主導份額,這主要得益於其可擴展性、成本效益以及人工智慧驅動的資料工作負載成長不斷增長。

- 到2035年,大型企業細分市場預計將佔據相當大的市場份額,這主要得益於資料量的成長、日益嚴格的合規要求以及多雲策略的日益普及。

主要成長趨勢:

- 各產業的數位轉型

- 遠距辦公和分散式勞動力採用

主要挑戰:

- 高昂的成本和複雜的基礎設施

- 資料遷移和整合問題

主要參與者:亞馬遜網路服務(AWS)(美國)、微軟公司(美國)、Google有限責任公司(美國)、IBM公司(美國)、甲骨文公司(美國)、Dropbox公司(美國)、Box公司(美國)、惠普企業(美國)、戴爾科技(美國)、Wasabi Technologies(美國)、NetApp(美國)、聯想(中國)、英國) Technologies(美國)、希捷(美國)、Scality SA(法國)。

全球 企業雲端儲存 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 249億美元

- 2026年市場規模: 272億美元

- 預計市場規模:到2035年將達568億美元

- 成長預測:年複合成長率 9.6%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔38.5%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、英國

- 新興國家:印度、韓國、新加坡、巴西、阿拉伯聯合大公國

Last updated on : 30 April, 2026

企業雲端儲存市場-成長驅動因素與挑戰

成長驅動因素

- 各行各業的數位轉型:包括銀行、金融服務和保險 (BFSI)、醫療保健、零售和製造業在內的各行各業的組織都在推進營運數位化,並將工作負載遷移到雲端。這一趨勢迅速推動了企業雲端儲存市場的成長。根據美國國立衛生研究院 (NIH) 2023 年 2 月發表的一篇文章,醫療保健領域的數位轉型正受到物聯網 (IoT)、人工智慧 (AI)、雲端運算、穿戴式裝置和遠距醫療等快速技術創新的有效驅動,這些創新能夠實現更有效率、以患者為中心的醫療服務。同時,醫療保健資料量的成長以及對改善資料儲存、處理和安全的需求也在加速數位醫療系統的應用。此外,對個人化醫療、遠端監測和提高患者參與度的需求不斷增長,正在重塑傳統的醫療模式,從而有利於推動整個市場的成長。

- 遠距辦公和分散式辦公模式的普及:遠距辦公機會呈指數級增長,這就要求員工隨時隨地存取文件。在此背景下,雲端運算作為可靠的解決方案脫穎而出,因為它能夠實現跨地域的即時協作和資料共享,使其成為企業生產力的核心工具。 2024年1月,世界經濟論壇發表的一篇文章指出,全球數位化就業機會的興起意味著越來越多的工作任務可以完全在線上完成。文章強調,到2030年,此類職位預計將成長約25%,達到9,200多萬個,尤其是在軟體開發、金融、設計和客戶服務等領域。因此,這種轉變為勞工創造了更多在全球範圍內獲得工作的機會,從而促進了市場擴張。

- 成本效益和降低IT基礎設施負擔:市場上的解決方案降低了實體硬體的整體支出,並顯著降低了維護成本。按需付費和彈性擴展等定價模式使其對大型企業和中小企業都極具吸引力,從而提高了採用率。在此背景下,美國國立衛生研究院 (NIH) 在2023年5月指出,降低成本是中小企業採用雲端運算的關鍵驅動因素,而這些雲端服務有助於企業減少前期基礎設施投資和持續維護成本。此外,該研究還強調,採用雲端運算減少了對內部伺服器、軟體安裝和系統維護的整體需求,從而有效降低了整體IT營運負擔並提高了效率。此外,研究還得出結論,中小企業可以將節省的資源重新分配到核心業務活動中,因此預示著一個樂觀的市場機會。

挑戰

- 高昂的成本和複雜的基礎設施:隨著企業資料利用率的提升,雲端儲存成本也會隨之攀升,定價的不確定性成為企業雲端儲存市場面臨的一大挑戰。雲端模式雖然降低了前期基礎設施投資,但長期儲存、資料傳輸和檢索成本可能相當可觀,給業界的小型營運商帶來沉重負擔。因此,企業常常需要在多個雲端服務供應商之間優化工作負載,以控製成本。此外,Oracle 等公司和其他超大規模雲端服務供應商雖然提供分級定價模式,但複雜的計費結構也導致成本管理困難。另外,將雲端儲存與傳統系統整合會增加營運複雜性,進而對市場成長和發展造成負面影響。

- 資料遷移和整合問題:將大量企業資料從本地系統遷移到雲端環境是市場發展的一大障礙。資料遷移有時耗時費力、成本高昂且容易造成中斷,尤其對於基礎設施老舊或老化的企業而言更是如此。不同雲端平台之間的相容性問題大大增加了多雲環境整合的複雜性。採用主流架構解決方案的企業需要確保系統間的無縫互通性。不當或糟糕的遷移規劃可能導致停機甚至資料遺失。此外,將雲端儲存與現有企業應用程式整合需要技術知識和精心的架構設計,最終將拖慢許多企業的數位轉型進程。

企業雲端儲存市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

9.6% |

|

基準年市場規模(2025 年) |

249億美元 |

|

預測年份市場規模(2035 年) |

568億美元 |

|

區域範圍 |

|

企業雲端儲存市場細分:

部署模式細分分析

預計在預測期內,公有雲將以 60.5% 的市佔率主導整個企業雲端儲存市場。其主導地位主要得益於其可擴展性、成本效益、人工智慧以及資料工作負載的成長。由於數位轉型和資料密集型應用的興起,越來越多的企業正在遷移到雲端平台。 2026 年 4 月,Google雲端宣布擴大其智能體企業生態系統,並設立總額達 7.5 億美元的創新基金,以加速各行業的人工智慧智能體開發。該計畫重點在於幫助埃森哲、德勤、SAP、Salesforce 等合作夥伴使用 Gemini 企業智慧體平台建置和部署企業級人工智慧智能體,從而支援業務流程的自動化。這些舉措提高了公有雲基礎設施的普及率,因為企業依賴谷歌雲端可擴展的人工智慧和數據平台來實現大規模的數位轉型。

組織規模細分分析

預計到2035年底,大型企業將在企業雲端儲存市場佔據可觀的收入份額。該細分市場的成長主要歸因於大量數據、合規性需求以及多雲策略。由於擁有充足的IT預算和網路安全要求,大型企業採用雲端服務的速度明顯更快。這些公司也對混合雲和分散式雲端架構進行了大量投資,推高了儲存需求。除此之外,大型企業優先考慮使用雲端儲存來管理人工智慧、分析和全球營運產生的大量且持續成長的資料集。他們採用多雲和混合環境的另一個驅動因素是需要避免被供應商鎖定,同時確保高可用性和彈性,這也意味著該細分市場的範圍更廣。

產業垂直細分分析

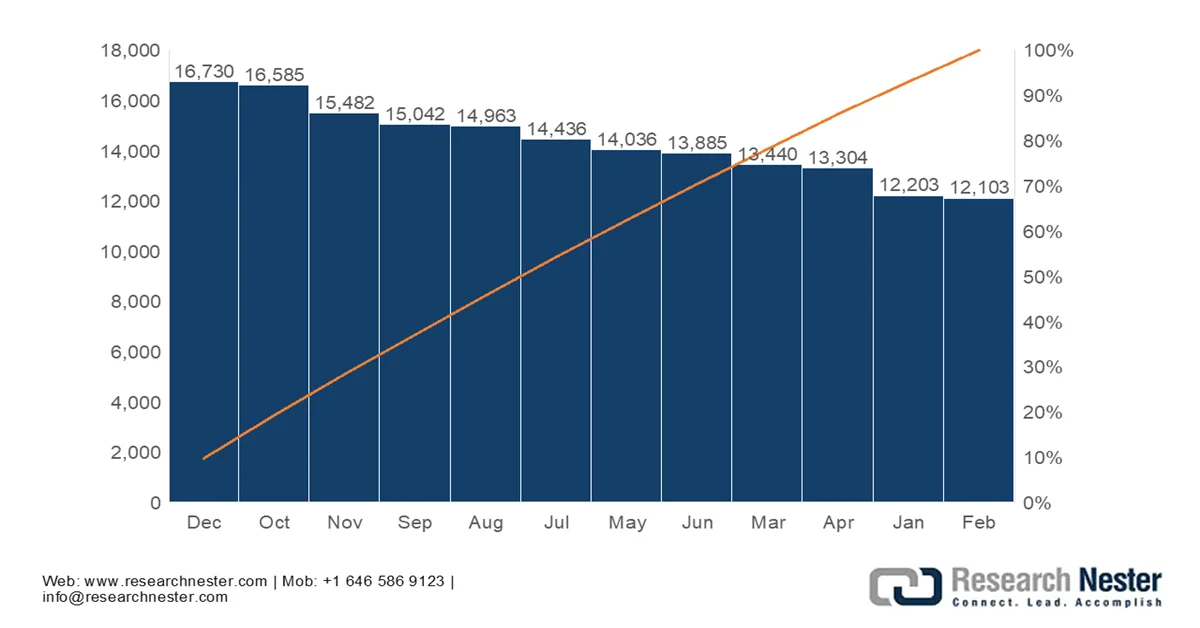

預計到2035年底,作為行業垂直細分領域的銀行、金融服務和保險(BFSI)將以可觀的市場份額實現成長。數據敏感性、監管要求和數位銀行的擴張是該細分領域領先地位的主要驅動因素。全球數位金融服務的持續成長迅速推高了資料儲存需求,使該細分領域成為該領域創造收入的標竿。在此背景下,印度新聞資訊局(PIB)於2025年1月發表的一篇文章指出,印度數位交易的快速成長反映了向無現金經濟的強勁轉型,這主要得益於UPI、IMPS和NETC FASTag等平台的普及。文章同時提到,UPI在2024年12月處理了約167.3億筆交易,顯示其在全國範圍內得到了廣泛應用,並深入滲透到消費者、商家和小型企業中,從而積極推動了該細分領域的增長。

印度每月UPI交易量(2024年):NPCI官方數據(單位:百萬筆)

來源:印度新聞資訊局

我們對企業雲端儲存市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

部署模型 |

|

組織規模 |

|

產業垂直領域 |

|

儲存類型 |

|

服務類型 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

企業雲端儲存市場—區域分析

北美市場洞察

預計在預測期內,北美企業雲端儲存市場將以38.5%的市佔率佔據主導地位。該地區的領先地位主要得益於企業對先進技術的青睞以及數位轉型步伐的加快。這一因素推動了對可擴展、高效且安全的儲存解決方案的強勁需求,以有效管理不斷增長的資料量,並專注於可靠性和資料保護。在此背景下,美國財政部在2023年2月發布的報告指出,金融業對雲端技術的採用率不斷提高,這主要源自於對提升可近性、可靠性和營運效率的需求。此外,報告還指出,金融機構正在向雲端平台轉型,其主要目標是增強可擴展性並強化服務交付,同時使規模較小的銀行能夠更有效地與金融科技公司競爭。

人工智慧和機器學習技術的日益普及,需要高效能的基礎設施來處理大量資料集,這是推動美國企業雲端儲存市場發展的主要因素。此外,美國對資料主權的高度重視以及國內大型超大規模資料中心營運商不斷擴大其區域資料中心規模,也進一步推動了該市場的發展。 2023年7月,戰略研究中心和國際研究中心發表的一篇文章指出,加速聯邦政府採用雲端運算對於美國政府IT系統的現代化至關重要,其主要目標是透過用可擴展的雲端解決方案取代沿用數十年的傳統基礎設施來提高安全性並降低成本。除此之外,文章也強調,雲端運算能夠同時提升效率、彈性和交付能力,使各機構能夠更好地管理網路安全風險和營運需求。

在加拿大,由於向主權雲端模式的轉變,企業雲端儲存市場正呈現顯著成長。這項轉變促使全球主要超大規模雲端服務商透過新建資料中心來擴展其實體佈局,以確保資料駐留。同時,聯邦政府的「雲端優先」策略以及中小企業的快速數字轉型也推動了該國市場的持續成長。根據加拿大政府2025年10月發布的數據,其雲端採用策略積極倡導「雲端優先」方法,優先使用公有雲來實現IT服務的現代化,提高可擴展性、安全性和效率,並更好地滿足各部門日益增長的數位化服務需求。此策略支援混合雲模式,根據資料敏感度和營運需求靈活運用公有雲、私有雲和非雲端系統,從而實現創新和按需資源配置,符合市場成長的預期。

亞太市場洞察

亞太地區的市場正受到行動優先型數位經濟的蓬勃發展以及電子商務和金融科技行業的快速擴張的推動。除此之外,該地區各國政府正透過雲端優先政策和國家數位化計畫來促進這一成長,這些政策反過來又鼓勵企業對傳統IT基礎設施進行現代化改造。在此背景下,亞洲開發銀行研究院在2024年1月發布的報告中指出,政府在該地區推行的雲端技術應用政策能夠有效提升經濟績效,提高公共部門效率,並在各行業產生積極的溢出效應。報告也強調,2023年,雲端運算在印度、日本、新加坡等經濟體中對GDP的貢獻率在0.25%至2.23%之間,其中,在政府政策支持下雲滲透率較高的國家,雲端運算的影響更為顯著。

政府對科技自主發展的支持正在負責任地推動中國市場發展。此外,5G邊緣運算的整合以及自主人工智慧代理的興起,正在智慧工廠和城市基礎設施等領域孕育一個全新的即時、資料密集型應用生態系統。根據2023年11月政府發布的數據,得益於政府的大力支持、先進的電信基礎設施以及各行業對運算能力的大規模應用,中國的數位經濟戰略正在加速雲端運算產業的發展。人工智慧、虛擬實境和智慧駕駛等應用正在推動該產業的快速擴張。總體而言,包括5G廣泛部署和國家數位政策舉措在內的運算能力基礎設施建設,正在推動雲端運算的大規模應用,從而鞏固中國在雲端儲存領域的地位。

在印度,由於其龐大的中小企業部門的數位轉型以及優先採用雲端原生架構以實現可擴展性的創業生態系統,企業雲端儲存市場正經歷指數級增長。推動印度市場快速發展的關鍵因素是政府大力推行資料在地化,這要求敏感的財務和個人資料必須儲存在國內。印度新聞資訊局(PIB)2026年2月的一篇文章揭露,印度2026-2027財年聯邦預算推出了一項重大政策舉措,旨在將印度打造成為全球雲端運算和人工智慧基礎設施中心。該政策為使用印度資料中心的符合資格的外國雲端服務提供者提供直至2047年的稅收優惠。此框架旨在吸引對資料中心的大規模、資本密集投資,並輔以對國內營運的持續徵稅,從而預示著市場成長的樂觀前景。

歐洲市場洞察

歐洲市場正受到嚴格的監管環境和對數位主權的高度重視而重塑。在該地區,《一般資料保護規範》(GDPR) 正成為推動安全、在地化儲存解決方案發展的主要催化劑。對隱私的關注催生了眾多專注於特定領域的供應商和合作項目,旨在建立透明且可互通的資料生態系統。根據2026年3月公佈的政府數據,該地區的目標是加強安全、可持續且可互通的雲端運算和邊緣運算基礎設施,以支援企業和公共機構,並大幅轉向透過邊緣運算在更靠近用戶的位置處理數據。到2030年底,該地區設定了75%的企業雲端採用率和1萬個高度安全邊緣節點的部署目標,同時也將擴大資料中心容量以滿足不斷增長的資料需求,從而進一步提升對可互通儲存解決方案的需求。

德國對資料隱私和數位主權的嚴格承諾是推動市場強勁成長的重要因素。德國企業,尤其是汽車製造業企業,正選擇主權雲端解決方案,確保資料駐留在德國境內,進而保護高價值的智慧財產權。 2025年3月,德國政府宣布推出德國政府雲端(Deutsche Verwaltungscloud,簡稱DVC),透過提供安全、標準化的多雲服務,有效加強了公共管理部門的數位主權,並具備開放標準和互通性。它使各機構能夠輕鬆採購和擴展雲端解決方案,並透過多雲開放標準架構避免供應商鎖定。該雲端平台整合了聯邦和州級系統的需求,增強了議價能力,促進了雲端服務的共同採購和規模經濟,從而有利於市場成長。

未來十年,英國企業雲端儲存市場可望穩健成長,這主要得益於政府優先推行的雲端優先採購政策、全國範圍內的5G網路部署以及對超大規模資料中心的巨額投資。此外,生成式人工智慧和物聯網工作負載的激增也正在重塑英國市場格局,這些工作負載需要高吞吐量的儲存解決方案以及先進的數據分析能力。 2024年9月,亞馬遜網路服務(AWS)宣布將在英國資料中心投資近100億美元,以擴展雲端基礎設施,並支援企業和公共部門用戶日益增長的人工智慧和數位化工作負載。該公司還指出,這項投資將為英國GDP貢獻約175億美元,並每年創造超過14,000個就業崗位,進一步推動大規模的雲端容量成長。因此,超大規模雲端基礎架構的實際擴充直接增強了對高效能儲存的需求。

主要企業雲端儲存市場參與者:

- 亞馬遜網路服務(AWS)(美國)

- 微軟公司(美國)

- Google LLC(美國)

- IBM公司(美國)

- 甲骨文公司(美國)

- Dropbox公司(美國)

- Box公司(美國)

- 惠普企業(美國)

- 戴爾科技(美國)

- Wasabi Technologies(美國)

- NetApp(美國)

- 聯想(中國)

- Infinidat(以色列)

- GB Labs(英國)

- Wasabi Technologies(美國)

- 希捷(美國)

- Scality SA(法國)

- OVHcloud(法國)

- SAP SE(德國)

- 西班牙電信公司(Telefónica SA)

- 富士通有限公司(日本)

- NEC公司(日本)

- 日立萬塔拉(日本)

- 三星SDS有限公司(韓國)

- Zoho Corporation Pvt. Ltd.(印度)

- 亞通集團有限公司(馬來西亞)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 亞馬遜雲端服務 (AWS)是市場的基礎領導者,提供高度可擴展且安全的儲存解決方案,例如 Amazon S3、Glacier 和 Elastic Block Store。該公司的領先地位源於其廣泛的全球基礎設施、龐大的服務生態系統以及與分析、人工智慧和機器學習工具的深度整合。

- 微軟公司是市場上的另一個主要競爭對手,其Azure平台和服務(例如Azure Blob儲存和OneDrive for Business)使其受益匪淺。此外,該公司的優勢還在於其企業生態系統集成,特別是與Windows Server、Microsoft 365和Dynamics 365的整合。

- 谷歌公司憑藉其Google雲端儲存和持久性磁碟等服務,已成為企業雲端儲存領域的佼佼者。該公司充分利用其在數據分析、人工智慧和機器學習方面的專業知識,致力於提供兼具高性能和可擴展性的智慧儲存解決方案。

- IBM公司在混合雲和企業級雲端儲存解決方案領域扮演核心角色。該公司高度專注於安全、合規且可擴展的儲存系統,這些系統適用於銀行、醫療保健和政府部門。 IBM的策略性舉措著重於資料加密、透過Watson實現人工智慧驅動的資料管理以及企業現代化。

- 甲骨文公司是重要的企業級雲端儲存供應商,其提供的Oracle雲端基礎設施具備高效能的物件儲存、區塊儲存和歸檔解決方案。此外,該公司在企業資料庫領域擁有深厚的專業知識,使其成為擁有關鍵業務工作負載的組織的首選。

以下是一些在全球市場運營的主要參與者名單:

全球企業雲端儲存市場由AWS、微軟Azure和Google雲端等超大規模雲端服務商主導,這些服務商憑藉其龐大的基礎設施規模、人工智慧整合和全球資料中心網路佔據主導地位。同時,IBM和Oracle高度專注於混合雲端和企業級安全解決方案,而阿里雲、SAP和OVHcloud等區域雲端服務商則致力於鞏固本地化和受監管市場。此外,還有Wasabi和Cloudian等新興公司,它們在成本效益和效能專業化方面競爭。該領域領導企業採用的關鍵策略包括多雲生態系統、基於人工智慧的儲存優化、零信任安全框架以及產業專屬的雲端服務。 2026年4月,Wasabi Technologies宣布計畫收購希捷旗下的Lyve Cloud業務,這將使希捷成為Wasabi的股東。此次收購進一步鞏固了Wasabi作為領先的純雲端儲存服務供應商的地位。

企業雲端儲存市場的企業格局:

最新動態

- 2026年4月, NetApp和Google Cloud聯合宣布正式推出適用於Google Cloud NetApp Volumes的Flex統一服務,使企業能夠在雲端運行文件和區塊工作負載。此次合作透過消除複雜性,簡化了資料遷移並釋放了人工智慧創新潛力。

- 2026年4月,聯想完成Infinidat的收購,旨在加強其企業儲存產品組合併提升人工智慧就緒的資料基礎設施。此次收購將擴大聯想在全球對關鍵任務型工作負載和下一代應用的支援。

- 2026年4月,塔塔鋼鐵與Google雲端達成合作,在其全球價值鏈中部署統一的智慧體人工智慧策略,計劃在九個月內擴展300多個專業人工智慧代理。此次合作將提升效率、預測智慧和決策能力。

- 2025年11月, GB Labs推出了SPACE NVME和SPACE NVME Plus,這兩款高效能全NVMe儲存解決方案可提供高達30 GB/s的吞吐量,並具有卓越的可擴充性和效率。這些系統將NVMe的速度與HDD的可擴展性完美結合。

- Report ID: 8541

- Published Date: Apr 30, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。