鉛酸電池市場展望:

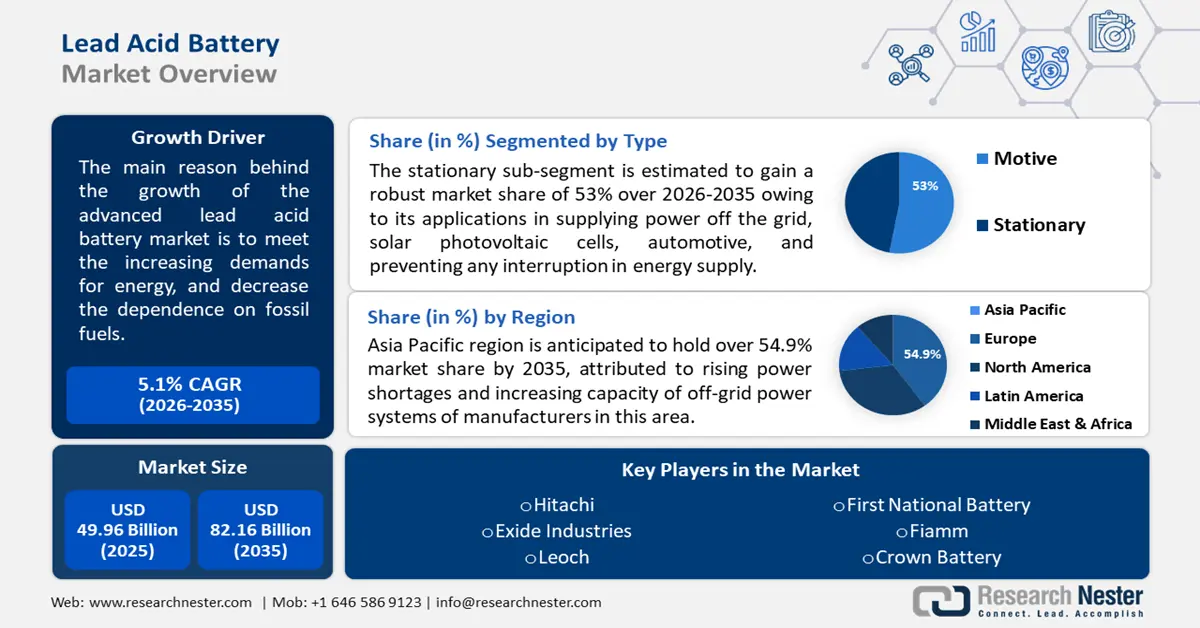

2025年鉛酸電池市場規模超過499.6億美元,預計到2035年將超過821.6億美元,預測期內(即2026-2035年)的複合年增長率將超過5.1%。預計2026年鉛酸電池的產業規模將達到522.5億美元。

市場的成長可歸因於各種應用領域對電池需求的不斷增長,包括電信、汽車、建築等。此外,電池主要用於緊急電源系統,預計這將推動市場的成長。預計2025年,印度電動車電池消耗量將達到約15吉瓦時,2030年將達到近60吉瓦。到2030年,電池製造業的投資預計將超過90億美元。

除此之外,據信推動鉛酸電池市場成長的因素還包括停電時備用電源對鉛酸電池的需求不斷增長。由於電網老化,無法滿足全球能源需求,對備用電源的需求無疑會更高。在美國,近70%的輸配電線路的使用壽命已超過預期50年以上。全球範圍內的電力短缺不僅影響居民生活,也影響工業部門。

關鍵 鉛酸電池 市場洞察摘要:

區域亮點:

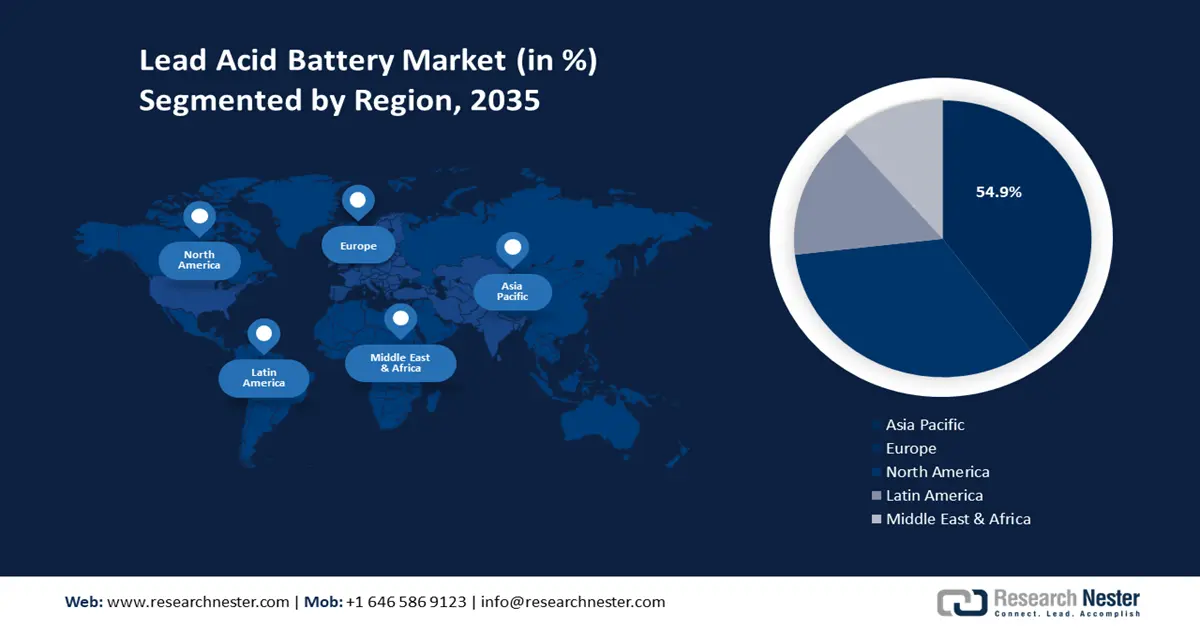

- 預計到 2035 年,亞太地區鉛酸電池市場將佔據 54.9% 的市場份額,這歸因於電力短缺加劇和離網電力系統容量的增加。

- 到 2035 年,北美市場將佔據第二大市場份額,這得益於停電期間備用鉛酸電池的使用日益增加。

細分市場洞察:

- 預計到 2035 年,鉛酸電池市場中的電信細分市場將佔據最大份額,這得益於全球手機普及率的提高和互聯網的快速普及。

- 預計到 2035 年,鉛酸電池市場中的便攜式鉛酸電池細分市場將佔據相當大的份額,這得益於使用便攜式電池的電動汽車銷量的增長。

主要成長趨勢:

- 離網和獨立電力系統網路不斷成長

- 停電次數增加

主要挑戰:

- 離網和獨立電力系統網路不斷擴大

- 停電頻率更高

主要參與者:East Penn Manufacturing Company、Leoch International Technology Ltd.、橫濱集團公司、Enersys、Exide Industries Ltd.、GS Yuasa Corporation、Hoppecke Batterien GmbH & Co. KG.、Crown Battery、C&D Technologies、NorthStar。

全球 鉛酸電池 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 499.6億美元

- 2026年市場規模: 522.5億美元

- 預計市場規模:到 2035 年將達到 821.6 億美元

- 成長預測: 5.1% 複合年增長率(2026-2035)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 54.9%)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、日本、德國、印度

- 新興國家:中國、印度、巴西、墨西哥、泰國

Last updated on : 10 September, 2025

鉛酸電池市場的成長動力與挑戰:

成長動力

離網和獨立電力系統網路不斷壯大-在離網應用中,鉛酸電池的應用最為廣泛。此外,它們也用於離網太陽能儲能。預計2030年,獨立電網和微電網系統將為全球新增電力供應提供超過60%的電力,而再生能源將為全球新增電力供應提供約一半的電力。

停電次數增加-一旦發生停電,緊急照明和抽水站均由鉛酸電池供電。由於現有電力供應問題之上又出現了新的問題,2021年全球超過4%的人口(至少3.5億人)遭遇了災難性的停電。

資料中心基礎設施不斷擴展—大多數資料中心的不間斷電源 (UPS) 或電源故障由 VRLA 或閥控式鉛酸電池供電。截至 2021 年 1 月,全球共有 8,000 多個資料中心,分佈在 110 個不同的國家。這六個國家包括美國(佔所有資料中心的 33%)、英國(佔 5.7%)和中國(佔 5.2%)。

電子產品和電池需求不斷增長——鑑於消費性電子產品在 2030 年廣泛應用,預計到 2030 年,電池需求將從 185 GWh 增加到 2,000 GWh 以上。

鉛產量上升-受疫情影響,2020 日曆年鉛產量下降約 8%,而 2021 日曆年鉛礦金屬(精礦)產量增加近 6%,達到約 500 萬噸。此外,主要用於機動車輛的鉛酸電池製造、太陽能電池和風力渦輪機產生的能量的儲存以及備用電源的建設約佔全球鉛總消費量的 86%。

挑戰

- 更經濟的替代方案—鉛酸電池是一種經濟高效的技術,然而,鋰離子電池和鋁空氣電池的出現,使其成為更經濟的替代方案。此外,對於混合動力應用,鎳氫電池效率最高。本田、豐田、雷克薩斯等主要原始設備製造商都使用鎳氫電池。此外,鎳鎘電池也是鉛酸電池的絕佳替代品。

- 需要經常維護以延長電池壽命

- 鉛酸電池製造的嚴格規章制度

鉛酸電池市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

5.1% |

|

基準年市場規模(2025年) |

499.6億美元 |

|

預測年度市場規模(2035年) |

821.6億美元 |

|

區域範圍 |

|

鉛酸電池市場細分:

最終用戶細分分析

全球鉛酸電池市場按最終用戶細分為汽車、石油和天然氣、公用事業、電信、建築、船舶和其他領域,並根據需求和供應進行分析。在鉛酸電池的七個最終用戶中,預計電信部門將在預測的時間範圍內獲得最大的市場份額。此細分市場的成長可歸因於手機的普及,以及網路在全球的快速普及。今天,全球智慧型手機用戶超過 60 億,預計未來幾年這數字還將增加數億。智慧型手機用戶最多的國家是中國、印度和美國。此外,截至 2023 年 1 月,約有 50 億人使用互聯網,約佔世界人口的 64%。其中,超過 40 億人(佔世界人口的近 60%)使用社群媒體。

應用細分分析

全球鉛酸電池市場也按應用細分,分為便攜式和固定式,並按需求和供應進行分析。在這兩個細分市場中,便攜式電池預計將佔據相當大的份額。便攜式鉛酸電池在電動車中應用廣泛,它們被拖曳部署在施工現場,為工具提供動力。 2021年,全球電動車銷量翻了一番,達到660萬輛。此外,到2022年,電動車銷量將大幅成長,第一季全球銷量達到200萬輛,比去年同期成長了四分之三。此外,這些電池也適用於為電鏟、手動工具和施工現場的其他設備供電。

我們對全球市場的深入分析包括以下幾個部分:

按類型 |

|

按應用 |

|

按最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

鉛酸電池市場區域分析:

亞太市場洞察

預計到 2035 年,亞太地區的市佔率將超過 54.9%,歸因於電力短缺加劇和離網電力系統容量增加。 2023 年的強烈熱浪與六年多來最大規模的停電同時發生。從查謨和克什米爾到安得拉邦等全國各地的印度人都經歷了停電,時間從 2 小時到 8 小時甚至更長。此外,2021 年,中國的離網再生能源裝置容量成長了近 5%,達到 906.23 吉瓦。除此之外,該地區的市場成長也歸因於鉛酸電池進口商數量的增加。環境、森林和氣候變遷部 (MoEFCC)/中央污染控制委員會根據 2001 年《電池(管理和處理)條例》第 5 條註冊了 82 家鉛酸電池進口商。

北美市場洞察

預計到2035年底,北美鉛酸電池市場將佔據其他所有地區市場的第二大份額。預計該地區市場的成長將得益於鉛酸電池在停電時作為備用電池的使用日益增加。 2021年的幾場災難性天氣事件給美國電網帶來了壓力。平均每戶家庭停電7小時20分鐘,颶風、野火和暴風雪等惡劣天氣事件佔了超過5小時,約佔72%。

鉛酸電池市場參與者:

- 東賓夕法尼亞製造公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 理士國際技術有限公司

- 橫濱集團

- 艾納西斯

- 埃克塞德工業有限公司

- GS湯淺株式會社

- 霍佩克電池有限公司兩合。

- 皇冠電池

- C&D技術

- 北極星

最新動態

印度GS Yuasa Corporation的子公司TataAutoComp GY Batteries Private Ltd.透露,計劃將其摩托車鉛酸電池年產能翻一番,達到840萬台。

ODYSSEY 電池製造商Enersys和 TravelCenters of America (TA) 正在合作為全國所有 TA 門市提供用於重型應用的 NorthStar PRO Group 31 和 ODYSSEY Performance 電池。

- Report ID: 4726

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。