基於人工智慧的手術機器人市場展望:

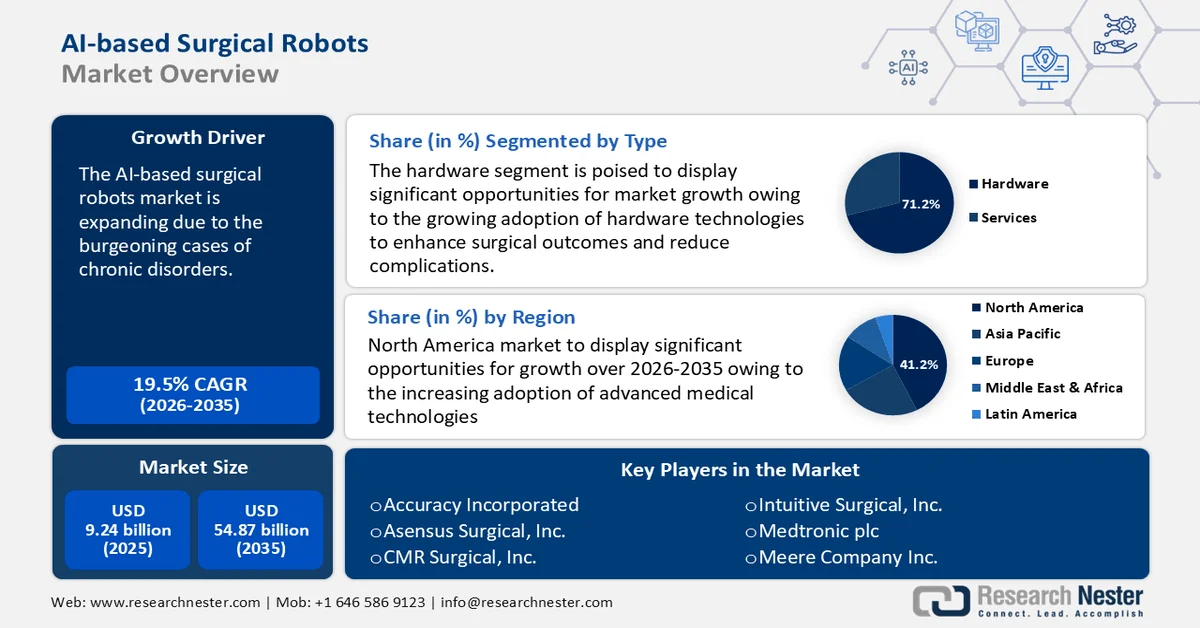

2025年,以人工智慧為基礎的手術機器人市場規模超過92.4億美元,預計到2035年將超過548.7億美元,在預測期(即2026年至2035年)內,複合年增長率將超過19.5%。 2026年,基於人工智慧的手術機器人產業規模預計將達到108.6億美元。

由於慢性病病例激增,而這些疾病往往需要手術幹預,基於人工智慧的手術機器人市場正在迅速擴張。例如,根據美國國家醫學圖書館 (NLM) 2020 年發布的報告,全球每年進行 3.1 億例大型手術,其中美國約有 4,000 萬至 5,000 萬例,歐洲約有 2,000 萬例。許多慢性病需要進行複雜的手術,而人工智慧輔助機器人的精準性有助於改善患者的治療效果。世界衛生組織的數據顯示,非傳染性疾病 (NCD) 每年在全球造成 4,100 萬人死亡,佔所有死亡人數的 74%。

此外,包括3D視覺化和即時成像等在內的先進影像技術的進步,使得術前規劃和術中導航更加精準。先進的機器學習演算法使機器人能夠分析複雜數據,從而改善手術決策並提高手術精度。

關鍵 基於人工智慧的手術機器人 市場洞察摘要:

區域亮點:

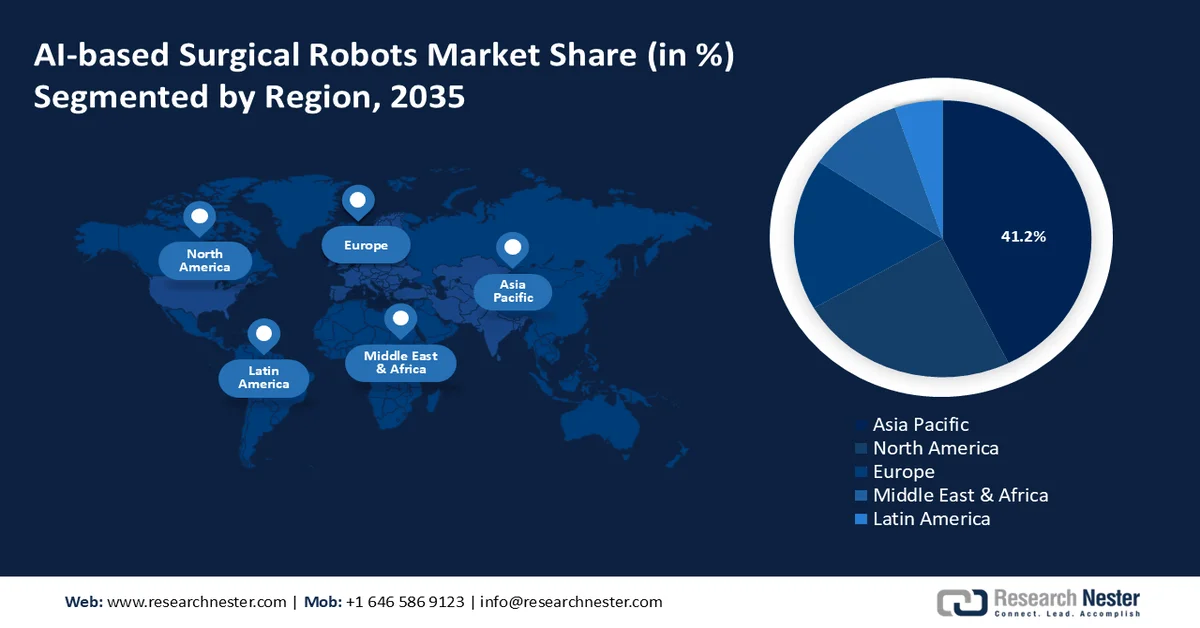

- 預計到 2035 年,北美將在人工智慧手術機器人市場佔據 41.2% 的最大收入份額,這主要歸功於先進醫療技術的日益普及和完善的尖端醫療保健基礎設施。

- 預計到 2035 年,亞太地區將佔據超過 22% 的市場份額,這得益於慢性病患病率的上升以及人們對機器人、微創自動化醫療技術的認識不斷提高。

細分市場洞察:

- 預計到 2035 年,硬體部分將佔人工智慧手術機器人市場 71.2% 以上的份額,這主要得益於先進硬體技術的日益普及,以改善手術效果並減少併發症。

- 預計到 2035 年,一般外科手術領域將佔據超過 33.2% 的收入份額,這主要得益於人口老化和慢性病發病率的上升,從而提高了對高效的基於人工智慧的機器人解決方案的需求。

主要成長趨勢:

- 微創手術的普及率提高

- 來自私人機構和政府的投資不斷增長

主要挑戰:

- 監理審批

- 網路威脅日益加劇

主要參與者: Anatech USA、Boeckeler Instruments, Inc.、Carl Zeiss、COXEM Co., Ltd.、Cressington Scientific Instruments, Ltd.。

全球 基於人工智慧的手術機器人 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 92.4億美元

- 2026年市場規模: 108.6億美元

- 預計市場規模:到2035年將達到548.7億美元

- 成長預測:年複合成長率 19.5%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔41.2%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、中國、英國

- 新興國家:中國、印度、日本、韓國、德國

Last updated on : 25 February, 2026

基於人工智慧的手術機器人市場—成長驅動因素與挑戰

成長驅動因素

微創手術應用日益廣泛:基於人工智慧的手術機器人因其在微創治療中更高的控制性和精準度而迅速普及,微創治療不僅減輕了患者的痛苦,還能加快康復速度。此外,人工智慧驅動的設備還能即時提示出血或器械碰撞等潛在問題,有助於避免手術失誤。

此外,研究人員正致力於開發各種框架,以訓練手術機器人有效地完成最複雜的手術。例如,2024年,來自多倫多大學、加州大學柏克萊分校、蘇黎世聯邦理工學院、喬治亞理工學院和英偉達的研究人員共同開發了ORBIT-Surgical,這是一個用於訓練機器人的模擬框架,旨在提高手術團隊的能力,同時減輕外科醫生的認知負擔。來自私人機構和政府的投資不斷增長:基於人工智慧的外科手術技術正獲得政府和商業機構越來越多的資金支持,這推動了人工智慧手術機器人市場的擴張。此外,政府和醫療機構對醫療保健領域機器人和人工智慧研究的投入不斷增加,也加速了人工智慧手術機器人的研發和應用。例如,領先的臨床文件產生式人工智慧供應商Abridge AI, Inc.於2024年宣布增資1.5億美元,這得益於其解決方案在全國醫療系統中的快速普及。

科技的不斷進步:融合人工智慧技術的精密機器人系統提升了營運的靈活性和控制力,從而能夠進行更複雜的手術。人工智慧驅動的分析可以評估患者的治療效果並優化手術技巧,進而持續改善外科手術實踐。此外,遠端通訊技術的創新也為手術提供了可能,擴大了偏遠地區獲得專家外科醫生服務的機會,並改善了患者的治療效果。例如,遠端手術利用機器人和攝影機,使外科醫生能夠在任何擁有高速數據連接的地方進行手術。這對發展中國家的醫療和軍隊都具有深遠的意義。

挑戰

監管批准:獲得監管批准的過程複雜且耗時,這可能會阻礙人工智慧驅動的機器人手術系統的廣泛應用。為了促進創新並評估這些系統的安全性和有效性,監管機構必須制定明確的規則。

網路威脅日益加劇:人工智慧系統在外科手術中的應用日益廣泛,引發了人們對網路安全的擔憂,因為這些技術可能遭到駭客攻擊或發生故障,從而危及病人安全。因此,必須建立強而有力的安全協議來保障這些系統的可靠性和完整性。

基於人工智慧的手術機器人市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

19.5% |

|

基準年市場規模(2025 年) |

92.4億美元 |

|

預測年份市場規模(2035 年) |

548.7億美元 |

|

區域範圍 |

|

基於人工智慧的手術機器人市場區隔:

類型(硬體、服務)

預計到2035年底,硬體部分將佔據人工智慧手術機器人市場71.2%以上的份額。市場成長可歸因於硬體技術的日益普及,這些技術旨在提升手術效果並減少併發症。這包括精密的機械手臂、個人化設備以及將人工智慧與醫療專業知識相結合的整合成像系統,從而提高醫療品質。此外,人工智慧手術機器人主要依賴先進的成像系統,包括術中成像、 3D成像和即時視覺化工具,以指導手術操作。由於這些影像設備的高性能對於精準且微創的手術至關重要,因此市場對其需求不斷增長。

應用領域(一般外科、婦科、泌尿外科、骨科、神經外科)

在人工智慧手術機器人市場中,預計到2035年底,一般外科手術領域將佔超過33.2%的收入份額。這一領域的成長可歸因於人口老化和慢性病發病率的上升,從而推動了對高效可靠解決方案(例如人工智慧機器人)的需求。根據聯合國統計,全球65歲以上人口預計將在2050年翻一番,從2021年的7.61億美元增加至16億美元。 80歲及以上人口也在快速成長,進一步推動了人工智慧手術機器人市場的成長。

此外,一般外科手術通常需要醫生長時間集中註意力並付出大量體力。人工智慧機器人可以透過協助完成需要極高精確度的操作,減輕醫生的部分負擔,從而降低其疲勞程度,並最終提升手術效果。

最終用途(醫院、門診手術中心)

到2035年,由於複雜外科手術需求不斷增長,醫院領域預計將佔據人工智慧手術機器人市場約62%的份額。人工智慧手術機器人對提供專科手術治療的醫院,例如心臟病學、神經病學和腫瘤學醫院,尤其具有優勢。這些機器人能夠輔助完成需要極高精準度和快速決策的複雜手術。醫院正在尋找能夠適應不同類型手術、且具有可擴展性和多功能性的手術解決方案。人工智慧手術機器人憑藉其可自訂的模組化設計,能夠滿足各種外科手術的需求,因此對於希望提升自身能力的醫院而言,無疑是一個極具吸引力的選擇。

我們對全球人工智慧手術機器人市場的深入分析涵蓋以下幾個面向:

類型 |

|

應用 |

|

最終用途 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

人工智慧手術機器人市場—區域分析

北美市場統計數據

預計到2035年,北美地區將佔據全球最大的收入份額,達到41.2%。市場擴張得益於先進醫療技術的日益普及和完善的尖端醫療基礎設施。此外,人工智慧手術機器人和微創手術技術的廣泛應用也將加速該地區的市場成長。

美國的監管框架支持人工智慧外科技術的應用。包括FDA在內的監管機構提供簡化的醫療產品審批程序,例如人工智慧驅動的手術機器人,加速其進入人工智慧手術機器人市場的速度。例如,FDA於2024年批准了MIRA手術系統,這是世界上首個用於結腸切除術的微型機器人輔助手術(miniRAS)設備。

在加拿大,公共和私營部門為支持醫療保健創新而提供的激勵措施,正推動該國人工智慧手術機器人的應用。此外,癌症和其他需要複雜手術的疾病發生率的上升,也促使人們更需要基於人工智慧的手術機器人,因為它們可以提高這些關鍵治療的精確度和有效性。根據加拿大政府統計,2021年有229,200名加拿大人被診斷出罹患癌症。

亞太市場分析

預計到2035年,基於人工智慧的手術機器人市場份額將超過22%。市場擴張可歸因於慢性病患者數量的增加以及人們對使用機器人輔助、微創、自動化醫療技術益處的認識不斷提高。此外,領先製造商不斷擴大的區域佈局也將刺激市場成長。

在中國,基於人工智慧的手術機器人正逐漸成為醫學院和培訓機構的常規課程。這種培訓透過培養新一代外科醫生,提高了臨床實踐中對機器人輔助手術的需求。例如,2023年,由中國創新與創新中心(CITRIS)合作成立的新型機器人手術培訓中心正式啟用。來自美國、中國和其他亞太國家的學生可以在此學習機器人手術提供的微創技術。

在印度,私人科技公司與公共醫療機構的合作正在加速人工智慧手術機器人的研發和應用。這種合作確保了尖端技術能夠迅速融入醫療體系,並促進創新。

基於人工智慧的手術機器人市場參與者:

- 精準公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- Asensus Surgical, Inc.

- CMR Surgical, Inc.

- 直覺外科公司

- 美敦力公司

- 米爾公司

- 史賽克公司

- 史密斯和內普

- Activ Surgical, Inc.

- 泰坦醫療公司

基於人工智慧的手術機器人市場競爭激烈。領先企業正在研發新一代手術機器人,這些機器人能夠執行更多種類的任務,並且更具適應性和用戶友好性。這些機器人旨在為外科醫生提供更好的觸覺回饋,並且更加靈活,並且體積更小。

最新動態

- 2021年12月, Accuray公司宣布,日本厚生勞動省批准其CyberKnife機器人放射外科系統用於治療三叉神經痛(TN)。目前,該技術已在美國、歐洲、中東和非洲地區以及世界其他地區用於治療三叉神經痛。

- 2023 年 9 月,醫療器材公司Asensus Surgical, Inc.宣布與 NVIDIA 合作,加速開發 Asensus 的智慧手術單元 (ISU),並提高其向外科醫生提供新型臨床智慧的能力。 Asensus Surgical, Inc. 致力於將外科醫生與患者之間的介面數位化,從而開創以績效為導向的手術新時代。

- Report ID: 6464

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。