急性偏頭痛藥物市場展望:

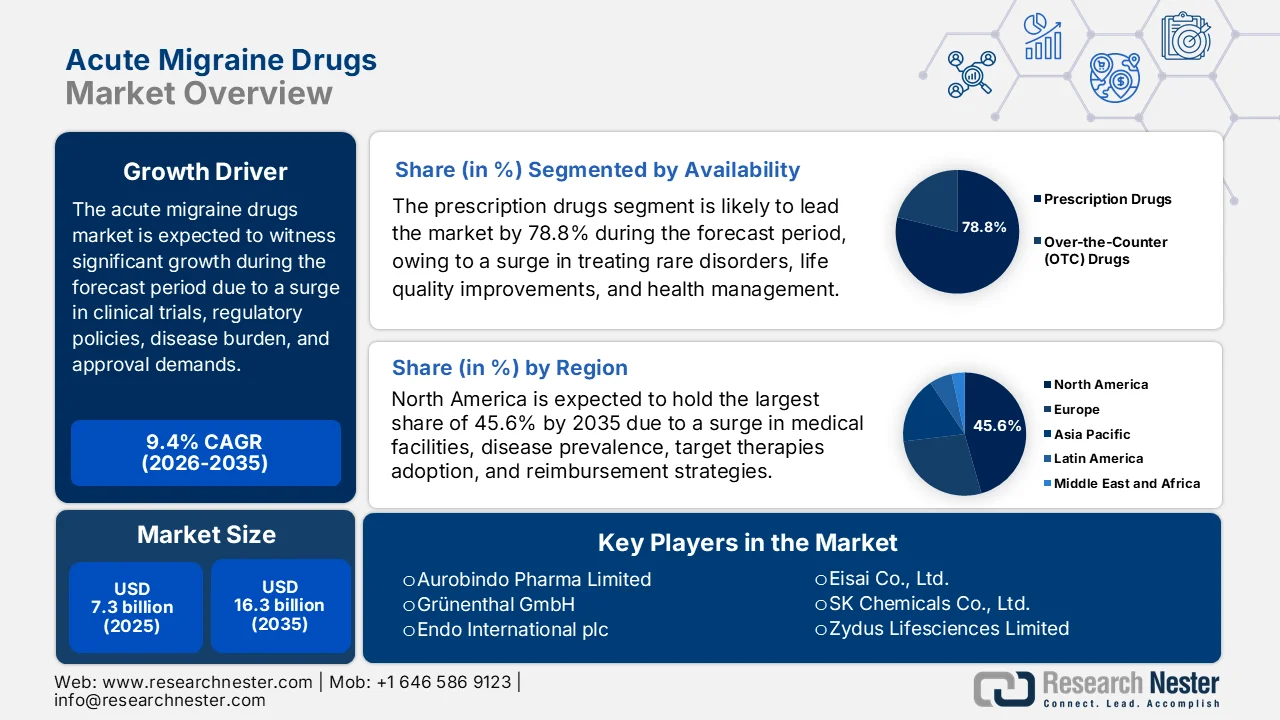

2025年,急性偏頭痛藥物市場規模超過73億美元,預計到2035年底將達到163億美元,在預測期(即2026-2035年)內,複合年增長率為9.4%。 2026年,急性偏頭痛藥物產業規模估計為79億美元。

由於監管動態、嚴格的審批要求、更細緻的數據收集和臨床試驗、支付方管理策略、報銷政策以及不同經濟體日益沉重的負擔等因素,全球急性偏頭痛藥物市場正在發生顯著變化。世界衛生組織(WHO)於2025年10月發布的官方統計顯示,頭痛疾病影響全球約40%的人口,即31億人。這涵蓋了5歲至80歲年齡層的三種常見神經系統疾病。此外,根據克利夫蘭診所2023年4月的一篇文章,偏頭痛影響著近12%至15%的人口,而慢性偏頭痛預計影響1%至2.2%的人口。因此,基於如此高的盛行率和對人群的影響,市場需求巨大。

此外,非口服給藥系統的快速發展、固定劑量複方製劑的出現以及無藥物神經調控療法的出現,是推動全球急性偏頭痛藥物市場成長的幾個趨勢。如同2025年5月發表在《柳葉刀神經病學》上的一篇文章所述,共檢索到313項試驗,其中包括29項神經調控試驗和284項藥物試驗,以及一項納入48,789名成年患者(其中男性25,078名,女性20,611名)的臨床研究。基於三環抗憂鬱藥,這些試驗的治療所需人數(NNT)為4.6%,治療所需傷害人數(NNH)為17.1%。此外,對於血清素和去甲腎上腺素再攝取抑制劑,NNT 為 7.4%,NNH 為 13.95,其次是肉毒桿菌毒素,NNT 為 2.7%,NNH 為 216.3%,從而擴大了偏頭痛的治療範圍。

關鍵 急性偏頭痛藥物 市場洞察摘要:

區域亮點:

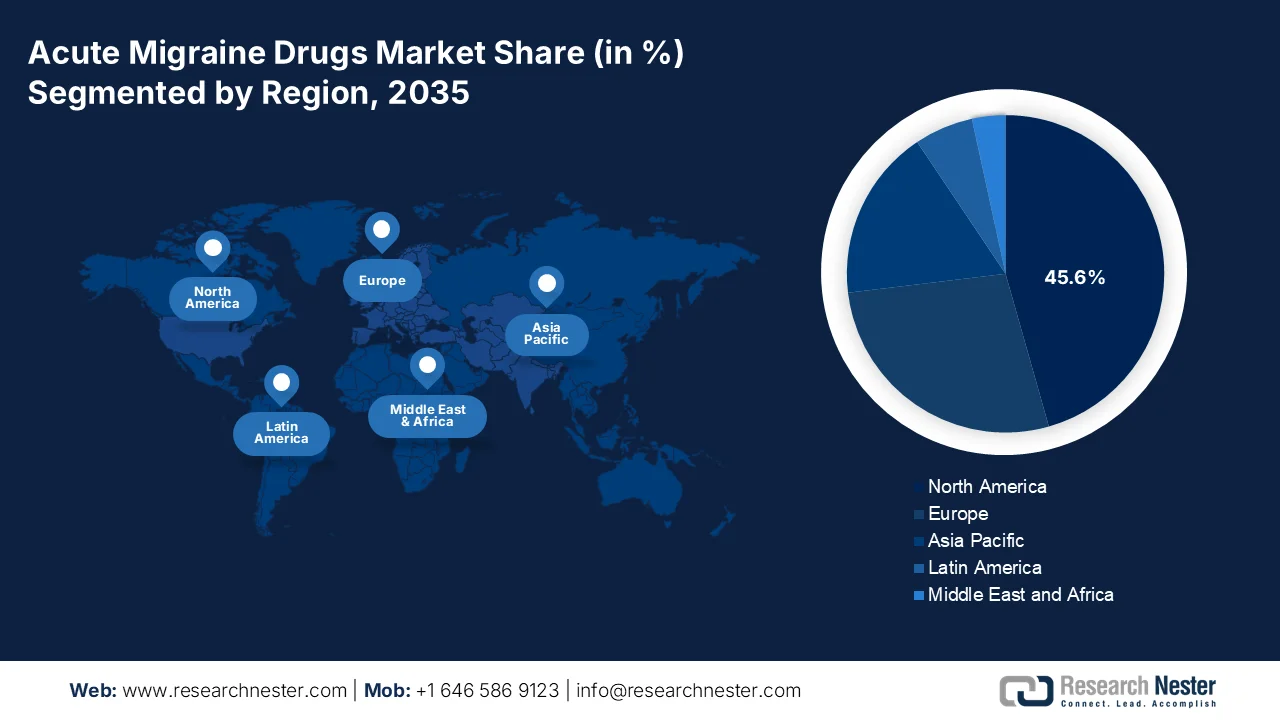

- 預計到2035年,北美急性偏頭痛藥物市場將佔據主導地位,市佔率達45.6%,主要歸因於疾病盛行率上升、醫療基礎設施完善以及健保覆蓋範圍擴大。

- 預計亞太地區將在2026年至2035年間實現最快成長,這主要得益於龐大的未確診人口和醫療保健服務的不斷改善。

細分市場洞察:

- 預計到2035年,處方藥細分市場在急性偏頭痛藥物市場中的份額將達到78.8%,這主要得益於成本效益高的預防性治療和患者生活品質的提高。

- 預計在2026年至2035年期間,成人細分市場將佔據第二大市場份額,這主要受疾病負擔加重和偏頭痛發作頻率增加的影響。

主要成長趨勢:

- 標靶治療的一線建議

- 管道在顯著作用機轉的進展

主要挑戰:

- 高研發失敗率

- 基層醫療機構對偏頭痛的診斷和治療欠佳

主要參與者:葛蘭素史克(英國)、輝瑞公司(美國)、諾華公司(瑞士)、梯瓦製藥工業有限公司(以色列)、默克公司(美國)、強生公司(美國)、禮來公司(美國)、艾伯維公司(美國)、拜耳公司(德國)、阿斯特捷利康公司(英國)、太陽製藥工業有限公司(印度)、瑞迪博士實驗室有限公司(印度)、西普拉有限公司(印度)、魯賓有限公司(印度)、奧羅賓多製藥有限公司(印度)、格林泰爾有限公司(德國)、Endo International plc(愛爾蘭)、衛材株式會社(日本)、SK化學株式會社(韓國)、Zydus Lifesciences有限公司(印度)、Axsome Therapeutics公司(美國)、Amneal Pharmaceuticals公司(美國)、Satsuma Pharmaceuticals公司(美國)。

全球 急性偏頭痛藥物 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 73億美元

- 2026年市場規模: 79億美元

- 預計市場規模:到2035年將達到163億美元

- 成長預測:年複合成長率 9.4%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔45.6%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、英國、日本

- 新興國家:印度、韓國、新加坡、巴西、印尼

Last updated on : 28 April, 2026

急性偏頭痛藥物市場-成長驅動因素與挑戰

成長驅動因素

- 標靶治療的一線推薦:權威醫療機構將標靶治療提升為第一線治療方案,從根本上推動了急性偏頭痛藥物市場的成長。根據 Frontiers Organization 於 2024 年 6 月發布的官方統計數據,估計近 42% 的偏頭痛具有遺傳性,且與疼痛評分升高、發病年齡提前和發作頻繁相關。因此,作為標靶治療的一部分,弗瑞馬珠單抗(fremanezumab)被視為一種核准的單株抗體,建議每月服用 225 毫克或每季服用 675 毫克。關於這種抗體藥物,HALO II 期和 III 期研究均證實其對慢性偏頭痛和發作性偏頭痛均有效,從而促進了市場成長。

- 針對特定作用機制的研發進展:針對現有通路之外的特定作用機制的偏頭痛療法的持續研發,是推動急性偏頭痛藥物市場長期成長的動力。正如 Frontiers Organization 於 2024 年 2 月發表的一篇文章所述,偏頭痛患者,尤其是在美國,每年用於治療疾病的直接醫療保健支出高達 11,010 美元。此外,由於工作缺勤和殘疾,偏頭痛患者的年度間接支出比非偏頭痛患者高出 2,350 美元。因此,基於這些支出,研發管線中的神經肌肉阻斷劑為無法耐受傳統療法的患者提供了合適的替代方案,有望推動市場成長。

- 口服療法需求不斷增長:這被認為是急性偏頭痛藥物市場的主要驅動因素,滿足了患者對按需便捷口服療法日益增長的強烈需求。根據美國國家醫學圖書館 (NLM) 2022 年 8 月發表的一篇文章,對乙醯氨基酚、曲坦類藥物和非類固醇類抗發炎藥物的使用增加被認為是口服偏頭痛治療的主要手段。此外,一項 III 期臨床試驗表明,一種含有利扎曲坦和美洛昔康的藥物在給藥後 2 小時即可達到無痛且症狀緩解優於安慰劑的效果,並能持續 48 小時無痛。同樣,AXS-07 製劑在緩解疼痛和減輕不適症狀方面也優於安慰劑,尤其是在緩解輕度疼痛方面,預示著該市場前景樂觀。

挑戰

- 研發失敗率高:製藥業在開發真正具有差異化的急性偏頭痛藥物時面臨極為嚴峻的挑戰。此外,由於偏頭痛的病理生理機制涉及三叉神經血管系統、皮質擴散性抑制和中樞敏化之間複雜的相互作用,而囓齒動物模型無法忠實地模擬這些過程,因此臨床前模型對人類偏頭痛療效的預測能力較差。因此,許多有前景的化合物往往進入了耗資巨大的II期臨床試驗,卻最終未能達到兩小時無痛或持續緩解等主要終點。此外,一些CGRP拮抗劑和5-羥色胺受體調節劑由於肝毒性信號或療效不優於安慰劑而在後期研發階段被放棄,從而對急性偏頭痛藥物市場造成了負面影響。

- 基層醫療中偏頭痛的診斷和治療不足:嚴重阻礙整個急性偏頭痛藥物市場發展的根本障礙在於全科醫療機構中偏頭痛的持續漏診和誤診。大多數偏頭痛患者首先就診於全科醫生而非神經科醫生,然而這些第一線醫務人員在醫學院或住院醫師培訓期間接受的頭痛藥物培訓卻非常有限。因此,偏頭痛常被誤診為鼻竇性頭痛、緊張型頭痛或壓力相關症狀,導致不恰當地開立抗生素、肌肉鬆弛劑或鴉片類藥物,而這些藥物缺乏治療偏頭痛的實證依據,甚至可能加重病情。

急性偏頭痛藥物市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

9.4% |

|

基準年市場規模(2025 年) |

73億美元 |

|

預測年份市場規模(2035 年) |

163億美元 |

|

區域範圍 |

|

急性偏頭痛藥物市場細分:

可用性細分分析

根據供應情況劃分,處方藥細分市場預計將在急性偏頭痛藥物市場中佔據最大份額,達到78.8%。此細分市場的成長主要歸功於其在輔助治療罕見疾病、優化生活品質和控制暫時性疾病的重要性。根據JMCP組織於2024年8月發布的官方統計數據,一項針對2307對患者的臨床研究評估了偏頭痛相關費用與所有疾病相關費用之間的差異。研究結果顯示,處方單株抗體注射劑galcanezumab的支付方定價為4,321美元,而標準治療(SOC)預防性偏頭痛治療的費用為5,033美元。此外,galcanezumab的支付方費用比藥局費用9507美元高出24,704美元。因此,這表明預防性偏頭痛治療可以節省一定的成本,從而推動該細分市場的成長。

年齡組細分分析

在預測期內,成人細分市場(屬於年齡組細分市場的一部分)預計將佔據急性偏頭痛藥物市場第二大份額。此細分市場的成長主要受其疾病負擔最重的驅動,因為偏頭痛發作高峰期正值生育期和工作高峰期,這造成了醫療需求與經濟生產力之間的深刻交集。與兒童或老年族群相比,成人偏頭痛發作的頻率和嚴重程度更高,這主要是由於荷爾蒙波動、職業壓力、睡眠不規律以及該生命階段特有的生活方式因素所致。對於該群體中的女性而言,月經週期與偏頭痛之間的關聯會顯著增加偏頭痛發作頻率,而工作壓力往往導致她們延遲就醫,直到疼痛難忍。

治療類型細分分析

到預定時間表結束時,作為治療類型之一的急性(終止性)治療細分市場預計將佔據急性偏頭痛藥物市場第三大份額。此細分市場的發展主要得益於其自問世以來就能有效緩解頭痛,減輕疼痛、縮短發作持續時間並降低症狀嚴重程度,包括畏光和噁心。根據美國國家醫學圖書館 (NLM) 2023 年 1 月發表的一篇文章,偏頭痛影響著近 12% 的成年人,其中女性患病率高達 18%,男性為 6%。在美國,超過 70% 的偏頭痛就診都由初級保健醫生進行,他們在急性偏頭痛的診治中發揮著至關重要的作用。因此,隨著偏頭痛盛行率的上升和治療設施的完善,該細分市場最終將獲得更廣泛的關注。

我們對急性偏頭痛藥物市場的深入分析包括以下幾個方面:

部分 | 子段 |

可用性 |

|

年齡組 |

|

治療類型 |

|

給藥途徑 |

|

分銷管道 |

|

藥物類別 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

急性偏頭痛藥物市場—區域分析

北美市場洞察

預計到2035年底,北美地區將佔據急性偏頭痛藥物市場45.6%的最高份額。市場成長的主要驅動因素包括疾病盛行率的上升、強大的醫療基礎設施、標靶療法的快速普及、完善的醫保報銷政策、大量的研發投入以及患者權益的積極倡導。根據IPSOR組織2025年8月發布的官方統計數據,美國擁有超過3.3億人口,並享有全球領先的醫療保健系統的支持。此外,作為美國領先的健康政策機構,凱撒家庭基金會(KFF)指出,48.7%的人口透過雇主獲得私人醫療保險,6.3%的人口透過醫療保險獲得醫療保障,21.2%的人口依靠醫療補助計劃(Medicaid),14.6%的人口依靠醫療保險計劃(Medicare),另有1.3%的人口透過其他1.3%的人口依靠醫療保險計劃獲得公共保險。這些因素共同推動了北美地區急性偏頭痛藥物市場的成長。

2019-2022年美國成年人無保險、公私保險保障情況

年 | 無保險 | 民眾 | 私人的 |

2019 | 14.7% | 20.4% | 66.8% |

2020 | 13.9% | 20.5% | 67.5% |

2021 | 13.5% | 21.7% | 66.6% |

2022 | 12.2% | 22.0% | 67.8% |

來源: IPSOR組織

由於受體拮抗劑的普及和應用、臨床上對偏頭痛相關合併症的認識不斷提高、綜合護理模式的推廣、非藥物療法的興起以及高效藥物的出現,美國急性偏頭痛藥物市場正顯著增長。正如美國國立衛生研究院 (NIH) 於 2025 年 12 月發表的一篇文章所述,β2 腎上腺素受體主要由 5 號染色體編碼,並主要分佈於氣道肌肉細胞上。 β2 受體是 G 蛋白偶聯受體 (GPCR) 的組成部分,由 7 個跨膜螺旋和一個短的胞內螺旋(通常稱為螺旋 8)組成,該胞內螺旋平行於細胞膜。此外,胞外環有利於配體結合,而胞內環則與 G 蛋白相互作用,對市場發展產生正面影響。

公共藥品目錄管理、藥物可及性的區域差異、非口服給藥系統的應用、臨床指南、針灸和中性刺激療法的應用以及省級藥品計劃等因素正在推動加拿大急性偏頭痛藥物市場的發展。根據加拿大創新藥物協會(Innovative Medicines Canada,IMC)2023年7月發表的一篇文章,全球最新上市的藥物中有18%可透過國內公共藥品計畫輕鬆取得。此外,IMC於2023年3月宣布了一項國家罕見疾病藥物策略,該策略將在未來三年多的時間內投入15億美元用於支持實施。此外,該專款也用於優化最新和新興藥物的可近性,同時提升現有藥物的可近性、完善篩檢流程和早期診斷,從而擴大市場准入。

亞太市場洞察

在預測期內,亞太地區急性偏頭痛藥物市場預計將成為成長最快的地區。該市場的發展主要得益於大量未確診患者、醫療設施的改善、偏頭痛認知度的提高、快速的城市化進程以及全民健保體系的普及。根據美國國家醫學圖書館(NLM)2025年5月發布的官方統計數據,中國偏頭痛負擔最重,確診病例達1300萬例,患病人數達1.847億,其次是韓國、日本和澳洲。數據顯示,偏頭痛發生率在10至14歲的青少年中最高,而40至44歲的中年女性的殘疾率和盛行率最高。因此,隨著發病率的上升,整個亞太地區對偏頭痛藥物的需求很大。

由於醫療體系現代化、疾病認知度提高、審批流程延長、對預防性和急性治療的持續需求以及患者就醫便利性的優化,中國急性偏頭痛藥物市場正蓬勃發展。根據美國國家醫學圖書館(NLM)2023年5月發表的一篇文章指出,中國共有1,030,935家醫療機構,其中包括36,570家醫院和977,790家基層診所。此外,還有3,275家三級醫院,這些醫院通常隸屬於大學附屬醫院或大型醫療機構。除此之外,中國還有10,848家二級醫院,這些中型醫院遍布各縣。此外,還有9,798家未分類醫院和12,649家基層醫院,這些因素共同為中國急性偏頭痛藥物市場創造了適宜的成長機會。

政府在藥品上的支出增加、治療設施的增加、對神經科醫生培訓的大力投入、頭痛管理項目、遠距醫療平台的引入、行政宣傳計劃以及標靶治療的可及性,這些都是推動印度急性偏頭痛藥物市場擴張的趨勢。根據印度新聞資訊局(PIB)2026年3月發布的政府預測,印度的「阿尤斯曼·巴拉特」(Ayushman Bharat)計劃透過保險、8.63億個數位化健康ID以及超過18.4萬個基層醫療機構,為全體民眾提供補貼醫療服務。此外,印度有效供應了全球20%的仿製藥,以及聯合國兒童基金會55%至60%的疫苗,並預計到2030年底,其生物經濟規模將達到3,000億美元。因此,在所有這些發展因素的推動下,印度的藥物市場正在逐步擴張。

歐洲市場洞察

預計到既定時間結束時,歐洲在急性偏頭痛藥物市場將佔據相當大的份額。該地區市場的成長主要得益於不斷更新的臨床指南、標靶治療的可及性提高、疾病盛行率的激增、固定劑量複方製劑的上市以及醫保報銷的批准。根據美國國家醫學圖書館 (NLM) 於 2025 年 1 月發布的官方統計數據,一項針對 7311 名確診偏頭痛患者的臨床研究顯示,歐洲五國偏頭痛的加權盛行率為 11.5%,這些患者約佔 3,050 萬成年人。其中,西班牙的盛行率最高,為 14%,其次是德國、英國、法國和義大利。此外,研究還指出,56% 的受訪者表示偏頭痛導致其功能障礙,其中德國的比例最高,達到 66%,這進一步鞏固了該地區偏頭痛藥物市場的擴張前景。

由於標靶療法的全面及早期應用、分散式法定醫療保險體系的存在、報銷決策的增加、單株抗體的納入以及患者對非注射給藥方式的需求,德國急性偏頭痛藥物市場正日益受到關注。正如美國國立衛生研究院 (NIH) 於 2024 年 12 月發表的一篇文章所述,德國近 87% 的人口(超過 7,000 萬人)享有公共醫療保險。此外,截至 2025 年,德國的年收入水準(即保險義務限額)為 86,179.9 美元,這也對公共醫療保險的覆蓋範圍有所貢獻。在此背景下,基本醫療保險費佔總收入的 14.6%,而 2025 年的年收入水準為 77,264.1 美元,這表明市場成長前景樂觀。

不斷完善的臨床路徑、政府投資、直接醫療支出、對治療方案的優先考慮、為符合條件的患者提供積極的指導、轉向使用地坦類和吉泮類藥物,以及長期神經系統疾病的存在,都是推動英國急性偏頭痛藥物市場發展的積極因素。根據英國政府2026年4月發布的一篇文章,英格蘭政府主導的「兒童早期發展計畫」(Sure Start)表明,該計畫每投入1.3美元的前期資金,就能產生約2.6美元的長期直接和間接效益。此外,這項政府健保計畫顯著降低了兒童和青少年時期住院的可能性,從而對英國整體市場需求的成長做出了重要貢獻。

急性偏頭痛藥物市場主要參與者:

- 葛蘭素史克(英國)

- 輝瑞公司(美國)

- 諾華公司(瑞士)

- 梯瓦製藥工業股份有限公司(以色列)

- 默克公司(美國)

- 強生公司(美國)

- 禮來公司(美國)

- 艾伯維公司(美國)

- 拜耳股份公司(德國)

- 阿斯特捷利康有限公司(英國)

- 太陽製藥工業有限公司(印度)

- 瑞迪博士實驗室有限公司(印度)

- 西普拉有限公司(印度)

- 魯賓有限公司(印度)

- 奧羅賓多製藥有限公司(印度)

- 格林泰爾有限公司(德國)

- Endo International plc(愛爾蘭)

- 衛材株式會社(日本)

- SK化學有限公司(韓國)

- Zydus Lifesciences Limited(印度)

- Axsome Therapeutics, Inc.(美國)

- Amneal Pharmaceuticals, Inc.(美國)

- Satsuma Pharmaceuticals, Inc.(美國)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 葛蘭素史克歷來是急性偏頭痛領域的奠基者,這主要歸功於其在曲坦類藥物的開創性研發和商業化方面所做出的貢獻。該公司繼續利用其在神經病學領域的專業知識來維持市場地位,但其業務重點已逐漸轉向專科護理和呼吸系統產品組合。

- 輝瑞公司透過策略性收購積極拓展其偏頭痛產品組合,其中最引人注目的是獲得了一種領先的口服CGRP拮抗劑,該藥物已獲準用於急性治療。該公司致力於將數位健康工具與其偏頭痛療法結合,以提高患者參與度和治療依從性。

- 諾華公司透過合作協議,將自身的研發能力與合作夥伴的創新資產結合,在偏頭痛治療領域中保持著重要的市場地位。該公司重視個人化醫療,並致力於在全球市場推廣創新急性治療藥物。

- 梯瓦製藥工業有限公司(Teva Pharmaceutical Industries Ltd.)針對急性偏頭痛市場採取雙管齊下的策略,既提供品牌特藥產品,也提供豐富的仿製曲坦類和麥角類衍生物。該公司利用其成熟的全球供應鏈,提供經濟高效的急性治療方案,尤其是在對價格敏感的醫療保健系統中。

- 默克長期以來憑藉其基於麥角生物鹼的製劑在急性偏頭痛領域做出貢獻,這些製劑至今仍用於治療難治性偏頭痛病例。該公司在評估神經系統疾病領域的投資機會的同時,也在平衡其更廣泛的藥物研發管線中的投資。

以下是全球急性偏頭痛藥物市場的主要參與者名單:

急性偏頭痛藥物市場競爭激烈,大型跨國製藥公司與來自亞洲的專業仿製藥生產商競爭。該市場經歷了顯著的整合,主要企業積極收購小型生物技術公司,以獲取創新的CGRP標靶療法和地坦類藥物。策略性措施包括對新型給藥機制(例如鼻噴劑和口崩片)進行廣泛的研發投資,以提高患者的依從性。此外,Axsome Therapeutics公司於2025年1月獲得美國FDA批准其SYMBRAVO®上市,該藥適用於成人急性偏頭痛的治療。此次獲準得益於深入的研究,這對全球急性偏頭痛藥物產業的發展做出了積極貢獻。

急性偏頭痛藥物市場企業版圖:

最新動態

- 2025 年 8 月,梯瓦製藥的AJOVY 獲得美國 FDA 批准,用於預防 6 至 17 歲、體重不超過 45 公斤的兒童和青少年患者的發作性偏頭痛。

- 2025 年 5 月, Amneal Pharmaceuticals, Inc.宣布 Brekiya® 注射劑獲得美國 FDA 批准,這是第一個也是唯一一個用於急性治療成人偏頭痛和叢集性頭痛的二氫厄他明自動注射器。

- 2025 年 4 月,薩摩製藥株式會社及其母公司新日本生物醫學實驗室株式會社獲得了美國 FDA 批准的 Atzumi™ 鼻粉 505(b)(2) 新藥申請 (NDA),用於幫助成年人緩解偏頭痛。

- Report ID: 8535

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。