Создание основы безналичной экономики: понимание инфраструктуры цифровых платежей

Укрепление глобальной торговли с помощью надежных, безопасных и инновационных безналичных транзакций.

Дата публикации : 26 September 2025

Опубликовано : Akshay Pardeshi

В мире, где финансовые транзакции все больше зависят от скорости, удобства и безопасности, цифровая платежная инфраструктура стала невидимой, но мощной опорой современной коммерции. Будь то сканирование QR-кода у местного уличного торговца, использование UPI для оплаты аренды или онлайн-покупки с помощью кредитной карты, цифровые платежи глубоко укоренились в повседневной жизни. Но что делает эти бесперебойные процессы возможными? Ответ зависит от надежной, постоянно меняющейся цифровой платежной инфраструктуры. В этом блоге мы рассмотрим, что такое цифровая платежная инфраструктура, почему она важна, ее ключевые компоненты, текущие глобальные тенденции и пути построения безопасной и инклюзивной цифровой экономики.

Ключевые компоненты инфраструктуры цифровых платежей

Для обеспечения поддержки широкого спектра цифровых транзакций, происходящих каждую секунду, множество взаимосвязанных компонентов работают в гармонии:

- Платежные шлюзы: Платежные шлюзы выступают в качестве связующего звена между продавцами и банками. Эти шлюзы обеспечивают соответствие стандартам безопасности, таким как PCI-DSS, снижая риск мошенничества или утечки данных. После аутентификации транзакции шлюз начинает обработку запроса на перевод средств соответствующему платежному процессору или банку. К числу наиболее часто используемых платежных шлюзов относятся PayPal, Razorpay, Stripe и PayU, которыми пользуются различные стартапы и транснациональные корпорации.

- Платежные системы: Платежные системы контролируют проверку транзакций, взаимодействие с банками и гарантируют денежные переводы. Например, когда человек проводит карту или использует UPI для оплаты, система сначала проверяет наличие необходимых средств, применяет правила обнаружения мошенничества и осуществляет списание и зачисление средств на соответствующие счета. В Индии Национальная платежная корпорация Индии (NPCI) играет важную роль в качестве внутреннего процессора для таких систем, как UPI и RuPay. Крупнейшими мировыми процессорами являются Visa, Mastercard, American Express, а также региональные сети, которые обеспечивают своевременные платежные расчеты.

- Платформы для транзакций в режиме реального времени: системы мгновенных платежей быстро меняют способы перемещения денег. В отличие от традиционных систем, которые зависят от пакетной обработки или задержек в расчетах, системы реального времени помогают мгновенно переводить средства круглосуточно, 365 дней в году. Эти системы очень эффективны для транзакций между физическими лицами, платежей малому бизнесу и в чрезвычайных ситуациях.

- Использование мобильных кошельков: Мобильные кошельки в приложениях сделали процесс оплаты более удобным и простым для пользователей. Эти приложения содержат зашифрованные данные и позволяют пользователям оплачивать покупки без необходимости каждый раз физически вводить данные карты. Кошельки также обычно включают в себя такие функции, как оплата счетов, бронирование билетов, переводы между физическими лицами и программы лояльности, что побуждает потребителей использовать соответствующий кошелек. В Индии приложения, такие как PhonePe, Paytm и Google Pay, стали чрезвычайно популярны, поскольку они поддерживают транзакции UPI, сканирование QR-кодов и все виды оплаты счетов. Во всем мире платформы, такие как Google Pay, Apple Pay и Samsung Pay, обслуживают миллионы пользователей, предоставляя бесперебойные возможности ближней бесконтактной связи (NFC) и удобные варианты онлайн-оплаты.

- Основные банковские системы (CBS): CBS позволяют банкам унифицировать операции и обеспечивать доступ к информации о счетах в режиме реального времени во всех отделениях, банкоматах и цифровых платформах. Платформы CBS гарантируют, что при совершении платежа, будь то через UPI, NEFT или IMPS, изменение на банковском счете клиента происходит немедленно. Такая координация в режиме реального времени способствует быстрому проведению денежных расчетов, выявлению мошенничества и улучшению цифрового банкинга на всех устройствах.

- Аутентификация и безопасность: обеспечение безопасности является основой доверия к цифровым платежам. Поскольку мошенничество и кибератаки становятся все более распространенными, платежная инфраструктура должна внедрять многоуровневые механизмы аутентификации для защиты данных пользователей и транзакций. Многие приложения UPI, например, вводят обязательный вход с использованием биометрических данных или PIN-кода, а также блокировку устройства для повышения безопасности.

- Надежные нормативные требования : Сильная нормативно-правовая база гарантирует, что цифровые платежи не только быстры и просты, но и безопасны, надежны и доступны для всех. Регулирующие органы по всему миру устанавливают правовые нормы, в рамках которых функционирует платежная инфраструктура. В Индии Резервный банк Индии (RBI) играет центральную роль в регулировании цифровых платежей посредством таких инициатив, как «Платежная стратегия 2025», Фонд развития платежной инфраструктуры (PIDF), а также путем надзора за такими организациями, как NPCI. Он также устанавливает правила в отношении норм «Знай своего клиента» (KYC), конфиденциальности данных и предотвращения мошенничества. В Европе пересмотренная Директива о платежных услугах (PSD2) расширяет права потребителей и способствует развитию открытого банкинга. Эти рамки помогают обеспечить совместимость, защиту данных и финансовую доступность, одновременно поощряя инновации в секторах финансовых технологий и банковского дела.

Цифровая платежная революция в Индии: история UPI

С момента своего запуска в 2016 году Национальной платежной корпорацией Индии (NPCI) Единый платежный интерфейс (UPI) стал одной из самых мощных и широко используемых систем платежей в режиме реального времени в мире. Первоначально созданный для упрощения денежных переводов между физическими лицами, UPI быстро превратился в полноценную цифровую платежную платформу, используемую частными лицами, продавцами и крупными предприятиями.

Резкий рост объемов и широкое распространение.

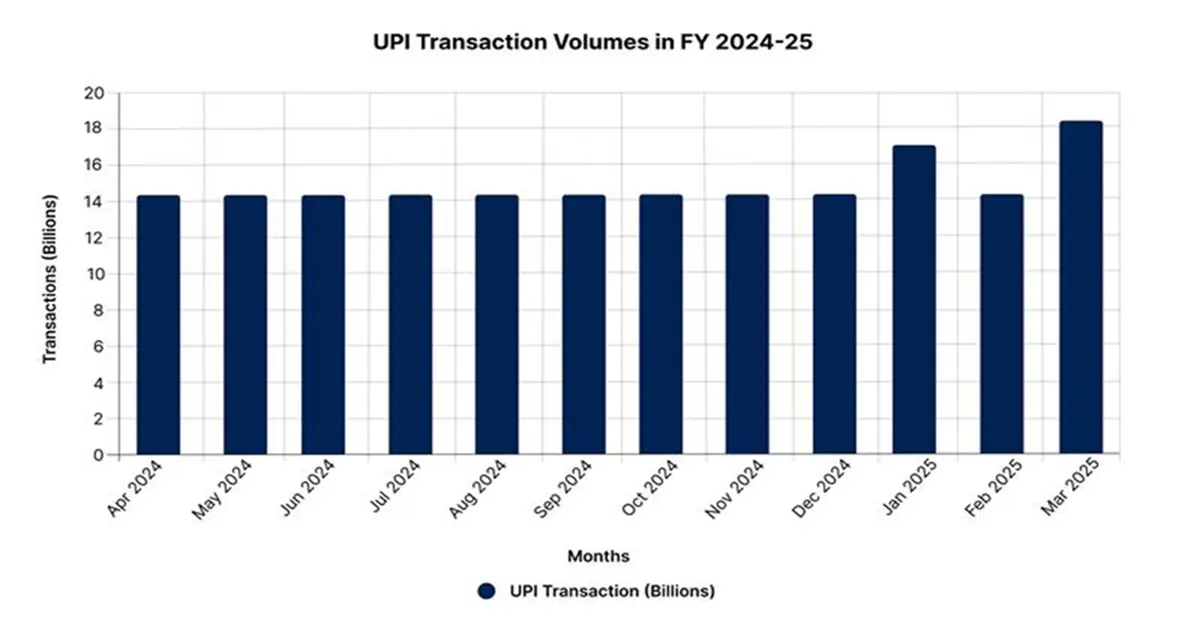

В финансовом году 2024-2025 UPI зафиксировал ошеломляющее количество транзакций — 173,6 миллиарда на сумму 173,6 триллиона рупий, что на 32% больше, чем в предыдущем году. Среднее ежемесячное количество транзакций сейчас составляет около 14,46 миллиарда, а в январе 2025 года этот показатель достиг 16,99 миллиарда транзакций. Динамика сохранилась и в мае 2025 года, когда UPI достиг своего наивысшего месячного показателя на сегодняшний день — 18,68 миллиарда транзакций на сумму около 25 триллионов рупий. В целом, за финансовый год 2024-2025 UPI обработал 185,8 миллиарда платежей на сумму 261 триллион рупий, что составляет 83,7% всех цифровых платежей в Индии. В глобальном масштабе этот успех вывел Индию на первое место. По состоянию на финансовый год 2025, на Индию приходилось 48,5% всех цифровых платежей в режиме реального времени в мире, что значительно опережает другие страны.

Источник: PIB

Доля рынка и ключевые игроки на рынке цифровых платежей

На долю UPI приходится почти 84% объема цифровых платежей в Индии. В этом сегменте доминирует PhonePe, занимая почти 48% рынка, имея более 590 миллионов пользователей и обрабатывая 310 миллионов транзакций в день. Google Pay занимает второе место с примерно 36%, а Paytm — около 11%. Другие активные компании на рынке — BHIM, CRED и Amazon Pay, каждая со своим сообществом пользователей и услугами. Эта конкурентная среда бурно развивается благодаря открытой архитектуре API UPI, которая способствует интеграции приложений, сотрудничеству и инновациям на различных платформах.

Связаться с нами

Vishnu Nair

Руководитель- Глобальное развитие бизнеса