유전자 치료 세포 배양 배지 시장 전망:

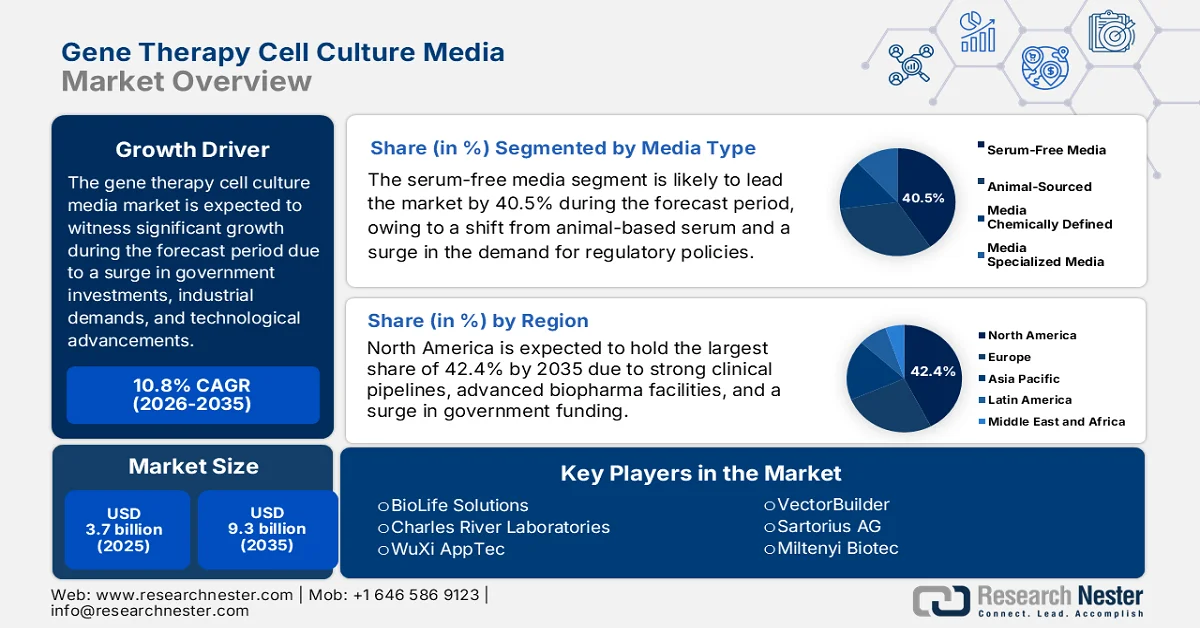

유전자 치료 세포 배양 배지 시장 규모는 2025년에 37억 달러를 넘어섰으며, 2026년부터 2035년까지 연평균 10.8%의 성장률을 기록하여 2035년 말에는 93억 달러에 이를 것으로 예상됩니다. 2026년 유전자 치료 세포 배양 배지 산업 규모는 41억 달러로 평가되었습니다.

세계 시장은 뚜렷한 성장 동력과 새로운 트렌드에 힘입어 점진적으로 변혁적인 단계에 접어들고 있습니다. 이러한 요인에는 산업 관행, 기술 도입, 투자 증가, 세포 반응 자극 등이 포함됩니다. 2024년 8월 의학, 외과 및 공중 보건 저널(Journal of Medicine, Surgery, and Public Health)에 발표된 공식 통계에 따르면, 로봇 수술 프로그램의 순 지불액은 7년 이상 동안 거의 350만 캐나다 달러에 달할 수 있습니다. 또한, 2022년 10월 미국 국립 의학 도서관(NLM)에 발표된 논문에 따르면, 뇌파(EEG) 센서는 마이크로볼트 범위의 진폭과 8Hz~50Hz 범위의 주파수를 가진 전기 신호를 생성하는 뇌 신경을 활성화하는 데 도움을 줍니다. 따라서 치료에 기술을 적용하는 데 대한 관심이 높아짐에 따라 시장 규모도 확대되고 있습니다.

또한, 배지 최적화에 인공지능을 통합하고, 모듈형 생물공정 시스템을 확대하며, 배지 생산의 지속가능성을 추구하는 추세는 전 세계 유전자 치료 세포 배양 배지 시장을 성장시키고 있습니다. 2025년 5월 Trends in Biotechnology에 게재된 기사에 따르면, 바이오 제조 부문의 한 기업인 Zymergen의 기업 가치는 48억 달러에서 3억 달러로 급락했습니다. 한편, 2026년 2월 Novartis는 높은 한 자릿수 매출 성장을 달성하고 40%의 핵심 마진을 확보했으며, 파이프라인 개발에도 진전을 보였습니다. 이는 긍정적인 임상 시험 결과와 FDA 승인을 받은 ianalumab, Itvisma, Pluvicto, Rhapsido 등의 신약 개발에 기여했습니다. 이러한 성과는 회사 매출 증대로 이어져 시장 성장과 확장을 촉진하는 데 기여했습니다.

노바티스의 매출 성장 분석(2024-2025)

구성 요소 | 2025년 4분기 (미화 m3) | 2025년 4분기 (미화 m3) | % 변화 | 2025 회계연도 | 2024 회계연도 | % 변화 |

순매출액 | 13,336 | 13,153 | 1 | 54,532 | 50,317 | 8 |

영업이익 | 3,616 | 3,530 | 2 | 17,644 | 14,544 | 21 |

순이익 | 2,404 | 2,820 | -15 | 13,967 | 11,939 | 17 |

EPS | 1.2 | 1.4 | -11 | 7.2 | 5.9 | 22 |

잉여현금흐름 | 1,655 | 3,635 | -54 | 17,596 | 16,253 | 8 |

핵심 영업이익 | 4,929 | 4,859 | 1 | 21,889 | 19,494 | 12 |

핵심 순이익 | 3,889 | 3,933 | -1 | 17,411 | 15,755 | 11 |

코어 EPS | 2.0 | 1.9 | 3 | 8.9 | 7.8 | 15 |

출처: 노바티스

키 유전자 치료 세포 배양 배지 시장 통찰 요약:

지역별 주요 특징:

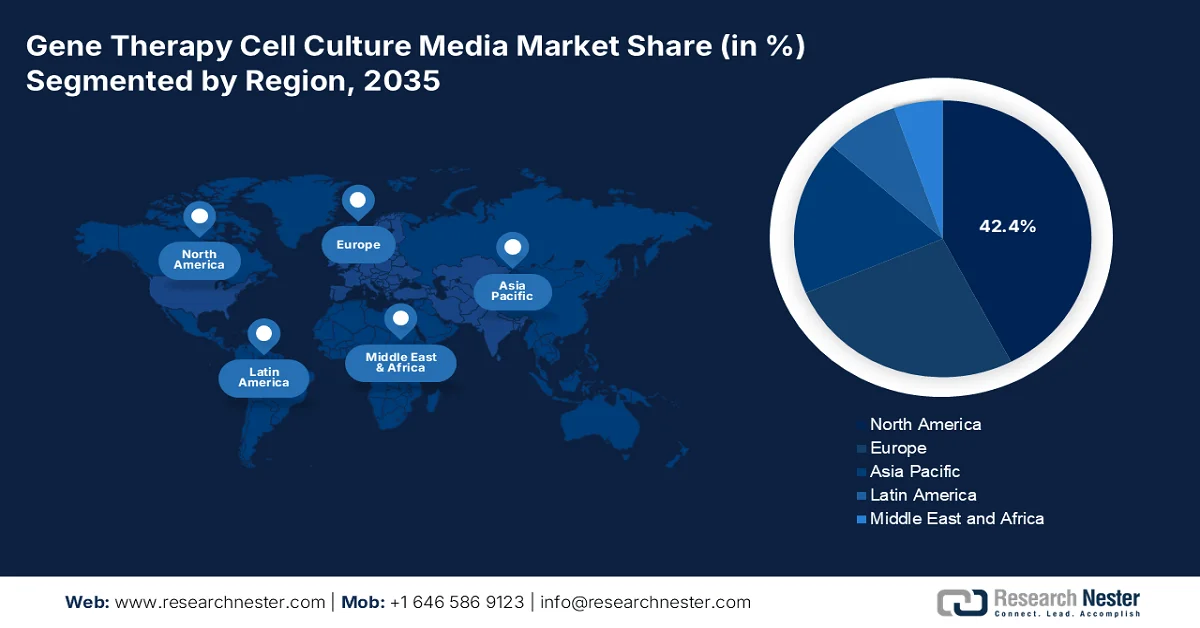

- 북미는 강력한 정부 자금 지원, 선진 바이오 제약 인프라 및 확장되는 임상 파이프라인에 힘입어 2035년까지 유전자 치료 세포 배양 배지 시장에서 42.4%의 지배적인 점유율을 확보할 것으로 예상됩니다.

- 아시아 태평양 지역은 혁신적인 치료법의 도입 증가, 환자 수 확대, 정부 투자 증가에 힘입어 2026년부터 2035년까지 유전자 치료 세포 배양 배지 시장에서 가장 빠른 성장을 보일 것으로 예상됩니다.

부문별 분석:

- 유전자 치료 세포 배양 배지 시장에서 무혈청 배지 하위 부문은 동물 유래 혈청에서 벗어나 규제 요건을 충족하고 재현성 및 오염 관리를 보장하기 위한 전환 추세에 힘입어 2035년까지 40.5%의 시장 점유율을 차지하며 선두를 유지할 것으로 예상됩니다.

- 치료 응용 분야는 종양학, 희귀 유전 질환 및 재생 의학을 대상으로 하는 유전자 치료제 파이프라인의 확장에 힘입어 2035년까지 유전자 치료 세포 배양 배지 시장에서 두 번째로 큰 점유율을 확보할 것으로 예상됩니다.

주요 성장 추세:

- 임상시험 파이프라인 확장

- 바이오의약품 제조에 대한 정부 인센티브

주요 과제:

- 높은 제조 비용과 확장성

- 규제의 복잡성과 준수 부담

주요 기업: Thermo Fisher Scientific(미국), Lonza Group(스위스), Merck KGaA/MilliporeSigma(독일/미국), FUJIFILM Irvine Scientific(일본), Cytiva(미국), Takara Bio(일본), BioLife Solutions(미국), Charles River Laboratories(미국), WuXi AppTec(중국), VectorBuilder(미국), Sartorius AG(독일), Miltenyi Biotec(독일), Biological Industries(이스라엘), PromoCell GmbH(독일), CellGenix GmbH(독일), Corning Life Sciences(미국), HiMedia Laboratories(인도), Innovative Medicines Australia(호주), Samsung Biologics(대한민국), Malaysian Bioeconomy Corporation(말레이시아).

글로벌 유전자 치료 세포 배양 배지 시장 예측 및 지역 전망:

시장 규모 및 성장 전망:

- 2025년 시장 규모: 37억 달러

- 2026년 시장 규모: 41억 달러

- 예상 시장 규모: 2035년까지 93억 달러

- 성장 전망: 연평균 10.8% (2026-2035년)

주요 지역 동향:

- 가장 큰 지역: 북미 (2035년까지 42.4% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 미국, 독일, 영국, 일본, 중국

- 신흥국: 호주, 한국, 싱가포르, 인도, 캐나다

Last updated on : 11 February, 2026

유전자 치료 세포 배양 배지 시장 - 성장 동인 및 과제

성장 동력

- 임상시험 파이프라인 확장: 전 세계적으로 유전자 치료 임상시험이 증가함에 따라 특수 세포 배양 배지에 대한 수요가 직접적으로 증가하고 있습니다. 2025년 7월 미국 국립의학도서관(NLM)이 발표한 공식 통계에 따르면, 인도의 인구는 14억 명으로 전 세계 인구의 약 20%를 차지합니다. 하지만 전 세계 임상시험의 1.5%만이 인도에서 진행되고 있습니다. 또한, 인도 임상시험 등록소(Clinical Trials Registry of India)에 등록된 규제 임상시험은 학술 비규제 임상시험에 비해 적으며, 전체 임상시험의 21.4%는 주로 제약회사 후원입니다. 반면, 정부 임상시험 등록소에는 41%의 임상시험이 등록되어 있어 시장 성장에 유리한 환경을 제공합니다.

- 정부의 바이오제약 제조 장려책: 각국 정부는 국내 바이오제약 역량 강화를 위해 인프라 지원, 보조금, 세제 혜택 등을 적극적으로 제공하고 있습니다. 2026년 2월 정부정보국(PIB) 발표에 따르면, 2026-2027년 연방 예산안에는 바이오제약 산업 육성 계획(Biopharma SHAKTI)이 포함되었으며, 5년 이상 동안 10,000억 루피(약 1조 2천억 원)의 예산이 편성되었습니다. 이는 바이오시밀러 및 바이오의약품 생산 생태계를 확대하여 시장 성장을 견인하는 데 목적이 있습니다. 이 계획은 인도를 국제적인 바이오제약 강국으로 발돋움시키고 전 세계 바이오제약 시장 점유율 5%를 확보하여 시장 성장을 촉진하는 것을 목표로 합니다.

- 환자 중심 의료 접근 방식: 개인 맞춤형 의학으로의 급격한 전환은 개별 치료를 효과적으로 지원하는 맞춤형 미디어 제형에 대한 수요를 촉진하고 있습니다. 예를 들어, NVIDIA는 2025년 1월, 10조 달러 규모의 의료 및 생명 과학 분야를 혁신하기 위한 파트너십을 성공적으로 체결했습니다. 이는 신약 개발을 가속화하고, 혁신적인 의료 서비스를 개척하며, 생성형 및 에이전트형 AI를 활용한 신약 개발을 촉진함으로써 가능해졌습니다. 이러한 AI 융합은 생물학 및 컴퓨팅 데이터를 향상시키고, 의료 분야를 최고 수준의 기술 분야로 탈바꿈시키고 있습니다. 또한, 메이요 클리닉, 일루미나, IQVIA와 같은 의료 분야 선도 기업들은 인류 건강 증진을 위한 솔루션 개발에 NVIDIA의 최신 기술을 활용하고 있습니다.

도전 과제

- 높은 제조 비용과 확장성: 유전자 치료 세포 배양 배지 시장의 생산에는 엄격한 GMP 규정 준수, 첨단 생물 반응기 및 특수 원료가 필요합니다. 무혈청 및 화학적으로 정의된 배지는 더 안전하고 재현성이 높지만 기존 제형에 비해 가격이 상당히 높습니다. 연구용에서 임상용으로 생산 규모를 확장하는 과정에서 검증, 무균 시험 및 규제 감사로 인해 비용이 추가됩니다. 이러한 비용 부담은 소규모 바이오테크 기업과 학술 기관의 시장 접근성을 제한하고 대형 바이오 제약 회사의 시장 지배력을 강화합니다. 더욱이 재조합 단백질 및 성장 인자와 같은 원료의 공급망 차질은 비용을 더욱 증가시킵니다.

- 규제 복잡성과 준수 부담: 유전자 치료제는 FDA, EMA, 캐나다 보건부와 같은 기관들이 광범위한 안전성, 효능 및 재현성 데이터를 요구하는 등 전 세계적으로 가장 엄격한 규제 체계에 직면해 있습니다. 치료제 생산에 필수적인 세포 배양 배지는 GMP 기준을 충족하고 엄격한 검증을 거쳐야 합니다. 규제 지연은 종종 상용화 일정을 연장시키며, 복잡한 임상 시험 요건으로 인해 승인에 수년이 걸리기도 합니다. 또한, 무혈청 및 무동물성 배지에 대한 지침이 계속해서 변화함에 따라 제조업체는 불확실성에 직면하고 지속적인 공정 조정이 필요합니다. 감사, 문서화 및 시설 개선을 포함한 준수 비용은 특히 소규모 기업의 경우 상당하여 시장 진출을 저해하는 요인이 됩니다.

유전자 치료 세포 배양 배지 시장 규모 및 전망:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준연도 |

2025 |

|

예측 연도 |

2026-2035 |

|

연평균 성장률 |

10.8% |

|

기준연도 시장 규모(2025년) |

37억 달러 |

|

예측 연도 시장 규모(2035년) |

93억 달러 |

|

지역적 범위 |

|

유전자 치료 세포 배양 배지 시장 세분화:

미디어 유형별 세분화 분석

배지 부문의 하위 부문인 무혈청 배지는 2035년 말까지 유전자 치료 세포 배양 배지 시장에서 40.5%의 가장 큰 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 동물 유래 혈청에서 벗어나려는 추세에 힘입은 것으로, 이는 규제 요건, 재현성 문제 및 오염 위험에 대한 우려에서 비롯됩니다. 무혈청 배지는 세포 성장에 안정적인 환경을 제공하여 치료 결과의 일관성을 보장하고 GMP(우수 의약품 제조 및 품질관리 기준)를 준수하도록 합니다. 이는 배지의 변동성이 바이러스 벡터 수율과 환자 안전에 직접적인 영향을 미칠 수 있는 유전자 치료 분야에서 특히 중요합니다. 화학적으로 정의된 무혈청 배지의 발전은 생산 규모를 더욱 확장시켜 바이오 제약 회사들이 생산 공정을 간소화하고 배치 간 변동성을 줄일 수 있도록 합니다.

애플리케이션 부문 분석

예측 기간이 끝날 무렵, 전체 응용 분야 중 치료 응용 분야는 유전자 치료 세포 배양 배지 시장에서 두 번째로 큰 비중을 차지할 것으로 예상됩니다. 이 분야의 성장은 종양학, 희귀 유전 질환 및 재생 의학을 대상으로 하는 유전자 치료제 파이프라인의 확장에 힘입어 크게 가속화되고 있습니다. 세포 배양 배지는 이러한 치료법에 사용되는 바이러스 벡터와 유전자 조작 세포를 생산하는 데 핵심적인 역할을 합니다. NIH 보조금 및 HHS 프로그램과 같은 연방 기금 지원 사업은 임상 시험을 가속화했으며, 메디케이드 및 메디케어의 상환 정책은 환자의 치료 접근성을 확대했습니다. 미국 유전자 및 세포 치료 학회(ASGCT)는 전 세계적으로 활발한 임상 시험이 진행되는 강력한 치료제 파이프라인의 중요성을 강조합니다.

세포 유형 세그먼트 분석

줄기세포 분야는 유전자 치료 세포 배양 배지 시장에서 세 번째로 큰 비중을 차지할 것으로 예상됩니다. 이 분야의 성장은 자가 재생 과정에서 장기간 유전자 발현을 가능하게 하여 새로 생성된 세포에 정확한 유전 물질이 유지되도록 한다는 점에 크게 기인합니다. 2025년 6월 Biomedical Engineering Advances에 발표된 공식 통계에 따르면, 급성 심근경색증에 대한 스텐트 시술의 성공 사례에서 CD133+ 줄기세포의 표적 주입이 좌심실 박출률을 8.7% 유의미하게 증가시키는 결과를 보였습니다. 이는 심장 기능이 저하된 환자를 대상으로 4개월간 추적 관찰한 결과이며, 이러한 결과는 줄기세포 분야의 성장을 촉진하고 있습니다.

당사의 심층적인 시장 분석에는 다음과 같은 부문이 포함됩니다.

분절 | 하위 부문 |

미디어 유형 |

|

응용 프로그램 |

|

세포 유형 |

|

공식화 |

|

최종 사용자 |

|

제조 공정 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

유전자 치료 세포 배양 배지 시장 - 지역별 분석

북미 시장 분석

북미 시장은 2035년 말까지 42.4%로 가장 높은 점유율을 차지할 것으로 예상됩니다. 시장 성장은 주로 정부 자금 지원, 혁신적인 바이오 제약 인프라, 그리고 탄탄한 임상 파이프라인에 힘입은 것입니다. 2023년 3월 미국 국립의학도서관(NLM)이 발표한 공식 통계에 따르면, 의회는 공중 보건 정보 시스템(PHIS) 인프라 구축을 위한 새로운 연방 예산안에서 2억 달러를 배정했습니다. 또한, 질병통제예방센터(CDC)는 데이터 현대화 사업에 1억 달러를 추가로 확보하여, 향후 10년간 총 11억 달러를 투자해 주 및 연방 공중 보건 전반의 핵심 데이터 및 감시 시설을 개선할 계획입니다. 이 밖에도, 2021년 11월 정부가 통과시킨 'Build Back Better Act'는 특히 핵심 공중 보건 인프라 구축에 70억 달러를 투입하여 시장 성장을 더욱 촉진했습니다.

미국 유전자 치료 세포 배양 배지 시장은 메디케어 지출 증가, 상환 정책 확대, 고령 환자 접근성 향상, 행정 프로그램 활성화 등에 힘입어 크게 성장하고 있습니다. 미국 국립보건원(NIH)이 2025년 6월에 발표한 정부 추산에 따르면, NIH 예산의 약 82%가 외부 연구에 지원되었으며, 2,500개 이상의 의과대학, 연구기관 및 대학교에 소속된 30만 명 이상의 연구자에게 약 5만 건의 경쟁 연구 보조금이 지급되었습니다. 또한, NIH 예산의 약 11%는 6,000명의 과학자들이 연구실에서 수행하는 프로젝트를 지원하는 데 사용되고 있습니다. 뿐만 아니라, NIH의 연간 예산에는 2023년 통합 예산법에 따라 배정된 461억 달러 이상의 재량 예산이 포함되어 있어, 미국 내 시장 성장을 견인할 것으로 예상됩니다.

캐나다 에서는 주 정부의 존재, 환자 복지 서비스, 첨단 치료법에 대한 자금 지원 확대, 그리고 산업 협회들이 시장 성장을 견인하고 있습니다. 2025년 10월 Drug Discovery Today에 게재된 기사에 따르면, 캐나다의 세포 및 유전자 치료제 관련 규제 요건은 종종 추가적인 품질 관리 테스트를 요구하며, 이는 전체 개발 비용의 17%에서 45%를 차지합니다. 또한, 혈우병 B 치료제인 베크베즈(Beqvez)는 2023년 캐나다에서 승인되었으며, 치료당 지불 가격은 4,773,595 캐나다 달러에 달하여 여러 국가 중 가장 비싼 약물입니다. 더욱이, 캐나다에서는 식품의약품법(FDA) C.08.004.1항에 따라 세포 및 유전자 치료제에 대해 8년간의 시장 독점권이 부여되어 시장 성장을 더욱 촉진하고 있습니다.

아시아 태평양 시장 분석

아시아 태평양 유전자 치료 세포 배양 배지 시장은 예측 기간 동안 가장 빠르게 성장하는 지역으로 부상할 것으로 예상됩니다. 이 지역 시장의 성장은 혁신적인 치료법 도입 증가, 환자 수 확대, 그리고 정부 투자 증가에 크게 기인합니다. 2024년 8월 세포치료학회(Cytotherapy)에서 발표한 공식 통계에 따르면, 중국의 임상시험용 신약 신청 건수는 연평균 1.5건에서 55건으로 증가했으며, 연평균 성장률은 57%에 달합니다. 또한, 2024년 아시아 소사이어티(Asia Society Organization)의 데이터 보고서에 따르면, 호주는 암으로 인한 사망률과 발병률이 가장 높은 국가 중 하나로, 2023년 기준 약 16만 5천 건의 신규 진단 사례와 5만 1천 3백 명의 사망자가 발생하여 이 지역 시장 수요를 견인하는 요인으로 작용하고 있습니다.

중국 의 유전자 치료 세포 배양 배지 시장은 고령 인구 증가, 정부 지원 의료 정책, 혁신 치료법에 대한 간소화된 승인 절차, 그리고 신속한 상용화 장려에 힘입어 성장세를 보이고 있습니다. 2025년 10월 미국 국립 의학 도서관(NLM)에서 발표한 보고서에 따르면, 중국에서는 총 167개의 신약이 승인되었으며, 이 중 58.1%는 소분자 의약품, 31.1%는 생물학적 제제, 10.8%는 국산 의약품입니다. 또한, 국내 의약품이 전체 의약품 시장의 86.8%를 차지하며, 2024년까지 그 비중은 더욱 증가할 것으로 예상됩니다. 이러한 의약품은 특히 항암제(43.7%), 그중에서도 생물학적 제제(55.8%)에 집중되어 있습니다. 더불어, 항암제 관련 의약품의 90.4%가 대리 평가 지표를 기반으로 승인되어 시장 성장과 확장에 대한 긍정적인 전망을 보여주고 있습니다.

정부 자금 지원, 바이오 기술 인프라 확충, 그리고 환자 수요 증가가 인도 의 의료 시장 성장을 견인하고 있습니다. 인도 정부 통계청(PIB)이 2024년 10월에 발표한 자료에 따르면, 정부 보건 지출(GHE)이 국내총생산(GDP)에서 차지하는 비중은 2022년 1.1%에서 1.8%로 급증했습니다. 또한, 일반 정부 지출에서 차지하는 비중 역시 같은 기간 3.95%에서 6.1%로 증가했습니다. 더욱이, 1인당 평균 보건 지출(GHE)은 1,108루피에서 3,169루피로 세 배 가까이 증가했는데, 이는 의료 투자 규모가 적절히 확대되어 1인당 의료 서비스 이용에 충분한 재원이 확보되었음을 의미합니다. 이처럼 정부 지출이 증가함에 따라 인도 의료 시장은 큰 성장 잠재력을 보이고 있습니다.

유럽 시장 분석

유럽 시장은 예정된 기간 말까지 상당한 성장을 보일 것으로 예상됩니다. 이러한 성장은 EU5Health를 비롯한 지역 전략, 중앙 집중식 EMA 규제 체계, 그리고 정부의 적극적인 지원에 힘입어 크게 촉진될 것입니다. 유럽 위원회가 2025년에 발표한 공식 통계에 따르면, 유럽 지역의 보건 분야는 투자 대상으로 간주되어 2021년부터 2027년까지 초기 예산이 53억 유로로 책정되었습니다. 그러나 EU4Health 프로그램이 보건 산업에 전례 없는 재정 지원을 제공하면서 프로젝트 기간이 수정됨에 따라 예산은 44억 유로로 하향 조정되었습니다. 또한, 2023년 8월 Cell Stem Cell에 발표된 기사에 따르면, 2023년 6월 EMA에서 25개의 첨단 치료 의약품이 승인되었는데, 이 중 68%가 유전자 치료제이고 16%가 조직 공학 제품이므로 시장 성장에 더욱 박차를 가하고 있습니다.

독일 의 유전자 치료 세포 배양 배지 시장은 환자 접근성 향상, 유전체 의학 통합 강조, 탄탄한 연구 개발 인프라, 혁신적인 바이오 제약 허브, 그리고 규제 정책 덕분에 점점 더 주목받고 있습니다. 2025년 4월 The Lancet Public Health에 발표된 기사에 따르면, 현재 독일에는 95개의 의무 건강 보험 기금이 있어 전체 국민의 약 90%가 의료 서비스를 받고 있습니다. 독일의 의료 시스템은 거의 보편적인 의료 보장을 제공하지만, 인구 1,000명당 병상 7.8개, 의사 4.5명, 간호사 12.0명으로 상대적으로 비용이 많이 드는 편입니다. 또한, 법정 건강 보험 기금은 질병 예방을 위한 프로그램에 연간 약 1억 6,700만 유로를 지출하며, 이는 시장 성장을 견인하는 주요 요인입니다.

영국 정부의 연구 개발 지원, 희귀 질환 및 종양 치료법의 존재, 그리고 NHS 잉글랜드의 혁신적인 치료법에 대한 자금 지원 우선순위 지정은 영국 내 유전자 치료 세포 배양 배지 시장 성장을 견인하는 요인입니다. 2025년 3월 영국 정부가 발표한 정부 추산에 따르면, 보건사회복지부 장관의 지침(Annex A1)에서는 총 자본 자원 활용 한도를 2,051억 1,100만 파운드로, 추가 예산은 48억 5,700만 파운드로 명시했습니다. 또한, NHS 잉글랜드는 총 수익 자원 활용 한도가 2,051억 1,100만 파운드를 초과하지 않도록 역량을 발휘해야 하며, 이는 시장 확대를 촉진할 것으로 예상됩니다.

영국 지침에 따른 관련 수익 자원 활용 한도(2025)

선 | 수익 자원 활용 한도 | 총액(백만 파운드) | 수익 부서 지출 한도(손상차손 및 감가상각비 제외) | 수익 부서 지출 한도(손상 및 감가상각) | 연간 수익 관리 지출 (백만 파운드) |

6A.1 | 전반적인 관련 자원 사용 제한 | 200,861 | 199,968 | 393 | 250 |

6A.1.1 | NHS 제공업체에 대한 위탁기관의 지출 내역 (감가상각비 지원) | 4,375 | 4,375 | - | - |

6A.1.2 | 개별 배치 지원 및 NHS 상담 치료 | 111 | 111 | - | - |

6A.2 | 총 관리 한도 | 2,024 | 1,842 | 182 | - |

6A.2.1 | NHS 잉글랜드 관리 한도 | 871 | 760 | 111 | - |

출처: 영국 정부

유전자 치료 세포 배양 배지 시장 주요 업체:

- 써모 피셔 사이언티픽(미국)

- 론자 그룹(스위스)

- 머크 KGaA / 밀리포어시그마 (독일/미국)

- 후지필름 어바인 사이언티픽(일본)

- 사이티바(미국)

- 타카라 바이오(일본)

- 바이오라이프 솔루션(미국)

- 찰스 리버 연구소(미국)

- 우시 앱텍(중국)

- 벡터빌더(미국)

- 사토리우스 AG(독일)

- 밀테니 바이오텍(독일)

- 바이오 산업(이스라엘)

- 프로모셀 GmbH(독일)

- 셀제닉스 GmbH(독일)

- 코닝 라이프 사이언스(미국)

- 하이미디어 연구소(인도)

- 호주 혁신 의약품 협회(Innovative Medicines Australia)

- 삼성바이오로직스(대한민국)

- 말레이시아 바이오경제공사(말레이시아)

- 회사 개요

- 비즈니스 전략

- 주요 제품 제공 사항

- 재무 성과

- 주요 성과 지표

- 위험 분석

- 최근 동향

- 지역적 입지

- Thermo Fisher Scientific 은 생명 과학 분야의 글로벌 리더로서 유전자 치료 응용 분야에 특화된 첨단 세포 배양 배지 솔루션을 제공합니다. 이 회사의 포트폴리오는 GMP 규정을 준수하는 제조 공정에 널리 사용되는 무혈청 및 화학적으로 정의된 제형에 중점을 두고 있습니다.

- 론자 그룹 은 바이러스 벡터 생산용 특수 배지를 포함한 바이오 의약품 제조 솔루션의 주요 공급업체입니다. 위탁 개발 및 제조 서비스(CDMO) 분야에서 강력한 입지를 구축하고 있는 론자 그룹은 유전자 치료 기업들에게 매우 중요한 파트너입니다.

- 머크 KGaA는 밀리포어시그마를 통해 유전자 치료제 생산의 일관성과 확장성을 위해 설계된 혁신적인 세포 배양 배지 및 시약을 제공합니다. 화학적으로 정의된 배지에 중점을 두어 규제 준수 및 재현성을 지원합니다.

- 후지필름 어바인 사이언티픽은 첨단 치료법을 위한 무혈청 및 맞춤형 배양액 제형을 전문으로 합니다. 줄기세포 및 바이러스 벡터 생산 지원 분야에서의 전문성을 바탕으로 유전자 치료 공급망에서 강력한 입지를 구축하고 있습니다.

- Cytiva는 유전자 치료에 최적화된 세포 배양 배지를 포함한 생물공정 통합 솔루션을 제공합니다. 확장성과 공정 개발에 중점을 두어 연구 및 상업 생산 분야 모두에서 선호되는 파트너입니다.

다음은 글로벌 시장에서 활동하는 주요 기업 목록입니다.

국제 유전자 치료 세포 배양 배지 시장은 다국적 바이오 제약 공급업체와 전문 틈새 시장 업체들이 주도하는 매우 경쟁적인 시장입니다. 써모 피셔(Thermo Fisher), 론자(Lonza), 머크(Merck)와 같은 기업들은 다양한 포트폴리오와 글로벌 유통망을 바탕으로 시장을 선도하고 있으며, 아시아 태평양 및 유럽 지역의 혁신 기업들은 현지 공급망을 강화하고 있습니다. 전략적 이니셔티브에는 인수합병, 무혈청 및 화학적으로 정의된 배지에 대한 연구 개발 투자, 그리고 임상시험수탁기관(CRO) 및 학술 기관과의 파트너십이 포함됩니다. 또한, 2025년 6월 클로토 뉴로사이언스(Klotho Neurosciences, Inc.)는 근위축성 측삭 경화증(ALS) 유전자 치료제인 KLTO-202의 임상 시험 준비를 위한 공정 및 제조 개발 작업의 진전을 발표하여 전 세계 유전자 치료 세포 배양 배지 산업의 성장을 촉진할 것으로 예상됩니다.

유전자 치료 세포 배양 배지 시장의 기업 현황:

최근 동향

- 2026년 2월, 울트라제닉스 제약(Ultragenex Pharmaceutical Inc.)은 산필리포 증후군 A형 치료를 위한 임상시험 단계의 AAV9 유전자 치료제인 UX111의 임상 연구에서 얻은 최신 장기 데이터를 발표했습니다.

- 2025년 2월, AskBio Inc.는 파킨슨병 치료를 위한 임상시험 단계의 유전자 치료제 AB-1005가 미국 식품의약국(FDA)으로부터 재생의학 첨단치료제(RMAT) 지정을 받았다고 발표했습니다.

- 2025년 2월, PHC Corporation은 CCRM과 세포 및 유전자 치료 제품 제조 속도를 높이는 데 도움이 되는 일차 T세포 증식 배양 공정 개발을 위한 공동 운영에 관한 마스터 협력 계약을 체결했습니다.

- Report ID: 8391

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.