인산이칼슘 시장 전망:

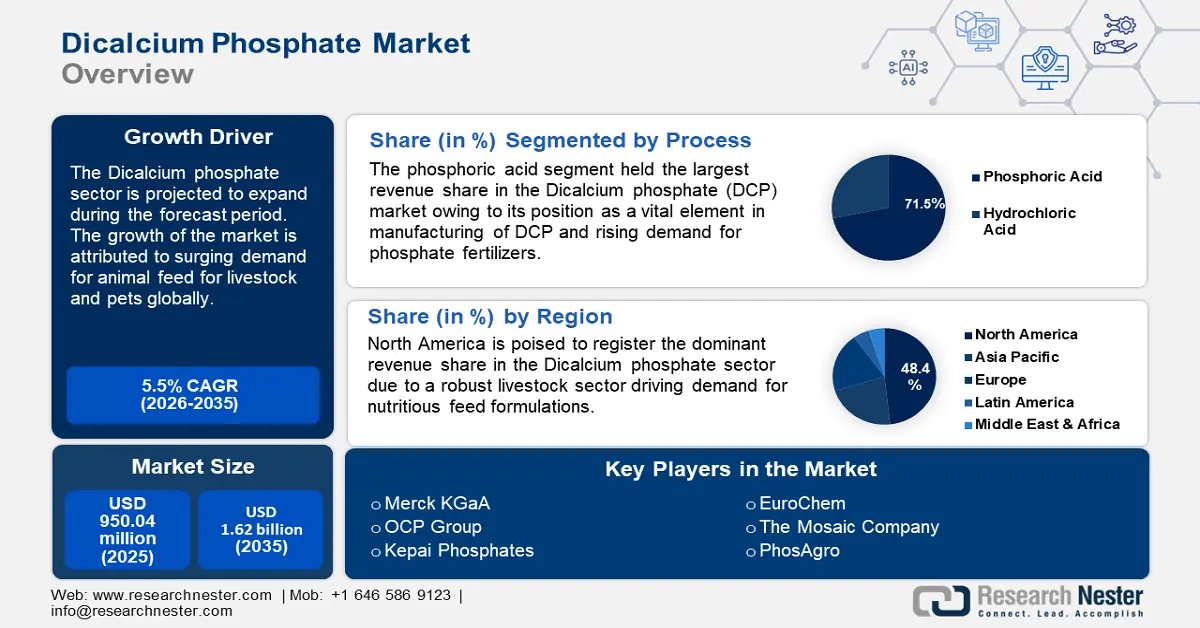

인산이칼슘 시장 규모는 2025년 9억 5,004만 달러를 넘어섰으며, 2035년까지 16억 2,000만 달러를 넘어설 것으로 예상됩니다. 2026년부터 2035년까지 예측 기간 동안 연평균 성장률 5.5%를 기록할 것으로 예상됩니다. 2026년 인산이칼슘 산업 규모는 9억 9,707만 달러로 추산됩니다.

인산이칼슘(DCP)은 인 섭취를 통해 동물의 소화를 개선할 수 있으며, 동물 사료 배합에 점점 더 많이 사용되고 있습니다. 인산이칼슘 제조 공정은 비용 효율적이어서 다양한 산업 분야의 생산 및 공급을 촉진하고 있습니다. 저품위 암석을 사용하여 DCP를 생산하고 희석 또는 부산물인 황산을 사용하여 광미를 제거하는 등 생산 방식의 발전은 추가 비용 절감과 환경적 악영향 감소에 기여할 것으로 예상됩니다.

2024년 10월, 유엔 식량농업기구(FAO)는 축산업이 연간 4,000억 달러 이상의 상업 매출을 창출하고 10억 달러 이상의 가축 사료를 생산한다고 발표했습니다. 이 보고서는 축산업에서 동물 건강 과 영양의 중요성을 강조하며, 특히 인산이칼슘(Dicalcium phosphate)은 최적의 동물 건강과 영양을 보장하는 데 중요한 역할을 합니다. 동물 사료 분야의 주요 업체들은 동물에게 칼슘과 인을 공급하기 위해 제품에 DCP를 첨가하고 있습니다. DCP를 함유한 다양한 동물 사료 제품을 생산하는 이 분야의 주요 업체인 Land O'Lakes Inc.는 2023년 연례 보고서에 따르면 순매출 170억 달러, 순이익 2억 5,800만 달러라는 엄청난 실적을 기록했습니다.

인산이칼슘(Dicalcium phosphate) 부문은 선진국과 신흥국의 가처분소득 증가에 힘입어 강화 식품 및 보충제 수요 증가의 수혜를 누리고 있습니다. 예를 들어, 경제협력개발기구(OECD)는 독일의 가처분소득이 연간 4만 달러로 유럽에서 가장 큰 폭으로 증가할 것으로 추산했습니다. 또한, 영양 보충제, 식감 개질제, 식품 첨가물, 안정제 등 식품 산업에서 DCP의 다양한 용도는 예측 기간 동안 매출 증가를 가져올 것으로 예상됩니다.

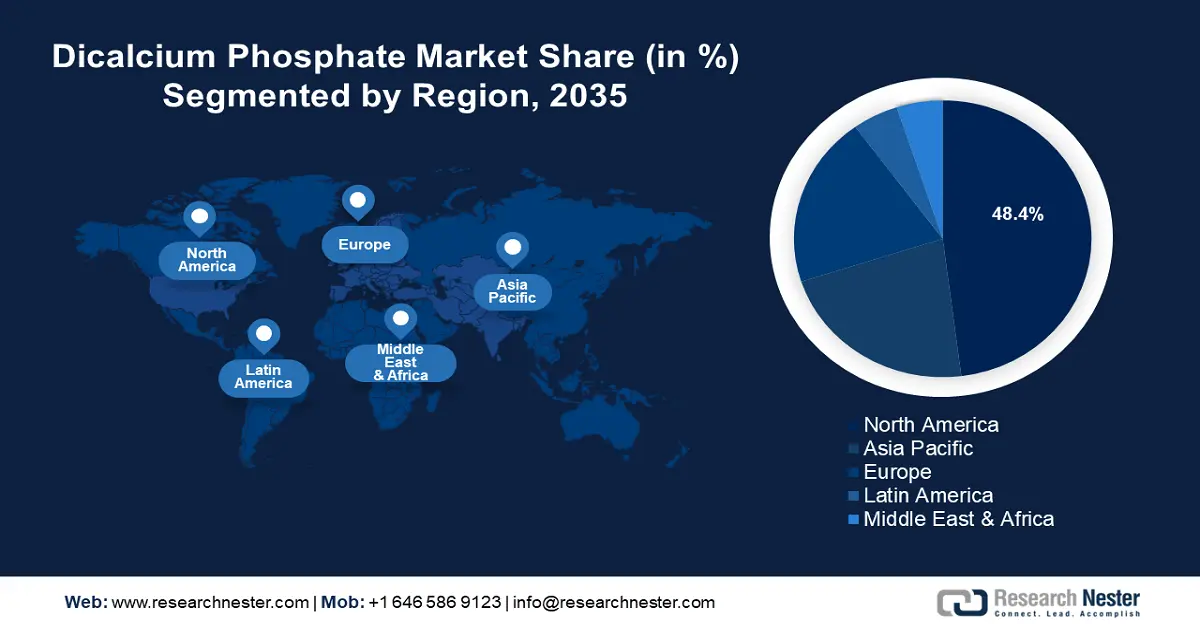

인산이칼슘(Dicalcium phosphate) 부문에 대한 지역별 분석 결과, 북미 지역이 매출 점유율에서 우위를 점하고 아시아 태평양 지역이 예측 기간 말까지 가장 빠른 성장을 기록할 것으로 예상됩니다. 탄탄한 국내 공급망을 갖춘 확고한 축산업은 과립이나 분말 등 다양한 형태의 DCP에 대한 꾸준한 수요를 창출합니다. 이 부문의 주요 시장 참여자들은 DCP가 비료 사용 최적화에 기여할 수 있는 농업 분야 의 정밀 농업 도입 증가와 같은 유리한 추세를 활용할 수 있는 위치에 있습니다. 세계 인산이칼슘 시장은 2037년 말까지 지속적인 성장세를 유지할 것으로 예상됩니다.

키 인산이칼슘 시장 통찰 요약:

지역별 주요 내용:

- 북미 지역은 인산이칼슘 시장에서 48.40%의 점유율을 차지하고 있으며, 수익성 있는 동물 사료 부문의 존재는 사료용 DCP 수요를 견인하고 비료 및 화장품 부문의 새로운 수익원을 창출하여 2035년까지 성장을 촉진할 것입니다.

- 아시아 태평양 지역의 인산이칼슘 시장은 중국, 인도, 호주 등 국가의 건강기능식품 및 건강보조식품 수요 증가에 힘입어 2035년까지 빠르게 성장할 것으로 예상됩니다.

세그먼트 인사이트:

- 동물 사료 응용 분야는 육류 소비 증가와 가축 사료용 DCP 수요 증가에 힘입어 2026년부터 2035년까지 가장 빠른 성장을 보일 것으로 예상됩니다.

- 인산 처리 분야는 인산 비료 및 고순도 DCP 생산 수요 증가에 힘입어 2035년까지 71.5% 이상의 시장 점유율을 확보할 것으로 예상됩니다.

주요 성장 추세:

- 반려동물 영양 및 야생동물 사료 첨가제 수요 증가

- 식품 첨가제로서 영양 보충제 및 DCP의 인기 증가

주요 과제:

- 수출 관세 부과

- 최종 사용자 산업 변동

- 주요 기업:Merck KGaA, OCP 그룹, Kepai Phosphates, EuroChem, Gujarat Narmada Valley Fertilizers & Chemicals Ltd., Yara International, PhosAgro, The Mosaic Company, Nutrien.

글로벌 인산이칼슘 시장 예측 및 지역 전망:

시장 규모 및 성장 전망:

- 2025년 시장 규모: 9억 5,004만 달러

- 2026년 시장 규모: 9억 9,707만 달러

- 예상 시장 규모: 2035년까지 16억 2,000만 달러

- 성장 전망: 5.5% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 북미(2035년까지 점유율 48.4%)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 지배 국가: 미국, 중국, 독일, 일본, 영국

- 신흥국: 중국, 인도, 브라질, 멕시코, 태국

Last updated on : 25 August, 2025

인산이칼슘 시장 성장 동인 및 과제:

성장 동력

- 반려동물 사료 및 야생동물 사료 첨가제 수요 증가: 반려동물 사료 첨가제로서 인산이칼슘(dicalcium phosphate) 사용 증가는 인산이칼슘 시장의 주요 성장 동력입니다. 반려동물 관리 에 대한 투자 증가는 반려동물 영양 개선에 대한 수요와 밀접한 관련이 있습니다. 개 사료에 함유된 인산이칼슘은 튼튼한 뼈, 치아, 그리고 근육 기능에 필수적인 성분이며, 반려동물을 키우는 가구 수의 급증은 효과적인 반려동물 사료 첨가제에 대한 수요 증가를 시사합니다. 예를 들어, 미국수의사협회(AVA)는 개를 키우는 가구가 1996년 3,130만 가구에서 2024년 5,980만 가구로, 고양이를 키우는 가구는 같은 기간 2,700만 가구에서 4,210만 가구로 증가할 것으로 전망합니다.

미국에서는 2024년 가구당 반려동물 관리에 지출된 평균 총액이 미화 1,516달러였습니다. 반려동물 소비 지출 증가로 인해 고양이 사료와 개 사료에 사용되는 인산이칼슘(dicalcium phosphate)의 판매가 증가할 것으로 예상됩니다. 또한, 야생동물 사료에 인산이칼슘(dicalcium phosphate)을 첨가하는 추세가 틈새시장으로 부상하고 있습니다. 동물원들은 영양가 높은 동물 사료, 특히 사슴 사료용 인산이칼슘에 대한 수요를 견인하며 새로운 수익원을 창출하고 있습니다. 증가하는 수요를 충족하기 위해 새로운 사료 공장들이 설립되고 있습니다. 예를 들어, 2024년 9월, 유니언 컨트리에 위치한 화이트 디어 사료 공장은 10월 중순부터 주당 8,000톤의 사료를 생산할 수 있는 생산을 시작한다고 발표했습니다. - 영양 보충제 와 식품 첨가물로서의 DCP의 인기 증가: 예방 의료에 대한 인식이 높아짐에 따라 효과적인 보충제에 대한 수요가 증가하고 있습니다. 보충제 및 식품 첨가물로서 인산이칼슘의 효능과 안전성에 대한 연구는 인산이칼슘 시장의 수익원을 확대할 수 있는 기회를 제공합니다. 인산이칼슘은 FDA의 GRAS 인증을 받았으며, 캡슐 및 정제 생산을 위한 과립 분말로서의 사용이 확대되고 있습니다. 또한, DCP는 무미무취하여 아침 시리얼과 면류 제품에 사용하기 편리하여 적용 범위가 확대됩니다.

2023년 11월, 압축 가능한 형태의 DCP를 공급하는 LFA Tablet Press의 모회사인 Operio Group은 태블릿 툴링, 타정 프레스 등의 선두 제조업체인 Elizabeth Carbide Die Co. Inc., Elizabeth HATA, Scheu & Kniss를 인수하여 포트폴리오를 확대한다고 발표했습니다. - 구강 관리 제품에서의 역할 확대: 치약 제형에서 DCP의 사용 증가는 인산이칼슘(Dicalcium phosphate) 부문의 수익성 향상에 기여할 것으로 예상됩니다. 구강 관리에서 DCP의 효능에 대한 연구 증가는 기업들이 치약 제형에 DCP를 통합하도록 장려할 것입니다. 예를 들어, 2023년 4월, 특별호인 생체재료, 임상 치과학 및 치과 질환 2.0(Recent Advances in Biomaterials, Clinical Dentistry, and Dental Diseases 2.0)에 발표된 연구는 통증 인지 감소를 시사하며 상아질 과민증 완화제 사용을 권장합니다.

2022년 1월 Saudi Dental Journal에 발표된 또 다른 연구에서는 자일리톨로 코팅된 DCP 이수화물(DCPD)의 효과를 조사하여 자일리톨로 코팅된 DCPD가 이온의 생체이용률을 향상시킨다는 것을 발견했습니다. 또한, 연마제로서 DCP가 플라그와 표면 얼룩을 제거하는 효과는 치약에 인산이칼슘을 첨가하는 데 도움이 될 것으로 예상됩니다.

도전 과제

- 수출 관세 부과: 인산이칼슘(Dicalcium Phosphate) 부문은 국가가 수출품에 부과하는 관세의 영향을 받을 수 있습니다. 관세는 시장 점유율 감소로 이어질 수 있으며, 세계 인산이칼슘 시장에서 DCP 수출의 경쟁력을 약화시킬 수 있습니다. 예를 들어, 글로벌 트레이드 얼러츠(Global Trade Alerts)에 따르면, 인도는 2022년 2월 인산이칼슘에 대한 수입 관세를 인상했습니다.

- 최종 사용자 산업의 변동: 이 부문은 식음료, 동물 사료, 제약 등 주요 최종 사용자 부문의 수요에 크게 의존합니다. 이러한 부문의 침체는 시장 성장에 부정적인 영향을 미칠 수 있습니다. 또한, 이러한 의존성은 다각화 기회를 제한하고 인산이칼슘 시장이 특정 부문의 차질을 빚기 쉽습니다.

인산이칼슘 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

5.5% |

|

기준 연도 시장 규모(2025년) |

9억 5,004만 달러 |

|

예측 연도 시장 규모(2035년) |

16억 2천만 달러 |

|

지역 범위 |

|

인산이칼슘 시장 세분화:

공정(인산, 염산)

공정별로 보면, 인산 부문은 2035년까지 71.5% 이상의 인산이칼슘 시장 점유율을 차지할 것으로 예상됩니다. 이 부문의 시장 지배력은 인산 비료 수요 증가에 기인합니다. 인산은 고순도 DCP 생산을 가능하게 하며, 토양 질 향상 및 식물 건강 증진을 위한 비료에 사용됩니다. 옥수수, 밀, 채소와 같이 높은 수준의 인산을 필요로 하는 작물은 인산 비료의 필요성을 증가시켜 DCP 공급업체와 판매에 도움을 줍니다. 지속 가능한 인산 비료 솔루션을 제공하는 새로운 업체들의 등장은 이 부문의 성장을 입증합니다. 예를 들어, 2024년 8월, Phospholutions Inc.는 비용 효율적이고 지속 가능한 인산 비료를 상업적 규모로 생산하기 위한 자사의 주력 기술인 RhizoSorb의 상용화를 발표했습니다.

인산이칼슘 부문의 염산 부문은 예측 기간 동안 확장될 것으로 예상됩니다. 저품위 인산광석 활용의 비용 효율성은 이 부문에 유리합니다. 주요 성장 동력은 석유 산업에서 수요가 높은 염화칼슘과 같은 부산물을 DCP 제조 공장에서 생산하는 것입니다. 인산 매장량이 높은 지역에서 DCP 생산을 확대하기 위한 투자가 급증함에 따라 이 부문의 지속적인 성장이 촉진될 것으로 예상됩니다. 예를 들어, 주요 인산 생산 기업인 OCP 그룹은 2024년 10월, 모로코가 인산 생산 분야의 세계적 선두주자로서의 입지를 강화하기 위해 140억 달러 이상을 투자하기로 결정했다고 발표했습니다.

응용 분야 (동물 사료, 식품 및 음료, 비료, 의약품, 화장품, 기타)

응용 분야별로 보면, 동물 사료 부문은 인산이칼슘 시장에서 가장 빠른 성장을 보이고 있습니다. DCP는 칼슘과 인의 주요 공급원으로 남아 있기 때문에, 전 세계 동물 사료 부문이 가축 영양 개선에 대한 수요를 충족하고자 노력함에 따라 동물 사료에서의 DCP 사용이 증가하고 있습니다. 가금류, 돼지, 사슴, 반려동물용 사료 배합에 DCP의 적용이 확대됨에 따라 이 부문의 수익원이 다양해지고 있습니다. 또한, 전 세계적인 육류 소비 증가는 사료용 DCP 수요 증가로 이어질 것으로 예상되어 이 부문의 성장에 긍정적인 영향을 미치고 있습니다. 예를 들어, 유엔식량농업기구(FAO)는 2010년부터 2050년까지 동물성 단백질이 연평균 1.7% 성장할 것으로 예상하며, 육류 생산량은 거의 70% 증가할 것으로 전망했습니다.

우리는 인산이칼슘 시장에 대한 심층 분석을 통해 다음과 같은 부문을 분석했습니다.

프로세스 |

|

애플리케이션 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

인산이칼슘 시장 지역 분석:

북미 시장 전망

북미 지역은 2035년 말까지 약 48.4%의 매출 점유율을 차지할 것으로 예상됩니다. 이 지역 시장의 성장은 수익성 있는 동물 사료 부문의 존재로 사료용 DCP에 대한 수요가 증가하고 비료 및 화장품 부문에서 새로운 수익원이 창출되고 있기 때문입니다. DCP는 립스틱이나 파우더 등 다양한 화장품의 충전제 또는 증량제로 사용됩니다. 미국과 캐나다는 DCP 시장 매출 점유율을 선도하고 있으며, 국내에서는 활발한 개인 관리 산업을 보유하고 있습니다. 두 국가 모두 피부 관리용 연마제로 사용되는 DCP의 신흥 최종 사용자입니다.

DCP의 신흥 최종 사용자 시장 확대는 이 부문의 지속적인 성장을 뒷받침할 것으로 예상됩니다. 예를 들어, 2024년 10월, 디칼슘포스페이트를 사용한 펜티 뷰티 파우시클 사틱 립스틱 등 베스트셀러 제품을 보유한 미국 주요 화장품 브랜드 펜티 뷰티는 카리브해 지역 출시 결정을 발표했습니다.

미국 의 인산이칼슘(Dicalcium Phosphate) 부문은 북미에서 가장 큰 매출 점유율을 기록할 것으로 예상됩니다. 미국에는 잘 확립된 동물 사료, 제약, 반려동물 관리 산업이 있어 DCP 공급에 대한 꾸준한 수요가 창출될 것으로 예상됩니다. 코로나19 이후 사료 소비 비중이 증가할 것으로 예상됨에 따라 동물 사료 제형에 대한 수요가 가장 클 것으로 예상됩니다. 미국 사료 산업 협회(AFA)는 코로나19 이전인 2019년 미국에서 가축과 반려동물이 소비한 동물 사료가 약 2억 8,400만 톤에 달했다고 발표했습니다. 육우, 돼지, 가금류가 미국에서 가장 많은 동물 사료를 소비했습니다.

또한, 국내 비료 생산 증대를 위한 정부 지원은 DCP 부문의 새로운 수익원을 창출할 것으로 예상됩니다. 예를 들어, 2022년 9월, 미국 농무부는 미국 내 혁신적인 비료 생산을 위해 5억 달러 규모의 보조금을 지원한다고 발표했으며, DCP를 활용하는 인산 기반 비료 제조업체들은 이 보조금을 활용할 기회를 모색하고 있습니다.

캐나다는 증가하는 세계 식량 수요에 대응하여 지속 가능한 농업과 동물 건강에 중점을 두고 있어 북미 인산이칼슘 시장에서 상당한 점유율을 차지하고 있습니다. 캐나다는 고품질 동물 사료를 공급함으로써 가축 사료 공급망의 핵심 공급자로 자리매김할 수 있으며, 이를 통해 지속적인 DCP 수요를 창출하여 국내 사료 배합 공급망을 강화할 수 있습니다. 2024년 7월, 캐나다 정부는 2023년 가금류 및 계란 제품 생산량이 68억 달러에 달했으며, 같은 해 상업용 닭고기 및 칠면조 고기 생산량은 15억 4천만 kg에 달했다고 발표했습니다.

이러한 추세는 대규모 생산을 나타내며, 생산 수준의 연속성을 보장하려면 캐나다 DCP 부문의 성장에 도움이 될 수 있는 가축을 위한 효과적인 고급 사료 공급망을 확보하는 것이 중요합니다.

APAC 시장 전망

아시아 태평양 지역 인산이칼슘 시장은 가장 빠른 성장을 기록할 것으로 예상됩니다. 중국, 인도, 한국, 호주, 일본은 아시아 태평양 시장에서 상당한 점유율을 차지할 것으로 예상됩니다. 호주산 와규의 인기 증가는 고품질 사료 배합에 대한 수요를 증가시켜, 중국이 세계 최대 인산이칼슘(DCP) 수출국 중 하나로 자리매김함에 따라 아시아 태평양 지역 공급망에 긍정적인 영향을 미치고 있습니다. 또한, 아시아 태평양 지역의 신흥 중산층은 건강 보조 식품 구매를 촉진하고 있으며, 이들은 여전히 아시아 태평양 지역 DCP 제조업체의 주요 최종 사용자입니다.

아시아 태평양 지역 건강기능식품 부문의 신규 업체들의 등장은 아시아 태평양 지역 내 DCP(Dutraceutical Product)의 새로운 활용 분야를 창출할 것으로 예상됩니다. 예를 들어, Webuy는 2024년 6월 프리미엄 건강기능식품 브랜드 NEONE을 출시하며 건강기능식품 시장 진출을 발표했습니다.

중국은 아시아 태평양 지역 인산이칼슘(Dicalcium phosphate) 부문에서 가장 큰 매출 점유율을 기록할 것으로 예상됩니다. 중국은 여전히 세계 최대 DCP 수출국으로, 국내 DCP 공급업체들에게 새로운 기회를 제공합니다. 세계통합무역솔루션(WITS)은 중국이 2021년 미화 24만 6,400달러를 기록하며 세계 수출을 주도할 것으로 추산했습니다. 또한, 국내 인산이칼슘 시장의 동향은 광범위한 국내 소비자층의 보충제 수요 급증을 활용하기 위한 새로운 인수합병(M&A)을 시사합니다. 예를 들어, 2023년 2월, Jamieson Wellness Inc.는 중국 DCP Capital과의 파트너십을 통해 중국 소비자를 위한 보충제 및 고품질 비타민 포트폴리오 확장을 지원할 것이라고 발표했습니다.

주요 디칼슘 인산염 시장 참여자:

- 머크 KGaA

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 성과

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- OCP 그룹

- 케파이 인산염

- 유로켐

- 구자라트 나르마다 밸리 비료 및 화학 제품 유한회사

- 야라 인터내셔널

- 포스아그로

- 모자이크 회사

- 뉴트리엔

인산이칼슘 시장은 2025년부터 2037년까지 예측 기간 동안 수익성 있는 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 이 분야의 주요 기업들은 다양한 산업의 증가하는 수요에 대응하기 위해 인산이칼슘 생산 확대에 투자하고 있습니다.

시장의 주요 기업은 다음과 같습니다.

최근 동향

- 2024년 10월, 퀸즐랜드 북부에 본사를 둔 클리블랜드 베이 케미컬 컴퍼니(Cleveland Bay Chemical Company)는 퀸즐랜드 정부로부터 보조금을 지원받아 동물 사료 보충제인 인산이칼슘(DCP) 생산 시설 건설에 한 걸음 더 다가섰다고 발표했습니다. 완공 후, 이 생산 시설은 호주 최초로 DCP 동물 사료 첨가제를 생산하여 해외 수입 의존도를 낮추는 계기가 될 것입니다.

- 2024년 2월, 인도 연방 내각은 다가오는 카리프(kharif) 시즌을 위한 인산비료에 대한 영양 기반 보조금을 승인했습니다. 이 보조금은 전 세계적으로 인산비료 가격 상승에 대응하여 국내 시장의 경쟁력을 유지하기 위해 2억 9,304만 달러 규모로 책정될 예정입니다.

- Report ID: 6760

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.