Perspectivas del mercado LiDAR:

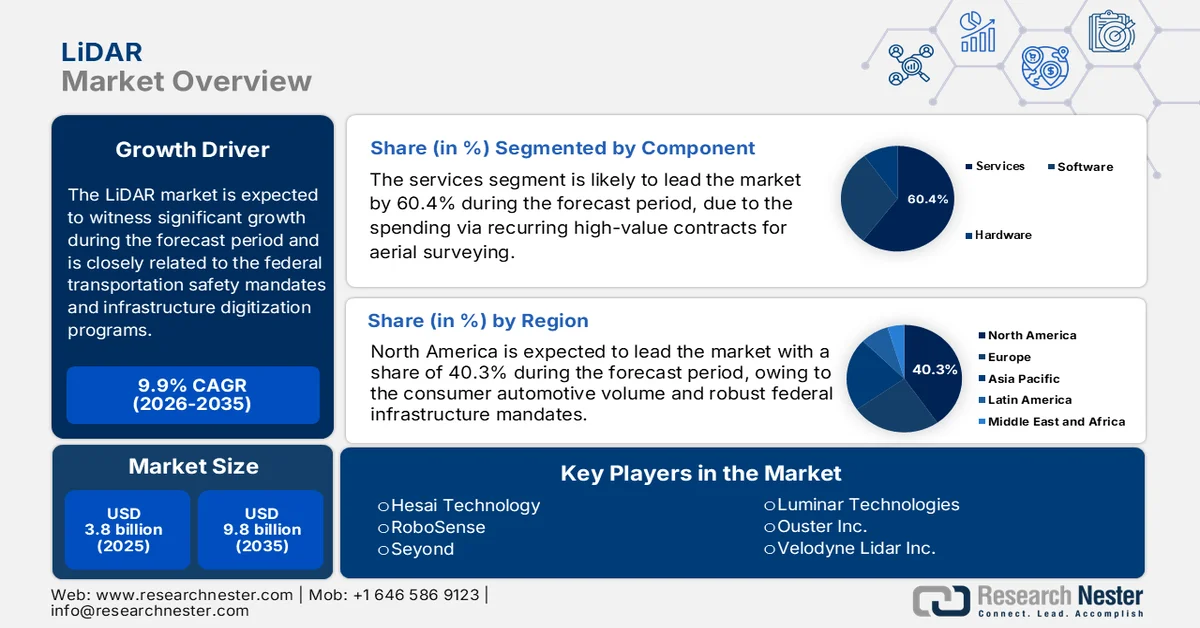

El tamaño del mercado de LiDAR se valoró en USD 3.800 millones en 2025 y se proyecta que alcance los USD 9.800 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de LiDAR se estima en USD 4.200 millones.

Las tendencias del mercado LiDAR están siendo moldeadas por los mandatos federales de seguridad en el transporte, los programas de desarrollo y digitalización de infraestructura, y las inversiones en monitoreo ambiental. Según un estudio de Cambridge University Press de agosto de 2022, el Departamento de Transporte de EE. UU. informó haber asignado más de USD 110 mil millones en 2023, bajo la Ley Bipartidista de Infraestructura, para carreteras, puentes y proyectos importantes, muchos de los cuales integran tecnologías de mapeo geoespacial y topografía 3D para la planificación y la gestión de activos. La Administración Federal de Carreteras (FHA) continúa impulsando la adquisición de datos del Programa de Elevación 3D en coordinación con los datos del USGS de julio de 2024, que indicaron que los datos de elevación de alta resolución pueden generar USD 690 millones en beneficios anuales de conservación a nivel nacional, apoyando la mitigación del riesgo de inundaciones, la planificación de la construcción y la agricultura de precisión.

Además, los datos de diciembre de 2024 de la Administración Nacional Oceánica y Atmosférica (NOAA) han ampliado las actividades de cartografía costera, respaldadas por una financiación federal de 100 millones de dólares anuales para estudios hidrográficos y de resiliencia costera, donde se despliegan rutinariamente sistemas LiDAR aerotransportados y batimétricos. Asimismo, en el ámbito de la defensa y la seguridad pública, los datos de marzo de 2023 del Departamento de Guerra de los EE. UU. muestran que el Departamento de Defensa ha propuesto un presupuesto de 842 000 millones de dólares, lo que refuerza las inversiones en sistemas autónomos de vigilancia y aplicaciones de inteligencia del terreno. Asimismo, la Administración Federal de Aviación (FAA) también está avanzando en la integración de sistemas de aeronaves no tripuladas, ampliando la actividad de cartografía comercial basada en drones. En general, el gasto de capital del sector público, las iniciativas de modernización geoespacial y los programas de seguridad nacional están sustentando las líneas de adquisición de plataformas LiDAR aerotransportadas, terrestres y móviles en los sectores de transporte, servicios públicos, gestión medioambiental y defensa.

Clave LiDAR Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

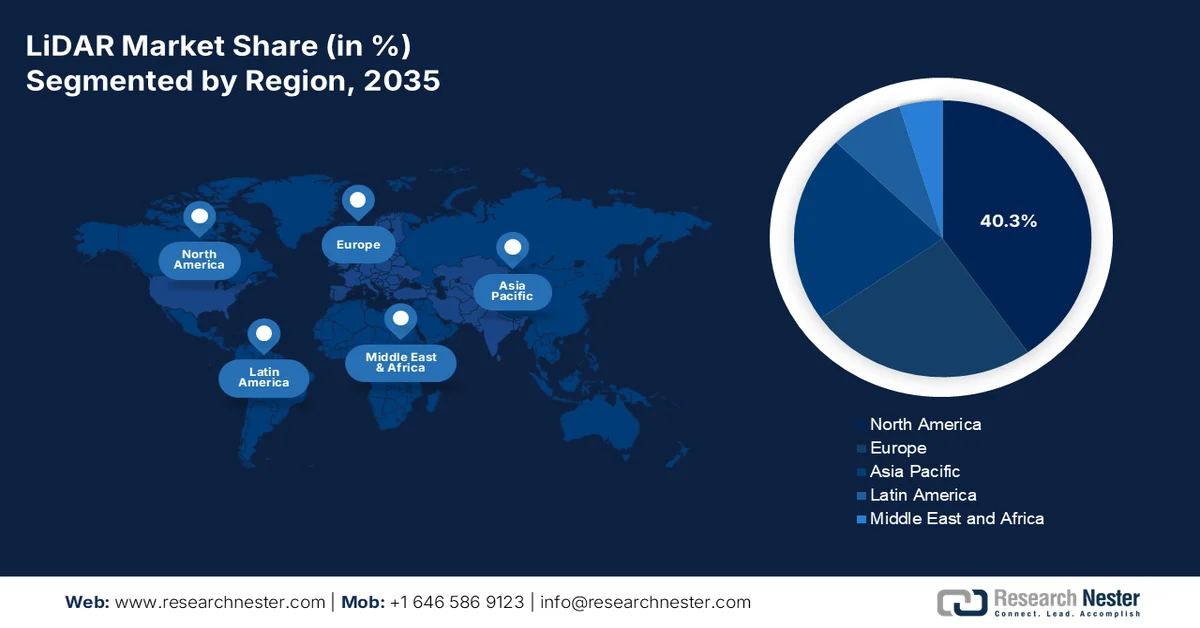

- Se proyecta que América del Norte tendrá una participación del 40,3 % en el mercado LiDAR para 2035, debido a su alta adopción en defensa, infraestructura civil y aplicaciones automotrices.

- Se espera que Asia Pacífico sea la región de más rápido crecimiento durante 2026-2035, impulsada por las innovaciones tecnológicas en la gestión del tráfico y la planificación urbana.

Información sobre segmentos:

- Se proyecta que el subsegmento de servicios en el mercado LiDAR representará el 60,4 % de la participación para 2035, impulsado por la demanda de inteligencia geoespacial 3D, mapeo de adaptación climática e integración BIM.

- Se espera que el subsegmento de corto alcance mantenga el liderazgo en ingresos durante 2026-2035, impulsado por su adopción en sistemas de seguridad automotriz, robótica y automatización de fábricas.

Tendencias clave de crecimiento:

- Gasto en gestión del riesgo de inundaciones y resiliencia climática

- Programa de energía renovable y expansión de la red

Principales desafíos:

- Aranceles, guerra comercial y reconfiguración de la cadena de suministro

- Amenaza a la fotogrametría de bajo coste y al radar 4D

Actores clave: Hesai Technology, RoboSense, Seyond, Luminar Technologies, Ouster Inc., Velodyne Lidar Inc., Innoviz Technologies, Aeva Technologies, Cepton, Trimble Inc., FARO Technologies, Hexagon AB, Sick AG, Valeo SA, Continental AG, Topcon Corporation, Mitsubishi Electric, DENSO Corporation, Teledyne Optech, RIEGL, Orbbec, Kyocera Corporation, Voyant Photonics

Global LiDAR Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.800 millones

- Tamaño del mercado en 2026: USD 2.890 millones

- Tamaño proyectado del mercado: USD 9.800 millones para 2035

- Previsiones de crecimiento: 9,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 40,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Canadá, Alemania, Japón, Francia

- Países emergentes: China, Corea del Sur, India, Brasil, Singapur

Last updated on : 25 February, 2026

Mercado LiDAR: Impulsores del crecimiento y desafíos

Factores impulsores del crecimiento

- Inversión en gestión del riesgo de inundaciones y resiliencia climática: La financiación para la adaptación climática impulsa directamente el mercado LiDAR, apoyando la modelización de inundaciones y la evaluación del riesgo costero. Según el informe de la NOAA de 2024, se han asignado 6.800 millones de dólares para el mapeo de la resiliencia costera y los estudios hidrográficos. Además, el USGS informa que los datos de elevación de alta resolución facilitan el mapeo de llanuras aluviales en todos los estados de EE. UU., lo que reduce las pérdidas por desastres. Además, la agencia federal para la gestión de emergencias, que financia miles de millones de dólares en el programa de subvenciones para la mitigación de riesgos, se basa en datos topográficos actualizados para la modelización de riesgos. Asimismo, a medida que la presentación de informes sobre el riesgo climático se vuelve obligatoria en múltiples jurisdicciones, los conjuntos de datos de terreno de alta resolución se integrarán cada vez más en los flujos de trabajo de cumplimiento normativo.

- Programa de energía renovable y expansión de la red: El gasto en transición energética está generando una demanda de modelado del terreno y análisis de corredores de transmisión. Como se indica en el informe del Departamento de Energía de EE. UU. de febrero de 2022, se asignó una inversión de 62 000 millones de dólares a energías limpias en virtud de la reciente legislación federal. Las instalaciones solares y eólicas a gran escala requieren una evaluación precisa del emplazamiento y conjuntos de datos de gestión de la vegetación. Además, los datos de la Agencia Internacional de Energías Renovables de marzo de 2024 indican que la capacidad renovable adicional alcanzó los 473 GW a nivel mundial en 2023, lo que indica la rápida necesidad de expansión de la red. Se espera que esta inversión sostenida de capital en infraestructura de generación y transmisión renovables aumente estructuralmente la demanda de conjuntos de datos geoespaciales de alta resolución para respaldar el cumplimiento de las normas ambientales y la gestión de activos de la red a largo plazo en los mercados LiDAR, tanto desarrollados como emergentes.

- Financiación para la investigación y la innovación en sensores avanzados: La financiación pública para I+D sustenta la innovación a largo plazo en el mercado de LiDAR. Según el informe 2024 de la Fundación Nacional de Ciencias de EE. UU., se destinan 9.060 millones de dólares a apoyar sistemas de detección fotónica e investigación robótica. Estos programas financian la próxima generación de sensores de estado sólido, la miniaturización y los procesos de fabricación avanzados. Las asignaciones federales sostenidas para I+D también reducen el riesgo de comercialización al facilitar el desarrollo de prototipos en las primeras etapas, la validación de campo y las colaboraciones de transferencia de tecnología entre el mundo académico y la industria. Además, esta línea de financiación estructurada fortalece las cadenas de suministro nacionales y acelera la integración de sistemas de detección avanzados en programas de defensa, transporte, energía y monitoreo ambiental.

Asignación presupuestaria de la Fundación Nacional de Ciencias de EE. UU. para el año fiscal 2024

Solicitud de presupuesto para el año fiscal 2024 ($) | Plan actual del año fiscal 2024 ($) | |

Ciencias de la Computación y la Información e Ingeniería | 1.172,14 | 989.35 |

Ingeniería | 970.00 | 740.80 |

Geociencias | 1.801,98 | 1.577,08 |

GEO: Programas polares | 463.60 | 559.76 |

[GEO: Programas Polares: Actividades de Apoyo Logístico Antártico de EE. UU.] | [102.00] | [109.31] |

Ciencias Matemáticas y Físicas | 1.835,79 | 1.554,21 |

Ciencias Sociales, del Comportamiento y Económicas | 360.60 | 290.29 |

Tecnología, innovación y alianzas | 1.185,63 | 617.90 |

Ciencia e ingeniería internacionales | 71.21 | 63.70 |

Actividades integradoras | 646.37 | 551.83 |

Fuente : NSF 2024

Desafíos

- Aranceles, guerra comercial y reconfiguración de la cadena de suministro: La geopolítica ha generado una repentina inflación de costos para los proveedores transfronterizos. Las políticas arancelarias estadounidenses han generado una profunda incertidumbre, incrementando los costos de los escáneres láser y los componentes ópticos importados. Esto altera las estructuras de costos de las nuevas empresas que dependen de centros de fabricación regionales específicos. Si bien esto impulsa el desarrollo del abastecimiento regional, crea una doble carga en la cadena de suministro, cuyo establecimiento simultáneo resulta prohibitivo para las startups del mercado LiDAR, en comparación con las grandes empresas.

- Amenaza para la fotogrametría de bajo coste y el radar 4D: El LiDAR no opera en un vacío tecnológico; compite con sustitutos más económicos y de calidad. Los altos costes se compensan con la fácil disponibilidad de sistemas de fotogrametría de bajo coste. Estos modelos cartográficos 2D/3D utilizan cámaras estándar, lo que evita los costosos componentes láser y MEMS necesarios para el LiDAR. Para clientes de topografía agrícola y ADAS básicos, opte por drones de fotogrametría, que son significativamente más ligeros y económicos de volar que los sistemas LiDAR pesados, lo que limita el volumen total del mercado potencial de LiDAR.

Tamaño y pronóstico del mercado de LiDAR:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,9% |

|

Tamaño del mercado del año base (2025) |

3.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

9.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado LiDAR:

Análisis de segmentos de componentes

El subsegmento de servicios domina el mercado LiDAR y se prevé que alcance el 60,4% de su valor para finales de 2035. Este dominio se debe a la inversión en contratos recurrentes de alto valor para topografía aérea, procesamiento de datos SIG, gestión de activos y mantenimiento de gemelos digitales. Este segmento se ve impulsado por la demanda de inteligencia geoespacial 3D, cartografía de adaptación climática e integración de Modelado de Información de Construcción (BIM). Además, los servicios generan flujos de ingresos de alto margen a lo largo de varios años procedentes de agencias cartográficas gubernamentales, consultoras de ingeniería y contratistas de defensa. Asimismo, la creciente adopción de modelos LiDAR como servicio (LaaS) y plataformas de análisis de datos en la nube está acelerando la generación de ingresos recurrentes y fortaleciendo la fidelización de clientes a largo plazo en proyectos de infraestructura, ciudades inteligentes y monitorización ambiental.

Análisis de segmentos de rango

Se proyecta que el subsegmento de corto alcance mantendrá su liderazgo en ingresos durante el período de evaluación. Este segmento está impulsado por su amplia adopción en sistemas de seguridad automotriz, robótica y automatización de fábricas. Estos sensores suelen operar a menos de 100 metros y brindan detección precisa de objetos y prevención de colisiones en entornos compactos y densamente poblados, vitales para funciones ADAS como el frenado de emergencia y para la robótica de almacén que navega por pasillos estrechos. Los sistemas de corto alcance se benefician de menores costos de componentes, una arquitectura de estado sólido más simple y una aprobación regulatoria más fácil en comparación con sus contrapartes aéreas de largo alcance. Según el estudio de la NLM de abril de 2025, se registraron más de 400 incidentes de cuasi accidentes relacionados con drones cerca de aeropuertos estadounidenses, y en varios casos los pilotos tuvieron que tomar medidas evasivas, lo que subraya la urgente necesidad de implementar LiDAR de corto alcance en perímetros de seguridad terrestres y redes de detección de drones para prevenir colisiones catastróficas en espacio aéreo sensible.

Análisis del segmento tecnológico

El LiDAR mecánico es líder y se estima que alcanzará una cuota de mercado considerable durante el período de pronóstico. Este liderazgo se debe a su inigualable visión de 360 grados, sus capacidades de largo alcance que se extienden varios kilómetros y su probada fiabilidad en el mapeo de corredores, la vigilancia militar, la ingeniería volumétrica y los levantamientos topográficos a gran escala. Los sistemas mecánicos siguen siendo el estándar de oro, donde la máxima densidad de puntos y la precisión extrema tienen un precio. Según el estudio de la NLM de abril de 2025, los sensores LiDAR mecánicos utilizan principalmente componentes móviles, como espejos giratorios, prismas oscilantes, cabezales de sensor completos, etc., para dirigir el rayo láser a través del entorno y medir la distancia para proporcionar un mapa 3D preciso. Además, su implementación consolidada en programas nacionales de mapeo y misiones de reconocimiento de defensa continúa reforzando el dominio del LiDAR mecánico en aplicaciones geoespaciales de misión crítica y alta precisión.

Nuestro análisis en profundidad del mercado LiDAR incluye los siguientes segmentos:

Segmento | Subsegmentos |

Plataforma de instalación |

|

Tecnología |

|

Componente |

|

Solicitud |

|

Rango |

|

Método de procesamiento de datos |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado LiDAR

Perspectivas del mercado de América del Norte

El mercado norteamericano de LiDAR es dominante y se espera que ocupe la cuota de ingresos regional del 40,3% para 2035. El mercado es una estructura madura de doble pilar donde las aplicaciones de defensa e infraestructura civil tienen la misma prioridad estratégica. La región funciona como el principal campo de pruebas para la integración de sensores de alto rendimiento y alto costo, principalmente en la industria aeroespacial, plataformas de defensa autónomas y cartografía topográfica de largo alcance. La adopción se ve impulsada aún más por el volumen de la industria automotriz de consumo, los sólidos mandatos federales de infraestructura y los programas de monitoreo ambiental que tratan al LiDAR como una utilidad no discrecional. Además, la armonización regulatoria entre Canadá y Estados Unidos facilita las cadenas de suministro transfronterizas y los corredores de servicio, aunque el mercado sigue siendo sensible a los controles de exportación de componentes de alta especificación. El enfoque competitivo de la región se centra en la resiliencia de la ingeniería, los estándares de precisión de datos y la retención de la capacidad soberana en las cadenas de suministro críticas de cartografía y defensa.

La resiliencia climática sostenida de la infraestructura federal y las inversiones en I+D están acelerando el crecimiento del mercado LiDAR en los EE. UU. En marzo de 2023, el USGS recomendó 20 propuestas en 13 estados bajo su Programa de Elevación 3D, que se espera que agregue aproximadamente 82,000 millas cuadradas de nuevos datos de nube de puntos LiDAR de dominio público y productos de elevación derivados a las existencias nacionales. Además, los datos del USGS de octubre de 2024 indican que las inversiones totales en adquisición de datos 3DEP alcanzaron los USD 93,8 millones, incluidos USD 70,9 millones en fondos federales y USD 22,9 millones en contribuciones de socios no federales, lo que refleja una participación sostenida en la financiación de múltiples partes interesadas. Además, el modelo estructurado de costos compartidos proporciona canales de adquisición predecibles para operadores de topografía aérea y empresas de análisis geoespacial, al tiempo que amplía la cobertura de elevación estandarizada en todo el país. En general, estos datos refuerzan una visibilidad de la demanda a largo plazo dentro del ecosistema LiDAR de EE. UU.

Financiación anual del Programa de Elevación 3D de EE. UU. (3DEP) para LiDAR

Año fiscal | Fondos federales (millones de dólares) | Fondos no federales (millones de USD) |

Año fiscal 2015 | 35.7 | 11.0 |

Año fiscal 2016 | 42.9 | 16.0 |

Año fiscal 2017 | 73.1 | 13.1 |

Año fiscal 2018 | 108.3 | 13.4 |

Año fiscal 2019 | 103.3 | 33.5 |

Año fiscal 20 | 90.5 | 18.3 |

Año fiscal 21 | 52.6 | 13.5 |

Año fiscal 22 | 70.5 | 17.1 |

Año fiscal 23 | 93.2 | 12.7 |

Año fiscal 24 | 70.9 | 22.9 |

Fuente : USGS, octubre de 2024

Las crecientes pérdidas por desastres y el despliegue de datos de elevación a nivel nacional están impulsando el mercado LiDAR en Canadá . Según el informe de IBC de enero de 2024, los fenómenos meteorológicos severos de 2023 causaron más de 3100 millones de dólares en daños asegurados, y las inundaciones siguen siendo el desastre más frecuente y costoso, generando más de 2000 millones de dólares en daños anuales, lo que refuerza la necesidad de cartografía de llanuras aluviales de alta resolución e inteligencia del terreno. Por otro lado, los datos de octubre de 2025 del Gobierno de Canadá muestran que la Estrategia Nacional de Datos de Elevación ha ampliado significativamente la cobertura, con 709 000 km² de nuevos datos de elevación derivados de LiDAR añadidos al Modelo Digital de Elevación de Alta Resolución, lo que aumenta la cobertura nacional en un 54 % y ahora presta servicio a 244 de las 250 ciudades más grandes de Canadá, cubriendo más del 95 % de la población. Además, los conjuntos de datos de nubes de puntos LiDAR se ampliaron en más de 200 000 km², totalizando casi 364 000 km² en todo el país. Estas actualizaciones federales están generando una demanda constante de servicios de procesamiento de adquisición de datos aéreos y plataformas de análisis, en particular en los sectores de planificación de infraestructura de mitigación de inundaciones, monitoreo del Ártico y desarrollo urbano.

Perspectivas del mercado de Asia-Pacífico

El mercado de LiDAR en Asia Pacífico es el de mayor crecimiento y se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 12,3 % entre 2026 y 2035. Este crecimiento se debe a las innovaciones tecnológicas para la gestión del tráfico y la planificación urbana. Asia Pacífico cuenta con una enorme población urbana, un rápido desarrollo de infraestructuras y plazos de digitalización gubernamental rigurosos, lo que genera casos de uso inmediatos a gran escala. China es el motor de fabricación y el impulsor del volumen de la región, integrando el LiDAR en vehículos eléctricos de consumo masivo. Por otro lado, Corea del Sur contribuye a la integración de robótica de precisión y la miniaturización de sensores, integrando el LiDAR en dispositivos de asistencia para el cuidado de personas mayores, TIC para la construcción y logística móvil autónoma. Se prevé que la región experimente un crecimiento activo en el mercado de LiDAR.

El mercado LiDAR en India se está fortaleciendo gracias al aumento de la capacidad de ingeniería nacional, la digitalización de la infraestructura y la participación en redes globales de innovación en sensores. La inauguración del Centro de Diseño de Velodyne Lidar en India, en Bangalore, en junio de 2021, marca un cambio estratégico hacia el desarrollo localizado de soluciones de sensores y software LiDAR, lo que refuerza el papel de India en los ecosistemas de movilidad avanzada e infraestructura inteligente. Además, el Estudio Legislativo PRS de febrero de 2023 informó que el Ministerio de Transporte por Carretera y Autopistas asignó más de 0,33 millones de dólares (año fiscal 2023-24) al desarrollo de transporte por carretera y autopistas, lo que respalda las necesidades de mapeo de corredores a gran escala y monitoreo de activos. Esto indica una visibilidad de la demanda a largo plazo para la integración de hardware LiDAR, servicios de mapeo y plataformas de análisis en los sectores del transporte, la planificación urbana y la automatización industrial en India.

Las normas nacionales formalizadas y el despliegue automotriz a gran escala están expandiendo el mercado LiDAR en China . La implementación de GB/T 45500-2025 Requisitos de Rendimiento y Métodos de Prueba para LiDAR Automotriz establece los puntos de referencia nacionales unificados para la precisión de alcance, resolución angular, resistencia a interferencias y durabilidad ambiental, reforzando la claridad regulatoria para ADAS y la integración de vehículos autónomos. Según los datos de HESAI de mayo de 2025, las instalaciones anuales de LiDAR en China han superado los 1,5 millones de unidades, con una penetración que alcanza el 25% en vehículos de nueva energía con precios superiores a 150.000 RMB y se proyecta que se duplicará para 2025. A medida que China formaliza los protocolos de prueba mientras expande la producción de NEV, el mercado se está posicionando como un líder global en volumen en la integración de LiDAR automotriz y la evaluación comparativa de rendimiento.

Perspectivas del mercado europeo

El mercado LiDAR en Europa se está expandiendo significativamente y está experimentando un cambio transformador, pasando de programas piloto para usuarios pioneros a un despliegue industrial transfronterizo sistemático. La demanda se está diversificando entre agencias cartográficas nacionales, operadores de infraestructura ferroviaria, promotores de energía eólica y cooperativas de agricultura de precisión. La característica regional es la estrecha interacción entre los mandatos ambientales del sector público y la capacidad de ingeniería del sector privado. Los países que carecen de fabricación nacional de sensores lideran la integración de la capa de aplicación, integrando LiDAR en plataformas de gemelos digitales y flujos de trabajo de preservación del patrimonio. El mercado es un ecosistema en desarrollo donde el valor se capta menos por los márgenes de hardware y más por los flujos de trabajo de software, los servicios de calibración y la experiencia en fusión multisensor.

Los programas de infraestructura digital, adaptación climática y modernización geoespacial financiados por el gobierno federal impulsan el mercado LiDAR en Alemania . Este mercado se fortalece aún más gracias a la combinación de financiación institucional europea y el desarrollo avanzado de sensores nacionales. Según el informe de julio de 2022 del Banco Europeo de Inversiones, el banco aprobó 16,35 millones de dólares en financiación de deuda de riesgo a Blickfeld GmbH, con sede en Múnich, en el marco del Fondo Europeo para Inversiones Estratégicas, lo que respalda la escalabilidad de las soluciones inteligentes de hardware y software LiDAR. Por otro lado, en Alemania se han realizado avances recientes, como el de Scantinel Photonics, con sede en Ulm, que anunció en julio de 2024 el lanzamiento de su chip detector de escáner fotónico FMCW de última generación basado en tecnología CMOS estándar, lo que impulsa la integración y la escalabilidad en sistemas de detección de alto rendimiento. Estos datos posicionan a Alemania como un centro clave para las tecnologías de detección de última generación en los mercados de la robótica de movilidad y el LiDAR industrial.

El mercado LiDAR en el Reino Unido se está expandiendo en consonancia con el crecimiento de las energías renovables marinas y la inversión a largo plazo en resiliencia frente a inundaciones. En octubre de 2024, Venterra Group anunció una inversión de 12,7 millones de dólares para el lanzamiento de la flota Venterra V-LiDAR, descrita como la primera flota de boyas LiDAR duales diseñada y fabricada en el Reino Unido. Esta flota refuerza la capacidad nacional de medición de la energía eólica marina y consolida la posición del Reino Unido en infraestructura eólica marina. El desarrollo de la energía eólica marina requiere una evaluación precisa de los recursos eólicos y la validación del emplazamiento, lo que genera una demanda sostenida de sistemas LiDAR flotantes y servicios de datos marinos. Además, datos del Gobierno del Reino Unido de julio de 2021 indican que una inversión de 6.600 millones de dólares en defensas costeras y contra inundaciones está acelerando los programas de cartografía del terreno de alta resolución y monitoreo costero para mitigar los riesgos climáticos. Estos datos muestran un impacto positivo en el crecimiento del mercado LiDAR en el Reino Unido.

Actores clave del mercado LiDAR:

- Tecnología Hesai (China)

- RoboSense (China)

- Seyond (China)

- Luminar Technologies (EE. UU.)

- Ouster Inc. (EE. UU.)

- Velodyne Lidar Inc. (EE. UU.)

- Tecnologías Innoviz (Israel)

- Aeva Technologies (EE. UU.)

- Cepton (respaldado por Koito) (EE. UU.)

- Trimble Inc. (EE. UU.)

- FARO Technologies (EE. UU.)

- Hexagon AB (Suecia)

- Sick AG (Alemania)

- Valeo SA (Francia)

- Continental AG (Alemania)

- Topcon Corporation (Japón)

- Mitsubishi Electric (Japón)

- Corporación DENSO (Japón)

- Teledyne Optech (Canadá)

- RIEGL (Austria)

- Orbbec (China)

- Corporación Kyocera (Japón)

- Voyant Photonics (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Hesai Technology ha consolidado su liderazgo en el mercado global de LiDAR mediante una agresiva expansión de capacidad y la integración estratégica de su ecosistema. La compañía anunció sus planes de duplicar su capacidad de producción anual, una decisión directamente relacionada con su selección como socio de LiDAR para la plataforma DRIVE Hyperion de NVIDIA. Según el informe anual de 2024, la compañía ha obtenido ingresos de 284.569 millones de dólares.

- RoboSense se ha posicionado como líder en el mercado global de LiDAR para automóviles de pasajeros, asegurándose una cuota de mercado tanto en ventas anuales como acumuladas de LiDAR ADAS. La compañía ha enviado varias unidades, convirtiéndose en la primera empresa de LiDAR del mundo en superar los millones en envíos acumulados. Su dominio estratégico se sustenta en capacidades de desarrollo propio de chips integrales que abarcan transcripción, escaneo y procesamiento de datos. En 2024, la compañía obtuvo ingresos de 1.648.902 mil RMB.

- Seyond está implementando un cambio deliberado desde la concentración en un solo cliente hacia una comercialización global diversificada en el mercado LiDAR. La compañía ha conseguido nominaciones de puntos fijos de fabricantes de equipos originales (OEM) y empresas de ADAS, incluyendo una colaboración histórica con GAC Group, programada para la producción en masa.

- Luminar Technologies está redefiniendo su estrategia competitiva en el mercado LiDAR automotriz al pasar de soluciones de diseño personalizado a una arquitectura de producto unificada. En colaboración con múltiples fabricantes de equipos originales (OEM) globales, la compañía ha desarrollado la plataforma Limunar Halo, diseñada para establecer un estándar colectivo en la industria que abarca todos los casos de uso, desde la seguridad avanzada hasta la autonomía total.

- Ouster Inc. está implementando una estrategia de consolidación para convertirse en la plataforma de percepción integral definitiva para la era de la IA física. La tesis estratégica de la compañía sostiene que los clientes ya no desean actuar como integradores de sistemas; Ouster ahora ofrece datos de cámaras LiDAR perfectamente sincronizados y calibrados, listos para su implementación inmediata en automatización industrial, infraestructura inteligente y robótica.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global LiDAR:

El mercado global de LiDAR se define por una feroz batalla en dos frentes: el liderazgo en volumen basado en costos versus la diferenciación premium basada en tecnología. Además, las empresas chinas están implementando activamente estrategias de compresión de precios dentro de las cadenas de suministro nacionales para reducir drásticamente los precios de los sensores automotrices y obtener ganancias en el mercado masivo de diseños de vehículos eléctricos. En enero de 2026, MicroVision, Inc. anunció que había acordado adquirir ciertos activos de Luminar Technologies, Inc. Asimismo, los especialistas estadounidenses están priorizando la arquitectura de última generación y la disciplina financiera, priorizando las plataformas estandarizadas para asegurar la integración a largo plazo con los fabricantes de equipos originales (OEM). Asimismo, los líderes industriales europeos están consolidando su dominio en topografía y automatización de fábricas mediante instrumentación de precisión, mientras que las empresas japonesas aprovechan su posición dominante en la cadena de suministro automotriz para desarrollar una solución de detección integrada.

Panorama corporativo del mercado LiDAR:

Desarrollos Recientes

- En agosto de 2025, Orbbec presentó el Pulsar ME450, el primer LiDAR 3D dToF de la industria que utiliza una combinación de un espejo MEMS y un motor para ofrecer patrones de escaneo configurables y un campo de visión vertical ajustable.

- En enero de 2025, Kyocera Corporation anunció el desarrollo de su exclusivo sensor de fusión de cámara y LIDAR, el primer LIDAR del mundo que alinea los ejes ópticos de la cámara y el LIDAR en un solo sensor.

- En diciembre de 2024, Voyant Photonics , una startup de lidar con sede en el corazón de la ciudad de Nueva York, anunció el lanzamiento de un lidar FMCW de menos de USD 1500 en CES 2025.

- Report ID: 5264

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.