Construyendo la columna vertebral de una economía sin efectivo: Comprender la infraestructura de pagos digitales

Fortaleciendo el comercio global con transacciones sin efectivo confiables, seguras e innovadoras

Fecha de publicación : 26 September 2025

Publicado por : Akshay Pardeshi

En un mundo donde las transacciones financieras se basan cada vez más en la velocidad, la comodidad y la seguridad, la infraestructura de pagos digitales se ha convertido en el soporte invisible pero poderoso del comercio moderno. Ya sea escaneando un código QR en un puesto callejero, usando UPI para pagar el alquiler o comprando en línea con tarjeta de crédito, los pagos digitales están profundamente arraigados en el uso diario. Pero ¿qué hace posibles estas experiencias fluidas? La respuesta depende de una infraestructura de pagos digitales sólida y en constante evolución. Este blog explora qué es la infraestructura de pagos digitales, por qué es importante, sus componentes clave, las tendencias globales actuales y el camino a seguir para construir una economía digital segura e inclusiva.

Componentes clave de la infraestructura de pagos digitales

Para respaldar la amplia gama de transacciones digitales que ocurren cada segundo, múltiples componentes interconectados trabajan en armonía:

- Pasarelas de pago: Las pasarelas de pago actúan como puente entre los comerciantes y los bancos. Estas pasarelas cumplen con estándares de seguridad como PCI-DSS, lo que reduce el riesgo de fraude o filtración de datos. Una vez autenticada la transacción, la pasarela comienza a procesar la solicitud de transferencia de fondos al procesador de pagos o banco correspondiente. Algunas de las pasarelas de pago más utilizadas son PayPal, Razorpay, Stripe y PayU, que prestan servicios a diversas startups y multinacionales.

- Procesadores de Pagos: Los procesadores supervisan la validación de transacciones, la conexión con los bancos y garantizan las transferencias de dinero. Por ejemplo, cuando una persona pasa una tarjeta o utiliza UPI para pagar, el procesador primero verifica la disponibilidad de los fondos necesarios, aplica reglas de detección de fraude y facilita el débito y el abono a las cuentas correspondientes. En India, la Corporación Nacional de Pagos de la India (NPCI) desempeña un papel importante como procesador nacional para sistemas como UPI y RuPay. Los principales procesadores globales son Visa, Mastercard, American Express y las redes regionales que ofrecen servicios de liquidación de pagos puntualmente.

- Plataformas de transacciones en tiempo real: Los sistemas de pago instantáneo están transformando rápidamente la forma en que se mueve el dinero. A diferencia de los sistemas tradicionales, que dependen del procesamiento por lotes o de liquidaciones diferidas, los sistemas en tiempo real facilitan la transferencia instantánea de fondos, las 24 horas del día, los 7 días de la semana, los 365 días del año. Estos sistemas son muy eficaces para transacciones entre particulares, pagos a pequeñas empresas y emergencias.

- Uso de billeteras móviles: Las billeteras móviles en aplicaciones han simplificado y simplificado el proceso de pago. Estas aplicaciones contienen datos cifrados y permiten a los usuarios pagar sin tener que introducir físicamente los datos de la tarjeta cada vez. Además, suelen incluir funciones como pago de facturas, reserva de entradas, transferencias entre pares y recompensas de fidelidad, lo que anima a los consumidores a usar la billetera correspondiente. En India, aplicaciones como PhonePe, Paytm y Google Pay se han vuelto extremadamente populares, ya que admiten transacciones UPI, escaneo de códigos QR y todo tipo de pago de facturas. A nivel mundial, plataformas como Google Pay, Apple Pay y Samsung Pay atienden a millones de usuarios al ofrecer funciones fluidas de comunicación de campo cercano (NFC) y cómodas opciones de pago en línea.

- Sistemas Bancarios Centrales (SBC): Los SBC permiten a los bancos unificar sus operaciones y brindar acceso en tiempo real a la información de sus cuentas en todas sus sucursales, cajeros automáticos y plataformas digitales. Las plataformas SBC garantizan que, al realizar un pago, ya sea mediante UPI, NEFT o IMPS, la cuenta bancaria del cliente refleje el cambio inmediatamente. Esta coordinación en tiempo real facilita la rápida liquidación de fondos, la detección de fraudes y la experiencia de banca digital en todos los dispositivos.

- Autenticación y seguridad: La seguridad es la base de la confianza en los pagos digitales. A medida que el fraude y los ciberataques se vuelven más dinámicos, la infraestructura de pagos debe adoptar mecanismos de autenticación multicapa para proteger los datos y las transacciones de los usuarios. Muchas aplicaciones UPI, por ejemplo, exigen el inicio de sesión biométrico o con PIN, además del bloqueo del dispositivo, para mayor seguridad.

- Directrices regulatorias sólidas : Un entorno regulatorio sólido garantiza que los pagos digitales no solo sean rápidos y fáciles, sino también seguros, protegidos e inclusivos. Los organismos reguladores de todo el mundo establecen las directrices legales dentro de las cuales opera la infraestructura de pagos. En India, el Banco de la Reserva de la India (RBI) desempeña un papel central en la regulación de los pagos digitales a través de iniciativas como Payments Vision 2025, el Fondo de Desarrollo de Infraestructura de Pagos (PIDF) y supervisando entidades como NPCI. También impone directrices sobre las normas de Conozca a su Cliente (KYC), la privacidad de los datos y la mitigación del fraude. En Europa, la Directiva Revisada de Servicios de Pago (PSD2) mejora los derechos de los consumidores y promueve la banca abierta. Estos marcos ayudan a garantizar la interoperabilidad, la protección de datos y la inclusión financiera, al tiempo que fomentan la innovación en los sectores de tecnología financiera y banca.

La revolución de los pagos digitales en la India: la historia de UPI

Desde su lanzamiento en 2016 por la Corporación Nacional de Pagos de la India (NPCI), la Interfaz Unificada de Pagos se ha convertido en uno de los sistemas de pago en tiempo real más potentes y utilizados del mundo. Creada originalmente para simplificar las transferencias de dinero entre particulares, UPI ha evolucionado rápidamente hasta convertirse en una plataforma integral de pagos digitales utilizada por particulares, comercios y grandes empresas.

Volúmenes crecientes y adopción generalizada

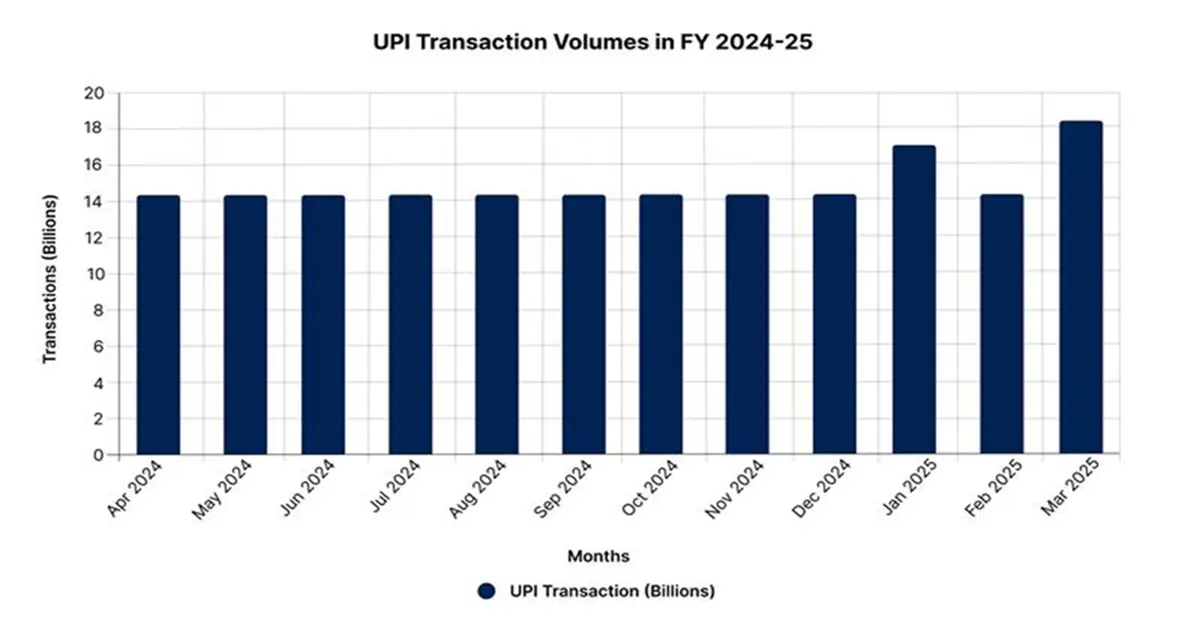

En el año fiscal 2024-25, UPI registró la asombrosa cifra de 173.600 millones de transacciones, valoradas en 173,6 billones de rupias, lo que supone un aumento del 32% en el volumen en comparación con el año anterior. Los promedios mensuales de transacciones se mantienen ahora cerca de los 14.460 millones, y en enero de 2025 se alcanzó un máximo de 16.990 millones de transacciones. El impulso continuó hasta mayo de 2025, cuando UPI alcanzó su mayor rendimiento mensual hasta la fecha, es decir, 18.680 millones de transacciones por un valor aproximado de 25 billones de rupias. En general, para el año fiscal 2024-25, UPI gestionó 185.800 millones de pagos por un valor de 261 billones de rupias, lo que representa el 83,7% de todos los pagos digitales en India. A nivel mundial, este éxito ha situado a India en la cima. A partir del año fiscal 2025, India contribuyó con el 48,5% de todos los pagos digitales en tiempo real realizados en todo el mundo, muy por delante de otros países.

Fuente: PIB

Cuota de mercado y actores clave en el mercado de pagos digitales

UPI representa casi el 84% del volumen de pagos digitales de la India. En este sector, PhonePe dominó el mercado, con casi el 48% de la cuota de mercado, más de 590 millones de usuarios y 310 millones de transacciones diarias. Google Pay le sigue en segundo lugar con cerca del 36%, mientras que Paytm acapara alrededor del 11%. Otras empresas activas en el mercado son BHIM, CRED y Amazon Pay, cada una con su propia comunidad de usuarios y servicios. Este entorno competitivo ha prosperado gracias a la arquitectura de API abierta de UPI, que promueve la integración de aplicaciones, la colaboración y la innovación en diferentes plataformas.

Contáctenos

Vishnu Nair

Responsable- Desarrollo de Negocios Global