La fiebre del oro del metaverso: ¿Por qué los bancos no pueden permitirse el lujo de quedarse atrás?

Capte la próxima generación de clientes y flujos de ingresos a través de la evolución de la banca

Fecha de publicación : 11 December 2025

Publicado por : Akshay Pardeshi

Cuando oyes hablar de Metaverso, probablemente te vengan a la mente dos cosas: jóvenes gastando dinero real en plataformas digitales para mantener su lujosa vida y reuniones incómodas de realidad virtual (RV). De hecho, es fácil descartar su verdadero significado, considerándolo simplemente un patio de recreo para jugadores y criptoentusiastas, y una moda pasajera.

Pero ¿y si les dijéramos que, además de esos conciertos virtuales y gráficos de bloques, reside la verdadera, auténtica y única oportunidad de crecimiento más grande para la industria financiera desde la invención de internet? El metaverso no es solo ciencia ficción distante, sino que su motor económico cobra vida constantemente y está desarrollando un universo equivalente para llevar a cabo la actividad financiera que demanda con ahínco servicios bancarios. Además, para las infraestructuras con visión de futuro, esto no se trata solo de mantenimiento; también se trata de revolucionar una frontera avanzada de relevancia, interacción con el consumidor e ingresos.

Así que, ponte los auriculares (metafóricamente, por ahora), ya que en este blog nos sumergiremos en la bóveda virtual.

De las ventanillas de caja a la realidad virtual: la evolución de la banca

Para comprender la razón por la que el Metaverso ha cobrado importancia como un cambio radical, es esencial observar el progreso de la banca. En primer lugar, durante la era de las operaciones físicas, la banca era un acto principalmente físico: los clientes entraban a un edificio, conversaban con ejecutivos y completaban transacciones en papel. En este caso, la confianza se forjó mediante la imponente arquitectura de mármol y los apretones de manos. En segundo lugar, durante la revolución digital, que incluyó aplicaciones móviles y en línea, internet convirtió al sector bancario en un servicio estándar que permitía a los clientes acceder desde la comodidad de su hogar. Las aplicaciones reemplazaron rápidamente a las libretas de ahorros, mientras que las billeteras digitales comenzaron a reemplazar a las físicas. Por lo tanto, la conveniencia parecía ser la reina, pero con el avance, el toque personal fue desapareciendo poco a poco.

En tercer lugar, surgió la ola de finanzas integradas, durante la cual los bancos se volvieron completamente invisibles, demasiado integrados en plataformas y aplicaciones. En el escenario actual, los clientes se centran más en el modelo "Compra ahora, paga después" al pagar o al gestionar sin problemas los pagos de aplicaciones de viajes compartidos. Con base en esta transformación, el metaverso se considera el próximo paso radical y más lógico en esta revolución. No se trata solo de banca digital, sino más bien de banca inmersiva y experiencial. Se está moviendo rápidamente de una pantalla 2D a un mundo 3D, donde los clientes no son solo números de cuenta, sino avatares reales con activos, vidas y necesidades financieras digitalizadas tan reales como teléfonos.

Muéstrame el dinero (virtual): la economía del metaverso ya está aquí

El argumento más convincente para que los bancos se adapten al metaverso no se basa en una modernización futurista, sino en la indiscutible actividad actual. Antes de profundizar en las operaciones bancarias, es fundamental reconocer la magnitud de lo que está sucediendo actualmente. No se trata de un mercado hipotético, sino de una economía digitalizada próspera con una velocidad financiera real.

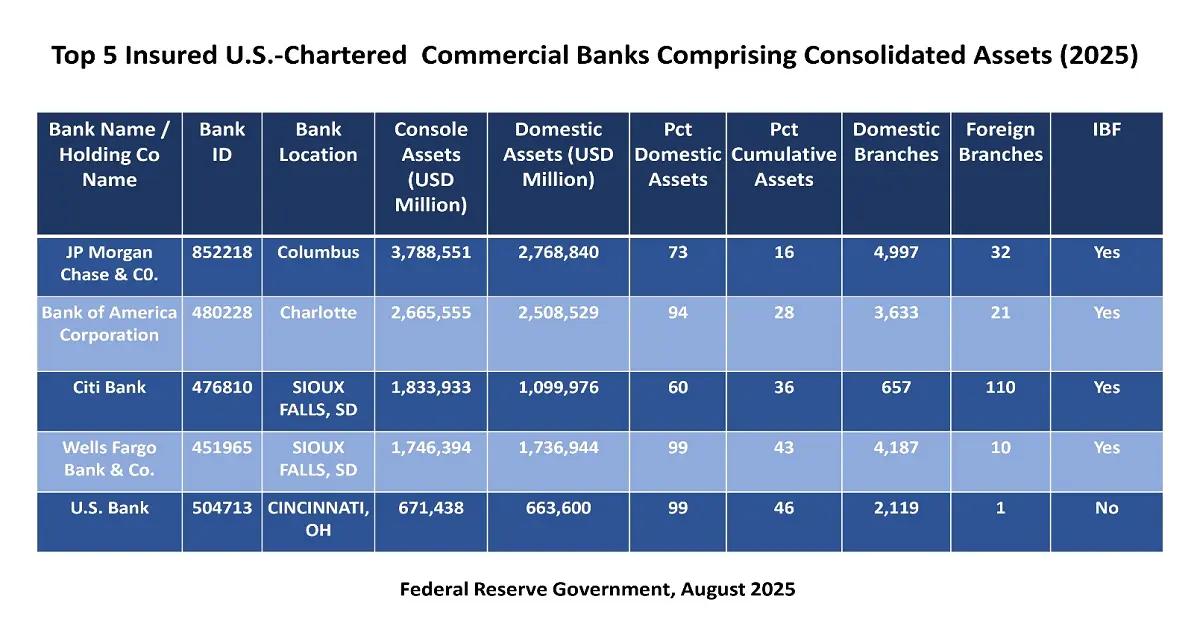

¡Las cifras son tan importantes que no se pueden ignorar! Un informe clave del Banco Mundial, publicado en octubre de 2024, indicó que la exposición de los bancos nacionales a la deuda pública aumentó más del 35 % en las economías de mercados emergentes y en desarrollo (EMDE) entre 2012 y 2023. Actualmente, representa el 16 % de los activos bancarios, casi el triple que en los mercados progresistas. En los países con dificultades económicas por la deuda pública, la exposición aumentó más del 50 %. Además, existe una estrecha conexión entre el sector bancario y el gobierno, ya que los bancos ayudan al gobierno a alcanzar sus objetivos de financiación y a comercializar la liquidez del mercado de bonos.

Además, el metaverso se considera un modelo 3D y, con su aplicación, los clientes pueden experimentar su realidad en paralelo al mundo virtual. En este sentido, el artículo de MDPI de julio de 2025 afirmaba que el metaverso tiene la capacidad de alcanzar aproximadamente 5 mil millones de usuarios, con un valor de mercado que oscila entre 8 y 13 billones de dólares. McKinsey también señaló que el valor económico es de casi 5 billones de dólares. Por otra parte, las instituciones financieras ya han comenzado a experimentar con el metaverso y han presenciado un aumento del 40 % en los ciberataques, especialmente durante el primer trimestre de 2022. Por lo tanto, es esencial adoptar tecnologías financieras solo sobre la base de la confianza percibida que se puede brindar a los clientes. Es importante que los proveedores de servicios convenzan a los consumidores de que el espacio virtual es seguro, estable y fácil de gestionar para realizar cualquier transacción financiera.

Por lo tanto, la inversión de los bancos en la integración del metaverso está impulsando rápidamente la revolución del consumo. Esto ya se ha implementado en países desarrollados, donde los usuarios de internet tienen acceso a activos virtuales. Es fundamental comprender que los usuarios no solo juegan, sino que realizan inversiones y compras activamente. Además, compran moda digital para sus obras de arte únicas y personalizan sus experiencias virtuales. Además, en plataformas como The Sandbox y Decetraland, las parcelas de tierra digitales se presentan como NFT, que se comercializan a precios que cambian la vida. Por lo tanto, no se trata de un nicho exclusivo de internet, sino de una nación digitalizada de vanguardia con un enorme producto interno bruto (PIB), junto con un crecimiento vertiginoso, que está impulsando una demanda innegable y urgente de servicios financieros convencionales.

Su sucursal en el metaverso: ¿Cómo se ve la banca en un mundo virtual?

Adelantándose a las palabras de moda, algunas oportunidades se abren paso significativamente en servicios tangibles y generadores de ingresos que satisfacen fácilmente las demandas reales de una economía digitalizada en auge. No se trata de rediseñar un banco físico con ventanillas, sino de reimaginar la prestación de servicios financieros para una dimensión más moderna que garantice la interacción humana.

En primer lugar, la sucursal virtual se considera más que una simple valla publicitaria. Imaginemos a un cliente entrando en una sala de JP Morgan, no con la intención de hacer cola, sino para asistir a un taller de bienestar financiero impartido por un experto virtual, recibir una consulta individual por videollamada sobre una hipoteca real o conectar con otros clientes en un evento exclusivo. Como se indica en uno de los informes de JP Morgan de enero de 2022, el metaverso se infiltrará con éxito en la industria en los próximos años, con una oportunidad de mercado estimada en un billón de dólares en ingresos anuales.

En segundo lugar, la evolución de los activos digitales valiosos ha generado una enorme oportunidad para las hipotecas y los préstamos metaversos. Por ejemplo, si un cliente puede comprar un terreno virtual por aproximadamente USD 55.000, seguramente buscará usar ese activo para obtener liquidez. Los bancos pueden crear productos avanzados, como préstamos basados en NFT, utilizando activos digitales valiosos, desde NFT poco comunes hasta bienes raíces de primera calidad. Asimismo, las hipotecas metaversos pueden garantizar asistencia financiera a emprendedores que buscan galerías o tiendas virtuales. Si bien esto requiere modelos pioneros de evaluación de riesgos, los bancos deben descifrar con éxito el código que abrirá un mercado crediticio único y atractivo.

Además, el estado actual del comercio metaverso es uno de los principales problemas que los servicios bancarios están en condiciones de resolver. El impulso a los pagos se centra eficazmente en reemplazar la actual red de monederos de criptomonedas, insegura y compleja, y en garantizar soluciones confiables. Además, los bancos tienen la capacidad de implementar pasarelas de pago seguras y conocidas en entornos virtuales. Por ejemplo, la existencia de un botón de pago para cualquier banco, que aparece, especialmente para compras dentro del juego, lo que reduce el miedo y la fricción. Por lo tanto, su experiencia en la conversión de divisas transfronteriza de bajo costo y fluida también es esencial para la economía internacional, que ha simplificado las transacciones globales de servicios y bienes virtuales.

Finalmente, el componente más importante es el papel de la seguridad e identidad digital. En un mundo virtual anónimo, el fraude parece ser una preocupación primordial. En este aspecto, los bancos pueden ofrecer su servicio más esencial: la confianza. Al verificar y emitir identidades digitales soberanas (IDS) conectadas a un avatar, los bancos pueden, en última instancia, convertirse en los árbitros de la reputación, al tiempo que proporcionan la entidad donde un cliente realiza transacciones. Además, al proporcionar almacenamiento asegurado y ultraseguro para activos digitales, los bancos pueden posicionarse fácilmente como la plataforma más crucial y confiable sobre la que se ha desarrollado la economía metaversa.

La construcción: avances recientes que demuestran su viabilidad (2022-2025)

El impulso real del metaverso no es en absoluto teórico; más bien, se ha demostrado mediante enfoques estratégicos y concretos de la mayoría de las infraestructuras financieras, ofreciendo pruebas de concepto verificadas. No se trata de experimentos, sino de inversiones efectivas que han demostrado un compromiso profundo.

En junio de 2022, KiyaAI lanzó Kiyaverse, el primer metaverso bancario de la India. Este metaverso pronto permitirá a los usuarios acceder y realizar transacciones bancarias, así como acceder a diversos productos y servicios bancarios desde la comodidad de sus hogares. Además, este metaverso integra casos de banca real con el metaverso real mediante un humanoide virtual para garantizar la comunicación. En una primera fase, Kiyaverse permitirá a los bancos expandir su propio metaverso para empleados, clientes y socios mediante servicios que incluirán un gestor de relaciones, asesores robóticos y avatares de pares.

Además, en marzo de 2023, Syhnum, un banco global de activos digitales, anunció el lanzamiento de su centro en Oriente Medio, especialmente en el mercado financiero internacional de Abu Dabi, para ofrecer una cartera de servicios de criptobanca con sede en Suiza. Con más del 35 % de inversión en el mercado de criptomonedas de 25 000 millones de dólares por parte de la población de los EAU, junto con la presencia de más de 1400 organizaciones de criptomonedas, Abu Dabi tiene un enorme potencial para convertirse en un centro futurista, tanto nacional como internacional, para proyectos de metaverso, Web3 y blockchain. Además, con este lanzamiento, la compañía reforzó su alcance global en productos de mercado de capitales y asesoramiento en finanzas corporativas.

Fundamentalmente, estas innovaciones se ven respaldadas por la claridad administrativa. Por ejemplo, la regulación de los mercados europeos de criptoactivos (MiCA), implementada por completo en 2024, garantiza un marco amplio para los activos digitalizados. Esta luz verde regulatoria ha mitigado los desafíos para los bancos y les ha brindado la confianza esencial para crear servicios de negociación, préstamo y custodia para el metaverso sin temor a represalias, revelando así significativamente la última ola de avances institucionales.

El futuro de las finanzas es phygital: no te quedes fuera de la bóveda virtual

De cara al futuro, la diferencia entre las finanzas digitales y nuestro mundo se disolverá por completo. El desarrollo bancario de 2030 no abordará el metaverso como un enfoque distintivo; en cambio, operará como un híbrido físico completamente integrado, donde el flujo de servicios entre ambos mundos será fluido. Por lo tanto, esta revolución redefinirá con éxito la experiencia del consumidor, así como la naturaleza misma del sector bancario.

En conclusión, la capacidad fundacional del metaverso se está desarrollando en el escenario actual. Mientras los bancos convencionales dudan, las empresas criptográficas ágiles y tecnológicas se consolidan cada vez más como las entidades financieras iniciales en estos mundos digitales. Sin embargo, el desastre real para los bancos está a la espera de que el mercado madure. Para entonces, podrían verse relegados permanentemente a un rol de utilidad, mientras que las organizaciones bancarias más nuevas captarán con éxito flujos de ingresos, fidelización y relaciones con los clientes. Mientras tanto, este momento en particular va más allá de las ganancias; se trata de relevancia táctica. Más allá de este avance digital, la pregunta clave sigue siendo: ¿su banco moldeará proactivamente el futuro financiero o simplemente se mantendrá observando desde la barrera?

Contáctenos

Vishnu Nair

Responsable- Desarrollo de Negocios Global