Marktausblick für Wasserkläranlagen:

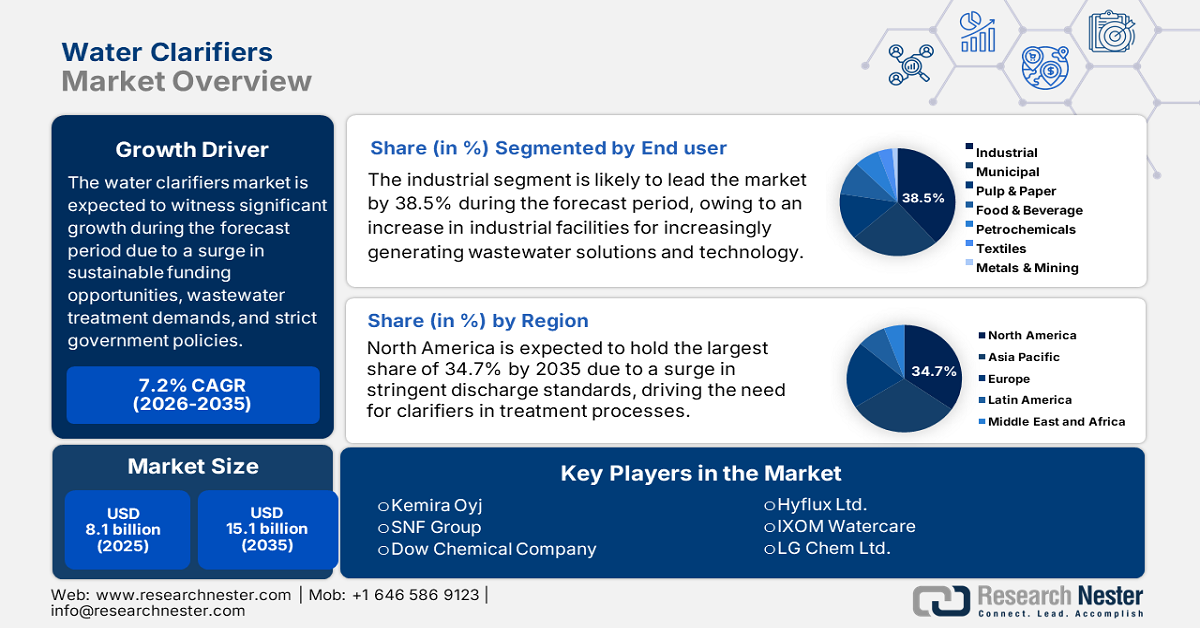

Der Markt für Wasserkläranlagen hatte 2025 ein Volumen von über 8,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 15,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Wasserkläranlagen auf 8,6 Milliarden US-Dollar geschätzt.

Der internationale Markt für Wasserkläranlagen wächst kontinuierlich. Gründe hierfür sind Investitionen in nachhaltige Technologien, steigende Anforderungen an die industrielle Abwasserbehandlung und strenge Umweltauflagen. Laut offiziellen Statistiken der Weltgesundheitsorganisation (WHO) vom Juni 2023 hätten weltweit fast 1,4 Millionen Todesfälle und 74 Millionen verlorene Lebensjahre aufgrund von Behinderungen durch den Mangel an sauberem Trinkwasser, Hygiene und sanitären Einrichtungen verhindert werden können. Um dem entgegenzuwirken, fordert die WHO die Regierungen dringend auf, ihre Maßnahmen für sichere Wasser-, Sanitär- und Hygieneversorgung (WASH) deutlich zu verstärken und nationale Überwachungssysteme anzupassen, um die Bevölkerungsdaten zu optimieren. Darüber hinaus wird in einem Artikel der US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) vom Juli 2025 berichtet, dass mehr als zwei Milliarden Menschen immer noch keinen Zugang zu sauberem Trinkwasser zu Hause haben, 1,5 Milliarden keine grundlegenden Sanitäranlagen besitzen und zwei Milliarden keine grundlegenden Hygienedienstleistungen erhalten. Dies verdeutlicht die enorme Nachfrage nach Wasserkläranlagen.

Darüber hinaus treiben grüne Chemie, Nachhaltigkeit, intelligente Wasserlösungen, digitale Integration, der Ausbau der industriellen Abwasserbehandlung, steigende Infrastrukturinvestitionen, staatliche Regulierungen und regionale Wachstumsschwerpunkte den Markt für Wasserkläranlagen weiter an. Laut einem Artikel der NLM vom August 2022 wird für intelligente Wasserlösungen der Durchflusssensor als Hall-Effekt-Sensor mit digitalem Ausgang eingesetzt, der Wasserdurchflüsse zwischen 1 und 30 l/min erfasst. Dies entspricht einem maximalen Druck von 1,7 MPa, wobei der Drucksensor auch Drücke von 0 bis 1,2 MPa messen kann. Wie die UN-Wasserorganisation im August 2024 feststellt, muss der internationale Status der Abwasserbeschleunigung und -behandlung bis Ende 2030 das Ziel von 6,3 erreichen, was das Marktwachstum zusätzlich beflügelt.

Schlüssel Wasserklärer Markteinblicke Zusammenfassung:

Regionale Highlights:

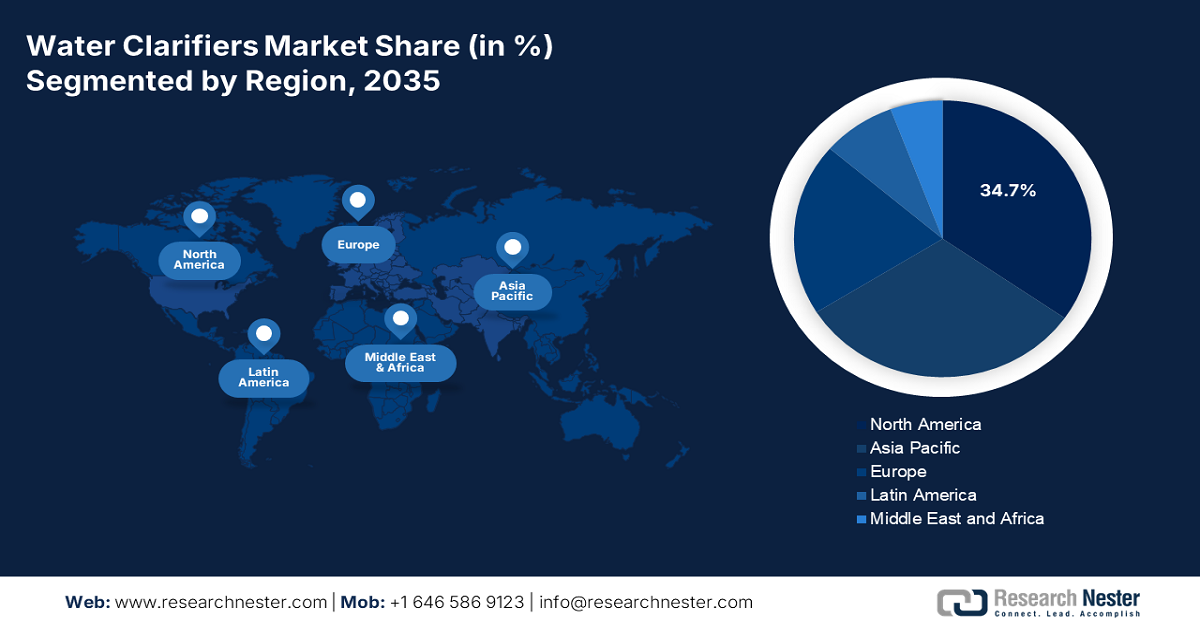

- Es wird erwartet, dass Nordamerika bis 2035 mit einem Anteil von 34,7 % den Markt für Wasserkläranlagen dominieren wird. Grundlage hierfür sind die strenge Durchsetzung des Clean Water Act, erhebliche Fördermittel von Bund und Ländern sowie nachhaltige Investitionen in die industrielle und kommunale Abwasserinfrastruktur.

- Für Europa wird im Zeitraum 2026-2035 das schnellste Wachstum erwartet, verstärkt durch die Nachhaltigkeitsvorgaben des Green Deals, groß angelegte öffentliche Förderprogramme und die zunehmenden Anforderungen an die industrielle Abwasserbehandlung.

Segmenteinblicke:

- Es wird erwartet, dass das industrielle Endkundensegment bis 2035 mit 38,5 % den größten Anteil am Markt für Wasserkläranlagen ausmachen wird. Unterstützt wird dies durch den weitverbreiteten Einsatz in der Petrochemie, der Textilindustrie, der Zellstoff- und Papierindustrie, der Lebensmittel- und Getränkeindustrie sowie im Bergbau zur vorschriftsmäßigen Abwasservorbehandlung und zur Erreichung von Nachhaltigkeitszielen, die durch strenge Umweltauflagen und das Ziel der abwasserfreien Produktion untermauert werden.

- Es wird erwartet, dass das Anwendungssegment Abwasserbehandlung bis Ende 2035 den zweitgrößten Marktanteil erreichen wird. Dies ist auf die breite Anwendung in kommunalen und industriellen Kläranlagen zur Sedimentation und Trübungsreduzierung zurückzuführen, die durch zunehmende Investitionen in die städtische Infrastruktur und eine weltweit verschärfte Durchsetzung der Vorschriften verstärkt wird.

Wichtigste Wachstumstrends:

- Zunahme der Industrialisierung und Urbanisierung

- Erhöhung der Investitionen in Nachhaltigkeit

Größte Herausforderungen:

- Erhöhte Kapital- und Betriebskosten:

- Regulatorische Komplexität in verschiedenen Regionen:

Wichtige Akteure: BASF SE (Deutschland), Ecolab Inc. (USA), SUEZ Water Technologies & Solutions (Frankreich), Veolia Environnement SA (Frankreich), Xylem Inc. (USA), Kurita Water Industries Ltd. (Japan), Evoqua Water Technologies LLC (USA), Aries Chemical Inc. (USA), Parkson Corporation (USA), Murugappa Organo Water Solutions Pvt. Ltd. (Indien), Kemira Oyj (Finnland), SNF Group (Frankreich), Dow Chemical Company (USA), Solvay SA (Belgien), Hitachi Zosen Corporation (Japan), Hyflux Ltd. (Singapur), IXOM Watercare (Australien), LG Chem Ltd. (Südkorea), Petronas Chemicals Group Berhad (Malaysia) und Akzo Nobel NV (Niederlande).

Global Wasserklärer Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,1 Milliarden US-Dollar

- Marktgröße 2026: 8,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 15,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,2 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (34,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Führende Länder: USA, Deutschland, China, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, China, Brasilien, Südkorea, Indonesien

Last updated on : 16 January, 2026

Markt für Wasserkläranlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Industrialisierung und Urbanisierung: Die rasante industrielle Entwicklung in Lateinamerika und im asiatisch-pazifischen Raum führt zu einem starken Anstieg des Abwasseraufkommens und treibt damit den globalen Markt für Kläranlagen an. Laut offiziellen Statistiken des Internationalen Währungsfonds (IWF) vom November 2024 profitieren bereits fast die Hälfte der Beschäftigten im asiatisch-pazifischen Raum von industriellen Dienstleistungen – ein Anstieg um 22 %, seitdem Millionen von Arbeitern von der Landwirtschaft in die Industrie gewechselt sind. Parallel dazu steigen die asiatischen Agrarzölle auf durchschnittlich 12 % (international: 7,5 %), und ausländische Unternehmen drängen in den Dienstleistungssektor. Laut einem Artikel der Organisation „Our World in Data“ aus dem Jahr 2024 leben zudem über 4 Milliarden Menschen in Städten, was die Marktpräsenz weiter stärkt.

- Erhöhte Investitionen in Nachhaltigkeit: Regierungsreformen haben erfolgreich großzügige Investitionen in nachhaltige chemische Entwicklungen ermöglicht und so den Markt für Wasserkläranlagen gestärkt. Laut offiziellen Statistiken der Europäischen Kommission vom September 2024 hat Horizon Europe 188,6 Millionen Euro für Forschungsprojekte zur nachhaltigen Energienutzung und -versorgung bereitgestellt. Darüber hinaus hat die europäische Regierung laut einem Artikel der SOCI-Organisation vom August 2022 über 1,8 Milliarden Euro in 17 große Cleantech-Projekte investiert. Allein drei Chemieprojekte haben dem finnischen Unternehmen Neste 135 Millionen Euro zur Verfügung gestellt, um dessen Kapazitäten für das chemische Recycling zu stärken. Dies eröffnet dem Markt für Wasserkläranlagen enorme Wachstumschancen.

- Fokus auf nachhaltige Innovation: Die transformative Kraft von Wissenschaft, Technologie und Innovation (WTI) ist unerlässlich für die Ausweitung der wirtschaftlichen Entwicklung und trägt gleichzeitig zur Bewältigung der meisten internationalen Umweltrisiken bei, darunter Biodiversitätsverlust und Umweltverschmutzung. Laut einem OECD-Artikel vom Juni 2025 zählt China mit einem Anteil von 40 % weltweit zu den größten Förderern wissenschaftlicher und energiebasierter Technologien. Darüber hinaus stiegen die entsprechenden Forschungs- und Entwicklungsbudgets in OECD-spezifischen Bereichen bis 2023 um 29 % und lagen im Durchschnitt bei 7 %. Davon sind weniger als 5 % maßgeblich für die Forschung, Entwicklung und Demonstration kohlenstoffarmer Energien vorgesehen, was optimistische Aussichten für den Markt für Wasserkläranlagen eröffnet.

Herausforderungen

- Erhöhte Investitions- und Betriebskosten: Eine der größten Hürden für den Markt für Wasserkläranlagen sind die hohen Investitionskosten für moderne Kläranlagen, insbesondere solche mit digitaler Überwachung und umweltfreundlichen Formulierungen. Kommunen in Entwicklungsländern haben oft Schwierigkeiten, ausreichende Budgets für großflächige Kläranlagen bereitzustellen, was die Verbreitung hemmt. Betriebskosten wie Chemikaliendosierung, Wartung und Fachkräfte belasten die finanzielle Lage zusätzlich. Für die Industrie erfordert die Einhaltung strenger Abwassereinleitungsstandards kontinuierliche Überwachung und Optimierung, was die Kosten erhöht. Kleinere Unternehmen und Kommunen greifen möglicherweise zu günstigeren Alternativen, was die Marktdurchdringung verlangsamt und das Marktwachstum negativ beeinflusst.

- Regulatorische Komplexität in verschiedenen Regionen: Der Markt für Wasserkläranlagen wird stark von regulatorischen Rahmenbedingungen beeinflusst, die sich regional erheblich unterscheiden. In den USA schreibt der Clean Water Act der EPA strenge Abwassereinleitungsstandards vor, während die ECHA-Richtlinien in Europa Nachhaltigkeit und Chemikaliensicherheit in den Vordergrund stellen. Im Gegensatz dazu sind die Vorschriften im asiatisch-pazifischen Raum und in Lateinamerika weniger harmonisiert, was für Hersteller Unsicherheit schafft. Unternehmen müssen Rezepturen und Technologien an die unterschiedlichen Anforderungen anpassen, was die Kosten für Forschung und Entwicklung sowie Zertifizierung erhöht. Verzögerungen bei der Zulassung behindern zudem den Markteintritt, insbesondere für innovative Kläranlagenlösungen. Darüber hinaus erfordern sich entwickelnde Nachhaltigkeitsvorgaben, wie der Green Deal der EU und die Klimaneutralitätsziele, eine kontinuierliche Anpassung der Produktportfolios.

Marktgröße und Prognose für Wasserkläranlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,2 % |

|

Marktgröße im Basisjahr (2025) |

8,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Wasserkläranlagen:

Endnutzersegmentanalyse

Es wird erwartet, dass das Industriesegment, das zu den Endverbrauchern zählt, bis Ende 2035 mit 38,5 % den größten Anteil am Markt für Wasserkläranlagen ausmachen wird. Dieses Wachstum wird maßgeblich durch Industrieanlagen wie die Petrochemie, die Textil-, Zellstoff- und Papier-, die Lebensmittel- und Getränkeindustrie sowie den Bergbau getrieben, die große Mengen an Abwasser mit Schwebstoffen, Schwermetallen und organischen Schadstoffen erzeugen. Kläranlagen sind für die Vorbehandlung und die Einhaltung strenger Einleitungsvorschriften unerlässlich. Die US-amerikanischen EPA-Richtlinien für Abwasser, die europäischen ECHA-Richtlinien und die Standards des chinesischen Ministeriums für Ökologie und Umwelt schreiben eine fortschrittliche Abwasserbehandlung vor und zwingen die Industrie zum Einsatz von Kläranlagen. Industrielle Anwender stehen zudem unter zunehmendem Druck, Nachhaltigkeitsziele wie Klimaneutralität und abwasserfreie Produktion (Zero Liquid Discharge, ZLD) zu erreichen, was effiziente Kläranlagensysteme erfordert.

Anwendungssegmentanalyse

Basierend auf dem Anwendungssegment wird erwartet, dass das Teilsegment Abwasserbehandlung im Markt für Wasserkläranlagen bis zum Ende des Prognosezeitraums den zweitgrößten Marktanteil einnehmen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch die zunehmende Urbanisierung, Industrialisierung und die Verschärfung regulatorischer Vorgaben angetrieben. Kläranlagen nutzen Kläranlagen, um Schwebstoffe zu entfernen, die Trübung zu reduzieren und das Wasser für biologische oder weitergehende Reinigungsstufen vorzubereiten. Die kommunale Nachfrage ist hoch und wird durch staatliche Initiativen wie den Green Deal der EU und den Clean Water State Revolving Fund der US-Umweltschutzbehörde (EPA) unterstützt, der die Einführung von Kläranlagen in kommunalen Kläranlagen finanziert. Im asiatisch-pazifischen Raum hat das rasante Städtewachstum in Indien und China zu groß angelegten Abwasserbehandlungsprojekten geführt, bei denen Kläranlagen das Rückgrat der Sedimentationsprozesse bilden.

Produktsegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Segment der Koagulationsmittel, das zu dieser Produktkategorie gehört, den drittgrößten Marktanteil im Bereich der Wasserklärmittel ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch die Neutralisierung der negativen Ladungen suspendierter und kleinster Partikel, darunter Bakterien, organische Stoffe und Ton, vorangetrieben. Diese stoßen sich naturgemäß ab und verklumpen zu schweren und großen Massen. Laut offiziellen Statistiken des MDPI vom Oktober 2025 liegt die Effizienz herkömmlicher aluminium- und eisenhaltiger Koagulationsmittel üblicherweise zwischen 30 % und 90 % bei Pestiziden oder natürlichen organischen Stoffen (NOM), zwischen 10 % und 60 % bei Arzneimitteln, über 20 % bei PFAS und fast 95 % bei Mikroplastik. Darüber hinaus können unmodifizierte Partikel ein breites Spektrum organischer und anorganischer Verunreinigungen um mehr als 90 % reduzieren, was ein enormes Wachstumspotenzial für dieses Segment eröffnet.

Unsere detaillierte Analyse des Marktes für Wasserkläranlagen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Anwendung |

|

Produkttyp |

|

Branchensegment |

|

Vertriebskanal |

|

Formulierung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Wasserkläranlagen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Wasserkläranlagen wird voraussichtlich bis Ende 2035 mit 34,7 % den größten Anteil erreichen. Das Marktwachstum in der Region ist maßgeblich auf die strengen Abwassereinleitungsstandards des Clean Water Act zurückzuführen, die den Bedarf an Kläranlagen für die industrielle und kommunale Abwasserbehandlung deutlich erhöht haben. Laut offiziellen Statistiken der BCSE Organization aus dem Jahr 2025 haben zudem starke staatliche und bundesstaatliche Förderprogramme zu großzügigen Investitionen geführt, die sich bis 2024 auf rund 99 Milliarden US-Dollar an Bundesmitteln beliefen. Darüber hinaus wuchs die US-Wirtschaft um 2,8 %, während der Primärenergieverbrauch nur um 0,5 % zunahm. Das National Institute of Standards and Technology (NIST) fördert zudem innovative Fertigungsprozesse, was die Nachfrage nach Kläranlagen in der gesamten Region direkt unterstützt.

Der Markt für Wasserkläranlagen in den USA wächst aufgrund regulatorischer Maßnahmen, staatlicher Förderung sauberer Energiechemikalien, fortschrittlicher Fertigungsstrategien und der zunehmenden Verbreitung umweltfreundlicher Chemie deutlich. Laut Regierungsdaten der EPA vom März 2025 verbraucht jeder Einwohner der USA durchschnittlich 82 Gallonen Wasser pro Tag. Durch die Installation wassersparender Geräte und Armaturen lässt sich der Wasserverbrauch um 20 % reduzieren. Eine durchschnittliche Familie in den USA gibt jährlich über 1.000 US-Dollar für Wasser aus, kann aber durch die Nachrüstung mit WaterSense-zertifizierten Armaturen jährlich über 380 US-Dollar einsparen. Darüber hinaus kündigte das US-Innenministerium (DOI) laut einem Artikel vom Juni 2023 Investitionen in Höhe von 140 Millionen US-Dollar für Projekte zur Steigerung der Wassereffizienz und -einsparung an. Diese Investitionen sind Teil der US-Agenda zur Stärkung der Widerstandsfähigkeit gegenüber Klimawandel und Dürre und tragen somit zur Förderung des Marktes für Wasserkläranlagen bei.

Der Markt für Wasserkläranlagen in Kanada wächst ebenfalls. Gründe hierfür sind steigende staatliche Investitionen in Chemikalien für saubere Energie, kommunale Wasserinfrastrukturprogramme, Vorgaben zur ökologischen Nachhaltigkeit und erfolgreiche Partnerschaften mit Branchenverbänden. Laut einem Artikel der kanadischen Regierung vom September 2025 verfügt das Land über große Süßwasservorkommen: 20 % der globalen Süßwasserreserven und fast 7 % des weltweit jährlich erneuerbaren Wassers. Darüber hinaus wurden mehr als 34,41 Milliarden Kubikmeter Wasser aus Grundwasser, Seen und Flüssen entnommen. Davon entfielen 78,3 % (22,903 Milliarden Kubikmeter) auf die thermische Stromerzeugung und 4,046 Milliarden Kubikmeter auf die Industrie. Staatliche Investitionen tragen maßgeblich zum Wachstum des Marktes für Wasserkläranlagen in Kanada bei.

Investitionen der kanadischen Regierung für Süßwasser (2023-2024)

Investitionsbetrag (in Mio. USD) | Dauer | Zweck | Standort |

650 | 10 Jahre | Unterstützung von Wiederherstellungs-, Bewertungs- und Überwachungsmaßnahmen | Die Großen Seen, der Winnipegsee, der Lake of the Woods, der Sankt-Lorenz-Strom, der Fraser River, der Saint John River, der Mackenzie River und der Simcoe-See |

22.6 | Mehr als 3 Jahre | Unterstützung einer besseren Koordinierung zum Schutz von Süßwasser | das ganze Land |

85,1 | 5 Jahre | Jährlich 21 Millionen US-Dollar zur Unterstützung der Gründung der Canada Water Agency | Winnipeg |

Quelle: Vereinte Nationen

Einblicke in den europäischen Markt

Der europäische Markt für Wasserkläranlagen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Die Marktentwicklung wird maßgeblich durch Nachhaltigkeitsinitiativen im Rahmen des Green Deals, die Nachfrage nach industrieller Abwasserbehandlung und strenge Umweltauflagen vorangetrieben. Laut offiziellen Statistiken des Europäischen Parlaments vom Juni 2024 haben die Horizon Clusters bereits über 9 Milliarden Euro für Green-Deal-Projekte mobilisiert. Darüber hinaus haben sich die Mitgliedstaaten der Region verpflichtet, die Netto-Treibhausgasemissionen des Kontinents bis Ende 2030 um fast 55 % zu reduzieren. Laut Daten des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) vom Februar 2024 hat die Bundesregierung Investitionen in Höhe von 11,5 Milliarden Euro bis 2024 bereitgestellt. Gleichzeitig besteht in der gesamten Region Bedarf an Wasserfiltrations- und -aufbereitungsanlagen, was den Markt für Wasserkläranlagen zusätzlich stärkt.

Export und Import von Wasserfiltrations- und -aufbereitungsanlagen in Europa 2023

Länder | Export (USD) | Import (USD) |

Deutschland | 41,6 Millionen | 68,1 Millionen |

Belgien | 24,7 Millionen | 2,1 Millionen |

Frankreich | 24,6 Millionen | 15,9 Millionen |

Irland | 11,4 Millionen | - |

Niederlande | 10,3 Millionen | 19,2 Millionen |

Polen | 8,9 Millionen | 3,8 Millionen |

Italien | 6,7 Millionen | 34 Millionen |

Norwegen | 6 Millionen | 1,3 Millionen |

Quelle: OEC

Der Markt für Wasserkläranlagen in Deutschland gewinnt aufgrund staatlicher Nachhaltigkeitsprogramme und der starken chemischen Industrie zunehmend an Bedeutung. Laut einem Datenbericht des Oxford Institute for Energy Studies vom November 2024 hat die deutsche Regierung weltweit 3,5 Milliarden Euro für Wasserstoff bereitgestellt. Uniper ist in diesem Zusammenhang eine bedeutende Partnerschaft mit dem dänischen CIP eingegangen, um jährlich 140.000 Tonnen dänischen Wasserstoff nach Deutschland zu liefern. Darüber hinaus hat das Unternehmen eine vorläufige Zehnjahresvereinbarung mit Provaris Energy über den Import von 40.000 Tonnen komprimiertem Wasserstoff pro Jahr unterzeichnet. Wie die Europäische Kommission in einem Artikel von 2024 ausführt, fließen rund 275 Milliarden Euro aus NextGenerationEU und REPowerEU-Mitteln in Investitionen in saubere Energie. Weitere 118 Milliarden Euro aus der Kohäsionspolitik sind für die Energiewende vorgesehen.

Der Markt für Wasserkläranlagen in Großbritannien entwickelt sich ebenfalls positiv, bedingt durch Nachhaltigkeitsansätze in der Industrie, die Modernisierung der kommunalen Wasserinfrastruktur und Fortschritte regionaler Programme. Laut einem Artikel der britischen Regierung vom Mai 2023 investierte die UK Semiconductor Infrastructure Initiative zwischen 2023 und 2025 fast 200 Millionen Pfund in die heimische Halbleiterindustrie, zuzüglich weiterer 1 Milliarde Pfund für das kommende Jahrzehnt. Darüber hinaus unterstützte die Regierung das Institute-of-Technology-Programm des Bildungsministeriums (Department for Education, DfE) mit 300 Millionen Pfund an staatlichen Investitionen. Dies führte dazu, dass sich vermehrt Arbeitgeber im Halbleitersektor mit dem Institut zusammenschlossen, um die branchenspezifischen Kompetenzen zu sichern und so das Marktwachstum anzukurbeln.

Einblicke in den APAC-Markt

Der Markt für Wasserkläranlagen im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch staatliche Initiativen für Nachhaltigkeit und saubere Energie, die zunehmende Urbanisierung und die steigende Nachfrage nach industrieller Abwasserbehandlung angetrieben. Laut offiziellen Statistiken der Green FDC Organization vom März 2024 erreichte das Volumen grüner Kredite in China im Jahr 2023 effektiv 30,0 Billionen RMB (4,2 Milliarden USD), was einem Anstieg von 36,5 % gegenüber dem Vorjahr entspricht und 12,7 % des gesamten Kreditvolumens ausmacht. Darüber hinaus wurden im Jahr 2023 in der heimischen Kohlenstoffindustrie 212 Millionen Tonnen gehandelt, wobei der jährliche Transaktionswert von 2,8 Milliarden RMB (397,6 Millionen USD) im Jahr 2022 auf 14,4 Milliarden RMB (2,0 Milliarden USD) anstieg. Daher bietet der zunehmende Fokus auf grüne Finanzierungen enorme Wachstumschancen für den Markt in der Region.

Der Markt für Kläranlagen in China gewinnt aufgrund der verschärften Abwassereinleitungsnormen, die viele Branchen zum Einsatz von Kläranlagen zwingen, zunehmend an Bedeutung. Wie aus einem Artikel des Staatsrats vom August 2023 hervorgeht, strebt das Land bis Ende 2025 eine Steigerung der regulären Abwasserbehandlungskapazität um 12 Millionen Kubikmeter an. Darüber hinaus wurde das Abwassernetz ausgebaut und modernisiert, wodurch es schrittweise auf 45.000 Kilometer erweitert wurde. Die Kapazität für die Sammlung und Sortierung von Hausmüll wurde auf 700.000 Tonnen täglich erhöht. Laut einem Artikel der Green FDC Organization vom März 2025 stieg das Emissionsvolumen klimaneutraler Anleihen um 7 %, die Anzahl der Anleihen um 19 % und das Emissionsvolumen blauer Anleihen um 51,9 %. Dies deutet auf ein enormes Wachstumspotenzial für den Markt hin.

Der Markt für Wasserkläranlagen in Indien wächst ebenfalls. Dies ist auf die Priorisierung von Abwasserbehandlungstechnologien im Rahmen der Nationalen Mission für nachhaltige Chemikaliennutzung sowie auf die Förderung des Einsatzes von Kläranlagen durch den Verband der Indischen Handelskammern (FICCI) in der Petrochemie, der Lebensmittelverarbeitung und der Textilindustrie zurückzuführen. Laut einem Artikel der International Tourism Association (ITA) vom Juli 2022 erreichte die Abfall- und Abwasserbehandlungsbranche bis 2025 ein Volumen von 2,0 Milliarden US-Dollar, was einem jährlichen Wachstum von 9,7 % entspricht. Darüber hinaus stellte das Ministerium für Wasserressourcen (Jal Shakti Ministry) die Jal Jeevan Mission vor, die bis 2024 146 Millionen Haushalte in 700.000 Dörfern mit Trinkwasser aus der Leitung versorgen soll. Für diese Mission wurden 51 Milliarden US-Dollar bereitgestellt, um die Wasseranschlussquote der Haushalte bis 2024 von 18,3 % auf 100 % zu erhöhen und damit ein Wachstumspotenzial für den Markt zu schaffen.

Wichtige Akteure auf dem Markt für Wasserkläranlagen:

- BASF SE (Deutschland)

- Ecolab Inc. (USA)

- SUEZ Water Technologies & Solutions (Frankreich)

- Veolia Environnement SA (Frankreich)

- Xylem Inc. (USA)

- Kurita Water Industries Ltd. (Japan)

- Evoqua Water Technologies LLC (USA)

- Aries Chemical Inc. (USA)

- Parkson Corporation (USA)

- Murugappa Organo Water Solutions Pvt. Ltd. (Indien)

- Kemira Oyj (Finnland)

- SNF-Gruppe (Frankreich)

- Dow Chemical Company (USA)

- Solvay SA (Belgien)

- Hitachi Zosen Corporation (Japan)

- Hyflux Ltd. (Singapur)

- IXOM Watercare (Australien)

- LG Chem Ltd. (Südkorea)

- Petronas Chemicals Group Berhad (Malaysia)

- Akzo Nobel NV (Niederlande)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- BASF SE gilt als einer der führenden Chemikalienlieferanten im Markt für Wasserklärmittel und bietet fortschrittliche Koagulations- und Flockungsmittel für kommunale und industrielle Anwendungen an. Das Unternehmen legt Wert auf Nachhaltigkeit, indem es in umweltfreundliche Formulierungen investiert und sein Portfolio erweitert, um die europäischen Regulierungsstandards für die Abwasserbehandlung zu erfüllen.

- Ecolab Inc. ist ein führender Anbieter von Wasseraufbereitungslösungen und integriert Kläranlagen in sein umfassendes Portfolio an industriellen und kommunalen Wassermanagementsystemen. Das Unternehmen nutzt seine globale Präsenz, um maßgeschneiderte Kläranlagenlösungen anzubieten, wobei der Fokus auf digitaler Überwachung und Nachhaltigkeit liegt. Ecolab genießt Anerkennung für seine Vorreiterrolle im Bereich Wasser- und Klimaschutz.

- SUEZ Water Technologies & Solutions ist ein führender Anbieter von Kläranlagen, insbesondere für die kommunale Abwasserbehandlung. Die Wachstumsstrategie des Unternehmens konzentriert sich auf Innovationen in der Sedimentations- und Flockungstechnologie, unterstützt durch Partnerschaften mit Regierungen und der Industrie zur Einhaltung der europäischen Wasserqualitätsrichtlinien.

- Veolia Environnement SA ist ein weltweit führendes Unternehmen im Bereich Wasser- und Abwassermanagement, dessen Aufbereitungsanlagen einen Kernbestandteil bilden. Das Unternehmen konzentriert sich auf großangelegte kommunale Projekte und Industriepartnerschaften, orientiert sich an europäischen Nachhaltigkeitszielen und baut seine Präsenz in Schwellenländern aus.

- Xylem Inc. ist ein führendes US-amerikanisches Wassertechnologieunternehmen, das Kläranlagen als Teil seiner fortschrittlichen Aufbereitungssysteme anbietet. Die Strategie des Unternehmens setzt auf digitale Integration, darunter IoT-fähige Kläranlagen für die vorausschauende Wartung, sowie auf nachhaltigkeitsorientierte Lösungen zur Unterstützung von Industrie- und Kommunalkunden weltweit.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Chemikalien zur Wasserklärung ist hart umkämpft. BASF, Veolia und Ecolab sind führend durch nachhaltigkeitsorientierte Innovationen und groß angelegte Partnerschaften mit Kommunen. Kurita Water Industries und LG Chem bauen ihre digitalen Wasserlösungen im asiatisch-pazifischen Raum aus, während Murugappa Organo Water Solutions den indischen Markt für industrielle Abwasserbehandlung stärkt. Strategische Initiativen umfassen Investitionen in Forschung und Entwicklung umweltfreundlicher Kläranlagen, Fusionen und Übernahmen zur geografischen Expansion sowie Partnerschaften mit Regierungen zur Einhaltung gesetzlicher Vorschriften. Unternehmen konzentrieren sich zudem auf IoT-fähige Kläranlagen für vorausschauende Wartung und Effizienzsteigerung. Darüber hinaus lieferte Wärtsilä Water & Waste im November 2025 weiterhin herausragende Ergebnisse bei der Abwasserbehandlung in einem der am stärksten überwachten Meeresgebiete der Welt mit seinen eigenen Membranbioreaktor-Systemen (MBR) in Hamworthy und trägt damit maßgeblich zur globalen Weiterentwicklung der Wasserkläranlagenindustrie bei.

Unternehmenslandschaft des Marktes für Wasserkläranlagen:

Neueste Entwicklungen

- Im September 2025 erklärten OCI Global und Orascom Construction PLC, dass sie eine mögliche Fusion maßgeblich integrieren und erfolgreich eine skalierbare Investitions- und Infrastrukturplattform aufbauen, die in Abu Dhabi verankert ist.

- Im April 2025 wurde Arcadis von der brasilianischen Wasser- und Abfallwirtschaftsorganisation Sabesp mit der Durchführung zweier wichtiger taktischer Aufträge in São Paulo beauftragt. Diese Aufträge konzentrieren sich auf die Verbesserung der Wasserversorgung und die Sicherstellung einer zuverlässigen und sicheren Wasserversorgung für über 28 Millionen Menschen in 375 Gemeinden.

- Im März 2025 ging Croda Singapore eine bedeutende Partnerschaft mit NanoSun ein, um in seinem Produktionszentrum Seraya auf Jurong Island eine innovative Abwasseraufbereitungsanlage zu errichten.

- Report ID: 8351

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.