Marktausblick für Wärmemanagementmaterialien:

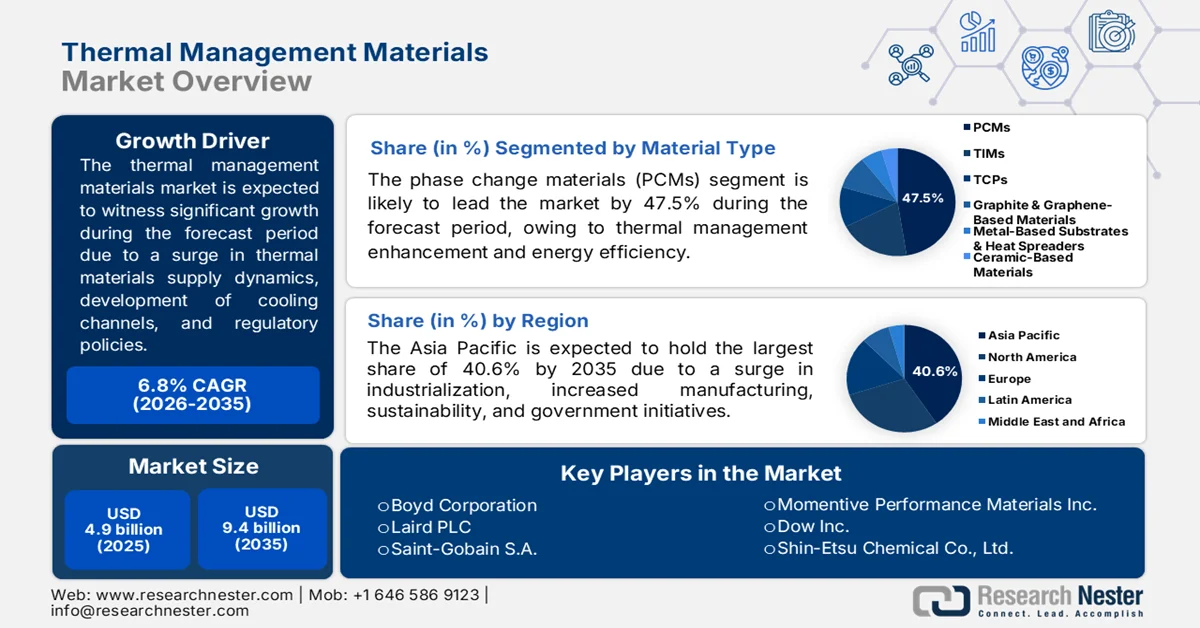

Der Markt für Wärmemanagementmaterialien hatte 2025 ein Volumen von 4,9 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf 9,4 Milliarden US-Dollar anwachsen, was einem jährlichen Wachstum von 6,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 5,2 Milliarden US-Dollar geschätzt.

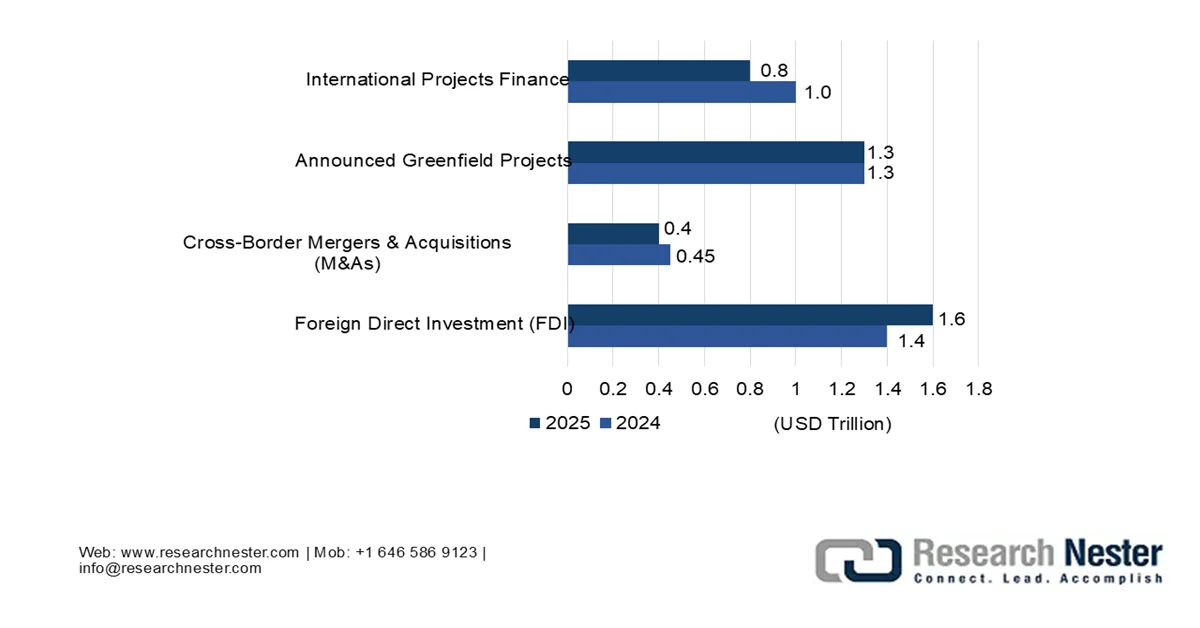

Der globale Markt für Wärmemanagementmaterialien gewinnt aufgrund der zunehmenden Bedeutung der Lieferkettendynamik für Wärmemanagementmaterialien, des Ausbaus von Rechenzentren, der additiven Fertigung von konturnahen Kühlkanälen und des regulatorischen Drucks zum Ausstieg aus per- und polyfluorierten Alkylsubstanzen (PFAS) deutlich an Bedeutung. Laut einem offiziellen Datenbericht der UN-Handels- und Entwicklungsorganisation (UNTDO) vom Januar 2026 prägen Rechenzentren maßgeblich die globalen Investitionen. Die ausländischen Direktinvestitionen (ADI) stiegen um 270 Milliarden US-Dollar, vor allem aufgrund der stark steigenden Nachfrage nach KI-Einrichtungen und digitalisierten Netzwerken. Darüber hinaus entfällt über ein Fünftel des weltweiten Investitionsvolumens für Greenfield-Projekte auf Rechenzentren. Damit sind sie die größten Empfänger globaler Investitionen und bieten dem Markt für Wärmemanagementmaterialien ein enormes Wachstumspotenzial.

Anstieg der globalen ausländischen Direktinvestitionen in Rechenzentren, 2024-2025

Quelle : UN-Handels- und Entwicklungsorganisation

Darüber hinaus tragen die Recyclinginfrastruktur, die Kreislaufwirtschaft für Wärmedämmstoffe, die Integration von Wärmeakustik und selbstheilende Wärmeleitsysteme maßgeblich zum globalen Wachstum des Marktes für Wärmemanagementmaterialien bei. Wie die Internationale Energieagentur (IEA) in einem 2022 veröffentlichten Artikel berichtet, stieg der weltweite Absatz von Wärmepumpen bis 2022 um 11 % und verzeichnete damit das zweite Jahr in Folge ein zweistelliges Wachstum für diese zentrale Technologie zur nachhaltigen Wärmeversorgung. In Europa stieg der Absatz von Wärmepumpen um 40 %. Auch der Absatz von Luft-Wasser-Wärmepumpen, die sich für Fußbodenheizungen und Heizkörper eignen, legte um fast 50 % zu. In den USA stieg zudem die Nachfrage nach Gasheizungen, während China weiterhin der größte Wärmepumpenmarkt ist und die Marktnachfrage entsprechend ankurbelt.

Jährliches weltweites Umsatzwachstum von Wärmepumpen, 2021-2022

Komponenten/Länder | Verkäufe % |

Globale Wärmepumpen | 11,0 % |

Globale Luft-Wasser-Wärmepumpen | 24,0 % |

Europa | 49,0 % |

Japan | 13,0 % |

China | 2,0 % |

Globale Luft-Luft-Wärmepumpen | 5,0 % |

Europa | 19,0 % |

UNS | 11,0 % |

China | 6,0 % |

Quelle : IEA-Organisation

Schlüssel Materialien für das Wärmemanagement Markteinblicke Zusammenfassung:

Regionale Highlights:

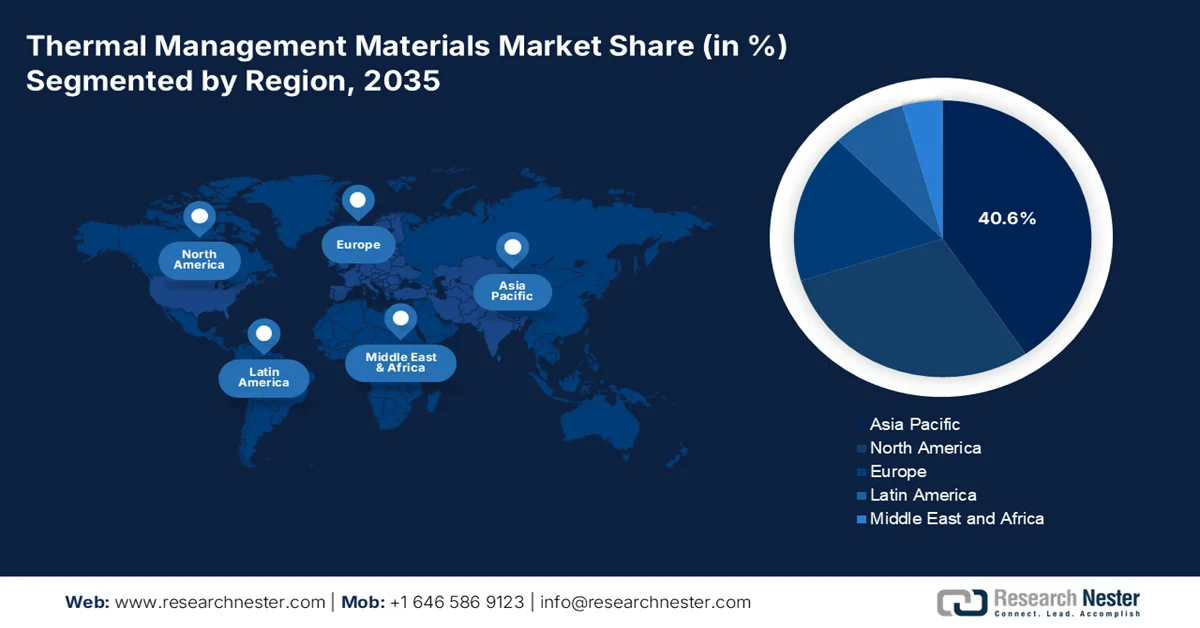

- Der Markt für Wärmemanagementmaterialien im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Anteil von 40,6 % erreichen. Treiber dieser Entwicklung sind die beschleunigte Produktion von Elektrofahrzeugen, der Ausbau der 5G-Infrastruktur und die starke Produktionskonzentration in China, Japan und Südkorea.

- Europa dürfte im Zeitraum 2026–2035 das schnellste Marktwachstum verzeichnen, angetrieben durch die Elektrifizierung des Automobilsektors, strenge Nachhaltigkeitsvorschriften und steigende Investitionen in die 5G-Netzinfrastruktur der nächsten Generation.

Segmenteinblicke:

- Prognosen zufolge wird das Segment der Phasenwechselmaterialien (PCM) bis 2035 einen Marktanteil von 47,5 % am Markt für Wärmemanagementmaterialien erreichen, was auf die steigende Nachfrage nach fortschrittlichen thermischen Energiespeicherlösungen in konzentrierten Solarkraftwerken zurückzuführen ist.

- Dem Teilsegment Unterhaltungselektronik wird im Prognosezeitraum voraussichtlich der zweitgrößte Marktanteil zugeschrieben, angetrieben durch die zunehmende digitale Vernetzung, den steigenden Stromverbrauch von Rechenzentren und den verstärkten Einsatz kohlenstoffarmer Technologien.

Wichtigste Wachstumstrends:

- Miniaturisierungsbedingte thermische Dichte

- Zunahme der Kryotechnik im Bereich Quantencomputer

Größte Herausforderungen:

- Rohstoffvolatilität und geopolitische Konzentration

- Technische Komplexität der Integration mehrerer Materialien

Wichtige Akteure: Henkel AG & Co. KGaA, 3M Company, Honeywell International Inc., DuPont de Nemours, Inc., Parker Hannifin Corporation, Wacker Chemie AG, Boyd Corporation, Laird PLC, Saint-Gobain SA, Momentive Performance Materials Inc., Dow Inc., Shin-Etsu Chemical Co., Ltd., Panasonic Corporation, Kaneka Corporation, Fujipoly Sarcon Corporation, Dexerials Corporation, European Thermodynamics Ltd, tesa SE, LISAT Corporation.

Global Materialien für das Wärmemanagement Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,9 Milliarden US-Dollar

- Marktgröße 2026: 5,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 9,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (40,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Vietnam, Brasilien, Saudi-Arabien, Indonesien

Last updated on : 13 May, 2026

Markt für Wärmemanagementmaterialien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Miniaturisierungsbedingte Wärmedichte: Die zunehmende Verbreitung implantierbarer Medizinprodukte wie Cochlea-Implantate, Neurostimulatoren und kabellose Herzschrittmacher treibt das Wachstum des globalen Marktes für Wärmemanagementmaterialien an. Laut offiziellen Statistiken der Weltgesundheitsorganisation (WHO) vom April 2026 stieg die hitzebedingte Sterblichkeit bei Menschen über 65 Jahren um schätzungsweise 85 %. Jährlich sterben weltweit rund 489.000 Menschen an den Folgen von Hitze, davon 45 % in Asien und 36 % in Europa. Allein in Europa gab es etwa 61.672 hitzebedingte Todesfälle. Der damit einhergehende vermehrte Einsatz von Medizinprodukten trägt maßgeblich zum Marktwachstum in verschiedenen Ländern bei.

- Zunehmender Bedarf an Kryotechnik für Quantencomputer: Quantenprozessoren arbeiten effizient bei bestimmten Temperaturen, was die Nachfrage nach kryogenen Wärmeleitmaterialien erhöht. Wie ein im August 2025 von der NLM veröffentlichter Artikel zeigt, gilt Magnesiumoxid aufgrund seiner Wärmeleitfähigkeit von 40 bis 60 W m⁻¹ K⁻¹ als geeigneter Ersatz für Aluminiumoxid. Dieser Bereich ist allgemein anerkannt und deckt sich mit der theoretisch berechneten Wärmeleitfähigkeit von Magnesiumoxid-Einkristallen (50 bis 60 W m⁻¹ K⁻¹). Darüber hinaus setzen Quantencomputer-Unternehmen vermehrt auf diamantgefüllte Verbundwerkstoffe und Seltenerdlegierungen, die weiterhin kompatible Materialien darstellen. Dies trägt zum globalen Wachstum des Marktes für Wärmemanagementmaterialien bei.

- Thermische Gradienten in Wasserstoff-Brennstoffzellen: Die Anforderungen an Protonenaustauschmembran-Brennstoffzellen (PEMFC) hinsichtlich der gleichzeitigen Erwärmung beim Kaltstart treiben den Markt für Wärmemanagementmaterialien weltweit an. Diese bidirektionale Anforderung erfordert Wärmemanagementmaterialien mit schnellen Reaktionszeiten und gleichmäßiger Wärmeverteilung im Zellstapel. Darüber hinaus zeigt der Ausbau der Wasserstoffwirtschaft, insbesondere im stationären Bereich und bei der Stromversorgung von Schwerlastfahrzeugen, einen entscheidenden Unterschied zum Wärmemanagement von Batterien auf, da hier einzigartige bidirektionale thermische Gradienten zur Verfügung stehen. Die kontinuierliche Versorgung mit Isoliermaterialien trägt ebenfalls zur Steigerung der globalen Marktnachfrage bei.

Globale Export- und Importanalyse für Isoliermaterialien 2024

Länder/Komponenten | Export (USD) | Import (USD) |

Deutschland | 314 Millionen | 121 Millionen |

UNS | 280 Millionen | 270 Millionen |

China | 225 Millionen | - |

Kanada | - | 110 Millionen |

Bewertung des globalen Handels | 1,9 Milliarden | |

Welthandelsanteil | 0,008 % | |

Produktkomplexität | 1.2 | |

Quelle : OEC

Herausforderungen

- Rohstoffvolatilität und geopolitische Konzentration: Das größte strukturelle Risiko für den Markt für Wärmemanagementmaterialien ist die geografische Konzentration kritischer Rohstoffe, insbesondere Gallium, Indium und synthetischem Graphit. China kontrolliert den Großteil der weltweiten Produktion von raffiniertem Gallium und Indium, die beide für flüssigmetallische Wärmeleitmaterialien und hochleistungsfähige leitfähige Polymere unerlässlich sind. Die jüngsten Exportkontrollen Pekings für diese Metalle haben gezeigt, wie schnell Lieferketten zusammenbrechen können und nachgelagerte Hersteller in einen Bieterwettbewerb um begrenzte Lagerbestände zwingen. Diese Volatilität ist nicht nur ein Preisproblem, sondern führt auch zu erheblichen Schwierigkeiten bei der Qualifizierung. Darüber hinaus benötigen Automobil- und Rechenzentrumshersteller eine mehrjährige Versorgungssicherheit, um die aufwändigen Zuverlässigkeitsprüfungen und Zertifizierungsverfahren für neue Wärmeleitmaterialien zu rechtfertigen.

- Technische Komplexität der Integration mehrerer Materialien: Moderne Wärmemanagementlösungen bestehen selten nur aus einem einzigen Material; es handelt sich um mehrschichtige Systeme, die nahtlos mit Substraten, Klebstoffen, Kühlkörpern und aktiver Kühlhardware interagieren müssen. Die Herausforderung besteht darin, dass eine Hochleistungs-Wärmeleitpaste zwar unter Laborbedingungen hervorragende Ergebnisse liefern kann, im praktischen Einsatz jedoch aufgrund von Austrocknung, Ablösung oder Grenzflächenablösung durch unterschiedliche Wärmeausdehnungskoeffizienten katastrophal versagt. Ingenieure stehen vor einem schwierigen Dilemma: Entweder sie wählen ein Material mit exzellenter Wärmeleitfähigkeit, aber geringer mechanischer Zuverlässigkeit, oder ein robustes Material, das unter Spitzenlast versagt. Diese Komplexität verstärkt sich in Anwendungen wie KI-Serverracks, wo wiederholte Temperaturzyklen zwischen Leerlauf und Volllast auftreten können, was den Markt für Wärmemanagementmaterialien zusätzlich belastet.

Marktgröße und Prognose für Wärmemanagementmaterialien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

4,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Wärmemanagementmaterialien:

Segmentanalyse der Materialarten

Basierend auf dem Materialtyp wird erwartet, dass das Segment der Phasenwechselmaterialien (PCM) bis Ende 2035 mit 47,5 % den größten Marktanteil im Bereich der Wärmemanagementmaterialien erreichen wird. Der Aufschwung dieses Segments ist vor allem auf seine Bedeutung für die Verbesserung des Wärmemanagements und der Energieeffizienz zurückzuführen, da es große Mengen latenter Wärme effektiv speichern und bei bestimmten Temperaturen freisetzen kann. Beispielsweise wird laut einem Artikel von Applied Thermal Engineering vom Januar 2025 prognostiziert, dass die weltweite Kapazität konzentrierter Solarkraftwerke bis Ende 2030, 2040 bzw. 2050 auf 73 GW, 281 GW bzw. 426 GW anwachsen wird. Daher wird kontinuierlich an Phasenwechselmaterialien geforscht und entwickelt, insbesondere für die thermische Energiespeicherung in konzentrierten Solarkraftwerken, was sich positiv auf das Wachstum und die Entwicklung dieses Segments weltweit auswirkt.

Analyse des Anwendungssegments für den Endgebrauch

Im Prognosezeitraum wird erwartet, dass das Teilsegment Unterhaltungselektronik, das zum Anwendungssegment gehört, den zweitgrößten Marktanteil im Bereich der Wärmemanagementmaterialien erreichen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Bedeutung für einen modernen Lebensstil getrieben, der die digitale Vernetzung, den technologischen Fortschritt und das Wirtschaftswachstum fördert. Laut offiziellen Statistiken der UN-Organisation für Handel und Entwicklung (UNCTAD) aus dem Jahr 2024 wird die Mineralienproduktion für die digitale Transformation, darunter Kobalt, Lithium und Graphit, bis Ende 2050 voraussichtlich um 500 % steigen, um den wachsenden Bedarf an kohlenstoffarmen und digitalen Technologien zu decken. Darüber hinaus verbrauchten Rechenzentren, das Rückgrat der digitalen Welt, im Jahr 2022 bereits rund 460 TWh Strom. Dieser Verbrauch wird sich Prognosen zufolge bis Ende 2026 verdoppeln, was ein enormes Wachstumspotenzial für die Unterhaltungselektronikbranche eröffnet.

Formfaktor-Segmentanalyse

Das Teilsegment der Fette und Pasten, das zum Segment der Formfaktoren gehört, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil im Bereich der Wärmemanagementmaterialien erreichen. Die Entwicklung dieses Teilsegments wird maßgeblich durch die Reduzierung von Reibung, die Verhinderung von Verschleiß und den Schutz von Maschinen vor Verschmutzung und Korrosion in schwer zugänglichen und stark beanspruchten Bereichen vorangetrieben. Diese auftragbaren Materialien sind als viskose, flüssige Verbindungen konzipiert, die mikroskopisch kleine Luftspalte zwischen einer wärmeerzeugenden Komponente, wie z. B. einer CPU oder einem Leistungsmodul, und einem Kühlkörper oder einer Kühlplatte ausfüllen. Ihr Hauptvorteil liegt in der extrem geringen Dicke der Klebeschicht, wodurch der Wärmewiderstand minimiert und im Vergleich zu festen Pads eine überlegene Wärmeübertragung ermöglicht wird.

Unsere detaillierte Analyse des Marktes für Wärmemanagementmaterialien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Materialart |

|

| |

Formfaktor |

|

Technologie/Wärmeleitfähigkeit |

|

Verkapselungstechnologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Wärmemanagementmaterialien – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit einem Anteil von 40,6 % den größten Marktanteil im Bereich Wärmemanagementmaterialien erreichen. Dieses Marktwachstum ist vor allem auf die zunehmende Industrialisierung, die konzentrierte Produktion in Südkorea, Japan und China, das exponentielle Wachstum der Elektrofahrzeugproduktion, staatliche Strategien, nachhaltige Mobilität und den Ausbau der 5G-Infrastruktur zurückzuführen. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2025 hat die Produktion von Elektroautos in China zugenommen und erreichte 2023 bereits 12,4 Millionen Fahrzeuge. China zählt weiterhin zu den weltweit größten Produktionsstandorten für Elektroautos und deckt 2024 über 70 % der globalen Produktion ab. Darüber hinaus trugen inländische Erstausrüster (OEMs) mit über 80 % zur Produktion bei und begünstigten somit das Wachstum des Marktes für Wärmemanagementmaterialien in der Region.

Elektroautos und Automobilproduktion in China und China Joint Venture, 2021-2024

Jahr | China (Millionen) | Chinesisches Joint Venture (Millionen) |

2021 | 2.3 | 0,8 |

2022 | 4.8 | 1.0 |

2023 | 6.9 | 1.1 |

2024 | 10.2 | 1.3 |

Quelle : IEA-Organisation

Der Markt für Wärmemanagementmaterialien in China wächst signifikant. Gründe hierfür sind die zahlreichen Elektronikhersteller, die ambitionierten Produktionsziele für Elektrofahrzeuge, die von der Nationalen Entwicklungs- und Reformkommission (NDRC) aktiv unterstützt werden, sowie die Initiative „Made in China 2025“ und der Ausbau der 5G-Infrastruktur. Wie aus einem Artikel des Staatsrats vom Dezember 2025 hervorgeht, stieg die industrielle Wertschöpfung der meisten Produktionsunternehmen im Jahresvergleich um 10,6 %. Gleichzeitig erhöhten sich ihre kombinierten Betriebseinnahmen um 8,4 % auf fast 1,9 Billionen US-Dollar, während die Gesamtgewinne um 12,8 % auf 83,4 Milliarden US-Dollar zulegten. Darüber hinaus produzierte das Land eine Milliarde Smartphones, was einem Anstieg von 0,7 % entspricht und somit optimistische Wachstumsaussichten für den Markt signalisiert.

Strenge Energiesparmaßnahmen, die Abhängigkeit von Importen elektronischer Rohstoffe und eine starke Exportlieferkette für Elektronik sowie der zunehmende Einsatz erneuerbarer Energien im Energieverbrauch sind Faktoren, die den Markt für Wärmemanagementmaterialien in Japan positiv beeinflussen. Der heimische Markt für Wärmemanagementmaterialien hatte 2025 ein Volumen von 214,9 Millionen US-Dollar und soll bis 2026 auf 230,8 Millionen US-Dollar anwachsen. Bis Ende 2035 wird ein weiterer Anstieg auf 438,5 Millionen US-Dollar erwartet, was einer Wachstumsrate von 7,4 % entspricht. Laut dem Bericht des japanischen Verbandes der Elektronik- und Informationstechnologieindustrie (JEITA) erreichten die Exporte von elektronischen Bauteilen und Geräten im Jahr 2025 rund 7,5 Millionen US-Dollar, was einem Anstieg von 100,9 % entspricht und somit das Wachstum des Marktes für Wärmemanagementmaterialien begünstigt.

Analyse der Elektronikexporte in Japan, 2025

Komponenten | März 2025 | Gesamtbetrag bis heute (2025) | ||

Betrag (in Millionen US-Dollar) | % | Betrag (in Millionen US-Dollar) | % | |

Unterhaltungselektronik | 226.1 | 99,7 | 638,9 | 106,3 |

Video | 208,9 | 99,6 | 590,7 | 10.6.2 |

Audio | 17.2 | 100,8 | 48.1 | 107,4 |

Industrielle elektronische Geräte | 1.401,5 | 99,3 | 3.673,8 | 101,6 |

Telekommunikation | 1.9 | 129,8 | 4.8 | 99,8 |

Funkkommunikation | 144,9 | 100.1 | 394,4 | 104.2 |

Computer und Informationsterminals | 283,9 | 100,2 | 765,5 | 107.1 |

Elektronische Anwendungsgeräte | 414,0 | 91,0 | 1.094,4 | 93,2 |

Elektrische Messgeräte | 553.2 | 105,8 | 1.406,9 | 105.2 |

Elektronische Büromaschinen | 3.3 | 85,8 | 7.6 | 120,4 |

Elektronische Bauteile und Geräte | 6.123,4 | 101.4 | 16.854,7 | 104,5 |

Elektronische Bauteile | 1.433,6 | 103.3 | 3.969,7 | 107.1 |

Elektronische Geräte | 3.222,2 | 103,8 | 8.775,2 | 105,4 |

Quelle : JEITA

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Wärmemanagementmaterialien sein. Die Marktentwicklung wird maßgeblich durch die rasche Elektrifizierung der Automobilindustrie, strenge Umweltauflagen gemäß REACH und den Richtlinien des Europäischen Green Deals sowie den Ausbau der 5G-Telekommunikationsinfrastruktur vorangetrieben. Laut offiziellen Statistiken der Europäischen Digitalstrategie vom August 2025 haben die Europäische Kommission und das Gemeinsame Unternehmen für Intelligente Netze und Dienste (SNS JU) über 352 Millionen US-Dollar für innovative Forschung, den Ausbau von Netzen der nächsten Generation und die Bereitstellung entsprechender Infrastruktur bereitgestellt. Dies hat zu einem flächendeckenden Ausbau der 5G-Netze in der Region geführt und bietet somit ideale Voraussetzungen für eine stärkere Präsenz des Marktes für Wärmemanagementmaterialien.

5G-Haushaltsabdeckungsanalyse in Europa, 2024

Länder | Abdeckung % |

Niederlande | 1,0 % |

Dänemark | 1,0 % |

Österreich | 1,0 % |

Griechenland | 1,0 % |

Italien | 0,9 % |

Deutschland | 0,9 % |

Norwegen | 0,9 % |

Schweden | 0,9 % |

Quelle : Europäische Digitalstrategie

Der Markt für Wärmemanagementmaterialien in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind das größte Automobilwerk des Landes, die starke chemische Industrie, der beschleunigte Ausbau erneuerbarer Energien sowie staatliche Förderprogramme und Zuschüsse. Wie die ITA im August 2025 berichtete, strebt Deutschland an, bis Ende 2030 80 % seines Strombedarfs aus erneuerbaren Energien zu decken. Dieses Ziel wurde 2024 bereits zu 59 % erreicht. Zudem plant Deutschland, seine Treibhausgasemissionen bis Ende desselben Jahres um 65 % zu reduzieren. Dies ist Teil des Ziels, bis Ende 2045 Klimaneutralität zu erreichen. Die Kohlendioxidemissionen sanken 2024, wobei Deutschland mit 381 g CO₂/kWh weiterhin der sechstgrößte CO₂-intensive Stromerzeuger in der Region ist. Diese Entwicklung beflügelt das Marktwachstum.

Die Existenz von Dekarbonisierungsvorgaben für die Industrie, der zunehmende Einsatz von Rechenzentren und Immersionskühlung, die Entwicklung von Energieeffizienzrichtlinien, die Anforderungen an das Wärmemanagement von Offshore- und Kernkraftwerken sowie die Infrastruktur für die Wasserstoffwirtschaft sind einige der Trends, die für die wachsende Nachfrage nach Wärmemanagementmaterialien in Großbritannien verantwortlich sind. Laut einem Artikel des Klimawandelausschusses vom Juni 2025 verfolgt das Land das ehrgeizige Ziel, die Emissionen bis Ende 2030 um 68 % zu reduzieren und bis 2050 Klimaneutralität zu erreichen. Dieses Ziel wird maßgeblich durch die Dekarbonisierung des Stromsystems durch die Substitution von Gas und Kohle vorangetrieben. Darüber hinaus wird erwartet, dass zukünftig kohlenstoffarmer Strom genutzt und geeignete Lösungen, wie z. B. die Entfernung von Schadstoffen aus klimaneutralen Anlagen und die Aufforstung, eingesetzt werden, wodurch sich die Marktreichweite landesweit ausdehnt.

Einblicke in den nordamerikanischen Markt

Der Markt für Wärmemanagementmaterialien in Nordamerika wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den exponentiellen Anstieg von Rechenzentren, die zunehmende Verbreitung von Elektrofahrzeugen und den damit verbundenen Bedarf an ausgefeiltem Batterie-Wärmemanagement sowie die Rückverlagerung der pharmazeutischen Produktion und der Halbleiterindustrie angetrieben. Laut offiziellen Statistiken der US-Regierung vom Januar 2026 belief sich der jährliche Energieverbrauch von Rechenzentren im Jahr 2023 auf schätzungsweise 176 TWh, was etwa 4,4 % des jährlichen Stromverbrauchs, insbesondere in den USA, entspricht. Bis Ende 2028 wird sich der Energieverbrauch von Rechenzentren voraussichtlich verdoppeln oder verdreifachen und dann fast 12 % des nationalen Stromverbrauchs ausmachen, was das Wachstum des Marktes für Wärmemanagementmaterialien in den USA weiter ankurbeln dürfte.

Der Markt für Wärmemanagementmaterialien in den USA gewinnt aufgrund der Konzentration großer Technologieunternehmen, der beispiellosen Nachfrage nach Flüssigkeitskühlungslösungen, der Rückverlagerung der Halbleiterfertigung, des Wachstums in der Luft- und Raumfahrtindustrie sowie der Expansion des Elektromobilitätssektors zunehmend an Bedeutung. Wie ein Artikel der Semiconductor Industry Association aus dem Jahr 2026 zeigt, bestehen die Chips moderner Smartphones aus über 15 Milliarden Transistoren, die sich unzählige Male pro Sekunde ein- und ausschalten können. Halbleiter sind zudem ein wesentlicher Bestandteil KI-basierter Rechenzentren, die ebenfalls zahlreiche Transistoren enthalten. Die USA erwirtschaften über 50 % des weltweiten Chipumsatzes. Darüber hinaus wurden durch Forschungsinvestitionen und staatliche Förderprogramme über 100 Projekte in 28 Bundesstaaten angekündigt, was das Wachstum des Marktes für Wärmemanagementmaterialien in den USA zusätzlich beflügelt.

Die Präsenz von Rohstoffindustrien und sauberen Technologien, die Dynamik der Lieferkette für Batterien für Elektrofahrzeuge, großzügige staatliche Investitionen in Batteriegigafabriken, die steigende Nachfrage nach Wärmeleitmaterialien und der Ausbau der Telekommunikationsinfrastruktur sind wichtige Faktoren für das Wachstum des Marktes für Wärmemanagementmaterialien in Kanada . Laut einem Artikel der kanadischen Regierung vom Oktober 2025 kündigte der Minister für Energie und natürliche Ressourcen Investitionen von über 22 Millionen US-Dollar zur Förderung von acht Projekten an, um die Batterieentwicklung und -produktion im ganzen Land zu beschleunigen. Dies trägt dazu bei, Elektrofahrzeuge anzutreiben und bis Ende 2050 Klimaneutralität zu erreichen. Gleichzeitig wird die weltweite Batterienachfrage, die voraussichtlich um fast das 150-Fache steigen wird, gedeckt, was das Wachstum des Marktes für Wärmemanagementmaterialien weiter ankurbelt.

Wichtigste Akteure auf dem Markt für Wärmemanagementmaterialien:

- Henkel AG & Co. KGaA (Deutschland)

- 3M Company (USA)

- Honeywell International Inc. (USA)

- DuPont de Nemours, Inc. (USA)

- Parker Hannifin Corporation (Chomerics-Division) (USA)

- Wacker Chemie AG (Deutschland)

- Boyd Corporation (USA)

- Laird PLC (UK)

- Saint-Gobain SA (Frankreich)

- Momentive Performance Materials Inc. (USA)

- Dow Inc. (USA)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- Panasonic Corporation (Japan)

- Kaneka Corporation (Japan)

- Fujipoly Sarcon Corporation (Japan)

- Dexerials Corporation (Japan)

- European Thermodynamics Ltd (UK)

- tesa SE (Deutschland)

- Parker Hannifin Corporation (Chomerics-Division) (USA)

- LISAT Corporation (USA)

- HP Additive Manufacturing Solutions (USA)

- Boyd Corporation (USA)

- Mitsubishi Chemical Group (Japan)

- ZF (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Die Henkel AG & Co. KGaA ist mit ihrem umfassenden Portfolio an Dosierlösungen, darunter wärmeleitende Klebstoffe und Spaltfüller speziell für die Leistungselektronik von Automobilen, führend im Bereich der Wärmeleitmaterialien. Das Unternehmen konzentriert sich auf die Entwicklung hochzuverlässiger Schmierfette, die Ausfälle durch Auspumpen und Austrocknen in Hochtemperatur-Batteriemodulen von Elektrofahrzeugen verhindern.

- Die 3M Company nutzt ihre Expertise in Mikroreplikation und Materialwissenschaft, um fortschrittliche Wärmemanagementfolien, -pads und -bänder für Unterhaltungselektronik und Rechenzentrumsinfrastruktur herzustellen. Das Unternehmen entwickelt aktiv kompressible, leistungsstarke Schnittstellenmaterialien, die unebene Oberflächenstrukturen ausgleichen und gleichzeitig unter Kompression eine gleichbleibende Wärmeleitfähigkeit gewährleisten.

- Honeywell International Inc. hat sich als Lieferant hochwertiger Wärmeleitmaterialien für geschäftskritische Anwendungen in der Luft- und Raumfahrt sowie im Hochleistungsrechnen etabliert, wo Zuverlässigkeit unter extremen Bedingungen unerlässlich ist. Das Unternehmen bietet Phasenwechselmaterialien und Wärmeleitpasten an, die speziell für den Dauerbetrieb bei wiederholten Temperaturzyklen ohne Degradation oder Migration entwickelt wurden.

- DuPont de Nemours, Inc. nutzt seine langjährige Erfahrung in der Polymerwissenschaft, um wärmeleitende Silikone, Vergussmassen und Klebstoffe für Akkus in Elektrofahrzeugen und 5G-Telekommunikationshardware zu entwickeln. Das Unternehmen legt Wert auf halogenfreie und niedrigflüchtige Formulierungen, um die sich stetig weiterentwickelnden regulatorischen Anforderungen für Anwendungen in Innenräumen und im Automobilbereich zu erfüllen.

- Die Parker Hannifin Corporation (Division Chomerics) ist auf Hybridlösungen spezialisiert, die Wärmemanagement mit elektromagnetischer Abschirmung kombinieren und damit einen entscheidenden Bedarf in kompakten Elektronikgehäusen decken. Chomerics hat sich einen Namen für Spaltfüllpads und leitfähige Kittmassen gemacht, die ihre Leistungsfähigkeit über die in Industrie- und Verteidigungsumgebungen üblichen breiten Temperaturbereiche hinweg gewährleisten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Wärmemanagementmaterialien:

Der globale Markt für Wärmemanagementmaterialien ist durch die Dominanz diversifizierter US-amerikanischer Chemiekonzerne und spezialisierter deutscher und japanischer Materialwissenschaftsunternehmen geprägt. Ein entscheidender strategischer Wandel vollzieht sich: von der Bereitstellung passiver Produkte hin zur Entwicklung integrierter Wärmelösungen. Führende Akteure treiben die vertikale Integration voran, wie beispielsweise die Übernahme von Microtek Laboratories durch Alexium International zur Sicherung der Lieferketten für Phasenwechselmaterialien (PCM). Darüber hinaus kündigte HP Additive Manufacturing Solutions im November 2025 eine Reihe neuer Kooperationen und Innovationen an, um die Implementierung additiver Fertigung in verschiedenen Branchen zu beschleunigen. Ziel des Unternehmens ist es außerdem, Komplexität zu reduzieren und Kreativität zu fördern, indem es Ingenieuren, Entwicklern und Designern die richtigen Werkzeuge für die Konstruktion und Produktion bereitstellt und so die Wärmemanagementmaterialindustrie weltweit stärkt.

Unternehmenslandschaft des Marktes für Wärmemanagementmaterialien :

Neueste Entwicklungen

- Im März 2026 schloss die Boyd Corporation den Verkauf ihres Wärmetechnikgeschäfts an Eaton für 9,5 Milliarden US-Dollar erfolgreich ab, wodurch ihr Geschäftsbereich für technische Werkstoffe als unabhängige Organisation weitergeführt wird, die zusätzlich von Goldman Sachs Alternatives unterstützt wird.

- Im Dezember 2025 begannen die Mitsubishi Chemical Group und Boston Materials, Inc. eine Zusammenarbeit, die durch Investitionen der US-amerikanischen Corporate-Venture-Capital-Gruppe von MCG, bekannt als Diamond Edge Venture, ermöglicht wurde, um Fortschritte bei Wärmemanagementlösungen für Hochleistungsrechner und KI-Rechenzentren zu erzielen.

- Im Juni 2025 stellte ZF TherMas vor, um den Energiebedarf von Batterien durch verbesserte Wärmenutzung und Effizienz bei winterlichen Bedingungen zu reduzieren und gleichzeitig Heiz- und Kühlleistungen von fast 10 kW bei Temperaturen von -25 Grad Celsius und 35 Grad Celsius zu erzielen.

- Report ID: 8563

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.