Marktausblick für Semaglutid:

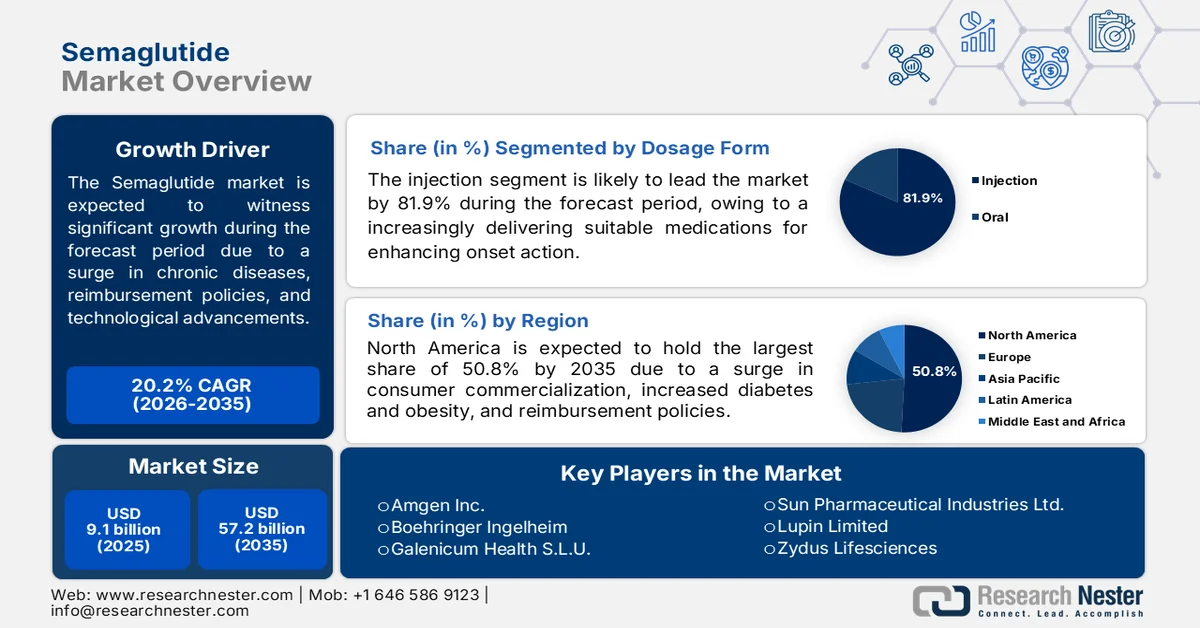

Der Markt für Semaglutid wurde im Jahr 2025 auf 9,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 57,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 20,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Semaglutid auf 10,9 Milliarden US-Dollar geschätzt.

Der globale Markt für Semaglutid wächst kontinuierlich. Gründe hierfür sind auslaufende Patente, Wettbewerbsvorteile, regionale Erstattungspolitiken, die steigende Diabetesprävalenz bei Jugendlichen, technologische Innovationen, das Wachstum der Pharmakotherapie und der Ausbau telemedizinischer Plattformen. Laut offiziellen Statistiken der NLM vom März 2023 wird die pharmakokinetische Methode zur Sicherstellung der Arzneimittelentwicklung eingesetzt. Dieser zeitaufwändige Prozess kann 10 bis 12 Jahre dauern, bis verschiedene wirtschaftliche Anwendungsgebiete erreicht sind. Dies entspricht einer geschätzten Investition von 2,6 Milliarden US-Dollar und ist mit der Prüfung der Sicherheit der Wirkstoffe verbunden. Diese Entwicklungsmöglichkeiten begünstigen letztendlich einige wenige Wirkstoffe im Gesamtentwicklungsprozess und tragen somit zur Stärkung des globalen Semaglutid-Marktes bei.

Darüber hinaus treiben der Trend hin zu präventiver kardiometabolischer Versorgung, die Integration von Wearables und digitaler Gesundheitsversorgung, die Einführung von Kostenträger-basierter Vorabgenehmigung und Stufentherapie sowie Direktwerbung und der Einfluss sozialer Medien den Semaglutid-Markt an. Wie ein im Februar 2025 im Journal of Medical Internet Research veröffentlichter Artikel zeigt, wurde in den USA eine Umfrage unter 5.591 Erwachsenen durchgeführt, um die Nutzung und Bereitschaft zur Nutzung von Wearables zu untersuchen. Die Studie ergab, dass 2022 bereits 36,3 % der Befragten Wearables nutzten. Zudem gaben 78,4 % an, solche Geräte nutzen zu wollen, und 26,5 % hatten sie bereits eingeführt. Darüber hinaus stieg die Nutzung von Wearables mit höherem Einkommen (50.000 bis 75.000 US-Dollar), was das Marktwachstum weiter beschleunigte.

Schlüssel Semaglutid Markteinblicke Zusammenfassung:

Regionale Highlights:

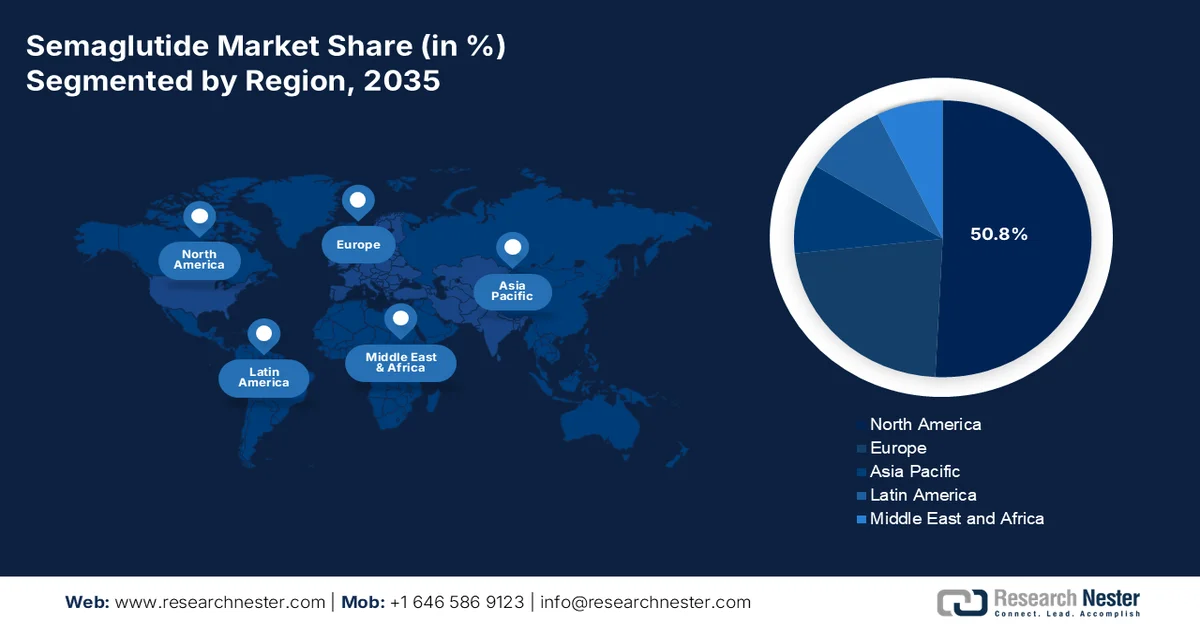

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 50,8 % am Semaglutid-Markt erreichen, wobei die regionale Expansion durch eine starke Direktvermarktung an Verbraucher, günstige Erstattungsausweitungen und die hohe Prävalenz von Diabetes und Adipositas begünstigt wird.

- Der asiatisch-pazifische Raum dürfte sich im Zeitraum 2026–2035 zum am schnellsten wachsenden regionalen Markt entwickeln. Beschleunigt wird diese Entwicklung durch steigende Gesundheitsausgaben, zunehmende Akzeptanz des GLP-1-Rezeptors, steigende Prävalenz von Fettleibigkeit und Diabetes sowie verbesserte Verfügbarkeit von Generika und Markenpräparaten.

Segmenteinblicke:

- Das Segment der Injektionspräparate im Semaglutid-Markt wird bis 2035 voraussichtlich einen Marktanteil von 81,9 % erreichen. Dieses Wachstum wird durch die direkte Verabreichung von Medikamenten in die Blutbahn, das Gewebe oder die Muskulatur verstärkt. Dadurch wird ein schnellerer Wirkungseintritt ermöglicht, die Behandlung von unkooperativen oder bewusstlosen Patienten erleichtert und der Verdauungstrakt umgangen, wodurch der Abbau des Wirkstoffs verhindert wird.

- Es wird erwartet, dass das Teilsegment Typ-2-Diabetes im Zeitraum 2026–2035 den zweitgrößten Marktanteil erreichen wird. Das Wachstum wird durch die Erkenntnis beflügelt, dass es sich um eine chronische Erkrankung handelt, bei der der Körper insulinresistent ist oder nicht genügend Insulin produziert, was zu einem hohen Blutzuckerspiegel führt.

Wichtigste Wachstumstrends:

- Häufigkeit von Ernährungsumstellungen

- Erweiterung der Wellnessprogramme

Größte Herausforderungen:

- Ethische Bedenken hinsichtlich der Off-Label-Verschreibung und der kosmetischen Nutzung

- Proteinstabilität und Anforderungen an die Kühlkette

Wichtige Akteure: Novo Nordisk (Dänemark), Eli Lilly and Company (USA), Pfizer Inc. (USA), F. Hoffmann-La Roche AG (Schweiz), AstraZeneca plc (Großbritannien), Amgen Inc. (USA), Boehringer Ingelheim (Deutschland), Galenicum Health SLU (Spanien), Abbott Laboratories (USA), Dr. Reddy's Laboratories (Indien), Sun Pharmaceutical Industries Ltd. (Indien), Lupin Limited (Indien), Zydus Lifesciences (Indien), Torrent Pharmaceuticals (Indien), Glenmark Pharmaceuticals (Indien), Alkem Laboratories (Indien), Natco Pharma (Indien), MSN Laboratories (Indien), Eris Lifesciences (Indien), Emcure Pharmaceuticals (Indien), Samsung Bioepis Co., Ltd. (Südkorea), Epis NexLab Co., Ltd. (Südkorea).

Global Semaglutid Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,1 Milliarden US-Dollar

- Marktgröße 2026: 10,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 57,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 20,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (50,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Frankreich

- Schwellenländer: Indien, Südkorea, Brasilien, Saudi-Arabien, Indonesien

Last updated on : 27 May, 2026

Semaglutid-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Verbreitung veränderter Ernährungsgewohnheiten: Der weltweite Trend zu vermehrtem Konsum kalorienreicher und verarbeiteter Lebensmittel, abnehmender körperlicher Aktivität und sitzenden Tätigkeiten beflügelt den Markt für Semaglutid. Laut offiziellen Statistiken des US-Landwirtschaftsministeriums (USDA) vom Juni 2024 machen Lebensmittel durchschnittlich 40 % der Gesamtausgaben aus, insbesondere in Ländern mit niedrigem Einkommen, und 22 % in Ländern mit mittlerem Einkommen. Angesichts der zunehmenden Bedeutung einkommensabhängiger Ernährungsgewohnheiten und des weltweiten Bevölkerungswachstums von 39 % wird erwartet, dass die Verfügbarkeit von Nahrungsmittelkalorien bis Ende 2050 um 44 % steigt, begleitet von einem Anstieg des Kaloriengehalts landwirtschaftlicher Erzeugnisse um 47 %. Diese Entwicklungen bieten dem Markt für Semaglutid in verschiedenen Regionen enorme Wachstumschancen.

- Expansion von Wellnessprogrammen: Steigende Mitarbeiterzahlen, insbesondere in Westeuropa und Nordamerika, führen zu einem verstärkten Einsatz von Semaglutid in betrieblichen Gesundheitsförderungs- und Mitarbeiterberatungsprogrammen. Wie ein Artikel des Global Wellness Institute aus dem Jahr 2025 zeigt, hat sich die Wellnessbranche bis 2024 erfolgreich verdoppelt und ein Volumen von 6,8 Billionen US-Dollar erreicht. Für die kommenden fünf Jahre wird ein Wachstum von 7,6 % erwartet, sodass die Branche bis Ende 2029 voraussichtlich rund 9,8 Billionen US-Dollar erreichen wird. Parallel dazu verzeichnete der Bereich der langfristigen Wellness ein jährliches Wachstum von 6,5 %, während das weltweite Bruttoinlandsprodukt (BIP) jährlich um 3,2 % zulegte. Dies eröffnet dem Semaglutid-Markt enorme Wachstumschancen.

Globale Wellness-Ökonomie-Analyse, 2024

Kategorien | Wachstum (USD) |

Traditionelle und komplementäre Medizin | 606 Milliarden |

Öffentliche Gesundheit, Prävention und personalisierte Medizin | 676 Milliarden |

Gesunde Ernährung, Nährstoffe & Gewichtsabnahme | 1,148 Milliarden |

Körperliche Aktivität | 1,144 Milliarden |

Körperpflege & Schönheit | 1,350 Milliarden |

Wellness-Tourismus | 894 Milliarden |

Psychisches Wohlbefinden | 268 Milliarden |

Wellness-Immobilien | 548 Milliarden |

Spas | 157 Milliarden |

Quellen | 72 Milliarden |

Betriebliches Gesundheitsmanagement | 53 Milliarden |

Quelle: Global Wellness Institute

Herausforderungen

- Ethische Bedenken bei der Anwendung außerhalb der zugelassenen Indikationen und der kosmetischen Nutzung: Die hohe Nachfrage nach Semaglutid hat zu einer erheblichen Anwendung außerhalb der zugelassenen Indikationen geführt, insbesondere bei Patienten, die die klinischen Kriterien für eine Diabetes- oder Adipositasbehandlung nicht erfüllen. Dies betrifft auch Personen, die aus kosmetischen Gründen, wie z. B. zur Gewichtsreduktion vor der Hochzeit oder zur Vorbereitung auf den Strandurlaub, eine moderate Gewichtsabnahme anstreben. Zwar dürfen Ärzte zugelassene Medikamente auch für nicht zugelassene Zwecke verschreiben, doch wirft diese Praxis ethische Bedenken hinsichtlich der Ressourcenverteilung auf, insbesondere bei Lieferengpässen. Darüber hinaus kann es bei Patienten mit einem tatsächlichen medizinischen Bedarf an Blutzuckerkontrolle oder einer Reduktion des kardiovaskulären Risikos zu Verzögerungen oder Ablehnungen der Medikamentenversorgung kommen, da die Produktionskapazitäten für Patienten umgeleitet werden, die Semaglutid zu ästhetischen Zwecken anwenden. Dies schränkt den Markt für Semaglutid ein.

- Proteinstabilität und Kühlkettenanforderungen: Semaglutid ist ein Peptid-basiertes Therapeutikum, das sich bei Temperaturen außerhalb des engen Temperaturbereichs schnell zersetzt. Diese thermische Instabilität erfordert strenge Kühlkettenauflagen entlang des gesamten Vertriebswegs, vom Hersteller bis zum Patienten. Jede Unterbrechung der Kühlkette, sei es beim Lufttransport, der Lagerung, der lokalen Auslieferung oder der Patientenversorgung, kann die Wirksamkeit des Medikaments beeinträchtigen oder es sogar gefährden. Dies stellt insbesondere Regionen mit unzuverlässiger Stromversorgung, heißem Klima oder eingeschränktem Zugang zu medizinischen Kühlgeräten vor besondere Herausforderungen. Darüber hinaus fehlt es ländlichen Apotheken in Entwicklungsländern oft an einer zuverlässigen Stromversorgung für Impfstoffkühler, geschweige denn an den für die Arzneimittellagerung erforderlichen überwachten Kühlschränken, was sich negativ auf den Semaglutid-Markt auswirkt.

Marktgröße und Prognose für Semaglutid:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

20,2 % |

|

Marktgröße im Basisjahr (2025) |

9,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

57,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Semaglutid:

Segmentanalyse der Darreichungsformen

Basierend auf der Darreichungsform wird erwartet, dass das Segment der Injektionspräparate bis Ende 2035 mit 81,9 % den größten Marktanteil am Semaglutid-Markt erreichen wird. Das Wachstum dieses Segments ist primär auf die direkte Verabreichung von Medikamenten in den Blutkreislauf, das Gewebe oder die Muskulatur zurückzuführen. Dies ermöglicht einen schnelleren Wirkungseintritt, die Behandlung von unkooperativen oder bewusstlosen Patienten und die Umgehung des Verdauungstrakts, wodurch der Abbau des Wirkstoffs verhindert wird. Laut offiziellen Statistiken der NLM vom August 2025 wurde eine 1:1-Zuordnungsanalyse zwischen den Darreichungsformen der Europäischen Direktion für die Qualität von Arzneimitteln und Gesundheitswesen (EDQM) und denen der US-amerikanischen FDA, von Health Canada, der Systematisierten Nomenklatur der Medizin (SNOMED) und des Clinical Data Interchange Standards Consortium (CDISC) durchgeführt. Bei Health Canada lag der Anteil der pharmazeutischen Darreichungsformen bei 16 %, bei der US-amerikanischen FDA bei 22 %, bei CDISC bei 20 % und bei SNOMED bei 45 %, was das Wachstum des Segments zusätzlich beflügelte.

Indikationssegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Teilsegment Typ-2-Diabetes, das zum Indikationssegment gehört, den zweitgrößten Marktanteil am Semaglutid-Markt einnehmen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch die Anerkennung von Typ-2-Diabetes als chronische Erkrankung begünstigt, bei der der Körper Insulin nicht ausreichend produziert oder resistent gegen Insulin ist, was zu einem erhöhten Blutzuckerspiegel führt. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom November 2024 leiden weltweit über 95 % der von Diabetes Betroffenen an Typ-2-Diabetes. Darüber hinaus leben laut einem Regierungsartikel der CDC vom Mai 2024 in den USA über 40 Millionen Menschen mit Diabetes, was fast jedem achten Einwohner entspricht. In dieser Region sind zudem fast 90 bis 95 % der Bevölkerung von Typ-2-Diabetes betroffen, der häufig bei Menschen über 45 Jahren auftritt. Dies trägt weltweit zum Marktwachstum und zur Nachfrage bei.

Segmentanalyse der Vertriebskanäle

Das Segment der Krankenhausapotheken, das Teil des Vertriebskanals ist, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil am Semaglutid-Markt erreichen. Die Entwicklung dieses Segments ist maßgeblich auf seine Rolle als wichtiger Vertriebskanal für Semaglutid zurückzuführen, da es primär als erste Anlaufstelle für die Verschreibung und Abgabe an neu diagnostizierte Patienten dient. Im Krankenhaus wird die Semaglutid-Therapie häufig unter direkter ärztlicher Aufsicht begonnen, insbesondere bei Patienten mit komplexen Stoffwechselprofilen, gleichzeitig bestehenden Herz-Kreislauf-Erkrankungen oder solchen, die eine sorgfältige Dosistitration erfordern. Dieser Kanal ist besonders wichtig in Märkten, in denen GLP-1-Rezeptoragonisten erstmals im Rahmen von stationären oder ambulanten Facharztkonsultationen eingesetzt werden. Darüber hinaus profitieren Krankenhausapotheken von robusten Bestandsverwaltungssystemen, die eine kontinuierliche Versorgung mit temperaturempfindlichen Darreichungsformen gewährleisten.

Unsere detaillierte Analyse des Semaglutid- Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Darreichungsform |

|

Anzeige |

|

Vertriebskanal |

|

Endbenutzer |

|

Typ |

|

Produkt |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Semaglutid-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 50,8 % den größten Marktanteil am Semaglutid-Markt halten. Das Marktwachstum in der Region ist vor allem auf die starke Direktvermarktung an Verbraucher, günstige Erstattungsausweitungen und die hohe Prävalenz von Diabetes und Adipositas zurückzuführen. Laut offiziellen Statistiken der US-amerikanischen Gesundheitsbehörde CDC vom Mai 2024 lag die Adipositasprävalenz bei Erwachsenen über 20 Jahren in den USA bei 41,9 %. Die Prävalenz von schwerer Adipositas betrug 9,2 %. Dies bedeutet, dass über 100 Millionen Erwachsene von dieser Krankheit betroffen sind und mehr als 22 Millionen an schwerer Adipositas leiden. Darüber hinaus ist die Prävalenz von schwerer Adipositas gegenüber den Vorjahren um 30,5 % gestiegen, was das Wachstum des Semaglutid-Marktes in der Region begünstigt.

Der Markt für Semaglutid in den USA wächst signifikant. Gründe hierfür sind die Medicare-Programme, private Krankenversicherungen, die Zulassung von Semaglutid zur Reduktion kardiovaskulärer Risiken durch die FDA, der intensive Wettbewerb zwischen den Marken und die orale Darreichungsform. Wie ein Artikel der American Heart Association Journals vom Juni 2024 berichtet, sind schätzungsweise 9,9 % der Erwachsenen in den USA, also rund 28,6 Millionen Menschen, von Herz-Kreislauf-Erkrankungen wie Schlaganfall, Vorhofflimmern, Herzinsuffizienz und koronarer Herzkrankheit betroffen. Auch der demografische Wandel beeinflusst das Schlaganfallrisiko. So wird beispielsweise Ende 2030 jeder Fünfte über 65 Jahre alt sein. Die Zahl der über 85-Jährigen wird sich bis 2035 voraussichtlich fast verdoppeln (von 6,5 Millionen auf 11,8 Millionen) und bis 2060 fast verdreifachen (auf 19 Millionen). Dies wird das Wachstum des Semaglutid-Marktes zusätzlich ankurbeln.

Das staatliche Einheitskrankenversicherungssystem, die Zulassung von generischem Semaglutid, der Patentablauf aufgrund ausbleibender Gebührenzahlungen, die bestehenden Versorgungssicherheitsgesetze der Provinzen, Erstattungsmodelle für die Indikation Adipositas und umfassende gesellschaftliche Wertmodelle sind einige der Faktoren, die den Semaglutid-Markt in Kanada antreiben. Laut einem Artikel des Canadian Health Policy Journal vom April 2026 führte die Regierung die Meistbegünstigungsklausel (MFN) für rezeptspezifische Arzneimittelpreise ein. Diese sieht vor, dass Markenmedikamente ohne Konkurrenz zu den niedrigsten Preisen angeboten werden, basierend auf einem Pro-Kopf-BIP von nahezu 60 %. Auf Grundlage dieser Politik werden die Preise im Land häufig als angemessene prozentuale Senkung dargestellt, um eine niedrige Erschwinglichkeitsschwelle von 50.000 USD pro qualitätsbereinigtem Lebensjahr zu erreichen und so den Markt anzukurbeln.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird erwartet, dass sich der Markt für Semaglutid im Prognosezeitraum zum am schnellsten wachsenden entwickelt. Die Marktentwicklung in dieser Region wird maßgeblich durch steigende Gesundheitsausgaben, eine zunehmende Akzeptanz des GLP-1-Rezeptors, die steigende Prävalenz von Adipositas und Diabetes, die wachsende Nachfrage nach effektiven Therapien zur Blutzuckerkontrolle sowie die verbesserte Verfügbarkeit von Generika und Markenpräparaten angetrieben. Laut offiziellen Statistiken der NLM vom Juli 2025 ist China die größte Volkswirtschaft der Region, gefolgt von Südkorea, Indien und Japan. Diese vier Länder erwirtschaften zusammen 70,8 % der regionalen Wirtschaft und tragen maßgeblich zu den 15 größten BIPs bei. Darüber hinaus ist die Anzahl der Ärzte pro 1.000 Einwohner ein wichtiger Indikator für die Gesundheitsausgaben in der Region und deutet somit auf positive Wachstumsaussichten für den Semaglutid-Markt hin.

Der Markt für Semaglutid gewinnt in Japan zunehmend an Bedeutung. Gründe hierfür sind die Verfügbarkeit von Therapien, der Anstieg von Telearbeit, die weit verbreitete Verbreitung eines sitzenden Lebensstils, die Zunahme chronischer Erkrankungen sowie die steigende Zahl von Diabetes- und Adipositaspatienten. Der japanische Semaglutid-Markt hatte 2025 einen Wert von 242,7 Millionen US-Dollar und soll bis Ende 2026 auf 299,2 Millionen US-Dollar anwachsen. Bis Ende 2035 wird ein weiterer Anstieg auf 1.955,5 Millionen US-Dollar erwartet, was einem Wachstum von 23,2 % entspricht. Wie ein Artikel der NLM vom März 2023 berichtet, leiden über 90 % der Erwachsenen in Japan über 75 Jahre an einer chronischen Erkrankung, und schätzungsweise 80 % von ihnen sind von mehreren chronischen Erkrankungen betroffen. Darüber hinaus wurde eine klinische Studie an 2.481 Internetnutzern im Land durchgeführt, von denen 24,5 % an Bluthochdruck, 10,1 % an einer chronischen Lungenerkrankung, 7,7 % an einer Angststörung oder Depression und 7,2 % an Krebs litten, was die Marktnachfrage steigerte.

Aspekte wie die Indikation zur Behandlung chronischer Übergewichtserkrankungen, staatliche Ausgaben für die Diabetesversorgung, die rasante Entwicklung von Biosimilars, nationale Erstattungsstrategien, verbesserte Patientenzugänglichkeit, das wachsende Bewusstsein für innovative Diabetestherapien und die Ausweitung des Vertriebs auf Provinzebene sind einige der Trends, die den Semaglutid-Markt in China ankurbeln. Laut einem im Februar 2023 von der NLM veröffentlichten Artikel wird die Diabetesprävalenz in China bei Erwachsenen zwischen 20 und 79 Jahren bis Ende 2030 voraussichtlich von 8,2 % auf 9,7 % steigen. Entsprechend werden die Gesamtausgaben für Diabetes voraussichtlich von 250,2 Milliarden US-Dollar auf 460,4 Milliarden US-Dollar ansteigen, was einem jährlichen Wachstum von 6,3 % entspricht. Darüber hinaus wird erwartet, dass die Gesamtausgaben für Diabetes im Verhältnis zum BIP bis zum selben Jahr von 1,5 % auf 1,6 % steigen und somit die Marktentwicklung weiter fördern.

Prognostizierte Gesamtausgaben für Diabetes (direkte und indirekte Kosten in Milliarden USD) in China, 2019–2030

Provinz | 2019 | 2020 | 2025 | 2030 | Jährliche Wachstumsrate in % im Zeitraum 2020-2030 |

Nordost | |||||

Heilongjiang | 4,8 (3,8 und 0,9) | 5.1 (4.1 und 1.1) | 6,9 (5,5 und 1,4) | 8,5 (7,0 und 1,5) | 5.2 (5.6 und 3.5) |

Jilin | 4.4 (3.3 und 1.1) | 4,8 (3,6 und 1,2) | 6,6 (4,7 und 1,9) | 8.2 (5.9 und 2.3) | 5.6 (5.2 und 6.7) |

Liaoning | 9,7 (7,4 und 2,3) | 10,5 (8,0 und 2,6) | 14,5 (10,7 und 3,7) | 17,9 (13,8 und 4,1) | 5.4 (5.7 und 4.5) |

Norden | |||||

Peking | 17,8 (15,6 und 2,3) | 19.1 (16.6 und 2.5) | 26,1 (21,9 und 4,3) | 33,5 (27,8 und 5,7) | 5,8 (5,3 und 8,3) |

Hebei | 10,6 (8,6 und 2,0) | 11,5 (9,2 und 2,3) | 16,0 (12,6 und 3,4) | 20,4 (16,5 und 3,9) | 5,9 (6,0 und 5,4) |

Innere Mongolei | 5,8 (4,5 und 1,3) | 6.3 (4.9 und 1.4) | 9.1 (6.6 und 2.5) | 12,3 (8,7 und 3,7) | 7.0 (6.0 und 9.9) |

Shanxi | 6.0 (5.0 und 1.0) | 6,5 (5,3 und 1,2) | 9.1 (7.2 und 1.9) | 11,8 (9,4 und 2,5) | 6.2 (5.8 und 7.6) |

Tianjin | 5.3 (3.9 und 1.7) | 5,8 (4,2 und 1,6) | 8.1 (5.5 und 2.7) | 10,6 (7,0 und 3,6) | 6.2 (5.3 und 8.3) |

Quelle: NLM

Einblicke in den europäischen Markt

Der europäische Markt für Semaglutid wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die länderspezifischen Unterschiede in den Erstattungspolitiken, den raschen Wandel im Gesundheitswesen, das dezentrale Gesundheitssystem, die hohen Gesundheitsausgaben des NHS und den regionalen Ansatz zur Nutzung von Gesundheitsdaten begünstigt. Laut offiziellen Statistiken der Frontiers Organization vom März 2026 stieg der durchschnittliche Anteil der Gesundheitsausgaben am regionalen BIP signifikant um einen Prozentpunkt auf 9,2 %. Die Schweiz war 2023 mit 6.894,1 US-Dollar pro Kopf der größte Ausgabenposten in der Region, gefolgt von Norwegen mit 6.608,6 US-Dollar und Deutschland mit 6.301,5 US-Dollar. Auch in Finnland, Dänemark, Irland, Frankreich, Luxemburg, Belgien, Schweden, den Niederlanden und Österreich liegen die Ausgaben über dem Durchschnitt von 3.814 US-Dollar, was die Marktpräsenz weiter stärkt.

Analyse der Gesundheitsausgaben in Europa, 2023

Länder | USD Kaufkraftparität (Millionen) | USD Kaufkraftparität (pro Kopf) | BIP% |

Österreich | 52.087,4 | 5.704,4 | 11.2 |

Belgien | 62.657,2 | 5.319,2 | 10.8 |

Bulgarien | 15.641,0 | 1.426,8 | 7.9 |

Kroatien | 9.122,0 | 2.365,2 | 7.1 |

Zypern | 3.104,0P | 3.253P | 8.1P |

Tschechien | 36.988,3 | 3.404,3 | 8.4 |

Dänemark | 28.886,5 | 5.485,4 | 9,5 |

Quelle: Frontiers Organisation

Der Markt für Semaglutid gewinnt in Deutschland zunehmend an Bedeutung. Gründe hierfür sind die strukturellen Vorteile des heimischen Gesundheitssystems, die dezentrale gesetzliche Krankenversicherung, ein starker privater Versicherungssektor, eine etablierte pharmazeutische Produktionsbasis und die Ausweitung der Zulassung. Wie ein Artikel der German Trade & Invest (GTAI) aus dem Jahr 2026 berichtet, belief sich der Umsatz der deutschen Pharmaindustrie auf 69,6 Milliarden US-Dollar, bei einer jährlichen Wachstumsrate von 6,4 % und über 600 Pharmaunternehmen. Darüber hinaus investierten deutsche Pharmaunternehmen bis 2022 großzügige 11,1 Milliarden US-Dollar in Forschung und Entwicklung und meldeten 613 Patente im Pharmabereich beim zuständigen Patentamt an. All diese Entwicklungen in der heimischen Industrie tragen zum stetigen Wachstum des Marktes in Deutschland bei.

Die Bewertung von Gesundheitstechnologien, staatliche Strategien, die proaktive Aufnahme von Medikamenten zur Gewichtsreduktion in die Arzneimittellisten, die Ausweitung der verfügbaren Mengen und hochpreisige Therapien der nächsten Generation sind einige der Trends, die den Semaglutid-Markt in Großbritannien ankurbeln. Laut einem Artikel der NLM vom März 2026 litten 2022 29 % der Erwachsenen in England an Adipositas, die mit einem stark erhöhten Risiko für Herz-Kreislauf-Erkrankungen einhergeht. Daher führte die britische Regierung im Bereich des Gesundheitsmanagements den National Enhanced Service (NES) ein, der jedem Patienten mit diagnostizierter Adipositas 15,50 USD erstattet. Gleichzeitig wurde das digitale Gewichtsmanagementprogramm (DWMP) des National Health Service (NHS) für Personen ab 18 Jahren eingeführt, was das Marktwachstum weiter beflügelte.

Wichtige Akteure auf dem Semaglutid-Markt:

- Novo Nordisk (Dänemark)

- Eli Lilly and Company (USA)

- Pfizer Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- AstraZeneca plc (UK)

- Amgen Inc. (USA)

- Boehringer Ingelheim (Deutschland)

- Galenicum Health SLU (Spanien)

- Abbott Laboratories (USA)

- Dr. Reddy's Laboratories (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Limited (Indien)

- Zydus Lifesciences (Indien)

- Torrent Pharmaceuticals (Indien)

- Glenmark Pharmaceuticals (Indien)

- Alkem Laboratories (Indien)

- Natco Pharma (Indien)

- MSN Laboratories (Indien)

- Eris Lifesciences (Indien)

- Emcure Pharmaceuticals (Indien)

- Samsung Bioepis Co., Ltd. (Südkorea)

- Epis NexLab Co., Ltd. (Südkorea)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Novo Nordisk dominiert mit seinen Markenprodukten Ozempic, Wegovy und Rybelsus den Weltmarkt. Das Unternehmen verteidigt seine Marktführerschaft weiterhin durch aggressive Kapazitätserweiterungen, Studien zur Anwendungserweiterung und die Entwicklung von Produkten der nächsten Generation.

- Eli Lilly and Company nutzte seinen dualen GIP/GLP-1-Agonisten Tirzepatid (Mounjaro/Zepbound), um bedeutende Marktanteile bei Diabetes und Adipositas zu gewinnen. Die aggressive Direktmarketingstrategie und die wettbewerbsfähigen Preise des Unternehmens haben den Wettbewerb im Markt für Marken-GLP-1-Medikamente verschärft.

- Pfizer Inc. hat seine Strategie auf den oralen GLP-1-Rezeptoragonisten-Markt ausgerichtet und entwickelt Danuglipron als potenzielle einmal täglich einzunehmende Tablette, um direkt mit Rybelsus zu konkurrieren. Der Fokus des Unternehmens auf oral einzunehmende niedermolekulare Wirkstoffe zielt darauf ab, die komplexen Herstellungsbedingungen und die Kühlkettenanforderungen injizierbarer Peptide zu überwinden.

- Die F. Hoffmann-La Roche AG verfolgt erfolgreich einen partnerschaftlichen Ansatz und ist über strategische Lizenz- und Kooperationsvereinbarungen anstatt über eigene Programme in den GLP-1-Markt eingestiegen. Das Unternehmen nutzt seine Expertise in den Bereichen Diagnostik und digitale Gesundheit, um integrierte Lösungen für das Management von Stoffwechselerkrankungen auf Basis von GLP-1-Therapien zu entwickeln.

- AstraZeneca plc ist mit seinem etablierten Portfolio an DPP-4-Inhibitoren weiterhin im Markt für Inkretin-basierte Therapien präsent und prüft gleichzeitig aktiv Pipeline-Möglichkeiten im Bereich der GLP-1-Multiagonisten der nächsten Generation. Die Strategie des Unternehmens konzentriert sich auf kardiometabolische Kombinationstherapien, die GLP-1-Mechanismen mit anderen kardiovaskulären Schutzsubstanzen kombinieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Semaglutid-Markt:

Der globale Markt für Semaglutid wird von Novo Nordisk in Dänemark dominiert, einem führenden Anbieter, der mit seinen patentierten Produkten Ozempic, Wegovy und Rybelsus den Großteil des weltweiten Angebots abdeckt. Die Wettbewerbslandschaft verändert sich rasant, seit der Patentablauf in Indien im März 2026 eine Welle von Generika-Einführungen durch über ein Dutzend indische Hersteller auslöste. Zu den wichtigsten strategischen Initiativen zählen Lizenz- und Liefervereinbarungen, wie beispielsweise die Partnerschaft von Lupin mit dem spanischen Unternehmen Galenicum für den Vertrieb in 23 Ländern und die Zulassung von Dr. Reddy’s in Kanada durch den CDMO-Partner OneSource. Darüber hinaus gaben Samsung Bioepis Co., Ltd. und Epis NexLab Co., Ltd. im März 2026 eine Forschungskooperation und eine Lizenzvereinbarung mit G2GBIO zur Entwicklung geeigneter Wirkstoffe bekannt, was das Wachstum der Semaglutid-Branche weiter ankurbeln wird.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Mai 2026 gab Novo Nordisk bekannt, dass der Ausschuss für Humanarzneimittel (CHMP) der Europäischen Arzneimittel-Agentur (EMA) die Vermarktung von Wegovy® 7,2 mg zusammen mit einmal wöchentlich injizierbarem Semaglutid 7,2 mg in einem Einzeldosis-Pen für Menschen mit Adipositas genehmigt hat.

- Im Februar 2026 teilte Eli Lilly and Company mit, dass die US-amerikanische Arzneimittelbehörde FDA die Erweiterung der Zulassung für Zepbound® (Tirzepatid) akzeptiert hat, um den KwikPen® für die Anwendung durch einen einzelnen Patienten mit vier Dosen, der eine einmonatige Behandlung mit einem einzigen Gerät ermöglicht, effektiv mit einzubeziehen.

- Im März 2025 schloss Roche eine herausragende Lizenzvereinbarung und Kooperation mit Zealand Pharma zur gemeinsamen Vermarktung und Entwicklung von Petrelintid als eigenständige Therapie und als Fixdosiskombination mit Roches führendem Inkretinpräparat CT-388 ab.

- Report ID: 8588

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.