Marktausblick für Satellitenantriebssysteme:

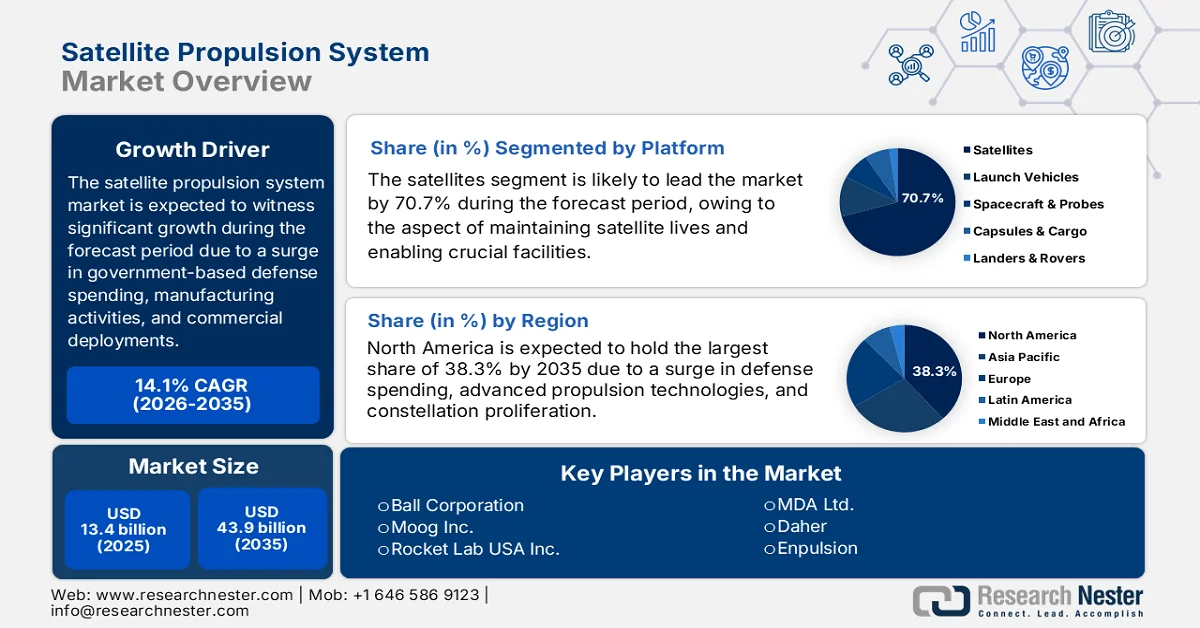

Der Markt für Satellitenantriebssysteme hatte im Jahr 2025 einen Wert von über 13,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich 43,9 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 14,1 % im Prognosezeitraum 2026-2035 entspricht. Im Jahr 2026 wird der Markt für Satellitenantriebssysteme auf 15,2 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Satellitenantriebssysteme expandiert signifikant. Zu den grundlegenden Faktoren zählen staatliche Verteidigungsausgaben, der Aufbau kommerzieller Megakonstellationen, der Strukturwandel in der Fertigung, die strategische Neuausrichtung hin zu In-Orbit-Diensten und die Integration von KI in das Antriebsmanagement. Laut offiziellen Statistiken der Satellite Industry Association (SIA) vom Juni 2022 wurden insgesamt 1.713 kommerzielle Satelliten in Betrieb genommen, was einem Anstieg von über 40 % entspricht. Darüber hinaus umkreisen derzeit 4.582 Satelliten die Erde, ein Zuwachs von 179 % in den letzten fünf Jahren. Die kommerzielle Satellitenindustrie dominiert weiterhin den Markt mit einem Umsatz von 279 Milliarden US-Dollar und einem Anteil von 72 % am globalen Raumfahrtgeschäft. Dies trägt maßgeblich zum Marktwachstum bei.

Darüber hinaus treiben additive Fertigungsverfahren für Antriebskomponenten, der Ausbau der Infrastruktur für Treibstoffbetankung und Wartung im Orbit, KI-gestützte Antriebsmanagementsysteme sowie modulare Antriebsbausätze für die schnelle Integration den globalen Markt für Satellitenantriebssysteme an. Wie ein Artikel im International Journal of Hydrogen Energy vom November 2024 berichtet, wird die Luftfahrtindustrie bis Ende 2040 voraussichtlich um 20 % wachsen, was einem Anstieg des Treibstoffbedarfs um fast 38 % bzw. 120 Milliarden Liter entspricht – allein in den USA. Dieses Wachstum wird zudem einen Anstieg der Emissionen um 12 % in dieser Branche verursachen. Die Branche verfolgt außerdem ambitionierte Ziele zur Reduzierung des Kohlendioxidgehalts pro Passagier um 75 % und der Stickoxidemissionen um 90 % bis Ende 2050, was sich positiv auf die Marktentwicklung auswirkt.

Schlüssel Satellitenantriebssystem Markteinblicke Zusammenfassung:

Regionale Highlights:

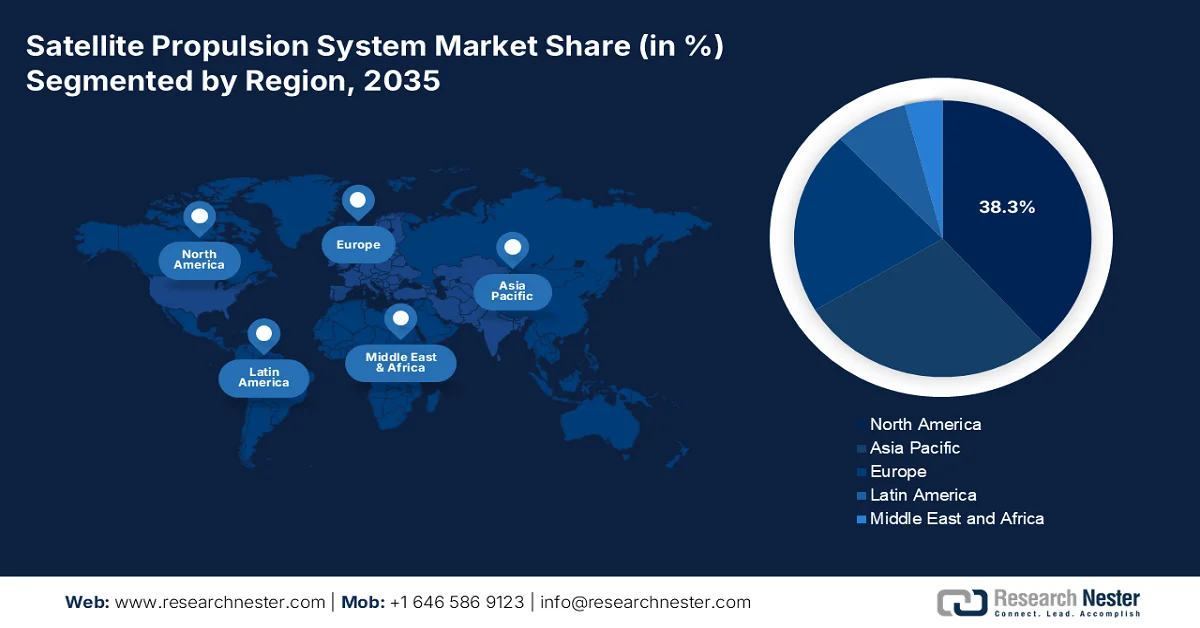

- Es wird erwartet, dass Nordamerika bis 2035 einen dominanten Anteil von 38,3 % am Markt für Satellitenantriebssysteme einnehmen wird, angetrieben durch steigende Verteidigungsausgaben und die rasche Expansion von LEO-Satellitenkonstellationen.

- Für Europa wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, angetrieben durch steigende staatliche Investitionen und eine starke Verlagerung hin zu umweltfreundlichen Antriebstechnologien.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment Satelliten bis 2035 einen führenden Anteil von 70,7 % am Markt für Satellitenantriebssysteme ausmachen wird, was auf seine entscheidende Rolle bei der Satellitenmanövrierung, der Verlängerung der Lebensdauer und den wesentlichen Orbitalfunktionen zurückzuführen ist.

- Das Segment der großen Satelliten (>1.000 kg) dürfte bis 2035 den zweithöchsten Marktanteil erreichen, was auf ihren umfassenden Einsatz in den Bereichen Verteidigung, Telekommunikation und Weltraummissionen mit hoher Leistung zurückzuführen ist.

Wichtigste Wachstumstrends:

- Die Kommerzialisierung der Infrastruktur für den Weltraum und den Mond

- Der Übergang zu nicht-xenon-elektrischem Antrieb

Größte Herausforderungen:

- Komplexitäten in den Bereichen Regulierung, Exportkontrolle und Compliance

- Technologische Veralterung und Integrationsrisiken

Wichtige Akteure: Northrop Grumman Corporation (USA), Lockheed Martin Corporation (USA), The Boeing Company (USA), L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (USA), Space Exploration Technologies Corp. (SpaceX) (USA), Blue Origin LLC (USA), Safran SA (Frankreich), Airbus Defence and Space (Frankreich), Thales Alenia Space (Frankreich), ArianeGroup GmbH (Frankreich/Deutschland), OHB SE (Deutschland), Mitsubishi Electric Corporation (Japan), IHI Corporation (Japan), Ball Corporation (USA), Moog Inc. (USA), Rocket Lab USA Inc. (USA), Bellatrix Aerospace Private Limited (Indien), Indian Space Research Organization (ISRO) (Indien), Rafael Advanced Defense Systems Ltd. (Israel), MDA Ltd. (Kanada), Daher (Frankreich), Enpulsion (Österreich).

Global Satellitenantriebssystem Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 13,4 Milliarden US-Dollar

- Marktgröße 2026: 15,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 43,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 14,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, Deutschland, Niederlande, China, Japan

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 27 March, 2026

Markt für Satellitenantriebssysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die Kommerzialisierung der Infrastruktur im Weltraum und auf dem Mond: Der erfolgreiche Aufbau geplanter Mondlandeplätze, kommerzieller Raumstationen und Oberflächenhabitate hat den Bedarf an Antriebssystemen erhöht und damit den globalen Markt für Satellitenantriebssysteme positiv beeinflusst. Laut einem Artikel von Georgia Tech vom Oktober 2025 werden in den kommenden Jahren voraussichtlich 10 bis 20 Satellitenmissionen zum Mond starten. Zudem dehnt sich der zislunare Raum von der geostationären Umlaufbahn bis zum Mond aus und bietet ein Gebiet mit einem Volumen, das 2.000-mal größer ist als die Erdumlaufbahn. Gleichzeitig muss jeder der 50 Satelliten in der Mondumlaufbahn durchschnittlich viermal jährlich Manöver durchführen können, um Kollisionen zu vermeiden – ein ideales Umfeld für die Entwicklung des Marktes für Satellitenantriebssysteme.

- Der Wandel hin zu Xenon-freien elektrischen Antrieben: Die volatile Preisstrategie und die begrenzte Verfügbarkeit von Xenon, dem bevorzugten Treibstoff für elektrische Triebwerke, haben die Entwicklung und den Einsatz alternativer Treibstoffe beschleunigt und treiben damit den Markt für Satellitenantriebssysteme an. Dieser Wandel wird maßgeblich durch die wirtschaftlichen Gegebenheiten von Megakonstellationen mit unterschiedlichen Triebwerken befeuert, bei denen die Treibstoffkosten einen wesentlichen Teil der Betriebsausgaben ausmachen. Wie ein Datenbericht des High Power Electric Propulsion Laboratory vom Dezember 2024 zeigt, liefert das 2022 gestartete 3000-HET-Hall-Triebwerk eine Leistung von 150 bis 500 Watt, einen Schub von 9 bis 22 mN, eine Impulsrate von 1100 bis 1700 Krs und einen Wirkungsgrad von 0,2 bis 0,3. Dies deutet auf ein enormes Wachstumspotenzial für den Markt hin.

- Vertikale Integration bei Satellitenbetreibern: Die zunehmende Präsenz von Satellitenkonstellationsbetreibern führt dazu, dass diese ihre Antriebskapazitäten intern aufbauen und sich weniger auf Drittanbieter verlassen. Laut einem Artikel der ISRO vom April 2023 umfasst der aktuelle Antrieb von Weltraumobjekten über 7.000 operationelle Satelliten, die die Erde in unterschiedlichen Höhen umkreisen und dabei verschiedene Weltraumtrümmer mitführen. Bis 2022 wurden insgesamt 2.533 Objekte aus 179 Starts erfolgreich in den Orbit befördert, verglichen mit 1.860 Objekten aus 135 Starts im Vorjahr. Diese Starts bedeuten einen Anstieg von 32 % bei der Anzahl der Starts und einen Anstieg von 36 % bei der Anzahl der erfolgreich in den Orbit gebrachten Objekte . Angesichts dieser kontinuierlichen Weiterentwicklung im Satellitenbetrieb besteht eine große Nachfrage nach vertikal integrierten Satelliten, was den Markt für Satellitenantriebssysteme beflügelt.

Herausforderungen

- Regulatorische Hürden, Exportkontrollen und Compliance-Komplexitäten: Der Markt für Satellitenantriebssysteme unterliegt einem komplexen Geflecht internationaler, nationaler und zwischenstaatlicher Vorschriften, die die Entwicklung, den Transfer und den Einsatz von Weltraumtechnologien regeln. Darüber hinaus stufen Exportkontrollbestimmungen, insbesondere die International Traffic in Arms Regulations (ITAR) in den USA, viele Antriebssysteme, Komponenten und technische Daten als Rüstungsgüter ein und legen damit strenge Beschränkungen für die Zusammenarbeit mit ausländischen Partnern, den Datenaustausch und den internationalen Verkauf fest. Obwohl ITAR nationalen Sicherheitszielen dient, fragmentiert es gleichzeitig die globale Lieferkette, schränkt den Marktzugang für Hersteller außerhalb der USA ein und erschwert gemeinsame Entwicklungsprogramme zwischen verbündeten Nationen.

- Technologische Veralterung und Integrationsrisiken: Das rasante Tempo des technologischen Fortschritts im Markt für Satellitenantriebssysteme birgt ein ständiges Risiko der Veralterung sowohl der Hardware als auch des geistigen Eigentums. Hersteller stehen vor der Herausforderung, Innovationen mit den Anforderungen an die lange Lebensdauer von Raumfahrtsystemen in Einklang zu bringen. Ein heute entwickeltes Antriebssystem kann bis zur Flugqualifizierung bereits mit effizienteren elektrischen Triebwerken, neuartigen Treibstoffkombinationen oder völlig neuen Architekturkonzepten, wie beispielsweise der Wartung und Betankung im Weltraum, konkurrieren. Diese Verkürzung der Technologiezyklen ist im kommerziellen Sektor besonders ausgeprägt, wo Betreiber großer Satellitenkonstellationen kontinuierliche Verbesserungen des spezifischen Impulses, des Schub-Leistungs-Verhältnisses und der Kosten pro Einheit fordern.

Marktgröße und Prognose für Satellitenantriebssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,1 % |

|

Marktgröße im Basisjahr (2025) |

13,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

43,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Satellitenantriebssysteme:

Plattformsegmentanalyse

Das Satellitensegment, das Teil des Plattformsegments ist, wird voraussichtlich bis Ende 2035 mit 70,7 % den größten Marktanteil im Bereich Satellitenantriebssysteme erreichen. Dieses Wachstum ist vor allem auf seine Bedeutung für die Verlängerung, das Manövrieren und die Instandhaltung der Lebensdauer von Satelliten sowie für die Gewährleistung essenzieller Funktionen wie Bahnkorrektur, Lageregelung und Positionsstabilität zurückzuführen. Laut offiziellen Statistiken der Space Foundation Organization vom Januar 2025 stieg die Anzahl der Orbitalstarts um 16 % und die Masse der in den Orbit beförderten Raumfahrzeuge um 40 %. Dies führte bis 2024 zu 259 Satellitenstarts, durchschnittlich einem alle 34 Stunden – fünf Stunden mehr als 2023. Dieses Starttempo beschleunigte sich 2025 weiter, da die Startbetreiber Standortverbesserungen, häufigere Starts und die Erstflüge von 24 Trägerraketen sicherstellten und somit optimale Bedingungen für das Wachstum des Segments schufen.

Satellitenmassensegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Segment der Großsatelliten (>1.000 kg), das einen Teil der Satellitenmasse ausmacht, den zweitgrößten Marktanteil im Bereich der Satellitenantriebssysteme erreichen wird. Das Wachstum dieses Segments wird maßgeblich durch seine entscheidende Rolle in den Bereichen Verteidigung, Telekommunikation, Navigation und wissenschaftliche Forschung getrieben. Diese Satelliten, die typischerweise in geostationären (GEO) und mittleren Erdumlaufbahnen (MEO) eingesetzt werden, eignen sich besonders für Missionen, die leistungsstarke Nutzlasten, robuste, strahlungsresistente Elektronik und Betriebsdauern von über 15 Jahren erfordern. Zusätzlich wird das Wachstum des Segments durch steigende Investitionen des Verteidigungsministeriums in weltraumgestützte C4ISR-Fähigkeiten zur Modernisierung strategischer Weltraumressourcen befeuert, wobei ein Großteil dieser Investitionen in große, robuste Satelliten fließt.

Segmentanalyse der Antriebsarten

Es wird erwartet, dass das Segment der elektrischen Antriebe im Markt für Satellitenantriebssysteme bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil erreichen wird. Die Entwicklung dieses Segments wird maßgeblich durch seinen Einsatz in modernisierten Schiffs- und Raumfahrtanwendungen vorangetrieben und bietet im Vergleich zu chemischen Systemen einen geringeren Treibstoffverbrauch. Laut einem Datenbericht des Europäischen Patentamts (EPA) vom Mai 2024 verzeichneten Raumfahrtantriebssysteme in den letzten 20 Jahren einen starken Anstieg der Patentaktivitäten mit einem durchschnittlichen jährlichen Wachstum von 9 %. Darüber hinaus hat die Anzahl der Satelliten deutlich zugenommen – von durchschnittlich 300 pro Jahr auf über 2.800 im Jahr 2023 – , wodurch die weltweite Nachfrage nach elektrischen Antrieben weiter gestiegen ist.

Unsere detaillierte Analyse des Marktes für Satellitenantriebssysteme umfasst die folgenden Segmente:

Segment | Teilsegmente |

| |

Satellitenmasse |

|

Antriebsart |

|

Endbenutzer |

|

Orbittyp |

|

Komponente |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Satellitenantriebssysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 38,3 % den größten Marktanteil im Bereich Satellitenantriebssysteme erreichen. Das Marktwachstum in der Region ist vor allem auf steigende Verteidigungs- und Staatsausgaben, die rasante Verbreitung kommerzieller Satellitenkonstellationen im erdnahen Orbit (LEO) sowie die strategische Neuausrichtung hin zu effizienten und fortschrittlichen Antriebstechnologien zurückzuführen. Laut offiziellen Statistiken der Aerospace America Organization vom Januar 2026 testet das Jet Propulsion Laboratory der NASA im Bereich Hochleistungssysteme eine LaB6-Hohlkathode bei 250 A, um Modelle für Hall-Triebwerke der 200-kW-Klasse zu evaluieren. Diese Evaluierung hat nach Abschluss der 4.000-stündigen Testphase bereits über 2.500 Betriebsstunden erreicht und trägt somit maßgeblich zur Stärkung des Marktes in der gesamten Region bei.

Der Markt für Satellitenantriebssysteme in den USA wächst signifikant. Gründe hierfür sind steigende Verteidigungsausgaben, eine florierende kommerzielle Raumfahrtindustrie, die kontinuierliche staatliche Förderung zukunftsweisender Technologien, die zunehmende Bedeutung militärischer Operationen und der dringende Bedarf an robusten Satellitennetzwerken. Laut Schätzungen der US-Regierung (GSA, General Services Administration, September 2022 ) befinden sich derzeit fast 5.500 aktive Satelliten im Orbit. Bis Ende 2030 werden voraussichtlich weitere 58.000 Satelliten gestartet . Dieser prognostizierte Anstieg der Satellitenstarts führt jedoch auch zu mehr Weltraummüll, Emissionen in die obere Atmosphäre und Beeinträchtigungen der Astronomie. Um diesen Problemen entgegenzuwirken, hat die US-Regierung geeignete Maßnahmen ergriffen, die positive Wachstumsaussichten für den Markt schaffen.

Das Vorhandensein staatlicher Förderprogramme, die zunehmende Beteiligung an internationalen Raumfahrtkooperationen, die Entstehung einer spezialisierten Industriebasis mit Fokus auf Raumfahrttechnologien der nächsten Generation und das kontinuierliche Engagement für Weltraumforschung und -entwicklung im Rahmen des Programms zur Entwicklung von Raumfahrttechnologie (STDP) sind wichtige Faktoren für das Wachstum des Marktes für Satellitenantriebssysteme in Kanada . Laut einem Artikel der Agence Spatiale Canadienne vom November 2025 sind gemeinnützige Organisationen und Unternehmen eng mit der heimischen Raumfahrtwirtschaft verbunden: 64 % der Großunternehmen erzielen die höchsten Umsätze, und 39 % der kleinen und mittleren Unternehmen (KMU) sichern sich gezielt einen bedeutenden Anteil am Exportmarkt. Darüber hinaus beschäftigen Forschungszentren und Universitäten fast 2.800 Mitarbeiter und tragen so zum Wachstum des Marktes für Satellitenantriebssysteme bei.

Einblicke in den europäischen Markt

Europa dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region im Markt für Satellitenantriebssysteme erweisen. Die Marktentwicklung in der Region wird maßgeblich durch großzügige staatliche Investitionen, eine starke Luft- und Raumfahrtindustrie, zunehmende kommerzielle Satellitenaktivitäten und den Wandel hin zu umweltfreundlichen und elektrischen Antriebstechnologien vorangetrieben, der durch strenge Nachhaltigkeitsinitiativen und -vorschriften unterstützt wird. Laut Schätzungen der britischen Regierung aus dem Jahr 2025 verfügt das Land über 17 % der weltweiten Luft- und Raumfahrtindustrie und bietet mehr als 100.000 direkte Arbeitsplätze. Darüber hinaus erwirtschaftete die Branche im Land 32,5 Milliarden US-Dollar an Inlandseinnahmen, wovon 75 % exportiert wurden . Angesichts all dieser Entwicklungen bietet der Markt in der Region daher enormes Wachstumspotenzial.

Der Markt für Satellitenantriebssysteme in Frankreich gewinnt zunehmend an Bedeutung. Gründe hierfür sind die einzigartige Konzentration an Raumfahrtinfrastruktur, das Engagement der Regierung, die technologische Führungsrolle, großzügige Fördermöglichkeiten, die Entwicklung von Raumfahrzeugen und der Einsatz chemischer Antriebssysteme. Wie ein Datenbericht der französischen Organisation für Luft- und Raumfahrtsicherheit vom März 2024 zeigt, leistet das Centre National d'Études Spatiales (CNES) mit dem größten Budget aller zivilen Raumfahrtagenturen in Höhe von 2,5 Milliarden US-Dollar einen bedeutenden Beitrag zur französischen Raumfahrtindustrie. Darüber hinaus hat die NATO 1,1 Milliarden US-Dollar zugesagt , die bis Ende 2034 voraussichtlich zur Entwicklung geeigneter Satellitenkommunikationsdienste im Land verwendet werden sollen und somit das Marktwachstum weiter ankurbeln.

Die Kombination aus gezielten staatlichen Investitionen, dem Aufbau einer Kleinsatellitenindustrie, dem Aufkommen fortschrittlicher Antriebs-Startups, erheblichen Fördermitteln für die Entwicklung von Antriebstechnologien und einem verstärkten Fokus auf innovative Materialien für die Luft- und Raumfahrt treibt den Markt für Satellitenantriebssysteme in Italien an. Wie ein Artikel des IAI vom Januar 2023 berichtet, nutzte das Land die vom Europäischen Wiederaufbaufonds bereitgestellten Mittel, um bis Ende 2026 großzügige Projekte im Umfang von über 2,3 Milliarden US-Dollar für Raumfahrtaktivitäten zu fördern. Dank dieser Mittelzuweisung bleibt Italien in diesem dynamischen Technologiesektor, in dem fundierte und schnelle Entscheidungen unerlässlich sind, aktiv und trägt somit positiv zur Marktentwicklung bei.

Einblicke in den APAC-Markt

Der Markt für Satellitenantriebssysteme im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch großzügige staatliche Investitionen in nationale Raumfahrtprogramme in Südkorea, Japan, Indien und China sowie durch die rasante Verbreitung kommerzieller Satellitenkonstellationen und die Entwicklung einheimischer Trägerraketen, die Erhöhung der Verteidigungsetats für die Raumfahrt und den zunehmenden Fokus auf Eigenständigkeit bei Antriebstechnologien angetrieben. Laut offiziellen Statistiken des International Institute for Strategic Studies (IISS) vom Februar 2026 sind die Verteidigungsausgaben in der Region gestiegen und erreichten insgesamt 573 Milliarden US-Dollar. Im Jahr 2025 verzeichnete die Region zudem einen Anstieg von 5,7 %, was etwas mehr ist als der Anstieg von 5,5 % im Jahr 2024. Darüber hinaus wird das Verteidigungsbudget laut Militärbericht auf 251,3 Milliarden US-Dollar geschätzt , was die Marktpräsenz weiter stärkt.

Der Markt für Satellitenantriebssysteme in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind der ambitionierteste Satellitenstartplan, die vertikal integrierte Industrie, beispiellose staatliche Investitionen und die Entwicklung hochentwickelter kryogener und semikryogener Oberstufentriebwerke für Schwerlastmissionen. Wie ein Artikel des Informationsbüros des Staatsrats vom Mai 2025 berichtet, erreichte der Gesamtwert des chinesischen Satellitennavigations- und Positionsbestimmungssektors im Jahr 2024 79,9 Milliarden US-Dollar, was einem Anstieg von 7,3 % gegenüber dem Vorjahr entspricht. Zudem stieg die Zahl der Patentanmeldungen für Satellitennavigation um 129.000, und schätzungsweise 288 Millionen Mobiltelefone werden schrittweise mit dem BeiDou-Navigationssatellitensystem (BDS) ausgestattet. Dies bietet ideale Voraussetzungen für ein rasantes Wachstum des Marktes für Satellitenantriebssysteme.

Die starken Technologieentwicklungsprogramme der Indischen Weltraumforschungsorganisation (ISRO), die zunehmende Gründung privater Raumfahrt-Startups im Rahmen der Raumfahrtpolitik und die steigenden Fördermittel für innovative Materialien und die Entwicklung umweltfreundlicher Treibstoffe sind einige der Trends, die den Markt für Satellitenantriebssysteme in Indien ankurbeln. Laut Regierungsangaben, die die ISRO im Mai 2025 veröffentlichte , gab es 261 Startversuche, von denen 254 erfolgreich waren und 2.578 zusätzliche operationelle Satelliten in den Orbit brachten. Darüber hinaus wurden insgesamt 2.963 Objekte in die Umlaufbahn gebracht, im Vergleich zu 3.135 Objekten aus 212 Starts im Jahr 2023. Die Anzahl der durch Weltraumschrott verursachten Fragmentierungsereignisse stieg im Jahr 2024 auf 702, verglichen mit 69 im Jahr 2023. Auch die Leistungsfähigkeit der Kollisionsvermeidungsmanöver (CAMs) von Erdumlaufsatelliten wirkt sich positiv auf das Marktwachstum im Land aus.

Kumulierte Anzahl der CAMs-Leistung für Erdumlaufsatelliten in Indien (2010-2024)

Jahr | Kumulierte Anzahl der CAM |

2010 | 1 |

2011 | 3 |

2012 | 4 |

2013 | 8 |

2014 | 8 |

2015 | 11 |

2016 | 16 |

2017 | 21 |

2018 | 29 |

2019 | 37 |

2020 | 49 |

2021 | 68 |

2022 | 89 |

2023 | 112 |

2024 | 122 |

Quelle: ISRO

Wichtige Akteure auf dem Markt für Satellitenantriebssysteme:

- Northrop Grumman Corporation (USA)

- Lockheed Martin Corporation (USA)

- Die Boeing Company (USA)

- L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (USA)

- Space Exploration Technologies Corp. (SpaceX) (USA)

- Blue Origin LLC (USA)

- Safran SA (Frankreich)

- Airbus Defence and Space (Frankreich)

- Thales Alenia Space (Frankreich)

- ArianeGroup GmbH (Frankreich/Deutschland)

- OHB SE (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- IHI Corporation (Japan)

- Ball Corporation (USA)

- Moog Inc. (USA)

- Rocket Lab USA Inc. (USA)

- Bellatrix Aerospace Private Limited (Indien)

- Indische Weltraumforschungsorganisation (ISRO) (Indien)

- Rafael Advanced Defense Systems Ltd. (Israel)

- MDA Ltd. (Kanada)

- Daher (Frankreich)

- Enpulsion (Österreich)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Die Northrop Grumman Corporation ist ein führender Akteur auf dem Markt für Satellitenantriebssysteme und nutzt ihre langjährige Erfahrung mit Feststoff-, Flüssigkeits- und Elektroantriebssystemen für Anwendungen im Bereich der nationalen Sicherheit und der zivilen Raumfahrt. Das Unternehmen integriert Antriebslösungen in seine kompletten Raumfahrzeugplattformen und positioniert sich damit als vertikal integrierter Anbieter für kritische Verteidigungs- und Explorationsmissionen.

- Lockheed Martin Corporation ist ein führender Integrator fortschrittlicher Antriebssysteme für sein umfangreiches Portfolio an militärischen, zivilen und kommerziellen Satelliten und legt dabei besonderen Wert auf Zuverlässigkeit und Missionssicherheit. Das Unternehmen investiert massiv in elektrische und hybride Antriebstechnologien der nächsten Generation, um den wachsenden Anforderungen der zunehmenden Anzahl von LEO-Konstellationen und der Erforschung des Weltraums gerecht zu werden.

- Die Boeing Company ist dank ihrer langjährigen Erfahrung mit großen GEO-Kommunikationssatelliten und fortschrittlichen Raumfahrtsystemen, die robuste chemische und elektrische Antriebe erfordern, seit Langem im Bereich Satellitenantriebe präsent. Das Unternehmen entwickelt kontinuierlich innovative Antriebslösungen für den Weltraum, darunter elektrische Antriebssysteme für seine Satellitenplattform, um sowohl kommerzielle als auch staatliche Kunden zu unterstützen.

- L3Harris Technologies Inc. hat seine Position als führender Anbieter von Antriebslösungen gefestigt und liefert ein umfassendes Portfolio an Flüssig-, Feststoff- und elektrischen Raketentriebwerken für Satelliten, Trägerraketen und Raketenabwehrsysteme. Dank dieser Strategie der vertikalen Integration kann das Unternehmen missionskritische Antriebskomponenten für das gesamte Spektrum von Raumfahrt- und Verteidigungsanwendungen anbieten.

- Space Exploration Technologies Corp. (SpaceX) hat die Satellitenantriebslandschaft durch seinen vertikal integrierten Ansatz revolutioniert. Das Unternehmen fertigt seine eigenen Hall-Effekt-Triebwerke und Antriebssysteme für die Starlink-Megakonstellation und andere Raumfahrzeugplattformen. Der Fokus auf kosteneffiziente Massenproduktion hat neue Maßstäbe für Skalierbarkeit und schnelle Einsatzbereitschaft im Bereich kommerzieller Satellitenantriebe gesetzt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Satellitenantriebssysteme:

Der Markt für Satellitenantriebssysteme zeichnet sich durch einen konsolidierten Wettbewerb aus, wobei die fünf größten Akteure zusammen den Großteil des globalen Marktanteils halten. Die Branche wird von großen, vertikal integrierten US-amerikanischen Rüstungskonzernen und europäischen Luft- und Raumfahrtunternehmen dominiert, die von umfangreichen Regierungsaufträgen und ihrer tiefgreifenden technologischen Erfahrung profitieren. Zu den bemerkenswerten strategischen Initiativen zählt die vertikale Integration durch Akquisitionen, wie beispielsweise die Übernahme von Aerojet Rocketdyne durch L3Harris, um die Lieferketten für Antriebssysteme zu konsolidieren. Darüber hinaus baute Safran Electronics & Defense im August 2024 seine Fertigungskapazitäten für Kleinsatellitenantriebssysteme in den USA aus, um die steigende Nachfrage sowohl im Verteidigungs- als auch im kommerziellen Bereich zu bedienen. Diese strategische Initiative unterstützte das erwartete Wachstum der Kleinsatellitenindustrie in Nordamerika, die bis Ende 2030 voraussichtlich über 5 Milliarden US-Dollar erreichen wird und damit die globale Satellitenantriebssystemindustrie ankurbelt.

Unternehmenslandschaft des Marktes für Satellitenantriebssysteme:

Neueste Entwicklungen

- Im Juni 2025 unterstützt Daher zusammen mit Safran, Collins Aerospace und Ascendance die internationalen und nationalen Fahrpläne zur Dekarbonisierung der Luftfahrtindustrie vollständig, indem es sich auf Flugzeuge mit 6 bis 10 Sitzen konzentriert, von denen weltweit 25.000 im Einsatz sind.

- Im Mai 2025 brachte Enpulsion Nexus auf den Markt, das fortschrittlichste Antriebssystem, das speziell für Raumfahrzeuge mit einem Gewicht von 500 Kilogramm entwickelt wurde. Es eignet sich hervorragend, um deutlich mehr Schubkraft und verbesserte Fähigkeiten zur Anhebung der Umlaufbahn zu liefern und so dem wachsenden Bedarf an leistungsstarken und reaktionsschnellen elektrischen Antrieben für kleinere Missionen gerecht zu werden.

- Im Februar 2023 unterzeichnete Thales Alenia Space , ein Joint Venture zwischen 67 % Thales und 33 % Leonardo, erfolgreich einen Vertrag mit dem Korea Aerospace Research Institute (KARI) zur Lieferung eines elektrischen Antriebs für den eigenen Satelliten GEO-KOMPSAT-3 (GK3).

- Report ID: 8476

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.