Marktausblick für Mehrwegverpackungen:

Der Markt für Mehrwegverpackungen hatte 2025 ein Volumen von 130,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 244,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Mehrwegverpackungen auf 138,8 Milliarden US-Dollar geschätzt.

Der Markt ist ein wesentlicher Bestandteil moderner Industrielogistik und wird durch das Gebot der Abfallreduzierung und der Verbesserung der Lieferketteneffizienz in den wichtigsten Produktions- und Einzelhandelssektoren angetrieben. Er umfasst langlebige Behälter, Paletten und Transportsysteme, die für die mehrfache Verwendung im B2B-Bereich konzipiert sind. Das Wachstum ist mit den übergeordneten Nachhaltigkeitszielen und dem Kostendruck im Betrieb verknüpft. So gab die US-Umweltschutzbehörde (EPA) im Dezember 2025 an, dass Behälter und Verpackungen einen erheblichen Anteil des Siedlungsabfalls ausmachen und 4,3 Millionen Tonnen repräsentieren. Dies unterstreicht das systemische Abfallreduzierungspotenzial von Mehrwegsystemen. Die Einführung dieser Systeme wird zunehmend als zentrale operative Strategie angesehen, um Materialkosten zu senken, Entsorgungskosten zu reduzieren und die logistische Planbarkeit in komplexen, mehrstufigen Lieferketten zu verbessern.

Die Nachfrage konzentriert sich auf Branchen mit hohem, wiederkehrendem Versandaufkommen, wie die Automobilindustrie, den Lebensmittel- und Getränkevertrieb sowie den Lebensmitteleinzelhandel. Die wirtschaftliche Begründung liegt auf der Hand: Der Übergang von Einweg- zu Mehrwegverpackungen senkt die Kosten pro Sendung langfristig, trotz höherer Anfangsinvestitionen. Förderliche regulatorische Rahmenbedingungen und unternehmerische Nachhaltigkeitsverpflichtungen beschleunigen diesen Wandel. Dieser Fokus auf Wiederverwendung steht im Einklang mit den allgemeinen Fortschritten im Abfallmanagement. Die Recyclingquote in den USA lag 1960 bei unter 7 % und hat laut dem EPA-Bericht vom November 2025 32 % erreicht. Dies belegt einen systematischen Wandel hin zu einem Kreislaufwirtschaftssystem, das Mehrwegsysteme direkt unterstützen. Darüber hinaus konzentrieren sich Unternehmen auf die Gesamtbetriebskosten, die Nachverfolgung von Anlagen und die Integration von Mehrwegverpackungen in standardisierte Logistikprozesse, um einen reibungslosen Ablauf und eine hohe Verfügbarkeit zu gewährleisten.

Schlüssel Mehrwegverpackung Markteinblicke Zusammenfassung:

Regionale Highlights:

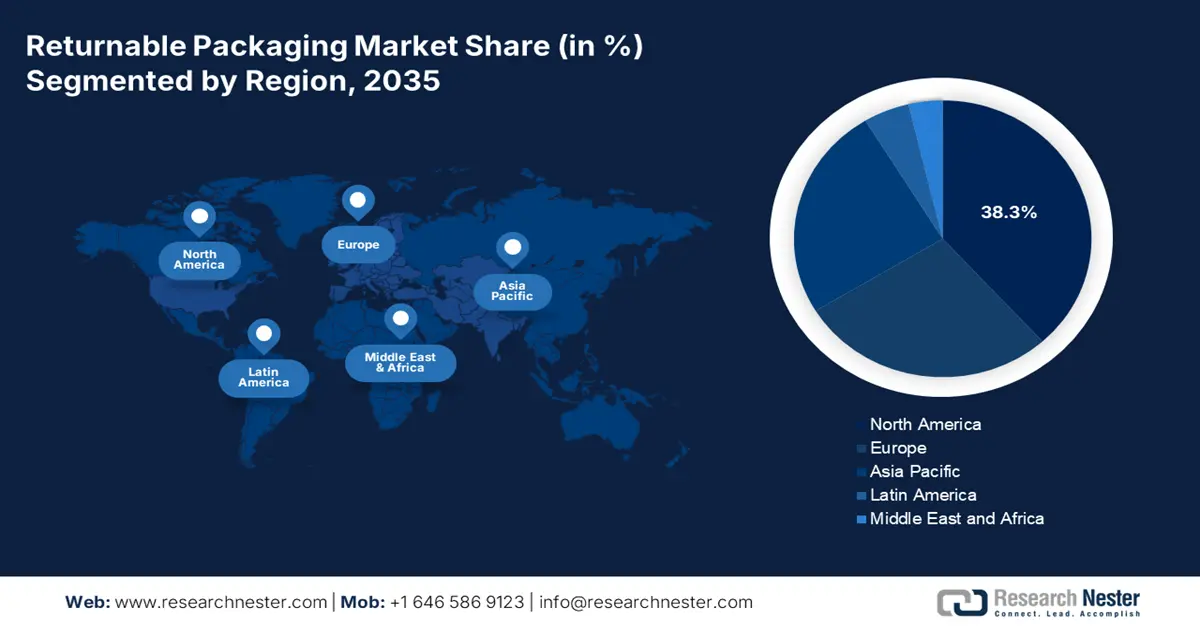

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 38,3 % am Markt für Mehrwegverpackungen erzielen. Unterstützt wird dies durch ausgereifte Produktionsstätten und automatisierungsintensive Lieferketten, die die Einführung von Mehrwegverpackungen angesichts des steigenden Drucks auf Nachhaltigkeit und Compliance begünstigen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 8,2 % prognostiziert. Dies spiegelt die zunehmende Industrialisierung und die Entstehung groß angelegter Produktionsökosysteme wider, die den Einsatz standardisierter Mehrwegbehältersysteme in den Wertschöpfungsketten der Automobil-, Elektronik- und E-Commerce-Branche intensivieren.

Segmenteinblicke:

- Im Segment der Dienstleistungsarten wird erwartet, dass Asset Pooling/Leasing im Markt für Mehrwegverpackungen bis 2035 einen Marktanteil von 65,4 % erreichen wird, da lebenszyklusorientierte Verpackungsmodelle die Vorabinvestitionen und die operative Komplexität im Einklang mit dem raschen Ausbau der Logistik- und Lagerinfrastruktur verringern.

- Im Materialsegment wird Kunststoff voraussichtlich auch 2035 die dominierende Wahl bleiben, gestützt durch seine Leichtigkeit, Langlebigkeit und die sich ständig weiterentwickelnden Polymerinnovationen, die Leistung und Hygiene über wiederholte Zirkulationszyklen hinweg verbessern.

Wichtigste Wachstumstrends:

- Staatliche Ausgaben für Abfallvermeidungsprogramme

- Steigende Rohstoff- und Abfallentsorgungskosten

Größte Herausforderungen:

- Hoher Anfangskapitalbedarf

- Komplexe Logistik- und Reverse-Logistik-Netzwerke

Wichtige Akteure: IFCO Systems (Deutschland), Brambles (Australien), DS Smith (Großbritannien), Schütz GmbH & Co. KGaA (Deutschland), ORBIS Corporation (USA), Myers Industries (USA), Nefab Group (Schweden), Rehrig Pacific Company (USA), Schoeller Allibert (Niederlande), Monoflo International (USA), Tosca (USA), Euro Pool Group (Niederlande), Loscam (Hongkong, China), Toyota Industries Corporation (Japan), SSI Schäfer (Deutschland), Linpac (Großbritannien), Jinjoo Machinery (Südkorea), Del-Tec Packaging (USA), Returnable Packaging Resource (Indien), Kadoya Engineering (Malaysia)

Global Mehrwegverpackung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 130,3 Milliarden US-Dollar

- Marktgröße 2026: 138,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 244,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Deutschland, Indien

- Schwellenländer: Indien, Vietnam, Indonesien, Mexiko, Brasilien

Last updated on : 16 January, 2026

Markt für Mehrwegverpackungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Ausgaben für Abfallvermeidungsprogramme : Öffentliche Investitionen in die Abfallvermeidung beeinflussen den Markt unmittelbar. In den USA gab die EPA im Dezember 2025 bekannt, dass der Infrastructure Investment and Jobs Act 275 Millionen US-Dollar für die Infrastruktur der Abfallwirtschaft bereitgestellt hat, um Verpackungsabfälle zu reduzieren und die Materialrückgewinnungssysteme zu verbessern. Diese Mittel priorisieren Wiederverwendung und Lebenszykluseffizienz und verändern die Beschaffungskriterien für öffentliche Einrichtungen und deren Lieferanten. In Europa hat die Europäische Kommission erhebliche Investitionen in Projekte der Kreislaufwirtschaft und Abfallvermeidung zugesagt, wobei die Wiederverwendung von Transportverpackungen als Schwerpunktbereich identifiziert wurde. Für Hersteller und Logistikdienstleister schaffen diese öffentlichen Ausgaben Nachfragesignale, die sich auf private Verträge auswirken, vor allem in der Lebensmittelverteilung, der Chemieindustrie und der Automobilzulieferindustrie. Dort sind Lieferanten zunehmend verpflichtet, sich an öffentlich finanzierten Abfallvermeidungszielen zu orientieren.

Ausgaben der US-Bundesregierung für Abfallmanagement

Jahr | Zuteilung (Mio. USD) | Programmdetails |

2022 | 57,5 | 55 Mio. USD Basiskosten + 2,5 Mio. USD Implementierungskosten |

2023 | 61,5 | 55 Mio. USD Basis + 6,5 Mio. USD Implementierung |

2024 | 60,0 | 55 Mio. USD Basiskosten + 5,0 Mio. USD Implementierungskosten |

2025 | 55,0 | Basis SWIFR (laufend bis 2026) |

Quelle : EPA Dezember 2025

- Steigende Rohstoff- und Abfallentsorgungskosten: Volatile Preise für Neuware aus Kunststoff und steigende Deponie- und Verbrennungsgebühren wirken sich direkt auf die Betriebskosten von Verpackungen aus. Dies treibt die Marktnachfrage weiter an. Staatliche Umweltbehörden überwachen diese Kosten. Daten der Environmental Research & Education Foundation vom Mai 2024 zeigen, dass die Deponiegebühren stetig gestiegen sind, wobei die Region Nordost mit 84,44 USD die höchsten Kosten aller Regionen aufweist. Dieser wirtschaftliche Druck macht die langfristige Nutzungsphase von Mehrwegverpackungen, bei der sich die Kosten über Hunderte von Nutzungen amortisieren, finanziell vorteilhafter. Dadurch werden die Entsorgungskosten zu einem überschaubaren und planbaren Anlagenmanagementprogramm, das einen wirksamen Schutz vor Materialpreisinflation und regulatorischen Gebühren bietet. Diese finanzielle Dynamik untermauert die Argumente für die Umstellung von einem variablen Kostenmodell auf eine Anlagestrategie mit fixen Kosten und verändert damit grundlegend die Beschaffungsentscheidungen.

Regionale Unterschiede bei den Trinkgeldgebühren

Region | Trinkgeld (USD) |

Nordost | 84,44 |

Pazifik | 62,28 |

Mittlerer Westen | 57,24 |

Gebirge/Ebene | 49,86 |

Südost | 43,18 |

Süd-Zentral | 42,25 |

Quelle : EREF Mai 2024

- Infrastrukturinvestitionen in die Logistik der Kreislaufwirtschaft: Die umfangreichen öffentlichen Investitionen in Logistik- und Recyclinginfrastruktur stärken die Wirtschaftlichkeit von Mehrwegverpackungen. Die USA haben erhebliche Mittel für die Abfallwirtschaft und Recyclinginfrastruktur bereitgestellt und damit die für Mehrwegverpackungssysteme entscheidenden Rückwärtslogistikkapazitäten verbessert. Parallel dazu hat Europa Pilotprojekte für digitale Nachverfolgung, Lagerhaltung, Modernisierung und Kreislauflieferketten finanziert. Diese Investitionen reduzieren die üblicherweise mit Mehrwegverpackungen verbundenen operativen Hürden, wie beispielsweise Anlagenverluste, hohe Rücknahmekosten und eine begrenzte regionale Abdeckung. Die öffentlich finanzierten Modernisierungen fördern zudem die Interoperabilität und Standardisierung regionaler Logistiknetzwerke und ermöglichen es Anbietern von Mehrwegverpackungen, gepoolte Anlagenmodelle mit geringerem Risiko und schnellerer Marktdurchdringung zu skalieren.

Herausforderungen

- Hohe Anfangsinvestitionen: Der Aufbau eines Bestands an langlebigen Anlagen erfordert erhebliche Vorabinvestitionen für die Werkzeugproduktion und die Erstausstattung, was eine große Markteintrittsbarriere darstellt. Dies steht im deutlichen Gegensatz zu den geringen Anfangskosten von Einwegalternativen. Die großen Akteure, wie beispielsweise Brambles, nutzen ihre immense Größe und ihren etablierten Anlagenbestand als Wettbewerbsvorteil. So hat das Unternehmen beispielsweise erhebliche Investitionen in die Beschaffung von Paletten und Containern gemeldet, was den Investitionsbedarf verdeutlicht, der erforderlich ist, um in diesem anlagenintensiven Modell wettbewerbsfähig zu sein.

- Komplexe Logistik- und Retourenlogistiknetzwerke: Die effiziente Rücknahme, Reinigung und Weiterverteilung von Containern erfordert ein fortschrittliches, oft globales Logistiknetzwerk. Neue Marktteilnehmer müssen dieses kostspielige System von Grund auf neu aufbauen. Unternehmen wie IFCO Systems haben jahrzehntelang in die Optimierung ihres Servicecenter-Netzwerks investiert. Die Komplexität spiegelt sich in den Betriebsdaten wider: Die Reverse Logistics Association berichtet, dass Retouren und Retourenlogistik einen bestimmten Prozentsatz des Umsatzes eines Unternehmens ausmachen. Dies unterstreicht das operative Know-how und die Kosten, die für ein profitables Retourenmanagement erforderlich sind.

Marktgröße und Prognose für Mehrwegverpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

130,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

244,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Mehrwegverpackungen:

Segmentanalyse der Dienstleistungsarten

Im Dienstleistungssegment dominiert Asset-Pooling/Leasing und wird voraussichtlich bis 2035 einen Marktanteil von 65,4 % erreichen. Treiber dieses Segments ist das zentrale Wertversprechen, die Investitionskosten und den logistischen Aufwand für die Kunden zu reduzieren, da der Dienstleister den gesamten Lebenszyklus der Verpackungsanlagen verwaltet. Ein wichtiger statistischer Faktor ist das signifikante Wachstum der Lager- und Logistikinfrastruktur, die für E-Commerce und Produktion benötigt wird und die Nachfrage nach effizienten, von Drittanbietern verwalteten Containersystemen direkt erhöht. Laut einem Bericht des US Census Bureau vom November 2025 erreichten die gesamten Bauausgaben in den USA im August 2.169,5 Milliarden US-Dollar, einschließlich des Baus von Lagerhallen. Diese Daten verdeutlichen die rasante Expansion der Logistiknetzwerke, die auf gepoolte Mehrwegverpackungen setzen, um den Materialfluss zu optimieren und Abfall zu reduzieren.

Materialsegmentanalyse

Kunststoff ist das führende Materialsegment im Markt für Mehrwegverpackungen. Treiber dieses Segments sind seine Langlebigkeit, sein geringes Gewicht und seine Designflexibilität, die für wiederholte Verwendung unerlässlich sind. Die Dominanz des Segments wird durch kontinuierliche Innovationen in der Polymertechnik verstärkt, die Eigenschaften wie Stoßfestigkeit und Hygiene verbessern. Eine zentrale Statistik unterstreicht die Marktposition des Materials im Zusammenhang mit seiner Produktions- und Recyclingdynamik. Daten aus dem US-Plastic-Pact-Bericht 2023 bis 2024 zeigen, dass die Gesamtproduktion von Kunststoff im Jahr 2023 5,57 Millionen Tonnen betrug. Darin enthalten sind die in Mehrwegverpackungen häufig verwendeten, langlebigen Kunststoffprodukte wie Polyethylenterephthalat-Flaschen und -Behälter. Dies verdeutlicht sowohl das im Umlauf befindliche Materialvolumen als auch die anhaltende Notwendigkeit, die Kreislaufsysteme für hochwertige Polymere zu verbessern.

Analyse der Eigentümersegmente

Das offene System der Logistikpools treibt das Eigentumsmodell am Markt voran. Durch die Verwaltung der Anlagennutzung über mehrere Nutzer und Branchen hinweg fördert es Effizienz und Nachhaltigkeit. Dieser Wandel wird durch den Bedarf an resilienter Lieferkette und Kostenoptimierung angetrieben, da Unternehmen die Kapitalbindung und den Verwaltungsaufwand firmeneigener Flotten vermeiden wollen. Ein wichtiger Indikator hierfür ist die makroökonomische Kennzahl für Industrieproduktion und Handel, die die Nachfrage nach gemeinsam genutzten Logistikressourcen direkt beeinflusst. Darüber hinaus fördert die wachsende Besorgnis um Emissionsreduzierung die Einführung von Poolsystemen, die den CO₂-Fußabdruck pro Sendung nachweislich senken, indem sie redundante Verpackungsproduktion und Transporte vermeiden.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Material |

|

Endverbrauchsbranche |

|

Serviceart |

|

Kapazität |

|

Eigentum |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Mehrwegverpackungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Mehrwegverpackungen dominiert und wird voraussichtlich bis 2035 einen Umsatzanteil von 38,3 % erreichen. Treiber dieses Marktes sind ausgereifte Fertigungsprozesse, strenge Nachhaltigkeitsauflagen und hohe Lohnkosten, die die Automatisierung begünstigen. Zu den wichtigsten Trends zählen die Integration von RFID/IoT zur Anlagenverfolgung, die starke Akzeptanz in der Automobil- sowie der Lebensmittel- und Getränkeindustrie und das Wachstum im Bereich der Mehrwegverpackungen im Einzelhandel und E-Commerce. Die USA sind führend, angetrieben durch Reshoring-Initiativen und staatliche Investitionen in die Infrastruktur. Das Wachstum in Kanada ist auf die exportorientierte Wirtschaft und fortschrittliche Strategien zur Reduzierung von Kunststoffabfällen zurückzuführen. In beiden Ländern ist ein Wandel von Eigentums- zu Leasingmodellen zu beobachten. Die großen Akteure investieren in geschlossene Kreislaufsysteme, um die Scope-3-Emissionsziele ihrer Unternehmen zu erreichen und die EPR-Vorschriften einzuhalten.

Der US- Markt wird durch das Zusammenwirken der bundesstaatlichen Abfallpolitik und der Verpflichtungen großer Marken geprägt. Daten der US-Umweltschutzbehörde (EPA) vom Februar 2025 zeigen, dass die Nationale Recyclingstrategie, die das nationale Recyclingziel einer Steigerung der Recyclingquote auf 50 % bis 2030 unterstützt, öffentliche Investitionen in die Sammlung, Sortierung und Infrastruktur für die Rücknahmelogistik fördert. Diese sind gleichermaßen wichtig für die Skalierung von Mehrweg- und Rücknahmeverpackungssystemen. Gleichzeitig deutet die jüngste Entwicklung von Coca-Cola im Juli 2023 darauf hin, dass das Unternehmen sich verpflichtet hat, bis 2030 25 % seines weltweiten Absatzvolumens in Mehrwegverpackungen abzudecken. Dies führt zu einer erheblichen Nachfrage in den USA, einem der größten Abfüll- und Vertriebsmärkte des Unternehmens. Zusammengenommen verändern diese Entwicklungen die Verpackungsentscheidungen entlang der gesamten Lieferkette für Lebensmittel, Getränke und Einzelhandel von einem verbraucherorientierten Modell hin zu einem auf Wiederverwendung basierenden Logistikrahmen. Dabei werden Mehrwegflaschen, -kisten und -paletten zu einem integralen Bestandteil, um sowohl die gesetzlichen Vorgaben als auch die Nachhaltigkeitsziele der Unternehmen zu erfüllen.

Die Bundes- und Provinzpolitiken zur Reduzierung von Plastikmüll sind die wichtigsten Wachstumstreiber auf dem kanadischen Markt für Mehrwegverpackungen. Die jüngste Marktentwicklung durch Friendlier im August 2025 zeigt, dass die Finanzierungsrunde in Höhe von 4,5 Millionen CAD für den Ausbau von Mehrwegverpackungssystemen vorgesehen ist. Dies spiegelt die zunehmenden privaten Investitionen wider, die mit den nationalen Prioritäten zur Abfallvermeidung und Kreislaufwirtschaft übereinstimmen. Die kanadische Regierung gab im Mai 2025 an, dass Kanada 4,4 Millionen Tonnen Plastikmüll produziert, von denen weniger als 8 % effektiv recycelt werden. Bundesinitiativen wie die „Zero Plastic Waste Strategy“ und die Programme der Provinzen zur erweiterten Herstellerverantwortung fördern die Nachfrage nach praktischen Mehrwegmodellen in verschiedenen logistikorientierten Branchen. Dies verdeutlicht einen entscheidenden Wandel von regulatorischem Druck hin zu konkreten Marktlösungen.

Einblicke in den APAC-Markt

Der Markt für Mehrwegverpackungen im asiatisch-pazifischen Raum ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,2 % erreichen. Treiber dieses Wachstums sind die rasante Industrialisierung, die boomende Produktionsleistung und die zunehmenden staatlichen Vorgaben für nachhaltige Lieferketten. China und Indien sind die Hauptwachstumsmotoren, angetrieben durch die massive Inlandsproduktion, die robuste Exportlogistik und ambitionierte nationale Strategien zur Reduzierung von Plastikmüll. Zu den wichtigsten Treibern zählen strenge Umweltauflagen, die führende Rolle der Region in der Automobil- und Elektronikfertigung, die eine präzise Teilehandhabung erfordert, sowie das explosive Wachstum von E-Commerce-Logistikzentren. Ein wichtiger Trend ist die Einführung standardisierter Pooling-Systeme für Kunststoffpaletten und -behälter, vor allem in den Lieferketten von Konsumgütern und der Automobilindustrie, um Kosten und Abfall zu reduzieren.

Der chinesische Markt für Mehrwegverpackungen wird primär durch Chinas Position als globaler Produktionsstandort und strenge Umweltauflagen zur Abschaffung von Einwegplastik angetrieben. Die 2020 in Kraft getretene nationale Richtlinie zum Verbot nicht abbaubarer Tüten und Einwegplastikgeschirr in Großstädten hat erheblichen regulatorischen Druck auf Branchen wie E-Commerce und Logistik ausgeübt, wiederverwendbare Alternativen einzuführen. Ein entscheidender statistischer Faktor ist das immense Paketaufkommen. Daten der Volksrepublik China vom Januar 2023 zeigen, dass die von Kurierdiensten abgewickelten Pakete im Jahr 2022 110,6 Milliarden erreichten – ein Wert, der die enorme Nachfrage nach effizienten und nachhaltigen Verpackungen zur Abfall- und Kostenreduzierung in der Lieferkette verdeutlicht. Dieses Ausmaß treibt das Wachstum standardisierter Kunststoffbehälter und Palettenpoolsysteme direkt an, vor allem für den Transport von Komponenten in der Automobil- und Unterhaltungselektronikbranche, wo die Effizienz der Lieferkette von höchster Bedeutung ist.

Die Umsetzung der Richtlinien zum Management von Kunststoffabfällen durch die indische Regierung treibt den Markt voran. Diese verbieten bestimmte Einwegkunststoffartikel und schreiben höhere Recyclingquoten vor, wodurch der Umstieg auf Mehrwegsysteme gefördert wird. Die Konsumgüter- und Automobilindustrie sind die Hauptanwender und nutzen wiederverwendbare Kunststoffkisten und -paletten, um die Distribution großer Mengen zu optimieren und Materialkosten zu senken. Daten des Digitalen Parlaments (Digital Sansad) vom März 2025 bestätigen diesen Trend: Im Rahmen des Verbots wurden fast 861.335 Kontrollen durchgeführt, bei denen 1.976 Tonnen verbotener Einwegkunststoffartikel beschlagnahmt und Bußgelder in Höhe von 19,8 Crore Rupien verhängt wurden. Dieser preissensible Markt fördert die Einführung von Mehrwegverpackungen, insbesondere in geschlossenen Lieferketten großer Marken und ihrer Zulieferer.

Einblicke in den europäischen Markt

Der europäische Markt für Mehrwegverpackungen ist ein etablierter und wachsender Sektor, der durch strenge Umweltauflagen und die Anforderungen fortschrittlicher Lieferketten angetrieben wird. Die Umsetzung des EU-Aktionsplans für die Kreislaufwirtschaft und der Verordnung über Verpackungen und Verpackungsabfälle setzt rechtsverbindliche Ziele für Wiederverwendung und Recycling, wodurch Mehrwegsysteme zu einer strategischen Notwendigkeit für die Einhaltung der Vorschriften werden. Zu den wichtigsten Trends zählen die rasche Verbreitung intelligenter, IoT-fähiger Behälter für die Echtzeitverfolgung in der komplexen Logistik der Automobil- und Pharmaindustrie sowie der Ausbau von Pooling-Diensten, die die Kosten pro Nutzung senken. Das Wachstum konzentriert sich auf Westeuropa, wobei die Automobil-, Lebensmittel- und Getränke- sowie die Einzelhandelsbranche die größten Endverbraucher sind, da sie Abfall reduzieren, die Gesamtbetriebskosten senken und ihre Nachhaltigkeitsziele erreichen wollen.

Der deutsche Markt für Mehrwegverpackungen wird durch das Zusammenspiel von großflächigem Einsatz und gezielten Investitionen in Innovationen im Bereich der Wiederverwendung gestärkt. Jüngste Fortschritte, wie beispielsweise die IFCO im Februar 2023, die über 2 Milliarden Sendungen mit Mehrwegverpackungen im Jahr 2022 ermöglichte, und Amcors Investition in das Start-up circolution für intelligente Mehrweg-Lebensmittelverpackungen, tragen dazu bei. Die Dimension der IFCO verdeutlicht, wie Mehrwegtransportverpackungen die Pilotphase hinter sich gelassen haben und zu einer zentralen Logistikinfrastruktur für die Lieferketten frischer Lebensmittel in Deutschland und den angrenzenden EU-Märkten geworden sind. Dies unterstützt die nationalen Ziele der Abfallvermeidung und das Verpackungsgesetz, das die Wiederverwendung und die Rückgewinnung hochwertiger Materialien priorisiert. Gleichzeitig signalisiert der Amcor-Bericht vom Februar 2023 ein wachsendes Interesse an digitalisierten Mehrwegsystemen, einschließlich Tracking, Zustandsüberwachung und Rückgabeoptimierung, die langjährige Hürden wie Anlagenverlust und Hygienesicherheit überwinden. Diese gebündelten Kräfte beschleunigen die breite Akzeptanz von Mehrwegsystemen.

Der britische Markt für Mehrwegverpackungen gewinnt zunehmend an Dynamik, da Logistiknetzwerke die Wiederverwendung direkt in ihre E-Commerce-Abläufe integrieren. Dies zeigt sich beispielsweise an Evris erweiterter Partnerschaft mit Vinted im Juli 2025 und dem geplanten Test von Mehrwegverpackungen in ausgewählten Paketshop-Filialen. Evri strebt jährlich über eine Milliarde Paketzustellungen an, und Vinted erreicht 30 Millionen britische Verbraucher, die online gebrauchte Waren kaufen. Die Größe dieses Ökosystems bietet somit eine ideale Ausgangsbasis für Mehrwegversandtaschen und wiederverwendbare Transportverpackungen. Für Verpackungshersteller und Pooling-Anbieter bedeutet dies einen Wandel im britischen Markt: von markengetriebenen Pilotprojekten hin zu einer von Transportunternehmen unterstützten Implementierung. Die Wiederverwendung wird dabei fest in die Zustellinfrastruktur integriert und nicht mehr als zusätzliche Nachhaltigkeitsmaßnahme betrachtet.

Wichtige Akteure auf dem Markt für Mehrwegverpackungen:

- IFCO Systems (Deutschland)

- Brombeeren (Australien)

- DS Smith (GB)

- Schütz GmbH & Co. KGaA (Deutschland)

- ORBIS Corporation (USA)

- Myers Industries (USA)

- Nefab-Gruppe (Schweden)

- Rehrig Pacific Company (USA)

- Schoeller Allibert (Niederlande)

- Monoflo International (USA)

- Toskana (USA)

- Euro Pool Group (Niederlande)

- Loscam (Hongkong, China)

- Toyota Industries Corporation (Japan)

- SSI Schäfer (Deutschland)

- Linpac (Vereinigtes Königreich)

- Jinjoo Machinery (Südkorea)

- Del-Tec Packaging (USA)

- Mehrwegverpackungsressource (Indien)

- Kadoya Engineering (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- IFCO Systems ist Marktführer und Vorreiter im Bereich des Kreislaufwirtschaftsmodells für wiederverwendbare Kunststoffbehälter in der Lieferkette für Frischwaren. Der strategische Fortschritt liegt in der Integration von IoT-Sensoren in die Mehrwegbehälter, wodurch diese zu datengenerierenden Systemen werden. Dies liefert Echtzeitdaten zu Temperatur und Handhabung am jeweiligen Standort und ermöglicht es Einzelhändlern und Erzeugern, die Logistik zu optimieren, Verderb zu reduzieren und die Lebensmittelsicherheit zu gewährleisten. So wird die Transparenz der Lieferkette weit über die einfache Behälterverfolgung hinaus verbessert. Laut Nachhaltigkeitsbericht 2024 hat das Unternehmen den durchschnittlichen Recyclinganteil bei der Herstellung neuer Mehrwegbehälter auf 42 % erhöht.

- Brambles dominiert mit seiner Marke CHEP und seinem umfangreichen Angebot an Paletten und Containern den globalen Markt für Mehrwegverpackungen. Der entscheidende Markterfolg liegt in der Integration der digitalen Plattform CHEP One mit Blockchain- und IoT-Technologie. Dadurch entsteht ein sicheres und transparentes Register für jeden Transportweg. Partner erhalten so beispiellose Daten zur Sendungssicherheit, CO₂-Einsparung und Anlagennutzung. Das Unternehmen erzielte 2024 einen Umsatz von 1.262,2 Millionen US-Dollar.

- DS Smith hat den Markt für Mehrwegverpackungen durch die Nutzung von Daten aus seinen leichten Mehrwegsystemen aus Karton und Kunststoff deutlich vorangebracht. Diese Daten aus dem Rücklaufkreislauf fließen in die firmeneigene FibreCircle-Analyse ein, die das Behälterdesign optimiert, um maximalen Produktschutz und minimalen Abfall bei jedem Transport zu gewährleisten. So ist sichergestellt, dass die Verpackungen nicht nur wiederverwendbar sind, sondern auch intelligent weiterentwickelt werden – basierend auf realen Leistungsdaten –, wodurch die Schadensraten gesenkt werden.

- Die Schutz GmbH & Co. KGaA ist ein weltweit führender Spezialist für IBCs im Markt für Mehrwegverpackungen und hat sich durch die Integration intelligenter Technologie in ihre Edelstahl- und Kunststoffbehälter einen Namen gemacht. Ihre Smart-IBC-Systeme liefern wichtige Daten zu Füllstand, Temperatur und Stoßereignissen für empfindliche chemische und pharmazeutische Flüssigkeiten. Diese Echtzeitüberwachung gewährleistet die Produktintegrität, verhindert Verluste und ermöglicht vorausschauende Logistik mit dynamischer Routenplanung und bedarfsgerechter Nachfüllung auf Basis des tatsächlichen Verbrauchs.

- Die ORBIS Corporation ist ein führender Akteur im Markt für Mehrwegverpackungen und hat durch die Integration von RFID und anderen Tracking-Technologien direkt in ihre Kunststoffpaletten, Behälter und Schüttgutsysteme strategische Fortschritte erzielt. Die von diesen permanent vernetzten Systemen erfassten Daten fließen in die Betriebssoftware ein und ermöglichen so automatisierten Versand und Wareneingang, präzise Bestandsverwaltung und Verlustprävention.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt ist von intensivem Wettbewerb geprägt. Die wichtigsten Akteure nutzen Skaleneffekte, Materialinnovationen und strategische Expansion, um Marktanteile zu sichern. Die Marktführer investieren massiv in Forschung und Entwicklung, um leichtere und langlebigere, IoT-fähige Smart-Packaging-Lösungen zu entwickeln, die die Transparenz und Effizienz der Lieferkette verbessern. Strategische Initiativen konzentrieren sich zunehmend auf das Modell der Kreislaufwirtschaft und schließen langfristige Partnerschaften mit führenden Unternehmen der Automobil-, Lebensmittel- und Getränkeindustrie sowie des Einzelhandels. Fusionen, Übernahmen und die geografische Expansion in wachstumsstarke Regionen wie den asiatisch-pazifischen Raum sind zudem entscheidende Strategien, um die Marktpräsenz zu festigen und die lokale Nachfrage nach nachhaltigen Verpackungssystemen zu bedienen. So kündigte beispielsweise IPL im April 2025 die Fusion mit Schoeller Allibert an, wodurch ein Unternehmen für wiederverwendbare Kunststoffverpackungen mit einem Umsatz von 1,4 Milliarden US-Dollar entstand.

Unternehmenslandschaft des Marktes für Mehrwegverpackungen:

Neueste Entwicklungen

- Im Juli 2025 kündigte Bonson die Einführung eines neuen Mehrwegbehältersystems in zwei seiner Filialen an und unterstützt damit die umfassenderen HereforNZ-Verpflichtungen von Foodstuffs zur Reduzierung von Einwegverpackungen und zur Verringerung der Abfallmenge auf Deponien.

- Im September 2024 kündigte ARRAY Technologies die Markteinführung einer bahnbrechenden Mehrwegverpackungslösung an, die herkömmliche Kartons durch robuste, wiederverwendbare Kunststoffhüllen ersetzen soll. Diese innovative Verpackung wird die Abfallmenge deutlich reduzieren und einen Beitrag zu den Nachhaltigkeitszielen der ARRAY-Kunden leisten.

- Im Februar 2024 kündigte die Tri-Wall Group , ein weltweit führender Anbieter von Verpackungslösungen, die Einführung von Tri-Wall Circular an, einer strategischen Initiative mit dem Ziel, den Markt für wiederverwendbare Kunststoffbehälter zu revolutionieren.

- Report ID: 8352

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.