Marktausblick für Ransomware-Schutz:

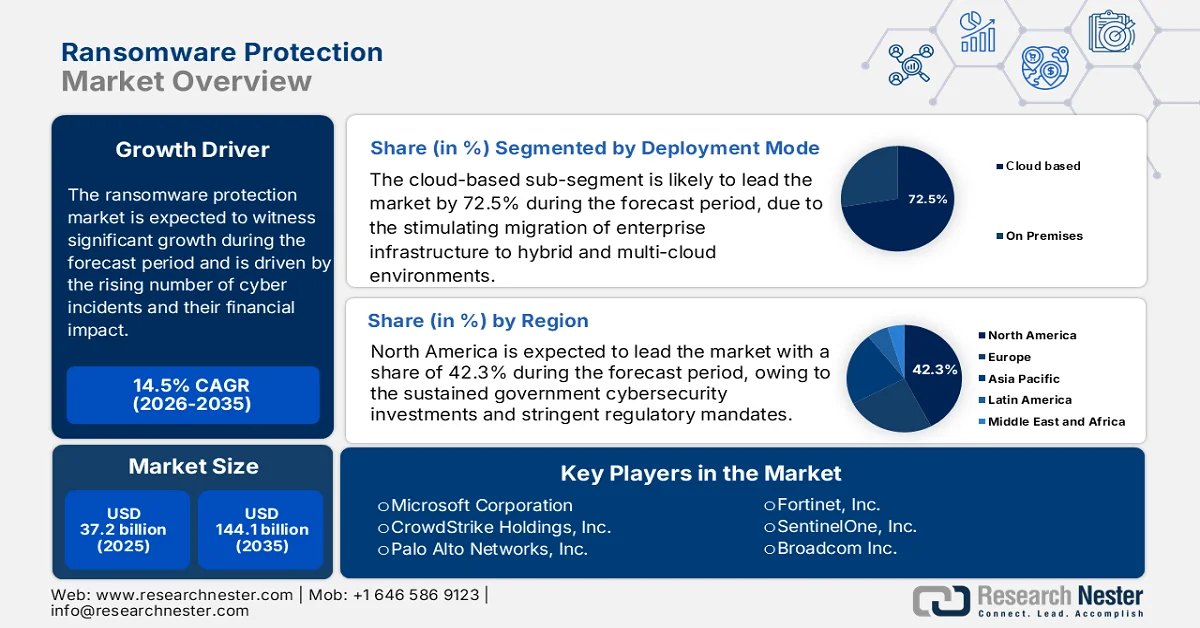

Der Markt für Ransomware-Schutz hatte 2025 ein Volumen von 37,2 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 144,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Ransomware-Schutz auf 42,6 Milliarden US-Dollar geschätzt.

Der Markt für Ransomware-Schutz wird durch die steigende Anzahl von Cyberangriffen und deren finanzielle Folgen angetrieben. Ransomware-Angriffe zielen auf kritische Infrastrukturen ab, darunter das Gesundheitswesen, die Energiebranche und staatliche Dienstleistungen. Sie stören den Betrieb und führen zu Meldepflichten und Programmen zur Stärkung der Resilienz. Laut Daten des Ministeriums für Elektronik und Informationstechnologie (MEITY) vom Juli 2023 sind fast 50 % der weltweiten Ransomware-Angriffe auf die USA gerichtet. Daten des Government Accountability Office (GAO) vom Januar 2024 zeigen zudem, dass 14 von 16 kritischen Infrastruktursektoren in den letzten Jahren von Ransomware-Angriffen betroffen waren, was die Nachfrage nach Schutzsystemen für Unternehmen verstärkt. Darüber hinaus fördert das Nationale Institut für Standards und Technologie (NIST) weiterhin strukturierte Cybersicherheitsframeworks, deren Anwendung in regulierten Branchen zunimmt, um das Risiko zu minimieren und die Einhaltung von Vorschriften zu gewährleisten. Diese Faktoren treiben die Beschaffung integrierter Ransomware-Schutzlösungen in großen Unternehmen und öffentlichen Einrichtungen voran.

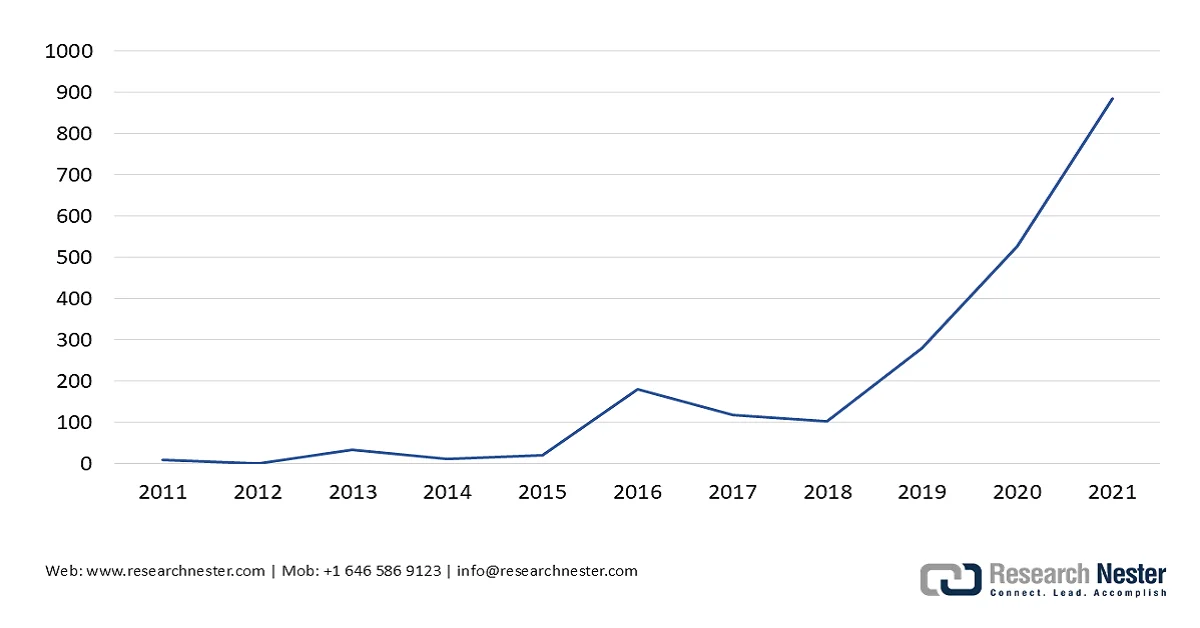

Darüber hinaus betonen zwischenstaatliche Organisationen und Organisationen des öffentlichen Gesundheitswesens das operative Risiko, das Ransomware für kritische Infrastrukturen darstellt. Die WHO berichtete von einem fünffachen Anstieg der Cyberangriffe während der COVID-19-Pandemie, wobei Ransomware ein Hauptangriffsvektor war, der die Gesundheitssysteme beeinträchtigte. Auch die EU zählt Ransomware zu den größten Cyberbedrohungen. Sie ist für einen erheblichen Anteil der schwerwiegenden Cybersicherheitsvorfälle in den Mitgliedstaaten verantwortlich, und die Anzahl der Angriffe steigt jährlich. Laut GAO-Daten vom Januar 2024 belief sich der Gesamtschaden durch Ransomware-Angriffe im Jahr 2021 auf 886 Millionen US-Dollar. Dies führt zu einer verstärkten Investition von IT-Sicherheitsbudgets in Erkennung, Datensicherung und Reaktion auf Sicherheitsvorfälle. Angesichts verschärfter regulatorischer Maßnahmen und erweiterter Meldepflichten investieren Unternehmen zudem verstärkt in langfristige Maßnahmen zum Schutz vor Ransomware, um operative, finanzielle und Compliance-Risiken zu minimieren.

Wert der Ransomware-Vorfälle in US-Dollar (2024)

Quelle: GAO Januar 2024

Schlüssel Schutz vor Ransomware Markteinblicke Zusammenfassung:

Regionale Highlights:

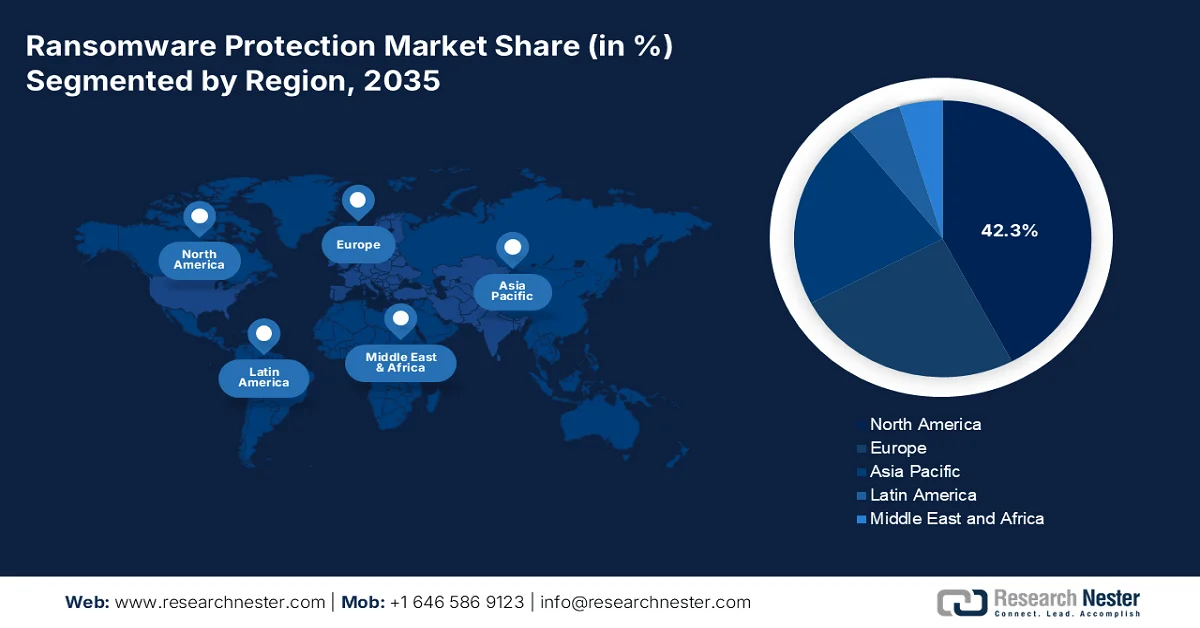

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 42,3 % am Ransomware-Schutzmarkt erreichen, was auf anhaltende staatliche Investitionen in die Cybersicherheit und strenge regulatorische Vorgaben zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % das schnellste Wachstum erwartet, angetrieben durch die rasante digitale Transformation und die zunehmende Anzahl von Ransomware-Angriffen.

Segmenteinblicke:

- Im Markt für Ransomware-Schutz wird erwartet, dass das Cloud-basierte Teilsegment bis 2035 einen Anteil von 72,5 % ausmachen wird, angetrieben durch die beschleunigte Migration hin zu Hybrid- und Multi-Cloud-Umgebungen.

- Innerhalb des Komponentensegments wird das Lösungssegment voraussichtlich bis 2035 dominieren, angetrieben durch die zunehmenden Ransomware-Angriffe, die die Nachfrage nach fortschrittlichen automatisierten Technologien zur Bedrohungserkennung und -abwehr ankurbeln.

Wichtigste Wachstumstrends:

- Ausweitung der Bundesbudgets für Cybersicherheit

- Nationale Cybersicherheitsstrategien

Größte Herausforderungen:

- Fortschritte bei Cyberangriffen

- Hohe technologische Hürde

Wichtige Akteure: Microsoft Corporation (USA), CrowdStrike Holdings, Inc. (USA), Palo Alto Networks, Inc. (USA), Fortinet, Inc. (USA), SentinelOne, Inc. (USA), Broadcom Inc. (Symantec) (USA), Cisco Systems, Inc. (USA), Trend Micro Incorporated (Japan), Sophos Group plc (Großbritannien), Check Point Software Technologies Ltd. (Israel), Acronis International GmbH (Schweiz), Bitdefender (Rumänien), ESET, spol. s ro (Slowakei), Kaspersky Lab (Russland), CyberArk Software Ltd. (Israel), ColorTokens (USA), PureID (USA), Halcyon (USA), Arctic Wolf (USA), Veeam Software (USA).

Global Schutz vor Ransomware Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 37,2 Milliarden US-Dollar

- Marktgröße 2026: 42,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 144,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 14,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 1 April, 2026

Markt für Ransomware-Schutz – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausweitung der Bundesbudgets für Cybersicherheit: Die staatliche Budgetzuweisung bleibt ein Haupttreiber der Nachfrage nach Ransomware-Schutzlösungen bei Anbietern und Dienstleistern. Laut den Daten des Weißen Hauses für 2025 überstieg das US-Bundesbudget für Cybersicherheit im Jahr 2025 13 Milliarden US-Dollar. Dies spiegelt die anhaltende Priorisierung von Bedrohungserkennung, Zero-Trust-Architektur und Programmen zur Stärkung der Ransomware-Resilienz in zivilen und militärischen Behörden wider. Die Cybersecurity and Infrastructure Security Agency (CISA) investiert weiterhin in Initiativen zur Ransomware-Vorsorge, darunter Maßnahmen zur Reaktion auf Sicherheitsvorfälle und Infrastrukturschutz. Diese hohen Ausgaben beeinflussen direkt die Beschaffungsstandards von Unternehmen, da die Rahmenbedingungen des Bundes häufig auch in die Compliance-Anforderungen des privaten Sektors einfließen, insbesondere in regulierten Branchen wie dem Finanz- und Gesundheitswesen.

- Nationale Cybersicherheitsstrategien: Staatlich initiierte Cybersicherheitsstrategien prägen die Investitionsprioritäten von Unternehmen und fördern den Einsatz von Ransomware-Schutzmaßnahmen. Die nationalen Cybersicherheitsstrategien fordern eine stärkere Rechenschaftspflicht für Organisationen, die kritische Daten verarbeiten, und fördern die Einführung von Systemen, die von Grund auf auf Sicherheit ausgelegt sind. Auch Länder in Europa und Asien implementieren nationale Rahmenwerke, die Organisationen zur Stärkung ihrer Cyberresilienz verpflichten. Diese Strategien sind nicht nur regulatorischer Natur, sondern werden auch durch öffentliche Mittel und Anreize für ihre Umsetzung unterstützt. Unternehmen reagieren darauf, indem sie ihre Budgets für Cybersicherheit erhöhen, um sie an die nationalen Standards anzupassen, insbesondere in Branchen, die Audits und Compliance-Prüfungen unterliegen.

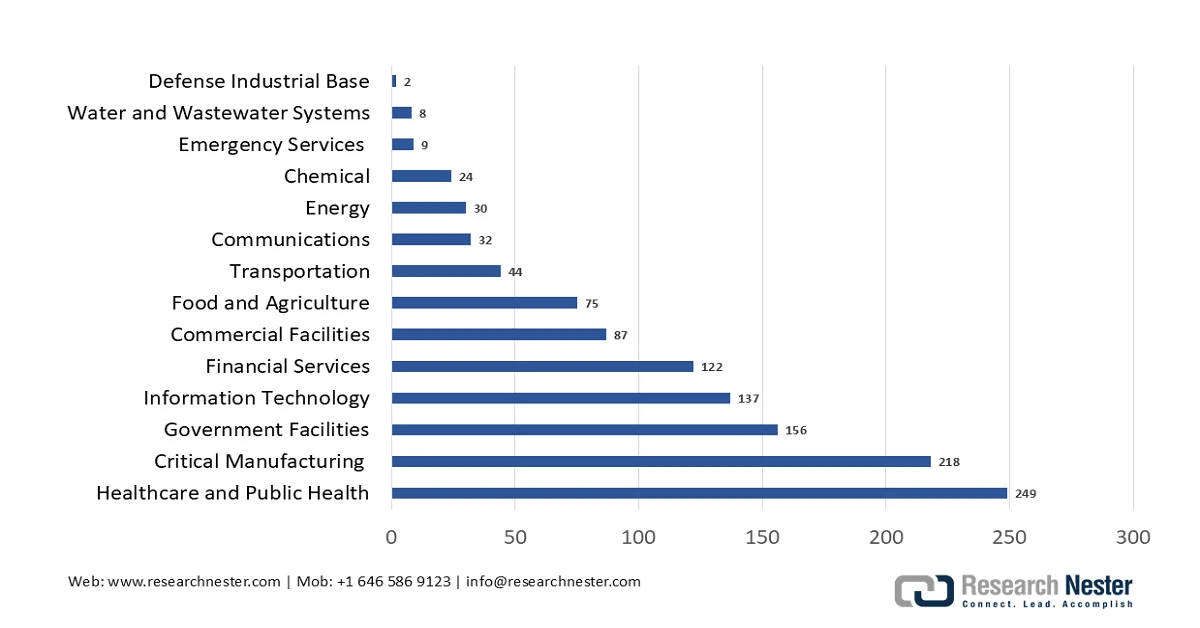

- Zunahme der Meldungen von Cyberkriminalität: Steigende Ransomware-Angriffe und die damit verbundenen finanziellen Verluste veranlassen Regierungen, die Mittel für Strafverfolgungsbehörden und die Kapazitäten zur Bekämpfung von Cyberkriminalität auszubauen. Laut Daten des FBI Internet Crime Complaint Center (ICCC) beliefen sich die durch Ransomware verursachten Verluste im Jahr 2023 auf 59,6 Millionen US-Dollar. Die weiterreichenden wirtschaftlichen Auswirkungen waren aufgrund von Ausfallzeiten und Wiederherstellungskosten deutlich höher. Dies führte zu erhöhten Mitteln für Ermittlungseinheiten im Bereich Cyberkriminalität und internationale Kooperationsprogramme. Darüber hinaus ist der Gesundheitssektor mit den meisten von Ransomware-Angriffen betroffenen Fällen führend. Regierungen investieren in Aufklärungskampagnen und Meldesysteme für Vorfälle und unterstützen so Organisationen bei der Stärkung ihrer internen Abwehrmechanismen. Diese Maßnahmen treiben den Markt an.

Von Ransomware betroffene Sektoren (2023)

Quelle: FBI Internet Crime Complaint Center 2023

Herausforderungen

- Fortschritte bei Cyberangriffen: Cyberkriminelle entwickeln ständig ausgefeiltere Techniken und zwingen die Anbieter damit in einen permanenten Innovationszyklus. Das Aufkommen von Ransomware als Dienstleistung hat die Einstiegshürde für Angreifer gesenkt und gleichzeitig die Komplexität der Verteidigung erhöht. Neue Anbieter müssen sich gegen polymorphe Malware, dateilose Angriffe und Malware zur Beendigung oder Umgehung von Endpoint-Sicherheitslösungen verteidigen. Neue Anbieter im Markt für Ransomware-Schutz müssen massiv in Verhaltensanalyse und KI-gestützte Erkennung investieren, um diesen sich rasant entwickelnden Bedrohungen zu begegnen.

- Hohe technologische Hürde: Die Entwicklung einer proprietären, effektiven Cybersicherheits-Engine erfordert außergewöhnliches technisches Know-how und umfangreiche Ressourcen. Eine funktionsfähige Lösung benötigt eine leistungsstarke Scan-Engine mit Echtzeit-Signatur- und Verhaltensanalyse, Enttarnungsfunktionen und minimalen Fehlalarmen. Darüber hinaus müssen die Anbieter auf dem Markt eine skalierbare Managementkonsole und ein Threat Lab entwickeln, um täglich neu registrierte Cyberbedrohungen zu analysieren. Nur sehr wenige Unternehmen haben bisher erfolgreich eine eigene Scan-Engine von Grund auf entwickelt.

Marktgröße und Prognose für Ransomware-Schutz:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,5 % |

|

Marktgröße im Basisjahr (2025) |

37,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

144,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ransomware-Schutz:

Segmentanalyse der Bereitstellungsmodi

Im Segment der Bereitstellungsmodi ist der Cloud-basierte Teilbereich führend und wird voraussichtlich bis Ende 2035 einen Marktanteil von 72,5 % im Ransomware-Schutzmarkt erreichen. Treiber dieses Segments ist die zunehmende Migration von Unternehmensinfrastrukturen in Hybrid- und Multi-Cloud-Umgebungen. Unternehmen bevorzugen Cloud-basierte Sicherheit aufgrund ihrer inhärenten Skalierbarkeit, der geringeren Investitionskosten und der Möglichkeit, einen konsistenten Schutz für verteilte Teams zu gewährleisten, ohne die Komplexität der Verwaltung lokaler Hardware. Laut Daten der britischen Regierung vom Januar 2026 nutzen bereits fast 65 % der Unternehmen Cloud Computing. Dies korreliert mit der verstärkten Nutzung Cloud-basierter Sicherheitslösungen, da Unternehmen heutzutage agilen, zentral verwalteten Abwehrmechanismen gegen Ransomware Priorität einräumen.

Komponentensegmentanalyse

Im Komponentensegment ist das Lösungssegment führend auf dem Markt für Ransomware-Schutz. Dies spiegelt die Präferenz von Unternehmen wider, dedizierte Software- und Hardware-Ressourcen dem Outsourcing des Service-Managements vorzuziehen. Dieses Segment umfasst kritische Technologien wie Endpoint Detection and Response (EDR), Extended Detection and Response (EDR), E-Mail-Sicherheitsgateways und Network Sandboxing. All diese Technologien bieten automatisierte Präventions- und Behebungsfunktionen in Echtzeit. Unternehmen bevorzugen diese Lösungen, da sie eine detaillierte Steuerung, eine tiefe Integration in die bestehende IT-Infrastruktur und die Fähigkeit bieten, Bedrohungen autonom und in Echtzeit einzudämmen. Dadurch wird die Abhängigkeit von manuellen Eingriffen deutlich reduziert. Die NLM-Studie vom Juni 2022 zeigte einen Anstieg der Ransomware-Vorfälle um 72 %. Dies zwingt Unternehmen dazu, massiv in fortschrittliche, lösungsbasierte Verteidigungsmaßnahmen als primäre Schutzlinie gegen die zunehmenden Bedrohungen zu investieren.

Segmentanalyse der Organisationsgröße

Das Segment der Großunternehmen stellt den größten Anteil am Markt für Ransomware-Schutz dar. Dies ist auf die große Angriffsfläche dieser Organisationen, die strengen regulatorischen Anforderungen und die beträchtlichen Sicherheitsbudgets zurückzuführen. Darüber hinaus sind Großunternehmen über mehrere Regionen hinweg mit Tausenden von Endpunkten, Cloud-Instanzen und Legacy-Systemen vertreten, was sie zu Hauptzielen für hochentwickelte Ransomware-Angriffe macht. Sie investieren außerdem massiv in umfassende Sicherheitsplattformen, die Endpunkterkennung, Zero-Trust-Architektur und automatisierte Reaktion auf Sicherheitsvorfälle in ihrem gesamten digitalen Ökosystem vereinen. Laut Daten des Weltwirtschaftsforums vom Januar 2026 gaben 45 % der CEOs großer Organisationen an, auf Cyberangriffe reagieren zu können. Dies unterstreicht die Bedeutung leistungsstarker Cybersicherheitslösungen für den Schutz vor Ransomware.

Unsere detaillierte Analyse des Marktes für Ransomware-Schutz umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Bereitstellungsmodus |

|

Organisationsgröße |

|

Endpunkttyp |

|

Branchensegment |

|

Technologie |

|

Sicherheitstyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Ransomware-Schutz – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Ransomware-Schutz und wird bis Ende 2035 mit 42,3 % den größten Marktanteil halten. Treiber dieses Marktes sind die kontinuierlichen Investitionen der Regierungen in Cybersicherheit und die strengen regulatorischen Vorgaben. Die Region profitiert von der hohen Dichte an Anbietern, der ausgereiften Cybersicherheitsinfrastruktur und dem gestiegenen Bedrohungsbewusstsein im öffentlichen und privaten Sektor. Die USA haben erhebliche Mittel für die Cybersicherheit des Bundes bereitgestellt und die obligatorische Implementierung von Zero Trust in allen Bundesbehörden eingeführt, was die Nutzung von Endpoint Detection and Response (EDR) vorantreibt. Zu den wichtigsten Treibern zählen die verpflichtenden Meldesysteme für Sicherheitsvorfälle, die Vorschriften zum Schutz kritischer Infrastrukturen und die Anforderungen an Cyberversicherungen, die spezifische Sicherheitskontrollen vorschreiben. Die Region priorisiert weiterhin präventive Maßnahmen zur Bedrohungserkennung und -behebung gegenüber reaktiven Ansätzen.

Die zunehmende Verbreitung und die finanziellen Auswirkungen von Cyberkriminalität, die von US-Bundesbehörden gemeldet werden, treiben den Markt für Ransomware-Schutz in den USA an. Laut Daten des Internet Crime Complaint Center (IC3) des FBI beliefen sich die Verluste durch Anlagebetrug im Jahr 2023 auf 4,57 Milliarden US-Dollar, ein Anstieg um 38 % gegenüber 3,31 Milliarden US-Dollar im Jahr 2022. Kryptowährungsbezogene Betrugsfälle nahmen dabei um 53 % auf 3,96 Milliarden US-Dollar zu. Darüber hinaus verursachten 21.489 Fälle von Business Email Compromise (BEC) Verluste von über 2,9 Milliarden US-Dollar, was die zunehmende Verbreitung von E-Mail-basierten Angriffstechniken verdeutlicht. Das IC3 erhielt in den letzten fünf Jahren durchschnittlich 758.000 Beschwerden pro Jahr, was die anhaltende und weitverbreitete Natur von Cyberbedrohungen unterstreicht. Diese Daten zeigen, dass Unternehmen ihre Investitionen in den Endpunktschutz erhöhen und damit die Nachfrage nach integrierten Ransomware-Schutzlösungen verstärken.

Die zunehmende Häufigkeit von Cyberangriffen, steigende Wiederherstellungskosten und proaktive staatliche Interventionen treiben den Markt für Ransomware-Schutz in Kanada an. Laut Daten der kanadischen Regierung vom Januar 2026 verschickte das Canadian Centre for Cyber Security 336 Vorwarnungen vor Ransomware-Angriffen an über 300 Organisationen. Dadurch konnten potenzielle Angriffe verhindert und geschätzte Einsparungen von bis zu 18 Millionen US-Dollar erzielt werden, was den konkreten Wert der frühzeitigen Bedrohungserkennung unterstreicht. Die Daten der kanadischen Regierung vom Januar 2026 zeigen zudem, dass 13 % der von Cybersicherheitsvorfällen betroffenen Unternehmen Ransomware als Angriffsvektor identifizierten, was auf einen wachsenden Anteil von Ransomware-bezogenen Bedrohungen hindeutet. Gleichzeitig investieren 22 % der Unternehmen in Cybersicherheitsschulungen für Mitarbeiter außerhalb der IT-Abteilung, was einen Trend hin zu unternehmensweiter Risikominderung widerspiegelt. Diese Daten befeuern die anhaltende Nachfrage nach ausgelagerten und automatisierten Ransomware-Schutzlösungen in kanadischen Unternehmen.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Ransomware-Schutz sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % expandieren. Treiber dieser Entwicklung sind die rasante digitale Transformation, die steigende Anzahl von Angriffen und die zunehmenden staatlichen Interventionen in den wichtigsten Volkswirtschaften. Regierungen in der gesamten Region implementieren verpflichtende Cybersicherheitsrahmen, da die digitale Infrastruktur ausgebaut wird und Ransomware-Angriffe auf kritische Sektoren zunehmen. Indien hat laut PIB-Daten vom Oktober 2025 93,8 Millionen US-Dollar für Cybersicherheitsprojekte bereitgestellt, wobei Mittel speziell für die Ransomware-Abwehr in der Kommunalverwaltung und in industriellen Steuerungssystemen vorgesehen sind. In Südkorea stiegen die Cybersicherheitsvorfälle laut der Nachrichtenagentur Yonhap um 26 %, wobei der Finanz- und Gesundheitssektor die Hauptziele waren. Die vielfältige Regulierungslandschaft der Region in Verbindung mit der rasanten Verbreitung von Cloud-Lösungen treibt das Wachstum weiterhin an.

Die zunehmenden Cyberangriffe und Cybersicherheitsinitiativen treiben den Markt für Ransomware-Schutz in Indien an. Laut MEITY-Daten von 2023 unterstreicht der Anstieg der Ransomware-Angriffe um 53 % im Jahr 2022 die wachsende Bedrohungslage und veranlasst Unternehmen, fortschrittlichen Schutz- und Wiederherstellungslösungen Priorität einzuräumen. Die PIB-Daten vom Januar 2026 zeigen, dass das Land im Jahr 2025 über 2,94 Millionen Cybersicherheitsvorfälle bearbeitet und 1.530 Warnungen, 390 Schwachstellenhinweise und 65 Empfehlungen herausgegeben hat. Dies spiegelt die umfassenden nationalen Überwachungs- und Reaktionskapazitäten wider. Weitere präventive Initiativen, wie beispielsweise das Cyber Swachhta Kendra, haben eine Abdeckung von 98 % der digitalen Bevölkerung erreicht, 1.427 Organisationen angebunden und 8,95 Millionen Downloads von Tools zur Malware-Entfernung ermöglicht. Dies deutet auf eine breite Anwendung grundlegender Cybersicherheitsmaßnahmen hin. Diese Entwicklungen treiben die Nachfrage von Unternehmen nach Ransomware-Schutzlösungen an und fördern somit das Marktwachstum.

Der Markt für Ransomware-Schutz in Japan wird durch die Zunahme von Cyberangriffen und die fortschreitende Entwicklung von Angriffsmethoden in verschiedenen Branchen angetrieben. Laut Daten der Nationalen Polizeibehörde (NPA) aus dem Jahr 2022 wurden fast 230 Ransomware-Fälle gemeldet, was einem Anstieg von 57,5 % gegenüber dem Vorjahr entspricht. Dies betrifft Unternehmen aller Größen und Branchen. Darüber hinaus nimmt der durch Phishing ausgelöste Finanzbetrug zu: 1.136 Fälle von Online-Banking-Betrug wurden registriert, die zu Verlusten in Höhe von 1,5 Milliarden Yen führten. Die NPA hat außerdem durchschnittlich 7.707,9 Schwachstellenscans pro IP-Adresse und Tag festgestellt, wobei ein Teil davon auf IoT-Geräte abzielt. Dieser Scan stammt aus dem Ausland und unterstreicht die anhaltenden externen Bedrohungen. Diese Daten veranlassen Unternehmen, verstärkt in Ransomware-Schutzlösungen zu investieren, um Betriebsunterbrechungen und finanzielle Verluste im Zusammenhang mit den sich ständig weiterentwickelnden Cyberbedrohungen zu minimieren.

Einblicke in den europäischen Markt

Der Markt für Ransomware-Schutz in Europa ist geprägt von strengen regulatorischen Rahmenbedingungen, steigenden Angriffen auf kritische Infrastrukturen und koordinierten staatlichen Investitionen in den Mitgliedstaaten. Die Europäische Agentur für Cybersicherheit (ECIA) berichtete, dass Ransomware weiterhin die größte Cyberbedrohung für die EU darstellt, wobei Angriffe zunehmend das Gesundheitswesen, die Energiebranche und die öffentliche Verwaltung ins Visier nehmen. Die staatlichen Ausgaben in ganz Europa wurden durch die Daten der Europäischen Kommission vom März 2025 angekurbelt, die zeigen, dass die Regierungen im Rahmen des Programms „Digitales Europa“ 1,4 Milliarden US-Dollar für die Cybersicherheit bereitgestellt haben. Darüber hinaus schreibt der Cyber Resilience Act (CRA) verbindliche Sicherheitsanforderungen für Hardware- und Softwareprodukte während ihres gesamten Lebenszyklus vor und schafft so eine zwingende Nachfrage nach konformen Ransomware-Schutzlösungen.

Die steigende Zahl von Cyberangriffen, zunehmende wirtschaftliche Verluste und verstärkte Investitionen des Bundes in die Cybersicherheit prägen den Markt für Ransomware-Schutz in Deutschland . Laut Daten des Bundesministeriums des Innern vom Juni 2025 erreichten die Cyberkriminalitätsfälle im Jahr 2024 über 131.391, was den anhaltenden Druck auf Unternehmen widerspiegelt, ihre digitale Abwehr zu stärken. Ransomware bleibt eine dominante Bedrohung: Über 70 % der Organisationen im produzierenden Gewerbe und in der öffentlichen Verwaltung waren in den letzten Jahren von Cyberangriffen oder -versuchen betroffen, wie das Bundesamt für Sicherheit in der Informationstechnik (BSI) mitteilte. Die staatlichen Ausgaben und politischen Rahmenbedingungen werden weiter ausgebaut, da der Bundeshaushalt im Rahmen nationaler Cybersicherheitsstrategien weiterhin erhöhte Mittel für IT-Sicherheit und den Schutz kritischer Infrastrukturen bereitstellt. Diese Entwicklungen treiben die Nachfrage von Unternehmen nach Lösungen zum Schutz vor Ransomware an.

Die zunehmende Häufigkeit von Cyberangriffen, regulatorische Anforderungen und die Herausforderungen bei der Meldung solcher Vorfälle treiben den Markt für Ransomware-Schutz in Großbritannien an. Laut Daten der britischen Regierung vom Januar 2025 (Cyber Security Breaches Survey 2024) gaben 50 % der Unternehmen an, mindestens einen Cyberangriff erlebt zu haben, wobei 6 % Ransomware als Angriffsmethode identifizierten. Dies deutet auf eine anhaltende Bedrohung in allen Branchen hin. Darüber hinaus ist die Zahl der dem Information Commissioner's Office gemeldeten Ransomware-Vorfälle stetig gestiegen; in einem einzigen Quartal wurden 511 Fälle registriert, was die wachsende Gefährdung von Organisationen widerspiegelt, die sensible Daten verarbeiten. Ebenso wurden im Zeitraum bis März 2024 7 % der Fälle von Computermissbrauch gemeldet, was auf ein deutlich größeres, bisher ungedecktes Bedrohungspotenzial hindeutet. Diese Faktoren veranlassen britische Unternehmen, verstärkt in Ransomware-Schutzlösungen zu investieren und somit das Marktwachstum anzukurbeln.

Wichtige Akteure auf dem Markt für Ransomware-Schutz:

- Microsoft Corporation (USA)

- CrowdStrike Holdings, Inc. (USA)

- Palo Alto Networks, Inc. (USA)

- Fortinet, Inc. (USA)

- SentinelOne, Inc. (USA)

- Broadcom Inc. (Symantec) (USA)

- Cisco Systems, Inc. (USA)

- Trend Micro Incorporated (Japan)

- Sophos Group plc (UK)

- Check Point Software Technologies Ltd. (Israel)

- Acronis International GmbH (Schweiz)

- Bitdefender (Rumänien)

- ESET, spol. s ro (Slowakei)

- Kaspersky Lab (Russland)

- CyberArk Software Ltd. (Israel)

- ColorTokens (USA)

- PureID (USA)

- Halcyon (USA)

- Arctic Wolf (USA)

- Veeam Software (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Microsoft ist ein führender Akteur im Markt für Ransomware-Schutz und integriert fortschrittliche Sicherheitsfunktionen nativ in sein Windows-Ökosystem und die Microsoft 365 Defender-Plattform. Durch den Einsatz umfangreicher Telemetriedaten, KI und automatisierter Reaktion auf Sicherheitsvorfälle bietet das Unternehmen umfassenden Schutz für Endgeräte, Identitäten und Cloud-Umgebungen.

- CrowdStrike Holdings, Inc. hat den Markt für Ransomware-Schutz mit seiner Cloud-nativen Falcon-Plattform revolutioniert. Diese vereint Antivirus-Endpoint-Detection und -Response der nächsten Generation mit Bedrohungsanalysen. Durch den Einsatz schlanker Agenten und KI-gestützter Analysen ermöglicht das Unternehmen Echtzeit-Transparenz und proaktive Bedrohungsabwehr in Unternehmensumgebungen. Im Jahr 2024 erzielte das Unternehmen einen Gesamtumsatz von 3,06 Milliarden US-Dollar.

- Palo Alto Networks, Inc. stärkt den Markt für Ransomware-Schutz durch die Integration von Sicherheit über Endgeräte, Netzwerke und Cloud hinweg mittels seiner Plattformen Cortex und Prisma. Mithilfe von KI und Verhaltensanalysen bietet das Unternehmen proaktive Bedrohungsabwehr, automatisierte Untersuchung und die Durchsetzung des Zero-Trust-Prinzips. Dadurch wird sichergestellt, dass Organisationen Ransomware erkennen und blockieren können.

- Fortinet, Inc. revolutioniert den Markt für Ransomware-Schutz mit seiner Sicherheitsarchitektur, die eine tiefe Integration von Netzwerk-Endpunkten und Cloud-Sicherheit ermöglicht. Dank kundenspezifischer Sicherheitsverarbeitungseinheiten und KI-gestützter Bedrohungsanalyse bietet das Unternehmen Echtzeit-Prävention und automatisierte Reaktion auf Ransomware-Angriffe. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 5.955,8 Millionen US-Dollar.

- SentinelOne, Inc. revolutioniert den Markt für Ransomware-Schutz mit seiner autonomen, KI-gestützten Singularity-Plattform, die Endpunkt-, Cloud- und Identitätsschutz vereint. Durch die Automatisierung von Bedrohungserkennung, -untersuchung und -abwehr in Echtzeit entfällt die Notwendigkeit manueller Eingriffe, und Ransomware-Angriffe werden mit beispielloser Geschwindigkeit gestoppt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Ransomware-Schutz:

Der Markt für Ransomware-Schutz ist hart umkämpft und geprägt von einem Wandel von eigenständigen Antivirenprogrammen hin zu integrierten Plattformen, die Endpoint Detection and Response (EDR), Extended Detection and Response (EDR) und Zero-Trust-Architektur kombinieren. Die wichtigsten Akteure verfolgen strategische Initiativen wie KI-gestützte Bedrohungsanalyse, aggressive Fusionen und Übernahmen zur Konsolidierung ihrer Kompetenzen sowie die tiefe Integration in Cloud-Ökosysteme. So gab beispielsweise ColorTokens Inc. im September 2024 die Übernahme von PureID bekannt, einem innovativen Startup für sicheres Identitäts- und Zugriffsmanagement. Darüber hinaus setzen Unternehmen wie Microsoft und CrowdStrike auf native Plattformen, während spezialisierte Anbieter wie Sophos und Malwarebytes den Fokus auf Benutzerfreundlichkeit und Ausfallsicherheit legen. Dadurch entsteht ein dynamisches Umfeld, in dem Konsolidierung und Innovation parallel stattfinden.

Unternehmenslandschaft des Marktes für Ransomware-Schutz:

Neueste Entwicklungen

- Im Februar 2026 kündigte Halcyon den Start seines Incident-Response-Partnerprogramms (IR-Partnerprogramm) mit Beazley Security und Booz Allen Hamilton an. Dieses Programm integriert Halcyons dedizierte Anti-Ransomware-Plattform mit der bewährten Expertise führender IR-Anbieter und bietet so umfassenden Schutz vor Ransomware- und Datenerpressungsangriffen.

- Im November 2025 kündigte Arctic Wolf Pläne zur Erweiterung von Aurora™ Endpoint Security um KI-gestützte Funktionen zur Ransomware-Prävention und -Wiederherstellung an. Durch die Übernahme von UpSight Security wird Arctic Wolf die Entwicklung und Bereitstellung dieser Funktionen beschleunigen und so den Schutz von Unternehmen vor Ransomware, Anmeldedatendiebstahl und anderen fortgeschrittenen Endpunktangriffen deutlich verbessern.

- Im Januar 2024 kündigte Veeam Software die Verfügbarkeit des neuen Veeam Cyber Secure Programms an, das die speziell entwickelte Technologie von Veeam mit einem Expertenteam kombiniert, um Unternehmen bei der Vorbereitung auf Ransomware-Angriffe, dem Schutz davor und der Wiederherstellung nach solchen Angriffen zu unterstützen.

- Report ID: 8498

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.