Marktausblick für Rohrisolierung:

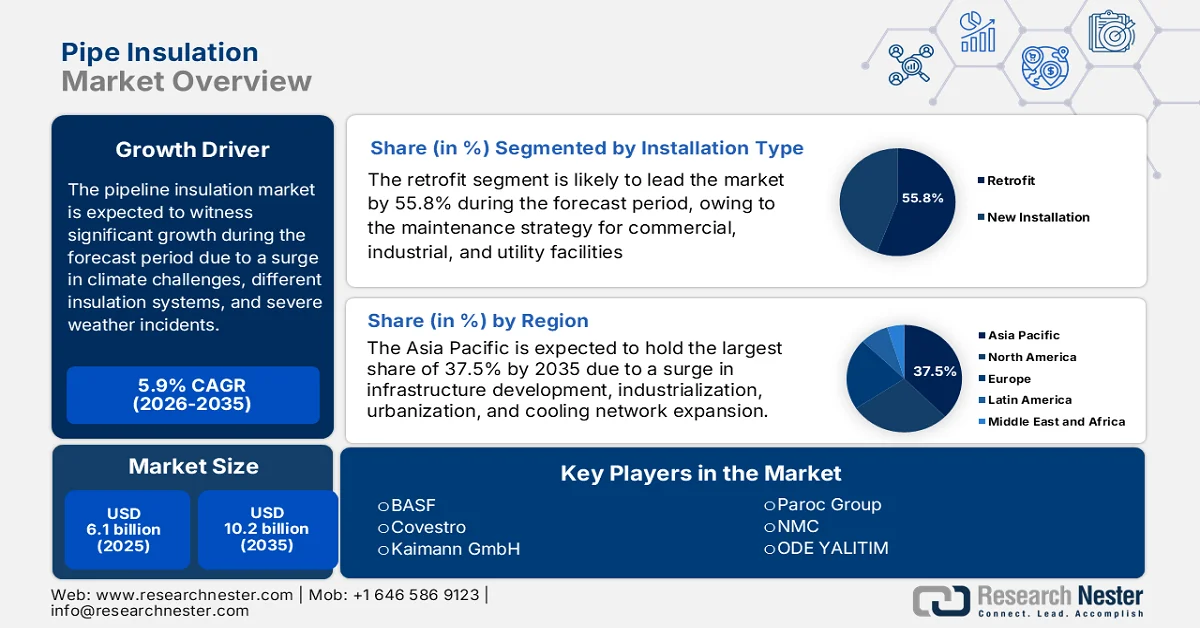

Der Markt für Rohrisolierung hatte 2025 ein Volumen von über 6,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 10,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Rohrisolierung auf 6,4 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Rohrisolierung wächst aufgrund verschiedener Faktoren signifikant. Dazu zählen die Zunahme extremer Wetterereignisse, klimabedingte Risiken, die Dynamik des Arbeitsmarktes für die Produktentwicklung, modulare Isoliersysteme sowie die Konsolidierung im Industrie- und Bausektor. Laut offiziellen Statistiken der NIA-Organisation vom Januar 2024 wird die weltweite Nachfrage nach Isolierung bis Ende 2026 voraussichtlich jährlich um 1,5 % auf 59,2 Milliarden US-Dollar steigen. Gleichzeitig wird ein Anstieg der Nachfrage durch sinkende Kosten kompensiert. Auch die Nachfrage nach modularer Isolierung soll jährlich um 2,7 % wachsen und bis Ende 2026 29,6 Millionen Tonnen erreichen. Dieses Wachstum wird maßgeblich durch verstärkte Produktionsaktivitäten, gezielte Fördermaßnahmen in Europa sowie die steigende Produktion von HLK-Anlagen (Heizung, Lüftung, Klimaanlage) angetrieben.

Darüber hinaus treiben die digitale Integration, die Einführung intelligenter Dämmsysteme und die Verfügbarkeit kohlenstoffarmer und biobasierter Dämmstoffe die weltweite Nachfrage nach Rohrisolierungen an. Laut einem Artikel der NLM vom Mai 2025 kann die Kombination kohlenstoffarmer Ausgaben bei 23,7 % der Emittenten den internationalen CO₂-Fußabdruck um 10,4 Gigatonnen CO₂-Äquivalent reduzieren, was 40,1 % der haushaltsbezogenen Emissionen entspricht. Zudem tragen gezielte Anpassungen des Konsumverhaltens im Bereich Dienstleistungen und Mobilität zu Emissionsreduktionen von 10,2 % bzw. 11,8 % bei. Ein Rebound-Effekt durch die Wiederausgabe von Einkommensersparnissen aus den Lebensstiländerungen kompensiert die prognostizierten CO₂-Einsparungen um 6,5 % bis 45,8 % und deutet somit auf positive Marktaussichten hin.

Schlüssel Rohrisolierung Markteinblicke Zusammenfassung:

Regionale Highlights:

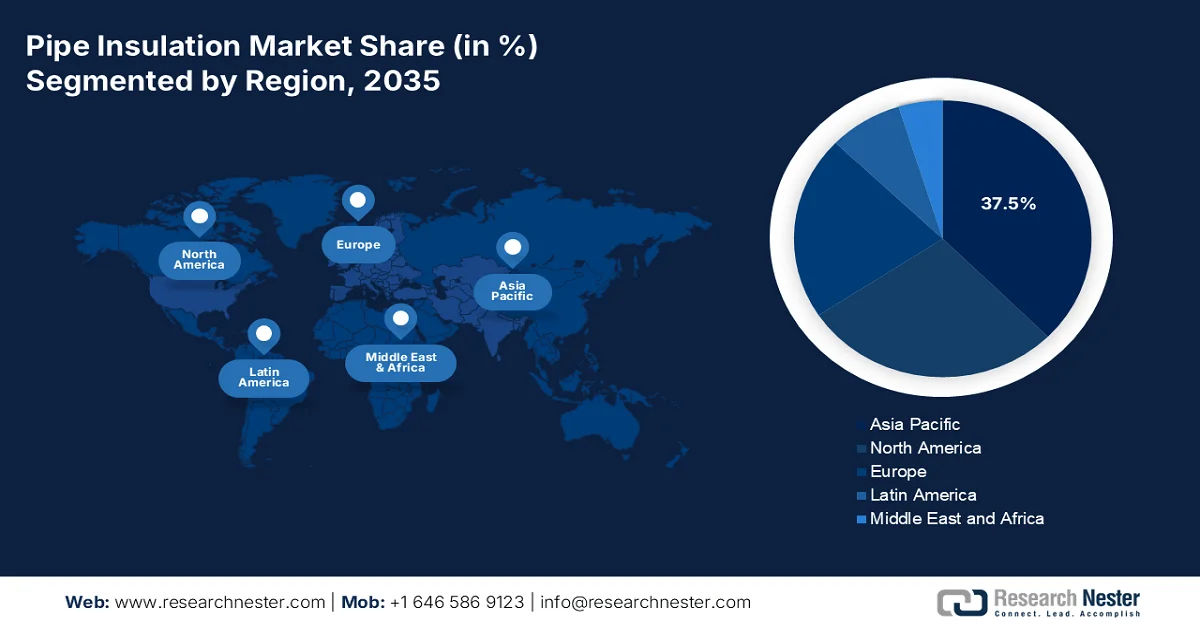

- Der Markt für Rohrisolierung im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Anteil von 37,5 % erreichen, was auf die rasche Urbanisierung, die industrielle Expansion und die zunehmende Verbreitung energieeffizienter Fernkühlsysteme zurückzuführen ist.

- Es wird erwartet, dass Europa bis 2035 das schnellste Wachstum verzeichnen wird, angetrieben durch Dekarbonisierungsinitiativen und den Ausbau der Fernwärmeinfrastruktur.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Nachrüstungen im Markt für Rohrisolierung bis 2035 einen Marktanteil von 55,8 % erreichen wird, was durch zunehmende Modernisierungs- und Wartungsarbeiten in Versorgungs- und Industrieanwendungen begünstigt wird.

- Das Industriesegment dürfte bis 2035 den zweitgrößten Marktanteil erreichen, was durch seine entscheidende Rolle in den Bereichen Öl und Gas, chemische Verarbeitung und Energieerzeugung unterstrichen wird.

Wichtigste Wachstumstrends:

- Ausbau der LNG-Infrastruktur

- Schwerpunkt Korrosionsschutz unter der Isolierung

Große Herausforderungen

- Volatilität der Rohstoffpreise

- Strenge und sich ständig weiterentwickelnde regulatorische Compliance-Anforderungen

Wichtige Akteure: Owens Corning (USA), Johns Manville (USA), Knauf Insulation (USA), ITW (Illinois Tool Works) (USA), Armacell (Deutschland), Rockwool (Dänemark), Kingspan (Irland), K-flex (Italien), Saint-Gobain (Frankreich), BASF (Deutschland), Covestro (Deutschland), Kaimann GmbH (Deutschland), Paroc Group (Finnland), NMC (Belgien), ODE YALITIM (Türkei), Wincell (China), Huamei (China), Dyplast Products (USA), Aeroflex USA, Inc (USA), PERMA-PIPE International Holdings, Inc (USA), STATS Group (GB), EPOMS Sdn Bhd (Malaysia), Tenaris (Luxemburg), Oatey Co. (USA).

Global Rohrisolierung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,1 Milliarden US-Dollar

- Marktgröße 2026: 6,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 10,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (37,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Südkorea, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 25 March, 2026

Markt für Rohrisolierung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau der LNG-Infrastruktur: Der beispiellose weltweite Ausbau der Infrastruktur für Flüssigerdgas-Terminals (LNG) treibt den Markt für Rohrisolierungen deutlich an. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) vom Januar 2026 ist das internationale LNG-Angebot bis 2025 um fast 7 % gestiegen, wobei fast drei Viertel dieses Zuwachses auf die USA entfallen. Auch die Investitionsdynamik im globalen LNG-Sektor blieb bis 2025 anhaltend hoch. Jährlich wurden Investitionen in LNG-Verflüssigungsanlagen mit einer Kapazität von über 90 Milliarden Kubikmetern erfolgreich abgeschlossen. Die USA profitierten in diesem Zusammenhang von der jüngsten Investitionswelle mit einer genehmigten Jahreskapazität von über 80 Milliarden Kubikmetern, was ein enormes Wachstumspotenzial für den Markt für Rohrisolierungen eröffnet.

- Fokus auf Korrosionsschutz unter Isolierung: Ein strenger Rechtsrahmen zur Vermeidung von Korrosion unter Isolierung hat sich als entscheidender Wachstumstreiber für den Markt für Rohrisolierungen erwiesen. Wie ein Artikel der American Coating Association aus dem Jahr 2026 zeigt, besteht die chemische Umwandlung in der EonCoat-Formulierung zu 100 % aus Feststoffen. Sie ist ungiftig, wasserbasiert, nicht entflammbar, geruchlos und enthält keine flüchtigen organischen Verbindungen. Die Anwendung ist bei Temperaturen zwischen 4 und 49 Grad Celsius und einer Luftfeuchtigkeit von 30 bis 95 % mit einer Mindestdicke von 0,5 mm problemlos möglich. Durch die Einführung dieser speziellen Formulierung gewinnt der Markt zunehmend an Bedeutung.

- Modernisierung der urbanen Untergrundinfrastruktur: Der beispiellose weltweite Trend zur Modernisierung der urbanen Untergrundinfrastruktur, verbunden mit der zunehmenden Verbreitung grabenloser Verlegetechnologien, prägt den Markt für Rohrisolierung maßgeblich. Wie ein im Februar 2025 in der Fachzeitschrift „Engineering“ veröffentlichter Artikel zeigt, zählt der Bau von unterirdischen Räumen in Gebäuden zu den größten CO₂-Emittenten im gesamten urbanen Untergrund und verursacht beachtliche 547,2 Tonnen CO₂-Emissionen. Darüber hinaus leistete die geothermische CO₂-Speicherung, ein wichtiger Bestandteil des urbanen Untergrundsystems, einen beeindruckenden und unerwarteten Beitrag: Sie bindet effektiv 70 Tonnen CO₂ und beflügelt so die Marktentwicklung.

Herausforderungen

- Volatilität der Rohstoffpreise: Der Markt für Rohrisolierungen reagiert äußerst empfindlich auf Schwankungen der Rohstoffkosten. Dies stellt Hersteller vor erhebliche Herausforderungen hinsichtlich Preisstabilität, Gewinnmargenmanagement und Lieferkettensicherheit. Die in der Rohrisolierung verwendeten Hauptmaterialien, darunter Glasfaser, Mineralwolle, Elastomerschäume, Polyurethan und Aerogele, werden in energieintensiven Herstellungsverfahren und aus petrochemischen Rohstoffen gewonnen. Deren Preise unterliegen erheblichen Schwankungen, die durch globale Energiemärkte, geopolitische Ereignisse und Ungleichgewichte zwischen Angebot und Nachfrage bedingt sind. Diese Volatilität führt zu erheblicher Unsicherheit in der Produktionsplanung und Finanzprognose und zwingt die Hersteller, ihre Kostenstrukturen und Preisstrategien angesichts der sich rasch ändernden Inputkosten ständig neu zu bewerten.

- Strenge und sich ständig weiterentwickelnde regulatorische Anforderungen: Hersteller und Installateure von Rohrisolierungen müssen sich in einem zunehmend komplexen und strengen regulatorischen Umfeld zurechtfinden, das Materialzusammensetzung, Brandschutzstandards, Umweltauswirkungen und Installationsverfahren regelt. Die Einhaltung dieser vielschichtigen Vorschriften erfordert erhebliche Investitionen in Forschung und Entwicklung, Prüfung und Zertifizierung sowie die kontinuierliche Überwachung regulatorischer Änderungen in verschiedenen Rechtsordnungen. Für global agierende Hersteller ist die Herausforderung noch größer, da sie die unterschiedlichen Anforderungen jedes einzelnen Marktes erfüllen müssen – von europäischen Richtlinien für Bauprodukte und Chemikaliensicherheit bis hin zu nordamerikanischen Bauvorschriften und Brandschutzprüfnormen. Dies bremst das Wachstum des Marktes für Rohrisolierungen.

Marktgröße und Prognose für Rohrisolierungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,9 % |

|

Marktgröße im Basisjahr (2025) |

6,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

10,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Rohrisolierung:

Segmentanalyse der Installationstypen

Es wird erwartet, dass das Segment der Nachrüstung im Markt für Rohrisolierung bis Ende 2035 mit 55,8 % den größten Anteil erreichen wird. Dieses Wachstum ist vor allem auf die Modernisierungs- und Wartungsstrategie zurückzuführen, die Vorteile für Versorgungs-, Gewerbe- und Industrieanwendungen bietet. Laut offiziellen Statistiken des MDPI vom Februar 2026 ist die Beimischung von Wasserstoff zu Erdgasnetzen mit einem Volumenanteil von nahezu 20 % möglich. Dies hat direkte Auswirkungen auf den Pipelinebetrieb, da Erdgas schätzungsweise dreimal so energieintensiv ist wie Wasserstoff. Reiner Wasserstoff neigt dazu, bei konstantem Druck zu sinken, was zu einer um 15 bis 20 % geringeren Übertragungskapazität führt und höhere Fließgeschwindigkeiten erfordert. Dies trägt positiv zum Wachstum dieses Segments bei.

Analyse des Endverbraucher-Branchensegments

Im Prognosezeitraum wird erwartet, dass das Industriesegment, das zur Endverbraucherbranche gehört, den zweitgrößten Anteil am Markt für Rohrisolierung halten wird. Das Wachstum dieses Segments wird maßgeblich durch die Einbindung kritischer Branchen wie Öl und Gas, chemische Verarbeitung, Energieerzeugung und petrochemische Produktion angetrieben. In diesem Segment ist die Rohrisolierung eine unverzichtbare technische Anforderung und keine optionale Baukomponente. Grund dafür ist die Notwendigkeit, präzise Prozesstemperaturen aufrechtzuerhalten, die Betriebssicherheit zu gewährleisten und die Energieeffizienz in komplexen Rohrleitungsnetzen zu optimieren. Darüber hinaus ist die Öl- und Gasindustrie, ein dominantes Teilsegment, stark auf isolierte Rohrleitungssysteme angewiesen – für die Exploration in anspruchsvollen Umgebungen, den Transport durch weitverzweigte Pipelines und die Raffinerieprozesse. Die Wärmedämmung verhindert Wärmeverluste, erhält die Durchflusseffizienz aufrecht und beugt kostspieligen Problemen wie Wachsbildung oder Hydratverstopfungen in kalten Klimazonen vor.

Segmentanalyse der Materialarten

Das Segment der anorganischen Dämmstoffe, das zu den Materialarten zählt, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Anteil am Markt für Rohrisolierungen ausmachen. Die Entwicklung dieses Segments wird maßgeblich durch seine Hochtemperaturstabilität, Langlebigkeit, Korrosionsbeständigkeit und Feuerbeständigkeit vorangetrieben. Zu diesem Segment gehören Glasfaser, Mineralwolle, Calciumsilikat, Zellglas und Aerogele, die sich jeweils durch ihre inhärente Beständigkeit gegenüber hohen Temperaturen, Feuer, Feuchtigkeit und chemischer Zersetzung auszeichnen. Glasfaser dominiert dieses Segment als am weitesten verbreiteter anorganischer Dämmstoff und wird für seine hervorragende Wärmeleistung, Wirtschaftlichkeit und Vielseitigkeit in gewerblichen und industriellen Anwendungen geschätzt. Die Glasfasern bestehen typischerweise aus Sand und Recyclingglas.

Unsere detaillierte Analyse des Marktes für Rohrisolierung umfasst die folgenden Segmente:

Segment | Teilsegmente |

| |

Endverbrauchsbranche |

|

Materialart |

|

Produktform |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Rohrisolierung – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Markt für Rohrisolierung bis Ende 2035 voraussichtlich den höchsten Anteil von 37,5 % erreichen. Das Marktwachstum in der Region ist vor allem auf die beispiellose Urbanisierung, die zunehmende Industrialisierung, den massiven Infrastrukturausbau in Schwellenländern, den Ausbau von Fernkälte- und Fernwärmenetzen sowie die zunehmende Verbreitung von Vorschriften für nachhaltiges Bauen zurückzuführen. Laut offiziellen Statistiken der DBDH-Organisation vom August 2024 eignen sich Direktkühlsysteme besonders für städtische Gebiete und Städte mit erhöhtem Kühlbedarf in der Region. Zu ihren Vorteilen zählen ein um fast 50 % geringerer Energieverbrauch und eine um fast 30 % reduzierte installierte Kühlleistung. Darüber hinaus trägt das System zur Bekämpfung des städtischen Wärmeinseleffekts bei und zeichnet sich durch hohe Verfügbarkeit und lange Lebensdauer aus, was sich positiv auf das Marktwachstum auswirkt.

Der Markt für Rohrisolierung in China wächst signifikant. Gründe hierfür sind massive Infrastrukturinvestitionen, strenge Vorgaben zur Energieeffizienz, der Ausbau des Industriechemiesektors, das Engagement der Regierung für eine Reduzierung der CO₂-Intensität, der Einsatz leistungsstarker Wärmedämmung in Industrie-, Gewerbe- und Wohnbauprojekten sowie die Modernisierung der nördlichen Provinzen. Wie ein Artikel der NLM vom März 2025 zeigt, entfielen 36 % des weltweiten Energieverbrauchs auf die CO₂-Emissionen und den Energieverbrauch der Bauindustrie und anderer Branchen in China. Trotz technologischer Fortschritte im Bereich des Wärmemanagements steigt dieser Anteil kontinuierlich und wird voraussichtlich die 40-%-Marke überschreiten. Dies eröffnet dem chinesischen Markt ein enormes Wachstumspotenzial.

Infrastrukturentwicklung, zunehmende Urbanisierung, die verstärkten Bemühungen der Regierung um Energieeffizienz im Rahmen der Smart-Cities-Initiative, der Ausbau der petrochemischen Industrie und der chemischen Verarbeitung sowie die Ausdehnung urbaner Zentren sind einige der Faktoren, die den Markt für Rohrisolierungen in Indien stärken. Laut einem Artikel des India Investment Grid vom Oktober 2025 befindet sich der petrochemische Sektor des Landes derzeit auf einem Wachstumskurs, um bis Ende 2027/28 beachtliche 35 Millionen Tonnen zu erreichen. Darüber hinaus belief sich die petrochemische Produktion auf 9.319.000 Tonnen, was einem Wachstum von 3,7 % entspricht. Zudem verzeichneten die Petrochemieexporte bis 2022 einen bemerkenswerten Anstieg von 106 %, was die Bedeutung Indiens für die globale petrochemische Industrie unterstreicht.

Einblicke in den europäischen Markt

Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Rohrisolierung sein. Die Marktentwicklung in der Region wird primär durch standardisierte Baumaterialien, die Dekarbonisierungsagenda, den raschen Ausbau von Fernwärmenetzen der vierten Generation und die alternde industrielle Infrastruktur angetrieben. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) vom Juli 2023 stellte die Region im April 2023 effektiv 464 Millionen US-Dollar zur Unterstützung des tschechischen Projekts für grüne Fernwärme bereit. Gleichzeitig wurden im März 2023 in Großbritannien mit dem Energy Security Bill Regelungen für Wärmenetze eingeführt, die eine zonale Wärmeversorgung gewährleisten sollen. Der britische Klimaausschuss schätzt, dass bis Ende 2050 fast 18 % des Wärmeverbrauchs des Landes über Wärmenetze gedeckt werden sollen, was die Marktentwicklung weiter ankurbelt.

Der Markt für Rohrisolierung in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind strenge Energiesparvorschriften, der Ausbau der Fernwärmeinfrastruktur und die Expansion der chemischen Industrie. Laut einem Artikel des Instituts für Marktintegration und Wirtschaftspolitik vom Juni 2023 ist die chemische Industrie der drittgrößte Industriezweig des Landes mit einer direkten Bruttowertschöpfung von 38,2 Milliarden US-Dollar und einer Gesamtbruttowertschöpfung von 81,0 Milliarden US-Dollar. Sie trägt damit 3,6 % zum verarbeitenden Gewerbe und 2,3 % zur nationalen Bruttowertschöpfung bei. Darüber hinaus bietet die Branche 1,7 Millionen Menschen in Deutschland attraktive Beschäftigungsmöglichkeiten und generiert einen Beschäftigungsmultiplikator von 3,6. Durch diese Entwicklungen expandiert der Markt deutschlandweit kontinuierlich.

Die einzigartige Kombination aus Klimazielen, der frühzeitigen Einführung intelligenter Infrastrukturtechnologien, erheblichen Ressourcen für die industrielle Dekarbonisierung, dem massiven Wandel hin zur Produktion von grünem Wasserstoff, Infrastruktur zur CO₂-Abscheidung, biobasierten Chemikalien und geeigneten industriellen Entwicklungen treibt den Markt für Rohrisolierungen in den Niederlanden an. Wie ein Artikel der Green Hydrogen Organization aus dem Jahr 2026 zeigt, hat die Nationale Strategie 2022–2025 den Bedarf an grünem Wasserstoff und regionaler Infrastruktur verdeutlicht, wodurch die installierte Elektrolyseurkapazität bis 2025 auf 500 MW anstieg. Ebenso wird zwischen 2026 und 2030 ein massiver Ausbau der Elektrolyseurkapazität auf 4 GW bis Ende 2030 prognostiziert, verbunden mit einer Erweiterung der Infrastruktur und der Speicherkapazitäten. Dies macht den Markt landesweit zu einem wichtigen Wachstumstreiber.

Einblicke in den nordamerikanischen Markt

Der Markt für Rohrisolierung in Nordamerika wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Vorgaben zur Dekarbonisierung der Industrie, die Modernisierung der Infrastruktur im großen Stil, strenge Energievorschriften und tiefgreifende Transformationen in der Energieerzeugung, der Öl- und Gasindustrie sowie der Chemiebranche angetrieben. Laut offiziellen Statistiken der Energy Innovation Organization (EIO) vom Oktober 2022 nutzen Industrieanlagen in den USA Niedertemperaturwärme von fast 165 Grad Celsius in verschiedenen Fertigungsprozessen, was schätzungsweise 35 % des industriellen Prozesswärmebedarfs ausmacht. Darüber hinaus entstehen durch die Niedertemperatur-Industriewärme 171 Millionen Tonnen Kohlendioxid, was 3,5 % der gesamten inländischen, energiebedingten Kohlendioxidemissionen entspricht. Dies ist vergleichbar mit den jährlichen Emissionen von 37 Millionen benzinbetriebenen Pkw, 22 Millionen Haushalten oder 430 Gaskraftwerken und wirkt sich positiv auf das Marktwachstum aus.

Der Markt für Rohrisolierung in den USA gewinnt aufgrund steigender Energiekosten und des dringenden Bedarfs an Betriebskosteneinsparungen, strenger Energieeffizienzvorschriften und Bauordnungen, staatlicher Förderprogramme und öffentlich-privater Partnerschaften, des Ausbaus der Energie- und Industrieinfrastruktur sowie des wachsenden Bewusstseins für Nachhaltigkeitsziele und Umweltauswirkungen zunehmend an Bedeutung. Laut Schätzungen der EIA (Energy Information Administration) vom August 2024 stiegen die Energieausgaben in den USA bis 2022 um 22 % auf über 1,7 Billionen US-Dollar. Dies führte zu höheren Erdölpreisen für den Transportsektor sowie zu höheren Erdgaspreisen. Die inflationsbereinigten Energieausgaben pro Kopf beliefen sich auf 5.200 US-Dollar, wobei Alaska mit 13.100 US-Dollar die höchsten Pro-Kopf-Ausgaben aufwies, gefolgt von Wyoming mit 11.200 US-Dollar. All dies treibt das Marktwachstum an.

Das Vorhandensein von Steuervergünstigungen für Investitionen in eine saubere Wirtschaft, bundesstaatliche Dekarbonisierungsvorgaben und Netto-Null-Zielen, Investitionen in große Industrieprojekte, der Ausbau von Fernwärmenetzen und Initiativen für nachhaltiges Bauen sowie die Strategie für kritische Mineralien und die Produktionsförderung sind Faktoren, die den Markt für Rohrisolierungen in Kanada ankurbeln. Wie in einem Artikel der kanadischen Regierung vom März 2026 berichtet, beliefen sich die Treibhausgasemissionen des Landes auf 694 Tonnen Kohlendioxid, was einem Rückgang von 65 Tonnen bzw. 8,5 % entspricht. Darüber hinaus ist die Emissionsintensität der gesamten kanadischen Wirtschaft seit 2023 kontinuierlich um 45 % gesunken. Dieser Rückgang ist maßgeblich auf Faktoren wie Effizienzsteigerungen, die Modernisierung industrieller Prozesse, Strukturveränderungen in der Wirtschaft und den Brennstoffwechsel zurückzuführen, was sich positiv auf das Marktwachstum auswirkt.

Wichtige Akteure auf dem Markt für Rohrisolierung:

- Owens Corning (USA)

- Johns Manville (USA)

- Knauf Isolierung (USA)

- ITW (Illinois Tool Works) (USA)

- Armacell (Deutschland)

- Steinwolle (Dänemark)

- Kingspan (Irland)

- K-flex (Italien)

- Saint-Gobain (Frankreich)

- BASF (Deutschland)

- Covestro (Deutschland)

- Kaimann GmbH (Deutschland)

- Paroc-Gruppe (Finnland)

- NMC (Belgien)

- ODE YALITIM (Türkei)

- Wincell (China)

- Huamei (China)

- Dyplast Products (USA)

- Aeroflex USA, Inc. (USA)

- PERMA-PIPE International Holdings, Inc (USA)

- STATS Group (UK)

- EPOMS Sdn Bhd (Malaysia)

- Tenaris (Luxemburg)

- Oatey Co. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Owens Corning ist ein führender Anbieter von Glasfaserrohrisolierungen und nutzt seine hohe Markenbekanntheit und sein umfassendes Vertriebsnetz, um sowohl gewerbliche als auch industrielle Anwendungen zu bedienen. Das Unternehmen konzentriert sich auf die Entwicklung innovativer Isolierlösungen, die die Energieeffizienz steigern und den sich stetig weiterentwickelnden Bauvorschriften in Nordamerika gerecht werden.

- Johns Manville ist ein führender Hersteller von Rohrisolierungen aus Glasfaser und Mineralwolle und bekannt für sein Engagement für Produktqualität und technisches Know-how. Das Unternehmen legt strategischen Wert auf nachhaltige Produktionsmethoden und bietet umfassende Isoliersysteme, die anspruchsvollen industriellen und mechanischen Anforderungen gerecht werden.

- Knauf Insulation hat sich durch seinen Fokus auf Nachhaltigkeit und Kreislaufwirtschaft eine starke Marktposition im Bereich der Rohrisolierung erarbeitet. Das Unternehmen investiert erheblich in fortschrittliche Fertigungstechnologien, um Hochleistungsdämmstoffe herzustellen, die sowohl die Anforderungen an Wärmedämmung als auch an Schalldämmung erfüllen.

- ITW (Illinois Tool Works) bietet spezialisierte Rohrisolierungslösungen, die sich nahtlos in das umfassende Portfolio an Bauprodukten und Befestigungssystemen einfügen. Die dezentrale Organisationsstruktur des Unternehmens ermöglicht es, enge Kundenbeziehungen zu pflegen und flexibel auf regionale Marktanforderungen im Bereich der mechanischen Isolierung zu reagieren.

- Armacell ist ein weltweit führender Anbieter von flexiblen Schaumstoffisolierungen für mechanische Anlagen und bekannt für seine innovativen Elastomerprodukte, die eine hervorragende Kondensationskontrolle und Energieeinsparungen ermöglichen. Das Unternehmen legt großen Wert auf die Entwicklung nachhaltiger Isoliertechnologien und betreibt Produktionsstätten auf mehreren Kontinenten, um vielfältige industrielle Anwendungen und die Klimatechnik zu bedienen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Rohrisolierung ist mäßig konsolidiert. Die fünf größten Hersteller – Owens Corning, Armacell, Johns Manville, Rockwool und Knauf Insulation – halten den Großteil des Weltmarktanteils. Führende Unternehmen verfolgen strategische Initiativen mit Fokus auf Produktinnovation und Nachhaltigkeit und investieren massiv in umweltfreundliche Materialien und Fertigungsprozesse, um den immer strengeren globalen Energieeffizienzvorschriften gerecht zu werden. Durch strategische Akquisitionen und den Ausbau von Produktionsstätten erweitern die Unternehmen ihre geografische Präsenz, insbesondere im wachstumsstarken asiatisch-pazifischen Raum. So gründete Perma-Pipe International Holdings, Inc. im Januar 2023 ein Joint Venture mit der Gulf Insulation Group in Saudi-Arabien. Ziel des Joint Ventures ist die Bereitstellung von vorisolierten Rohrsystemen, innen- und außenverschweißten Epoxidharz-Beschichtungen, Rohrfertigung und -fertigung sowie von außenverschweißten Epoxidharz-Beschichtungen und Dreischichtbeschichtungen. Dies gibt der Rohrisolierungsindustrie neue Impulse.

Unternehmenslandschaft des Marktes für Rohrisolierung:

Neueste Entwicklungen

- Im April 2025 sicherten sich die STATS Group und EPOMS Sdn Bhd erfolgreich einen 3-Jahres-Vertrag zur Pipelineisolierung mit einem großen malaysischen Öl- und Gasunternehmen, der eine Option auf ein weiteres Jahr beinhaltet. Der Vertrag umfasst Offshore- und Onshore-Pipelines in Sabah, Sarawak und auf der malaysischen Halbinsel.

- Im November 2023 erwarb Tenaris die Geschäftseinheit für Rohrbeschichtung von Mattr für 182,6 Millionen US-Dollar, einschließlich eines geschätzten Betriebskapitals und zusätzlicher 16,9 Millionen US-Dollar in bar, sowie die erforderlichen behördlichen Genehmigungen in Norwegen und Mexiko.

- Im August 2023 erwarb die Oatey Co. die Lansas BV, um ihre Präsenz in der europäischen Wasserwirtschaft durch die Integration der hervorragenden Mitarbeiter, innovativen Technologien und der Produktionsstätte von Lansas auszubauen.

- Report ID: 8471

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.