Marktausblick für pharmazeutische Kartuschen:

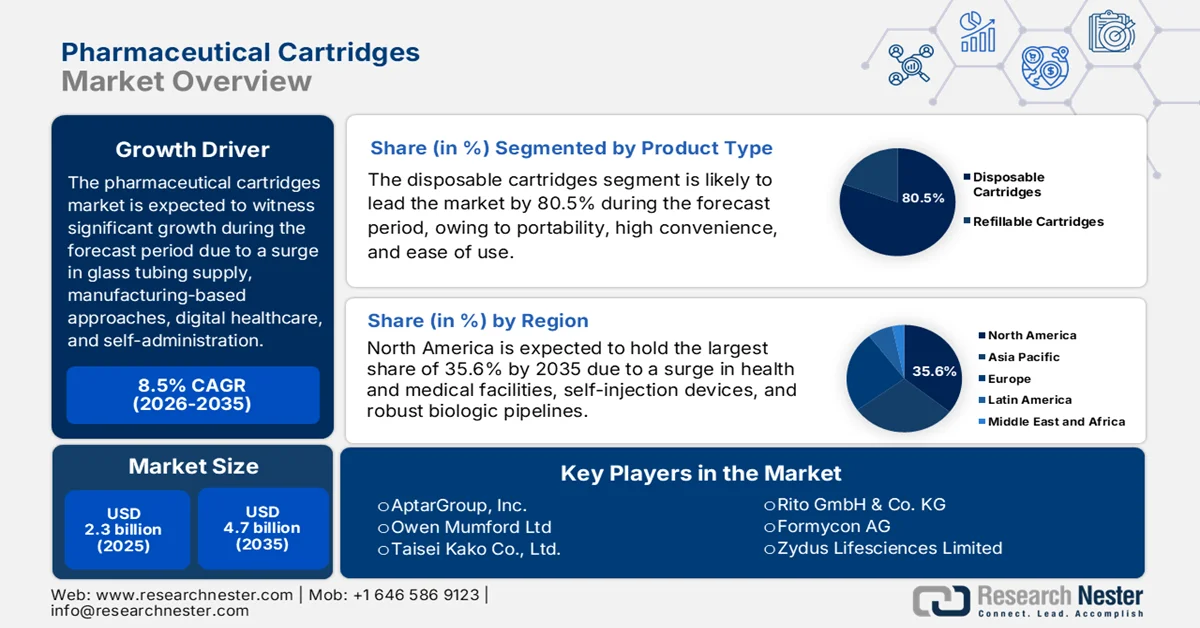

Der Markt für pharmazeutische Kartuschen hatte 2025 ein Volumen von über 2,3 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf 4,7 Milliarden US-Dollar anwachsen, was einem signifikanten jährlichen Wachstum von 8,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 2,5 Milliarden US-Dollar geschätzt.

Der globale Markt für pharmazeutische Kartuschen wird maßgeblich durch verschiedene externe und strukturelle Faktoren beeinflusst. Dazu zählen die grenzüberschreitende Beschaffung von Glasrohren, speziellen Metallkomponenten und Polymerharzen, die zunehmende Nutzung von Nearshoring-Strategien und die Diversifizierung der Lieferanten durch die Hersteller sowie der rasche Wandel in der Gesundheitsversorgung hin zu häuslicher Pflege und Selbstverabreichung. Laut offiziellen Statistiken der OEC vom April 2026 ist China mit einem Wert von 1 Milliarde US-Dollar der führende Exporteur von Polymerharzen, während die USA mit 500 Millionen US-Dollar der größte Importeur sind. Deutschland gehört mit 872 Millionen US-Dollar zu den wichtigsten Exporteuren von Epoxidharzen, gefolgt von China mit 779 Millionen US-Dollar als Importeur. Gleichzeitig trägt das kontinuierliche Outsourcing von Glasrohren für pharmazeutische Anwendungen ebenfalls zum Wachstum des Marktes für pharmazeutische Kartuschen bei.

Vergleichsanalyse von Export und Import von Glasrohren, natürlichen Polymeren und Epoxidharzen, 2024

Länder/Komponenten | Glasröhren | Natürliche Polymere | Epoxidharze | |||

Export (USD) | Import (USD) | Export (USD) | Import (USD) | Export (USD) | Import (USD) | |

China | 85,8 Millionen | 55,7 Millionen | 1,0 Milliarden | - | - | 779 Millionen |

Japan | 73,8 Millionen | - | - | - | - | - |

Schweden | - | - | 583 Millionen | - | - | - |

UNS | 60 Millionen | 43 Millionen | 344 Millionen | 500 Millionen | 771 Millionen | 558 Millionen |

Südkorea | - | - | - | 263 Millionen | 851 Millionen | - |

Deutschland | - | - | - | 229 Millionen | 872 Millionen | 449 Millionen |

Bewertung des globalen Handels | 353 Millionen | 3,7 Milliarden | 6,6 Milliarden | |||

Welthandelswert | Weniger als 0,005 % | 0,017 % | 0,029 % | |||

Produktkomplexität | - | 0,63 | 1,68 | |||

Quelle : OEC

Darüber hinaus stärken die zunehmende Verwendung von Polymerkartuschen in großen Mengen, Innovationen bei Zweikammerkartuschen, intelligente Applikationssysteme und die digitale Integration sowie die steigende Nachfrage nach gebrauchsfertigen Produkten den globalen Markt für pharmazeutische Kartuschen. Wie ein von der NLM im Februar 2025 veröffentlichter Artikel zeigt, werden Polymerverbundwerkstoffe häufig mit Glas- und Kohlenstofffasern verstärkt, die bis zu 50 % der Gesamtstruktur ausmachen. Sowohl glasfaserbasierte als auch kohlenstofffaserbasierte Polymere sind weit verbreitet, was sich beispielsweise in geschätzten 32 Tonnen Verbundwerkstoffen widerspiegelt. Polymere haben sich daher zunehmend als integraler Bestandteil verschiedener pharmazeutischer und technischer Anwendungen etabliert und eignen sich somit hervorragend, um das Marktwachstum in unterschiedlichen Regionen voranzutreiben.

Schlüssel Pharmazeutische Kartuschen Markteinblicke Zusammenfassung:

Regionale Highlights:

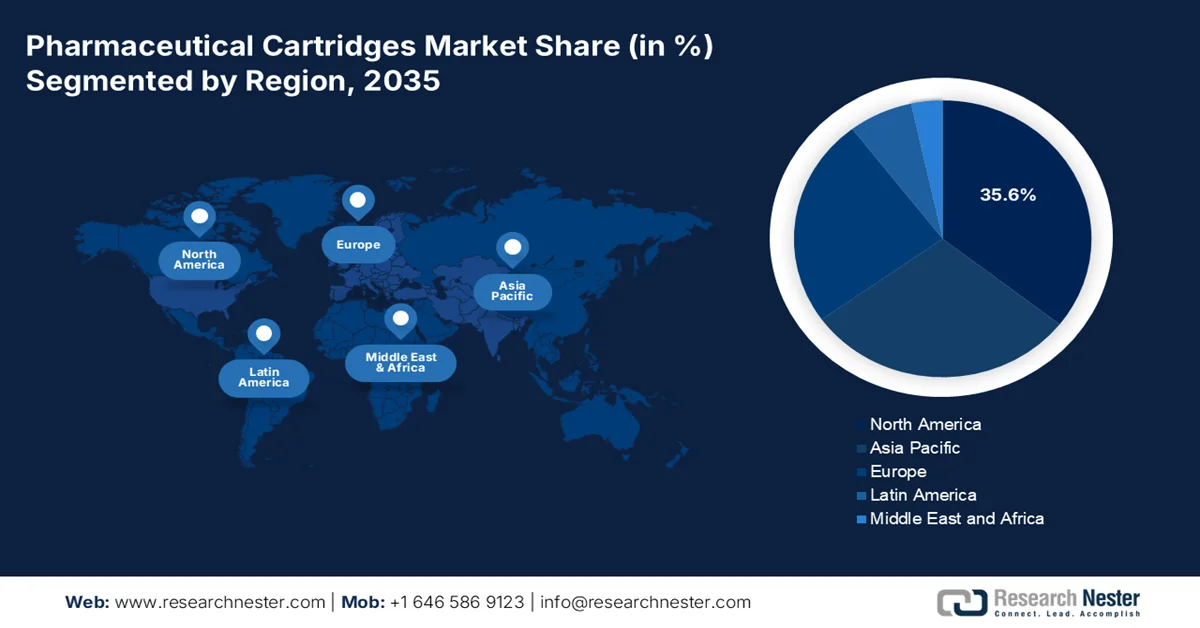

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 35,6 % am Markt für pharmazeutische Kartuschen halten. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Nutzung von Selbstinjektionsgeräten und hohe Investitionen in Forschung und Entwicklung zurückzuführen.

- Europa wird voraussichtlich bis 2035 die am schnellsten wachsende Region sein, angetrieben durch eine alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und die wachsende Anwendung biologischer Therapien, die fortschrittliche Arzneimittelverabreichungssysteme erfordern.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Einwegkartuschen bis 2035 einen Anteil von 80,5 % am Markt für pharmazeutische Kartuschen ausmachen wird, angetrieben durch einfache Handhabung, Tragbarkeit und hohen Komfort für Verbraucher unterwegs und Anfänger.

- Es wird erwartet, dass das Teilsegment der Glaskartuschen bis 2035 den zweithöchsten Marktanteil erreichen wird, was auf seine entscheidende Rolle bei der Gewährleistung von Reinheit, Sicherheit und Stabilität von Arzneimitteln in pharmazeutischen Anwendungen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunehmende Verbreitung von Diabetes

- Erweiterung des Angebots an Spezialarzneimitteln und Biologika

Größte Herausforderungen:

- Materialintegrität und extrahierbare/auslaugbare Risiken

- Skalierbarkeit der Fertigung und Sicherstellung der Sterilität

Wichtige Akteure: SCHOTT AG, Gerresheimer AG, Becton Dickinson and Company, West Pharmaceutical Services Inc., Nipro Corporation, Stevanato Group SpA, SGD Pharma, Vetter Pharma International GmbH, Baxter International Inc., Terumo Corporation, Catalent Inc., Dätwyler Holding Inc., Ypsomed AG, Transcoject GmbH, Pierrel SpA, Shandong Medicinal Glass Co., Ltd., AptarGroup Inc., Owen Mumford Ltd, Taisei Kako Co., Ltd., Rito GmbH & Co. KG, Formycon AG, Zydus Lifesciences Limited, TPG.

Global Pharmazeutische Kartuschen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,3 Milliarden US-Dollar

- Marktgröße 2026: 2,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, Deutschland, China, Japan, Frankreich

- Schwellenländer: Indien, Südkorea, Brasilien, Spanien, Italien

Last updated on : 22 April, 2026

Markt für pharmazeutische Kartuschen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Diabetesprävalenz: Die weltweite Diabetes-Epidemie verschärft sich weiter, mit steigenden Inzidenzraten in verschiedenen Regionen und Altersgruppen, was den Markt für pharmazeutische Kartuschen ankurbelt. Laut offiziellen Statistiken der Weltgesundheitsorganisation (WHO) vom November 2024 ist die Zahl der Menschen mit Diabetes von 200 Millionen auf 830 Millionen im Jahr 2022 gestiegen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Diabetes verursacht zudem Nierenversagen und hat bereits über 2 Millionen Todesfälle zur Folge. Darüber hinaus sind 14 % der Erwachsenen über 18 Jahren betroffen, ein Anstieg von 7 % gegenüber dem Vorjahr. Auch 59 % der Erwachsenen über 30 Jahre sind betroffen, was die weltweite Nachfrage nach pharmazeutischen Kartuschen weiter steigert.

- Expansion von Spezialarzneimitteln und Biologika: Die strategische Neuausrichtung des Pharmasektors hin zu Biologika, Gentherapien, mRNA-basierten Therapien und monoklonalen Antikörpern gilt als geeigneter Wachstumstreiber für den Markt für pharmazeutische Kartuschen. Wie ein im November 2024 von der NLM veröffentlichter Artikel ausführt, verwendet Großbritannien Kosteneffektivitätsschwellenwerte für die Preisgestaltung verschiedener Medikamente, die üblicherweise zwischen 27.005,40 und 67.513,50 US-Dollar pro qualitätsbereinigtem Lebensjahr (QALY) liegen. Auch in den USA liegt der Kostenschwellenwert für Medikamente zwischen 50.000 und 150.000 US-Dollar pro QALY. Basierend auf diesem Schwellenwertmodell wird der Höchstpreis eines Medikaments effektiv festgelegt, was auf positive Wachstumsaussichten für den Markt für pharmazeutische Kartuschen in verschiedenen Ländern hindeutet.

- Steigende F&E-Ausgaben in der Pharmaindustrie: Die Präsenz von Pharmaunternehmen und ihren Produktions- und Entwicklungspartnern treibt die Ausgaben für Forschung und Entwicklung deutlich an. Laut einem im Juni 2024 von der NLM veröffentlichten Artikel liegen die geschätzten F&E-Kosten für ein neues Medikament üblicherweise zwischen 4,4 und 314 Millionen US-Dollar, abhängig von Modellannahmen, Daten und Therapiegebiet. Je nach Krankheit oder Behandlungsform belaufen sich die durchschnittlichen Entwicklungskosten für ein neues Medikament auf ca. 72,5 Millionen US-Dollar für urogenitale Erkrankungen und 297,2 Millionen US-Dollar für Anästhesie und Schmerztherapie. Im Bereich der Onkologie betragen die Kosten 1.209,2 Millionen US-Dollar, was den Markt für pharmazeutische Kartuschen weiter ankurbelt.

Herausforderungen

- Materialintegrität und extrahierbare/auslaugbare Risiken: Der Übergang zu Biologika und hochempfindlichen Molekülen hat eine grundlegende Schwäche des globalen Marktes für pharmazeutische Kartuschen offengelegt. Glas, der traditionelle Goldstandard, neigt zur Delamination, d. h. zum Ablösen mikroskopisch kleiner Glaspartikel in das Arzneimittel, sowie zu chemischen Oberflächenwechselwirkungen, die empfindliche biologische Verbindungen denaturieren können. Dies zwingt Hersteller zur Anwendung kostspieliger Silikonisierungsprozesse, die ihrerseits Variabilität und Partikelrisiken mit sich bringen. Kunststoffkartuschen aus cyclischen Olefinpolymeren (COP) oder -Copolymeren (COC) bieten hingegen eine höhere Bruchfestigkeit, weisen jedoch Probleme mit der Gasdurchlässigkeit und dem potenziellen Auslaugen von Polymerstabilisatoren auf.

- Skalierbarkeit der Fertigung und Gewährleistung der Sterilität: Die Herstellung pharmazeutischer Kartuschen in großem Umfang und ohne Fehler im globalen Maßstab stellt nach wie vor eine technische Herausforderung dar. Der Trend zu gebrauchsfertigen (RTU) Formaten, insbesondere zu vorsterilisierten und vorsilikonisierten Kartuschen, die direkt in Abfüllanlagen integriert werden können, hat die Anforderungen an die Fertigungspräzision erheblich erhöht. Ein einzelnes Partikel, ein Riss oder eine Silikoninkonsistenz in einer RTU-Kartusche kann eine ganze Charge eines teuren Biologikums kontaminieren und zu millionenschweren Abschreibungen und Lieferengpässen führen. Darüber hinaus erfordert die Aufrechterhaltung von Reinraumbedingungen der Klasse ISO 7 oder höher an mehreren Standorten weltweit kontinuierliche Investitionen in automatisierte Inspektionssysteme, Robotik und Echtzeit-Umgebungsüberwachung, was den Markt für pharmazeutische Kartuschen hemmt.

Marktgröße und Prognose für pharmazeutische Kartuschen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,5 % |

|

Marktgröße im Basisjahr (2025) |

2,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für pharmazeutische Kartuschen:

Produktsegmentanalyse

Es wird erwartet, dass das Segment der Einwegkartuschen, das zu dieser Produktkategorie gehört, bis Ende 2035 mit 80,5 % den größten Anteil am Markt für pharmazeutische Kartuschen ausmachen wird. Der Aufschwung dieses Segments ist vor allem auf die einfache Handhabung, die Tragbarkeit und den hohen Komfort für Verbraucher unterwegs und Einsteiger zurückzuführen. Laut offiziellen Statistiken der NLM vom August 2023 ist der Absatz von Einweg-E-Zigaretten gestiegen. Das Füllvolumen erhöhte sich um 518 % von 1,1 ml auf 5,7 ml, während die durchschnittliche Nikotinstärke im September 2022 um 294 % von 1,7 % auf 5 % zunahm. Darüber hinaus verzeichnete die CDC (US-Regierung) laut einem Artikel vom Oktober 2024 zwischen Februar 2020 und Juni 2024 einen Anstieg der Verkaufszahlen von 15,7 Millionen auf 21,1 Millionen Einheiten, was einem Zuwachs von 34,7 % entspricht und somit das weltweite Wachstum dieses Segments sichert.

Materialsegmentanalyse

Basierend auf dem Materialsegment wird erwartet, dass das Teilsegment der Glaskartuschen im Prognosezeitraum den zweitgrößten Marktanteil im Bereich der pharmazeutischen Kartuschen erreichen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Bedeutung für pharmazeutische Anwendungen zur Verabreichung und Lagerung von injizierbaren Medikamenten getrieben. Zudem bietet Glas einen inerten und überlegenen Schutz für die Reinheit, Sicherheit und Stabilität der Arzneimittel. Wie ein von der NLM im Januar 2026 veröffentlichter Artikel zeigt, haben industrielle Fortschritte in Ländern wie der Schweiz und Schweden zu einer Steigerung der Recyclingquoten für Glasbehälter und -verpackungen um 90 % geführt. Darüber hinaus ist die Verwendung von Altglas als Einsatzstoff in den Öfen der globalen Glasindustrie auf 80 % gestiegen. Aufgrund all dieser Vorteile setzt Glas Maßstäbe in puncto Recyclingfähigkeit, Leistung und Sicherheit und trägt somit maßgeblich zum Wachstum des Marktes für pharmazeutische Kartuschen bei.

Segmentanalyse der Vertriebskanäle

Bis zum Ende der vereinbarten Laufzeit wird erwartet, dass das Teilsegment Direktvertrieb, das zum Vertriebskanal gehört, den drittgrößten Marktanteil im Bereich pharmazeutischer Kartuschen erreichen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch ein etabliertes Markteintrittsmodell in der pharmazeutischen Kartuschenindustrie vorangetrieben, das sich durch langfristige, umfangreiche Lieferverträge zwischen Kartuschenherstellern und Pharmaunternehmen auszeichnet. Dieser spezielle Vertriebskanal operiert im B2B-Bereich, wobei spezialisierte Anbieter direkt mit pharmazeutischen Abfüll- und Verpackungsanlagen zusammenarbeiten und häufig eigene technische Teams vor Ort einsetzen, um eine nahtlose Integration der Kartuschen in automatisierte Abfüllanlagen zu gewährleisten. Der strategische Vorteil des Direktvertriebs liegt in der Möglichkeit, Spezifikationen – einschließlich Silikonisierungsgrad, Düsengeometrie und Verpackungsformate – individuell an die spezifischen rheologischen Eigenschaften jedes einzelnen Wirkstoffmoleküls anzupassen.

Segment | Teilsegmente |

Produkttyp |

|

Material |

|

Vertriebskanal |

|

Anwendung |

|

Endbenutzer |

|

Kapazität/Größe |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für pharmazeutische Kartuschen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 35,6 % den größten Anteil am Markt für pharmazeutische Kartuschen erreichen. Das Marktwachstum in der Region ist vor allem auf die fortschrittliche Gesundheitsinfrastruktur, die zunehmende Nutzung von Selbstinjektionsgeräten, eine starke Pipeline an Biologika und großzügige Investitionen führender Pharmaunternehmen in Forschung und Entwicklung zurückzuführen. Laut offiziellen Statistiken der US-Regierung (CMS) vom Januar 2026 stiegen die nationalen Gesundheitsausgaben, insbesondere in den USA, bis 2024 um 7,2 % auf 5,3 Billionen US-Dollar, was 15.474 US-Dollar pro Person entspricht und 18 % des Bruttoinlandsprodukts (BIP) ausmachte. Die Ausgaben für Medicare erhöhten sich im selben Jahr um 7,8 % auf 1.118 Milliarden US-Dollar, was 21 % der gesamten nationalen Gesundheitsausgaben entspricht. Mit dem Wachstum in anderen Bereichen des Gesundheitswesens expandiert der Markt für pharmazeutische Kartuschen in der Region daher kontinuierlich.

Ausgabenwachstum im Gesundheits- und Medizinsektor in Nordamerika, 2024

Komponenten | Wachstum % | Wachstumsbetrag | % der NHE |

Medicaid | 6,6 % | 931,7 Milliarden US-Dollar | 18% |

Private Krankenversicherung | 88 % | 1.644,6 Milliarden US-Dollar | 31 % |

Aus eigener Tasche | 5,9 % | 556,6 Milliarden US-Dollar | 11% |

Sonstige Drittzahler und Programme sowie Aktivitäten im Bereich der öffentlichen Gesundheit (Rückgang) | 7,0 % | 590,5 Milliarden US-Dollar | 11% |

Krankenhausausgaben | 8,9 % | 1.634,7 Milliarden US-Dollar | 10,6 % |

Ärztliche und klinische Dienstleistungen | 8,1 % | 1.109,7 Milliarden US-Dollar | 7,4 % |

Verschreibungspflichtige Medikamente | 7,9 % | 467,0 Milliarden US-Dollar | 10,8 % |

Quelle : CMS-Regierung

Der Markt für Arzneimittelkartuschen in den USA wächst signifikant. Gründe hierfür sind die zunehmende Verbreitung von Biosimilars, die Optimierung des Medicare-Programms (Teil D), staatliche Initiativen im Rahmen von Krankheitsmanagementprogrammen und strenge Richtlinien für den Verschluss von Behältnissen. Wie die US-amerikanische Arzneimittelbehörde FDA im Oktober 2025 in einem Artikel darlegte, machen teure Biologika bereits fast 5 % aller Verschreibungen in den USA aus und decken 2024 51 % der gesamten Arzneimittelausgaben ab. FDA-zugelassene Biosimilars sind sicher und wirksam und haben einen Marktanteil von 20 %. Aktuell sind 76 Biosimilars von der FDA zugelassen, im Vergleich zu einem geringen Anteil der zugelassenen Biologika. Insgesamt gibt es über 30.000 zugelassene Generika, mehr als Markenmedikamente, was sich positiv auf das Marktwachstum in den USA auswirkt.

Die vorhandenen Produktionskapazitäten für therapeutische Kartuschen, der Ausbau der heimischen Impfstoffproduktion, die leistungsfähige Arzneimittelversorgung, die Ausweitung der Kostenübernahme für Biologika, ein regulatorischer Rahmen, die zunehmende Verbreitung hochwertiger Biologika und die Partnerschaften zwischen Bund und Ländern sind einige der Faktoren, die den Markt für pharmazeutische Kartuschen in Kanada ankurbeln. Laut einem Artikel des PMGC vom März 2024 hat Sanofi in Ontario eine hochmoderne Impfstoffproduktionsanlage errichtet, die mit 20 Millionen US-Dollar Bundesmitteln gefördert wird. Diese Anlage gilt als eine der innovativsten Impfstoffproduktionsinfrastrukturen weltweit. Sie produziert Diphtherie-, Tetanus- und Hustenimpfstoffe für die kanadische Bevölkerung sowie für 60 Länder und hat über 200 neue Arbeitsplätze geschaffen und sichert über 1.000 weitere in Ontario, wodurch das Marktwachstum weiter vorangetrieben wird.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für pharmazeutische Kartuschen sein. Die Marktentwicklung wird maßgeblich durch die alternde Bevölkerung, den Anstieg chronischer Erkrankungen, die zunehmende Integration von Biologika in Therapien, die innovative Arzneimittelverabreichungssysteme erfordern, den verbesserten Zugang der Patienten zu kartuschenbasierten Biologika-Behandlungen sowie durch erhebliche Investitionen angetrieben. Laut offiziellen OECD-Statistiken vom November 2024 gaben 2023 über ein Drittel der Erwachsenen in der Region (35 %) an, an einer chronischen Erkrankung zu leiden. Zudem litten im selben Jahr 37 % der Frauen in Europa an schweren chronischen Erkrankungen, verglichen mit 33 % der Männer. Gleichzeitig weisen 60 % der über 65-Jährigen chronische Erkrankungen auf. Dieser Anteil liegt in Finnland üblicherweise bei jedem zweiten und in Italien bei jedem sechsten Menschen, was das Wachstum des Marktes für pharmazeutische Kartuschen zusätzlich beflügelt.

Langfristige Gesundheitsprobleme/Krankheiten nach Geschlecht in Europa, 2023

Länder | Männlich | Weiblich | Gesamt |

Italien | 14% | 18% | 16% |

Rumänien | 17% | 25 % | 21 % |

Bulgarien | 20 % | 25 % | 23 % |

Luxemburg | 21 % | 24 % | 23 % |

Griechenland | 22 % | 27 % | 25 % |

Belgien | 25 % | 29 % | 27 % |

Irland | 29 % | 29 % | 29 % |

Malta | 28 % | 32 % | 30 % |

Kroatien | 29 % | 33 % | 31 % |

Slowakische Republik | 30 % | 37 % | 33 % |

Quelle : OECD

Der Markt für pharmazeutische Kartuschen in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind fortschrittliche Arzneimittelverabreichungssysteme, die größten pharmazeutischen Produktionsstätten des Landes, eine günstige Kostenerstattung, die gesetzlichen Krankenkassen, der Anstieg von Biosimilars, eine exportstarke Pharmaindustrie und der Trend zur digitalen Gesundheitsintegration. Wie Eurostat im April 2025 berichtete, ist Deutschland mit einem Exportvolumen von 79,8 Milliarden US-Dollar der größte Exporteur pharmazeutischer Produkte und gleichzeitig mit Waren im Wert von 27 Milliarden US-Dollar der größte Importeur außerhalb der Region. Demnach stiegen die regionalen Exporte solcher Produkte bis 2024 im Vergleich zu 2023 um 13,5 % auf 368,7 Milliarden US-Dollar. Gleichzeitig verzeichneten die regionalen Importe einen Anstieg um 0,5 % auf beachtliche 140,8 Milliarden US-Dollar, was ein enormes Wachstumspotenzial für den Markt für pharmazeutische Kartuschen verdeutlicht.

Die umfassende öffentliche Gesundheitsversorgung für Behandlungen seltener Erkrankungen, staatliche Strategien zur Stärkung der heimischen Bioproduktionskapazitäten, Erstattungswege, erhebliche Finanzmittel, häusliche Pflegeprogramme, das zentrale Beschaffungsmodell und Ökodesign-Trends sind einige der Faktoren, die den Markt in Frankreich stärken. Laut einem Artikel des US-Außenministeriums aus dem Jahr 2024 konzentriert sich die französische Regierung auf internationale Investoren und hat bis 2023 bereits 1.815 Transaktionen abgeschlossen, wodurch 59.254 Arbeitsplätze geschaffen und erhalten wurden. Die USA sind mit Investitionen in 305 Projekte, die 17.000 Arbeitsplätze geschaffen und gesichert haben, der größte ausländische Investor in Frankreich und lassen damit optimistische Marktentwicklungsaussichten erkennen.

Einblicke in den APAC-Markt

Der Markt für pharmazeutische Kartuschen im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den rasanten Anstieg der Biologika-Herstellung, groß angelegte Maßnahmen im öffentlichen Gesundheitswesen (insbesondere in Indien und China), technologieorientierte Volkswirtschaften und den schnellen Übergang zu selbstverabreichten Biosimilars und Insulin angetrieben. Laut offiziellen Statistiken der NLM vom Juni 2022 wurde eine Querschnittsstudie mit 440 monoklonalen Antikörpern (mAb) und FcP-markierten Biologika in 14 Ländern der Region durchgeführt. Die Studienergebnisse zeigten eine Wirkung auf Lymphozyten oder Adhäsionsmoleküle in 12,9 %, auf Tumorzellen in 22 %, auf Checkpoint-Inhibitoren in 26,1 % und auf andere Zielstrukturen in 4 % der Fälle. Basierend auf diesen Ergebnissen deckten Biologika-Hersteller 64,3 % (283 von 440 Einheiten) der Gesamtprodukte ab und trugen so positiv zum Marktwachstum in der gesamten Region bei.

Der Markt für pharmazeutische Kartuschen in China gewinnt aufgrund der steigenden Zahl von Diabetikern, der umfassenden Modernisierung der Gesundheitsinfrastruktur, der zunehmenden Zulassung von Biosimilars und vorgefüllten Kartuschensystemen, des verbesserten Zugangs zu Behandlungen, staatlicher Investitionen und einer steigenden Zahl diagnostizierter Patienten zunehmend an Bedeutung. Wie ein im Juli 2024 von der NLM veröffentlichter Artikel berichtet, wurde eine Fragebogenstudie mit 111.943 Teilnehmern im Alter von 18 bis 79 Jahren durchgeführt. Die Studie zeigte, dass die Diabetesprävalenz in Peking bis 2022 von 9,6 % auf 13,9 % gestiegen ist. Zudem hat die Zahl der nicht diagnostizierten Diabetesfälle von 3,5 % auf 7,2 % zugenommen, während die jährliche Aufklärungs- und Behandlungsrate 1,3 % bzw. 1,4 % betrug. Dies trägt maßgeblich zum Marktwachstum bei.

Die zunehmende Fokussierung auf nichtübertragbare Krankheiten, die steigende Nachfrage nach Insulin und anderen injizierbaren Biologika, die verbesserte diagnostische Versorgung und der Export von Arzneimitteln sind einige der Trends, die den Markt für pharmazeutische Kartuschen in Indien beflügeln. Laut einem Artikel der National Library of Medicine (NLM) vom Mai 2024 sind die Kosten für Insulin oft nicht transparent. Biosimilar-Insuline, die als Generika-Alternativen dienen, können im Vergleich zum Originalprodukt potenziell über 25 % günstiger sein. Darüber hinaus wächst Typ-1-Diabetes in Indien laut einem Artikel im Journal of the Association of Physicians of India vom Juni 2024 jährlich um 6,7 %, während Typ-2-Diabetes um 4,4 % zunimmt. Dies treibt die Marktnachfrage weiter an.

Wichtige Akteure auf dem Markt für pharmazeutische Kartuschen:

- SCHOTT AG (Deutschland)

- Gerresheimer AG (Deutschland)

- Becton Dickinson and Company (USA)

- West Pharmaceutical Services, Inc. (USA)

- Nipro Corporation (Japan)

- Stevanato Group SpA (Italien)

- SGD Pharma (Frankreich)

- Vetter Pharma International GmbH (Deutschland)

- Baxter International Inc. (USA)

- Terumo Corporation (Japan)

- Catalent Inc. (USA)

- Dätwyler Holding Inc. (Schweiz)

- Ypsomed AG (Schweiz)

- Transcoject GmbH (Deutschland)

- Pierrel SpA (Italien)

- Shandong Medicinal Glass Co., Ltd. (China)

- AptarGroup, Inc. (USA)

- Owen Mumford Ltd (UK)

- Taisei Kako Co., Ltd. (Japan)

- Rito GmbH & Co. KG (Deutschland)

- Formycon AG (Deutschland)

- Zydus Lifesciences Limited (Indien)

- TPG (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Die SCHOTT AG gilt weltweit als Innovationsführer im Bereich pharmazeutischer Glas- und Polymerkartuschen und ist insbesondere für ihre fortschrittliche Systemintegration bekannt. Das Unternehmen konzentriert sich stark auf die Entwicklung spezialisierter Oberflächenbeschichtungen und Hochbarrierematerialien, die die Stabilität empfindlicher Biologika-Formulierungen verbessern.

- Die Gerresheimer AG agiert als umfassender Systempartner und kombiniert die präzise Fertigung von Glaskartuschen mit firmeneigenen Kunststoffspritzgussverfahren für komplette Pen-Injektoren. Das Unternehmen zeichnet sich durch seine doppelte Expertise in der Herstellung von Standard-Glasröhrchen und Hochleistungspolymerkartuschen aus, die speziell für Autoinjektoren der nächsten Generation entwickelt wurden.

- Becton Dickinson and Company nutzt seine führende Marktposition bei Injektionsgeräten, um die Nachfrage nach kompatiblen Kartuschenformaten zu steigern und so Hardware- und Verbrauchsmaterialverkäufe effektiv zu verknüpfen. Das Unternehmen konzentriert sich auf die Entwicklung von Kartuschen, die sich nahtlos in sein umfangreiches Portfolio an Pen-Injektoren und Sicherheitsspritzen für das Management chronischer Erkrankungen integrieren lassen.

- West Pharmaceutical Services, Inc. verfügt über umfassende Expertise in der Entwicklung von Elastomerkomponenten und Systemen zur Sicherstellung der Integrität von Behälterverschlüssen und positioniert seine Kartuschen als integralen Bestandteil umfassender Arzneimittelverabreichungssysteme. Das Unternehmen setzt auf ganzheitliche Lösungen, die Kartuschen mit fortschrittlichen Spritzguss- und Analyseverfahren kombinieren, um die Abfüll- und Verpackungsrisiken für biopharmazeutische Kunden zu minimieren.

- Die Nipro Corporation ist dank ihrer vertikal integrierten Glasproduktion stark im asiatisch-pazifischen Raum vertreten und stellt Kartuschen für die Insulinverabreichung und die zahnärztliche Anästhesie her. Das Unternehmen konzentriert sich auf den Ausbau der Produktionskapazitäten für große Stückzahlen und die Einhaltung strenger Qualitätsstandards, um große pharmazeutische Ausschreibungen in Schwellenländern bedienen zu können.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für pharmazeutische Kartuschen:

Der Markt für pharmazeutische Kartuschen zeichnet sich durch einen konsolidierten Wettbewerb aus, der von etablierten europäischen und nordamerikanischen Unternehmen mit jahrzehntelanger Erfahrung in der Glasherstellung und aseptischen Abfüllung dominiert wird. Darauf aufbauend umfassen wichtige strategische Initiativen den Kapazitätsausbau für großvolumige, gebrauchsfertige Kartuschen, Investitionen in Polymertechnologie zur Erfüllung der Stabilitätsanforderungen für Biologika sowie die vertikale Integration durch die Übernahme von Abfüll- und Konfektionierungsdienstleistern. So investierte beispielsweise SCHOTT Pharma im Juni 2025 über 117,6 Millionen US-Dollar in seinen Standort in Ungarn, um seine Kapazitäten, insbesondere für sterile, gebrauchsfertige Kartuschen, effektiv zu erweitern. Darüber hinaus schuf das Unternehmen Produktionskapazitäten für hochwertige Lösungen und ist damit bestens positioniert, um die pharmazeutische Kartuschenindustrie weltweit zu stärken.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Dezember 2025 schlossen die Formycon AG und Zydus Lifesciences Limited eine taktische Partnerschaft für die ausstehende Lizenzierung und Lieferung des Checkpoint-Inhibitors FYB206, der als Biosimilar von Keytruda®1 gilt, insbesondere in den USA und Kanada.

- Im Mai 2025 schloss TPG eine verbindliche Vereinbarung mit dem Serum Institute of India und SCHOTT Pharma zum Erwerb einer 35%igen Beteiligung am Joint Venture SCHOTT Poonawalla. Darüber hinaus finanzierte TPG zusammen mit Novo Holdings die Investition, um das Wachstumskapital für die eigenen Plattformen zu sichern.

- Im Mai 2025 begann Nipro in seiner eigenen Produktionsstätte in Indien mit der Herstellung hochwertiger Glaspatronen, insbesondere für Stift- und Dentalanwendungen, um die wachsende industrielle Nachfrage nach Glaspatronen in ganz Asien zu decken.

- Report ID: 8524

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.