Marktausblick für Papierbeschichtungsmaterialien:

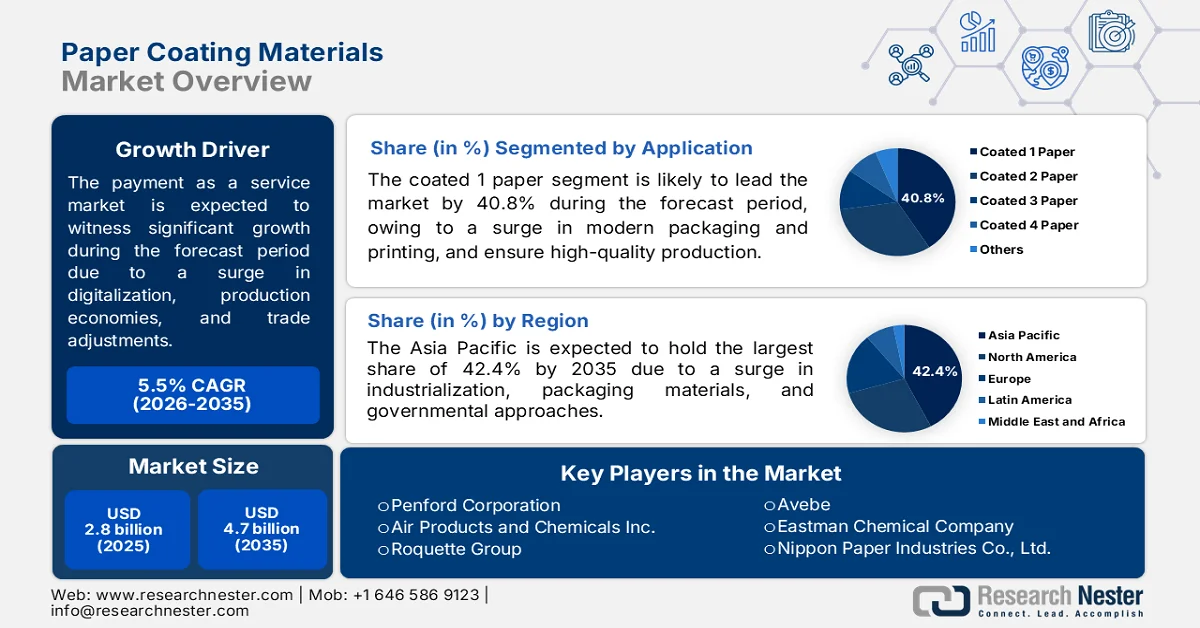

Der Markt für Papierbeschichtungsmaterialien hatte 2025 ein Volumen von 2,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 4,7 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 5,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 2,9 Milliarden US-Dollar geschätzt.

Der globale Markt für Papierbeschichtungsmaterialien wird von verschiedenen Strukturfaktoren beeinflusst, darunter die Verfügbarkeit von Rohstoffen, Anpassungen der Handelspolitik, schwankende Energiepreise mit Auswirkungen auf die Produktionswirtschaft, die Digitalisierung der Beschaffung und demografische Trends. Laut offiziellen Statistiken der NLM vom November 2023 produzierte die weltweite Zellstoff- und Papierindustrie insgesamt 417 Millionen Tonnen Papier und Karton. Davon entfielen schätzungsweise 85,8 Millionen Tonnen auf China und 78,2 Millionen Tonnen auf die USA. China, als größter Zellstoffproduzent der Welt, verbrauchte zudem 112,9 Millionen Tonnen Zellstoff, wovon 29,6 Millionen Tonnen importiert und rund 8,5 Millionen Tonnen exportiert wurden. Daher ist China und anderen Ländern ein kontinuierliches Angebot an Altpapierzellstoff zur Verfügung, was sich positiv auf das Marktwachstum auswirkt.

Analyse der Exporte und Importe von Altpapierfaserstoff bis 2024

Länder/Komponenten | Export (USD) | Import (USD) |

Thailand | 647 Millionen | - |

Malaysia | 363 Millionen | - |

China | 201 Millionen | 1,1 Milliarden |

Deutschland | - | 95,9 Millionen |

Saudi-Arabien | - | 95,1 Millionen |

Bewertung des globalen Handels | 2,2 Milliarden | |

Welthandelsanteil | 0,009 % | |

Quelle: OEC

Darüber hinaus tragen die strategische Branchenkooperation beim Ausbau der Recyclinginfrastruktur, die Einführung funktionaler und intelligenter Beschichtungen sowie die Regionalisierung von Lieferketten und Nearshoring-Ansätze maßgeblich zum globalen Marktwachstum bei. Wie ein Artikel von Progress in Organic Coatings aus dem Januar 2026 prognostiziert, wird der Markt für selbstheilende Beschichtungen bis Ende 2028 voraussichtlich ein Volumen von rund 10 Milliarden US-Dollar erreichen. Dies ist auf die zunehmenden Anwendungen in der Luft- und Raumfahrt, im Bauwesen und in der Automobilindustrie zurückzuführen. Laut einem Artikel der American Coatings Association aus dem Jahr 2026 erreichte der globale Markt für intelligente Beschichtungen aufgrund seiner vordefinierten Eigenschaften und Darstellungseigenschaften bis Ende 2025 ein Volumen von 1 Milliarde US-Dollar und beflügelte so das Marktwachstum.

Schlüssel Papierbeschichtungsmaterialien Markteinblicke Zusammenfassung:

Regionale Highlights:

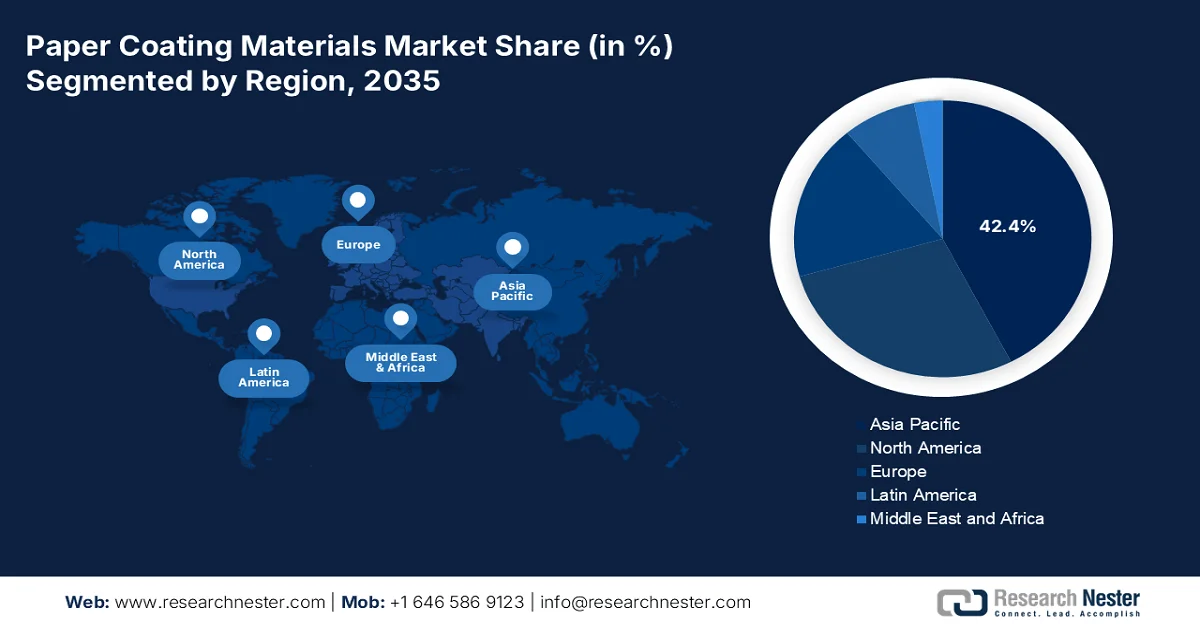

- Der Markt für Papierbeschichtungsmaterialien im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen dominanten Anteil von 42,4 % erreichen. Treiber dieser Entwicklung sind die rasche Industrialisierung, die steigende Nachfrage nach E-Commerce-Verpackungen und der Übergang zu nachhaltigen Papierverpackungslösungen.

- Europa dürfte im Zeitraum 2026–2035 das schnellste Marktwachstum verzeichnen, bedingt durch strenge Nachhaltigkeitsvorschriften, die zunehmende Verwendung PFAS-freier Barrierebeschichtungen und den verstärkten Ersatz von Einwegkunststoffen durch beschichteten Karton.

Segmenteinblicke:

- Dem Segment der beschichteten Papiere wird bis 2035 voraussichtlich ein führender Marktanteil von 40,8 % am Markt für Papierbeschichtungsmaterialien zugeschrieben. Dies ist auf die Funktionalität beider Oberflächen sowie die verbesserte Zugfestigkeit, antimikrobielle Wirkung und biologische Abbaubarkeit zurückzuführen, die für moderne Verpackungs- und Druckanwendungen genutzt werden können.

- Dem Verpackungssegment wird im Zeitraum 2026–2035 voraussichtlich der zweitgrößte Marktanteil zugeschrieben, beschleunigt durch die wachsende Nachfrage nach erneuerbaren, recycelbaren und biologisch abbaubaren Verpackungsalternativen zur Reduzierung der Umweltbelastung.

Wichtigste Wachstumstrends:

- Regulatorische Vorgaben zur Plastikreduzierung

- Expansion im E-Commerce für Verpackungen

Größte Herausforderungen:

- Technische Kompromisse bei PFAS-freien Barrierebeschichtungen

- Infrastrukturprobleme beim Recycling von mehrschichtig gestrichenem Papier

Wichtige Akteure: BASF SE (Deutschland), Dow Inc. (USA), Omya AG (Schweiz), Imerys SA (Frankreich), Michelman, Inc. (USA), Stora Enso Oyj (Finnland), Penford Corporation (USA), Air Products and Chemicals Inc. (USA), Roquette Group (Frankreich), Avebe (Niederlande), Eastman Chemical Company (USA), Nippon Paper Industries Co., Ltd. (Japan), Asia Pulp & Paper Co. Limited (Indonesien), Burgo Group SpA (Italien), Mitsubishi Chemical Corporation (Japan), Arkema SA (Frankreich), Sonoco Products Company (USA), Cortec Corporation (USA), Sierra Coating Technologies LLC (USA), Kuraray Co., Ltd. (Japan), Starbucks EMEA (Großbritannien).

Global Papierbeschichtungsmaterialien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,8 Milliarden US-Dollar

- Marktgröße 2026: 2,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Vietnam, Indonesien, Brasilien, Thailand, Mexiko

Last updated on : 13 May, 2026

Markt für Papierbeschichtungsmaterialien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Regulatorische Vorgaben zur Plastikreduzierung: Staatliche Regulierungen sind der mit Abstand wirksamste Beschleuniger für die Markteinführung von Papierbeschichtungsmaterialien. Wie ein Artikel des Umweltprogramms der Vereinten Nationen (UNEP) vom Juli 2025 zeigt, gelangen jährlich fast 2.000 Müllwagenladungen mit Plastik in Seen, Flüsse und Ozeane. Hinzu kommt, dass jährlich 19 bis 23 Millionen Tonnen Plastikmüll in aquatische Ökosysteme gelangen und die Meereslebewesen schädigen. Daher wandelt sich die weltweite Regulierungslandschaft rasant weg von herkömmlichen Kunststoffverpackungen. Gleichzeitig werden veraltete Beschichtungsverfahren eingeschränkt, wodurch die Nachfrage nach konformen, papierbasierten Lösungen steigt und das Marktwachstum angekurbelt wird.

- Expansion im E-Commerce für Verpackungen: Das strukturelle Wachstum des Online-Handels verändert die Marktanforderungen grundlegend und unterscheidet sich deutlich vom allgemeinen Anstieg des Verpackungsvolumens. Laut Schätzungen der US-Regierung vom März 2026 beliefen sich die Umsätze im US-amerikanischen E-Commerce im vierten Quartal 2025 auf 316,1 Milliarden US-Dollar, was einem Anstieg von 1,7 % gegenüber dem dritten Quartal entspricht. Der Gesamtumsatz im vierten Quartal betrug 1.900,5 Milliarden US-Dollar, ein Plus von 0,4 %. Dieses kontinuierliche Umsatzwachstum hat zu einer hervorragenden Performance geführt: Beschichtete Oberflächen halten den Anforderungen längerer Logistikketten stand, bewahren die Druckqualität und sind abriebfest bei der automatisierten Sortierung. Dies lässt auf positive Marktaussichten hoffen.

Globale Wachstumsanalyse des B2B-E-Commerce, 2017–2026

Jahr | Wachstum (Mrd. USD) |

2017 | 9.837 |

2018 | 11.332 |

2019 | 13.299 |

2020 | 14.874 |

2021 | 17.880 |

2022 | 21.019 |

2023 | 24.453 |

2024 | 28.082 |

2025 | 32.118 |

2026 | 36.163 |

Quelle: ITA

- Nachfrage nach Zertifizierungen für biologische Abbaubarkeit und Kompostierbarkeit: Neben allgemeinen Angaben zur Recyclingfähigkeit hat sich ein deutlicher Wachstumstreiber im Markt für zertifizierte Kompostierbarkeit und biologische Abbaubarkeit herausgebildet. Dieser Trend wirkt parallel zu, aber unabhängig von Recyclinginitiativen und bedient Anwendungsbereiche, in denen keine Recyclinginfrastruktur vorhanden ist oder Lebensmittelverunreinigungen das Recycling unpraktisch machen. Darüber hinaus treiben Markenhersteller, die für ihre Lebensmittelverpackungen die Heimkompostierbarkeit nachweisen möchten, die Nachfrage nach Beschichtungsmaterialien an, die sich unter definierten Bedingungen vollständig und rückstandsfrei zersetzen. Im Gegensatz zur Recyclingfähigkeit, die eine Sammelinfrastruktur voraussetzt, liefern Kompostierungszertifizierungen wie die DIN CERTCO-Zertifizierung eine unabhängige Bestätigung dafür, dass beschichtete Papierprodukte unter realen Bedingungen biologisch abbaubar sind.

Herausforderungen

- Technische Kompromisse bei PFAS-freien Barrierebeschichtungen: Da die Regulierungsbehörden per- und polyfluorierte Alkylsubstanzen (PFAS) in Papier mit Lebensmittelkontakt schrittweise verbieten, steht die Industrie vor einer unumgänglichen Reformulierungskrise. Herkömmliche PFAS-basierte Beschichtungen boten zudem eine unübertroffene Beständigkeit gegen Fett, Öl und Wasser bei minimalem Beschichtungsgewicht. Ihr Wegfall zwingt Chemiker dazu, ein einzelnes Molekül durch mehrere funktionelle Schichten zu ersetzen, häufig mithilfe von Wachsen, Stärken oder Biopolymeren. Diese Alternativen bringen jedoch erhebliche Nachteile mit sich. Höhere Beschichtungsgewichte erhöhen den Materialverbrauch und den Energiebedarf beim Trocknen und verlangsamen somit die Produktionsgeschwindigkeit. Darüber hinaus weisen viele biobasierte Barrieren eine mangelnde Hitzebeständigkeit auf, was zu Blasenbildung in der Mikrowelle oder im Backofen führt und das Marktwachstum negativ beeinflusst.

- Infrastrukturelle Diskrepanz beim Recycling von mehrschichtig gestrichenem Papier: Nachhaltigkeitsversprechen treiben die Nachfrage an, doch die tatsächliche Recyclingfähigkeit moderner gestrichener Substrate bleibt weit hinter den Marketingversprechen zurück. Hochbarriere-Kartons kombinieren oft mehrere Funktionsschichten, Pigmente, Bindemittel, Wachse und Biopolymere, die nacheinander aufgetragen werden, um die Eigenschaften von Kunststoffen nachzuahmen. Obwohl jede Schicht theoretisch biologisch abbaubar sein mag, fehlt es kommunalen Recyclinganlagen an der Wasch- und Siebtechnik, um diese Verbundstrukturen zu trennen. In der Praxis wird stark gestrichenes Papier aus hochwertigen Faserströmen in den minderwertigen Mischabfall degradiert oder vollständig auf Deponien oder in Verbrennungsanlagen entsorgt. Papierfabriken, die Recyclingmaterial verarbeiten, lehnen Ballen mit speziellen Beschichtungen ab, da diese die Siebe verstopfen, den Zellstoff verunreinigen und die Kosten der chemischen Behandlung erhöhen.

Marktgröße und Prognose für Papierbeschichtungsmaterialien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

2,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Papierbeschichtungsmaterialien:

Anwendungssegmentanalyse

Basierend auf der Anwendung wird erwartet, dass das Segment der beschichteten Papiere bis Ende 2035 mit 40,8 % den größten Anteil am Markt für Papierbeschichtungsmaterialien ausmachen wird. Das Wachstum dieses Segments ist vor allem auf seine Bedeutung für moderne Verpackungen und Druckverfahren zurückzuführen, da es eine bedruckbare und hochwertige Oberfläche auf der einen Seite mit einer aufnahmefähigen und natürlichen Oberfläche auf der anderen Seite kombiniert. Laut offiziellen Statistiken der NLM vom Juli 2025 weist beschichtetes Papier in der Regel eine verbesserte Zugfestigkeit, eine starke antimikrobielle Wirkung und eine hervorragende Abriebfestigkeit von 200 Zyklen auf. Darüber hinaus wird das Wachstum von Pilzen und Staphylococcus aureus um 99,92 % bzw. 99,9 % reduziert. Die Biokompatibilität wurde durch eine 100%ige Lebensfähigkeit von Caco-2-Zellen bestätigt, während die biologische Abbaubarkeit innerhalb von 60 Tagen 72,6 % erreicht. All dies trägt positiv zum Wachstum dieses Segments bei.

Endverwendungssegmentanalyse

Das Teilsegment Verpackungen, das zum Endverbrauchersegment gehört, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Bereich Papierbeschichtungen erreichen. Das Wachstum dieses Teilsegments wird maßgeblich durch den Bedarf an Nachhaltigkeit getrieben. Verpackungen bieten eine erneuerbare, recycelbare und biologisch abbaubare Alternative zu Kunststoff und tragen so zur Verringerung der Umweltbelastung bei. Wie ein Artikel des indischen Verpackungsindustrieverbandes (Packaging Industry Association of India) aus dem Jahr 2026 zeigt, wurde der Wert der Verpackungsindustrie in Indien auf 50,5 Milliarden US-Dollar geschätzt und erreichte bis Ende 2025, basierend auf einer Wachstumsrate von 26,7 %, 204,8 Milliarden US-Dollar. Darüber hinaus ist die Verpackungsindustrie der am schnellsten wachsende Wirtschaftszweig des Landes und entwickelt sich kontinuierlich um 22 bis 25 % pro Jahr. Sie etabliert sich zunehmend als wichtigstes Zentrum der Branche. Dies eröffnet dem Markt sowohl in Indien als auch in anderen Regionen enorme Wachstumschancen.

Segmentanalyse der Materialarten

Im Prognosezeitraum wird erwartet, dass gemahlenes Calciumcarbonat (GCC), ein Bestandteil der Materialkategorie, den drittgrößten Marktanteil erreichen wird. Die Entwicklung dieses Segments wird maßgeblich durch seine Kosteneffizienz, Umweltfreundlichkeit und die Bedeutung als anorganischer Mineralfüllstoff vorangetrieben, der in verschiedenen Branchen zur Optimierung der Produktleistung eingesetzt wird. Darüber hinaus ist GCC der wichtigste Markttreiber für Papierbeschichtungsmaterialien und wird vor allem für seine außergewöhnliche Helligkeit und Kosteneffizienz geschätzt. GCC wird direkt aus natürlichem Kalkstein durch mechanisches Brechen und Klassieren gewonnen und bietet Papierherstellern einen zuverlässigen Mineralfüllstoff und Beschichtungspigment, der Druckglanz, Deckkraft und Papierglätte verbessert, ohne dass eine komplexe chemische Synthese erforderlich ist.

Unsere detaillierte Analyse des Marktes für Papierbeschichtungsmaterialien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Endverwendung |

|

Materialart |

|

Substrattyp |

|

Beschichtungstechnologie |

|

Funktionalität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Papierbeschichtungsmaterialien – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit einem Marktanteil von 42,4 % den größten Anteil am Markt für Papierbeschichtungsmaterialien erreichen wird. Das Marktwachstum in der Region ist vor allem auf die rasche Industrialisierung, die Urbanisierung, die steigende Nachfrage nach Verpackungsmaterialien, insbesondere im E-Commerce-Sektor, den Übergang zu nachhaltigen und umweltfreundlichen Papierverpackungen sowie staatliche Förderprogramme zurückzuführen. Laut offiziellen Statistiken der IBEF-Organisation vom März 2025 wuchs die Papierverpackungsindustrie, insbesondere in Indien, bis Ende 2025 um 26,7 %, mit dem Ziel, den Plastikverbrauch zu reduzieren. Darüber hinaus hat sich der Verbrauch von Zeitungspapier und Karton zwischen 2023 und 2024 von 532.700 Tonnen auf 1.560.200 Tonnen nahezu verdreifacht. Mit diesem kontinuierlichen Anstieg der Papiernachfrage erholt sich der Markt in der gesamten Region stetig.

Papier- und Karton-Export-/Importanalyse in Asien bis 2024

Länder | Export (USD) | Import (USD) |

China | 1,9 Milliarden | - |

Vietnam | 107,0 Millionen | 20,7 Millionen |

Malaysia | 64,1 Millionen | 28,9 Millionen |

Indien | 63,4 Millionen | 6,8 Millionen |

Südkorea | 46,3 Millionen | 29,8 Millionen |

Indonesien | 41,4 Millionen | 7,4 Millionen |

Japan | - | 149,0 Millionen |

Thailand | 30,4 Millionen | 17,8 Millionen |

Quelle: OEC

Der Markt für Papierbeschichtungsmaterialien in China wächst signifikant. Gründe hierfür sind Chinas Stellung als größter Produzent und Konsument von beschichtetem Druck- und Schreibpapier, die starke staatliche Förderung von Papierverpackungen anstelle von Kunststoffen, die Präsenz globaler Hersteller, die anhaltende industrielle Nachfrage und technologische Fortschritte. Wie ein im November 2023 in der Fachzeitschrift „Resources, Conservation and Recycling“ veröffentlichter Artikel prognostiziert, wird der Papierbedarf des Landes in den kommenden 30 Jahren voraussichtlich auf 186 Millionen Tonnen steigen. Dies führt zu einem deutlichen Anstieg sowohl des Faserbedarfs (173 Millionen Tonnen) als auch des Altpapieraufkommens (138 Millionen Tonnen). Darüber hinaus hat sich China dank sozialer Entwicklung und rasantem Wirtschaftswachstum zum weltweit größten Papierproduzenten entwickelt und deckt 30 % der globalen Produktion ab, was das Marktwachstum zusätzlich beflügelt.

Der Aufschwung in der Kartonproduktion, die steigende Nachfrage nach Beschichtungsmaterialien, die zunehmende Verwendung von Verpackungsmaterialien und Anwendungen im Lebensmittelbereich sowie der Bedarf an beschichtetem Papier mit Barriereeigenschaften und die Dynamik der Wertschöpfungskette sind einige der Faktoren, die den Markt für Papierbeschichtungsmaterialien in Japan antreiben. Der Inlandsmarkt hatte 2025 einen Wert von 246,3 Millionen US-Dollar und soll bis Ende 2026 auf 261,5 Millionen US-Dollar und bis 2035 auf 358,4 Millionen US-Dollar ansteigen, was einem Wachstum von 4,4 % entspricht. Laut einem Artikel der Japan Paper Association aus dem Jahr 2024 betrug die Papier- und Kartonproduktion des Landes 2024 21.604.000 Tonnen, womit Japan nach China und den USA der drittgrößte Produzent weltweit war. Dieses Wachstum ist auf die anhaltende Nachfrage nach Papierprodukten der Vorjahre zurückzuführen und hat somit das Marktwachstum positiv beeinflusst.

Analyse der Kartonproduktion in Japan, 2005-2024

Segmente (1.000 Tonnen) | 2005 | 2010 | 2015 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

Zeitungspapier | 3.720 | 3.349 | 2.985 | 2.422 | 2.061 | 1.978 | 1.854 | 1.666 | 1.524 |

Druck und Kommunikation | 11.503 | 9.547 | 8.384 | 7.512 | 5.877 | 6.314 | 5.997 | 5.552 | 5.275 |

Verpackung & Umhüllung | 975 | 904 | 891 | 899 | 759 | 831 | 842 | 764 | 754 |

Hygienetücher | 1.764 | 1.792 | 1.766 | 1.831 | 1.836 | 1.797 | 1.872 | 1.823 | 1.869 |

Anderes Papier | 939 | 794 | 804 | 838 | 685 | 760 | 708 | 624 | 662 |

Gesamtpapier | 18.901 | 16.387 | 14.830 | 13.502 | 11.218 | 11.681 | 11.273 | 10.430 | 10.084 |

Containerboard | 9.311 | 8.647 | 9.187 | 9.658 | 9.702 | 10.131 | 10.201 | 9.511 | 9.468 |

Sonstige Pappe | 850 | 656 | 642 | 642 | 578 | 625 | 624 | 567 | 568 |

Gesamtkarton | 12.051 | 10.977 | 11.398 | 11.899 | 11.658 | 12.258 | 12.388 | 11.569 | 11.520 |

Gesamtmenge Papier und Pappe | 30.952 | 27.363 | 26.228 | 25.401 | 22.876 | 23.939 | 23.661 | 21.999 | 21.604 |

Quelle: Japanischer Papierverband

Einblicke in den europäischen Markt

Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Papierbeschichtungsmaterialien sein. Die Marktentwicklung in der Region wird maßgeblich durch regulatorische Rahmenbedingungen, strenge Nachhaltigkeitsziele sowie Resilienz und Digitalisierung, die zunehmende Substitution von Einwegkunststoffen durch beschichteten Karton und den steigenden Bedarf an PFAS-freien Barrierebeschichtungen vorangetrieben. Laut offiziellen Statistiken der Europäischen Kommission vom April 2024 ist die Beschäftigung in der Papier- und Papierwarenindustrie um 10,9 % gestiegen, was 62.500 Beschäftigten entspricht. Im Jahr 2022 waren 637.000 Menschen in diesem Sektor tätig, davon 622.700 Angestellte – ein Anstieg um 11,3 %. Der Produktionssektor für Papier und Papierwaren in der Region macht 19,9 % der gesamten Branche aus und stärkt somit die Marktentwicklung.

Der Markt für Papierbeschichtungsmaterialien in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die große Anzahl an Abnehmern von gestrichenem Druck- und Schreibpapier, die gestiegene Produktionskapazität, der hohe Inlandsverbrauch, die staatliche Förderung durch BMWK-Programme zur Dekarbonisierung der Industrie sowie eine moderne Recyclinganlage. Wie ein Artikel der ITA vom Dezember 2025 berichtet, übertraf der Umsatz der deutschen Buchbranche im Jahr 2024 die Marke von 11,3 Milliarden US-Dollar, was einem leichten Anstieg gegenüber 2023 entspricht. Darüber hinaus erwirtschaftete die Branche einen Gesamtumsatz von 7,7 Milliarden US-Dollar mit gedruckten Büchern, weitere 260 Millionen US-Dollar mit E-Books und 350 Millionen US-Dollar mit Hörbüchern. Durch dieses kontinuierliche Wachstum in verschiedenen Segmenten gewinnt der Markt zunehmend an Bedeutung.

Die Präsenz eines strategischen Logistik- und Vertriebszentrums für Verpackungsmaterialien, bedeutende Investitionen internationaler Verpackungshersteller, die Angleichung an regionale Regulierungsrichtlinien, die Konzentration der Schokoladen- und Lebensmittelverarbeitungsbranche sowie die Kombination aus logistischen Vorteilen und industrieller Spezialisierung sind einige der Faktoren, die den belgischen Markt antreiben. Laut einem von Beyond Chocolate veröffentlichten Datenbericht aus dem Jahr 2025 gilt Belgien mit einer Produktion von 700.000 Tonnen, von denen 649.131 Tonnen exportiert werden, als größter Schokoladenproduzent der Welt. Die Partner von Beyond Chocolate konzentrieren sich auf zertifizierte Nachhaltigkeit im Kakaoanbau und darauf, den Produzenten ein angemessenes Einkommen zu ermöglichen. Aufgrund der gestiegenen Produktion und der verstärkten regulatorischen Bemühungen besteht daher eine enorme Nachfrage auf dem belgischen Markt.

Einblicke in den nordamerikanischen Markt

Der Markt für Papierbeschichtungsmaterialien in Nordamerika wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Verlagerung von traditionellen grafischen Papieranwendungen hin zu Hochleistungs-beschichtetem Karton, die steigende Nachfrage nach Verpackungen, regulatorische Rahmenbedingungen und den zunehmenden Bedarf an kompostierbaren und wiederverwertbaren Beschichtungen im Einklang mit der erweiterten Herstellerverantwortung angetrieben. Laut offiziellen Statistiken der US-Umweltschutzbehörde (EPA) vom Oktober 2025 machen Verpackungen und Behälter mit 82,2 Millionen Tonnen den größten Teil des kommunalen Abfalls aus, insbesondere in den USA. Die Recyclingquote für diese Behälter und Verpackungen lag bei 53,9 %, was ein enormes Wachstumspotenzial und eine hohe Nachfrage nach Papierbehältern in der gesamten Region schafft.

Analyse der Exporte und Importe von Papierbehältern in Nordamerika bis 2024

Länder | Export (USD) | Import (USD) |

UNS | 2,2 Milliarden | 3,6 Milliarden |

Kanada | 994,0 Millionen | 1,2 Milliarden |

Mexiko | 566 Millionen | 1,3 Milliarden |

Guatemala | 193,0 Millionen | 70,7 Millionen |

El Salvador | 111,0 Millionen | 26,6 Millionen |

Honduras | 67,3 Millionen | 57,4 Millionen |

Costa Rica | 63,6 Millionen | 105,0 Millionen |

Dominikanische Republik | 60,1 Millionen | 79,5 Millionen |

Quelle: OEC

Der Markt für Papierbeschichtungsmaterialien in den USA gewinnt zunehmend an Bedeutung. Gründe hierfür sind die schrittweise Abschaffung von PFAS und Einwegkunststoffen, das Wachstum des E-Commerce und die zunehmende Bedeutung des Auspackens, Vorgaben für nachhaltige Verpackungen, Markenverpflichtungen, digitale Drucktechnologie sowie die Umstrukturierung der Lieferkette und Zollanpassungen. Wie ein Artikel des georgischen Verbandes für Druck und Bildverarbeitung vom Oktober 2022 berichtet, umfasst die heimische Druckindustrie 29.118 Betriebe, die digitale Technologien einsetzen und so das Marktwachstum ankurbeln. Demnach ist die Zahl der heimischen Siebdruckereien um 25 % von 4.454 auf 5.563 gestiegen. Dieses Wachstum unterstreicht die zunehmende Verbreitung digitaler Drucktechnologie, die den Markt im Land beflügelt.

Die steigende Nachfrage nach Lebensmittelverpackungsmaterialien, der Ausbau von Programmen zur Herstellerverantwortung in allen Provinzen, das Wachstum des E-Commerce-Sektors sowie ästhetisch ansprechende Verpackungen, Innovationen bei biobasierten und nachhaltigen Bindemitteln und ein verstärkter Fokus auf heimische Produktion und Importsubstitution sind einige der Faktoren, die den Markt für Papierbeschichtungsmaterialien in Kanada beflügeln. Laut einem Artikel der Vereinten Nationen aus dem Jahr 2022 sah der kanadische Haushalt für 2022 die Bereitstellung von 183,1 Millionen US-Dollar über einen Zeitraum von mehr als fünf Jahren (2022–2023) vor. Ziel dieser Mittel war die Reduzierung von Plastikmüll und die Förderung der Kreislaufwirtschaft durch die Entwicklung und Umsetzung regulatorischer Maßnahmen sowie durch wissenschaftliche Forschung zur Unterstützung der Politikgestaltung. Dies eröffnet dem Land ein enormes Wachstumspotenzial und Entwicklungspotenzial.

Wichtigste Akteure auf dem Markt für Papierbeschichtungsmaterialien:

- BASF SE (Deutschland)

- Dow Inc. (USA)

- Omya AG (Schweiz)

- Imerys SA (Frankreich)

- Michelman, Inc. (USA)

- Stora Enso Oyj (Finnland)

- Penford Corporation (USA)

- Air Products and Chemicals Inc. (USA)

- Roquette-Gruppe (Frankreich)

- Avebe (Niederlande)

- Eastman Chemical Company (USA)

- Nippon Paper Industries Co., Ltd. (Japan)

- Asia Pulp & Paper Co. Limited (Indonesien)

- Burgo Group SpA (Italien)

- Mitsubishi Chemical Corporation (Japan)

- Arkema SA (Frankreich)

- Sonoco Products Company (USA)

- Cortec Corporation (USA)

- Sierra Coating Technologies LLC (USA)

- Kuraray Co., Ltd. (Japan)

- Starbucks EMEA (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- BASF SE ist ein führender Anbieter von Chemikalien für Papierbeschichtungen und liefert leistungsstarke Styrol-Butadien-(SB)-Latexbindemittel und -Dispersionen, die die Bedruckbarkeit und Wasserbeständigkeit verbessern. Das Unternehmen stellt sein Produktportfolio aktiv auf biobasierte und recycelbare Beschichtungsformulierungen um, um den weltweit verschärften Vorschriften für Einwegkunststoffe gerecht zu werden.

- Dow Inc. nutzt seine umfassenden Technologien für Acryl- und Vinylacetat-Ethylen-Emulsionen (VAE), um Papierbeschichtungslösungen anzubieten, die für leichte Verpackungspapiere hervorragenden Glanz, Barriereeigenschaften und Bindefestigkeit gewährleisten. Der Hersteller investiert stark in wasserbasierte Barrierebeschichtungen, die herkömmliche PFAS-basierte Behandlungen in Kartonagen mit Lebensmittelkontakt ersetzen sollen.

- Omya AG ist ein weltweit führender Anbieter von GCC-Pigmenten und liefert konsistente, hochbrillante Mineralsuspensionen, die optimale Deckkraft und Oberflächenglätte für hochwertige Druck- und Verpackungspapiere gewährleisten. Das Unternehmen zeichnet sich durch seine vertikal integrierte Wertschöpfungskette – von der Mine bis zur Papierfabrik – und die kundenspezifische Partikelgrößenanpassung an die jeweiligen Anforderungen der Papiermaschinen aus.

- Imerys SA ist ein führender Hersteller von funktionellen mineralischen Additiven, darunter Kaolin, Talkum und Calciumcarbonate. Diese dienen als kostengünstige Füllstoffe und Beschichtungspigmente zur Verbesserung von Deckkraft, Tintenaufnahme und Oberflächengleichmäßigkeit. Das Unternehmen strebt kontinuierliche Innovationen bei kalzinierten Tonen und plättchenförmigen Kaolinen an, die speziell für hochbarrierefähige Verpackungspapiere und nachhaltige Formfaserprodukte entwickelt wurden.

- Michelman, Inc. ist spezialisiert auf fortschrittliche wasserbasierte Barriere- und Funktionsbeschichtungen für Papier und Karton, darunter Schichten, die vor Fett, Öl, Feuchtigkeit und Sauerstoff schützen. Das Unternehmen ist bekannt für die schnelle Entwicklung PFAS-freier und kompostierbarer Beschichtungssysteme, die es ermöglichen, dass Lebensmittelverpackungen die strengen globalen Standards für biologische Abbaubarkeit und Recyclingfähigkeit erfüllen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Papierbeschichtungsmaterialien ist durch ein fragmentiertes, aber sich konsolidierendes Wettbewerbsumfeld gekennzeichnet, das von multinationalen Chemiekonzernen und spezialisierten Mineralverarbeitern dominiert wird. Wichtige Akteure wie BASF, Dow und Omya halten bedeutende Marktanteile dank integrierter Lieferketten, die von der Rohstoffgewinnung bis zur fortschrittlichen Formulierung reichen. Gleichzeitig vollzieht sich als Reaktion auf globale Kunststoffvorschriften ein bedeutender strategischer Wandel hin zu nachhaltigen, PFAS-freien und biobasierten Barrierelösungen. Führende Hersteller treiben Fusionen und Übernahmen, wie beispielsweise Henkels Akquisition von Stahl, sowie den Ausbau ihrer Kapazitäten für wasserbasierte Beschichtungen voran. Darüber hinaus hat Starbucks EMEA im Mai 2025 in Partnerschaft mit Transcend Packaging, Qwarzo® und Metsä Board den neuesten heimkompostierbaren Heißgetränkebecher mit Deckel eingeführt, der sich hervorragend recyceln lässt und somit zum Wachstum der Papierbeschichtungsindustrie beiträgt.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Mai 2026 haben BASF und UPM Specialty Materials (UPM) eine Kooperation gestartet, um Markeninhaber, Formulierer und Verarbeiter bei der Beschleunigung des Übergangs zu recycelbaren und faserspezifischen Verpackungslösungen zu unterstützen.

- Im Dezember 2025 führte Siegwerk im Rahmen der Verpackungsstrategie rethINK nachhaltige Beschichtungslösungen ein, die darauf abzielen, den Wandel hin zu einer Kreislaufwirtschaft voranzutreiben, indem umweltfreundliche Lösungen entwickelt werden, die eine geeignete Kreislaufwirtschaft für Verpackungen gewährleisten.

- Im Mai 2025 stellte Dow in Frankreich die BLUEWAVE™-Technologieanlage vor, die eine umfassende Vielfalt an Papierverpackungsprodukten effektiv unterstützen soll, die durch fortschrittliche Barrierebeschichtungsverfahren ressourcenschonender und besser recycelbar sein sollen.

- Report ID: 8559

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.