Marktausblick für Neuronavigationssysteme:

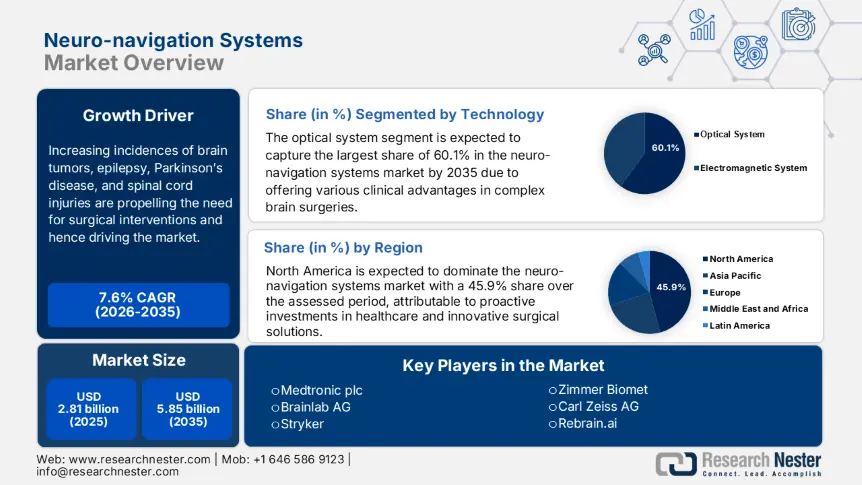

Der Markt für Neuronavigationssysteme hatte im Jahr 2025 ein Volumen von über 2,81 Milliarden US-Dollar und soll bis 2035 voraussichtlich 5,85 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 7,6 % erwartet. Im Jahr 2026 wird der Branchenwert für Neuronavigationssysteme auf 3 Milliarden US-Dollar geschätzt.

Die zunehmende Zahl von Hirntumoren, Epilepsie, Parkinson und Rückenmarksverletzungen erhöht den Bedarf an chirurgischen Eingriffen. Laut einer NLM-Studie wurden im Jahr 2022 weltweit über 322.000 neue Register für Hirn- und ZNS-Tumoren (zentrales Nervensystem) erstellt. Weltweit überstieg die Zahl der Fälle von traumatischen Hirnverletzungen (TBI) und Rückenmarksverletzungen (SCI) im Jahr 2021 55,0 Milliarden bzw. 27,0 Milliarden: NLM. Darüber hinaus konsultierten jährlich rund 22,6 Milliarden Menschen weltweit neurologische Operationen, und bei 13,8 Milliarden von ihnen wurde ein Operationsbedarf festgestellt (ScienceDirect-Artikel von 2022). Der Markt erlebt daher eine Vergrößerung der Kundenbasis und der Geschäftsmöglichkeiten.

Mit der steigenden Bevölkerungszahl steigt der Druck auf das Gesundheitswesen, was zu einem verstärkten Bedarf an Arbeitsablaufautomatisierung und effizientem Management führt. Marktübliche Tools unterstützen Chirurgen und verwandte Fachkräfte gezielt mit präzisen Übersichten und fundierten Entscheidungen. Klinische und praktische Belege für verbesserte Patientenergebnisse inspirieren sowohl Verbraucher als auch MedTech-Unternehmen zu Investitionen in diesem Sektor. So investierte Blackrock Health im September 2024 1,6 Milliarden US-Dollar, um seine Operationssäle mit fortschrittlicher neurochirurgischer Technologie auszustatten. Mit dem Geld soll die robotergestützte Navigationsplattform ExcelsiusGPS installiert werden, die Blackrock Health zur ersten medizinischen Einrichtung in Irland macht, die robotergestützte Schädelchirurgie anbietet.

Schlüssel Markt für Neuronavigationssysteme Markteinblicke Zusammenfassung:

Regionale Highlights:

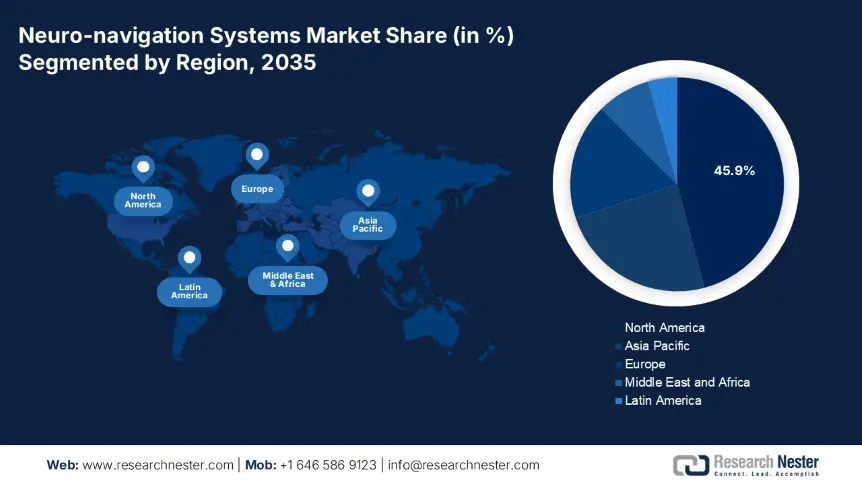

- Nordamerika ist mit einem Marktanteil von 45,9 % führend im Markt für Neuronavigationssysteme. Die robuste Gesundheitsinfrastruktur und der Einsatz chirurgischer Technologien sichern ein nachhaltiges Wachstum bis 2035.

- Der Markt für Neuronavigationssysteme im asiatisch-pazifischen Raum wird bis 2035 aufgrund der zunehmenden Zahl neurologischer Erkrankungen und der technologischen Entwicklung stark wachsen.

Segmenteinblicke:

- Das Segment der optischen Systeme wird voraussichtlich bis 2035 einen Marktanteil von 60,1 % erreichen, was auf die zunehmende Nutzung bei komplexen Gehirnoperationen und minimalinvasiven Eingriffen zurückzuführen ist.

Wichtige Wachstumstrends:

- Verschiebung der Präferenz hin zu minimalinvasiven Operationen

- Positive Auswirkungen der Integration technologiebasierter Lösungen

Wichtige Herausforderungen:

- Einschränkungen bei der Integration mit Altsystemen

- Bedenken hinsichtlich Datensicherheit und Datenschutz

- Hauptakteure: Medtronic plc, Stryker, 7D Surgical, Inc., Soterix Medical Inc., Brainlab AG.

Global Markt für Neuronavigationssysteme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,81 Milliarden USD

- Marktgröße 2026: 3 Milliarden USD

- Prognose Marktgröße: 5,85 Milliarden USD bis 2035

- Wachstumsprognosen: 7,6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (45,9 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Japan, Vereinigtes Königreich, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Neuronavigationssysteme:

Wachstumstreiber

- Verlagerung der Präferenz hin zu minimalinvasiven Operationen: Der Anstieg weniger invasiver Operationen zur Verkürzung von Krankenhausaufenthalten und Blutverlusten hat bei Fachleuten zu einem Trend zum Einsatz von Operationsrobotern geführt. Einem Bericht des britischen Robotics and Autonomous Systems Network zufolge wird der globale Industriezweig für Operationsroboter bis 2026 voraussichtlich auf 9,5 Milliarden US-Dollar anwachsen. Ein weiterer NLM-Artikel über eine weltweite Umfrage ergab, dass rund 48,5 % der insgesamt 406 befragten Neurochirurgen Robotertechnologie in ihrer klinischen Praxis einsetzen. Andererseits erfordern diese fortschrittlichen Werkzeuge zuverlässige Navigations- und Visualisierungstools, um die Präzision zu verbessern und Fehler zu minimieren, was das kontinuierliche Wachstum des Marktes für Neuronavigationssysteme belegt.

- Positive Auswirkungen der Integration technologiebasierter Lösungen: Mehrere klinische Studien belegen die Wirksamkeit der Integration von KI und maschinellem Lernen (ML) in der Neurochirurgie. So erzielte beispielsweise der Einsatz eines 3D-Convolutional Neural Network und Transfer Learning in der Hirntumorchirurgie eine beeindruckende Genauigkeit von 88,2 %. Auch die Implementierung eines Random-Forest-Algorithmus in der Behandlungsprognose für Gliome zeigte laut Daten aus dem NLM-Artikel von 2023 eine Erfolgsquote von 78,2 %. Diese positiven Reaktionen auf die Nutzung der Möglichkeiten von KI und ML bei der Bewertung von Operationsergebnissen helfen Chirurgen, fundierte Entscheidungen zu treffen, und fördern so das Marktwachstum.

Herausforderungen

- Einschränkungen bei der Integration mit Altsystemen: Die Implementierung von Lösungen aus dem Markt für Neuronavigationssysteme kann sich aufgrund unzureichender Infrastruktur schwierig gestalten. Das Fehlen von Gesundheits-IT und elektronischen Patientenakten (EHRs) in medizinischen Einrichtungen in ressourcenarmen Regionen führt dazu, dass die fortschrittlichen Plattformen und Softwaresysteme nicht unterstützt werden. Dieses Inkompatibilitätsproblem kann zu einer eingeschränkten Akzeptanz und Beeinträchtigung der Produkteffizienz führen, was die globale Expansion dieses Sektors behindert.

- Bedenken hinsichtlich Datensicherheit und Datenschutz: Das Risiko von Datenschutzverletzungen ist einer der Hauptfaktoren, die die breite Akzeptanz von Tools im Gesundheitswesen behindern. Die potenzielle Bedrohung durch Cyberangriffe kann das Vertrauen der Verbraucher untergraben und die Einhaltung von Datenschutzgesetzen wie HIPPA behindern. Dies führt zu zusätzlicher Komplexität und Kosten im Entwicklungs- und Globalisierungsprozess und schreckt neue Marktteilnehmer von der Teilnahme ab.

Marktgröße und Prognose für Neuronavigationssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,6 % |

|

Marktgröße im Basisjahr (2025) |

2,81 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

5,85 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Neuronavigationssysteme-Marktsegmentierung:

Technologie (Optisches System, Elektromagnetisches System)

Basierend auf der Technologie wird das Segment der optischen Systeme bis Ende 2035 voraussichtlich einen Marktanteil von über 60,1 % bei Neuronavigationssystemen erreichen. Diese Art von Instrumenten wird häufig bei komplexen Gehirnoperationen eingesetzt und bietet entscheidende klinische Vorteile wie Echtzeit-Instrumentenverfolgung, verbesserte chirurgische Genauigkeit und minimiertes Operationstrauma. Mit der zunehmenden Zunahme minimalinvasiver Eingriffe gewinnt dieses Segment weltweit an Bedeutung. So installierte RWJBarnabas Health im Oktober 2024 zwei minimalinvasive Technologien, das ClearPoint Navigation System und das ROSA ONE Brain System, um Chirurgen bei der Behandlung von Epilepsie, Bewegungsstörungen und anderen neurologischen Erkrankungen präzise zu unterstützen.

Anwendung (Neurochirurgie, Kraniomaxillofaziale Chirurgie, Wirbelsäulenchirurgie, Sonstige)

Was die Anwendungen angeht, wird erwartet, dass das Segment der Wirbelsäulenchirurgie im prognostizierten Zeitraum beträchtliche Umsätze für den Markt für Neuronavigationssysteme generieren wird. Die alternde Bevölkerung und die steigende Zahl von Rückenmarksverletzungen sind einige der wichtigsten treibenden Faktoren in diesem Segment. Beobachtungen der NLM zufolge blieb die weltweite Inzidenz traumatischer Rückenmarksverletzungen (TSCI) zwischen 2000 und 2021 hoch und lag zwischen 20 und 45 pro eine Million Menschen. Im gleichen Zeitraum nahmen die Belastung durch Inzidenz, Prävalenz und die mit Behinderung gelebten Jahre (YLDs) mit dem Alter zu: ScienceDirect. Andererseits wird die prognostizierte Zahl der über 60-Jährigen weltweit bis 2050 auf 2,1 Milliarden geschätzt (WHO). Diese Zahlen belegen die wachsende Besessenheit dieses Segments im neurochirurgischen Bereich.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Neuronavigationssysteme:

Marktprognose für Nordamerika

Prognosen zufolge wird der nordamerikanische Markt für Neuronavigationssysteme bis Ende 2035 mit einem Umsatzanteil von rund 45,9 % dominieren. Etablierte Gesundheitssysteme wie die USA und Kanada investieren proaktiv in innovative Gesundheitslösungen, darunter auch chirurgische Technologien. So stellte eine NLM-Studie aus dem Jahr 2020 mit 51,0 % die zweithöchste Akzeptanzrate von Robotik in der Neurochirurgie in Nordamerika fest. Dies deutet auf eine optimistische Geschäftsatmosphäre in dieser Region hin, die globale Marktführer zur Teilnahme anregt. So erweiterte ClearPoint Neuro im Juni 2024 sein Portfolio auf dem US-Markt mit der Einführung seiner SmartFrame OR-Plattform und des Prism Neuro Laser Therapy System. Das Unternehmen demonstrierte die Wirksamkeit des Produkts bei der Behandlung von Parkinson, essentiellem Tremor und Dystonie.

Mit dem wachsenden Patientenpool und einem günstigen regulatorischen Rahmen eröffnen die USA dem Markt größere Chancen. Prognosen der Parkinson-Stiftung zufolge wird die Zahl der Parkinson-Patienten in den USA bis 2030 voraussichtlich 1,2 Milliarden erreichen. Gleichzeitig belegt die regulatorische Unterstützung die FDA-510(k)-Zulassung für Strykers Spine Guidance 5 Software, die im Juli 2024 auf den Markt kommt. Die demografische Entwicklung und die Akzeptanzkultur im ganzen Land fördern das Wachstum in diesem Sektor und machen ihn zu einem Zentrum der kommerziellen Expansion für globale Pioniere.

APAC-Marktprognose

Der asiatisch-pazifische Raum wird im analysierten Zeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für Neuronavigationssysteme aufweisen. Die zunehmende Belastung durch neurologische Erkrankungen wie Epilepsie, Migräne, Parkinson und Inkontinenz führt zu einer wachsenden Verbraucherbasis in diesem Sektor. Laut einer im Mai 2024 in ScienceDirect veröffentlichten Studie liegt die jährliche Epilepsie-Prävalenz in asiatischen Ländern bei 52,5 pro 100.000 Einwohnern. Die Studie zeigte zudem, dass aktive und lebenslange Formen der Krankheit in Westasien vorherrschend sind. Darüber hinaus deuten bemerkenswerte technologische Entwicklungen auf anhaltende Fortschritte und ein verstärktes kommerzielles Engagement hin.

Japan entwickelt sich für weltweit führende Marktteilnehmer zu einem lukrativen Ziel für profitable Geschäfte. Die Bevölkerung des Landes altert rapide und ist daher besonders anfällig für die Entwicklung damit verbundener neurologischer Erkrankungen. Die Ergebnisse einer im Februar 2024 von der NLM veröffentlichten bevölkerungsbasierten Studie zeigten eine bemerkenswerte Epilepsie-Prävalenz von 6,9 pro 1.000 Einwohnern in der Altersgruppe ab 40 Jahren in Japan. Auch in älteren Altersgruppen (70–74 Jahre) wurde eine vergleichsweise hohe Inzidenz beobachtet. Darüber hinaus fördern die landesweite Revolution in der Gesundheitstechnologie und die breite Verbreitung von KI ein profitables Klima für diesen Sektor.

Wichtige Marktteilnehmer für Neuronavigationssysteme:

- Medtronic plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Stryker

- 7D Surgical, Inc. (SeaSpine)

- Synaptive Medizin

- Soterix Medical Inc.

- Nexstim Oyj

- Claron Technology Inc.

- Zimmer Biomet

- Brainlab AG

- Northern Digital Inc.

- Carl Zeiss AG

- Rebrain.ai

Wichtige Akteure im Markt für Neuronavigationssysteme konzentrieren sich derzeit darauf, neue Funktionen zu entwickeln, um deren Akzeptanz und breite Anwendbarkeit zu verbessern. Ihre intensiven Forschungs- und Entwicklungsaktivitäten führen zu schnellem Fortschritt und Innovation in diesem Sektor. Darüber hinaus erweitern viele MedTech-Pioniere ihr Marktgebiet, indem sie maximale regulatorische Compliance erreichen und strategische Allianzen bilden, um die Globalisierung voranzutreiben. So unterzeichnete beispielsweise FUJIFILM im April 2024 eine Vertriebsvereinbarung mit Brainlab, um die Reichweite seines ARIETTA Precision Ultrasound zu erweitern. Die kombinierte Nutzung dieses Tools mit den chirurgischen Navigationssystemen von Brainlab half dem Unternehmen, sein Neurologie-Portfolio auf dem US-Markt zu festigen. Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im September 2024 erweiterte ZEISS Medical Technology seine erfolgreiche ZEISS KINEVO 900-Plattform mit der Einführung von KINEVO 900 S. Das neueste Roboternavigationssystem ermöglicht präzise digitale Visualisierung und nahtlose Roboterinteraktionen für komplexe chirurgische Eingriffe in der Neurochirurgie.

- Im September 2024 kündigte Medtronic auf der Jahrestagung der North American Spine Society (NASS) die Markteinführung mehrerer Software-, Hardware- und Bildgebungsinnovationen an. Ziel war die Erweiterung des KI-gestützten intelligenten Ökosystems der Roboternavigation AiBLE für die Wirbelsäulenchirurgie.

- Im August 2024 erhielt RebrAIn die FDA 510(k)-Zulassung für die Vermarktung seiner OptimMRI-Software, die Chirurgen bei der Optimierung der Planung stereotaktischer und funktioneller Neurochirurgie unterstützt. Die Software basiert auf KI-Targeting-Technologie und bietet präzise und datengesteuerte Unterstützung sowohl bei der Tiefen Hirnstimulation (DBS) als auch bei Läsionsverfahren.

- Im Juli 2023 brachte Stryker sein Q Guidance System mit Cranial Guidance Software auf den Markt, um Chirurgen bei der Positionierung von Instrumenten und der Identifizierung der Patientenanatomie während Schädeloperationen zu unterstützen. Es bietet bildbasierte Planung und intraoperative Führung für Kraniotomien, Schädelbasis- und transsphenoidale Eingriffe, Shunt-Platzierungen und Biopsien.

- Report ID: 7576

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.