Marktausblick für Lidocain:

Der Markt für Lidocain wurde im Jahr 2025 auf 2,7 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2035 einen Wert von über 4,3 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 5,4 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Lidocain auf 2,8 Milliarden US-Dollar geschätzt.

Der globale Lidocain-Markt verzeichnet ein stetiges Wachstum aufgrund der steigenden Nachfrage nach effizienten und schnell wirkenden Lokalanästhetika für diverse medizinische Anwendungen. Der Markt profitiert von der Zunahme chirurgischer Eingriffe und dem Trend zu minimalinvasiven Verfahren. Laut einem Artikel der International Society of Aesthetic Plastic Surgery (ISAPS) vom Juni 2024 wurden 2023 weltweit 34,9 Millionen ästhetische Eingriffe durchgeführt, wobei die Gesamtzahl der chirurgischen und nicht-chirurgischen Eingriffe um 3,4 % zunahm. Chirurgische Eingriffe stiegen um 5,5 % auf über 15,8 Millionen, wobei die Fettabsaugung der häufigste chirurgische Eingriff war. Auch alle Eingriffe im Gesichts- und Kopfbereich verzeichneten ein deutliches Wachstum. Die USA und Brasilien führten die Liste der Länder mit den meisten Eingriffen an, wobei die Operationen überwiegend in Krankenhäusern und Praxen durchgeführt wurden, was den hohen Bedarf an Lidocain verdeutlicht.

Darüber hinaus stimuliert die wachsende Zahl älterer Menschen mit Bedarf an chronischer Schmerztherapie und die zunehmende Anwendung nicht-opioider Schmerzprotokolle ein stetiges Wachstum des Lidocain-Marktes. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom Oktober 2025 altert die Weltbevölkerung rasant. Die Zahl der Menschen ab 60 Jahren wird voraussichtlich von 1 Milliarde im Jahr 2020 auf 2,1 Milliarden im Jahr 2050 ansteigen, wobei 80 % der älteren Erwachsenen in Ländern mit niedrigem und mittlerem Einkommen leben werden. Der Artikel hebt zudem hervor, dass Altern mit komplexen biologischen, sozialen und umweltbedingten Faktoren einhergeht, die wiederum zu einer erhöhten Prävalenz chronischer Erkrankungen, geriatrischer Syndrome und Multimorbidität führen können. Aus strategischer Sicht schafft die steigende Zahl älterer Menschen daher eine nachhaltige Nachfrage nach Lokalanästhetika wie Lidocain, insbesondere im ambulanten Bereich und in der Langzeitpflege, wo nicht-opioide Schmerztherapie Priorität hat.

Schlüssel Lidocain Markteinblicke Zusammenfassung:

Regionale Highlights:

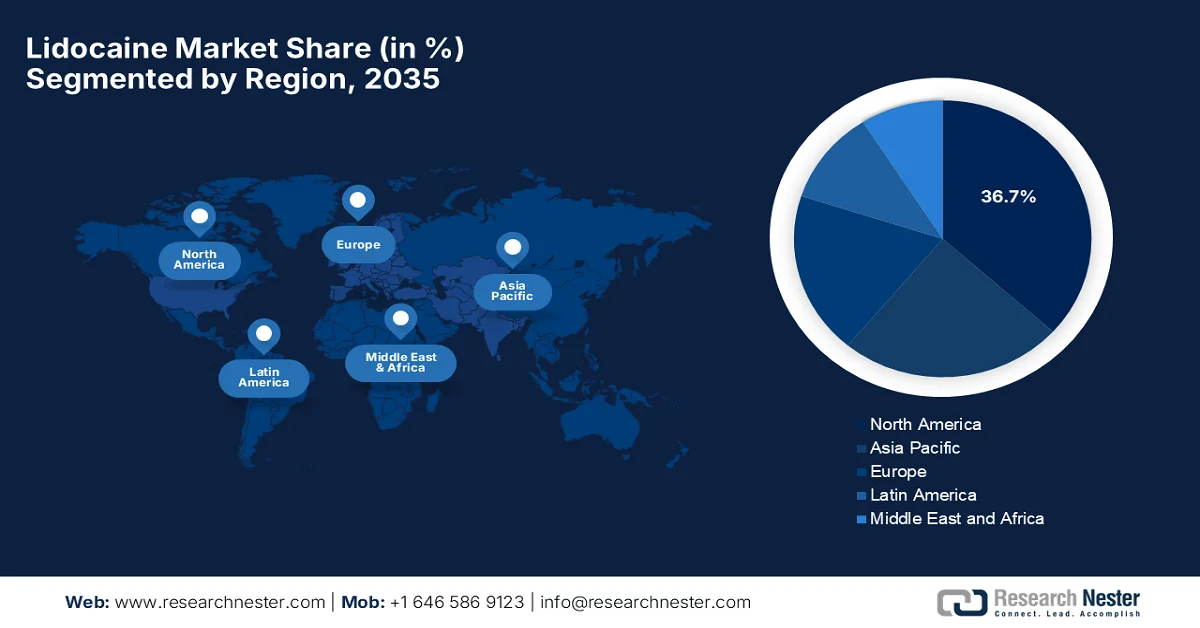

- Der nordamerikanische Lidocain-Markt wird Prognosen zufolge bis 2035 einen Marktanteil von 36,7 % erreichen, unterstützt durch fortschrittliche Gesundheitssysteme und die Zunahme ambulanter Eingriffe sowie Innovationen bei den Verabreichungssystemen.

- Im asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 voraussichtlich das schnellste Marktwachstum verzeichnet, angetrieben durch steigende Investitionen im Gesundheitswesen und eine wachsende Nachfrage im Medizintourismus.

Segmenteinblicke:

- Im Lidocain-Markt wird dem Segment der injizierbaren Formulierungen bis 2035 ein Marktanteil von 42,6 % prognostiziert, was auf deren breite Anwendung in chirurgischen, zahnärztlichen und Notfallbereichen zurückzuführen ist, die eine schnelle Anästhesie erfordern.

- Dem Anwendungsbereich Zahnmedizin wird im Zeitraum 2026–2035 ein beachtlicher Marktanteil zugeschrieben, angetrieben durch die weitverbreitete Nutzung von Lidocain für routinemäßige und chirurgische Zahnbehandlungen.

Wichtigste Wachstumstrends:

- Zunehmender Bedarf an Schmerztherapie

- Technologische Fortschritte bei den Liefersystemen

Größte Herausforderungen:

- Sicherheitsbedenken und Nebenwirkungen

- Lieferketten- und Rohstoffengpässe

Wichtige Akteure: Pfizer Inc. (USA), Baxter International Inc. (USA), Endo International plc (Dublin), Amneal Pharmaceuticals LLC (USA), Viatris Inc. (USA), SCILEX Holding Company (USA), Sorrento Therapeutics, Inc. (USA), Medline Industries, Inc. (USA), Teva Pharmaceutical Industries Ltd. (Israel), Fresenius SE & Co. KGaA (Deutschland), AstraZeneca plc (Großbritannien), China Medical System Holdings Limited (China), Hikma Pharmaceuticals PLC (Großbritannien), Sandoz International GmbH (Schweiz), Shandong Chenghui Pharmaceutical Group Co., Ltd (China), Boehringer Ingelheim GmbH (Deutschland), Hisamitsu Pharmaceutical Co., Inc. (Japan), Teikoku Pharma Co., Ltd. (Japan), Avenacy (USA), Zydus Lifesciences (Indien), Huons Global (Südkorea), Aspen Pharmacare Holdings Limited (Südafrika), Sun Pharmaceutical Industries Ltd. (Indien), Teikoku Pharma USA, Inc. (USA), Glenmark Pharmaceuticals Ltd. (Indien), Kotra Pharma (M) Sdn Bhd (Malaysia).

Global Lidocain Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,7 Milliarden US-Dollar

- Marktgröße 2026: 2,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (36,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, China, Japan, Indien

- Schwellenländer: Südkorea, Brasilien, Mexiko, Thailand, Indonesien

Last updated on : 24 December, 2024

Lidocain-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigender Bedarf an Schmerztherapie: Die zunehmende Belastung durch chronische und akute Schmerzzustände wie Arthritis, Neuropathie und Rückenschmerzen treibt den therapeutischen Einsatz von Lidocain zur Linderung von Nervenschmerzen und chronischen Schmerzen maßgeblich voran. In diesem Zusammenhang zeigte ein WHO-Artikel vom Juni 2023, dass weltweit etwa 18 Millionen Menschen mit rheumatoider Arthritis lebten, davon rund 70 % Frauen und 55 % über 55 Jahre alt waren. Der Bericht hob außerdem hervor, dass etwa 13 Millionen Menschen unter mittelschweren bis schweren Symptomen litten und von einer Rehabilitation profitieren könnten. Die Erkrankung betrifft am häufigsten die Gelenke der Hände, Handgelenke, Füße, Knöchel, Knie, Schultern und Ellbogen und trägt zu chronischen Schmerzen bei. Dies deutet auf ein enormes Potenzial für den Lidocain-Markt in den kommenden Jahren hin.

- Technologische Fortschritte bei Applikationssystemen: Die kontinuierlichen Innovationen bei Formulierungen mit verzögerter Wirkstofffreisetzung, Liposomentechnologie und Mikronadelpflastern verbessern die therapeutische Wirksamkeit und die Anwendungsfreundlichkeit. Diese Fortschritte tragen zum Wachstum des gesamten Lidocain-Marktes bei. Im September 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Bondlido (ein topisches Lidocain-System) 10 % gemäß NDA 215029 zur Linderung von Schmerzen bei postherpetischer Neuralgie bei Erwachsenen. Im Anschluss an diese Zulassung reichte MEDRx US, Inc. eine vollständige Stellungnahme ein, die Innovationen bei topischen Applikationssystemen zur Verbesserung der Haftung, der lokalisierten Wirkstofffreisetzung und des Patientenkomforts aufzeigt. Die regulatorische Unterstützung in Verbindung mit den kontinuierlichen technologischen Fortschritten bei der Lidocain-Applikation steigert somit die therapeutische Wirksamkeit und erweitert die klinischen Anwendungsmöglichkeiten.

- Wachstum in der kardiologischen Anwendung : Lidocain ist ein wirksames Antiarrhythmikum. Daher trägt sein Einsatz in Krankenhäusern zur kardiologischen Versorgung maßgeblich zum Wachstum des Lidocain-Marktes bei. Eine Studie des National Institute of Health (NIH) aus dem Oktober 2023 zeigte, dass Lidocain, ein Antiarrhythmikum der Klasse Ib, vor allem bei ventrikulären Arrhythmien wirksam ist. Es blockiert Natriumkanäle, verkürzt die Aktionspotenzialdauer und verlängert die Refraktärzeit, insbesondere in ischämischem Gewebe. Lidocain rückt wieder in den Fokus der Behandlung akuter, anhaltender ventrikulärer Tachyarrhythmien. Klinische Studien belegen, dass Lidocain refraktäre ventrikuläre Arrhythmien beenden kann, häufig in Kombination mit Amiodaron. Aktuelle internationale Leitlinien empfehlen Lidocain als Zweitlinientherapie bei schockrefraktärer ventrikulärer Tachykardie und bei Arrhythmien im Zusammenhang mit einem akuten Koronarsyndrom.

Herausforderungen

- Sicherheitsbedenken und Nebenwirkungen: Lidocain kann bei unsachgemäßer Anwendung Nebenwirkungen wie allergische Reaktionen, kardiovaskuläre Komplikationen und neurologische Symptome hervorrufen. Daher kann das zunehmende Bewusstsein für diese Nebenwirkungen die Verschreibungsraten durch medizinisches Fachpersonal und die Akzeptanz bei den Patienten beeinflussen. Andererseits können gemeldete Sicherheitsvorfälle die behördliche Kontrolle verstärken und somit finanzielle und Reputationsrisiken für Hersteller auf dem Lidocain-Markt bergen. In diesem Zusammenhang müssen Unternehmen erhebliche Investitionen in klinische Studien und Patientenaufklärung tätigen, um eine sichere Anwendung zu gewährleisten. Diese Sicherheitsbedenken schränken zudem die rezeptfreie Verfügbarkeit in einigen Regionen ein und begrenzen somit die Marktexpansion.

- Lieferketten- und Rohstoffengpässe: Der Lidocain-Markt ist maßgeblich von kontinuierlichen Lieferketten für pharmazeutische Wirkstoffe und Hilfsstoffe abhängig. Störungen aufgrund geopolitischer Spannungen oder pandemiebedingter Einschränkungen können daher zu Produktions- und Vertriebsverzögerungen führen. Schwankungen der Rohstoffkosten, insbesondere bei pharmazeutischen Chemikalien, können sich negativ auf Preise und Rentabilität auswirken. Hersteller stehen unter Druck, trotz dieser Lieferengpässe eine gleichbleibende Qualität zu gewährleisten. Die Abhängigkeit von wenigen Wirkstofflieferanten erhöht die Anfälligkeit für Lieferengpässe. Unternehmen in diesem Bereich müssen daher ein effektives Lieferkettenmanagement implementieren, ihre Bezugsquellen diversifizieren und Sicherheitsbestände vorhalten, um Lieferrisiken zu minimieren.

Marktgröße und Prognose für Lidocain:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2025) |

2,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Lidocain:

Segmentanalyse der Formulierung

Das Segment der injizierbaren Lidocainpräparate, das zum Formulierungssegment gehört, wird im Prognosezeitraum voraussichtlich mit 42,6 % den größten Marktanteil erreichen. Die Dominanz dieses Segments ist vor allem auf seine breite Anwendung in der Chirurgie, der Zahnmedizin und in Notfallsituationen zurückzuführen, die eine schnelle Lokalanästhesie erfordern. So gab Galderma beispielsweise im Februar 2026 bekannt, dass die Zulassungsbehörden in der EU, den USA und Kanada die neue Generation der Restylane-Spritze für die Verwendung mit NASHA-konformen, Lidocain-basierten Injektionspräparaten für verschiedene Indikationen im Gesichts- und Handbereich zugelassen haben. Das Unternehmen betont außerdem, dass diese neu gestaltete Spritze in Zusammenarbeit mit ästhetischen Fachkräften entwickelt wurde und durch ergonomische Merkmale Präzision, Kontrolle und Komfort verbessert. Dadurch werden konsistente und qualitativ hochwertige Injektionsergebnisse unterstützt, was ein breiteres Anwendungsspektrum des Segments ermöglicht.

Anwendungssegmentanalyse

Im Anwendungsbereich wird der Zahnmedizin in den kommenden Jahren ein beträchtliches Wachstum des Lidocain-Marktes prognostiziert. Dieses Wachstum wird maßgeblich durch die weitverbreitete Anwendung von Lidocain als Lokalanästhetikum bei zahnärztlichen Eingriffen wie Operationen, Kariesbehandlungen und der routinemäßigen Mundpflege getrieben. Eine im März 2025 im American Journal of Emergency Medicine veröffentlichte Studie lieferte fundierte Empfehlungen für die Behandlung akuter Zahnschmerzen in Notaufnahmen, Krankenhäusern und ambulanten Notfallambulanzen, in denen eine definitive zahnärztliche Behandlung nicht sofort verfügbar ist. Darüber hinaus betonte diese Studie die Anwendung kurzwirksamer Lokalanästhetika, einschließlich Lidocain, zusammen mit NSAR und Paracetamol zur postoperativen Schmerzlinderung nach einfachen oder chirurgischen Zahnextraktionen. Solche evidenzbasierten Studien festigen somit die Rolle von Lidocain als sichere, wirksame und etablierte pharmakologische Standardoption zur Behandlung akuter Zahnschmerzen.

Segmentanalyse der Vertriebskanäle

Bis zum Ende des Prognosezeitraums werden Krankenhausapotheken im Vertriebskanal voraussichtlich einen signifikanten Umsatzanteil am Lidocain-Markt erzielen. Die hohe Anzahl an chirurgischen Eingriffen, Notfallbehandlungen und spezialisierten Interventionen ist der Hauptgrund für das Wachstum und die zunehmende Verbreitung dieses Subtyps. Lidocain wird häufig in Krankenhausapotheken zur schnellen Lokalanästhesie bei kleineren und größeren Operationen, zahnärztlichen Eingriffen und Katheterinterventionen eingesetzt und bezogen. Darüber hinaus unterstreicht seine nachgewiesene Wirksamkeit bei der Behandlung von Herzrhythmusstörungen, insbesondere ventrikulärer Tachykardie, seine zentrale Bedeutung in der stationären Versorgung. Krankenhausapotheken gewährleisten zudem die zuverlässige Verfügbarkeit von Lidocain und unterstützen damit sowohl geplante Eingriffe als auch dringende Notfallbehandlungen. Sie bilden somit das Fundament der globalen Lidocain-Lieferkette.

Unsere detaillierte Analyse des Lidocain- Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Formulierung |

|

Anwendung |

|

Vertriebskanal |

|

Typ |

|

Verabreichungsweg |

|

Endbenutzer |

|

Stärke |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Lidocain-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Lidocain-Markt wird Prognosen zufolge im betrachteten Zeitraum mit einem Anteil von 36,7 % zum größten Markt werden. Die Dominanz der Region wird maßgeblich durch ihr fortschrittliches Gesundheitssystem und die hohe Anzahl ambulanter Eingriffe begünstigt. Das Wachstum wird zudem durch die zunehmende regulatorische Unterstützung und Innovationen bei den Applikationssystemen, wie z. B. fortschrittliche transdermale Pflaster und Depotpräparate, gefördert. So genehmigte die US-amerikanische Arzneimittelbehörde FDA im Mai 2023 Restylane Eyelight (P040024/S135), einen Hyaluronsäure-basierten Dermalfiller mit 0,3 % Lidocain zur Linderung von Injektionsschmerzen. Die Zulassung erlaubt die Anwendung zur Verbesserung des Erscheinungsbildes von eingesunkenen oder hohlen Bereichen unter den Augen, d. h. der infraorbitalen Vertiefungen bei Erwachsenen ab 21 Jahren, und trägt somit zum allgemeinen Wachstum des Lidocain-Marktes bei.

Die Zunahme zahnärztlicher Eingriffe und die breitere Anwendung kosmetischer Behandlungen beflügeln den US-amerikanischen Lidocain-Markt. Intensive Forschungs- und Entwicklungsarbeit sowie die Präsenz großer Pharmaunternehmen tragen ebenfalls maßgeblich zum Marktwachstum bei. Darüber hinaus verbessert die wachsende Verfügbarkeit rezeptfreier Lidocain-Produkte und Generika die Zugänglichkeit für Verbraucher und stärkt so die führende Marktposition der USA in der Region. In diesem Zusammenhang kündigte Armas Pharmaceuticals im April 2025 die Wiedereinführung von Lidocain-Gel 2 % (30 ml) auf dem US-amerikanischen Markt nach über zweijähriger Nichtverfügbarkeit an und schloss damit eine Versorgungslücke für medizinische Fachkräfte. Das Unternehmen weist zudem darauf hin, dass das topische Anästhetikum in der Urologie und Endoskopie zur lokalen Schmerzlinderung eingesetzt wird und unterstreicht damit seine Bedeutung in der klinischen Praxis.

Der Lidocain-Markt in Kanada wird durch die steigende Anzahl ambulanter Operationszentren (AOZ) angetrieben, die kostengünstige Alternativen für kleinere ambulante Eingriffe bieten, bei denen Lokalanästhetika unerlässlich sind. Das Wettbewerbsumfeld im Land wird durch die Präsenz globaler Pharmariesen und einheimischer Anbieter geprägt, wobei jüngste Zulassungen dazu beitragen, Lieferengpässe zu beheben. Im April 2025 analysierte das NIH die Sicherheit ambulanter AOZ in Kanada anhand von 2.596 Patienten, die sich in einem AOZ in Ontario ästhetischen Eingriffen unterzogen hatten. Die Ergebnisse zeigten eine sehr niedrige Komplikationsrate von 2,4 %, wobei nur 0,4 % der Patienten postoperativ stationäre Behandlung benötigten. Dies belegt die Sicherheit von Eingriffen mit Entlassung am selben Tag in kanadischen AOZ. Die Studie unterstreicht somit die Bedeutung von AOZ in Kanada und befürwortet den verstärkten Einsatz von Lokalanästhetika wie Lidocain für ambulante Eingriffe.

Einblicke in den APAC-Markt

Der Lidocain-Markt im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 das schnellste Wachstum verzeichnen. Dieses Wachstum wird hauptsächlich durch erhebliche Investitionen in die Gesundheitsinfrastruktur in Schwellenländern angetrieben. Medizintourismus und ästhetische Dermatologie erfreuen sich zunehmender Beliebtheit, was den Verbrauch topischer und injizierbarer Anästhetika in dieser Region ankurbelt. Laut offiziellen Statistiken der Weltbank vom Januar 2025 ist Thailand führend in den Bereichen Schönheitschirurgie, Zahnbehandlungen und Herzbehandlungen. Das Land zog jährlich über 3 Millionen Medizintouristen an und generierte Einnahmen von 600 Millionen US-Dollar. Der Bericht hebt außerdem hervor, dass Indien, unterstützt durch das elektronische Medizinvisum und die Kampagne „Heal in India“, komplexe Operationen wie Transplantationen und orthopädische Eingriffe in den Fokus rückt und dadurch 2023 476.000 ausländische Patienten anzog. Dies deutet auf ein enormes Wachstumspotenzial für Lidocain in der Region hin.

Der chinesische Lidocainmarkt entwickelt sich aufgrund der ungebrochenen Nachfrage nach chirurgischer und zahnärztlicher Anästhesie zum stärksten Markt in der Region. Wesentliche Wachstumstreiber sind die regulatorische Unterstützung, erhebliche staatliche Investitionen in die Gesundheitsinfrastruktur sowie die steigende Beliebtheit von Hautfüllern und Laserbehandlungen, bei denen topisches Lidocain zur Schmerztherapie eingesetzt wird. Im Mai 2024 erhielt Teikoku Pharma USA die NMPA-Zulassung für Lidoderm, ein 5%iges Lidocain-Hydrogel-Pflaster zur Behandlung von Post-Zoster-Neuralgie. Das an die Link Healthcare Group lizenzierte Produkt bietet eine topische, nicht-systemische Schmerzlinderung mit einem 12-Stunden-Wirkungszyklus und ermöglicht die gleichzeitige Anwendung von bis zu drei Pflastern. Strategisch betrachtet verdeutlichen diese Entwicklungen in China vielversprechende Möglichkeiten für Pharmaunternehmen, innovative Lidocain-basierte Produkte einzuführen und die Marktdurchdringung von Lidocain sowohl im chirurgischen als auch im kosmetischen Bereich auszubauen.

Die hohe Anzahl an zahnärztlichen, augenärztlichen und kleineren chirurgischen Eingriffen trägt maßgeblich zum Wachstum des Lidocain-Marktes in Indien bei. Mit dem Ausbau der Gesundheitsinfrastruktur und dem verbesserten Zugang zu medizinischen Leistungen in städtischen und ländlichen Gebieten steigt auch die Nachfrage nach kostengünstigen Lokalanästhetika deutlich an. Laut einem Artikel des Presseinformationsbüros (PIB) vom August 2023 im Rahmen des Nationalen Programms zur Bekämpfung von Blindheit und Sehbehinderung wurden im Finanzjahr 2022/23 im Rahmen einer großangelegten Katarakt-Operationskampagne insgesamt 8.344.824 Kataraktoperationen durchgeführt und damit das Ziel von 7.500.000 Operationen deutlich übertroffen. Der Artikel hebt hervor, dass diese Initiative darauf abzielte, die vermeidbare Blindheit bis 2025 auf 0,25 % zu senken und durch staatliche Fördermittel unterstützt wurde. Die steigende Anzahl augenärztlicher Eingriffe treibt somit den erhöhten Lidocain-Verbrauch in Indien maßgeblich an.

Einblicke in den europäischen Markt

Der Fokus auf Patientensicherheit und die zunehmende Anwendung nicht-opioider Schmerztherapien treiben den Lidocain-Markt in Europa an. Strategische Partnerschaften führender Unternehmen, eine alternde Bevölkerung mit häufigem Bedarf an chronischen Schmerzbehandlungen und der Fokus auf hochreine Formulierungen tragen zur Marktentwicklung bei. So schloss Aspen Pharma Ireland im Juni 2024 eine Lizenzvereinbarung mit Wooshin Labottach für Lidocain-Pflaster (700 mg) in ausgewählten europäischen Märkten ab. Diese Pflaster lindern neuropathische Schmerzen im Zusammenhang mit Post-Zoster-Neuralgie bei Erwachsenen. Die Partnerschaft stärkt die Position des Unternehmens in Europa und im Nahen Osten. Mit solchen strategischen Maßnahmen ist die Region bestens aufgestellt, um den Zugang der Patienten zu wirksamen topischen Anästhetika zu verbessern und das regulatorisch geförderte Wachstum von Lidocain-basierten Produkten zu festigen.

Der Lidocain-Markt in Deutschland dürfte in den kommenden Jahren aufgrund steigender Operationszahlen, kontinuierlicher Modernisierung der Gesundheitsinfrastruktur und einer strategischen Verlagerung hin zur Regionalanästhesie zur Reduzierung des Bedarfs an systemischen Opioiden ein nachhaltiges Wachstum verzeichnen. Deutsche Hersteller sind weiterhin führend in der Entwicklung fortschrittlicher Applikationssysteme wie Depotpräparate und hochhaftende transdermale Pflaster. Das Statistische Bundesamt gab bekannt, dass die Krankenhäuser in Deutschland im Jahr 2023 die 20 häufigsten stationären Operationen auf Basis der diagnosebezogenen Fallgruppen (DRG) meldeten. Diese Daten umfassen alle Krankenhäuser, die nach dem Krankenhausentschädigungsgesetz (KHEntgG) nach dem DRG-System abrechnen. Unter den 20 häufigsten Eingriffen entfielen 386.048 auf sonstige Darmoperationen, 346.903 auf den Zugang zur Lendenwirbelsäule und 339.263 auf die Rekonstruktion der weiblichen Genitalien nach der Geburt. Zu den weiteren häufigen Eingriffen zählten endoskopische Gallengangsoperationen (290.454) und Kaiserschnitte (252.209). Diese Daten spiegeln das hohe Operationsvolumen wider, das die Nachfrage nach Anästhetika wie Lidocain in Deutschland antreibt.

Häufige stationäre Operationen in Deutschland 2023 – OPS-Code-Statistiken und Eingriffszahlen

OPS-Code | Operation | Anzahl der Operationen | |

Gesamtzahl der Operationen | 16.531.491 | ||

5-469 | Darmoperation | 386.048 | |

5-032 | Zugang zur Lendenwirbelsäule | 346.903 | |

5-758 | Rekonstruktion der weiblichen Genitalien | 339.263 | |

5-513 | endoskopische Gallenwegschirurgie | 290.454 | |

5-820 | Hüftgelenkprothese | 273.737 | |

5-749 | Kaiserschnitt | 252.209 | |

5-794 | Frakturrepositionierung mit Osteosynthese | 241.174 | |

5-822 | Kniegelenkprothese | 229.551 | |

5-839 | Wirbelsäulenchirurgie | 220.696 | |

5-896 | Hautgewebedebridement | 216.854 | |

5-452 | Dickdarmentfernung | 212.465 | |

5-511 | Cholezystektomie | 201.602 | |

5-916 | Weichteilbedeckung | 190.743 | |

5-790 | Fraktur-/Epiphysiolysis-Reposition | 171.251 | |

5-900 | Wiederherstellung der Hautoberfläche | 170.724 | |

5-800 | Gemeinsame Revision | 167.933 | |

5-530 | Leistenbruchoperation | 158.895 | |

5-83b | Wirbelsäulenosteosynthese | 155.883 | |

5-895 | Exzision von Hautgewebe | 152.010 | |

5-831 | Bandscheibengewebeexzision | 146.149 | |

Eine stark zentralisierte Beschaffungsstrategie des Nationalen Gesundheitsdienstes (NHS) beschleunigt das Wachstum des britischen Lidocain-Marktes, da sie die flächendeckende Verfügbarkeit essenzieller Lokalanästhetika priorisiert. Der Markt verzeichnet zudem einen deutlichen Anstieg im Einsatz von medikamentösen Pflastern speziell zur Behandlung von Nervenschmerzen nach Virusinfektionen. Dies spiegelt die klinische Präferenz für gezielte, nicht-systemische Therapien angesichts der alternden Bevölkerung des Landes wider. Im Juni 2024 erließ das NHS Somerset ICB eine Patientengruppenrichtlinie, die beim HCPC registrierte Physiotherapeuten zur Verabreichung von 1%igen und 2%igen Lidocainhydrochlorid-Injektionen bei intra- und extraartikulären Läsionen des Bewegungsapparates in Hausarztpraxen und beauftragten Einrichtungen berechtigt. Diese Richtlinie gilt bis November 2026 und beinhaltet Maßnahmen zur Dokumentation, Meldung von Nebenwirkungen und Patienteneinwilligung, wodurch sie für ein normales Marktwachstum geeignet ist.

Wichtige Akteure auf dem Lidocain-Markt:

- Pfizer Inc. (USA)

- Baxter International Inc. (USA)

- Endo International plc (Dublin)

- Amneal Pharmaceuticals LLC (USA)

- Viatris Inc. (USA)

- SCILEX Holdinggesellschaft (USA)

- Sorrento Therapeutics, Inc. (USA)

- Medline Industries, Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Fresenius SE & Co. KGaA (Deutschland)

- AstraZeneca plc (UK)

- China Medical System Holdings Limited (China)

- Hikma Pharmaceuticals PLC (UK)

- Sandoz International GmbH (Schweiz)

- Shandong Chenghui Pharmaceutical Group Co., Ltd (China)

- Boehringer Ingelheim GmbH (Deutschland)

- Hisamitsu Pharmaceutical Co., Inc. (Japan)

- Teikoku Pharma Co., Ltd. (Japan)

- Avenacy (USA)

- Zydus Lifesciences (Indien)

- Huons Global (Südkorea)

- Aspen Pharmacare Holdings Limited (Südafrika)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Teikoku Pharma USA, Inc. (USA)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Kotra Pharma (M) Sdn Bhd (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Pfizer Inc. gilt als Marktführer in diesem Bereich und profitiert von einer starken globalen Präsenz und einem diversifizierten Portfolio an injizierbaren und für den Krankenhausgebrauch bestimmten Anästhetika. Das Unternehmen konzentriert sich stark darauf, seine starke Marktposition durch eine kontinuierliche Versorgung und ein umfassendes Lifecycle-Management essenzieller Arzneimittel, darunter auch Lokalanästhetika, zu sichern.

- Teva Pharmaceutical Industries Ltd. gilt mit seiner kosteneffizienten Produktion und seinem umfassenden globalen Vertriebsnetz als Marktführer im Generika-Sektor. Das Unternehmen konzentriert sich vor allem auf erschwingliche Preise und gute Verfügbarkeit, insbesondere in Schwellenländern.

- Fresenius SE & Co. KGaA ist ein führender Anbieter von injizierbaren Arzneimitteln, darunter Lidocain, und profitiert von einer engen Integration in die Lieferketten von Krankenhäusern. Darüber hinaus umfasst die Wachstumsstrategie des Unternehmens den Ausbau der Produktion steriler Injektionspräparate sowie die Stärkung seiner Präsenz in der Intensivmedizin und Anästhesie.

- Hisamitsu Pharmaceutical Co., Inc. ist führend im Bereich transdermaler Arzneimittelverabreichungssysteme, einschließlich Lidocain-Pflastern. Das Unternehmen differenziert sich durch Innovationen bei topischen Formulierungen und seine starke Forschungs- und Entwicklungskompetenz, wodurch es seine führende Position auf dem Lidocain-Markt behaupten kann.

- Sun Pharmaceutical Industries Ltd. leistet mit seinem umfangreichen Generika-Portfolio und seiner kosteneffizienten Fertigung einen bedeutenden Beitrag zum Markt. Das Unternehmen ist in Schwellenländern stark vertreten und expandiert kontinuierlich in regulierten Märkten.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Lidocain-Markt:

Der Lidocain-Markt ist geprägt von großen Pharmaunternehmen und regionalen Generikaherstellern, die in einem intensiven Wettbewerb um Preise, Innovationen und Vertriebsreichweite stehen. Führende Pioniere wie Pfizer, Teva und Fresenius profitieren von ihren starken Produktportfolios und globalen Lieferketten, während sich die Akteure im asiatisch-pazifischen Raum auf kosteneffiziente Produktion konzentrieren. Vertriebspartnerschaften und Kapazitätserweiterungen zur Stärkung der geografischen Präsenz zählen zu den taktischen Strategien der Marktteilnehmer. Unternehmen investieren zudem in fortschrittliche Arzneimittelverabreichungssysteme und hochreine Wirkstoffe, um sich vom Wettbewerb abzuheben. Im Februar 2026 unterzeichnete China Medical System Holdings Limited (CMS) eine Vereinbarung mit Teikoku Pharma USA, Inc. über den Vertrieb von Lidoderm Lidocain-Kataplasmen in Festlandchina. Diese zehnjährige Vereinbarung ermöglicht es CMS, sein Marketingnetzwerk zu nutzen und in den ambulanten Bereich sowie in neue Vertriebskanäle zu expandieren.

Unternehmenslandschaft des Lidocain-Marktes:

Neueste Entwicklungen

- Im November 2025 erhielt die Shandong Chenghui Pharmaceutical Group Co., Ltd. von der EDQM die CEP-Zertifizierung für ihren Lidocainhydrochlorid-Wirkstoff. Dies ist die fünfte CEP-Zulassung für das Unternehmen in diesem Jahr und unterstützt die laufenden internationalen Registrierungen in Europa und den USA.

- Im August 2025 kündigte Avenacy die Markteinführung seiner ersten Lidocainhydrochlorid-Injektion, USP in den USA an. Dabei handelt es sich um ein Generikum von XYLOCAINE zur lokalen und regionalen Anästhesie bei chirurgischen, zahnärztlichen, diagnostischen und geburtshilflichen Eingriffen.

- Im Mai 2025 gab Huons die Zulassung seiner 1%igen und 2%igen Mehrdosenampullen mit Lidocainhydrochlorid-Injektion durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Die Ampullen enthalten Konservierungsmittel, die eine wiederholte Anwendung nach dem Öffnen ermöglichen und therapeutisch mit dem Referenzpräparat Xylocain gleichwertig sind.

- Im Dezember 2024 erhielt Zydus Lifesciences die endgültige Zulassung der US-amerikanischen Arzneimittelbehörde FDA zur Herstellung von Lidocain- und Prilocain-Creme USP 2,5 %/2,5 % am Standort Ahmedabad. Die Creme ist indiziert zur lokalen Schmerzlinderung auf intakter Haut und Genitalschleimhaut bei kleineren chirurgischen Eingriffen und zur Präinfiltrationsanästhesie.

- Report ID: 3577

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.