Marktausblick für Laborgeräte:

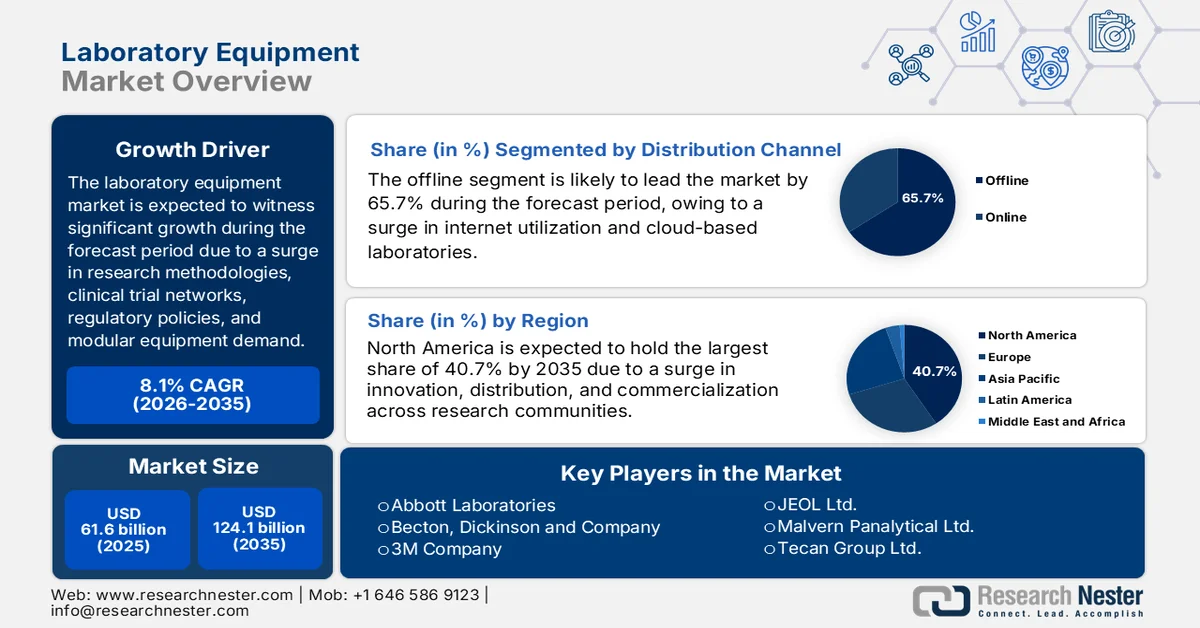

Der Markt für Laborgeräte hatte 2025 einen Wert von über 61,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 124,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Laborgeräte auf 66,5 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Laborausrüstung wird von verschiedenen grundlegenden Faktoren geprägt, die das operative Umfeld für alle Marktteilnehmer geschaffen haben. Zu diesen Faktoren zählen die zunehmende Komplexität wissenschaftlicher Forschungsmethoden, die Globalisierung klinischer Studiennetzwerke, die Vielzahl regulatorischer Zuständigkeiten, die steigenden Kosten für Laborimmobilien und die Nachfrage nach kompakten und modularen Geräten. Laut offiziellen Statistiken der NLM vom April 2025, basierend auf interventionellen klinischen Studien, machen randomisierte kontrollierte Studien 66 % aller Studien aus, während nicht-randomisierte Studien 10,4 % ausmachen. Parallelgruppenstudien stellen mit 59,9 % den größten Anteil dar, gefolgt von Studien mit einer einzigen Gruppe (27,4 %) und Crossover-Studien (8,2 %). Darüber hinaus sind 33,2 % aller klinischen Studien Kooperationen zwischen verschiedenen Organisationen und Institutionen, was das Wachstum des Marktes für Laborausrüstung zusätzlich fördert.

Interventionelle klinische Studie, durchgeführt von Institutionen und Organisationen, 2025

Institutionen/Organisationen | Anzahl der klinischen Studien |

Universität Kairo | 3.030 |

GlaxoSmithKline | 2.801 |

Pfizer | 2.276 |

Mayo-Klinik | 2.130 |

Nationales Krebsinstitut (NCI) | 2.067 |

MD Anderson Krebszentrum | 2.061 |

AstraZeneca | 2.031 |

Novartis Pharmaceuticals | 2016 |

Öffentliche Hilfe | 1.936 |

Massachusetts General Hospital | 1.853 |

Quelle : NLM

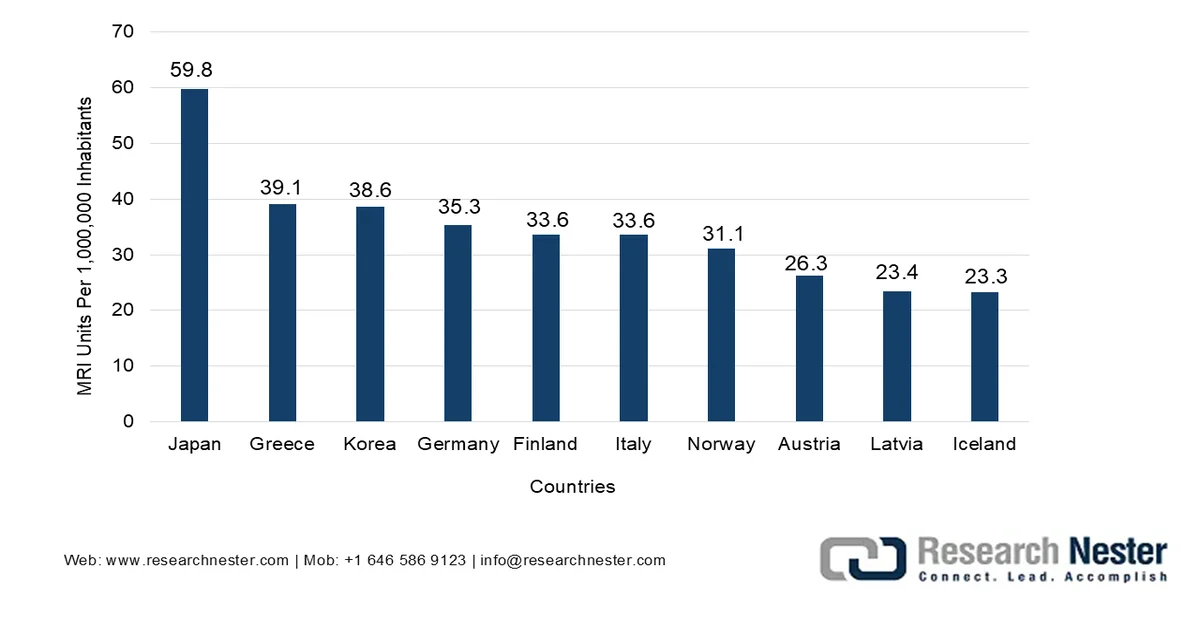

Darüber hinaus tragen der Aufstieg von hochauflösenden und multiplexen Analysesystemen, die Entwicklung von Tischgeräten und Niederfeld-Kernspinresonanzgeräten sowie die Integration von Operando- und In-situ-Charakterisierungsverfahren maßgeblich zum globalen Wachstum des Marktes für Laborgeräte bei. Laut einem im August 2024 von National Academic Press veröffentlichten Datenbericht konzentrieren sich die USA in den kommenden zwei bis drei Jahren auf die erfolgreiche Installation verschiedener kommerziell entwickelter Magnetresonanztomographen (MRT) mit einem geeigneten Magnetfeld im Bereich von 1,0 bis 1,2 GHz. Dies soll voraussichtlich ein breites Anwendungsspektrum von Physik und Materialwissenschaften über Biophysik bis hin zur Pharmaindustrie abdecken. Die weltweite Präsenz von MRT-Geräten trägt ebenfalls zur Steigerung der globalen Marktpräsenz von Laborgeräten bei.

Länderweite Analyse der MRT-Einheiten, 2023

Quelle : OECD

Schlüssel Laborausrüstung Markteinblicke Zusammenfassung:

Regionale Highlights:

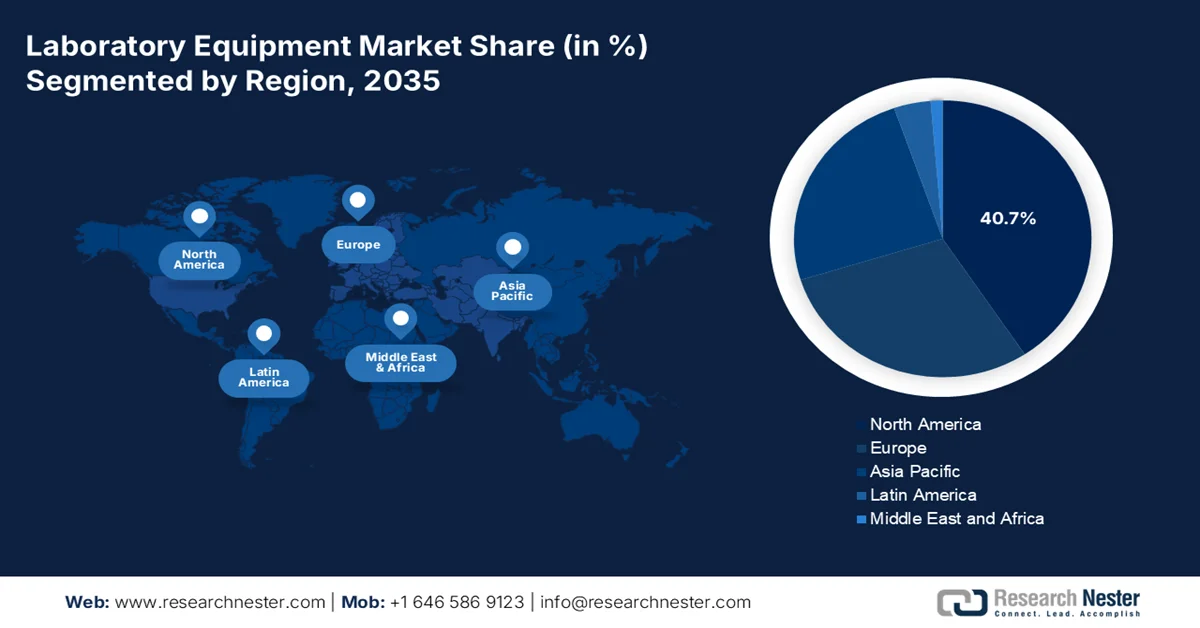

- Nordamerika wird im Markt für Laborausrüstung bis 2035 voraussichtlich einen Marktanteil von 40,7 % erreichen. Treiber dieser Entwicklung sind eine starke Forschungsinfrastruktur, die weitverbreitete Nutzung digitaler Labore und kontinuierliche Investitionen in Forschung und Entwicklung.

- Der asiatisch-pazifische Raum dürfte im Zeitraum 2026–2035 die am schnellsten wachsende Region sein, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in die pharmazeutische Forschung und Entwicklung sowie zunehmende staatlich geführte Modernisierungsinitiativen.

Segmenteinblicke:

- Es wird prognostiziert, dass der Offline-Teilbereich des Laborgerätemarktes bis 2035 einen Anteil von 65,7 % erreichen wird. Grund dafür ist die Fähigkeit des Bereichs, einen sicheren und unterbrechungsfreien Betrieb ohne Internetverbindung zu gewährleisten.

- Es wird erwartet, dass das Teilsegment der Pharma- und Biotechnologieunternehmen im Zeitraum 2026–2035 den zweitgrößten Marktanteil halten wird, angetrieben durch den wachsenden Bedarf an strenger analytischer Validierung und Prüfung komplexer biologischer Arzneimittel.

Wichtigste Wachstumstrends:

- Erweiterung der Strafverfolgungs- und forensischen Labore

- Wachstum der Forschungseinrichtungen

Größte Herausforderungen:

- Fragmentierung der Lieferkette für spezialisierte Komponenten

- Regulatorische Divergenz und Compliance-Müdigkeit

Wichtige Akteure: Thermo Fisher Scientific, Danaher Corporation, Agilent Technologies, Roche Holding AG, Siemens Healthineers, Sartorius AG, Eppendorf AG, Bruker Corporation, PerkinElmer, Waters Corporation, Shimadzu Corporation, Hitachi High-Tech Corporation, Abbott Laboratories, Becton Dickinson and Company, 3M Company, bioMérieux SA, JEOL Ltd., Malvern Panalytical Ltd., Tecan Group Ltd., GEA Group Aktiengesellschaft, Asahi Kasei.

Global Laborausrüstung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 61,6 Milliarden US-Dollar

- Marktgröße 2026: 66,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 124,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Singapur, Australien

Last updated on : 28 April, 2026

Markt für Laborausrüstung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau der Strafverfolgungsbehörden und forensischen Labore: Regierungen weltweit bauen die Kapazitäten forensischer Labore erheblich aus, um der Tatsache Rechnung zu tragen, dass ungetestete Beweismittel den globalen Markt für Laborausrüstung zunehmend ankurbeln. Laut Regierungsangaben, die das PIB im März 2025 veröffentlichte, existieren in Indien sieben zentrale forensische Labore (CFSLs) in Hyderabad, Pune, Bhopal, Kalkutta, Kamrup, Delhi und Chandigarh. Darüber hinaus wurde die Einrichtung eines achten CFSL in Jammu mit einem Gesamtbudget von 10,6 Milliarden US-Dollar bewilligt. Die indische Regierung hat außerdem das nationale Programm zur Verbesserung der forensischen Infrastruktur (National Forensic Infrastructure Enhancement Scheme) zur Einrichtung von sieben weiteren CFSLs mit einem Gesamtbudget von 91,3 Milliarden US-Dollar verabschiedet und trägt damit positiv zum Wachstum des Marktes für Laborausrüstung bei.

- Wachstum der Forschungseinrichtungen: Forschungsinstitute und Universitäten konzentrieren ihre Investitionen in den Markt für Laborausrüstung zunehmend. Kostspielige Instrumente werden dabei von verschiedenen akademischen Kooperationspartnern, Forschungsgruppen und Abteilungen gemeinsam genutzt. Laut einem OECD-Artikel vom März 2026 lag das inflationsbedingte Wachstum der Ausgaben für Forschung und Entwicklung im Jahr 2024 bei 2,6 %. In den USA stiegen diese Ausgaben um 3,4 %, in Europa um 0,4 %. Auch die Wachstumsraten für Forschung und Entwicklung in staatlichen Einrichtungen sind um mehr als 3 % gestiegen. Aufgrund dieses kontinuierlichen Forschungswachstums besteht eine große Nachfrage nach Instrumenten in Industriequalität, was sich positiv auf den Markt auswirkt.

- Zunehmende Verbreitung von patientennahen Tests: Neben der konventionellen klinischen Diagnostik werden Laborgeräte zunehmend auch an Orten eingesetzt, wo sie benötigt werden, beispielsweise in Bergbau-Explorationslagern, vorgeschobenen Militärbasen, Notunterkünften und landwirtschaftlichen Kontrollstationen. In diesen Umgebungen fehlen die für Standardlaborgeräte vorausgesetzte stabile Stromversorgung, Klimatisierung, Reinstwasser und geschultes Personal. Treiber dieser Entwicklung ist die Erkenntnis, dass die Probenqualität während des Transports zu zentralen Laboren die Testgenauigkeit beeinträchtigt. Daher ist die Analyse vor Ort trotz der logistischen Herausforderungen medizinisch und wirtschaftlich vorteilhafter. Gerätehersteller entwickeln robuste, batteriebetriebene und wartungsarme Gerätevarianten speziell für diese anspruchsvollen Umgebungen und kurbeln so den Markt für Laborgeräte an.

Herausforderungen

- Fragmentierte Lieferketten für Spezialkomponenten: Hinter jedem Präzisionslaborinstrument steht eine stark fragmentierte und global verteilte Lieferkette für kritische Komponenten wie optische Sensoren, hochreine Ventile, Spezialdetektoren und proprietäre Elektronikplatinen. Anders als bei Unterhaltungselektronik gibt es für diese Komponenten weltweit oft nur ein oder zwei zertifizierte Lieferanten, was gefährliche Single Points of Failure schafft. Wenn ein geopolitisches Ereignis, ein Fabrikbrand oder eine Rohstoffexportbeschränkung einen einzelnen Knotenpunkt unterbricht, stehen ganze Produktionslinien für Chromatographiesysteme oder Spektrometer monatelang still. Die Zeit nach der Pandemie hat diese Fragilität nicht behoben; vielmehr wurde die Just-in-Time-Fertigung durch eine Art „Just-in-case“-Hamsterkauf ersetzt, was das Wachstum des Marktes für Laborgeräte bremst.

- Regulatorische Divergenz und Compliance-Müdigkeit: Hersteller von Laborgeräten stehen vor der Herausforderung, die zunehmende Diskrepanz zwischen den regulatorischen Rahmenbedingungen in den wichtigsten Märkten zu bewältigen. Zudem weichen die sich entwickelnden europäischen Standards für Chemikaliensicherheit, umweltgerechte Entsorgung von Elektronikschrott und Energieeffizienz immer stärker von den weniger strengen Rahmenbedingungen in Teilen Asiens und den jüngsten Deregulierungstendenzen in einigen nordamerikanischen Ländern ab. Diese Divergenz zwingt die Hersteller, mehrere Produktionsvarianten desselben Geräts zu halten: eine für die Einhaltung der europäischen Vorschriften, eine für den US-Markt und eine weitere für Schwellenländer. Dies führt zu erheblichen Mehrkosten in den Bereichen Forschung und Entwicklung, Qualitätssicherung und Lagerhaltung.

Marktgröße und Prognose für Laborgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,1 % |

|

Marktgröße im Basisjahr (2025) |

61,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

124,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Laborausrüstung:

Segmentanalyse der Vertriebskanäle

Das Offline-Teilsegment, das zum Vertriebskanal gehört, wird voraussichtlich bis Ende 2035 mit 65,7 % den größten Marktanteil im Bereich Laborausrüstung erreichen. Dieses Wachstum wird maßgeblich durch den unabhängigen Betrieb mit ständiger Internetverbindung und cloudbasierten Laborinformationssystemen (LIS) begünstigt. Diese sind entscheidend für die praktische wissenschaftliche Forschung, hohe Datensicherheit und einen unterbrechungsfreien Betrieb. Laut offiziellen Statistiken der NLM vom Juli 2023 stammen fast 70 % der Daten in elektronischen Patientenakten (EHR) aus klinischen Laboren. Darüber hinaus eignen sich überwachte Lernalgorithmen hervorragend für klinische Anwendungen, da die Trainingsdaten zusammen mit den zugehörigen Labels offline erfasst werden können, was das Wachstum dieses Teilsegments positiv beeinflusst.

Analyse des Endverbraucher-Branchensegments

Im Prognosezeitraum wird erwartet, dass das Teilsegment der Pharma- und Biotechnologieunternehmen, das zum Endverbrauchersektor gehört, den zweithöchsten Marktanteil am Laborgerätemarkt halten wird. Das Wachstum dieses Teilsegments wird primär dadurch getrieben, dass Laborinstrumente nicht mehr nur als optionale Produktivitätssteigerungsmittel, sondern als obligatorische Qualitätskontrollinstrumente wahrgenommen werden. Jedes für die Anwendung am Menschen bestimmte Molekül muss strenge analytische Validierungen, Stabilitätsprüfungen und Kontaminationsscreenings durchlaufen, bevor die Zulassungsbehörden die Marktzulassung erteilen. Folglich ist die Anschaffung von Ausrüstung in diesem Sektor nicht freiwillig und bemerkenswert krisenfest. Der Haupttreiber ist die zunehmende Entwicklung komplexer Biologika, darunter monoklonale Antikörper, Zelltherapien und Gentherapien.

Technologiesegmentanalyse

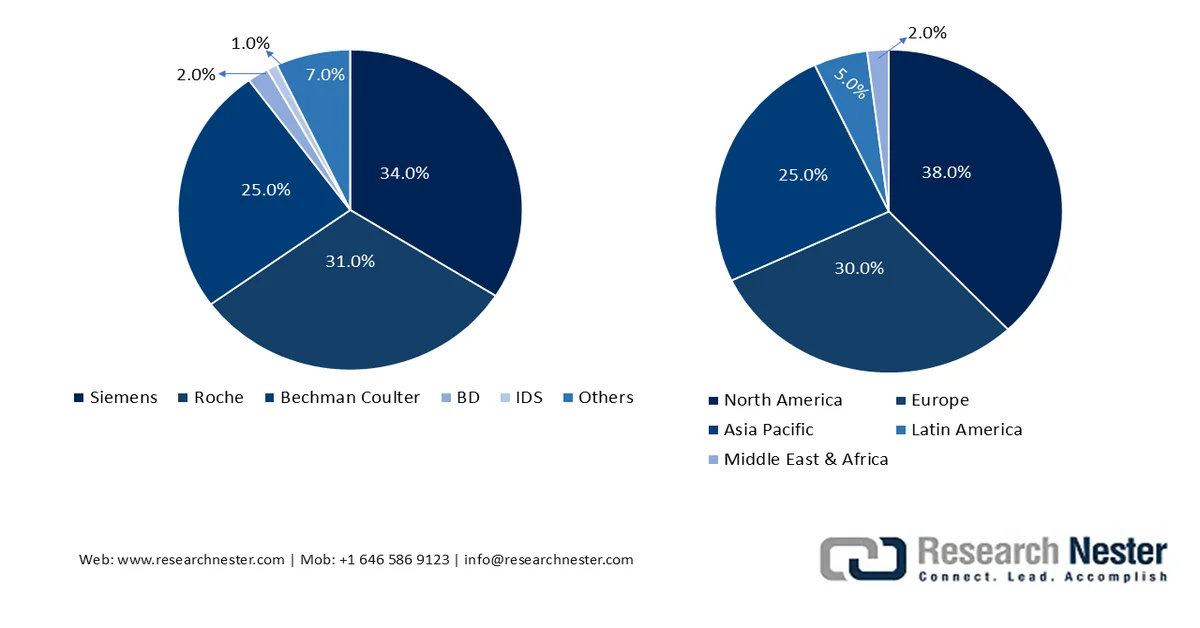

Aufgrund der technologischen Entwicklung wird erwartet, dass das Segment der automatisierten Laborgeräte bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil im Laborgerätemarkt erreichen wird. Die Entwicklung dieses Segments wird maßgeblich durch seine Bedeutung für die Steigerung des Durchsatzes, die Optimierung der Genauigkeit und die Ermöglichung eines effizienten 24/7-Betriebs vorangetrieben. Wie ein von der NLM im April 2025 veröffentlichter Artikel zeigt, entfielen schätzungsweise 93 % des weltweiten Marktes für Laborautomatisierung auf Unternehmen wie Thermo Fisher Scientific, Siemens Healthineers, Roche, Beckman Coulter und Abbott Laboratories. Darüber hinaus wurde der globale Markt für Laborautomatisierung im Jahr 2023 auf 5,5 bis 6,1 Milliarden US-Dollar geschätzt, wobei Nordamerika mit 38 % den größten Anteil ausmachte und somit maßgeblich zur globalen Stärkung dieses Segments beitrug.

Wichtigste Akteure und regionale Analyse der gesamten Laborautomatisierungsbranche, 2022-2023

Quelle : NLM

Unsere detaillierte Analyse des Marktes für Laborgeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Vertriebskanal |

|

Endverbrauchsbranche |

|

Technologie |

|

Gerätetyp |

|

Anwendung |

|

Produkt |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Laborgeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 40,7 % den größten Marktanteil im Bereich Laborausrüstung erreichen. Das Marktwachstum in der Region wird primär durch strategische Einrichtungen für Kommerzialisierung, Vertrieb und Innovation sowie durch innovative Forschungsgemeinschaften, die umfassende Einführung digitalisierter Labortechnologien und einen starken Fokus auf betriebliche Effizienz getragen. Laut offiziellen Statistiken des George W. Bush Presidential Center vom März 2024 gibt es in den USA 177 namhafte Universitäten und andere Forschungseinrichtungen, die einen bedeutenden Beitrag zur Weiterentwicklung leisten. Die staatlichen Investitionen in Forschung und Entwicklung betragen 1 % des Bruttoinlandsprodukts (BIP) und sichern so die führende Rolle der Region in Grundlagenforschung und Wissenschaft, was wiederum das Marktwachstum ankurbelt.

Der Markt für Laborgeräte in den USA wächst signifikant. Gründe hierfür sind die Integration von künstlicher Intelligenz und Automatisierung, Diagnosesysteme und robotergestützte Probenvorbereitungsplattformen, der Übergang zu personalisierter Medizin sowie strenge regulatorische Standards. Wie ein im Mai 2025 von der NLM veröffentlichter Artikel zeigt, wurden in Krankenhäusern des Landes DxEx-Programme entwickelt. Diese Programme tragen dazu bei, 250 unnötige CT-Untersuchungen und 37 schwerwiegende Fehldiagnosen zu vermeiden sowie den Patientenfluss in Notaufnahmen zu optimieren. Darüber hinaus können sie 15 verzögerte CT-Untersuchungen verhindern, von denen fünf die Patientenversorgung und Diagnose verzögern. Zusätzlich bieten die Programme Hilfestellung bei verschiedenen diagnostischen Beurteilungen und verbessern die Kommunikation mit Patienten, Pflegekräften und Angehörigen. Dies trägt zum Wachstum des Marktes für Laborgeräte in den USA bei.

Der Fokus auf Qualitätsstandards für Laborinstrumente, der Ausbau öffentlich finanzierter Gesundheitseinrichtungen, geeignete provinzielle Gesundheitssysteme für Investitionen in diagnostische Laborkapazitäten, die Priorisierung der Labormodernisierung und die Sicherstellung kooperativer Forschungsnetzwerke sind wichtige Faktoren für das Wachstum des kanadischen Marktes für Laborausrüstung. Laut einem Artikel der kanadischen Regierung vom Juli 2024 investierte diese über zehn Jahre hinweg großzügige 200 Milliarden US-Dollar in die Verbesserung der Gesundheitsversorgung und -lösungen für die Bevölkerung. Davon wurden 25 Milliarden US-Dollar im Rahmen maßgeschneiderter bilateraler Abkommen bereitgestellt, um den Bedarf an Gesundheitsleistungen in den einzelnen Territorien und Provinzen zu decken und so den Zugang zu Familienmedizin zu verbessern. Dies fördert die Marktentwicklung.

Einblicke in den APAC-Markt

Im Markt für Laborgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in dieser Region wird maßgeblich durch den raschen Ausbau der Gesundheitsinfrastruktur, die Zunahme pharmazeutischer Forschungs- und Entwicklungsaktivitäten, staatliche Strategien zur Modernisierung der Forschung, Investitionen in klinische Diagnostik- und Biotechnologieeinrichtungen sowie die Integration fortschrittlicher Automatisierungstechnik vorangetrieben. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom November 2025 ist die Gesundheitsversorgung um 53,5 % gestiegen und soll bis Ende 2030 auf 81,5 % anwachsen. Auch die Ausgaben für Katastrophenfälle im Gesundheitswesen (CHE) haben sich bis Ende desselben Jahres von 7,2 % auf 18,6 % erhöht, was die Marktentwicklung in der gesamten Region zusätzlich beflügelt.

Der Markt für Laborausrüstung in China gewinnt aufgrund der umfassenden Gesundheitsreform, des etablierten Netzes von Diagnoselaboren, der Nachfrage nach Instrumenten, der zunehmenden Produkteinführungen, des Wachstums der Biotechnologiebranche und der jährlichen Laborausgaben immer mehr an Bedeutung. Wie ein Artikel der Merics Organization vom April 2025 berichtet, waren die öffentlichen Fördermittel für die Biotechnologieforschung großzügig und konstant und beliefen sich 2023 auf insgesamt 2,9 Milliarden US-Dollar. Darüber hinaus trug China 2024 mit fast 4,8 % zum weltweiten Biotechnologiesektor bei. In diesem Zusammenhang stieg die Anzahl der Patente nach dem Patentzusammenarbeitsvertrag (PCT) von 119 auf 1.918 im Jahr 2023. Mit diesem Anstieg expandiert der Markt in China insgesamt kontinuierlich.

Analyse der Biopharma- und Biotech-Branche in China, 2023

Branche | Branchenumfang in Milliarden USD | Beschreibung | In China ansässige Unternehmen |

Biopharma | 161.1 | Pharmazeutika stammen aus biologischen Quellen, wie z. B. monoklonale Antikörper, Impfstoffe, zellbasierte Therapien und Gentherapien. | BeiGene, Jiangsu Hengrui, Legend Biotech, Innovent, Bloomage |

Bioagriculture and Food | 21.9 | Die Anwendung der Biotechnologie in der Landwirtschaft und der Lebensmittelverarbeitung, einschließlich Bio-Dünger, Bio-Pestizide, Tierfutter, pflanzliche Proteine und gentechnisch veränderte Nutzpflanzen. | Sinochem, Da Bei Nong, Longping, Si-Gene, Cabio Biotech |

Plattformen und Dienste | 19.0 | Unterstützung durch Auftragsforschung, -entwicklung und -fertigung sowie Bioinformatik für Genanalysen und andere biologische Daten. | WuXi Biologics, WuXi AppTec, BGI Genomics, Novo-gene, Berry Genomics |

Biochemikalien und Materialien | 10.2 | Chemikalien und Materialien wie Kunststoffe werden unter Verwendung biologischer Prozesse, einschließlich Fermentation oder enzymatischer Reaktionen, anstelle der petrochemischen Synthese hergestellt. | Meihua Group, Fufeng Group, Vland Biotech, Bluepha Layn Natural Ingredients |

Biokraftstoffe und Öko-Biotechnologie | 7.3 | Ethanol, Biodiesel, nachhaltiger Flugkraftstoff und andere Kraftstoffe aus erneuerbaren biologischen Quellen wie Pflanzen, Algen und Biomasseabfällen sowie Biotechnologie zur Bodensanierung. | Sinopec, Cofco, SDIC Biotech |

Quelle : Merics-Organisation

Die Ausweitung des Zugangs zur Gesundheitsversorgung, staatliche Strategien zur Förderung der diagnostischen Infrastruktur, administrative Gesundheitsprogramme, die Zunahme von Diagnosezentren, der einfache Zugang der Patienten zu Labordienstleistungen und das Management chronischer Erkrankungen sind einige der Trends, die den Markt für Laborgeräte in Indien ankurbeln. Laut einem 2023 vom Ministerium für Pharmazeutika veröffentlichten Datenbericht verzeichnete die Medizintechnikbranche ein Wachstum von 6.328 US-Dollar pro Kopf und einen Anteil von 12,5 % am BIP, wobei die staatlichen Ausgaben 62 % der Gesundheitsausgaben decken. Darüber hinaus stieg das BIP-Wachstum im Rahmen des allgemeinen Gesundheitssystems von 1,1 % zwischen 2013 und 2014 auf 1,2 % zwischen 2018 und 2019 und wird bis 2025 voraussichtlich um weitere 2,5 % zunehmen. Dies deutet auf positive Aussichten für die Entwicklung des Marktes für Laborgeräte hin.

Einblicke in den europäischen Markt

Der europäische Markt für Laborausrüstung wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch solide regulatorische Rahmenbedingungen, innovative Gesundheits- und medizinische Einrichtungen, kontinuierliche staatliche Investitionen in Forschung und Diagnostik sowie eine starke pharmazeutische Industrie und ein zentralisiertes Gesundheitssystem begünstigt. Laut offiziellen Statistiken der Frontiers Organization vom März 2026 stieg der durchschnittliche Anteil der Gesundheitsausgaben am regionalen BIP in den verschiedenen Ländern signifikant um einen Prozentpunkt auf 9,2 %. Darüber hinaus sind die Gesundheitsausgaben in der gesamten Region kontinuierlich gestiegen und beliefen sich 2023 auf 6.936,7 US-Dollar pro Person. Die Schweiz war dabei der größte Ausgabenposten, gefolgt von Norwegen mit 6.636,9 US-Dollar und Deutschland mit 6.339,7 US-Dollar, was die Marktexpansion weiter vorantreibt.

Analyse der Gesundheitsausgaben in Deutschland, 2023

Länder | USD Kaufkraftparität (Millionen) | USD Kaufkraftparität (pro Kopf) | % BIP |

Österreich | 48.331 | 5.293 | 11.2 |

Belgien | 58.139 | 4.936 | 10.8 |

Bulgarien | 14.513 | 2.252 | 7.9 |

Kroatien | 8.464 | 2.195 | 7.1 |

Zypern | 2.891 | 3.019 | 8.1 |

Tschechien | 34.322 | 3.159 | 8.4 |

Dänemark | 26.804 | 4.507 | 9,5 |

Estland | 3.174 | 2.317 | 7,5 |

Finnland | 24.095 | 4.315 | 10,5 |

Frankreich | 321.942 | 4.709 | 11,5 |

Quelle : Frontiers Organisation

Der Markt für Laborgeräte in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die pharmazeutische Industrie, die Umstellung der Krankenhäuser auf ein diagnosebasiertes Gruppenvergütungsmodell, steigende Testvolumina im ambulanten Bereich sowie kleine und mittlere Unternehmen, die sich auf Präzisionsinstrumente spezialisieren. Laut einem Datenbericht der Bundesregierung vom November 2023 gilt die Pharmaindustrie mit einem Investitionsvolumen von über 9,3 Milliarden US-Dollar als forschungsintensivster Sektor des Landes. Die Investitionen belaufen sich auf schätzungsweise 15 % des Branchenumsatzes, insbesondere in Forschung und Entwicklung. Deutschland belegte 2022 mit einem Investitionsvolumen von 66 Milliarden US-Dollar und einem weltweiten Marktanteil von fast 4 % den ersten Platz und treibt damit den Markt an.

Die zentrale Steuerung des Gesundheitswesens, gezielte Investitionen in diagnostische Einrichtungen, die Modernisierung nationaler Labore, die rasche Einführung standardisierter Instrumente in Krankenhausnetzwerken und Wartungsverträge treiben den Markt für Laborausrüstung in Frankreich an. Laut einem Artikel von Campus France vom Juni 2023 wurde in Frankreich der Plan „Gesundheitsinnovation 2030“ mit einem großzügigen Budget von 8,7 Milliarden US-Dollar eingeführt, von denen über 1,1 Milliarden US-Dollar für die biomedizinische Forschung vorgesehen sind. Darüber hinaus sollen laut Forschungsministerium landesweit zwölf neue Universitätskliniken und vier neue Biocluster entstehen. Diese Einrichtungen sollen Exzellenz in der Gesundheitsforschung, Prävention, Technologie, Versorgung und im Wissenstransfer gewährleisten und so das Marktwachstum positiv fördern.

Wichtigste Akteure auf dem Markt für Laborausrüstung:

- Thermo Fisher Scientific (USA)

- Danaher Corporation (USA)

- Agilent Technologies (USA)

- Roche Holding AG (Schweiz)

- Siemens Healthineers (Deutschland)

- Sartorius AG (Deutschland)

- Eppendorf AG (Deutschland)

- Bruker Corporation (USA)

- PerkinElmer (USA)

- Waters Corporation (USA)

- Shimadzu Corporation (Japan)

- Hitachi High-Tech Corporation (Japan)

- Abbott Laboratories (USA)

- Becton, Dickinson and Company (USA)

- 3M Company (USA)

- bioMérieux SA (Frankreich)

- JEOL Ltd. (Japan)

- Malvern Panalytic Ltd. (UK)

- Tecan Group Ltd. (Schweiz)

- GEA Group Aktiengesellschaft (Deutschland)

- Asahi Kasei (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Thermo Fisher Scientific ist unbestrittener Marktführer und bietet ein unübertroffenes Spektrum an Laborausrüstung – von Analysegeräten über Verbrauchsmaterialien bis hin zu spezialisierten Werkzeugen für die Bioproduktion. Der strategische Vorteil des Unternehmens liegt in seinem Lösungsansatz, bei dem Hardware, Software und Serviceverträge als integrierte Laborökosysteme und nicht als Einzelprodukte angeboten werden.

- Die Danaher Corporation dominiert den Markt dank ihres dezentralen Betriebsmodells, das erstklassige Marken wie Beckman Coulter, Leica Biosystems und Pall Corporation unter einem Dach vereint. Die für das Unternehmen so typische Kultur der kontinuierlichen Verbesserung ermöglicht die schnelle Vermarktung erworbener Technologien und sichert gleichzeitig eine Premium-Preissetzungsmacht für sein gesamtes Portfolio an Laborgeräten.

- Agilent Technologies ist führend in der Chromatographie und Massenspektrometrie und bevorzugter Lieferant für pharmazeutische Qualitätskontrolllabore weltweit. Das Unternehmen zeichnet sich durch seine umfassende anwendungsspezifische Expertise aus und bietet neben Geräten auch validierte Methoden für komplexe regulatorische Umgebungen.

- Roche Holding AG nutzt ihre Doppelrolle als führender Diagnostikanbieter und Pharmariese, um Laborgeräte zu entwickeln, die optimal auf klinische Arbeitsabläufe abgestimmt sind. Die Geräte des Unternehmens sind eng mit dem umfangreichen Angebot an Begleitdiagnostika integriert, wodurch eine hohe Wechselkostenbarriere entsteht, die Wettbewerber nur schwer überwinden können.

- Siemens Healthineers bringt Präzisionstechnik und digitale Interoperabilität in das Diagnostiklabor. Das Geräteportfolio des Unternehmens ist auf nahtlose Vernetzung in Krankenhausnetzwerken ausgelegt. Der strategische Fokus auf KI-gestützte Analytik wandelt Rohdaten aus dem Labor in verwertbare klinische Erkenntnisse um und positioniert die Instrumente als zentrale Knotenpunkte in integrierten Gesundheitssystemen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Laborgeräte:

Der globale Markt für Laborgeräte ist durch die Dominanz US-amerikanischer multinationaler Konzerne geprägt, die zusammen einen erheblichen Marktanteil halten. Auch europäische und japanische Unternehmen sind stark vertreten, insbesondere im Bereich spezialisierter Instrumente und Life-Science-Geräte. Die strategischen Initiativen der wichtigsten Akteure konzentrieren sich stark auf Produktinnovationen, strategische Fusionen und Übernahmen sowie die Expansion in wachstumsstarke Märkte wie den asiatisch-pazifischen Raum. So brachte Asahi Kasei beispielsweise im Oktober 2025 zwei neue Spezialprodukte seiner Sonanos™-Reihe auf den Markt. Mit der Verfügbarkeit kostenpflichtiger Muster und Produkten, die gemäß GMP (Good Manufacturing Practice) hergestellt werden, signalisiert dies positive Aussichten für die weltweite Laborgeräteindustrie.

Unternehmenslandschaft des Marktes für Laborausrüstung :

Neueste Entwicklungen

- Im Januar 2026 ging Thermo Fisher Scientific Inc. eine strategische Zusammenarbeit mit NVIDIA ein, um KI-gestützte Lösungen und die Laborautomatisierung in großem Umfang maßgeblich voranzutreiben. Dabei werden sowohl die KI-Plattform als auch deren Lösungen genutzt, um Genauigkeit, Automatisierung und Geschwindigkeit in Laboren zu gewährleisten.

- Im Juli 2025 eröffnete Agilient Technologies das neueste Biopharma Experience Center in Hyderabad. Dies stellt eine sinnvolle Investition in das gesamte Life-Sciences-Ökosystem Indiens dar und spiegelt gleichzeitig das langjährige Engagement des Unternehmens für die Förderung biopharmazeutischer Innovationen auf globaler und lokaler Ebene wider.

- Im Januar 2025 entwickelten BD und Biosera eine Rahmenvereinbarung zur Zusammenarbeit, um die Integration von Roboterarmen in die Durchflusszytometrie-Instrumente von BD zu erleichtern und zu ermöglichen und so die Wirkstoffforschung und -entwicklung zu beschleunigen.

- Report ID: 8536

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.