- Introduction

- Market Definition

- Market Segmentation

- Product Overview

- Assumptions and Acronyms

- Research Methodology

- Research Process

- Primary Research

- Industrial Service Providers

- End Users

- Secondary Research

- Market Size Estimation

- Executive Summary – Global Industrial Services Market

- Analysis on the Market Dynamics

- Growth Drivers

- Market Trends

- Major Roadblocks for the Market

- Key Market Opportunities

- Service Type Based

- Application Type Based

- End-User Based

- Geography Based

- End-User Usability Analysis – Industrial Services

- Average Pricing Analysis

- Impact of Covid-19 on the Industrial Services Market

- Impact on the overall market

- Impact on the supply chain

- Impact on end-users

- Impact on overall price trend

- Impact on demand

- Impact on revenue generation of key players

- Regional Analysis of Industrial Services Ecosystem

- Technological Outlook on Explosion Protection

- Product Portfolio Comparative Analysis

- Global Industrial Services Market Outlook

- By Value, 2019-2028 (USD Million)

- By Service Type

- Engineering and Consulting, 2019-2028F (USD Million)

- Installation and Commissioning, 2019-2028F (USD Million)

- Operational Improvement and Maintenance, 2019-2028F (USD Million)

- By Application

- Distributed Control System (DCS), 2019-2028F (USD Million)

- Programmable Logic Controller (PLC), 2019-2028F (USD Million)

- Supervisory Control and Data Acquisition, 2019-2028F (USD Million)

- Electric Motors and Drives, 2019-2028F (USD Million)

- Valves and Actuators, 2019-2028F (USD Million)

- Human Machine Interface (HMI), 2019-2028F (USD Million)

- Monitoring Systems, 2019-2028F (USD Million)

- Signaling Systems, 2019-2028F (USD Million)

- Imaging Systems, 2019-2028F (USD Million)

- Manufacturing Execution System (MES), 2019-2028F (USD Million)

- Safety Systems, 2019-2028F (USD Million)

- Explosion Protection System, 2019-2028F (USD Million)

-  Motors & Control Systems, 2019-2028F (USD Million)

-  Power Supply System, 2019-2028F (USD Million)

-  Automation System, 2019-2028F (USD Million)

-  Surveillance System, 2019-2028F (USD Million)

-  Other Systems, 2019-2028F (USD Million)

- Burner Management System (BMS), 2019-2028F (USD Million)

- Emergency Shutdown System (ESD), 2019-2028F (USD Million)

- Fire and Gas Monitoring and Control, 2019-2028F (USD Million)

- Others, 2019-2028F (USD Million)

- Explosion Protection System, 2019-2028F (USD Million)

- By End-User

- Oil & Gas Industry, 2019-2028F (USD Million)

- Chemical Industry, 2019-2028F (USD Million)

- Energy & Power, 2019-2028F (USD Million)

- Mining, 2019-2028F (USD Million)

- Marine and Shipbuilding, 2019-2028F (USD Million)

- Pharmaceutical Industry, 2019-2028F (USD Million)

- Aviation, 2019-2028F (USD Million)

- Food & Beverage Industry, 2019-2028F (USD Million)

- Others, 2019-2028F (USD Million)

- By Region

- North America, 2019-2028F (USD Million)

- Europe, 2019-2028F (USD Million)

- Asia Pacific, 2019-2028F (USD Million)

- Latin America, 2019-2028F (USD Million)

- Middle East & Africa, 2019-2028F (USD Million)

- By Service Type

- By Value, 2019-2028 (USD Million)

- North America Industrial Services Market Outlook

- By Service Type

- Engineering and Consulting, 2019-2028F (USD Million)

- Installation and Commissioning, 2019-2028F (USD Million)

- Operational Improvement and Maintenance, 2019-2028F (USD Million)

- By Application

- Distributed Control System (DCS), 2019-2028F (USD Million)

- Programmable Logic Controller (PLC), 2019-2028F (USD Million)

- Supervisory Control and Data Acquisition, 2019-2028F (USD Million)

- Electric Motors and Drives, 2019-2028F (USD Million)

- Valves and Actuators, 2019-2028F (USD Million)

- Human Machine Interface (HMI), 2019-2028F (USD Million)

- Monitoring Systems, 2019-2028F (USD Million)

- Signaling Systems, 2019-2028F (USD Million)

- Imaging Systems, 2019-2028F (USD Million)

- Manufacturing Execution System (MES), 2019-2028F (USD Million)

- Safety Systems, 2019-2028F (USD Million)

- Explosion Protection System, 2019-2028F (USD Million)

-  Motors & Control Systems, 2019-2028F (USD Million)

-  Power Supply System, 2019-2028F (USD Million)

-  Automation System, 2019-2028F (USD Million)

-  Surveillance System, 2019-2028F (USD Million)

-  Other Systems, 2019-2028F (USD Million)

- Burner Management System (BMS), 2019-2028F (USD Million)

- Emergency Shutdown System (ESD), 2019-2028F (USD Million)

- Fire and Gas Monitoring and Control, 2019-2028F (USD Million)

- Others, 2019-2028F (USD Million)

- Explosion Protection System, 2019-2028F (USD Million)

- By End-User

- Oil & Gas Industry, 2019-2028F (USD Million)

- Chemical Industry, 2019-2028F (USD Million)

- Energy & Power, 2019-2028F (USD Million)

- Mining, 2019-2028F (USD Million)

- Marine and Shipbuilding, 2019-2028F (USD Million)

- Pharmaceutical Industry, 2019-2028F (USD Million)

- Aviation, 2019-2028F (USD Million)

- Food & Beverage Industry, 2019-2028F (USD Million)

- Others, 2019-2028F (USD Million)

- By Service Type

- Europe Industrial Services Market Outlook

- Asia-Pacific Industrial Services Market Outlook

- Latin America Industrial Services Market Outlook

- Middle East & Africa Industrial Services Market Outlook

- Competitive Landscape, 2019-2028

- General Electric

- Honeywell International Inc.

- Samson AG

- R. Stahl AG

- Siemens AG

- Schneider Electric

- Rockwell Automation, Inc.

- Eaton Corporation plc

- ABB Ltd.

- Leadec Holding BV & Co. KG

- Bilfinger SE

- WERMA Signaltechnik GmbH

- Other leading players

Marktausblick für industrielle Dienstleistungen:

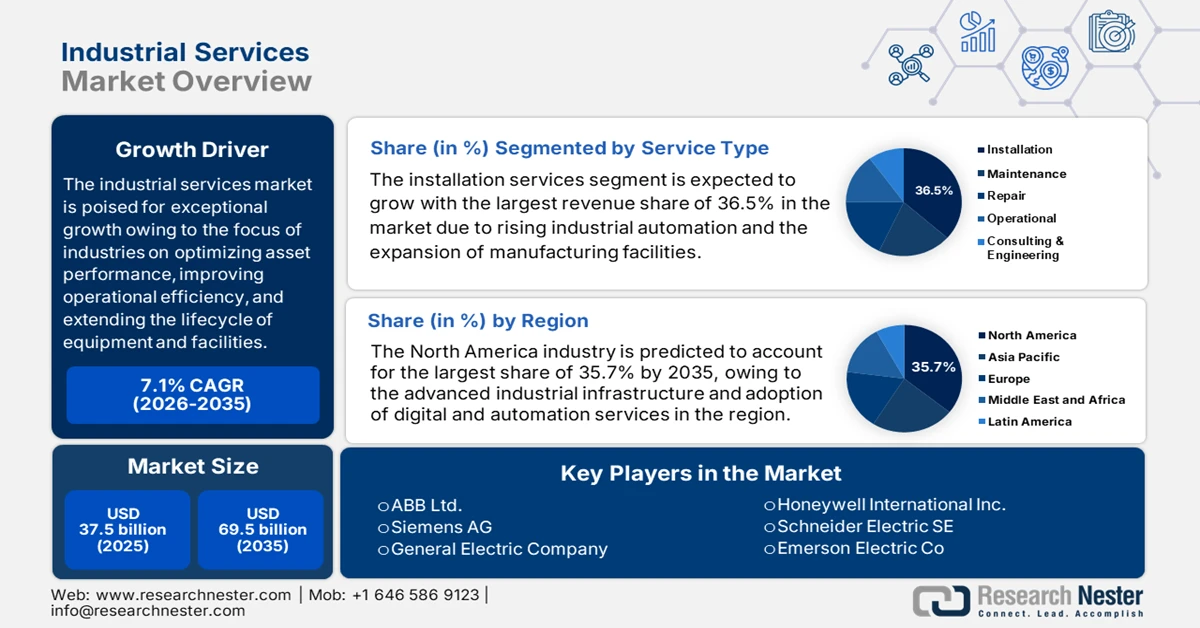

Der Markt für industrielle Dienstleistungen wurde im Jahr 2025 auf 37,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 69,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für industrielle Dienstleistungen auf 40,1 Milliarden US-Dollar geschätzt.

Der Markt für Industriedienstleistungen steht aufgrund des Fokus der Industrie auf die Optimierung der Anlagenleistung, die Steigerung der betrieblichen Effizienz und die Verlängerung der Lebensdauer von Anlagen und Ausrüstungen vor einem außergewöhnlichen Wachstum. In diesem Zusammenhang gab die Bilfinger SE, ein internationaler Anbieter von Industriedienstleistungen, ihre geplante Aufnahme in den STOXX Europe 600 Index im Juni 2025 bekannt. Das Unternehmen erbringt Dienstleistungen entlang der gesamten industriellen Wertschöpfungskette in Europa, Nordamerika und dem Nahen Osten und erzielte 2024 einen Umsatz von über 5,4 Milliarden US-Dollar (5 Milliarden Euro). Solche Erfolge stärken die Sichtbarkeit und Glaubwürdigkeit des Unternehmens bei Investoren, was wiederum zusätzliches Kapital für Expansionsprojekte, größere Aufträge im Bereich Industriedienstleistungen und somit das Wachstum des Sektors fördern kann.

Darüber hinaus treiben Energiewende-Initiativen, der Ausbau der Produktionskapazitäten und der verstärkte Fokus auf Sicherheit, Compliance und Zuverlässigkeit ein beispielloses Marktwachstum an. Im Oktober 2024 gab HIG Capital, eine globale alternative Investmentgesellschaft mit einem verwalteten Vermögen von 65 Milliarden US-Dollar, die Übernahme von Rainham Industrial Services bekannt, einem britischen Anbieter von Installations-, Wartungs- und Sanierungsdienstleistungen für die Bereiche Energieerzeugung, Abfallverwertung, Kernenergie und Fertigung. Rainham ist an vier Standorten in Großbritannien vertreten und bietet Dienstleistungen in den Bereichen Mechanik, Zugangstechnik, Isolierung, Lackierung und Reinigung an. Das Unternehmen profitiert von einer alternden Industriebasis und einem wachsenden Energiesektor. Rainham plant, sein Angebot durch gezielte Fusionen und Übernahmen zu erweitern und dabei das bestehende Managementteam beizubehalten. Diese Transaktion verdeutlicht somit das starke Interesse von Private-Equity-Gesellschaften, das durch die alternde Infrastruktur und Konsolidierungsmöglichkeiten getrieben wird.

Schlüssel Industriedienstleistungen Markteinblicke Zusammenfassung:

Regionale Highlights:

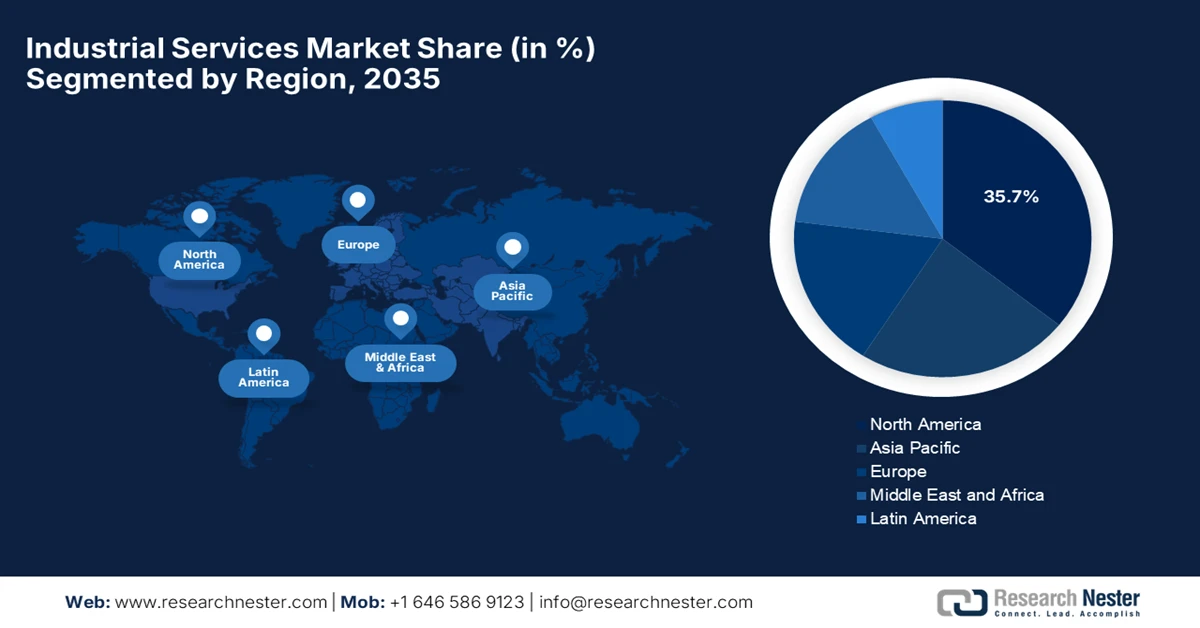

- Nordamerika wird voraussichtlich den Markt für industrielle Dienstleistungen dominieren und bis 2035 einen Umsatzanteil von 35,7 % erreichen. Unterstützt wird dies durch eine fortschrittliche industrielle Infrastruktur und die zunehmende Verbreitung von Digitalisierungs- und Automatisierungsdienstleistungen.

- Für den asiatisch-pazifischen Raum wird im Prognosezeitraum 2026-2035 das schnellste Wachstum erwartet, das durch die rasche Industrialisierung, die städtische Entwicklung und den Aufbau von Produktionskapazitäten in den Schwellenländern stimuliert wird.

Segmenteinblicke:

- Es wird erwartet, dass Installationsdienstleistungen bis 2035 mit einem Anteil von 36,5 % den größten Umsatzanteil im Markt für industrielle Dienstleistungen ausmachen werden. Dies ist auf den zunehmenden Einsatz von automatisierten und digitalen Industriesystemen zurückzuführen, die eine spezielle Einrichtung, Kalibrierung und Integration der Ausrüstung erfordern.

- Es wird erwartet, dass Manufacturing Execution Systems (MES) im Prognosezeitraum 2026-2035 einen beträchtlichen Marktanteil sichern werden. Unterstützt wird dies durch die zunehmende Einführung digitaler Produktionsmanagementplattformen durch die Hersteller, um Arbeitsabläufe zu optimieren, Echtzeit-Datentransparenz zu ermöglichen und fortschrittliche Analysen zu integrieren.

Wichtigste Wachstumstrends:

- Einführung fortschrittlicher Technologien und Industrie 4.0

- Outsourcing und operative Optimierung

Größte Herausforderungen:

- Fachkräftemangel und Alterung der Belegschaft

- Nachfrageschwankungen und Projektunsicherheit

Wichtige Akteure: ABB Ltd. (Schweiz), Siemens AG (Deutschland), General Electric Company (USA), Honeywell International Inc. (USA), Schneider Electric SE (Frankreich), Emerson Electric Co. (USA), Rockwell Automation, Inc. (USA), Mitsubishi Electric Corporation (Japan), Yokogawa Electric Corporation (Japan), Hitachi, Ltd. (Japan), Bosch Rexroth AG (Deutschland), Atlas Copco AB (Schweden), SKF AB (Schweden), Eaton Corporation plc (Irland), Fluor Corporation (USA), Jacobs Engineering Group Inc. (USA), Veolia Environnement SA (Frankreich), SGS SA (Schweiz), L&T Technology Services Ltd. (Indien), Petrofac Limited (Großbritannien)

Global Industriedienstleistungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 37,5 Milliarden US-Dollar

- Marktgröße 2026: 40,1 Milliarden USD

- Prognostizierte Marktgröße: 69,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Saudi-Arabien, Australien

Last updated on : 30 January, 2026

Markt für Industriedienstleistungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Einführung fortschrittlicher Technologien und Industrie 4.0: Die zunehmende Integration von IoT, KI, Datenanalyse, intelligenten Sensoren und Automatisierung treibt die Nachfrage im Markt für industrielle Dienstleistungen zur Installation, Verwaltung und zum Support dieser Technologien maßgeblich an. In diesem Zusammenhang gab Systems with Intelligence (SWI) im März 2025 die Übernahme von Enertics Inc. bekannt, einem Unternehmen, das sich auf KI-gestützte industrielle IoT-Lösungen für die Echtzeit-Überwachung des Anlagenzustands spezialisiert hat. Diese Akquisition erweitert die berührungslosen Überwachungssysteme von SWI durch die Integration fortschrittlicher Sensorik, Konnektivität und prädiktiver Analysen und ermöglicht so eine schnellere Implementierung und höhere Betriebseffizienz für industrielle Anwendungen und Versorgungsunternehmen. Darüber hinaus verfolgen beide Unternehmen das Ziel, die Fernüberwachung zu verbessern, die Anlagenleistung zu optimieren und Betriebsrisiken durch KI-basierte Diagnose und Automatisierung zu reduzieren.

- Outsourcing und operative Optimierung: Unternehmen lagern Wartungs-, Reparatur- und Betriebsaufgaben an Dienstleister aus, um sich auf Kerngeschäftsfunktionen zu konzentrieren und technisches Know-how zu nutzen. Dieser Trend ist besonders in der Fertigungs-, Energie- und Versorgungsbranche zu beobachten, wo die internen Kapazitäten oft begrenzt sind. Im Juni 2025 gab SBM Offshore einen Betriebs- und Wartungsvertrag mit TotalEnergies EP Suriname BV für die FPSO GranMorgu im surinamischen Block 58 bekannt. Der Vertrag umfasst die Phase der Betriebsbereitschaft vor der ersten Ölförderung sowie mindestens zwei Jahre laufende Betriebs- und Wartungsdienstleistungen mit Verlängerungsoptionen. Damit ist SBM Offshore der erste FPSO-Betreiber in Suriname und unterstreicht die Strategie von TotalEnergies, spezialisierte Betriebs- und Wartungsaufgaben auszulagern, um die Expertise von SBM zu nutzen und die Projektleistung zu optimieren – zum Vorteil des gesamten Marktes.

- Zunehmende Industrialisierung und Infrastrukturentwicklung: Die Expansion industrieller Aktivitäten in Schwellenländern treibt den Markt effizient an. Auch die Modernisierung der Infrastruktur von Fabriken, Kraftwerken und Verarbeitungsanlagen erfordert technische Dienstleistungen über den gesamten Lebenszyklus hinweg. In diesem Zusammenhang berichtete die usbekische Regierung im Oktober 2025, dass sie mit der ersten Bauphase ihres kleinen modularen Kernkraftwerks (SMNPP) in der Region Jizzakh begonnen hat – ein wichtiger Schritt für den Ausbau der nationalen Energieinfrastruktur. Das Projekt umfasst umfangreiche technische und industrielle Dienstleistungen, darunter Aushubarbeiten, Installation und Montage der Anlagen, unterstützt von 308 Fachkräften und 177 Maschinen. Darüber hinaus fördert diese Initiative nicht nur die Energieunabhängigkeit und das Wirtschaftswachstum Usbekistans, sondern steigert auch die Nachfrage nach spezialisierten industriellen Dienstleistungen während des gesamten Lebenszyklus des Kraftwerks – von der Bauphase bis zur Mitarbeiterschulung – und signalisiert somit positive Marktaussichten.

Herausforderungen

- Fachkräftemangel und Überalterung der Belegschaft : Der Markt für industrielle Dienstleistungen steht aufgrund einer alternden Belegschaft und des Mangels an jungen, technisch ausgebildeten Fachkräften vor einer großen Herausforderung im Bereich der Fachkräfte. Die meisten erfahrenen Techniker und Instandhaltungsspezialisten stehen kurz vor dem Ruhestand, während ihre Nachfolger über vergleichbare praktische Erfahrung verfügen. Diese Qualifikationslücke beeinträchtigt die Servicequalität, Reaktionszeiten und die Skalierbarkeit des Betriebs. Darüber hinaus erfordern industrielle Dienstleistungen auch digitale Kompetenzen, Automatisierungskenntnisse und Datenanalysefähigkeiten, was den Fachkräftemangel in diesem Sektor weiter verschärft. Schulungs- und Weiterbildungsprogramme sind zudem zeit- und investitionsintensiv, wodurch das Personalmanagement für Dienstleister in komplexen Umgebungen zu einer großen Herausforderung wird.

- Nachfrageschwankungen und Projektunsicherheit : Der Markt reagiert sensibel auf makroökonomische Zyklen, Investitionstrends und geopolitische Faktoren. Daher kann die Nachfrage aufgrund von Konjunkturabschwächungen, Rohstoffpreisschwankungen oder Änderungen bei staatlichen Infrastrukturausgaben schwanken. Gleichzeitig sind Projektverzögerungen, -stornierungen oder -reduzierungen häufig, insbesondere bei großen Industrie- und Energieprojekten. Diese Unsicherheit erschwert die Kapazitätsplanung, den Personaleinsatz und die Umsatzprognose für Dienstleister. Darüber hinaus verringert die zunehmende Präferenz der Kunden für kurzfristige oder flexible Verträge die Umsatzprognosesicherheit, was die langfristige strategische Planung und Investitionsentscheidungen für die Marktteilnehmer zusätzlich erschwert.

Marktgröße und Prognose für industrielle Dienstleistungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,1 % |

|

Marktgröße im Basisjahr (2025) |

37,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

69,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industrielle Dienstleistungen:

Segmentanalyse der Dienstleistungsarten

Bis Ende 2035 wird erwartet, dass das Segment der Installationsdienstleistungen mit einem Umsatzanteil von 36,5 % den größten Anteil am Markt für Industriedienstleistungen ausmachen wird. Dieses Wachstum wird hauptsächlich durch Branchen angetrieben, die neue automatisierte und digitale Systeme einführen und dafür die fachgerechte Einrichtung, Kalibrierung und Integration fortschrittlicher Anlagen benötigen. Im September 2025 berichtete GlobalLogic in Zusammenarbeit mit Ericsson über die Implementierung eines privaten 5G-Netzwerks in der digitalen Fabrik von Hitachi Rail in Hagerstown, Maryland. Dieses Netzwerk dient als Rückgrat für fortschrittliche Automatisierung und intelligente Fertigung. Darüber hinaus ermöglichte die Installation Echtzeit-Operationen wie vorausschauende Wartung, digitale Zwillinge, KI-gestützte Inspektionen und IoT-gesteuerten Materialtransport durch die fachgerechte Einrichtung, Integration und Kalibrierung modernster Systeme. Dieses Projekt verdeutlicht somit, dass die Bedeutung von Industriedienstleistungen, insbesondere von Installationsdienstleistungen, Effizienz, Sicherheit und die digitale Transformation in modernen Fabriken vorantreibt.

Anwendungssegmentanalyse

Es wird erwartet, dass Manufacturing Execution Systems (MES) im Prognosezeitraum einen beträchtlichen Marktanteil erreichen werden. Hersteller setzen zunehmend auf digitale Produktionsmanagementsysteme, um Arbeitsabläufe zu optimieren, Echtzeitdaten zu erfassen und fortschrittliche Analysen zu integrieren. Dadurch positioniert sich dieses Segment an der Spitze der Umsatzgenerierung in diesem Sektor. Im Dezember 2024 kündigte Sumitomo Rubber Industries die Einführung einer MES-Plattform von Rockwell Automation in ihrem Werk in Shirakawa, Japan, an. Das Unternehmen betont, dass dieses MES Produktionsdaten, Qualitätskennzahlen und Prognosen mit dem ERP-System integrieren und so ein standardisiertes Echtzeitmanagement an allen globalen Produktionsstandorten ermöglichen wird. Darüber hinaus ist diese Initiative Teil der umfassenderen digitalen Transformationsstrategie von Sumitomo, die darauf abzielt, die betriebliche Effizienz zu steigern, die Entscheidungsfindung zu beschleunigen und die Werksabläufe weltweit zu optimieren. Dies unterstreicht die Bedeutung des Segments.

Segmentanalyse der verwendeten Technologien

Dem Cloud-Computing-Segment wird aufgrund der eingesetzten Technologie im Prognosezeitraum ein signifikanter Marktanteilsgewinn prognostiziert. Cloudbasierte Industriedienstleistungen optimieren die Verfügbarkeit und Systemleistung. Die meisten Hersteller und Energieversorger nutzen Cloud-Plattformen, um Betriebsdaten zu zentralisieren, IoT-Geräte zu integrieren und Ferndiagnosen zu ermöglichen. Cloudbasierte Lösungen fördern zudem eine skalierbare und flexible IT-Infrastruktur und reduzieren durch hohe Systemzuverlässigkeit den Bedarf an hohen Investitionen in On-Premise-Infrastrukturen. Darüber hinaus verbessert Cloud Computing die Zusammenarbeit über mehrere Standorte hinweg und ermöglicht so eine konsistente Leistungsüberwachung und Prozessoptimierung. Initiativen von Regierung und Unternehmen, die die digitale Transformation und die Einführung von Industrie 4.0 vorantreiben, beschleunigen die Nachfrage nach cloudbasierten Industriedienstleistungen.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Serviceart |

|

Anwendung |

|

Verwendete Technologie |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Industriedienstleistungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Industriedienstleistungen wird voraussichtlich führend sein und bis Ende 2035 mit 35,7 % den größten Umsatzanteil erzielen. Die fortschrittliche industrielle Infrastruktur und die zunehmende Nutzung digitaler und automatisierter Dienstleistungen sind die Hauptgründe für die führende Position der Region in diesem Bereich. Nordamerika profitiert zudem von hochqualifizierten Fachkräften und einem starken Ökosystem von Technologieanbietern, die kontinuierlich Innovationen vorantreiben, um die betriebliche Effizienz zu steigern. Im Februar 2025 gab Babcock & Wilcox bekannt, dass ihre Tochtergesellschaft, Babcock & Wilcox Construction Co., LLC, Aufträge im Wert von 35 Millionen US-Dollar für Wartungs-, Sanierungs- und Installationsdienstleistungen in Kraftwerken und Industrieanlagen in ganz Nordamerika erhalten hat. Dies erhöht den Auftragsbestand im Baugewerbe auf 160 Millionen US-Dollar. Ziel des Projekts ist es, Spitzenleistung, Energiesicherheit und Netzstabilität für Energieversorger und Hersteller zu gewährleisten und so ein stetiges Marktwachstum zu fördern.

Der US-amerikanische Markt für Industriedienstleistungen verzeichnet ein starkes Wachstum und ist eng mit Initiativen für intelligente Fertigung und Industrie 4.0 verknüpft. Fabriken setzen dabei auf MES (Manufacturing Execution Systems), Cloud Computing und IoT-basierte Überwachungssysteme. Das Marktwachstum wird zudem durch die gestiegene Nachfrage aus der Automobil-, Luft- und Raumfahrt- sowie der Energiebranche befeuert, die ihre Anlagenverfügbarkeit verbessern und Betriebsrisiken minimieren wollen. Im Oktober 2024 gab Cemtrex bekannt, dass ihre Tochtergesellschaft Advanced Industrial Services (AIS) einen Auftrag über 4,5 Millionen US-Dollar für das Projekt der Elizabethtown Training Academy erhalten hat. Dieser umfasst in Phase 1 die Sanierung der Heizungs-, Lüftungs- und Klimaanlage sowie in Phase 2 die Modernisierung von Kesseln, Rohrleitungen und Brandschutzanlagen. Die Fertigstellung ist für das Geschäftsjahr 2025 geplant. Solche Projekte unterstreichen die wachsende Kompetenz von AIS, die durch die Übernahme von Heisey Mechanical im Jahr 2023 weiter gestärkt wurde und die Fähigkeit des Unternehmens zur Erbringung von groß angelegten Industriedienstleistungen weiter verbessert.

Der kanadische Markt hat an Bedeutung gewonnen, insbesondere durch den Fokus auf Energieinfrastruktur, Bergbau und Versorgungsdienstleistungen. Gleichzeitig schafft die landesweite Einführung digitaler Zwillinge, Fernüberwachung und intelligenter Sensoren – vorwiegend zur Optimierung von Produktion und Ressourcenmanagement – unterstützt durch staatliche Förderprogramme für Modernisierung und nachhaltigen Betrieb ein lukratives Geschäftsumfeld. So gab Blackstone Industrial Services beispielsweise im Juni 2025 die Übernahme von Trican Pipeline & Industrial Services bekannt, um seine Präsenz im Bereich Pipeline- und Anlagenservices auszubauen. Darüber hinaus stärkt diese Transaktion die technischen Kompetenzen des Unternehmens und seine Position im Midstream- und Industriesektor. Die Akquisition verbessert zudem das technische Know-how, erweitert das Serviceangebot und vergrößert die Branchenreichweite, was die Nachfrage und das Marktwachstum in Kanada insgesamt ankurbelt.

Einblicke in den APAC-Markt

Der Markt für industrielle Dienstleistungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die rasante Industrialisierung in den verschiedenen Ländern. Urbanisierung, Infrastrukturentwicklung und das Wachstum des verarbeitenden Gewerbes beschleunigen die regionale Marktexpansion zusätzlich. So gaben beispielsweise Mahindra Industrial Park Chennai Limited und die Sumitomo Corporation im Juli 2025 die Unterzeichnung einer strategischen Kooperationsvereinbarung mit der Präfektur Osaka bekannt, um japanische Unternehmen beim Markteintritt in Indien zu unterstützen. Ziel dieser Partnerschaft ist es, den Markteintritt durch Beratung, regulatorische Unterstützung und Zugang zur Infrastruktur zu erleichtern und Chennai als Drehscheibe für die internationale Fertigung zu positionieren. Darüber hinaus stärkt diese Zusammenarbeit das industrielle Ökosystem Indiens, indem sie ausländische Investitionen anzieht und ein kontinuierliches Wachstum der industriellen Dienstleistungen in der gesamten Region fördert.

Der Markt für industrielle Dienstleistungen in China hat sich dank staatlich geförderter Initiativen für intelligente Fabriken und kontinuierlicher industrieller Modernisierung eine starke Position im regionalen Markt erarbeitet. Im November 2024 gab das Generalsekretariat des chinesischen Ministeriums für Industrie und Informationstechnologie (MIIT) die Pilotstädte für die Integration und Anwendung von 5G und dem industriellen Internet bekannt: Nanjing, Wuhan, Qingdao, Shenzhen, Suzhou, Shanghai, Ningbo, Guangzhou, Shenyang und Chengdu. Diese Städte sollen die digitale Transformation in Branchen wie Elektronik, Automobil, Petrochemie und Maschinenbau durch 5G-fähige intelligente Fabriken, eine entsprechende Infrastruktur und innovative Anwendungsbeispiele vorantreiben. Darüber hinaus zielt die Initiative darauf ab, Industriecluster zu stärken, den großflächigen Einsatz von 5G-Lösungen zu fördern und die Zusammenarbeit zwischen Industrie, Hochschulen und Forschungseinrichtungen zu intensivieren, um so die Wettbewerbsfähigkeit des chinesischen Marktes insgesamt zu steigern.

Indiens Industriedienstleistungssektor behauptet sich dank des rasanten Wachstums in Produktion und Infrastruktur, insbesondere in der Automobil-, Energie- und Chemieindustrie, stark. Im August 2025 gab VinFast die Eröffnung seines 162 Hektar großen Montagewerks für Elektrofahrzeuge im SIPCOT Industrial Park in Tamil Nadu bekannt – die erste Produktionsstätte des Unternehmens außerhalb Vietnams. Das Werk nutzt fortschrittliche Automatisierung und verfügt über mehrere Werkstätten. Anfänglich werden jährlich 50.000 Elektrofahrzeuge montiert, was VinFasts Ziel unterstützt, bis Ende 2030 eine Million Fahrzeuge in Indien zu verkaufen. Darüber hinaus arbeitet das Unternehmen mit lokalen Zulieferern, Händlernetzwerken und Batteriepartnern zusammen und fördert die Lokalisierung der Lieferkette, die Weiterbildung der Mitarbeiter und eine nachhaltige Entwicklung der Elektromobilität. Solche Maßnahmen kurbeln das Marktwachstum an und steigern die Nachfrage nach lokalen Lieferketten, Logistik, Wartung, Qualitätskontrolle und Mitarbeiterschulungen.

Einblicke in den europäischen Markt

Europa festigt seine Position im globalen Wettbewerb, begünstigt durch den starken Fokus auf Nachhaltigkeit, Compliance und die Modernisierung bestehender Industriesysteme. Die Region verzeichnet eine zunehmende Nutzung digitaler Lösungen, cloudbasierter Überwachung und vorausschauender Wartung. Dienstleister unterstützen dabei die Energie-, Automobil- und Chemiebranche. Im April 2025 kündigten die Deutsche Telekom und NVIDIA die weltweit erste industrielle KI-Cloud an. Diese 1,08 Milliarden US-Dollar (ca. 1 Milliarde Euro) teure Initiative zielt darauf ab, eine souveräne und sichere KI-Infrastruktur für Deutschland und Europa bereitzustellen. Die Plattform basiert auf der Business-Technologie-Plattform von SAP und ermöglicht es Großunternehmen, KMU und Start-ups, KI für alle Fertigungsanwendungen – von der Konstruktion bis zur Robotik – zu entwickeln und einzusetzen. Mit über 10.000 in einem modernisierten Münchner Rechenzentrum installierten NVIDIA-GPUs bildet das Projekt ein Vorzeigeprojekt der Initiative „made 4 Germany“, an der über 100 Unternehmen, darunter Siemens und Agile Robots, beteiligt sind.

Der deutsche Markt für Industriedienstleistungen hat sich als Produktionsstandort etabliert und setzt dabei auf Dienstleistungen für fortschrittliche Automatisierung, Roboterintegration und Industrie-4.0-Lösungen. Der Markt profitiert zudem von qualifizierten Fachkräften und Innovationskraft und ist bestens für weiteres Wachstum gerüstet, insbesondere durch die Integration von KI und ML. In diesem Zusammenhang gab Leadec im Oktober 2025 bekannt, seine Dienstleistungen restrukturiert zu haben, um die Fabriklogistik durch die Fokussierung auf produktionsnahe Aufgaben wie Lagerhaltung, Produktionsversorgung, Vormontage und Abfallmanagement sowie die Integration von Automatisierungs- und digitalen Lösungen zu stärken. Das Unternehmen unterstützt weltweit über 800 Fabriken mit passender Logistik, Wartung von Systemen und fahrerlosen Transportsystemen sowie digitaler Echtzeit-Ortung für einen reibungslosen Betrieb. Im Jahr 2024 erwirtschaftete das Unternehmen über 1,41 Milliarden US-Dollar (ca. 1,3 Milliarden Euro) und bietet über seine digitale Plattform Leadec.os Dienstleistungen in den Bereichen Installation, Automatisierung, Wartung, Logistik und Facility Management an.

Der britische Markt für Industriedienstleistungen wird maßgeblich von der Modernisierung der Energie-, Fertigungs- und Versorgungsbranche angetrieben. Digitale Überwachungssysteme, MES-Plattformen und cloudbasierte Managementlösungen gewinnen zunehmend an Bedeutung. In diesem Zusammenhang gab UK Power Networks im März 2024 bekannt, die Partnerschaft mit Kyndryl zur IT-Modernisierung um vier Jahre zu verlängern und auszuweiten. Die neue Rolle als Verteilnetzbetreiber schließt nun auch UK Power Networks mit ein. Die Zusammenarbeit ermöglicht eine Microsoft Azure-Cloud-Umgebung, die Automatisierung, Infrastructure as Code und Cloud-native Builds nutzt, um die betriebliche Effizienz, Innovation und Ausfallsicherheit des Netzes mit rund 8,5 Millionen Kunden zu verbessern. Darüber hinaus unterstreicht diese Initiative die führende Rolle Großbritanniens bei der digitalen und cloudbasierten Modernisierung im Industriedienstleistungssektor und trägt so zu einem verbesserten Anlagenlebenszyklusmanagement, optimierten Serviceleistungen und einer effizienteren Integration von Ökostrom bei.

Wichtige Akteure im Markt für industrielle Dienstleistungen:

- ABB Ltd. (Schweiz)

- Siemens AG (Deutschland)

- General Electric Company (USA)

- Honeywell International Inc. (USA)

- Schneider Electric SE (Frankreich)

- Emerson Electric Co. (USA)

- Rockwell Automation, Inc. (USA)

- Mitsubishi Electric Corporation (Japan)

- Yokogawa Electric Corporation (Japan)

- Hitachi, Ltd. (Japan)

- Bosch Rexroth AG (Deutschland)

- Atlas Copco AB (Schweden)

- SKF AB (Schweden)

- Eaton Corporation plc (Irland)

- Fluor Corporation (USA)

- Jacobs Engineering Group Inc. (USA)

- Veolia Environnement SA (Frankreich)

- SGS SA (Schweiz)

- L&T Technology Services Ltd. (Indien)

- Petrofac Limited (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Siemens AG hat sich als einer der einflussreichsten Akteure auf dem Weltmarkt etabliert und ist in den Bereichen Automatisierung, digitale Industrien und intelligente Infrastruktur stark vertreten. Die Strategie des Unternehmens im Bereich Industriedienstleistungen konzentriert sich auf digitale Zwillinge, das industrielle Internet der Dinge (IIoT) und fortschrittliche Analytik zur Verbesserung der Anlagenleistung und der betrieblichen Effizienz. Darüber hinaus engagiert sich Siemens für nachhaltigkeitsorientierte Dienstleistungen und unterstützt Industriekunden branchenübergreifend bei der Reduzierung von Energieverbrauch, Emissionen und Ausfallzeiten.

- Die ABB AG mit Sitz in der Schweiz ist dank ihrer Expertise in den Bereichen Elektrifizierung, Robotik, Antriebstechnik und Prozessautomatisierung ein führender Anbieter von Industriedienstleistungen. Das Unternehmen konzentriert sich hauptsächlich auf Lifecycle-Services, darunter Fernüberwachung, vorausschauende Wartung und Leistungsoptimierung. Darüber hinaus basiert die Strategie von ABB auf digitalen Lösungen wie ABB Ability, die Anlagen, Systeme und Services vernetzt, um Zuverlässigkeit und Effizienz zu steigern.

- Honeywell International Inc. ist auch ein bedeutender Akteur im Bereich industrieller Dienstleistungen, insbesondere in der Prozessindustrie, der Gebäudeautomation und im Energiemanagement. Das Unternehmen differenziert sich durch softwarebasierte Dienstleistungen wie Anlagenleistungsmanagement, Cybersicherheit und fortschrittliche Prozesssteuerung. Langfristige Serviceverträge und digitale Modernisierungen bestehender Systeme stärken Honeywells Wettbewerbsposition in der Öl- und Gas-, Chemie- und Fertigungsindustrie.

- Schneider Electric SE ist ein führender Anbieter von Industriedienstleistungen mit Schwerpunkt auf Energiemanagement, Automatisierung und Nachhaltigkeitslösungen. Die EcoStruxure-Plattform des Unternehmens ermöglicht vernetzte Services wie zustandsorientierte Wartung, Energieoptimierung und Anlagenüberwachung in Echtzeit. Darüber hinaus kombiniert Schneider digitale Technologien mit Beratungs- und Lifecycle-Services, wodurch langfristige Kundenbeziehungen gestärkt und die Präsenz in verschiedenen Branchen ausgebaut wird.

- General Electric ist ein zentraler Akteur in diesem Bereich, insbesondere durch seine Dienstleistungen in den Bereichen Energie, erneuerbare Energien und Luft- und Raumfahrt. Das Unternehmen konzentriert sich auf fortschrittliche Analysen, digitale Diagnostik und ergebnisorientierte Serviceverträge, die die Anlagenverfügbarkeit und -leistung maximieren. Darüber hinaus ermöglicht GEs Fokus auf vorausschauende Wartung, Fernüberwachung und Modernisierungsdienstleistungen den Kunden, die Lebensdauer ihrer Anlagen zu verlängern und gleichzeitig Effizienz und Zuverlässigkeit zu steigern.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der Markt für Industriedienstleistungen wird von multinationalen Engineering- und Automatisierungsunternehmen mit umfassender internationaler Präsenz dominiert. Die wichtigsten Akteure in diesem Bereich konkurrieren durch fortschrittliche digitale Kompetenzen, darunter vorausschauende Wartung, industrielle IoT-Plattformen und datengetriebene Anlagenmanagementlösungen. Strategische Initiativen konzentrieren sich hingegen auf die Erweiterung des Dienstleistungsportfolios sowie auf Fusionen und Übernahmen, um die technologische Kompetenz und die geografische Reichweite zu stärken. Im Dezember 2024 gab Amper den Verkauf seines Industriedienstleistungsgeschäfts an das deutsche Unternehmen Mutares für 25 Millionen US-Dollar (23 Millionen Euro) bekannt. Dies führte zu einem Kapitalgewinn von 16,5 Millionen US-Dollar (15 Millionen Euro) und schloss alle geplanten Veräußerungen von nicht zum Kerngeschäft gehörenden Geschäftsbereichen im Rahmen des Strategieplans 2023–2026 ab, der noch der Zustimmung der Aufsichtsbehörden bedarf. Diese Transaktion ermöglicht es Amper, seinen strategischen Fokus zu schärfen, nachdem kürzlich in Energiespeichersysteme und Produktionsanlagen für Offshore-Windkraftanlagen investiert wurde, die voraussichtlich bis 2026 in Betrieb gehen werden.

Unternehmenslandschaft des Marktes für industrielle Dienstleistungen:

Neueste Entwicklungen

- Im Dezember 2025 gab ABB die geplante Übernahme des britischen Unternehmens IPEC bekannt. Dadurch wird die vorausschauende Wartung für kritische Branchen wie Rechenzentren, Energieversorger und das Gesundheitswesen verbessert. Die Überwachungstechnologie von IPEC, die auf KI und fortschrittlicher Analytik basiert, ermöglicht die proaktive Erkennung von Teilentladungen. So lassen sich kostspielige Ausfallzeiten vermeiden, der Wartungsaufwand um bis zu 85 % reduzieren und die Lebensdauer von Anlagen verlängern.

- Im November 2025 unterzeichnete das Joint Venture von KBR, Brown & Root Industrial Services, eine Vereinbarung zur Übernahme von Specialty Welding and Turnarounds, einem führenden Anbieter von Turnaround-, Kühlturm- und Industriekatalysator-Dienstleistungen. Die Akquisition erweitert die Kompetenzen, den Kundenstamm und die Marktpräsenz in den Bereichen Raffinerien, Petrochemie und erneuerbare Energien und ermöglicht gleichzeitig operative Effizienzsteigerungen und Cross-Selling-Potenziale.

- Report ID: 3078

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.