Marktausblick für industriellen Stickstoff:

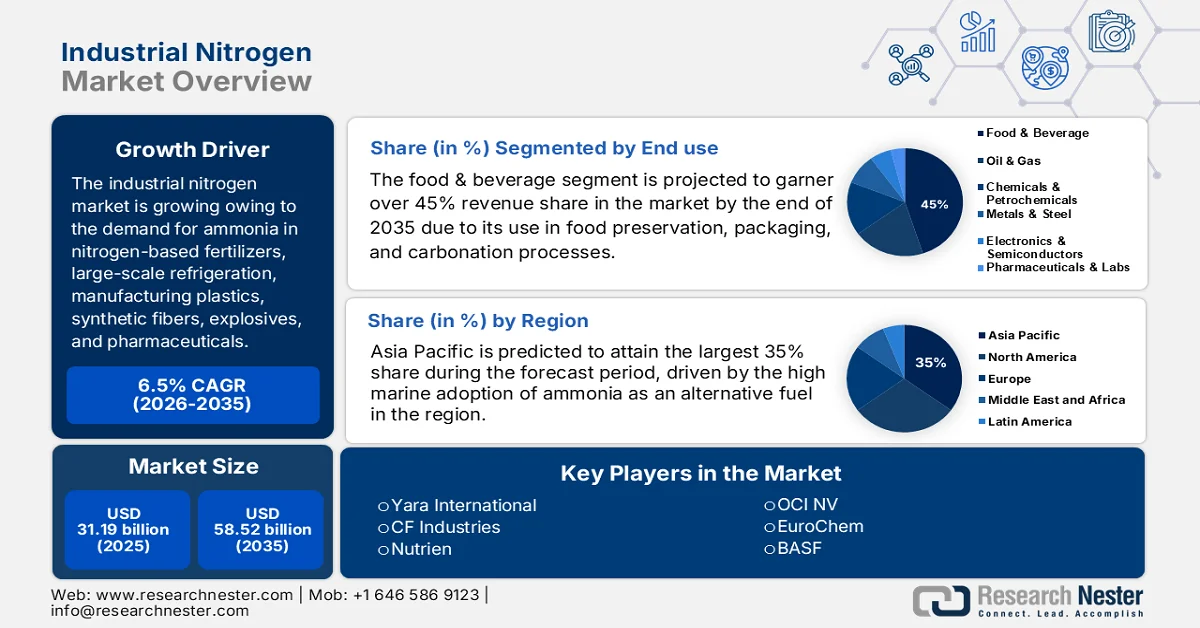

Der Markt für industriellen Stickstoff hatte 2025 ein Volumen von 31,19 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 58,52 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für industriellen Stickstoff auf 33,23 Milliarden US-Dollar geschätzt.

Der hohe Bedarf an Ammoniak für stickstoffbasierte Düngemittel, Großkälteanlagen, die Herstellung von Kunststoffen, Kunstfasern, Sprengstoffen und Pharmazeutika sowie als Reinigungsmittel treibt den Markt für industriellen Stickstoff maßgeblich an, der hauptsächlich für die industrielle Ammoniakproduktion verwendet wird. In den USA produzierten 2024 18 Unternehmen Ammoniak in 37 Anlagen, während zwei weitere Anlagen stillstanden. Rund 55 % der gesamten Ammoniakproduktionskapazität konzentrierten sich aufgrund der großen Erdgasvorkommen in Oklahoma, Louisiana und Texas. Die US-amerikanischen Anlagen arbeiteten 2024 mit 80 % ihrer Nennkapazität.

Geschätzte weltweite Ammoniakproduktion und -reserven*

Land/Region | 2023 | 2024 |

Vereinigte Staaten | 13.800 | 14.000 |

Algerien | 2.000 | 2.000 |

Australien | 1.300 | 1.300 |

Kanada | 3.600 | 3.600 |

China | 47.000 | 47.000 |

Ägypten | 4.500 | 5.000 |

Deutschland | 1.720 | 1.700 |

Indien | 15.300 | 15.000 |

Indonesien | 5.800 | 6.000 |

Iran | 4.200 | 4.200 |

Malaysia | 1.400 | 1.400 |

Niederlande | 2.000 | 2.000 |

Nigeria | 1.700 | 1.700 |

Oman | 2.000 | 2.000 |

Pakistan | 3.500 | 3.500 |

Polen | 1.560 | 1.600 |

Katar | 3.050 | 3.100 |

Russland | 14.000 | 14.000 |

Saudi-Arabien | 5.400 | 5.400 |

Trinidad und Tobago | 3.220 | 3.200 |

Usbekistan | 1.300 | 1.300 |

Vietnam | 1.440 | 1.400 |

Andere Länder | 12.300 | 13.000 |

Weltgesamt (gerundet) | 152.000 | 150.000 |

*Verfügbarer atmosphärischer Stickstoff und Erdgasquellen für die Ammoniakproduktion wurden berücksichtigt.

Quelle: USGS

Darüber hinaus gehören die USA zu den weltweit führenden Ammoniakproduzenten und -verbrauchern. Ammoniumsulfat, Ammoniumphosphate, Salpetersäure, Ammoniumnitrat und Harnstoff wurden in aufsteigender Reihenfolge ihrer Produktionsmenge produziert. Über 88 % des im Inland erzeugten Ammoniaks waren für die Düngemittelverwendung bestimmt und umfassten wasserfreies Ammoniak, Harnstoff, Ammoniumphosphate, Ammoniumnitrate und andere Stickstoffverbindungen. Laut dem Bericht des United States Geology Survey (USGS) aus dem Jahr 2025 wird die weltweite jährliche Produktionskapazität bis 2028 voraussichtlich um 7 % wachsen. Dieser Kapazitätszuwachs wird in Regionen mit kostengünstigem Erdgasvorkommen erwartet, darunter im asiatisch-pazifischen Raum, in Nordamerika und in Osteuropa.

Ammoniak-Inlandsproduktion und -verbrauch in den USA (Angaben in tausend Tonnen, Stickstoffgehalt)

Indikator | 2020 | 2021 | 2022 | 2023 | 2024 |

Produktion | 14.000 | 12.700 | 13.800 | 13.800 | 14.000 |

Importe für den Verbrauch | 1.990 | 2.080 | 1.930 | 1.720 | 1.800 |

Exporte | 369 | 231 | 719 | 890 | 880 |

Konsum, offensichtlich | 15.700 | 14.600 | 14.800 | 14.700 | 15.000 |

Aktien, Produzent, Jahresende | 310 | 270 | 440 | 350 | 440 |

Durchschnittspreis (FOB Golfküste) (USD pro Short Tonne) | 213 | 578 | 1.070 | 470 | 440 |

Beschäftigte im Werk (Anzahl) | 1.600 | 1.600 | 1.600 | 1.600 | 1.600 |

Nettoimportabhängigkeit (in % des scheinbaren Verbrauchs) | 11% | 13% | 7% | 6% | 6% |

Quelle: USGS

Der wichtigste Rohstoff für die Stickstofferzeugung im industriellen Stickstoffmarkt, Erdgas, und dessen allmähliche Preisentwicklung haben die Stickstofflieferkette und die Marktentwicklung direkt beeinflusst. Laut USGS-Daten von 2024 lag der Spotpreis für Erdgas am Henry Hub zwischen 1,25 und 3,52 US-Dollar pro Million Btu (British Thermal Units), mit einem Durchschnitt von etwa 2,10 US-Dollar pro Million Btu. 2024 waren die Erdgaspreise niedriger als 2023. Dies war auf überdurchschnittlich hohe Lagerbestände, insbesondere während des milderen Winters, zurückzuführen. Anfang 2024 lagen die durchschnittlichen Ammoniakpreise an der Golfküste bei 478 US-Dollar pro Short Ton, fielen Ende Mai auf 364 US-Dollar pro Short Ton und stiegen Ende September wieder auf 510 US-Dollar pro Short Ton. Die durchschnittlichen Ammoniakkosten für 2024 betrugen 440 US-Dollar pro Short Ton. Laut EIA stieg die US-Nachfrage nach Flüssigerdgasexporten im Jahr 2025 um 3 Milliarden Kubikfuß pro Tag (Bcf/d). Die vergleichsweise niedrigeren LNG-Kosten im Sommer waren auf eine Rekordproduktion (4,5 Bcf/d) zurückzuführen. Die Spotpreise stiegen gegen Ende 2025 aufgrund des Polarwirbels im November/Dezember stetig an und trieben die Kosten kurzzeitig über 5,00 USD/MMBtu.

Henry Hub Erdgas-Spotpreis (Dollar pro Million Btu)

Jahr | Januar | Februar | Beschädigen | April | Mai | Juni | Jul | August | September | Oktober | November | Dezember |

1997 | 3,45 | 2.15 | 1,89 | 2.03 | 2,25 | 2.20 | 2.19 | 2,49 | 2,88 | 3.07 | 3.01 | 2,35 |

2000 | 2,42 | 2,66 | 2,79 | 3.04 | 3,59 | 4.29 | 3,99 | 4,43 | 5.06 | 5.02 | 5,52 | 8,90 |

2010 | 5,83 | 5.32 | 4.29 | 4.03 | 4.14 | 4,80 | 4,63 | 4.32 | 3,89 | 3,43 | 3,71 | 4,25 |

2020 | 2.02 | 1,91 | 1,79 | 1,74 | 1,75 | 1,63 | 1,76 | 2.30 | 1,92 | 2,39 | 2,61 | 2,58 |

2021 | 2,71 | 5,35 | 2,62 | 2,66 | 2,91 | 3.26 | 3,84 | 4.07 | 5.16 | 5.51 | 5.05 | 3,76 |

2022 | 4,38 | 4,69 | 4,90 | 6,60 | 8.14 | 7,70 | 7.28 | 8,81 | 7,88 | 5,66 | 5,45 | 5,53 |

2023 | 3.27 | 2,38 | 2.31 | 2.16 | 2.15 | 2.18 | 2,55 | 2,58 | 2,64 | 2,98 | 2,71 | 2,52 |

2024 | 3.18 | 1,72 | 1,49 | 1,60 | 2.12 | 2,54 | 2.07 | 1,99 | 2.28 | 2.20 | 2.12 | 3.01 |

2025 | 4.13 | 4.19 | 4.12 | 3.42 | 3.12 | 3.02 | 3.20 | 2,91 | 2,97 | 3.19 | 3,79 | 4.26 |

2026 | 7,72 |

Quelle : EIA

Schlüssel Industrieller Stickstoff Markteinblicke Zusammenfassung:

Regionale Highlights:

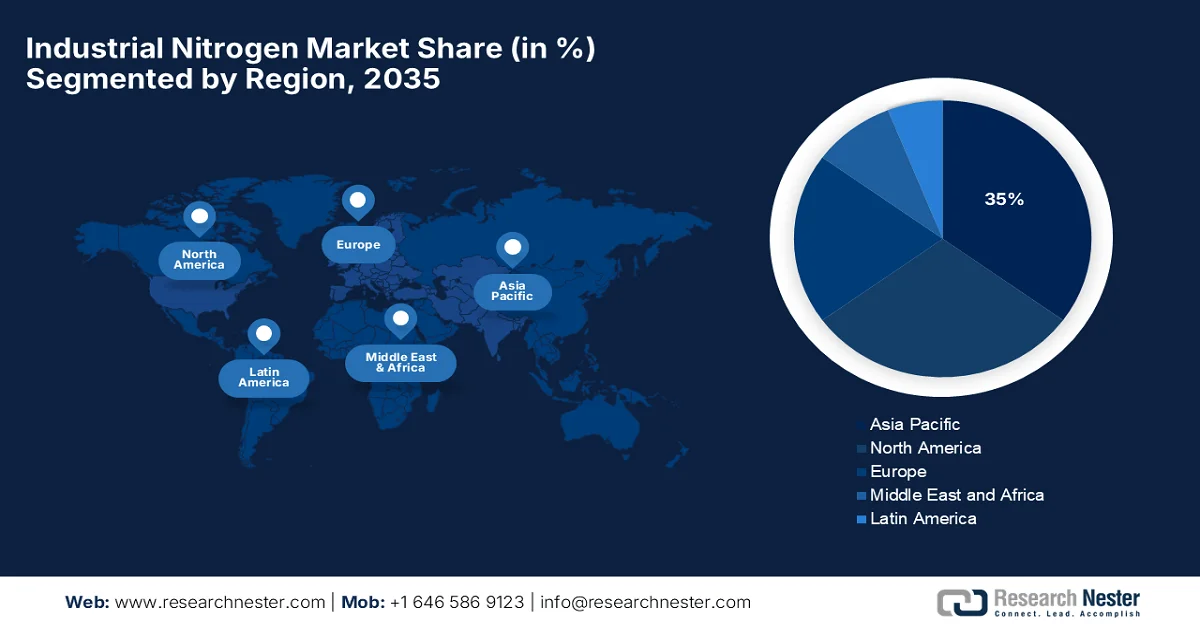

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von rund 35 % am industriellen Stickstoffmarkt halten wird. Dies ist auf die hohe Konzentration von Seefrachttransporten und die zunehmenden Handelsaktivitäten in den sich schnell entwickelnden Volkswirtschaften zurückzuführen.

- Es wird erwartet, dass Nordamerika bis 2035 einen beachtlichen Marktanteil erreichen wird, was durch den sich stärkenden Chemiesektor und die steigende Produktion von Agrarchemikalien in der gesamten Region begünstigt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Segment Lebensmittel & Getränke im Markt für industriellen Stickstoff bis 2035 einen Umsatzanteil von über 45 % erreichen wird, angetrieben durch die steigende Nachfrage nach stickstoffbasierten Verpackungen zur Verlängerung der Haltbarkeit und zur Verhinderung von Oxidation in Lebensmitteln.

- Es wird erwartet, dass das Segment der zylinderförmigen Liefersysteme im Prognosezeitraum 2026-2035 dominieren wird, angetrieben durch die steigende Nachfrage nach hochreinem Stickstoff in Anwendungen mit geringem bis mittlerem Volumen in der Chemie- und Werkstoffindustrie.

Wichtigste Wachstumstrends:

- Hohe Nachfrage nach Stickstoff in der Düngemittelproduktion

- Ammoniak als Schiffstreibstoff für die internationale Schifffahrt

Größte Herausforderungen:

- Preisvolatilität

Wichtige Akteure: Yara International (Oslo, Norwegen), CF Industries (Deerfield, Illinois, USA), Nutrien (Saskatoon, Kanada), OCI NV (Amsterdam, Niederlande), EuroChem (Zug, Schweiz), BASF (Ludwigshafen, Deutschland), Fertiglobe (Abu Dhabi, Vereinigte Arabische Emirate), SABIC (Riad, Saudi-Arabien), Ma'aden (Riad, Saudi-Arabien), ICL Group (Israel Chemicals) (Tel Aviv, Israel), Sinofert Holdings (Peking, China), China BlueChemical (Tianjin, China), Acron Group (Moskau, Russland), Koch Industries / Koch Fertilizers (Wichita, Kansas, USA), IFFCO (Indian Farmers Fertiliser Cooperative) (Neu-Delhi, Indien), Coromandel International (Chennai, Indien), Chambal Fertilisers (Gurugram, Indien), Rashtriya Chemicals & Fertilizers (Mumbai, Indien), ICL Fertilizers (Tochtergesellschaft der ICL Group) (Tel Aviv, Israel), Linde plc (Dublin, Irland).

Global Industrieller Stickstoff Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 31,19 Milliarden US-Dollar

- Marktgröße 2026: 33,23 Milliarden US-Dollar

- Prognostizierte Marktgröße: 58,52 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (35 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Indien, Deutschland, Japan

- Schwellenländer: Südkorea, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 24 March, 2026

Industrieller Stickstoffmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

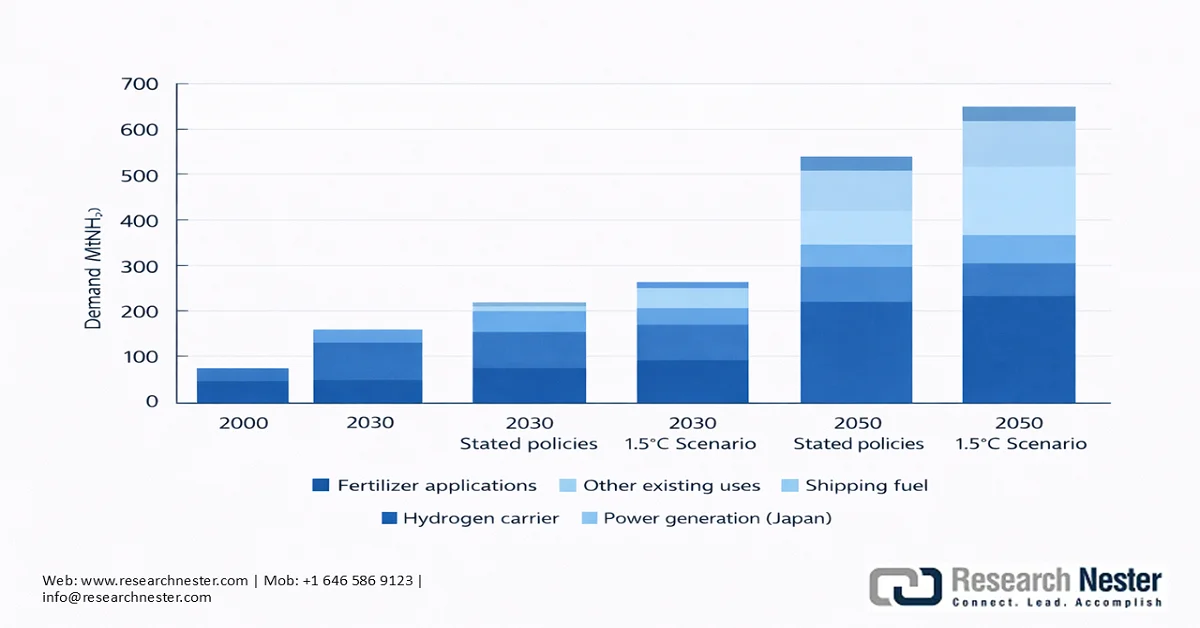

- Hohe Nachfrage nach Stickstoff in der Düngemittelproduktion: Der weltweite Markt für industriellen Stickstoff, der Ammoniak produzierte, wuchs 2023/24 um 2 % auf 189,8 Mio. Tonnen, während die Harnstoffproduktion mit 199,7 Mio. Tonnen einen Rekordwert erreichte. Das Wachstum der Ammoniakkapazitäten lag zwischen 2023 und 2025 bei rund 4 % und erreichte 200,7 Mio. Tonnen Stickstoff. Der Ausbau der Stickstoffkapazitäten konzentrierte sich auf Niedriglohnländer, vor allem die USA, wo Steueranreize die Investitionen in blaues Ammoniak deutlich förderten, und Russland, wo viele Bauprojekte Erdgas nutzen. Laut der International Fertilizer Association (IFA) waren 2025 rund 1,3 Mio. Tonnen grünes Ammoniak in Produktion, und das im Bau befindliche Produktionsvolumen wird bis 2028 voraussichtlich 5,3 Mio. Tonnen erreichen. Dies berücksichtigt das Potenzial von grünem Ammoniak als umweltfreundlicher Stickstofflieferant sowie seine Positionierung als Wasserstoffträger im angrenzenden Energiesektor. Zu den bemerkenswerten Faktoren, die für diesen Wachstumskurs des Stickstoffs verantwortlich sind, gehören die Entwicklung kostengünstiger Projekte im Iran sowie in den USA und Russland, die zunehmende Produktion von grünem Ammoniak in China und Anlagen zur Importverdrängung in Indien.

Globaler Stickstoffverbrauch, Mt N

Quelle: IFA

Das allgemeine Wachstum des Stickstoffmarktes in der Landwirtschaft hat den Einsatz stickstoffbasierter Düngemittel angekurbelt. In den USA sorgte vor allem der großflächige Maisanbau für eine anhaltende Nachfrage nach Ammoniak- bzw. Stickstoffdüngern. Das US-Landwirtschaftsministerium gab an, dass die Maisanbauer in den Bundesstaaten zwischen Juli 2023 und Juni 2024 37 Millionen Hektar Mais bestellten. In China verstärkte die Regierung nach der COVID-19-Krise angesichts stagnierender Ernteerträge ihre Bemühungen um Ernährungssicherheit und steigerte dadurch den Stickstoffverbrauch. Zudem ergriff die Regierung seit Ende 2021 Maßnahmen, um Preisanstiege bei Düngemitteln im Inland zu verhindern, indem sie die Einfuhr von Harnstoff sowie die Exporte von Harnstoff, Monoammoniumphosphat (MAP) und Diammoniumphosphat (DAP) einschränkte. Nach Jahren rückläufigen Inlandsverbrauchs stieg der Einsatz von Stickstoffdüngern in China im Fiskaljahr 2024 wieder an.

Asien-Pazifik sowie Osteuropa und Zentralasien (EECA) verbrauchen den größten Anteil an Stickstoffdüngern. Die fünf größten Produzenten sind Indien (ca. 1 Mio. t N), Russland (ca. 0,5 Mio. t N), Indonesien, China und die Ukraine. Sie repräsentieren über 50 % des weltweiten Wachstums. In diesen Ländern zahlen die meisten Landwirte aufgrund staatlicher Förderprogramme Preise unterhalb des internationalen Marktpreises. Auch in Indonesien fördert die Regierung den Maisanbau und stellt Kleinbauern subventionierte NPK-Düngemittel (Stickstoff, Phosphor, Kalium) und Harnstoff zur Verfügung. Bis 2024 verdoppelte sich die Menge der subventionierten Düngemittel von 4,7 Mio. t auf 9,55 Mio. t und deckte damit zwei Drittel des inländischen Düngemittelverbrauchs ab.

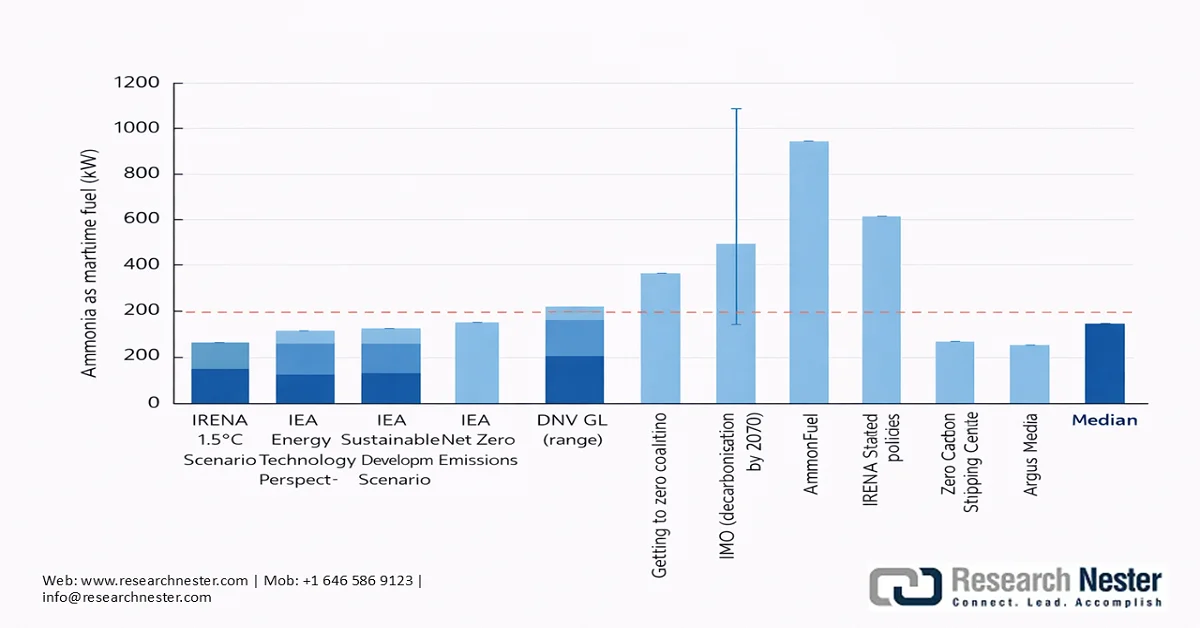

- Ammoniak als Schiffstreibstoff für die internationale Schifffahrt : Rund 95 % des Gütertransports finden auf See statt und verbrauchen etwa 10 % der gesamten Transportenergie. Sie tragen zu 2,6 % der weltweiten Treibhausgasemissionen bei. Die erste Treibhausgasstrategie der Internationalen Seeschifffahrts-Organisation (IMO) zielt darauf ab, die Emissionen bis 2050 um 50 % gegenüber dem Stand von 2008 zu senken. Immer mehr Reedereien engagieren sich für eine stärkere Ausrichtung an den Treibhausgaszielen. So will beispielsweise Maersk sein Ziel der Klimaneutralität bis 2050 durch die Integration von Ammoniak als Schiffstreibstoff verwirklichen. Angesichts seiner bestehenden Flotte von 750 Containerschiffen wird Maersk voraussichtlich jährlich 20 Millionen Tonnen Ammoniak benötigen. Da Seeschiffe eine Lebensdauer von etwa 25 Jahren haben, muss die Finanzierung der Dekarbonisierung bis 2030 gesichert sein, um die Ziele für 2050 zu erreichen.

Laut IRENA hat ein Konsortium von Unternehmen aus diesem Bereich Interesse an der Einführung von Ammoniak als internationalem Schiffstreibstoff bekundet. Der IRENA-Bericht 2022 prognostiziert für den Markt für industriellen Stickstoff als Schiffstreibstoff bis 2050 eine Nachfrage von 1.000 Mio. Tonnen. Im Szenario einer nachhaltigen Erderwärmung von 1,5 °C würde diese Nachfrage 197 Mio. Tonnen erreichen, davon 183 Mio. Tonnen für die internationale und 15 Mio. Tonnen für die Binnenschifffahrt.

Liste ausgewählter Konsortien für Ammoniakdemonstrationen im maritimen Sektor

Projekt | Dauer | Ziel |

MAN Zweitakt-Ammoniakmotor (Dänemark) | 2019–2024 | Ein von MAN Engines geleitetes Projekt im Wert von 5 Millionen US-Dollar hat zum Ziel, bis 2022 den ersten mit Ammoniak betriebenen Zweitaktmotor zu entwickeln und 2024 auf den Markt zu bringen. |

Koalition „Null Verluste“ (Global) | 2019 - | Globale Koalition untersucht Wege zur Dekarbonisierung der internationalen Schifffahrt. Unter der Leitung von Friends of Ocean Action, dem Global Maritime Forum und dem Weltwirtschaftsforum. |

Wärtsilä Viertakt-Ammoniakmotor (Norwegen) | 2020–2023 | Das von Wärtsilä geleitete Projekt zur Erprobung eines mit Ammoniak betriebenen Viertaktmotors im vollen Maßstab und über einen längeren Zeitraum wird durch einen Zuschuss des Norwegischen Forschungsrats in Höhe von 2 Millionen US-Dollar unterstützt. |

ShipFC Ammoniakprojekt (Europa) | 2020–2024 | Ein Konsortium aus 14 europäischen Industrieunternehmen und Forschungseinrichtungen unter der Koordination von NCE Maritime CleanTech hat das Schiff Viking Energy mit einer 2-MW-Festoxidbrennstoffzelle, die mit Ammoniak betrieben wird, nachgerüstet. Das Gesamtbudget des Projekts beträgt rund 28 Millionen US-Dollar. |

Emissionsfreie Schiffe mit Ammoniakantrieb (Japan) | 2020 - | NYK Line, Japan Marine United Corporation, IHI Power Systems und Nippon Kaiji Kyokai (ClassNK) unterzeichneten eine gemeinsame Forschungs- und Entwicklungsvereinbarung zur Kommerzialisierung von mit Ammoniak betriebenen Schiffen, darunter ein Gastanker, ein Bunkerschiff für die Offshore-Bunkerung und ein Schlepper. |

Mærsk Mc-Kinney Møller Center for Zero Carbon Shipping (Dänemark) | 2020 - | Dieses Forschungsinstitut beabsichtigt, neue Kraftstoffarten und Technologien zur Dekarbonisierung des Schifffahrtssektors zu entwickeln. |

Quelle: IRENA

Aktuelle und prognostizierte Ammoniakproduktion nach Quelle und Nachfrage, nach Sektor

Quelle: IRENA

Ammoniakbedarfsprognosen für die Verwendung als Schiffstreibstoff bis 2050 aus verschiedenen Quellen

Quelle: IRENA

Herausforderungen

- Preisschwankungen: Die Preise auf dem Stickstoffmarkt unterliegen geopolitischen und umweltbedingten Faktoren. So führte beispielsweise der Konflikt zwischen Russland und der Ukraine zu einem Anstieg der Düngemittelkosten, da Russland 2020 13 % des gesamten Düngemittelhandels ausmachte, der sich auf drei Hauptarten konzentrierte: Phosphat, Stickstoff und Kali. Diese Preisverwerfung wurde durch die Anfang 2022 gegen Russland verhängten Zölle verstärkt. Die Düngemittelkosten erholten sich jedoch 2023 wieder auf das Niveau von 2021. Ähnliche Entwicklungen können die Ernteerträge in Ländern mit niedrigem und mittlerem Einkommen potenziell negativ beeinflussen.

Marktgröße und Prognose für industriellen Stickstoff:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

31,19 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

58,52 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industriellen Stickstoff:

Endverwendungssegmentanalyse

Es wird prognostiziert, dass der Lebensmittel- und Getränkesektor bis Ende 2035 über 45 % des Umsatzes im Bereich industrieller Stickstoff erzielen wird. Ein Expertengremium der Weltgesundheitsorganisation (WHO) – die Gemeinsame Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen für Lebensmittelzusatzstoffe (JECFA) – hat die Nützlichkeit und Sicherheit von Stickstoff in Lebensmittelqualität bewertet und ihn als sicher eingestuft, sofern die Richtlinien der Guten Herstellungspraxis (GMP) von den Herstellern eingehalten werden. Die Luft in verpackten Lebensmitteln besteht zu 78 % aus Stickstoff und zu 21 % aus Sauerstoff, mit einer subjektiv empfundenen Menge an Feuchtigkeit. Beim Kontakt mit der Umgebungsluft führen ungesättigte Fettsäuren zu ranzigen Fehlgeschmäckern. Daher hat sich Stickstoff als wirksames Mittel zur Erhaltung der gewünschten Lebensmittelqualität und zur Verlängerung der Haltbarkeit erwiesen. Industrieller Stickstoff wird häufig als Verpackungsgas eingesetzt, insbesondere um Oxidation bei Gemüse, Snacks, Süßigkeiten, Frühstückscerealien, Backwaren, Trockenfrüchten und verarbeitetem Fleisch zu verhindern.

Segmentanalyse des Liefermodells

Im Prognosezeitraum wird die Lieferung von Stickstoff in Zylinderform den Markt für industriellen Stickstoff dominieren. Diese Variante eignet sich besonders für Endverbraucher mit geringem bis mittlerem Bedarf in Anwendungen wie Spülen, Inertisieren, Druckprüfungen, Verpackungen unter Schutzatmosphäre und Laborarbeiten, bei denen Zuverlässigkeit und Reinheit wichtiger sind als die Menge. In diesem Segment besteht eine bemerkenswerte Nachfrage aus der Chemieindustrie (einschließlich der Petrochemie) und der Werkstoffindustrie, die den Einsatz von hochreinem industriellem Stickstoff erfordert.

Unsere detaillierte Analyse des Marktes für industriellen Stickstoff umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endverwendung |

|

Liefermodell |

|

Produkt |

|

Produktionstechnologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für industriellen Stickstoff – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit 35 % den größten Marktanteil am industriellen Stickstoffmarkt halten. Grund dafür ist die hohe Konzentration von Seefrachttransporten in dieser Region. Laut der Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD) entwickelte sich der asiatisch-pazifische Raum 2021 zum weltweit wichtigsten Umschlagplatz für Be- und Entladung von Gütern mit einem Anteil von 64 % an den Importen und 42 % an den Exporten (Stand: 2022). Die Region beherbergt einige der am schnellsten wachsenden Länder der Welt, was auf starke globale Handels- und Seefrachtbeziehungen hindeutet. In den Entwicklungsländern betrug das Wachstum 6,8 %, wobei Ostasien um 6,5 % und Südasien um 6,8 % zulegten. Insbesondere Indien verzeichnete trotz der COVID-19-Pandemie im zweiten Quartal 2021 ein Wachstum von 8,2 % und China von 8,1 %. Japans Erholung verlief jedoch langsamer; das BIP stieg dort 2021 um lediglich 1,7 %. Der Containerexport legte aufgrund der Konsumnachfrage deutlich zu. Der Containerhandel entwickelte sich 2021 positiv, angetrieben durch die pandemiebedingte Nachfrage und die Wiederauffüllung der Lagerbestände an Konsumgütern, insbesondere aus Ostasien. Das Handelsvolumen, das 2020 um 1,3 % zurückgegangen war, überstieg 165 Millionen TEU (20-Fuß-Standardcontainer) und erholte sich damit 2021 deutlich.

Im Jahr 2021 zählten China, Japan, Südkorea und Vietnam zu den weltweit führenden Containerexporteuren, wobei China allein 30 % des Containerexportanteils ausmachte. Obwohl Flüssigerdgas (LNG) weiterhin ein beliebter alternativer Kraftstoff ist, setzen immer mehr Schiffe auf Ammoniak. Reedereien wenden sich daher vermehrt Dual-Fuel-Schiffen zu. Der UNCTAD-Bericht führt außerdem aus, dass im März 2022 rund 40 % der Schiffsbestellungen Schiffe betrafen, die mit Ammoniak und anderen alternativen Kraftstoffen kompatibel sind. Im Juni 2022 waren Südkorea (70 %), China (26 %) und Japan (17 %) die wichtigsten Besteller von Ammoniak-fähigen Schiffen.

Stickstoffangebot, -nachfrage und -bilanz im asiatisch-pazifischen Raum 2016-2022 (Tausend Tonnen N)

Metrisch | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Ammoniak - Kapazität | 102.152 | 103.416 | 104.113 | 105.472 | 102.972 | 103.346 | 104.755 |

Ammoniak – Versorgungskapazität | 88.229 | 87.675 | 88.138 | 89.968 | 87.751 | 87.913 | 88.947 |

Stickstoff – Weitere Verwendungsmöglichkeiten | 18.913 | 19.404 | 19.687 | 20.038 | 20.384 | 20.719 | 21.054 |

Stickstoff – Verfügbar für Düngemittel | 69.316 | 68.271 | 68.451 | 69.930 | 67.367 | 67.194 | 67.893 |

Stickstoff – Düngemittelbedarf | 59.244 | 58.778 | 59.213 | 59.995 | 60.708 | 61.364 | 61.976 |

Stickstoff – Potenzialbilanz | 10.072 | 9.493 | 9.238 | 9.935 | 6.659 | 5.830 | 5.917 |

Quelle: FAO

Der chinesische Markt für industriellen Stickstoff dominiert das regionale Segment im asiatisch-pazifischen Raum. Chinas Einsatz von synthetischem Ammoniak hat in den letzten Jahren stark zugenommen, vor allem aufgrund der enormen Nachfrage nach Stickstoffdüngemitteln wie Harnstoff im florierenden Agrarsektor des Landes. Dies hat den Ausbau der heimischen Produktion von synthetischem Ammoniak vorangetrieben. Aus makroökonomischer Sicht gelten die Herstellung von industriellen Stickstoffdüngemitteln aus Erdgas und Erdöl als Rohstoffe, die Kupferwäsche zur Ammoniaksynthese sowie die Festphasenvergasung zur Ammoniaksynthese als beschränkt. In einigen Provinzen, darunter Shandong, Jiangxi, die Innere Mongolei und Henan, wurden Beschränkungen für die Produktionskapazität von Stickstoffdüngemitteln bzw. synthetischem Ammoniak erlassen. Angesichts dieser strengen Auflagen hat sich grünes Ammoniak in China als bevorzugte Alternative etabliert. China wird voraussichtlich 2024 mit Exporten im Wert von 3,33 Milliarden US-Dollar der zweitgrößte Lieferant von Stickstoffdüngemitteln sein.

Der indische Markt für industriellen Stickstoff wächst rasant und wird sich voraussichtlich bis Ende 2035 zu einem bedeutenden Akteur entwickeln. Dies ist auf staatliche Förderprogramme zur Steigerung der Eigenproduktionskapazitäten und zur Förderung der Nutzung zurückzuführen. Im Februar 2024 führte die Regierung im Rahmen des Programms „Strategic Interventions for Green Hydrogen Transition“ (SIGHT) ein Förderprogramm für die Erzeugung von erneuerbarem Ammoniak (Stickstoff) ein. Laut der Ammoniak-Energie-Vereinigung wurde eine jährliche Bedarfsmenge von 550.000 Tonnen als Ziel für die Förderung festgelegt. Die Förderung soll zwischen 2027 und 2030 erfolgen. Die Förderbeträge betragen 106 US-Dollar pro Tonne im ersten Jahr und 85 US-Dollar pro Tonne in den beiden Folgejahren.

Stickstoffangebot, -nachfrage und -bilanz in Südasien 2016-2022 (Tausend Tonnen N)

Metrisch | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Ammoniak - Kapazität | 17.493 | 18.102 | 18.102 | 19.311 | 19.311 | 19.908 | 21.102 |

Ammoniak – Versorgungskapazität | 15.625 | 15.823 | 16.173 | 17.173 | 17.292 | 17.770 | 18.666 |

Stickstoff – Weitere Verwendungsmöglichkeiten | 1.751 | 1.762 | 1.776 | 1.790 | 1.805 | 1.820 | 1.835 |

Stickstoff – Verfügbar für Düngemittel | 13.874 | 14.061 | 14.397 | 15.383 | 15.487 | 15.950 | 16.831 |

Stickstoff – Düngemittelbedarf | 21.497 | 22.082 | 22.350 | 22.866 | 23.348 | 23.821 | 24.258 |

Stickstoff – Potenzialbilanz | -7.623 | -8.021 | -7.953 | -7.483 | -7.861 | -7.871 | -7.427 |

Quelle: FAO

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für industriellen Stickstoff dürfte aufgrund der starken Position der Chemiebranche in der Region, insbesondere angesichts des Aufschwungs bei Agrarchemikalien in den USA, einen bedeutenden Anteil ausmachen. Laut dem American Chemical Council stieg die Produktion von Agrarchemikalien im Jahr 2025 um mehr als 1,2 % und glich damit einen leichten Rückgang in den Vorjahren aus. Diese Erholung dürfte bis 2027 zu einem Wachstum von 11 % bei Agrarchemikalien führen. Darüber hinaus sind die Erzeugerpreise für Stickstoffdünger seit Juni 2023 relativ stabil geblieben und zeigen ab August 2025 einen Aufwärtstrend. Der Erzeugerpreisindex (PPI) erreichte 487,179 gegenüber 376,106 (Nits : Index Dezember 1979 = 100) im Juni 2023.

Der Markt für industriellen Stickstoff in den USA wird durch die Diversifizierung der Treibstoffoptionen für Schiffe angetrieben. 2021 waren die USA der führende Containerexporteur. Dies ist auf die zunehmenden Aktivitäten auf den Transpazifikrouten (Anstieg von 17,0 Millionen TEU im Jahr 2009 auf 32,7 Millionen TEU im Jahr 2022) und Transatlantikrouten (Anstieg von 4,7 Millionen TEU im Jahr 2009 auf 8,9 Millionen TEU im Jahr 2022) zurückzuführen. Dadurch stieg die Nachfrage nach US-Schiffstreibstoff, und es ergaben sich neue Möglichkeiten für alternative, umweltfreundliche Treibstoffe wie flüssigen Stickstoff und Ammoniak. Laut OEC gehörten die USA 2024 auch zu den größten Stickstoffexporteuren und erzielten Exporte im Wert von 34,4 Millionen US-Dollar.

Einblicke in den europäischen Markt

Das Wachstum des europäischen Marktes für industriellen Stickstoff wird maßgeblich von der robusten Agrar- und Lebensmittelindustrie getragen. Europa ist mit seinen Rekordexporten von Agrar- und Lebensmittelprodukten in Höhe von 235,4 Milliarden Euro im Jahr 2024 führend, was einem Wachstum von 3 % gegenüber dem Höchststand von über 6,6 Milliarden Euro in den Jahren 2022/23 entspricht. Die USA bleiben Hauptabnehmer und exportieren vorwiegend Getreide, Wein und Milchprodukte. Der Exportwert von Kakao, Oliven und Olivenöl stieg aufgrund hoher Preise sprunghaft an. Die Importe von Agrar- und Lebensmittelprodukten erreichten 2024 einen Höchststand von 171,8 Milliarden Euro, ein Plus von 8 % gegenüber 2023 (12,4 Milliarden Euro) und ein neuer Rekordwert, der den Wert von 2022 übertraf. Dies war vor allem auf einen starken Preisanstieg bei Importen von Kakao, Kaffee sowie Obst und Nüssen zurückzuführen. Die Importe aus der Elfenbeinküste, Nigeria und der Ukraine stiegen stark an, während sie aus Australien und Russland zurückgingen. Der Anstieg der Importe führte zu einem Einbruch des Handelsvolumens auf 5,8 Milliarden Euro (-8 %) im Vergleich zum Niveau von 2023.

Wichtige Akteure auf dem Markt für industriellen Stickstoff:

- Yara International (Oslo, Norwegen)

- CF Industries (Deerfield, IL, USA)

- Nutrien (Saskatoon, Kanada)

- OCI NV (Amsterdam, Niederlande)

- EuroChem (Zug, Schweiz)

- BASF (Ludwigshafen, Deutschland)

- Fertiglobe (Abu Dhabi, VAE)

- SABIC (Riad, Saudi-Arabien)

- Ma'aden (Riad, Saudi-Arabien)

- ICL Group (Israel Chemicals) (Tel Aviv, Israel)

- Sinofert Holdings (Peking, China)

- China BlueChemical (Tianjin, China)

- Acron Group (Moskau, Russland)

- Koch Industries / Koch Fertilizers (Wichita, KS, USA)

- IFFCO (Indian Farmers Fertiliser Cooperative) (Neu-Delhi, Indien)

- Coromandel International (Chennai, Indien)

- Chambal-Düngemittel (Gurugram, Indien)

- Rashtriya Chemicals & Fertilizers (Mumbai, Indien)

- ICL Fertilizers (Tochtergesellschaft der ICL-Gruppe) (Tel Aviv, Israel)

- Linde plc (Dublin, Irland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- CF Industries zählt zu den weltweit größten Herstellern von Stickstoffprodukten und ist insbesondere in Nordamerika stark vertreten. Das Unternehmen betreibt mehrere große Produktionsanlagen, die Ammoniak und verwandte Stickstoffprodukte sowohl für den heimischen Markt als auch für den Export herstellen. CF Industries investiert zunehmend in emissionsärmere Produktionstechnologien, darunter auch in kohlenstoffarmes Ammoniak.

- Yara International zählt zu den führenden Unternehmen auf dem globalen Markt für industriellen Stickstoff. Das Unternehmen betreibt ein umfassendes Netzwerk von Produktions- und Vertriebsstätten in Europa, Amerika, Afrika und Asien. Yara produziert Ammoniak, Harnstoff und weitere stickstoffbasierte Produkte, die in der Landwirtschaft und in industriellen Prozessen weit verbreitet sind.

- Die EuroChem-Gruppe ist ein weltweit führender Hersteller von industriellen Stickstoffdüngemitteln mit erheblicher Produktionskapazität. Das Unternehmen betreibt integrierte Produktionsanlagen und hat Zugang zu wichtigen Rohstoffen für die Stickstoffherstellung. Diese integrierte Struktur gewährleistet eine kontinuierliche Produktion und Versorgung.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für industriellen Stickstoff:

Der weltweite Markt für industriellen Stickstoff ist von zahlreichen etablierten Akteuren geprägt, die enge Partnerschaften mit Unternehmen eingehen, um einen bedeutenden Anteil an der Stickstoffproduktion und -verteilung zu sichern. Mit dem Aufkommen von Nachhaltigkeitsbestrebungen zur Reduzierung von Treibhausgasemissionen hat grünes Ammoniak an Bedeutung gewonnen und eine hohe Marktdurchdringung im Bereich des industriellen Stickstoffs erreicht. Die Branchenakteure entwickeln ihre Strategien kontinuierlich weiter, um sich an die sich ändernde Nachfrage und die Anforderungen der Endverbraucher anzupassen, und profitieren dabei maßgeblich von förderlichen staatlichen Maßnahmen und Subventionsprogrammen.

Wettbewerbslandschaft des Marktes für industriellen Stickstoff:

Neueste Entwicklungen

- Im Februar 2026 erwarb ADNOC die Mehrheitsbeteiligung an Fertiglobe. ADNOC hält nun 86,2 % der Anteile, während die verbleibenden 13,8 % an der Abu Dhabi Securities Exchange gehandelt werden. Dieser strategische Schritt hat es ADNOC ermöglicht, seine Position als bedeutender Exporteur von Harnstoff und Ammoniak auf dem Seeweg zu stärken und sich als globaler Vorreiter für kohlenstoffarmes Ammoniak zu etablieren.

- Im Januar 2026 schlossen Trafigura , CF Industries und TFG Marine eine Vereinbarung bzw. Absichtserklärung, um die Verwendung von kohlenstoffarmem Ammoniak als Schiffstreibstoff zu fördern und damit die laufenden Bemühungen zur Reduzierung der globalen Schifffahrtsemissionen zu unterstützen. Die Partnerschaft konzentriert sich zunächst auf die USA, Nordwesteuropa und die Golfküste.

- Report ID: 8462

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.