Marktausblick für industrielle Verbindungselemente:

Der Markt für industrielle Verbindungselemente hatte 2025 ein Volumen von über 109,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 189,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für industrielle Verbindungselemente auf 116,5 Milliarden US-Dollar geschätzt.

Der internationale Markt expandiert stetig. Das Wachstum wird durch Nachhaltigkeitsinitiativen, Infrastrukturinvestitionen, die Modernisierung der Luft- und Raumfahrtindustrie sowie die Elektrifizierung des Automobilsektors angetrieben. Laut einem Artikel der Weltbank aus dem Jahr 2024 erreichten die privaten Investitionen in Infrastruktur (Private Private Investment, PPI) im Jahr 2024 ein Volumen von 100,7 Milliarden US-Dollar. Dies entspricht einem deutlichen Anstieg von 16 % gegenüber 87,1 Milliarden US-Dollar im Jahr 2023 und von 20 % gegenüber dem Fünfjahresdurchschnitt von 83,7 Milliarden US-Dollar. Die gestiegenen PPI-Investitionen in Höhe von 100 Milliarden US-Dollar wirken sich positiv auf das Marktwachstum in verschiedenen Ländern aus. Darüber hinaus bieten Infrastrukturinvestitionen sowohl Schwellen- als auch Industrieländern soziale und wirtschaftliche Vorteile und schaffen somit optimistische Wachstumsaussichten für den Markt in verschiedenen Ländern.

Globale Infrastrukturinvestitionen in verschiedenen Ländern (2023)

Land | Investitionsbetrag (EUR) |

Griechenland | 111.742.978 |

Lettland | 161.000.000 |

Irland | 175.000.000 |

Litauen | 314.000.000 |

Neuseeland | 394.145.072 |

Schweden | 2.313.733.352 |

Australien | 9.241.323.121 |

Japan | 11.414.900.910 |

Frankreich | 12.439.679.308 |

Quelle: OECD

Darüber hinaus treiben digitalisierte und intelligente Befestigungslösungen, hochfeste und leichte Werkstoffe, umweltfreundliche Fertigung und Nachhaltigkeit, die Lokalisierung der Lieferkette sowie lieferantengesteuerte und E-Commerce-Lagerhaltung den Markt international an. Laut einem Artikel des Alexandria Engineering Journal vom April 2025 bestehen moderne Werkstoffe üblicherweise aus einer Matrix, die mit Partikeln oder Fasern verstärkt ist. Dies ermöglicht Gewichtseinsparungen von fast 50 % im Vergleich zu herkömmlichen Metallkomponenten. Europa hat sich zudem das Ziel gesetzt, die Kohlendioxidemissionen neuerer Pkw bis Ende 2030 um 37,5 % zu senken. Auch die US-amerikanischen CAFE-Standards (Corporate Average Fuel Economy) mit einem durchschnittlichen Kraftstoffverbrauch von 54,5 Meilen pro Gallone (mpg) tragen zur internationalen Marktentwicklung bei.

Schlüssel Industriebefestigungen Markteinblicke Zusammenfassung:

Regionale Highlights:

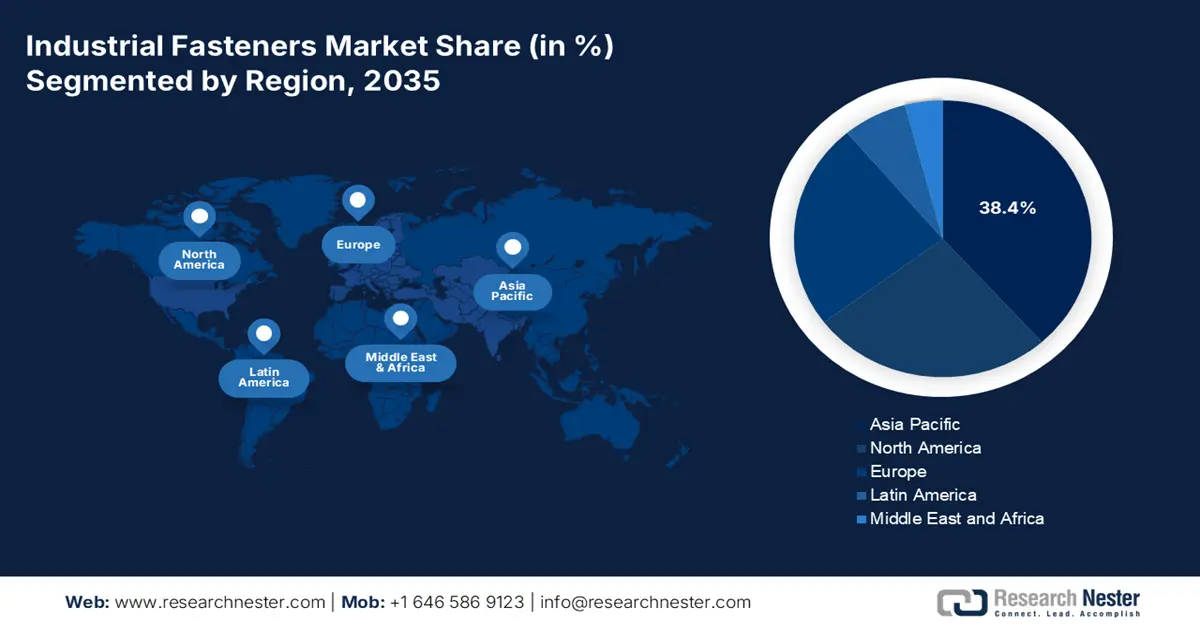

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen beherrschenden Marktanteil von 38,4 % am Markt für industrielle Verbindungselemente erreichen wird, unterstützt durch eine robuste Expansion in der Luft- und Raumfahrt sowie der Automobilindustrie, groß angelegte Produktionsstätten und eine beschleunigte Infrastrukturentwicklung.

- Es wird erwartet, dass Europa bis 2035 die am schnellsten wachsende Region sein wird, unterstützt durch innovationsgetriebene Fertigung, Initiativen in der Luft- und Raumfahrt, strenge Qualitätsvorschriften und die zunehmende Elektrifizierung des Automobilsektors.

Segmenteinblicke:

- Das Metallsegment (Materialsegment) wird voraussichtlich bis 2035 mit einem Anteil von 72,4 % den Markt für industrielle Verbindungselemente dominieren. Dies ist auf die überlegene Festigkeit, Vielseitigkeit und Haltbarkeit zurückzuführen, die kritische lasttragende und sichere Verbindungen ermöglichen.

- Das Stahlsegment (Rohstoffsegment) wird voraussichtlich bis 2035 den zweitgrößten Anteil ausmachen, was auf seine hohe Zugfestigkeit, Haltbarkeit, Kosteneffizienz und breite Anwendbarkeit in verschiedenen industriellen Endverbrauchssektoren zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunahme der Elektrifizierung des Automobilsektors

- Schwerpunkt auf der Modernisierung der Luft- und Raumfahrt

Größte Herausforderungen:

- Störungen in der Lieferkette

- Extremer Wettbewerb durch Ersatzstoffe

Wichtige Akteure: Illinois Tool Works Inc., Stanley Black & Decker, Bossard Group, Hilti Group, SFS Group, LISI Group, Bulten AB, KAMAX, EJOT, PennEngineering, MacLean-Fogg, Fastenal Company, Nucor Fastener, Nitto Seiko Co., Ltd., Meidoh Co., Ltd.

Global Industriebefestigungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 109,6 Milliarden US-Dollar

- Marktgröße 2026: 116,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 189,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: Vietnam, Indonesien, Mexiko, Polen, Thailand

Last updated on : 5 January, 2026

Markt für industrielle Verbindungselemente – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Elektrifizierung des Automobilsektors: Der Bedarf an innovativen Gewindebefestigungen für Elektrofahrzeugbatterien, Leichtbauchassis und sicherheitskritische Baugruppen wird durch die Entwicklung von Batteriegehäusen und die damit verbundenen Anforderungen an die Fahrzeugelektronik positiv beeinflusst. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 erreichte die Nachfrage nach Batterien in der Energiewirtschaft für Speicheranwendungen und Elektrofahrzeuge bereits 2024 die historische Marke von 1 TWh. Diese Nachfrage wurde maßgeblich durch das Wachstum der Elektrofahrzeugverkäufe getrieben, da die Kapazität von Elektrofahrzeugbatterien auf über 950 GWh anstieg – ein Plus von 25 % gegenüber 2023. Elektroautos bleiben mit über 85 % der Haupttreiber der Batterienachfrage und tragen somit positiv zum Marktwachstum bei.

- Fokus auf die Modernisierung der Luft- und Raumfahrt: Investitionen im Verteidigungsbereich und Flottenerneuerungsprogramme erfordern dringend rückverfolgbare und zertifizierte Verbindungselemente für die Luft- und Raumfahrt, was den Markt zusätzlich ankurbelt. Wie ein Artikel der NASA vom November 2023 berichtet, sind in den USA über 873.000 unbemannte Flugsysteme (UAS), auch Drohnen genannt, registriert. Das nationale Luftraumsystem (NAS) umfasst über 29 Millionen Quadratmeilen und beinhaltet Landeplätze, Flughäfen, Flugsicherungseinrichtungen und Luftraum. Darüber hinaus hat die NASA 7.000 US-Dollar für die Entwicklung neuer Windkanalkonstruktionen bereitgestellt, was die steigende Marktnachfrage unterstreicht.

- Der Modernisierungsboom im Chemie- und Industriesektor: Die Einhaltung von Sicherheits- und Umweltstandards fördert den Einsatz korrosionsbeständiger Verbindungselemente in Industriemaschinen und Chemieanlagen und kurbelt damit den Markt deutlich an. Laut einem Artikel im Arabian Journal of Chemistry vom März 2024 strebt die Organisation erdölexportierender Länder (OPEC) eine Preisspanne von 20 bis 22 US-Dollar pro Barrel an. Dies entspricht der maximalen Preisdifferenz zwischen dem günstigsten und dem teuersten Rohöl. Darüber hinaus stellen unkonventionelle Schweröle eine geeignete Energiequelle dar und bieten Unternehmen der fossilen Brennstoffindustrie die Chance, eine Alternative zu den schwindenden Leichtölreserven anzubieten.

Herausforderungen

- Störungen in der Lieferkette: Die globalen Lieferketten im Markt für industrielle Verbindungselemente sind komplex und umfassen Rohstoffgewinnung, Fertigung und Vertrieb über mehrere Regionen hinweg. Ereignisse wie die COVID-19-Pandemie, Hafenstaus und geopolitische Konflikte haben Schwachstellen offengelegt. So beeinträchtigten beispielsweise Halbleiterengpässe die Automobilproduktion und reduzierten indirekt die Nachfrage nach Verbindungselementen. Ebenso führten Lieferverzögerungen und steigende Frachtkosten zu längeren Lieferzeiten und erhöhten Lagerrisiken. Verbindungselemente sind zwar kleine Bauteile, aber für die Montage unerlässlich; jede Verzögerung unterbricht die Produktionslinien. Unternehmen verlagern ihre Produktion nun nach innen und bauen regionale Logistikzentren auf, um die Abhängigkeit von der globalen Logistik zu verringern. Dennoch bleiben fragmentierte Lieferantenstrukturen und die Abhängigkeit von der Fertigung im asiatisch-pazifischen Raum Herausforderungen.

- Starker Wettbewerb durch Alternativen: Der Markt steht im Wettbewerb mit Klebstoffen, Schweißverfahren und fortschrittlichen Verbindungstechnologien. Die Automobil- und Luftfahrtindustrie setzt zunehmend auf Klebstoffe für Leichtbaukonstruktionen und reduziert so die Abhängigkeit von herkömmlichen Schrauben und Bolzen. Klebstoffe bieten Vorteile wie Gewichtsreduzierung, Korrosionsbeständigkeit und optimierte Konstruktion. Beispielsweise verwenden Hersteller von Elektrofahrzeugen Strukturklebstoffe in Batteriegehäusen, um Sicherheit und Effizienz zu verbessern. Obwohl Verbindungselemente für tragende und wartungsfreundliche Verbindungen weiterhin unverzichtbar sind, verringern Alternativen den Marktanteil in bestimmten Anwendungsbereichen. Dieser Trend zwingt die Hersteller von Verbindungselementen zu Innovationen und führt zur Entwicklung von Hybridbefestigungssystemen, Beschichtungen und intelligenten Verbindungselementen mit integrierten Sensoren.

Marktgröße und Prognose für Industriebefestigungselemente:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

109,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

189,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industrielle Verbindungselemente:

Materialsegmentanalyse

Das Metallsegment, das zum Materialsegment gehört, wird voraussichtlich bis Ende 2035 mit 72,4 % den größten Anteil am Markt für industrielle Verbindungselemente halten. Dieses Wachstum ist maßgeblich auf die unübertroffene Festigkeit, Vielseitigkeit und Langlebigkeit der Metalle zurückzuführen, die zudem tragende und sichere Verbindungen für kritische Strukturen, Geräte und Maschinen ermöglichen. Laut einem Artikel des indischen Erdöl- und Erdgasinformationsbüros (PIB) vom Oktober 2024 verzeichnete die Stahlproduktion ein herausragendes jährliches Wachstum von 6 % und übertraf damit Chinas Stahlproduktion von 1 % deutlich. Weltweit stieg die Stahlkapazität um fast 62 Millionen Tonnen, wobei Indien 6 % dieses Wachstums ausmachte. Darüber hinaus werden Indien und die ASEAN-Staaten voraussichtlich fast 89 % des Produktionsausbaus in Asien abdecken und so das Wachstum des Metallsegments weiter ankurbeln.

Rohmaterialsegmentanalyse

Bis zum Ende des Prognosezeitraums wird Stahl, ein Rohstoffsegment, voraussichtlich den zweitgrößten Anteil am Markt für industrielle Verbindungselemente ausmachen. Das Wachstum dieses Segments wird maßgeblich dadurch getrieben, dass Stahl weiterhin das Rückgrat des Marktes bildet und den größten Anteil der weltweit verwendeten Rohstoffe liefert. Seine Dominanz beruht auf hoher Zugfestigkeit, Langlebigkeit und Kosteneffizienz, wodurch er in der Automobil-, Bau-, Luft- und Raumfahrtindustrie sowie im Schwermaschinenbau unverzichtbar ist. Verbindungselemente aus Edelstahl werden insbesondere aufgrund ihrer Korrosionsbeständigkeit in Chemieanlagen, maritimen Umgebungen und Infrastrukturprojekten bevorzugt. Die Vielseitigkeit von Stahl ermöglicht es Herstellern, ein breites Spektrum an Außengewinde-Verbindungselementen wie Schrauben und Muttern sowie Innengewinde-Verbindungselementen herzustellen, die den strengen ISO- und ASTM-Normen entsprechen.

Segmentanalyse der Vertriebskanäle

Basierend auf dem Vertriebskanal wird dem OEM-/Direktvertriebssegment im Prognosezeitraum der drittgrößte Marktanteil zugeschrieben. Die Entwicklung dieses Segments wird maßgeblich durch die zentrale Rolle von Verbindungselementen in Montagelinien der Automobil-, Luft- und Raumfahrt-, Bau- und Maschinenbauindustrie vorangetrieben. OEMs benötigen große Mengen an standardisierten und kundenspezifischen Verbindungselementen, um gleichbleibende Qualität, Rückverfolgbarkeit und die Einhaltung von Sicherheitsvorschriften zu gewährleisten. Direkte Vertriebsbeziehungen ermöglichen es Herstellern, sich eng in die Lieferketten der OEMs zu integrieren und von lieferantengesteuerten Beständen, Just-in-Time-Lieferungen und der gemeinsamen Entwicklung von auf spezifische Plattformen zugeschnittenen Verbindungslösungen zu profitieren. Dies trägt wesentlich zum Wachstum dieses Segments bei.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Material |

|

Rohstoff |

|

Vertriebskanal |

|

Produkt |

|

Anwendung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Industriebefestigungselemente – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Markt für industrielle Verbindungselemente bis Ende 2035 voraussichtlich mit 38,4 % den größten Anteil erreichen. Das Marktwachstum in der Region ist maßgeblich auf die Expansion in der Luft- und Raumfahrt sowie der Automobilindustrie, den Infrastrukturausbau und die großflächige Fertigung zurückzuführen. Laut einem Artikel der TNI Organization vom August 2025 verfolgt Singapurs „Green Plan 2030“ eine umfassende Strategie, um bis Ende 2050 Klimaneutralität zu erreichen und bis Ende 2035 60 % des Strombedarfs aus kohlenstoffarmen Quellen zu decken. Darüber hinaus zielt der Regierungsplan „Manufacturing 2030“ darauf ab, die Branchenbewertung um 50 % zu steigern. Das besondere Ressourcenmodell Chinas, das sich durch die nachgelagerten und mittleren Stufen der Lieferkette, insbesondere die Fertigung und Veredelung, auszeichnet, macht 50 % des Marktanteils aus und trägt so zum Marktwachstum bei.

Chinas Marktanteil wächst aufgrund politischer Maßnahmen zur Modernisierung der Industrie, insbesondere in den Bereichen Chemie, Bauwesen, Maschinenbau und Automobilindustrie, deutlich. Wie ein Artikel der ITA vom Juli 2024 berichtet, hat der chinesische Staatsrat einen Aktionsplan zur Förderung des großflächigen Austauschs von Ausrüstung und des Handels mit Konsumgütern verabschiedet. Dies führte zu einem Anstieg der Kapitalinvestitionen um 25 % in wichtigen Bereichen wie Gesundheitswesen, Kultur und Tourismus, Bildung, Transport, Bauwesen und Industrie. Im Vergleich zu den prognostizierten Investitionen bedeutet dies zusätzliche Kapitalinvestitionen in Ausrüstung in Höhe von 270 Milliarden RMB. Darüber hinaus stellte die Chinesische Volksbank 500 Milliarden RMB (69,1 Milliarden USD) zur Unterstützung kleiner und mittlerer Technologieunternehmen bereit, was die optimistische Wachstumsprognose für den Markt unterstreicht.

Indien verzeichnet im Markt für industrielle Befestigungselemente ebenfalls Wachstum, bedingt durch die Modernisierung der chemischen Industrie, Industriegebiete und den beschleunigten Infrastrukturausbau. Wie ein Artikel der indischen Regierung (Invest India Government) vom März 2025 berichtet, trägt die petrochemische und chemische Industrie zu über 9 % der Bruttowertschöpfung im verarbeitenden Gewerbe und zu 7 % der Gesamtexporte bei. Mit über 80.000 verschiedenen chemischen Produkten zählt dieser Sektor zu den diversifiziertesten Branchen des Landes. Das Chemical Manufacturing Center prognostiziert zudem ein Wachstum der heimischen Chemieindustrie um 7 bis 10 % bis Ende 2040. Indien soll in den kommenden zwei Jahrzehnten 20 % des zusätzlichen internationalen Chemikalienverbrauchs decken, wobei die Inlandsnachfrage bis Ende 2040 voraussichtlich auf 850 bis 1 Billion US-Dollar steigen wird.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für industrielle Verbindungselemente sein. Die Marktentwicklung in der Region wird maßgeblich durch innovative Fertigungstechnologien, Luft- und Raumfahrtprogramme, strenge Qualitätsstandards und die Elektrifizierung der Automobilindustrie vorangetrieben, die korrosionsbeständige und leistungsstarke Verbindungselemente begünstigen. Laut einem Artikel von Results in Engineering vom September 2023 entfallen 60 % der Patente für fortschrittliche Technologien in der Region auf die diskrete Fertigung, 30 % auf den Maschinenbau und fast 15 % auf die regionale Elektronikindustrie. Deutschland dürfte mit Investitionen von über 2,25 Milliarden Euro in fortschrittliche Technologien den größten Anteil an Patenten halten. All diese Faktoren tragen dazu bei, die Marktnachfrage in der gesamten Region zu steigern.

Deutschland gewinnt auf dem Markt zunehmend an Bedeutung, dank seiner führenden Rolle in der fortgeschrittenen Fertigung, seiner umfassenden Infrastruktur für die chemische Verarbeitung und seiner dominanten Stellung im Maschinen- und Automobilsektor. Wie ein Artikel der ITA vom August 2025 berichtet, belief sich der Wert der fortgeschrittenen Fertigung im Jahr 2022 auf 955 Milliarden US-Dollar, stieg 2023 auf über 1 Billion US-Dollar und erreichte 2024 991 Milliarden US-Dollar. Die US-Exporte der fortgeschrittenen Fertigung nach Deutschland beliefen sich 2024 auf 37 Milliarden US-Dollar, während der Wert der US-Exporte nach Deutschland auf 43 Milliarden US-Dollar geschätzt wurde. Die Gesamtimporte Deutschlands lagen 2024 bei 722 Milliarden US-Dollar und überstiegen damit die Exporte. Angesichts der zunehmenden Export- und Importmöglichkeiten bietet der deutsche Markt daher ein enormes Wachstumspotenzial.

Fortgeschrittener Fertigungssektor in Deutschland (2022-2024)

Komponenten | 2022 (in Millionen US-Dollar) | 2023 (in Millionen US-Dollar) | 2024 (in Millionen US-Dollar) |

Import | 955.316 | 1.026.836 | 991.050 |

Export | 753.557 | 764.300 | 721.621 |

Import aus den USA | 35.978 | 38.998 | 36.753 |

Handelsdefizit/Handelsüberschuss | 201.759 | 262.536 | 269.429 |

EUR-USD-Wechselkurs | 1,05 | 1,08 | 1,08 |

Quelle: ITA

Frankreich entwickelt sich auf dem Markt ebenfalls positiv, dank einer starken politischen Unterstützung für Kreislaufwirtschaft und Nachhaltigkeit, die Elektrifizierung des Automobilsektors und die Modernisierung der Luft- und Raumfahrt. Laut einem Bericht der ETUI-Organisation aus dem Jahr 2022 erreichten Plug-in-Hybrid- und Elektrofahrzeuge bereits über 10 % Marktanteil, und bis 2025 wurden 333 elektrifizierte Modelle erwartet. Regionale Standards für Kohlendioxidemissionen waren zudem der entscheidende Faktor für den Übergang zu elektrifizierten Modellen. Beispielsweise ermöglichte die Festlegung einer durchschnittlichen Emissionsgrenze von 95 g CO₂/km eine Emissionsreduktion von 40 %. Darüber hinaus wurde das regionale Ziel, die Treibhausgasemissionen von Pkw bis 2030 um schätzungsweise 55 % zu senken, angehoben, was die Marktposition Frankreichs weiter stärkt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für industrielle Verbindungselemente wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die anhaltend hohe Nachfrage aus den Bereichen Industriemaschinen, Bauwesen, Luft- und Raumfahrt sowie Automobilindustrie sowie durch die Standardisierung im Bereich Instandhaltung, Reparatur und Überholung (MRO) und die Konsolidierung im Bereich der fahrzeugbasierten Fertigungstechnik (PEM) getragen. Laut einem Artikel der US-Regierung (EIA Government) vom August 2024 ist der Absatz von batterieelektrischen Fahrzeugen, Hybridfahrzeugen und Plug-in-Hybridfahrzeugen in den USA bis 2024 um 17,8 % bis 18,7 % gestiegen. Der leichte Anstieg des Marktanteils von Hybrid- und Elektrofahrzeugen wurde durch die um 30,7 % gestiegenen Verkäufe von Hybridfahrzeugen im Vergleich zum Vorjahr befeuert. Auch der Absatz von Elektrofahrzeugen im Luxussegment blieb hoch und erreichte 2024 einen Marktanteil von 32,8 %, was ein enormes Wachstumspotenzial für den gesamten Markt in der Region verdeutlicht.

Der Markt für industrielle Befestigungsmittel in den USA gewinnt aufgrund der dort ansässigen Chemieindustrie, steigender staatlicher Ausgaben und der Aufsicht durch die EPA sowie entsprechender politischer Rahmenbedingungen zunehmend an Bedeutung. Laut einem Artikel der USA Facts Organization aus dem Jahr 2025 stellte das Chemical Safety and Hazard Investigation Board (CSB) im Jahr 2024 13,1 Millionen US-Dollar bereit, was 0,1 % der gesamten Bundesausgaben entspricht. Diese Mittel machten zudem 0,00019 % der gesamten Bundesausgaben von 6,7 Billionen US-Dollar aus, was sich ebenfalls positiv auf das Marktwachstum im Land auswirkt. Darüber hinaus stiegen die Ausgaben des CSB um 70,9 %, die Gesamtausgaben sogar um 111,6 %. Dieser Bundeshaushalt trägt somit zur Erhaltung der Selbstversorgung und Nachhaltigkeit sowie zum Schutz natürlicher und ökologischer Ressourcen bei und stärkt damit den Markt im Land.

Der Markt in Kanada wächst ebenfalls, bedingt durch Infrastrukturinvestitionen, saubere Energietechnologien, Lieferketten in der Luft- und Raumfahrt sowie der Automobilindustrie und durch Sicherheits- und Nachhaltigkeitsvorschriften. Wie die kanadische Regierung im September 2025 in einem Artikel darlegte, hat sie im Rahmen des Investitionsplans „Investing in Canada“ über 180 Milliarden US-Dollar für einen Zeitraum von zwölf Jahren bereitgestellt. Diese Fördermittel eignen sich hervorragend für Projekte in den Bereichen kommunale Dienstleistungen, Naturschutz, Breitbandnetze, Energiesysteme, öffentlicher Nahverkehr und Handelshäfen. Darüber hinaus wurden im Rahmen dieses Plans bereits über 168 Milliarden US-Dollar in mehr als 100.000 Projekte investiert, von denen 93 % entweder laufen oder bereits abgeschlossen sind. Dank der großzügigen Förderung durch die kanadische Regierung dürfte der Markt landesweit weiter wachsen.

Wichtige Akteure auf dem Markt für industrielle Verbindungselemente:

- Würth-Gruppe (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Illinois Tool Works Inc. – ITW (USA)

- Stanley Black & Decker (USA)

- Bossard-Gruppe (Schweiz)

- Hilti Gruppe (Liechtenstein)

- SFS Group (Schweiz)

- LISI-Gruppe (Frankreich)

- Bulten AB (Schweden)

- KAMAX (Deutschland)

- EJOT (Deutschland)

- PennEngineering (USA)

- MacLean ? Fogg (USA)

- Fastenal Company (USA)

- Nucor Fastener (USA)

- Nitto Seiko Co., Ltd. (Japan)

- Meidoh Co., Ltd. (Japan)

- Sundram Fasteners Limited (Indien)

- Chin Well Holdings Berhad (Malaysia)

- KPF (Südkorea)

- Hobson Engineering (Australien)

- Die Würth-Gruppe zählt zu den weltweit größten Anbietern von Befestigungs- und Montagematerialien und ist in den Bereichen Automobil, Bauwesen und Industrie stark vertreten. Ihr umfassendes Vertriebsnetz und die Fokussierung auf digitale Plattformen machen sie zu einem dominanten Akteur in Europa und weltweit.

- Illinois Tool Works Inc. nutzt ein breit gefächertes Portfolio an technischen Verbindungselementen und Komponenten für die Automobil-, Luft- und Raumfahrt- sowie Maschinenbauindustrie. Das dezentrale Geschäftsmodell und die Innovationskraft im Bereich Spezialverbindungselemente tragen dazu bei, dass das Unternehmen eine führende globale Marktposition behauptet.

- Stanley Black & Decker ist bekannt für sein breites Sortiment an Eisenwaren und Werkzeugen. Das Unternehmen integriert industrielle Verbindungselemente in seine Bau- und Fertigungslösungen. Dank seiner globalen Präsenz und Markenstärke zählt es zu den wichtigsten Wettbewerbern im Erstausrüster- und Einzelhandelsbereich.

- Die Bossard Group ist spezialisiert auf Befestigungstechnik und Logistiklösungen mit Fokus auf intelligente Befestigungssysteme und lieferantengesteuerte Bestandsverwaltung. Dank ihres Innovationsfokus und ihrer Ausrichtung auf effiziente Lieferketten ist sie ein bevorzugter Partner für die Hightech-Fertigungsindustrie.

- Die Hilti Gruppe ist bekannt für ihre hochwertigen Befestigungs- und Verankerungssysteme, die speziell auf Bau- und Infrastrukturprojekte zugeschnitten sind. Ihr Direktvertriebsmodell und Investitionen in Forschung und Entwicklung sichern eine hohe Kundentreue und einen Wettbewerbsvorteil bei Hochleistungsbefestigungsmitteln.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Wettbewerb auf dem globalen Markt für industrielle Verbindungselemente konzentriert sich auf diversifizierte Marktführer und spezialisierte mittelständische Unternehmen. Die führenden Anbieter wachsen durch OEM-Partnerschaften, ein flächendeckendes Vertriebsnetz und maßgeschneiderte Lösungen, wobei sie auf hochfeste Legierungen, Oberflächenbehandlungen und anwendungsspezifische Designs setzen. Strategische Initiativen umfassen intelligente Verbindungstechnik, automatisierungsfähige Produkte und Nachhaltigkeit, einschließlich VOC-armer Beschichtungen und Recyclingfähigkeit. Fusionen und Übernahmen festigen Nischenkompetenzen, beispielsweise im Bereich von Verbindungselementen für die Luft- und Raumfahrt sowie Mikro-Verbindungselementen, während die regionale Lokalisierung die Versorgungssicherheit stärkt. Darüber hinaus schloss die Fontana Gruppo im März 2025 die Übernahme der Mehrheitsbeteiligung an Right Tight Fasteners Pvt. Ltd. erfolgreich ab. Dies steht im Einklang mit Fontanas langjähriger Lokalisierungsstrategie, die den Aufbau lokaler Infrastruktur und Organisationen umfasst und somit die internationale Marktpräsenz stärkt.

Unternehmenslandschaft des Marktes für industrielle Verbindungselemente:

Neueste Entwicklungen

- Im November 2025 gab Truelink Capital die Übernahme von SouthernCarlson, Inc. von der Kyocera Corporation bekannt, mit dem Ziel, ein starkes Wachstum zu erzielen und in die neuesten Kundensegmente zu expandieren.

- Im Februar 2025 gab TriMas bekannt, dass seine Marken Monogram Aerospace Fasteners, Allfast Fastening Systems und Mac Fasteners im Bereich Luft- und Raumfahrt einen mehrjährigen internationalen Vertrag erhalten haben, um den Vertragsumfang des Unternehmens zu erweitern und die Position im Luft- und Raumfahrtsektor zu stärken.

- Report ID: 4430

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.