Marktausblick für die Immunchemie:

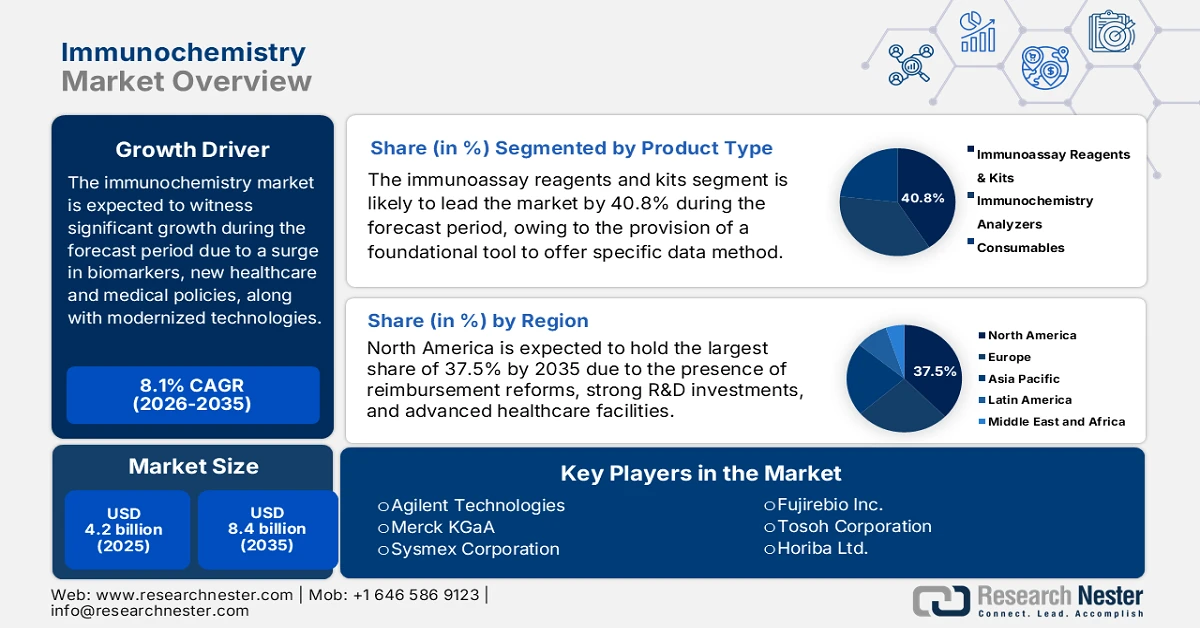

Der Markt für Immunchemie hatte 2025 ein Volumen von über 4,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 8,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 8,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der Immunchemie auf 4,5 Milliarden US-Dollar geschätzt.

Der internationale Markt für Immunchemie verzeichnet aufgrund seiner Fähigkeit, Biomarker mit hoher Spezifität und Sensitivität zu identifizieren, ein rasantes Wachstum. Zudem expandiert der Markt kontinuierlich und diversifiziert sein Spektrum im Zuge neuester Gesundheitspolitiken, patientenorientierter Modelle und Technologien, die die Nachfrage verändern. Laut offiziellen Statistiken der NLM vom Januar 2023 umfasst die Markerdatenbank 26.374 genetische Biomarker, die mit über 319 Krankheiten oder Zuständen assoziiert sind. Im Bereich der Proteinbiomarker enthält die Datenbank 142 Biomarker, die mehr als 160 Krankheiten abdecken. YKL-40, ein Glykoprotein mit den drei Aminosäuren Tyrosin, Lysin und Leucin (insbesondere am N-Terminus) und einer Molekülmasse von 40 kDa, hat sich als Biomarker für den Nachweis von Pleuraergüssen erwiesen und trägt somit maßgeblich zur Marktentwicklung bei.

Darüber hinaus beflügeln Cloud-Integration, digitalisierte Pathologie, Nachhaltigkeit und umweltfreundliche Diagnostik, der Ausbau von Biomarkern und personalisierter Medizin sowie dezentrale Testmodelle den globalen Markt für Immunchemie. Wie ein im August 2025 von der NLM veröffentlichter Artikel zeigt, wird die Integration künstlicher Intelligenz (KI) in die Dermatopathologie von der internationalen medizinischen Gemeinschaft befürwortet. Der Konsens zur Steigerung der diagnostischen Genauigkeit und Effizienz wächst, und 84,1 % der Dermatologen befürworten die Integration in die medizinische Ausbildung. Deep-Learning-Algorithmen, insbesondere Convolutional Neural Networks (CNNs), haben zudem eine Genauigkeit von 95 % in der dermatopathologischen Diagnostik erreicht. Diese verstärkte Integration digitaler Technologien hat den Markt in verschiedenen Regionen stark wachsen lassen.

Schlüssel Immunchemie Markteinblicke Zusammenfassung:

Regionale Highlights:

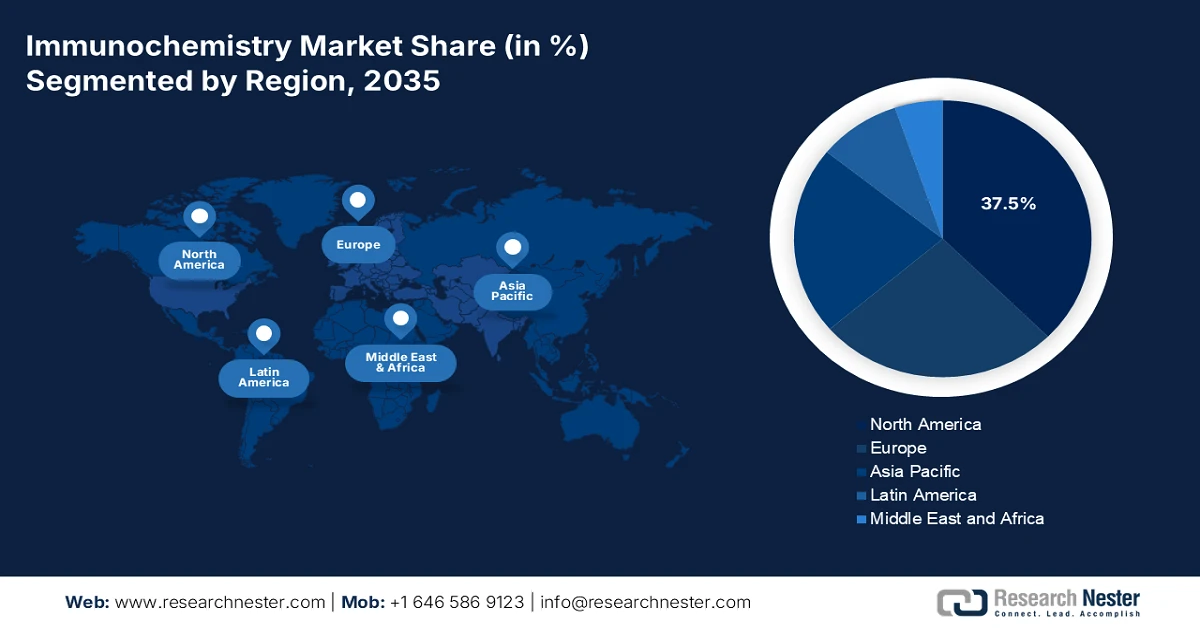

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 37,5 % im Bereich der Immunchemie erreichen. Dies wird durch starke Erstattungsstrukturen, intensive Forschungs- und Entwicklungsaktivitäten sowie fortschrittliche Gesundheitssysteme inmitten einer steigenden Krebsinzidenz begünstigt.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, gestützt durch steigende öffentliche Gesundheitsausgaben, wachsende Patientenzahlen und nachhaltige staatliche Investitionen in die diagnostische Infrastruktur.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Immunoassay-Reagenzien und -Kits bis 2035 einen dominanten Marktanteil von 40,8 % im Bereich der Immunchemie erreichen wird. Dies wird durch seine entscheidende Rolle in der Forschung, in industriellen Anwendungen und in der klinischen Diagnostik durch hochspezifische und sensitive Analytenerkennung unterstrichen.

- Es wird prognostiziert, dass das Anwendungssegment Onkologie bis 2035 den zweitgrößten Marktanteil erreichen wird, was auf die weltweit zunehmende Krebsprävalenz und den essenziellen Einsatz immunchemischer Techniken zur präzisen Charakterisierung von Tumoren zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunahme der Belastung durch chronische Krankheiten

- Ausbau der Zugänglichkeit zur Gesundheitsversorgung

Größte Herausforderungen:

- Regulatorische Komplexität und Einhaltung

- Mangel an Fachkräften

Wichtige Akteure: Roche Diagnostics (Schweiz), Abbott Laboratories (USA), Thermo Fisher Scientific (USA), Danaher Corporation (USA), Siemens Healthineers (Deutschland), Bio-Rad Laboratories (USA), Beckman Coulter (USA), Agilent Technologies (USA), Merck KGaA (Deutschland), Sysmex Corporation (Japan), Fujirebio Inc. (Japan), Tosoh Corporation (Japan), Horiba Ltd. (Japan), Mindray Medical International (China), Randox Laboratories (Großbritannien), Biomerieux SA (Frankreich), Cell Signaling Technology (USA), CSL Limited (Australien), Seegene Inc. (Südkorea), Transasia Bio-Medicals Ltd. (Indien).

Global Immunchemie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,2 Milliarden US-Dollar

- Marktgröße 2026: 4,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 8,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (37,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Singapur, Australien

Last updated on : 30 January, 2026

Markt für Immunchemie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Belastung durch chronische Krankheiten: Der internationale Anstieg von Autoimmunerkrankungen und Herz-Kreislauf-Erkrankungen treibt die Nachfrage auf dem Markt rasant an, insbesondere in Lateinamerika und im asiatisch-pazifischen Raum. Laut offiziellen Statistiken der US-amerikanischen Gesundheitsbehörde CDC vom Oktober 2024 starben 919.032 Menschen an Herz-Kreislauf-Erkrankungen – das entspricht jedem dritten Todesfall. Die Kosten für die Behandlung von Herzerkrankungen belaufen sich auf fast 417,9 Milliarden US-Dollar. Darin enthalten sind Gesundheitsleistungen, Produktivitätsausfälle und Medikamente. Darüber hinaus erleiden jährlich fast 805.000 Menschen in den USA einen Herzinfarkt. Davon sind 605.000 Erstinfarkte und 200.000 Zweitinfarkte. Diese Faktoren wirken sich positiv auf den globalen Markt aus.

Prozentsatz der Todesfälle durch Herzkrankheiten in verschiedenen ethnischen Gruppen weltweit (2024)

Region/Rasse | Tod (%) |

Alaska-Ureinwohner | 15,5 |

Asien | 18.6 |

Schwarz (Nicht-Hispanisch) | 22.6 |

Einheimischer Hawaiianer oder anderer pazifischer Inselbewohner | 18.3 |

Weiß (nicht-hispanisch) | 18.0 |

Hispanisch | 11.9 |

Gesamt | 17.4 |

Quelle: CDC (US-Regierung)

- Ausbau des Zugangs zur Gesundheitsversorgung: Länder wie Malaysia, Brasilien und Indien investieren erheblich in öffentliche Gesundheitsprogramme. Dies hat den Patientenzugang zum Markt verbessert und die Marktdurchdringung vorangetrieben. Laut einem Artikel der Health Affairs Organization vom Januar 2026 erreichten die Gesundheitsausgaben in den USA 5,3 Billionen US-Dollar, was einem Anstieg von 7,2 % bis 2024 entspricht und dem Wachstum von 2023 ähnelt. Darüber hinaus stieg die Zahl der privat Krankenversicherten von 207 Millionen im Jahr 2023 auf 214,3 Millionen im Jahr 2024, darunter 21,1 Millionen Versicherte über den Affordable Care Act Marketplace. Zusätzlich gab es einen sprunghaften Anstieg der Medicaid-Versicherten um über 92,2 Millionen im Jahr 2023, was maßgeblich zum Marktwachstum beiträgt.

- Steigende staatliche Investitionen im Gesundheitswesen: Die Präsenz nationaler Gesundheitsbehörden in Asien, Europa und den USA führt zu einer signifikanten Bereitstellung von Budgets zur Stärkung der globalen Diagnostikinfrastruktur. Wie die Weltgesundheitsorganisation (WHO) in einem Artikel vom Dezember 2023 darlegte, erreichten die internationalen Gesundheitsausgaben – unter Berücksichtigung der allgemeinen Gesundheitsversorgung – effektiv 9,8 Billionen US-Dollar bzw. 10,3 % des internationalen Bruttoinlandsprodukts (BIP). Darüber hinaus lebten fast 11 % der Weltbevölkerung in Ländern, in denen die Gesundheitsausgaben pro Person und Jahr unter 50 US-Dollar lagen. Gleichzeitig betrugen die durchschnittlichen Gesundheitsausgaben pro Kopf in einkommensstarken Ländern fast 4.000 US-Dollar, was sich positiv auf das Marktwachstum auswirkt.

Herausforderungen

- Regulatorische Komplexität und Compliance: Der Markt für Immunchemie unterliegt strengen regulatorischen Rahmenbedingungen, die regional variieren. In den USA setzt die FDA strenge Zulassungsverfahren durch, während in Europa die EMA-Richtlinien gelten und die Länder im asiatisch-pazifischen Raum über eigene Regulierungsbehörden verfügen. Diese fragmentierte Landschaft führt zu Verzögerungen bei Produkteinführungen und erhöht die Compliance-Kosten für Hersteller. Unternehmen müssen mehrere Zulassungswege durchlaufen, was häufig umfangreiche klinische Validierungen und Dokumentationen erfordert. Insbesondere kleine Unternehmen stehen aufgrund begrenzter Ressourcen vor der Herausforderung, diese Anforderungen zu erfüllen. Regulatorische Hürden erstrecken sich auch auf Qualitätssicherung, Datensicherheit und Patientensicherheitsstandards, die mit dem Aufkommen digitaler Diagnostik immer strenger werden.

- Fachkräftemangel: Der Markt benötigt hochqualifizierte Fachkräfte für die Bedienung von Analysegeräten, die Interpretation von Ergebnissen und die Einhaltung von Qualitätsstandards. Weltweit herrscht jedoch ein Mangel an qualifizierten Labortechnikern und Pathologen, insbesondere in Entwicklungsländern. Verschärft wird dieser Mangel durch die rasche Einführung fortschrittlicher Technologien, die spezialisierte Schulungen erfordern. Vielen Gesundheitssystemen fehlen strukturierte Weiterbildungsprogramme für Fachkräfte in der Immunchemie, was zu Ineffizienzen und Diagnosefehlern führt. In ländlichen und unterversorgten Gebieten zwingt der Mangel an geschultem Personal häufig zur Nutzung zentralisierter Labore, was die Ergebnisse verzögert und die Patientenversorgung beeinträchtigt. Selbst in Industrieländern übersteigt die Nachfrage nach Fachkräften das Angebot, was zu Engpässen in den diagnostischen Arbeitsabläufen führt.

Marktgröße und Prognose für die Immunchemie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,1 % |

|

Marktgröße im Basisjahr (2025) |

4,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der Immunchemie:

Produktsegmentanalyse

Das Segment der Immunoassay-Reagenzien und -Kits, das zu dieser Produktkategorie gehört, wird voraussichtlich bis Ende 2035 mit 40,8 % den größten Marktanteil erreichen. Dieses Wachstum wird maßgeblich durch die zunehmende Bedeutung dieser Produkte als grundlegendes Werkzeug in Industrie, Forschung und moderner Medizin getragen, da sie spezifische und sensitive Methoden zur Quantifizierung von Analyten bieten. Laut offiziellen Statistiken von Biologicals (Mai 2025) existieren mehr als 3,5 Millionen antikörperbasierte Produkte, von denen 99 % tierischen Ursprungs sind (z. B. rekombinante, monoklonale und polyklonale Antikörper), während die restlichen weniger als 1 % tierfreie Antikörper sind. Darüber hinaus wird AbCalis mit über 10 Milliarden Antikörpern von schätzungsweise 100 Spendern intensiv genutzt, was das Wachstum dieses Segments deutlich fördert. Auch die kontinuierliche Versorgung mit Kits für klinische Studien in verschiedenen Ländern bietet dem Markt enormes Wachstumspotenzial.

Export und Import von Kits für klinische Studien 2023

Länder | Export (USD) | Import (USD) |

UNS | 294 Millionen | 144 Millionen |

Vereinigtes Königreich | 107 Millionen | - |

Deutschland | 88,6 Millionen | - |

Malaysia | - | 279 Millionen |

China | - | 74,9 Millionen |

Bewertung des globalen Handels | 1,2 Milliarden | |

Welthandelsanteil | 0,0053 % | |

Produktkomplexität | 0,99 | |

Quelle: OEC

Anwendungssegmentanalyse

Bis zum Ende des Prognosezeitraums wird das Onkologiesegment, ein Teilbereich der Anwendung, voraussichtlich den zweitgrößten Marktanteil halten. Das Wachstum dieses Segments wird maßgeblich durch die weltweit steigende Krebsprävalenz angetrieben. Immunchemische Verfahren wie die Immunhistochemie (IHC) und Immunoassays sind in der Krebsdiagnostik von entscheidender Bedeutung und ermöglichen den Nachweis von Tumormarkern, Hormonrezeptoren und genetischen Mutationen. Diese Methoden liefern Klinikern präzise Informationen über Tumorart, Stadium und mögliche Behandlungswege und sind somit unverzichtbar für die personalisierte Medizin. Die zunehmende Anwendung der Immunchemie in der Onkologie wird durch staatlich geförderte Krebsvorsorgeprogramme, das wachsende Bewusstsein für die Früherkennung und Fortschritte in der Biomarkerforschung vorangetrieben.

Technologiesegmentanalyse

Basierend auf dem Technologiesegment wird erwartet, dass das Teilsegment Chemilumineszenz-Immunoassay (CLIA) im Prognosezeitraum den drittgrößten Marktanteil im Bereich der Immunchemie einnehmen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch die Verwendung chemilumineszenter Markierungen zum Nachweis von Antigen-Antikörper-Reaktionen vorangetrieben, wodurch selbst bei sehr niedrigen Analytenkonzentrationen hochpräzise Ergebnisse erzielt werden. Dies macht CLIA besonders wertvoll für den Nachweis von Infektionskrankheiten, Herzmarkern und onkologischen Biomarkern. Im Vergleich zu herkömmlichen ELISA-Methoden bietet CLIA schnellere Bearbeitungszeiten, einen höheren Durchsatz und eine verbesserte Reproduzierbarkeit und ist daher die bevorzugte Wahl in modernen Diagnostiklaboren. Die Integrationsfähigkeit der Technologie in automatisierte Analysegeräte reduziert manuelle Fehler und optimiert die Arbeitsabläufe, was insbesondere für große Krankenhäuser und Labore von entscheidender Bedeutung ist.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Anwendung |

|

Technologie |

|

Endbenutzer |

|

Prüfverfahren |

|

Forschungsnutzung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Immunchemie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Immunchemie wird voraussichtlich bis Ende 2035 mit 37,5 % den größten Marktanteil erreichen. Das Marktwachstum in der Region wird maßgeblich durch staatliche Erstattungsprogramme, hohe Investitionen in Forschung und Entwicklung sowie eine innovative Gesundheitsinfrastruktur begünstigt. Laut offiziellen Statistiken der American Cancer Society aus dem Jahr 2025 betreffen fast 40 % der neu diagnostizierten Krebserkrankungen Erwachsene in den USA, was bis 2025 fast 811.000 Fällen entspricht. Diese Fälle sind möglicherweise unvermeidbar, da 19 % der Krebserkrankungen durch Tabakkonsum, 8 % durch Übergewicht und 5 % durch erhöhten Alkoholkonsum verursacht werden. Darüber hinaus haben über 18 Millionen Menschen in der Region eine Vorgeschichte mit invasivem Krebs, die meisten davon sind bereits diagnostiziert. Angesichts des Anstiegs der Krebsfälle bietet sich dem Markt in der Region daher ein enormes Wachstumspotenzial.

Geschätzte Neuerkrankungen und Todesfälle durch Krebs in Amerika nach Geschlecht (2025)

Neue Fälle | Neue Todesfälle | |||||

Komponenten | Beide Geschlechter | Männlich | Weiblich | Beide Geschlechter | Männlich | Weiblich |

Alle Websites | 2.041.910 | 1.053.250 | 988.660 | 618.120 | 323.900 | 294.220 |

Mundhöhle und Rachen | 59.660 | 42.500 | 17.160 | 12.770 | 9.130 | 3.640 |

Verdauungssystem | 362.200 | 201.190 | 161.010 | 174.520 | 100.250 | 74.270 |

Atmungssystem | 245.700 | 124.700 | 121.000 | 130.200 | 68.340 | 61.860 |

Knochen und Gelenke | 3.770 | 2.150 | 1.620 | 2.190 | 1.240 | 950 |

Weichteilgewebe (einschließlich Herz) | 13.520 | 7.600 | 5.920 | 5.410 | 2.960 | 2.450 |

Quelle: Amerikanische Krebsgesellschaft

Der Markt für Immunchemie in den USA wächst signifikant, bedingt durch staatliche Gesundheitszuweisungen, Erstattungsprogramme und großzügige Investitionen in innovative Diagnostik und Laborkapazitäten. Laut Schätzungen der US-Regierung, die vom CDC im April 2025 veröffentlicht wurden, gaben 2023 76,4 % der Erwachsenen in den USA (194 Millionen Menschen) an, an mehr als einer chronischen Erkrankung zu leiden. Dies betrifft 59,5 % der jungen Erwachsenen, 78,4 % der Erwachsenen mittleren Alters und 93,0 % der älteren Erwachsenen. Darüber hinaus sind 51,4 % der Erwachsenen (130 Millionen) von mehreren chronischen Erkrankungen betroffen, wobei der Anteil bei jungen Erwachsenen 27,1 %, bei Erwachsenen mittleren Alters 52,7 % und bei älteren Erwachsenen 78,8 % beträgt. Darüber hinaus stieg die Prävalenz bei mehr als einer Erkrankung signifikant von 52,5 % auf 59,5 % und bei MCC von 21,8 % auf 27,1 %, was ein enormes Wachstumspotenzial für den Markt im Land verdeutlicht.

Die Bereitstellung solider Gesundheitsausgaben auf Provinz- und Bundesebene, diagnostischer Programme, Partnerschaften mit Biotechnologieunternehmen, die Integration von KI in die diagnostische Bildgebung und die Einführung digitalisierter Plattformen fördern den Markt in Kanada . Basierend auf Schätzungen der kanadischen Regierung vom Januar 2026 wurde die Nationale Strategie für Medikamente gegen seltene Erkrankungen ins Leben gerufen. Diese stellt jährlich fast 500 Millionen US-Dollar bereit, um Menschen mit seltenen Erkrankungen den Zugang zu geeigneten Medikamenten zu ermöglichen. Zusätzlich wurden den Provinzen und Territorien im Rahmen einer dreijährigen Vereinbarung 1,4 Millionen US-Dollar zur Verfügung gestellt, um die Zugänglichkeit und Abdeckung der Versorgung zu verbessern. Laut einem Artikel des NCBI vom August 2024 gibt es in Kanada 432 MRT-Geräte in elf Jurisdiktionen, die vom Canada Medical Imaging Inventory (CMII) zwischen 2022 und 2023 erfasst wurden. Dies trägt zum Marktwachstum bei.

Einblicke in den APAC-Markt

Der Markt für Immunchemie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch steigende staatliche Gesundheitsausgaben, eine hohe Patientennachfrage und staatliche Investitionen in die diagnostische Infrastruktur angetrieben. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom Juni 2024 sind in Thailand schätzungsweise 75 % der Bevölkerung durch das allgemeine Gesundheitssystem (Universal Health Coverage, UHC) versichert. Einem Datenbericht der APACMED Organization vom April 2022 zufolge beliefen sich die Investitionen in das UHC in der Region auf 2,5 Billionen US-Dollar. Darüber hinaus profitieren Patienten, andere Akteure und medizinisches Fachpersonal von präzisen und schnellen Testlösungen, was maßgeblich zum Marktwachstum in der Region beiträgt.

Der Markt für Immunchemie in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind staatliche Investitionen im Gesundheitswesen, die wachsende Patientenzahl, die gut ausgebaute städtische Gesundheitsinfrastruktur, die hohe Produktions- und Innovationskraft sowie die politische Unterstützung. Wie ein Artikel der NLM vom August 2023 zeigt, gibt es in China 12.000 öffentliche Krankenhäuser, die über 900 Millionen Menschen – mehr als 70 % der Gesamtbevölkerung – medizinisch versorgen. Im Jahr 2022 wurden jährlich 437.000 Patienten behandelt, 8.442 Operationen durchgeführt, 45.900 Patienten entlassen, 1.200 verlegt und Einnahmen in Höhe von 726 Millionen US-Dollar erzielt. Mit dem kontinuierlichen Ausbau der Krankenhauskapazitäten entwickelt sich der Markt landesweit stetig weiter.

Erhöhte staatliche Fördermittel, eine große Patientenzahl, Strategien des öffentlichen Gesundheitswesens, kosteneffiziente Diagnoselösungen und das Wachstum des Privatsektors sind einige der Faktoren, die den Markt für Immunchemie in Indien ankurbeln. Laut Schätzungen des Ministeriums für Gesundheit und Familienwohlfahrt vom Dezember 2024 hat das Department of Health Research (DHR) ein zentrales Förderprogramm zum Aufbau eines leistungsfähigen Labornetzwerks für die Bewältigung nationaler Katastrophen und Epidemien erfolgreich umgesetzt und dafür 324 Crore Rupien bereitgestellt. Im Rahmen dieses Programms wurden insgesamt 163 Virusforschungs- und Diagnostiklabore (VRDLs) an verschiedenen Forschungseinrichtungen und medizinischen Hochschulen genehmigt. Elf dieser VRDLs verfügen über einen regionalen Status und eignen sich daher für den Nachweis von hochriskanten Infektionserregern mit hoher Relevanz für die öffentliche Gesundheit, was das Marktwachstum zusätzlich fördert.

Einblicke in den europäischen Markt

Der europäische Markt wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch staatlich finanzierte Screening-Programme, die Diagnostik von Infektionskrankheiten und die steigende Zahl von Krebserkrankungen angetrieben. Laut offiziellen Statistiken der Nationalen Gesundheitsbehörde (NLM) vom März 2025 wurden in der Region im Jahr 2022 4.471.422 Krebsfälle registriert, was einer Inzidenz von 280 Fällen pro 100.000 Einwohner und einem kumulativen Risiko von 27,9 % entspricht. Davon entfielen 2.359.303 Fälle auf Männer (kumulatives Risiko: 31,9 %) und 2.112.119 Fälle auf Frauen (kumulatives Risiko: 24,7 %). West- und Nordeuropa wiesen die höchsten Inzidenzraten auf, wobei Dänemark mit 374,7 Fällen pro 100.000 Einwohner die höchste Inzidenzrate verzeichnete. Dies ist auf das fortschrittliche Gesundheitssystem und die gut ausgebauten Screening-Programme zurückzuführen und steigert die Nachfrage in der gesamten Region.

Krebsinzidenz und -mortalität in Europa nach Geschlecht (2022)

Region | Geschlecht | Bevölkerung | Neue Fälle | Altersstandardisierte Rate | Kumulatives Risiko | Die 3 häufigsten Krebsarten | Todesfälle durch Krebs |

Osteuropa | Männlich | 137.314.603 | 680.411 | 295,9 | 31 % | Prostata, Lunge und Kolon | 380,56 |

Weiblich | 154.548.370 | 680.908 | 226.3 | 22,8 % | Brust, Kolorektum und Gebärmutterkörper | 316,82 | |

Beide Geschlechter | 291.862.973 | 1.361.319 | 250,5 | 26,1 % | Brust, Dickdarm und Lunge | 697,39 | |

Nordeuropa | Männlich | 52.963.352 | 386.085 | 337,9 | 32,6 | Prostata, Lunge und Kolon | 149,83 |

Weiblich | 54.164.287 | 335.992 | 293 | 27,9 % | Brust, Dickdarm und Lunge | 131,79 | |

Beide Geschlechter | 107.127.639 | 722.077 | 312,5 | 30,1 % | Prostata, Brust und Lunge | 281,62 | |

Südeuropa | Männlich | 74.143.121 | 531.344 | 311 | 31,1 % | Prostata, Lunge und Kolon | 250,04 |

Weiblich | 77.501.382 | 440.855 | 247,6 | 23,9 % | Brust, Dickdarm und Lunge | 191,35 | |

Beide Geschlechter | 151.644.503 | 972.199 | 275.1 | 27,3 % | Brust, Dickdarm und Lunge | 441,39 | |

Westeuropa | Männlich | 96.820.948 | 761.463 | 338.2 | 33,1 % | Prostata, Lunge und Kolon | 311,42 |

Weiblich | 100.087.764 | 654.364 | 277.1 | 26,6 % | Brust, Dickdarm und Lunge | 254,25 | |

Beide Geschlechter | 196.908.712 | 1.415.827 | 304 | 29,7 % | Brust, Dickdarm und Lunge | 565,67 | |

Ganz Europa | Männlich | 361.242.024 | 2.359.303 | 319,6 | 24,7 % | Prostata, Lunge und Kolon | 1.091.871 |

Weiblich | 386.301.803 | 2.112.119 | 253,4 | 24,7 % | Brust, Dickdarm und Lunge | 894.222 | |

Beide Geschlechter | 747.543.827 | 4.471.422 | 280 | 27,9 % | Brust, Dickdarm und Lunge | 1.986.093 |

Quelle: NLM

Der Markt für Immunchemie in Deutschland gewinnt aufgrund der Einführung innovativer Diagnostikverfahren, hoher Gesundheitsausgaben und etablierter Programme zur Behandlung von Infektionskrankheiten und Krebserkrankungen zunehmend an Bedeutung. Laut einem im Februar 2024 von der NLM veröffentlichten Artikel ist die Zahl invasiver S. pyogenes-Isolate um 142 % gestiegen, während gleichzeitig die Zahl der H. influenzae-Isolate um 90 % zugenommen hat. Darüber hinaus wurde das Influenzavirus bei 28 % der stationär aufgenommenen Patienten nachgewiesen, gefolgt von 18 % mit dem Respiratorischen Synzytialvirus (RSV) und 11 % mit dem Schweren Akuten Respiratorischen Syndrom Coronavirus Typ 2 (SARS-CoV-2). Erwachsene in Deutschland sind überwiegend über 55 Jahre alt und häufig von S. aureus (14,4 Fälle pro 100.000 Einwohner) und S. pneumoniae (2,1 Fälle pro 100.000 Einwohner) betroffen. Dies deutet auf vielversprechende Wachstumsaussichten für den Markt hin.

Die Präsenz von ABPI-basierten Initiativen zur Kostensenkung, NHS-geführten Krebsvorsorgeprogrammen, einfacher Patientenzugänglichkeit und dem staatlichen Engagement für Präzisionsmedizin sind Faktoren, die den Markt für Immunchemie in Großbritannien positiv beeinflussen. Wie ein Artikel der UKRI Organization vom Juli 2023 darlegt, ist die Präzisionsmedizinstrategie des Medical Research Council seit ihrem Beginn zu einem wichtigen Bestandteil der nationalen Forschungsstrategie geworden, mit einer großzügigen Förderung von 75 Millionen Pfund für eine Vielzahl von Forschungskonsortien. Laut einem Artikel des britischen Parlaments vom Oktober 2025 ist die Life-Sciences-Branche entscheidend für das Wirtschaftswachstum und die Investitionen im Inland. Sie trägt mit über 146 Milliarden Pfund Umsatz maßgeblich zum Bruttoinlandsprodukt bei und beschäftigt über 359.000 Menschen in mehr als 6.170 Unternehmen. Die Produktivität der Branche liegt 2,5-mal über dem Landesdurchschnitt und ist somit von entscheidender Bedeutung für die Wachstumsstrategie der Regierung.

Wichtige Akteure auf dem Markt für Immunchemie:

- Roche Diagnostics (Schweiz)

- Abbott Laboratories (USA)

- Thermo Fisher Scientific (USA)

- Danaher Corporation (USA)

- Siemens Healthineers (Deutschland)

- Bio-Rad Laboratories (USA)

- Beckman Coulter (USA)

- Agilent Technologies (USA)

- Merck KGaA (Deutschland)

- Sysmex Corporation (Japan)

- Fujirebio Inc. (Japan)

- Tosoh Corporation (Japan)

- Horiba Ltd. (Japan)

- Mindray Medical International (China)

- Randox Laboratories (UK)

- Biomerieux SA (Frankreich)

- Zellsignaltechnologie (USA)

- CSL Limited (Australien)

- Seegene Inc. (Südkorea)

- Transasia Bio-Medicals Ltd. (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Roche Diagnostics ist ein weltweit führender Anbieter von Immunchemie-Tests. Die Cobas-Analysegeräte des Unternehmens sind in Krankenhäusern und Laboren weit verbreitet. Der starke Fokus auf die Diagnostik von Onkologie und Infektionskrankheiten positioniert Roche als dominanten Akteur in Europa und weltweit.

- Die Plattformen Architect und Alinity von Abbott Laboratories sind zentral für Immunoassay-Tests, insbesondere in der Infektiologie und Kardiologie. Dank ihrer breiten globalen Präsenz und kontinuierlichen Innovationen bei Reagenzien und Kits ist das Unternehmen ein wichtiger Treiber des Marktwachstums.

- Thermo Fisher Scientific bietet hochentwickelte Immunoassay-Reagenzien und -Instrumente mit einem starken Fokus auf Forschungsanwendungen. Die Integration der Immunchemie in die Präzisionsmedizin und die biotechnologische Forschung stärkt die Wettbewerbsfähigkeit des Unternehmens.

- Die Danaher Corporation ist über Tochtergesellschaften wie Beckman Coulter stark im Bereich der immunchemischen Diagnostik vertreten. Das Unternehmen konzentriert sich auf Automatisierung und Workflow-Effizienz, wodurch seine Systeme für große klinische Labore unverzichtbar werden.

- Siemens Healthineers ist ein führender Anbieter von Immunoassay-Analysegeräten. Die Atellica-Plattform bietet Lösungen für hohen Probendurchsatz. Die starke, europaorientierte Präsenz und die Investitionen in die digitale Diagnostik stärken die Marktführerschaft im Bereich der Immunchemie.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der weltweite Markt für Immunchemie ist hart umkämpft und wird von multinationalen Konzernen wie Roche, Abbott und Thermo Fisher sowie regionalen Marktführern im asiatisch-pazifischen Raum wie Sysmex, Mindray und Seegene dominiert. Strategische Initiativen umfassen Fusionen und Übernahmen, die Expansion in Schwellenländer und hohe Investitionen in Forschung und Entwicklung für fortschrittliche Immunoassay-Plattformen. Unternehmen setzen zunehmend auf digitale Pathologie, KI-gestützte Diagnostik und patientennahe Testlösungen, um ihre Marktposition zu stärken. Staatlich geförderte Gesundheitsprogramme und Kooperationen mit Forschungsinstituten tragen zusätzlich zur Wettbewerbsfähigkeit bei. Darüber hinaus gab ImmunityBio, Inc. im Januar 2025 bedeutende Fortschritte in den laufenden Gesprächen mit der US-amerikanischen Arzneimittelbehörde FDA bezüglich dreier wichtiger Bereiche ihrer klinischen Entwicklungspipeline für nicht-muskelinvasiven Blasenkrebs sowie nicht-kleinzelligen Lungenkrebs bekannt und stärkte damit das Wachstum der Immunchemiebranche.

Unternehmenslandschaft des Marktes für Immunchemie:

Neueste Entwicklungen

- Im Januar 2026 gab Biogen Inc. bekannt, dass die US-amerikanische Arzneimittelbehörde FDA Litifilimab den Status eines Therapiedurchbruchs (Breakthrough Therapy Designation) zur Behandlung des kutanen Lupus erythematodes (CLE) erteilt hat. Litifilimab ist ein neuartiger humanisierter monoklonaler IgG1-Antikörper (mAb), der gegen das Blut-dendritische-Zell-Antigen 2 gerichtet ist.

- Im Dezember 2025 gab Kura Oncology, Inc. neue Daten bekannt, die ein geeignetes Sicherheitsprofil und eine ermutigende antileukämische Aktivität für KOMZIFTI durch die Kombination von Venetoclax und Azacitidin zur Behandlung der akuten myeloischen Leukämie mit NPM1-Mutationen belegen.

- Im Oktober 2024 teilte Astellas Pharma Inc. mit, dass die US-amerikanische Arzneimittelbehörde FDA VYLOY in Kombination mit einer Chemotherapie, die Fluoropyrimidin und Platin enthält, für die Erstlinienbehandlung von Erwachsenen mit lokal fortgeschrittenem, nicht resezierbarem oder metastasiertem humanem epidermalen Wachstumsfaktorrezeptor 2 ohne weitere Prüfung zugelassen hat.

- Report ID: 8373

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.