Marktausblick für huminsäurebasierte Biostimulanzien:

Der Markt für huminsäurebasierte Biostimulanzien hatte 2025 einen Wert von 645,6 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 1,51 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für huminsäurebasierte Biostimulanzien auf 703,1 Millionen US-Dollar geschätzt.

Der Markt für huminstoffbasierte Biostimulanzien ist Teil des breiteren Wachstums nachhaltiger landwirtschaftlicher Betriebsmittel, das durch die von multilateralen und nationalen Organisationen dokumentierten Trends der Bodendegradation und die Vorgaben zur Düngemitteleffizienz unterstützt wird. Laut Daten der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) vom Mai 2024 sind weltweit fast 33 % der Böden mäßig bis stark degradiert, was sich direkt auf die Pflanzenproduktivität und die Nährstoffaufnahme auswirkt. Darüber hinaus berichten Daten der Weltbankgruppe aus dem Jahr 2026, dass der weltweite Düngemittelverbrauch im Jahr 2022 134,2 Kilogramm pro Hektar erreichte, was die anhaltende Abhängigkeit von Nährstoffzufuhr widerspiegelt. Gleichzeitig beschleunigt der zunehmende regulatorische und agronomische Druck zur Verbesserung der Nährstoffnutzungseffizienz und zur Reduzierung von Umweltbelastungen die institutionelle Einführung bodenverbessernder Mittel in regulierten Agrarmärkten weltweit.

In aufstrebenden Agrarwirtschaften ist die Nachfrage nach huminstoffbasierten Biostimulanzien eng mit Programmen zur Bodengesundheit und Initiativen für eine ausgewogene Düngung verknüpft. In Indien gab das Düngemittelministerium für den Zeitraum 2023/24 einen Gesamtverbrauch von rund 6 Millionen Tonnen Düngemitteln an. Parallel dazu läuft das Programm „Soil Health Card“, das die Analyse von einer Million Bodenproben zur Förderung eines standortspezifischen Nährstoffmanagements umfasst. Daten des US-Landwirtschaftsministeriums (USDA) vom Oktober 2023 zeigen zudem, dass die Bareinnahmen des US-Agrarsektors 555 Milliarden US-Dollar überstiegen, was auf eine anhaltende Kaufkraft für Betriebsmitteltechnologien im Pflanzenbau hindeutet. Diese institutionellen Rahmenbedingungen, kombiniert mit der verstärkten Kontrolle von Nährstoffauswaschungen im Rahmen der Wasserqualitätsprogramme der US-Umweltschutzbehörde (EPA), bewegen Händler und Agrardienstleister dazu, huminstoffbasierte Präparate in integrierte Pflanzenbauprogramme aufzunehmen.

Schlüssel Biostimulanzien auf Huminsäurebasis Markteinblicke Zusammenfassung:

Regionale Highlights:

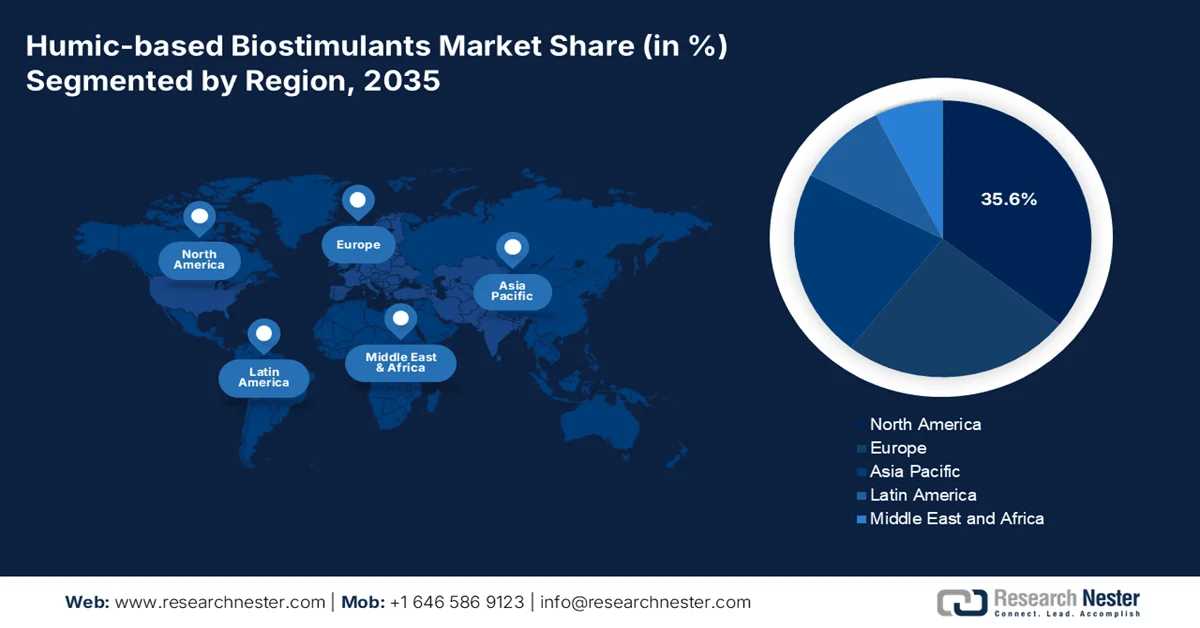

- Nordamerika wird im Markt für huminstoffbasierte Biostimulanzien bis 2035 voraussichtlich einen Umsatzanteil von 35,6 % erreichen, was auf die großflächige Einführung des Reihenkulturanbaus und die Finanzierung von Naturschutzprogrammen zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 14,8 % prognostiziert, angetrieben durch staatliche Vorgaben zur Reduzierung des Düngemitteleinsatzes und die großflächige Übernahme von Düngemitteln durch Kleinbauern.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der indirekten Verkäufe von huminstoffbasierten Biostimulanzien bis 2035 einen dominanten Anteil von 70,4 % ausmachen wird, angetrieben durch die fest verankerten Kaufgewohnheiten der globalen Landwirte.

- Es wird erwartet, dass das Leonardit-Segment aufgrund seiner überlegenen chemischen und wirtschaftlichen Eigenschaften bis 2035 den größten Marktanteil behalten wird.

Wichtigste Wachstumstrends:

- Wachstum im ökologischen Landbau

- Steigende Investitionen in die landwirtschaftliche Produktivität

Größte Herausforderungen:

- Rohstoffbeschaffung und gleichbleibende Qualität

- Hohe Kosten für Forschung und Entwicklung sowie für die Validierung der Wirksamkeit

Wichtige Akteure: BASF SE, UPL Limited, FMC Corporation, Haifa Group, Valagro, Tradecorp, Biolchim SpA, Grownics, Humintech GmbH, Helios Group, Lallemand Inc., Omex Agrifluids.

Global Biostimulanzien auf Huminsäurebasis Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 645,6 Millionen USD

- Marktgröße 2026: 703,1 Millionen USD

- Prognostizierte Marktgröße: 1,51 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Indien, Deutschland, Brasilien

- Schwellenländer: Japan, Kanada, Australien, Südkorea, Malaysia

Last updated on : 24 March, 2026

Markt für huminsäurebasierte Biostimulanzien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum im ökologischen Landbau: Die Ausweitung zertifizierter Anbauflächen steigert die Nachfrage nach nicht-synthetischen Bodenverbesserungsmitteln und treibt damit das Wachstum des Marktes für huminstoffbasierte Biostimulanzien an. Laut CABI-Daten vom August 2025 überstieg die weltweite ökologisch bewirtschaftete Fläche 77 Millionen Hektar. Die Europäische Kommission berichtet von einem anhaltenden Wachstum der ökologischen Anbaufläche im Rahmen der GAP-Fördermaßnahmen. In den USA überstieg der Umsatz mit USDA-zertifizierten Bioprodukten im Jahr 2022 60 Milliarden US-Dollar. Darüber hinaus fördern die staatlich unterstützten Übergangszahlungen für den ökologischen Landbau die Landwirte beim Einsatz von bodenverbessernden Betriebsmitteln, die den Bio-Standards entsprechen. Die Angleichung der Zertifizierungen und die Konformitätsdokumentation sind zudem entscheidend für den Zugang zu Beschaffungskanälen in regulierten Bio-Lieferketten. Nationale Aktionspläne für den ökologischen Landbau in den EU-Mitgliedstaaten beschleunigen außerdem die Standardisierung von Betriebsmitteln und die Anforderungen an die Rückverfolgbarkeit.

- Steigende Investitionen in die landwirtschaftliche Produktivität: Die nationalen Agrarbudgets werden erhöht, um die Versorgungssicherheit mit Nahrungsmitteln zu gewährleisten. Laut Daten von PRS India vom Februar 2025 wurden im indischen Unionshaushalt 2025/26 über 14,9 Millionen US-Dollar für das Ministerium für Landwirtschaft und Bauernwohlfahrt bereitgestellt. Die FAO betont zudem, dass höhere öffentliche Investitionen notwendig sind, um Produktivitätslücken zu schließen. Staatlich geförderte Beratungsdienste unterstützen das integrierte Nährstoffmanagement und steigern so indirekt die Nachfrage nach bodenverbessernden Mitteln. Darüber hinaus verstärkt der Indische Rat für Agrarforschung (ICAR) weiterhin Feldversuche und bodenbezogene Beratungsdienste, um die Nährstoffeffizienz in den wichtigsten Anbausystemen zu verbessern. Diese öffentlichen Ausgabenrahmen stärken strukturierte Beschaffungswege für Betriebsmittel im Agrarsektor, die auf die nationalen Produktivitäts- und Nachhaltigkeitsziele abgestimmt sind.

- Initiativen zur Ernährungssicherung und Ertragsstabilisierung: Der weltweit steigende Nahrungsmittelbedarf treibt Investitionen in die Ertragsstabilität voran. Die FAO prognostiziert, dass die globale Nahrungsmittelproduktion deutlich steigen muss, um den zukünftigen Bedarf der Bevölkerung zu decken. Die Weltbank finanziert Projekte zur Stärkung der landwirtschaftlichen Resilienz in Entwicklungsländern. Darüber hinaus wird ein stetiges Wachstum des globalen Marktes für huminstoffbasierte Biostimulanzien erwartet, unterstützt durch steigende öffentliche Ausgaben für Bodensanierung und klimaschonende Landwirtschaft in Asien und Europa. Die Ertragsstabilisierung unter Dürre- und Nährstoffmangelbedingungen gewinnt in staatlich geförderten Agrarprogrammen zunehmend an Bedeutung. Nationale Ernährungssicherungsprogramme integrieren Maßnahmen zur Verbesserung der Bodengesundheit, um die klimabedingten Produktionsschwankungen zu reduzieren.

Herausforderungen

- Rohstoffbeschaffung und Qualitätskonstanz: Die Sicherstellung einer gleichbleibend hohen Rohstoffqualität, hauptsächlich Leonardit, mit optimalem Oxidationsgrad, stellt eine erhebliche Markteintrittsbarriere im Markt für huminstoffbasierte Biostimulanzien dar. Neue Marktteilnehmer haben Schwierigkeiten, langfristige Lieferverträge mit den Minenbetreibern abzuschließen. Weitere Schwankungen in der Rohstoffqualität beeinträchtigen die Produktwirksamkeit direkt und führen zu inkonsistenten Ergebnissen im Feld, die dem Markenimage schaden. Führende Unternehmen begegnen dieser Herausforderung durch Partnerschaften und stärken so ihre Kompetenzen.

- Hohe Kosten für Forschung und Entwicklung sowie Wirksamkeitsvalidierung: Der wissenschaftliche Nachweis der Produktwirksamkeit erfordert erhebliche Investitionen und stellt neue Marktteilnehmer im Markt für huminstoffbasierte Biostimulanzien vor große Herausforderungen. Forscher müssen nun Metabolomik oder Genomik einsetzen, um die Substanzen zu identifizieren, die auf spezifische Stoffwechselwege abzielen. So können sie über allgemeine Aussagen hinausgehen und präzise Nachweise für eine verbesserte Stresstoleranz oder Nährstoffaufnahme erbringen. Dies erfordert teure Laborausrüstung und lange Feldversuchsphasen.

Marktgröße und Prognose für Biostimulanzien auf Huminsäurebasis:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,9 % |

|

Marktgröße im Basisjahr (2025) |

645,6 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1,51 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für huminsäurebasierte Biostimulanzien:

Segmentanalyse der Vertriebskanäle

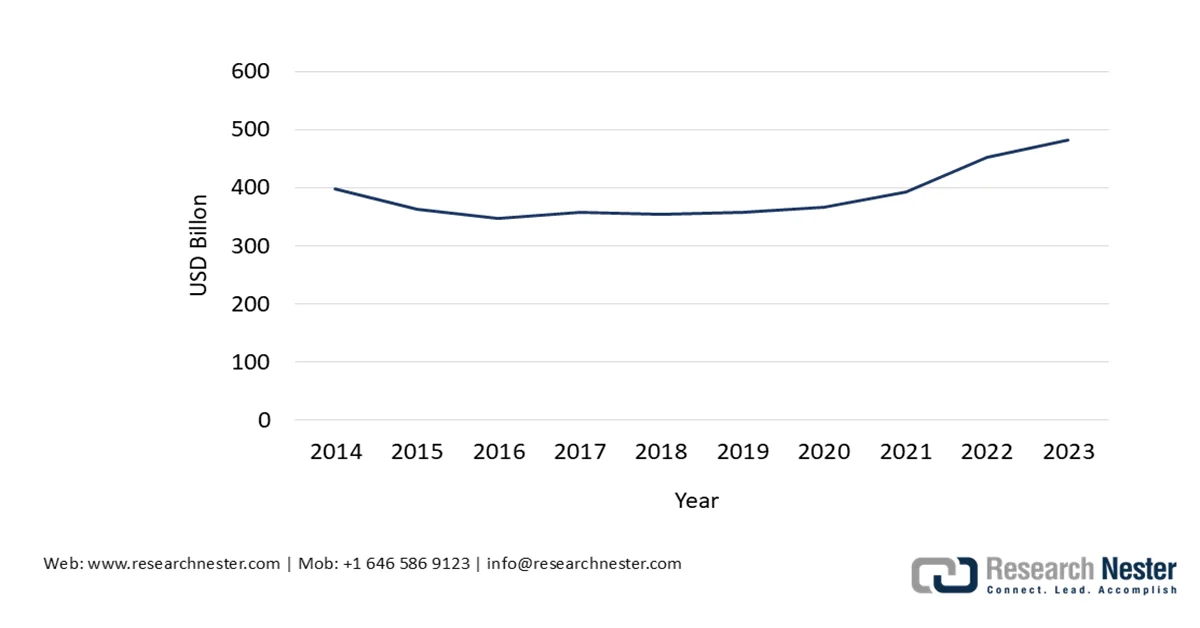

Im Vertriebskanalsegment wird erwartet, dass der indirekte Vertrieb bis Ende 2035 einen dominanten Marktanteil von 70,4 % am Markt für huminsäurebasierte Biostimulanzien erreichen wird. Dieses Segment wird durch die etablierten Kaufgewohnheiten der globalen Landwirte getrieben. Die meisten landwirtschaftlichen Erzeuger, vorwiegend kleine und mittlere Betriebe, beziehen ihre Betriebsmittel von lokalen Agrarhändlern, Genossenschaften und Distributoren. Diese Vermittler bieten wichtige agronomische Beratung, Produktinformationen und den Komfort, mehrere Betriebsmittel in einer einzigen, vertrauenswürdigen Transaktion zu bündeln. Darüber hinaus erschwert die physische Beschaffenheit der Huminsäureprodukte – oft schwere Säcke oder große Flüssigkeitsbehälter – den Online-Handel und verstärkt somit die Präferenz für lokale Anbieter. Laut Daten des US-Landwirtschaftsministeriums (USDA) vom Juli 2024 erreichten die gesamten landwirtschaftlichen Ausgaben 481,9 Milliarden US-Dollar, was die Nachfrage nach lokalen Genossenschaften und Einzelhändlern bekräftigt und die Widerstandsfähigkeit dieses traditionellen Vertriebskanals trotz des Wachstums digitaler Plattformen unterstreicht.

US-Agrarausgaben bis 2023

Quelle: USDA Juli 2024

Quellensegmentanalyse

Im Rohstoffsegment wird Leonardit voraussichtlich bis Ende 2035 den größten Marktanteil im Bereich huminsäurebasierter Biostimulanzien halten. Ausschlaggebend hierfür sind seine überlegenen chemischen und wirtschaftlichen Eigenschaften. Leonardit ist eine hochoxidierte Form der Braunkohle und im Vergleich zu weicheren Rohstoffen wie Torf oder jüngerer Braunkohle von Natur aus reich an Huminsäuren. Diese hohe Konzentration führt direkt zu geringeren Verarbeitungskosten und höherer Wirksamkeit für Hersteller und macht Leonardit zum bevorzugten Rohstoff für die Produktion von Biostimulanzien in kommerzieller Qualität. Seine konsistente Molekularstruktur ermöglicht zudem die Herstellung standardisierter, vorhersagbarer Produkte – eine zentrale Anforderung für große Abnehmer in der Landwirtschaft. Die strategische Bedeutung dieses Rohstoffs zeigt sich in der Produktion, die seine Rolle als kritisches Mineral für die Agrarbiologieindustrie stärkt.

Formularsegmentanalyse

Das Segment der flüssigen Huminsäure-basierten Biostimulanzien wird im Prognosezeitraum voraussichtlich einen signifikanten Umsatzanteil erzielen. Treiber dieser Entwicklung ist der globale Trend in der Landwirtschaft hin zu Präzisionslandwirtschaft und mechanisierter Bewässerung. Flüssige Huminsäuren bieten eine unübertroffene Vielseitigkeit, da sie sich leicht mit Flüssigdüngern mischen und über Tropfbewässerungssysteme oder als Blattspray ausbringen lassen. Dies ermöglicht eine gezielte Applikation direkt in die Wurzelzone oder auf die Blattoberfläche, wodurch die Pflanzenaufnahme maximiert und der Nährstoffverlust minimiert wird. Landwirte bevorzugen flüssige Huminsäuren, da diese die Staubentwicklung und die Handhabungsschwierigkeiten von Trockenpulvern vermeiden und somit sicherere und effizientere Feldarbeiten gewährleisten. Die zunehmende Verbreitung von Kreisberegnungsanlagen in wasserarmen Regionen verstärkt diesen Trend zusätzlich.

Unsere detaillierte Analyse des Marktes für huminstoffbasierte Biostimulanzien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bilden |

|

Quelle |

|

Anwendungsart |

|

Anbauart |

|

Funktion |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für huminsäurebasierte Biostimulanzien – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich den größten Marktanteil halten und bis Ende 2035 einen regionalen Umsatzanteil von 35,6 % erreichen. Der Markt für huminsäurebasierte Biostimulanzien in Nordamerika wird durch den großflächigen Anbau von Reihenkulturen und die Förderung von Naturschutzprogrammen angetrieben. Die USA dominieren den regionalen Verbrauch aufgrund ihrer umfangreichen Anbauflächen für Mais, Sojabohnen und Weizen, während Kanada durch den Ausbau der ökologischen Produktion in den Prärieprovinzen dazu beiträgt. Zu den Haupttreibern zählen die Naturschutzförderprogramme des US-Landwirtschaftsministeriums (USDA), die staatlichen Vorgaben zur Reduzierung des Düngemitteleinsatzes und die zunehmende Nutzung durch Händler im Mittleren Westen. Der Markt verlagert sich hin zu flüssigen Formulierungen, die mit Präzisionsapplikationsgeräten kompatibel sind. Staatliche Kostenbeteiligungsprogramme im Rahmen des Inflation Reduction Act beschleunigen die Einführung dieser Produkte bei Vertragslandwirten, die große Lebensmittelverarbeiter beliefern.

Die steigenden öffentlichen Ausgaben für Bodengesundheit, Naturschutzmaßnahmen und klimaresiliente Landwirtschaft treiben den Markt für huminstoffbasierte Biostimulanzien in den USA an. Laut USDA-Daten vom Februar 2023 wurden im Rahmen des Inflation Reduction Act 19,5 Milliarden US-Dollar für Programme zur klimafreundlichen Landwirtschaft bereitgestellt, darunter Initiativen zum Bodenkohlenstoff- und Nährstoffmanagement, die die Nachfrage nach bodenverbessernden Betriebsmitteln direkt beeinflussen. Darüber hinaus zeigen USDA-Daten vom Februar 2026, dass das Nettoeinkommen der US-Landwirtschaft im Jahr 2025 um 18,2 % gestiegen ist, was auf eine anhaltende Liquidität und Kaufkraft der Betriebe hinweist. Die Umweltschutzbehörde (EPA) setzt zudem weiterhin Strategien zur Nährstoffreduzierung gemäß dem Clean Water Act um und stellt fest, dass die Landwirtschaft nach wie vor einer der Hauptverursacher von Nährstoffbelastungen in US-Gewässern ist. Diese regulatorischen und finanziellen Rahmenbedingungen fördern die Anwendung integrierter Nährstoffmanagementpraktiken im Ackerbau und bei Sonderkulturen und tragen zu einem positiven Marktwachstum bei.

Die Investitionen des Bundes in nachhaltige Landwirtschaft, Bodenschutz und Klimaanpassung beeinflussen den Markt für huminstoffbasierte Biostimulanzien in Kanada . Laut Daten der kanadischen Regierung vom Juli 2023 stellt die Partnerschaft für nachhaltige kanadische Landwirtschaft (2023–2028) rund 3,5 Milliarden US-Dollar an Bundes- und Provinzmitteln bereit, um die Umweltleistung zu verbessern, darunter Initiativen zur Bodengesundheit und zum Nährstoffmanagement. Darüber hinaus verzeichneten die Daten von Statistics Canada vom März 2023 für das Jahr 2024 Gesamteinnahmen der landwirtschaftlichen Betriebe in Höhe von 117.163.851.064 US-Dollar, was auf eine stabile Kaufkraft der Erzeuger für Betriebsmittel hinweist. Environment and Climate Change Canada treibt weiterhin die nationalen Ziele zur Reduzierung von Treibhausgasen aus der Landwirtschaft voran. Programme zur Verbesserung des Nährstoffmanagements und der Bodenkohlenstoffspeicherung ermöglichen so ein stabiles Marktwachstum.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % expandieren. Der Markt für huminsäurebasierte Biostimulanzien im asiatisch-pazifischen Raum wird durch staatliche Vorgaben zur Reduzierung des Düngemitteleinsatzes und die breite Anwendung durch Kleinbauern angetrieben. Die Dominanz der Region beruht auf den konzentrierten Agrarwirtschaften Chinas und Indiens, wo nationale Programme die Wiederherstellung der Bodengesundheit aktiv fördern. Darüber hinaus berichtet die Asiatische Produktivitätsorganisation (APO) über ihre Mitgliedsregierungen von einem Anstieg der Feldversuche mit Biostimulanzien in der gesamten Region, was auf eine zunehmende institutionelle Akzeptanz hindeutet. Landwirtschaftliche Genossenschaften und staatliche Vermarktungsverbände entwickeln sich zu wichtigen Beschaffungskanälen. Japan und Südkorea sind führend bei Präzisionsapplikationstechnologien, während der Palmölsektor Malaysias die konzentrierte Nachfrage der Plantagenwirtschaft widerspiegelt.

Die nationalen politischen Maßnahmen zur Steigerung der Düngemitteleffizienz, zur Bodensanierung und zur Modernisierung der Landwirtschaft treiben den Markt für huminstoffbasierte Biostimulanzien in China an. Laut Daten der Volksrepublik China vom Dezember 2023 erreichte die gesamte Getreideproduktion des Landes im Jahr 2023 695,41 Millionen Tonnen, was eine anhaltend hohe Produktionsintensität in den wichtigsten Anbauregionen widerspiegelt. Darüber hinaus hat das Ministerium für Landwirtschaft und ländliche Angelegenheiten die Initiative „Null Wachstum beim Einsatz chemischer Düngemittel“ weiter umgesetzt und damit ein verbessertes Nährstoffmanagement und eine höhere Bodenqualität gefördert. Gleichzeitig hat die chinesische Zentralregierung Mittel für Landwirtschaft, Forstwirtschaft und Wasserwirtschaft bereitgestellt und damit die Finanzierung nachhaltiger Landbewirtschaftung und der Revitalisierung des ländlichen Raums verstärkt. Diese regulatorischen und fiskalischen Rahmenbedingungen fördern die Integration von Bodenverbesserungsmitteln, insbesondere da die regionalen Behörden die Reduzierung von Nährstoffverlusten und die Wiederherstellung der organischen Bodensubstanz betonen, um die Erträge angesichts des Klimawandels zu stabilisieren.

Der Markt für huminstoffbasierte Biostimulanzien in Japan wird von nationalen Strategien zur nachhaltigen Landwirtschaft, zum Bodenschutz und zur Produktivitätsoptimierung angetrieben. Laut dem Statistischen Handbuch Japans 2025 belief sich Japans gesamte landwirtschaftliche Produktion im Jahr 2023 auf 60,4 Milliarden US-Dollar, was die anhaltende Investitionsbereitschaft in den Bereichen hochwertiger Gartenbau und Reis widerspiegelt. Darüber hinaus stellte die japanische Regierung Mittel für Landwirtschaft, Forstwirtschaft und Fischerei bereit, um intelligente Landwirtschaft, Bodenverbesserung und umweltfreundliche Anbaumethoden zu fördern. Diese strukturellen Prioritäten begünstigen den Einsatz von Bodenverbesserungsmitteln, die die Nährstoffaufnahme und die Qualität von Reis, Gemüse und Sonderkulturen im Rahmen von nachhaltigkeitsbezogenen Subventionsprogrammen verbessern.

Gesamte landwirtschaftliche Produktion

Kategorie | 2019 | 2020 | 2021 | 2022 | 2023 |

Gesamt | 8.894 | 8.937 | 8.838 | 8.998 | 9.495 |

Ernten | 5.630 | 5.656 | 5.378 | 5.477 | 5.723 |

Reis | 1.743 | 1.643 | 1.370 | 1.395 | 1.519 |

Gemüse | 2.152 | 2.252 | 2.146 | 2.229 | 2.324 |

Früchte und Nüsse | 840 | 874 | 916 | 923 | 959 |

Vieh und seine Produkte | 3.211 | 3.237 | 3.405 | 3.465 | 3.721 |

Rinder | 788 | 739 | 823 | 826 | 770 |

Milchkühe | 919 | 925 | 922 | 901 | 925 |

Schweine | 606 | 662 | 636 | 671 | 719 |

Hühner | 823 | 833 | 936 | 969 | 1.203 |

Quelle: Statistisches Handbuch Japans 2025

Einblicke in den europäischen Markt

Europa stellt einen etablierten und regulierten Markt für huminstoffbasierte Biostimulanzien dar, dessen Wachstum durch das Ziel des Europäischen Green Deals zur Reduzierung des Düngemitteleinsatzes angetrieben wird. Die „Vom Hof auf den Tisch“-Strategie der Europäischen Kommission schafft Nachfrage nach Betriebsmitteln, die die Nährstoffeffizienz steigern, wobei Huminstoffe als konforme Lösungen positioniert werden. Das Marktwachstum konzentriert sich auf die mediterranen Gartenbauregionen und die Ackerbaugebiete Westeuropas. Staatlich geförderte Beratungsprogramme, darunter die Europäische Innovationspartnerschaft für landwirtschaftliche Produktivität und Nachhaltigkeit, stellen Zuschüsse für landwirtschaftliche Versuchsreihen bereit. Die Gemeinsame Forschungsstelle der Europäischen Kommission hat umfassende Leitlinien zur Bewertung der Wirksamkeit von Biostimulanzien veröffentlicht und damit Prüfrahmen für institutionelle Abnehmer geschaffen.

Die strukturierte öffentliche Förderung nachhaltiger Landwirtschaft und des Bodenschutzes prägt den Markt für huminstoffbasierte Biostimulanzien in Deutschland . Laut BMLEH-Daten vom Dezember 2024 werden jährlich rund 7,18 Milliarden US-Dollar für landwirtschaftliche Fördermaßnahmen bereitgestellt, darunter Ökoprogramme zur Bodenerhaltung und Nährstoffeffizienz. Die weitere landwirtschaftliche Produktion deutet auf eine stabile Betriebsmittelkapazität hin. Darüber hinaus zeigen die BMLEH-Daten vom Februar 2024, dass die Landwirtschaft für rund 8 % der gesamten Treibhausgasemissionen Deutschlands verantwortlich ist. Dies unterstreicht den politischen Fokus auf Bodenkohlenstoffmanagement und verbesserte Nährstoffbewirtschaftung. Diese regulatorischen und finanziellen Strukturen fördern die Nachfrage nach bodenverbessernden Betriebsmitteln im Getreide-, Ölsaaten- und Sonderkulturanbau, insbesondere da die Einhaltung von Nitratreduktions- und Klimaschutzzielen zunehmend in die Förderrahmen für landwirtschaftliche Betriebe integriert wird.

Der Markt für huminstoffbasierte Biostimulanzien in Großbritannien wird von agrarpolitischen Reformen beeinflusst, die der Bodengesundheit und dem umweltgerechten Landmanagement Priorität einräumen. Laut Daten des britischen Parlaments vom Januar 2022 wurden für die Programme zum umweltgerechten Landmanagement jährlich 3,2 Milliarden US-Dollar zur Unterstützung nachhaltiger Anbaumethoden bereitgestellt, darunter Maßnahmen zur Bodenverbesserung und zum Nährstoffmanagement. Darüber hinaus sieht der Agrartransformationsplan der britischen Regierung die schrittweise Ablösung von Direktzahlungen durch nachhaltigkeitsbezogene Anreize vor und stärkt damit die Nachfrage nach bodenverbessernden Betriebsmitteln. Das Amt für nationale Statistik (ONS) berichtete, dass die britische Landwirtschaft rund 18,6 Milliarden US-Dollar zur Bruttowertschöpfung beigetragen hat, was die anhaltende Investitionskraft des Sektors widerspiegelt. Diese Finanzierungsmechanismen und regulatorischen Rahmenbedingungen fördern die Anwendung integrierter Bodenmanagementstrategien im Getreide-, Ölsaaten- und Gartenbau, insbesondere da die Einhaltung von Nährstoffmanagement- und Bodenkohlenstoffzielen zunehmend in die Agrarsubventionen und Beschaffungsstrukturen integriert wird.

Wichtige Akteure auf dem Markt für huminsäurebasierte Biostimulanzien:

- BASF SE (Deutschland)

- UPL Limited (Indien)

- FMC Corporation (USA)

- Haifa-Gruppe (Israel)

- Valagro (Italien)

- Tradecorp (Spanien)

- Biolchim SpA (Italien)

- Grownics (Südkorea)

- Humintech GmbH (Deutschland)

- Helios-Gruppe (Australien)

- Lallemand Inc. (Kanada)

- Omex Agrifluids (UK)

- BioAg Pty Ltd (Australien)

- Schwarzerde-Huminsäure (USA)

- Humic Growth Solutions (Kanada)

- Agriculture Solutions Inc. (USA)

- MaxGrowth LLP (Indien)

- Sumitomo Chemical Co., Ltd. (Japan)

- BioPrime AgriSolutions (Indien)

- HGS BioScience (USA)

- ProdOz (Australien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die BASF SE, ein deutscher Chemiekonzern, nutzt ihre starke Agrarsparte, um ihre führende Position im Markt für huminstoffbasierte Biostimulanzien zu behaupten. Das Unternehmen hat Huminstoffe strategisch in sein breites Portfolio an Pflanzenschutz- und Saatgutlösungen integriert und unterstreicht damit das Konzept ganzheitlicher Agrarlösungen. Durch Investitionen in Forschung und Entwicklung konzentriert sich das Unternehmen auf standardisierte, hochwirksame Huminstoffformulierungen zur Verbesserung der Nährstoffaufnahme.

- UPL Limited hat sich durch seine aggressive Strategie, lokal wie global zu expandieren, einen bedeutenden Marktanteil im Bereich huminsäurebasierter Biostimulanzien gesichert. Das Unternehmen nutzt seine umfangreiche Produktionsstätte, um kostengünstige Huminsäureprodukte aus Leonardit herzustellen und sie so auch preissensiblen Märkten zugänglich zu machen. UPLs strategischer Fokus liegt auf Nachhaltigkeit und Kreislaufwirtschaft; die natürlichen Huminstoffextrakte werden häufig als unverzichtbares Instrument zur Bodenverbesserung positioniert.

- Die FMCC Corporation hat ihre Position im Markt für huminsäurebasierte Biostimulanzien durch Innovation und firmeneigene Formulierungstechnologien gestärkt. Angesichts des Trends zu integriertem Pflanzenschutz hat FMC huminsäurebasierte Produkte in ihr Portfolio an Biologika aufgenommen und ergänzt damit ihre langjährige Erfahrung in der chemischen Synthese.

- Die Haifa Group ist im Markt für huminsäurebasierte Biostimulanzien für ihre hochwertigen Spezialprodukte bekannt, die häufig Huminsäuren mit Langzeitdüngern kombinieren. Die Unternehmensstrategie basiert auf Präzisionsernährung, bei der huminsäurebasierte Biostimulanzien die Effizienz der Hauptdüngerlinien Kaliumnitrat und Spezialdünger steigern. Bis 2024 konnte das Unternehmen seinen CO₂-Fußabdruck um 28 % reduzieren.

- Valagro , heute Teil der Corteva Agriscience Gruppe, ist ein führender Anbieter von Biologika mit Schwerpunkt auf huminstoffbasierten Biostimulanzien. Das Unternehmen ist bekannt für seine Hightech-Formulierungen und verwendet Rohstoffe, um unter seiner Marke Produkte herzustellen, die für ihre Reinheit und ihr gleichbleibendes Molekulargewicht bekannt sind. Im Jahr 2024 erzielte das Unternehmen einen Gesamtumsatz von 16,981 Milliarden US-Dollar.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für huminstoffbasierte Biostimulanzien:

Der globale Markt für huminstoffbasierte Biostimulanzien ist stark fragmentiert und wird von großen multinationalen Agrarkonzernen und spezialisierten regionalen Anbietern geprägt. Der Wettbewerb wird durch intensive Forschung und Entwicklung angetrieben, die sich auf Wirksamkeit und Formulierungstechnologien wie die Anreicherung mit Mikronährstoffen und die Kompatibilität mit synthetischen Düngemitteln konzentrieren. Zu den wichtigsten strategischen Initiativen zählen Fusionen und Übernahmen zur Erweiterung der geografischen Präsenz und des Produktportfolios sowie Partnerschaften mit Vertriebsnetzen zur Erschließung neuer Märkte wie dem asiatisch-pazifischen Raum. Im März 2022 brachte Valagro sein innovatives Biostimulans Talete auf den indischen Markt. Unternehmen investieren verstärkt in klinische Studien und wissenschaftliche Validierung, um sich in einem wettbewerbsintensiven Markt zu differenzieren und der steigenden globalen Nachfrage nach nachhaltiger Landwirtschaft und höheren Ernteerträgen gerecht zu werden.

Unternehmenslandschaft des Marktes für huminsäurebasierte Biostimulanzien:

Neueste Entwicklungen

- Im Februar 2026 erhielt BioPrime AgriSolutions die behördliche Zulassung für sein Biostimulanzien-Portfolio. Diese Zulassung umfasst das gesamte Spektrum der Biostimulanzien-Kategorien, darunter Huminsäure, Fulvosäure, Algen, pflanzliche Präparate, Aminosäuren und verschiedene andere Kombinationen für firmeneigene Blatt- und Granulatanwendungen.

- Im Oktober 2025 gab HGS BioScience , ein führender Anbieter von Huminsäure- und Fulvinsäureprodukten, die Übernahme von NutriAg Ltd., einem in Toronto ansässigen Innovator im Bereich bionutritiver Technologien, bekannt.

- Im Februar 2025 kündigte ProdOz nach vielversprechenden Versuchen die Markteinführung eines neuen, hocheffizienten Düngers an. Zenon Kynigos, Pflanzenwissenschaftler bei ProdOz, erklärte, Fertica H+ sei speziell für die Verbesserung der Bodengesundheit in Australien und zur Unterstützung nachhaltiger Anbaumethoden entwickelt worden.

- Report ID: 8464

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.