Marktausblick für Polyethylen hoher Dichte:

Der Markt für Polyethylen hoher Dichte (HDPE) hatte 2025 ein Volumen von über 60,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 96,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für HDPE auf 63,3 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Polyethylen hoher Dichte (HDPE) wächst derzeit, wobei die aktuellen Trends auf fortschrittliche Fertigungsmethoden, Recycling und Nachhaltigkeit setzen. Gleichzeitig beflügeln regulatorische Fördermaßnahmen für Kreislaufwirtschaftsstrategien, der Ausbau der Infrastruktur und die steigende Nachfrage nach Verpackungen das Marktwachstum. Laut offiziellen Statistiken des US-Energieministeriums vom Januar 2025 bieten neue Energietechnologien ein wirtschaftliches Potenzial von rund 130 Billionen US-Dollar. Um dieses Potenzial auszuschöpfen, müssen die USA robuste und sichere inländische Lieferketten für Fertigungsprozesse und Materialien aufbauen. Darüber hinaus werden laut einem Artikel der National Library of Medicine (NLM) vom Oktober 2022 weltweit nur 2 % der Kunststoffverpackungen gezielt recycelt. Zudem sind 30 % der Kunststoffverpackungen entweder zu klein oder zu komplex für das Recycling, dennoch besteht weiterhin eine enorme Nachfrage nach Verpackungsmaterialien.

Darüber hinaus treiben der verstärkte Fokus auf Recycling und Nachhaltigkeit, die Verlagerung hin zu fortschrittlichen Fertigungsmethoden, die Dominanz von Verpackungen sowie das Wachstum im Bau- und Infrastruktursektor den globalen Markt für Polyethylen hoher Dichte (HDPE) an. Laut einem im Dezember 2023 im „Journal of Environmental Management“ veröffentlichten Artikel werden 8,6 % der Kunststoffabfälle aus Siedlungsabfällen recycelt, während 75,9 % deponiert werden. Die Gesamtproduktion von Kunststoffen belief sich auf 311 Millionen Tonnen und wird sich Prognosen zufolge bis Ende 2050 verdreifachen. Die Kosten für die Deponierung gesammelter Haushaltsabfälle, insbesondere in den USA, lagen 2023 bei 177 Millionen US-Dollar. Die Einführung eines Recyclingsystems erhöhte diese Kosten auf 218 Millionen US-Dollar und trägt somit maßgeblich zur Stärkung des globalen Marktes bei.

Schlüssel Polyethylen hoher Dichte (HDPE) Markteinblicke Zusammenfassung:

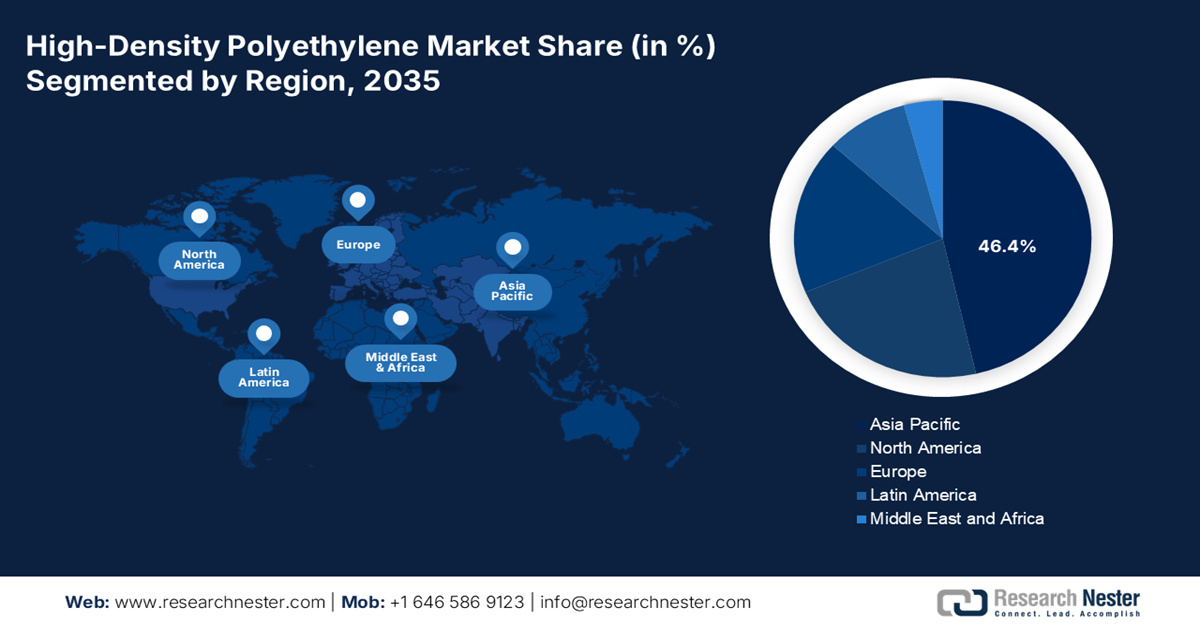

Regionale Einblicke:

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen führenden Marktanteil von 46,4 % am Markt für Polyethylen hoher Dichte erreichen wird. Dies wird durch wachsende Infrastrukturinvestitionen, staatlich geförderte Initiativen der chemischen Industrie und die zunehmende Verwendung von recycelbaren Kunststoffen begünstigt.

- Europa dürfte bis 2035 das schnellste Wachstum verzeichnen, stimuliert durch strenge Chemikaliensicherheitsnormen, die Nachfrage nach Leichtbau im Automobilsektor, öffentliche Ausgaben und Fortschritte bei nachhaltigen Chemietechnologien.

Segmenteinblicke:

- Das Teilsegment Folien und Platten wird voraussichtlich bis 2035 einen dominanten Marktanteil von 38,8 % im Markt für Polyethylen hoher Dichte erreichen, was durch die steigende Nachfrage nach leichten, langlebigen und recycelbaren Verpackungsformaten in den Bereichen E-Commerce, Einzelhandel und Landwirtschaft unterstützt wird.

- Es wird erwartet, dass das Segment der Schlammverfahren bis 2035 den zweitgrößten Marktanteil erreichen wird, gestärkt durch seine kosteneffiziente Skalierbarkeit und die Fähigkeit, hochmolekulares HDPE mit überlegenen mechanischen Eigenschaften für Rohre, Folien und Behälter herzustellen.

Wichtigste Wachstumstrends:

- Zunahme des Leichtbaus im Automobilbereich

- Anstieg des Infrastrukturausbaus

Größte Herausforderungen:

- Umweltvorschriften und Recyclingvorgaben

- Volatilität der Rohstoffpreise

Wichtige Akteure: ExxonMobil Chemical Company, Dow Inc., Chevron Phillips Chemical Company LLC, LyondellBasell Industries NV, SABIC – Saudi Basic Industries Corporation, Borealis AG, INEOS Group Holdings SA, Reliance Industries Limited, Formosa Plastics Corporation, China Petroleum & Chemical Corporation – Sinopec, PetroChina Company Limited, TotalEnergies SE, Mitsui Chemicals Inc., Sumitomo Chemical Co. Ltd., Hanwha Solutions Corporation, LG Chem Ltd., PTT Global Chemical Public Company Limited, Westlake Chemical Corporation, Qenos Pty Ltd., Petronas Chemicals Group Berhad.

Global Polyethylen hoher Dichte (HDPE) Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 60,1 Milliarden US-Dollar

- Marktgröße 2026: 63,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 96,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (46,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Vietnam, Indonesien, Thailand, Mexiko

Last updated on : 20 January, 2026

Markt für Polyethylen hoher Dichte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender Leichtbau im Automobilbereich: Der Markt für Polyethylen hoher Dichte (HDPE) konzentriert sich zunehmend auf die Verwendung von Komponenten und Kraftstofftanks zur Gewichtsreduzierung und Effizienzoptimierung. Laut offiziellen Statistiken des Alexandria Engineering Journal vom April 2025 hat sich Europa das Ziel gesetzt, die Kohlendioxidemissionen von Neuwagen bis Ende 2030 um 37,5 % zu senken. Ebenso schreiben die US-amerikanischen CAFÉ-Standards (Corporate Average Fuel Economy) einen Flottenverbrauch von durchschnittlich 54,5 Meilen pro Gallone (mpg) vor. Darüber hinaus machen die Akkus in Elektrofahrzeugen fast 30 % des Gesamtgewichts aus. Dies erfordert einen starken Leichtbau bei anderen Komponenten und trägt somit zur globalen Marktpräsenz bei.

- Starker Infrastrukturausbau: Großprojekte im Bereich Abwasser und Wasserversorgung in Nordamerika und im asiatisch-pazifischen Raum treiben die Nachfrage nach Polyethylen hoher Dichte (HDPE) deutlich an. Laut einem Artikel von Invest India Government vom Februar 2024 hat die indische Regierung mit einer großzügigen Zuweisung von 3,3 % des Bruttoinlandsprodukts (BIP) für die Infrastrukturbranche ab 2024 ein klares Bekenntnis abgegeben, mit besonderem Fokus auf Logistik und Transport. Darüber hinaus hat die Regierung Ziele für den Transportsektor gesetzt, darunter den Ausbau eines 200.000 km langen nationalen Autobahnnetzes bis 2025 und die erfolgreiche Erweiterung der Flughäfen auf 220. Weiterhin plant die Regierung, bis Ende 2030 Wasserstraßen in Betrieb zu nehmen und 35 multimodale Logistikparks zu errichten. Infolgedessen stieg der Gesamthaushalt für die Infrastrukturministerien von knapp 3,7 Billionen INR im Jahr 2023 auf 5 Billionen INR im Jahr 2024.

- Steigender Konsum verpackter Lebensmittel: Der zunehmende Konsum verpackter Lebensmittel, Getränke und Konsumgüter beflügelt den internationalen Markt für Polyethylen hoher Dichte (HDPE). Wie ein Artikel des India Council for Research on International Economic Relations vom August 2023 zeigt, wuchs der Markt für ultraverarbeitete Lebensmittel in Indien im Einzelhandelsumsatz um 13,3 %. Bis Ende 2032 wird ein Anteil von 39 % erwartet, was die Marktpräsenz rasant erhöht. Knapp 80 % der Produktion und über 70 % des Absatzes erfolgen über unabhängige Kleinhändler oder den informellen Sektor. Angesichts des kontinuierlichen Wachstums verarbeiteter Lebensmittel besteht daher eine enorme Nachfrage auf dem Markt.

Herausforderungen

- Umweltauflagen und Recyclingvorgaben: Der Markt für Polyethylen hoher Dichte (HDPE) steht aufgrund strenger Umweltauflagen in den USA, Europa und im asiatisch-pazifischen Raum unter zunehmendem Druck. Regierungen verbieten Einwegkunststoffe und schreiben höhere Recyclingquoten vor, was sich direkt auf die Nachfrage nach HDPE für Verpackungen auswirkt. So verlangt beispielsweise die Europäische Chemikalienagentur (ECHA) die Einhaltung strenger Standards für Chemikaliensicherheit und Recycling, während die US-Umweltschutzbehörde (EPA) nachhaltige Materialmanagementprogramme fördert. Diese Maßnahmen erhöhen die Kosten für die Hersteller, die in fortschrittliche Recyclingtechnologien wie chemische Depolymerisation und mechanische Wiederaufbereitung investieren müssen, was das Marktwachstum bremst.

- Rohstoffpreisschwankungen: Die Produktion von Polyethylen hoher Dichte (HDPE) ist stark von petrochemischen Rohstoffen wie Naphtha und Erdgas abhängig, wodurch die Branche anfällig für Schwankungen der globalen Öl- und Gaspreise ist. Die Volatilität der Rohölmärkte, bedingt durch geopolitische Spannungen, Produktionsentscheidungen der OPEC und Unterbrechungen der Lieferketten, wirkt sich direkt auf die HDPE-Herstellungskosten aus. So sahen sich beispielsweise europäische Petrochemieproduzenten während der Energiekrise 2022 mit stark steigenden Rohstoffpreisen konfrontiert, was ihre Wettbewerbsfähigkeit gegenüber Produzenten aus dem Nahen Osten und den USA mit günstigerem Schiefergas verringerte. Das US-Energieministerium (DOE) betont, dass Rohstoffpreisschwankungen die Gewinnmargen schmälern und langfristige Investitionen in HDPE-Kapazitäten hemmen können. Darüber hinaus führt der Übergang zu erneuerbaren Energien zu Unsicherheiten hinsichtlich der Verfügbarkeit fossiler Brennstoffe und verkompliziert die Kostenstrukturen zusätzlich.

Marktgröße und Prognose für Polyethylen hoher Dichte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2025) |

60,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

96,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Polyethylen hoher Dichte:

Anwendungssegmentanalyse

Das Segment Folien und Platten, das zum Anwendungssegment gehört, wird voraussichtlich bis Ende 2035 mit 38,8 % den größten Marktanteil am Markt für Polyethylen hoher Dichte (HDPE) erreichen. Dieses Wachstum wird maßgeblich durch die breite Anwendung in Lebensmittelverpackungen, Industriefolien, Einkaufstüten und Agrarfolien getrieben, da HDPE langlebig, feuchtigkeitsbeständig und kostengünstig ist. Der zunehmende E-Commerce und Einzelhandel haben die Nachfrage nach leichten, flexiblen Verpackungslösungen deutlich gesteigert. Darüber hinaus entspricht die Recyclingfähigkeit von HDPE den globalen Nachhaltigkeitsvorgaben und macht es zur bevorzugten Wahl für Unternehmen, die die Recyclingvorschriften der US-Umweltschutzbehörde (EPA) und der Europäischen Chemikalienagentur (ECHA) einhalten müssen. Regierungen fördern Initiativen zur Kreislaufwirtschaft, die den Einsatz von recycelbaren HDPE-Folien anstelle von Einwegkunststoffen begünstigen.

Segmentanalyse des Fertigungsprozesses

Bis zum Ende des Prognosezeitraums wird das Segment der Polymerisationssuspensionen, ein Teilbereich des Herstellungsprozesses, voraussichtlich den zweitgrößten Marktanteil im Markt für Polyethylen hoher Dichte (HDPE) halten. Das Wachstum dieses Segments wird maßgeblich durch die Polymerisation in einem Kohlenwasserstoff-Verdünnungsmittel angetrieben, wodurch HDPE mit hohem Molekulargewicht und exzellenten mechanischen Eigenschaften entsteht. Das Polymerisationssuspensionsverfahren eignet sich besonders für Anwendungen, die Rohre, Folien und blasgeformte Behälter erfordern, bei denen Festigkeit und Haltbarkeit entscheidend sind. Seine Beliebtheit beruht auf Kosteneffizienz, Skalierbarkeit und Vielseitigkeit, wodurch Hersteller eine breite Palette von HDPE-Typen produzieren können. Das Verfahren ermöglicht zudem eine bessere Kontrolle der Polymermorphologie und somit eine gleichbleibende Produktqualität. Führende Hersteller wie Chevron Phillips, Dow und SABIC setzen bei der HDPE-Produktion im großen Maßstab auf die Polymerisationssuspensionstechnologie.

Rohstoffsegmentanalyse

Basierend auf dem Rohstoffsegment wird erwartet, dass das Naphtha-Teilsegment im Markt für Polyethylen hoher Dichte (HDPE) bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil erreichen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine Bedeutung im petrochemischen Sektor für die HDPE-Herstellung sowie durch seine Funktion als primäre Quelle für Ethylenmonomer mittels Dampfcracken vorangetrieben. Darüber hinaus trägt die Beteiligung von Unternehmen in verschiedenen Ländern zur Stärkung dieses Teilsegments bei. So erhielt beispielsweise Mittal Energy Limited im Juli 2025 in Indien drei Patente, darunter zwei, die die weltweit erste Konstruktion für Molche in Pipelines beschreiben und damit den gleichzeitigen Transport von Naphtha in Rohölpipelines ermöglichen. Das dritte Patent beschreibt eine Vorrichtung zur Erzeugung von grünem Knallgas und eignet sich daher zur Stärkung dieses Teilsegments auf internationaler Ebene.

Unsere detaillierte Analyse des Marktes für Polyethylen hoher Dichte (HDPE) umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Herstellungsprozess |

|

Rohstoffe |

|

Endverbrauchsbranche |

|

Produktform |

|

Draht & Kabel |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Polyethylen hoher Dichte – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der HDPE-Markt im asiatisch-pazifischen Raum bis Ende 2035 mit 46,4 % den größten Marktanteil erreichen wird. Das Marktwachstum in der Region wird maßgeblich durch staatliche Förderprogramme für die chemische Industrie, den Ausbau der Infrastruktur und die steigende Nachfrage nach recycelbaren Kunststoffen angetrieben. Laut offiziellen OECD-Statistiken vom Juli 2025 ist der Kunststoffverbrauch in Südost- und Ostasien zuletzt von 17 Millionen Tonnen auf 152 Millionen Tonnen im Jahr 2022 gestiegen. Darüber hinaus liegt der durchschnittliche Kunststoffverbrauch pro Kopf in den ASEAN-Plus-Drei-Staaten (APT) bei 67 kg, wobei die Spanne von nur 29 kg in Indonesien bis zu über 100 kg in Korea und Japan reicht. In der APT-Region werden zudem pro 1.000 US-Dollar Wertschöpfung fast 3,5 kg Kunststoffprodukte verarbeitet, was auf positive Marktaussichten hindeutet.

Der Markt für Polyethylen hoher Dichte (HDPE) in China wächst aufgrund großzügiger Investitionen in petrochemische Anlagen, eines verstärkten Fokus auf nachhaltige Kunststoffe und Recyclingvorgaben signifikant. Laut Schätzungen der Regierung, die vom Informationsbüro des Staatsrats im November 2024 veröffentlicht wurden, hat das Land 150 Milliarden Yuan (21 Milliarden US-Dollar) in Form von Sonderanleihen bereitgestellt, insbesondere zur Unterstützung der Modernisierung von Anlagen in wichtigen Bereichen sowie von Energiespar- und CO₂-Reduktionsprojekten in prioritären Sektoren. Es wird geschätzt, dass diese Projekte die Erneuerung von mehr als 2 Millionen Anlageneinheiten anstoßen und zu einer jährlichen Reduzierung der Kohlendioxidemissionen um etwa 25 Millionen Tonnen führen werden. Darüber hinaus hat das Land seine Energiewende intensiviert und sowohl den Verbrauch als auch die Versorgung mit sauberer Energie vorangetrieben, was dem Marktwachstum zugutekommt.

Der Markt für Polyethylen hoher Dichte (HDPE) in Indien wächst ebenfalls. Dies ist auf die Priorisierung nachhaltiger Chemietechnologien und die zunehmende Bedeutung von HDPE im Automobilbau (Leichtbau), bei Bewässerungsrohren in der Landwirtschaft und in der Wasserinfrastruktur zurückzuführen. Laut einem Artikel der ITA vom Januar 2024 wird die Chemieindustrie des Landes auf 220 Milliarden US-Dollar geschätzt und soll bis Ende 2026 jährlich um 9 bis 12 % auf 300 Milliarden US-Dollar anwachsen. Die Spezialchemieindustrie wird voraussichtlich maßgeblich zur Gesamtentwicklung der Branche beitragen und bis Ende desselben Zeitraums ein Volumen von 40 Milliarden US-Dollar erreichen. Schätzungsweise 70 % der nationalen Chemieproduktion werden im Inland verbraucht, wobei Basischemikalien 25 % des Gesamtmarktes ausmachen. Dies deutet auf positive Wachstumsaussichten für den Markt hin.

Einblicke in den europäischen Markt

Der europäische HDPE-Markt dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Strenge Chemikaliensicherheitsvorschriften, Anwendungen im Automobilsektor, staatliche Investitionen und Fortschritte im Bereich nachhaltiger Chemie treiben die Marktentwicklung maßgeblich an. Laut offiziellen Statistiken des Europäischen Parlaments vom Juli 2024 haben sich die Mitgliedstaaten verpflichtet, die Netto-Treibhausgasemissionen bis Ende 2030 um fast 55 % zu senken, was dem Marktwachstum in der gesamten Region zusätzliche Impulse verleiht. Einem Bericht des US-Energieministeriums (DOE) vom Mai 2023 zufolge wird für Galliumarsenid-Wafer in verschiedenen Anwendungsbereichen ein Wachstum von 6,5 % erwartet. Gleichzeitig tragen die Investitionsprogramme von Horizon Europe ebenfalls wesentlich zum Marktwachstum in der Region bei.

Horizon Europes Green-Deal-Projekte (2024)

Projekttyp | Anzahl der Projekte | Finanzierungssumme (Millionen) | Finanzierung pro Projekt (Millionen) |

Horizon-Missionen | 111 | 881,4 € | 7,9 € |

Horizontcluster | 1.681 | 9.750 € | 5.8 |

Europäischer Innovationsrat | 202 | 522,5 € | 2,6 € |

Europäische Innovationsökosysteme | 14 | 2,7 € | 0,2 € |

Quelle: Europäisches Parlament

Der HDPE-Markt in Deutschland gewinnt dank staatlich geförderter Nachhaltigkeitsprogramme, innovativer Recyclinginfrastruktur und einer starken industriellen Nachfrage zunehmend an Bedeutung. Laut offiziellen Statistiken der Clean Energy Wire Organization vom März 2024 verursachten zwölf große Chemieanlagen im Land bis 2022 23 Millionen Tonnen CO₂-Emissionen, was etwa 3 % der gesamten jährlichen Treibhausgasemissionen Deutschlands entspricht. Den größten Anteil an den Emissionen tragen dabei meist gasbetriebene Kraft-Wärme-Kopplungsanlagen mit fast 40 %, gefolgt von Steamcrackeranlagen für die chemische Produktion mit 24 % und Ammoniakproduktionsanlagen mit 14 %. Aufgrund dieser Emissionen konzentriert sich Deutschland verstärkt auf Polyethylen hoher Dichte (HDPE), was die Marktnachfrage weiter ankurbelt.

Der Markt für Polyethylen hoher Dichte (HDPE) in Polen entwickelt sich aufgrund der Modernisierung der Infrastruktur, der steigenden Nachfrage nach Verpackungen und verstärkter staatlicher Förderprogramme für den Chemiesektor. Laut offiziellen Statistiken der Industrieagentur (ITA) vom Januar 2024 plant die polnische Regierung im Rahmen des bestehenden regionalen Förderprogramms großzügige Investitionen in Höhe von 17,5 Milliarden US-Dollar in die Eisenbahninfrastruktur und 36,6 Milliarden US-Dollar in die Straßeninfrastruktur. Polen verfügt über ein riesiges Straßennetz mit fast 2.092 Kilometern Autobahnen und 3.807 Schnellstraßen. Das Infrastrukturministerium hat in diesem Zusammenhang einen Entwurf für ein neues Straßenbauprogramm erarbeitet, das die geplanten Investitionen der Regierung in das Straßennetz umfasst. Das Gesamtvolumen beläuft sich auf schätzungsweise 65,5 Milliarden US-Dollar, davon 42 Milliarden US-Dollar für neu begonnene Projekte und 23,5 Milliarden US-Dollar für laufende Projekte. Dies deutet auf ein enormes Wachstumspotenzial für den Markt hin.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Polyethylen hoher Dichte (HDPE) wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber dieses Wachstums sind der Leichtbau im Automobilsektor, das Bauwesen und die Verpackungsindustrie. Darüber hinaus hat die US-Umweltschutzbehörde (EPA) strenge Recyclingvorgaben erlassen, was den Bedarf an recycelbaren HDPE-Verpackungsfolien erhöht. Laut Regierungsdaten des US-Energieministeriums (DOE) aus dem Jahr 2025 führt eine Gewichtsreduzierung von 10 % bei Fahrzeugen zu einer Kraftstoffeinsparung von 6 bis 8 %. Der Ersatz von Gusseisen- und herkömmlichen Stahlkomponenten durch Leichtbaumaterialien wie hochfeste Magnesiumlegierungen, Stahl, Polymerverbundwerkstoffe, Kohlenstofffasern und Aluminiumlegierungen reduziert das Gewicht von Fahrgestell und Karosserie um fast 50 %. Der Einsatz von Leichtbaukomponenten in Kombination mit hocheffizienten Motoren, die durch innovative Materialien ermöglicht werden, trägt somit maßgeblich zur Marktentwicklung in der Region bei.

Der Markt für Polyethylen hoher Dichte (HDPE) in den USA gewinnt aufgrund von Infrastrukturinvestitionen, Recycling- und Nachhaltigkeitsvorgaben, Rohstoff- und Energievorteilen sowie Compliance- und Sicherheitsaspekten zunehmend an Bedeutung. Laut offiziellen Statistiken der Government Finance Officers Association (GFOA) aus dem Jahr 2026 hat der Infrastructure Investment and Jobs Act (IIJA), auch bekannt als Bipartisan Infrastructure Law (BIL), 1,2 Billionen US-Dollar für Infrastruktur- und Verkehrsausgaben bereitgestellt. Zusätzlich wurden 550 Milliarden US-Dollar für neue Programme und Investitionen, insbesondere für die Energie- und Strominfrastruktur sowie den Breitbandausbau und die Wasserversorgung, bereitgestellt. Diese Investitionsprogramme bieten dem Markt in den USA enorme Wachstumschancen.

Der HDPE-Markt in Kanada wächst ebenfalls, begünstigt durch staatliche Fördermittel für Chemikalien für saubere Energie, Kreislaufwirtschaftspolitik, Infrastruktur- und Bauprojekte sowie die Zusammenarbeit mit der Industrie. Laut einem Artikel der kanadischen Regierung vom Januar 2026 stellt der Critical Minerals Infrastructure Fund (CMIF) bis Ende 2030 fast 1,5 Milliarden US-Dollar an Bundesmitteln für Projekte im Bereich saubere Transport- und Energieinfrastruktur bereit, um die Gewinnung kritischer Mineralien im Land zu fördern. Dieser Fonds umfasst 15 Projekte im Bereich kritischer Mineralien, 33 Projekte im Bereich Transport- und Energieinfrastruktur, 6 Projekte in der Bauphase, 27 Projekte in der Vorplanungsphase, 12 Projekte im Bereich Transportinfrastruktur, 17 Projekte im Bereich Energieinfrastruktur sowie 4 Projekte, die Energie und Transport kombinieren. Darüber hinaus wurden bereits fast 306 Millionen US-Dollar an CMIF-Fördergeldern bereitgestellt, die zur Marktentwicklung beitragen.

Wichtige Akteure auf dem Markt für Polyethylen hoher Dichte:

- ExxonMobil Chemical Company (USA)

- Dow Inc. (USA)

- Chevron Phillips Chemical Company LLC (USA)

- LyondellBasell Industries NV (Niederlande)

- SABIC – Saudi Basic Industries Corporation (Saudi-Arabien)

- Borealis AG (Österreich)

- INEOS Group Holdings SA (UK)

- Reliance Industries Limited (Indien)

- Formosa Plastics Corporation (Taiwan)

- China Petroleum & Chemical Corporation – Sinopec (China)

- PetroChina Company Limited (China)

- TotalEnergies SE (Frankreich)

- Mitsui Chemicals, Inc. (Japan)

- Sumitomo Chemical Co., Ltd. (Japan)

- Hanwha Solutions Corporation (Südkorea)

- LG Chem Ltd. (Südkorea)

- PTT Global Chemical Public Company Limited (Thailand)

- Westlake Chemical Corporation (USA)

- Qenos Pty Ltd. (Australien)

- Petronas Chemicals Group Berhad (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- ExxonMobil Chemical Company ist einer der weltweit größten HDPE-Hersteller und nutzt dafür seine integrierten petrochemischen Anlagen sowie den Zugang zu kostengünstigem Schiefergas. Das Unternehmen konzentriert sich auf Hochleistungs-HDPE-Sorten für Verpackungen und Folien und verfolgt Nachhaltigkeitsinitiativen mit dem Ziel, fortschrittliche Recyclingtechnologien zu entwickeln.

- Dow Inc. hält einen bedeutenden Anteil am HDPE-Markt mit einem Umsatz von über 100.0 ...

- Chevron Phillips Chemical Company LLC ist ein bedeutender HDPE-Lieferant und bekannt für seine starke Marktpräsenz im Bereich Rohr- und Blasformanwendungen. Das Unternehmen investiert massiv in den Ausbau der petrochemischen Kapazitäten an der US-Golfküste und unterstützt damit die vom US-Energieministerium geförderten Initiativen für eine sauberere chemische Produktion.

- LyondellBasell Industries NV beherrscht einen Großteil des HDPE-Marktes. Das Unternehmen ist führend im Bereich der Kreislaufwirtschaft und entwickelt wegweisende mechanische und chemische Recyclingtechnologien, um die Vorgaben des europäischen Green Deals zu erfüllen.

- SABIC – Saudi Basic Industries Corporation ist ein globaler HDPE-Hersteller, der im Jahr 2024 große Mengen an Chemikalien produzierte. Sein HDPE-Portfolio profitiert von kostengünstigen Rohstoffen im Nahen Osten, während sich Nachhaltigkeitsprogramme auf biobasierte Polymere und fortschrittliches Recycling konzentrieren, die mit der Vision 2030 Saudi-Arabiens im Einklang stehen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen HDPE-Markt:

Der internationale Markt für Polyethylen hoher Dichte (HDPE) ist hart umkämpft. ExxonMobil, Dow, SABIC und LyondellBasell dominieren den Markt dank groß angelegter Produktion und globaler Vertriebsnetze. Asiatische Unternehmen wie Sinopec, PetroChina, Reliance Industries und LG Chem bauen ihre Kapazitäten rasant aus, um die steigende regionale Nachfrage zu decken. Strategische Initiativen umfassen Investitionen in biobasiertes HDPE, Recyclingtechnologien und Kreislaufwirtschaftsprogramme, um den Nachhaltigkeitsvorgaben gerecht zu werden. Darüber hinaus gab Lummus Technology im August 2025 bekannt, dass Vioneo sich für die Novolen-Polyethylentechnologie des Unternehmens für die neueste Produktionsanlage in Belgien entschieden hat. Diese Anlage soll der weltweit erste industrielle Produktionskomplex für fossilfreie Kunststoffe werden und somit die globale HDPE-Industrie stärken.

Unternehmenslandschaft des Marktes für Polyethylen hoher Dichte (HDPE):

Neueste Entwicklungen

- Im Januar 2026 erhielt Technip Energies zwei Großaufträge von Bharat Petroleum Corporation Limited für bedeutende Projekte in der Raffinerie Mumbai in Maharashtra und der Raffinerie Bina in Madhya Pradesh, die im Wesentlichen die Bereiche Engineering, Beschaffung, Bau und Inbetriebnahme (EPCC) für neue Polyethylen- und Buten-1-Anlagen umfassten.

- Im Mai 2025 investierte Borealis großzügige 100 Millionen Euro in die neueste Produktionslinie für hochschmelzendes Polyethylen (HMS PP) in Deutschland und sicherte sich damit nachhaltige Lösungen, die die gesamte Polymerindustrie weiterentwickeln.

- Im Januar 2025 teilte LyondellBasell mit, dass die Indian Oil Corporation Ltd. sich für die Hostalen Advanced Cascade Process (Hostalen ACP)-Technologie für die neueste 500 Kilotonnen pro Jahr große Anlage zur Herstellung von Polyethylen hoher Dichte in Indien entschieden hat.

- Report ID: 8353

- Published Date: Jan 20, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.