Marktaussichten für die Produktion von grünem Ammoniak:

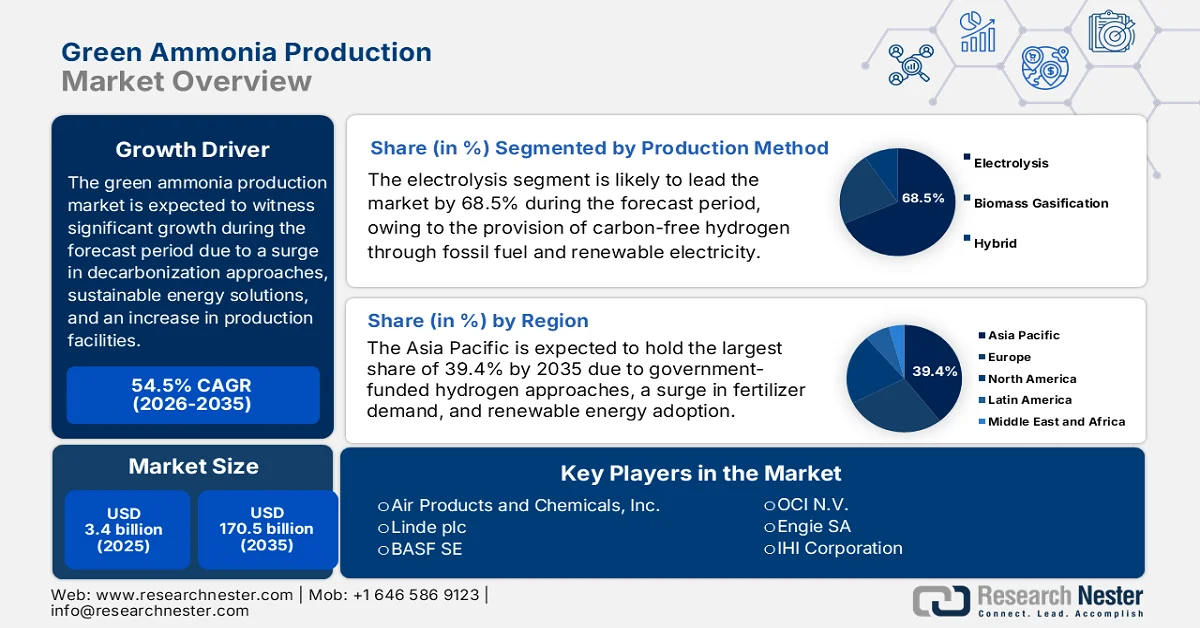

Der Markt für die Produktion von grünem Ammoniak hatte 2025 ein Volumen von über 3,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 170,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 54,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für grünes Ammoniak auf 5,2 Milliarden US-Dollar geschätzt.

Der internationale Markt entwickelt sich rasant, da Investoren, Regierungen und Industrien verstärkt auf nachhaltige Energie- und Dekarbonisierungslösungen setzen. Laut offiziellen Statistiken von Heliyon (April 2024) plant China, seine Emissionen bis Ende 2030 um 88,5 % bzw. 85,1 % zu senken. Indien verzeichnet mit 90,6 % den höchsten, Deutschland mit 52,45 % den niedrigsten Rückgang. Auch in den USA wird eine Reduzierung der CO₂-Emissionen um 83,0 % bzw. 79,8 % bis Ende 2050 prognostiziert. Trotz weltweiter Klimaschutzstrategien wird das CO₂-Budget zur effektiven Begrenzung der Erderwärmung auf 1,5 Grad Celsius zunehmend knapper, was das Marktwachstum begünstigt.

Darüber hinaus treiben die Integration von CO₂-Abscheidung und -Speicherung, die Digitalisierung von Produktionsanlagen, die Finanzierung von Projekten zur Herstellung von grünem Ammoniak und die branchenübergreifende Zusammenarbeit den Markt weltweit maßgeblich an. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2026 sind bereits fast 45 kommerzielle Anlagen in Betrieb, die CO₂-Abscheidung, -Nutzung und -Speicherung (CCUS) zur Stromerzeugung, Brennstoffumwandlung und für industrielle Prozesse einsetzen. In diesem Zusammenhang ist die Abscheidungskapazität bis 2030 um 35 % gestiegen, während die Kapazität für CO₂-Speicherung sogar um 70 % zugenommen hat. Dies führt dazu, dass die Gesamtmenge des abgeschiedenen Kohlendioxids bis Ende 2030 auf fast 435 Millionen Tonnen pro Jahr ansteigen wird. Mit diesem kontinuierlichen Kapazitätswachstum gewinnt der Markt daher in verschiedenen Sektoren stetig an Bedeutung.

Kapazitätsanalyse aktueller und geplanter groß angelegter Projekte zur Kohlenstoffabscheidung (2020–2030)

Jahr | Betrieb (Millionen Tonnen pro Jahr) | Im Bau (Millionen Tonnen pro Jahr) | Fortschrittliche Entwicklung (Millionen Tonnen pro Jahr) | Konzept und Machbarkeit (Millionen Tonnen pro Jahr) | Lücke zu NZE (Millionen Tonnen pro Jahr) |

2020 | 46 | - | - | - | - |

2022 | 48 | - | - | - | - |

2024 | 50 | 7 | 7 | 1 | - |

2026 | 50 | 33 | 48 | 37 | - |

2028 | 50 | 38 | 117 | 90 | - |

2030 | 50 | 38 | 142 | 205 | 589 |

Quelle: IEA-Organisation

Schlüssel Grüne Ammoniakproduktion Markteinblicke Zusammenfassung:

Regionale Highlights:

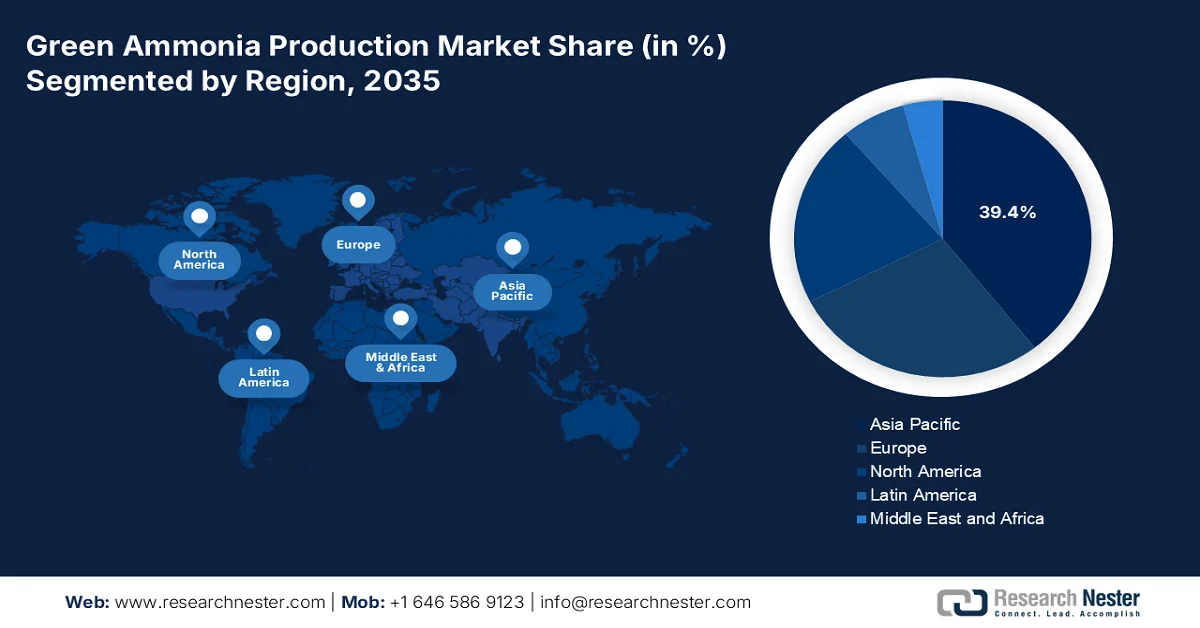

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Anteil von 39,4 % am Markt für die Produktion von grünem Ammoniak erreichen wird. Unterstützt wird dies durch staatlich geförderte Wasserstoffstrategien, die beschleunigte Integration erneuerbarer Energien und die steigende Nachfrage nach Düngemitteln.

- Für Nordamerika wird im Prognosezeitraum 2026–2035 das schnellste Wachstum erwartet, gestützt durch die steigende industrielle Nachfrage, starke öffentliche Förderprogramme und die zunehmende Verwendung von Ammoniak als Wasserstoffträger.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment Elektrolyse innerhalb der Kategorie Produktionsmethoden bis 2035 einen dominanten Anteil von 68,5 % am Markt für die Produktion von grünem Ammoniak ausmachen wird, ermöglicht durch die kohlenstofffreie Wasserstofferzeugung mittels erneuerbarer Energien zur Wasserspaltung.

- Es wird erwartet, dass das Segment der Düngemittelqualitäten im Zeitraum 2026–2035 den zweitgrößten Marktanteil erreichen wird, was auf seine wesentliche Rolle bei stickstoffbasierten Düngemitteln und das weltweite Bestreben nach kohlenstoffarmen landwirtschaftlichen Betriebsmitteln zurückzuführen ist.

Wichtigste Wachstumstrends:

- Anstieg der Aufträge zur industriellen Diversifizierung

- Zunahme der maritimen Dekarbonisierung

Größte Herausforderungen:

- Hohe Produktionskosten und hohe Energieintensität

- Infrastruktur- und Lieferkettenbeschränkungen

Wichtige Akteure: Yara International ASA (Norwegen), CF Industries Holdings, Inc. (USA), Siemens Energy AG (Deutschland), Thyssenkrupp AG (Deutschland), Haldor Topsoe A/S (Dänemark), Air Products and Chemicals, Inc. (USA), Linde plc (Großbritannien), BASF SE (Deutschland), OCI NV (Niederlande), Engie SA (Frankreich), IHI Corporation (Japan), Mitsubishi Heavy Industries, Ltd. (Japan), Kawasaki Heavy Industries, Ltd. (Japan), Woodside Energy Group Ltd. (Australien), POSCO Holdings Inc. (Südkorea), Samsung Engineering Co., Ltd. (Südkorea), Reliance Industries Limited (Indien), Indian Farmers Fertiliser Cooperative Limited (Indien), Petronas Chemicals Group Berhad (Malaysia), Fertiberia SA (Spanien).

Global Grüne Ammoniakproduktion Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,4 Milliarden US-Dollar

- Marktgröße 2026: 5,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 170,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 54,5 % CAGR (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (39,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Australien, Kanada, Brasilien, Saudi-Arabien, Südkorea

Last updated on : 5 February, 2026

Markt für die Produktion von grünem Ammoniak – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die zunehmende Diversifizierung der Industrie erfordert: Der Markt für die Produktion von grünem Ammoniak setzt verstärkt auf synthetische Kraftstoffe, Wasserstoffspeicherung und Stromerzeugung und diversifiziert so gezielt seine Anwendungsbereiche. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2025 stieg der internationale Strombedarf bis 2024 um 4,3 % – eine deutliche Verbesserung gegenüber dem Wachstum von 2,5 % im Jahr 2023. Darüber hinaus lag die durchschnittliche Stromnachfrage bis 2023 bei 2,7 % und damit fast doppelt so hoch wie das Wachstum des gesamten Energiebedarfs im gleichen Zeitraum. International stieg der Stromverbrauch um 1.080 TWh, fast doppelt so viel wie der jährliche Durchschnitt des letzten Jahrzehnts, was auf positive Wachstumsaussichten für den Markt hindeutet.

- Zunehmende Dekarbonisierung der Schifffahrt: Die Vorschriften der Internationalen Seeschifffahrts-Organisation (IMO) drängen Reedereien verstärkt dazu, Ammoniak als CO₂-neutralen Kraftstoff einzusetzen. Laut einem Artikel des Umweltprogramms der Vereinten Nationen (UNEP) vom November 2023 planen Regierungen weltweit, die Produktion fossiler Brennstoffe bis Ende 2030 um fast 110 % zu steigern. Dies entspricht dem Ziel, die Erderwärmung auf 1,5 Grad Celsius zu begrenzen, und übertrifft das Ziel von 2 Grad Celsius um 69 %. Darüber hinaus verzeichnet ein Bericht des US-Energieministeriums vom Juni 2023 ein rasantes Wachstum der Länder, die sich zu Netto-Null-Emissionen verpflichten. Diese Länder sind derzeit für fast 70 % der internationalen Kohlendioxidemissionen verantwortlich und tragen somit positiv zum Marktwachstum bei.

- Staatlich geförderte Forschungs- und Entwicklungsprogramme: Umfangreiche Förderprogramme, darunter Japans NEDO-Projekte und das europäische Programm Horizon Europe, treiben die Fortschritte in der Ammoniaksynthese und der Elektrolyseureffizienz voran. Wie die Ammonia Energy Organization im August 2024 berichtete, plant die kanadische Regierung, über das Auktionsprogramm H2Global fast 300 Millionen CAD für Wasserstoff- und Folgeproduktexporte nach Europa bereitzustellen. Auf dieser Grundlage wird Fertiglobe voraussichtlich zwischen 2027 und 2033 Ammoniak aus Ägypten nach Europa exportieren. Die gesamten Subventionen in Form von Differenzkontrakten werden sich auf 397 Millionen Euro belaufen und bieten dem Markt somit ein enormes Wachstumspotenzial.

Herausforderungen

- Hohe Produktionskosten und Energieintensität: Der Markt ist stark auf erneuerbaren Strom angewiesen, um Elektrolyseure zu betreiben, die Wasser in Wasserstoff spalten, bevor Ammoniak synthetisiert wird. Dieses Verfahren ist deutlich teurer als die konventionelle Ammoniakgewinnung aus Erdgas. Die Kosten für erneuerbaren Strom, Elektrolyseurtechnologie und Infrastruktur bleiben hoch, wodurch grünes Ammoniak kurzfristig weniger wettbewerbsfähig ist. Beispielsweise sind die Stromgestehungskosten von grünem Ammoniak oft höher als die von Ammoniak aus fossilen Brennstoffen. Darüber hinaus stellt die hohe Energieintensität des Haber-Bosch-Verfahrens, selbst bei Nutzung erneuerbarer Energien, eine Herausforderung für die Effizienz dar. Ohne deutliche Kostensenkungen bei erneuerbaren Energien und Elektrolyseuren wird eine breite Akzeptanz begrenzt sein.

- Infrastruktur- und Lieferkettenbeschränkungen: Die globale Infrastruktur für Ammoniakproduktion, -lagerung und -transport ist größtenteils auf herkömmliches Ammoniak ausgelegt. Der Übergang zu grünem Ammoniak erfordert zudem erhebliche Modernisierungen, darunter Anlagen zur Nutzung erneuerbarer Energien, spezialisierte Lagereinrichtungen und sichere Transportsysteme. Ammoniak ist giftig und erfordert strenge Sicherheitsvorkehrungen, was die Skalierung erschwert. Darüber hinaus führt das Fehlen etablierter Lieferketten für erneuerbaren Wasserstoff, den Vorläufer von grünem Ammoniak, zu Engpässen auf dem Markt. Vielen Regionen fehlen Pipelines, Terminals und Vertriebsnetze, die große Mengen an grünem Ammoniak bewältigen können. Beispielsweise befinden sich maritime Schifffahrtszentren noch in der Anfangsphase der Entwicklung von Ammoniak-Bunkeranlagen, was das Wachstum der Branche einschränkt.

Marktgröße und Prognose für die Produktion von grünem Ammoniak:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

54,5 % |

|

Marktgröße im Basisjahr (2025) |

3,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

170,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Produktion von grünem Ammoniak:

Segmentanalyse der Produktionsmethoden

Es wird erwartet, dass die Elektrolyse, ein Teilbereich der Produktionsverfahren, bis Ende 2035 mit 68,5 % den größten Anteil am Markt für grünes Ammoniak erreichen wird. Das Wachstum dieses Segments wird maßgeblich durch die Bereitstellung von kohlenstofffreiem Wasserstoff durch effiziente Wasserspaltung mit erneuerbarem Strom befeuert, wodurch die Abhängigkeit von fossilen Brennstoffen deutlich reduziert wird. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2026 ist die Elektrolysekapazität für die Wasserstoffproduktion kontinuierlich gestiegen und erreichte Ende 2023 eine installierte Leistung von 1,4 GW. Gleichzeitig hat sich die Produktionskapazität für Elektrolyseure verdoppelt und im selben Jahr 25 GW pro Jahr erreicht. Dies hat das Wachstum und die Expansion des Segments erheblich beschleunigt und wirkt sich positiv auf die internationale Marktentwicklung aus.

Produktsegmentanalyse

Das Segment der Düngemittelqualität wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil halten. Das Wachstum dieses Segments ist maßgeblich auf seine entscheidende Rolle in der Landwirtschaft zurückzuführen. Ammoniak ist ein wichtiger Bestandteil stickstoffbasierter Düngemittel, die für höhere Ernteerträge und die Sicherung der Ernährung unerlässlich sind. Angesichts des globalen Bevölkerungswachstums und der steigenden Nachfrage nach nachhaltigen Anbaumethoden wird grünes Ammoniak in Düngemittelqualität zunehmend dem konventionellen, aus fossilen Brennstoffen gewonnenen Ammoniak vorgezogen. Darüber hinaus fordern Regierungen weltweit die Dekarbonisierung der Landwirtschaft und schaffen damit starke Anreize für Landwirte und Düngemittelhersteller, auf kohlenstoffarme Alternativen umzusteigen. So bündelt beispielsweise das indische SIGHT-Programm die Nachfrage nach Hunderttausenden Tonnen grünem Ammoniak jährlich und sichert damit dessen langfristige Verbreitung im Düngemittelsektor.

Segmentanalyse nach Reinheitstyp

Bis zum Ende der festgelegten Frist wird erwartet, dass das Teilsegment für hochreines Ammoniak, das zum Segment der Reinheitstypen gehört, den drittgrößten Anteil am Markt für grünes Ammoniak erreichen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch den Bedarf in Branchen wie der Pharma-, Elektronik- und Spezialchemieindustrie angetrieben, wo kontaminationsfreie Ausgangsmaterialien unerlässlich sind. Der Aufstieg der Halbleiterfertigung und fortschrittlicher Materialien, darunter Galliumarsenid-Wafer, hat die Nachfrage nach hochreinem Ammoniak als Rohstoff verstärkt. Länder wie Japan und Südkorea mit ihren starken Elektronik- und Chemieindustrien investieren massiv in Produktionsanlagen für hochreines Ammoniak, die mit erneuerbarer Energie betrieben werden. So fördern beispielsweise Japans NEDO-Programme Forschung und Entwicklung im Bereich der hochreinen chemischen Synthese und sichern damit die Wettbewerbsfähigkeit in den globalen Halbleiterlieferketten.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produktionsmethode |

|

Produkttyp |

|

Reinheitstyp |

|

Endverbrauchsbranche |

|

Anwendung |

|

Energieanwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Produktion von grünem Ammoniak – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für grünes Ammoniak im asiatisch-pazifischen Raum wird bis Ende 2035 voraussichtlich einen Marktanteil von 39,4 % erreichen. Das Marktwachstum in der Region ist vor allem auf staatlich geförderte Wasserstoffstrategien, die Integration erneuerbarer Energien und die steigende Nachfrage nach Düngemitteln zurückzuführen. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2026 beträgt der Anteil modernisierter erneuerbarer Energien am Endenergieverbrauch in der Region 13,0 % mit einem Wachstumstrend von über 135 %. Darüber hinaus macht der Endenergieverbrauch von Abfällen und Biokraftstoffen 58 % des Gesamtverbrauchs in der Region aus. Dieser Verbrauch entfällt zu 34,0 % auf die Industrie, zu 5,1 % auf den Transportsektor und zu 1,9 % auf den öffentlichen Dienst. Der Ausbau erneuerbarer Energien in verschiedenen Ländern trägt gezielt zur Stärkung des Marktes bei.

Anteilsanalyse moderner erneuerbarer Energien am Endenergieverbrauch im asiatisch-pazifischen Raum (2022)

Länder | Aktie % |

Laos | 32,4 |

Sri Lanka | 31,6 |

Neuseeland | 30.4 |

Kambodscha | 27,5 |

Vietnam | 22,7 |

Nepal | 19.3 |

Indien | 18.4 |

Thailand | 16.2 |

Indonesien | 14.0 |

Australien | 13,5 |

Quelle: IEA-Organisation

Der Markt für die Produktion von grünem Ammoniak in China wächst aufgrund hoher staatlicher Investitionen, des industriellen Maßstabs und der enormen Düngemittelnachfrage deutlich. Laut einem Artikel der NLM vom Juni 2022 hat die Initiative des Landes bereits Erfolge erzielt: Die durchschnittliche Bewertung der Düngemitteleffizienz in Bezug auf die heimische Getreideproduktivität stieg um 2,5 Prozentpunkte. Darüber hinaus lag die diskontierte Menge an landwirtschaftlichem Dünger pro Flächeneinheit laut dem Nationalen Statistikamt Chinas bei 446,1 kg/ha und übertraf damit den weltweit zulässigen Grenzwert von 225 kg/ha. Zusätzlich trugen der Aktionsplan „Nullwachstum bei der Düngemittelverwendung“ des chinesischen Ministeriums für Landwirtschaft und ländliche Angelegenheiten sowie die Durchführungsrichtlinien des Ministeriums zur Bekämpfung der landwirtschaftlichen Oberflächenverschmutzung zum Marktwachstum bei.

Die Dekarbonisierung der Industrie, die Nachfrage aus der Landwirtschaft, staatlich geförderte Ausschreibungen, die zunehmende Verbreitung nachhaltiger Technologien und die Nationale Wasserstoffmission tragen maßgeblich zur Stärkung des Marktes für grünes Ammoniak in Indien bei. Laut Regierungsangaben, die vom PIB im Juni 2024 veröffentlicht wurden, hat das Ministerium für Neue und Erneuerbare Energien (MNRE) die Nationale Mission für Grünen Wasserstoff (NGHM) mit dem ambitionierten Ziel umgesetzt, bis Ende 2030 eine Produktionskapazität von 5 Millionen Tonnen grünem Wasserstoff pro Jahr zu erreichen. Darüber hinaus stehen im Rahmen der ersten Tranche von Modus 2A bereits 550.000 Tonnen grünes Ammoniak pro Jahr zur Verfügung. Diese Kapazität wurde inzwischen auf 750.000 Tonnen pro Jahr erhöht, was einen bedeutenden Schritt zur Deckung des Bedarfs an grünem Wasserstoff und seinen Derivaten im ganzen Land darstellt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für die Produktion von grünem Ammoniak dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region erweisen. Die Marktentwicklung in der Region wird maßgeblich durch die steigende industrielle Nachfrage, umfangreiche staatliche Förderprogramme sowie die Verfügbarkeit von Düngemittelrohstoffen und eines wichtigen Wasserstoffträgers vorangetrieben. Laut offiziellen Statistiken, die im Juni 2023 im „Journal of Environmental Chemical Engineering“ veröffentlicht wurden, gibt es in den USA mehrere Forschungs- und Entwicklungsprojekte. Dazu gehören die Beimischung von Wasserstoff zu Erdgasleitungen mit einem Anteil von fast 20 % im Südosten der USA und in Kalifornien, der Bau eines 20-MW-Kraftwerks zur Erzeugung von grünem Wasserstoff in Florida sowie einer Anlage zur Erzeugung von 5 % Wasserstoff in Erdgas in North Carolina und einer ähnlichen Anlage mit einem Anteil von 15 % bis 20 % in Ohio. Dies deutet auf ein enormes Wachstumspotenzial für den Markt in der gesamten Region hin.

Der Markt für die Produktion von grünem Ammoniak in den USA gewinnt zunehmend an Bedeutung. Gründe hierfür sind die staatliche Förderung sauberer Energien, das EPA-Programm für grüne Chemie und die stark steigende Nachfrage aus der Landwirtschaft. Laut Schätzungen des Energieministeriums vom September 2022 wurde das „Infrastructure Investment and Jobs Act“ (auch bekannt als „Bipartisan Infrastructure Law“, BIL) verabschiedet, das 62 Milliarden US-Dollar bereitstellt, darunter 9,5 Milliarden US-Dollar für sauberen Wasserstoff. Darüber hinaus unterzeichnete der US-Präsident im August 2022 das „Inflationsreduktionsgesetz“ (Inflationsreduktionsgesetz, IRA), das Anreize und Maßnahmen für Wasserstoff bietet, wie beispielsweise eine Produktionssteuergutschrift zur Förderung von sauberem Wasserstoff, und somit dessen Marktentwicklung begünstigt.

Die Bereitstellung von Bundesmitteln für saubere Energie, die Finanzierung grüner Anleihen sowie das Export- und Agrarpotenzial stärken den Markt für die Produktion von grünem Ammoniak in Kanada . Laut einem Artikel der Clean Energy Canada Organization vom März 2023 schätzt der kanadische Chemieverband, dass über 70.000 gängige Konsumprodukte im Land Chemikalien enthalten und über 95 % aller Industrieprodukte stark von Chemie abhängig sind. Darüber hinaus prognostiziert die Internationale Energieagentur (IEA) in ihrem Szenario „Netto-Null bis 2050“ ein entsprechendes Wachstum des Bedarfs an Produkten der Chemieindustrie, einschließlich eines erwarteten Anstiegs des Bedarfs um 25 % bis Ende 2030, unter der Annahme verstärkten Kunststoffrecyclings. Aufgrund all dieser Entwicklungen schreitet der Markt in Kanada stetig voran.

Einblicke in den europäischen Markt

Der europäische Markt für die Produktion von grünem Ammoniak wird bis zum Ende des festgelegten Zeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch Fortschritte in der nachhaltigen Chemie, die umfassende Förderung durch Horizon Europe und den Green Deal sowie die zunehmende Bedeutung von Ammoniak für die Dekarbonisierung von Düngemitteln und Schiffstreibstoffen angetrieben. Laut offiziellen Statistiken der Europäischen Kommission vom Dezember 2025 ist der Verbrauch gefährlicher Chemikalien um 47 Millionen Tonnen gesunken. Auch die Produktion der gesundheitsschädlichsten Stoffe ging bis 2024 von 55 Millionen Tonnen auf 45 Millionen Tonnen zurück. Darüber hinaus sanken die Mengen an besorgniserregenden Stoffen im gleichen Zeitraum von 27 Millionen Tonnen auf 19 Millionen Tonnen, während die Mengen an gefährlichen Stoffen von 154 Millionen Tonnen auf 109 Millionen Tonnen zurückgingen. Dies stärkt die Marktposition.

Analyse der chemischen Produktion in Europa (2014–2024)

Jahr | Gefährliche und nicht gefährliche Güter (Millionen Tonnen) | Gesundheitsgefährlich (Millionen Tonnen) | Umweltgefährdend (Millionen Tonnen) |

2014 | 89,2 | 86,8 | 89,4 |

2015 | 88,2 | 85,0 | 86,4 |

2016 | 89,5 | 85,8 | 86,6 |

2017 | 93,8 | 90,8 | 94,9 |

2018 | 92,9 | 88,0 | 90,5 |

2019 | 89,0 | 85,5 | 87,8 |

2020 | 85,1 | 83.1 | 85,1 |

2021 | 88,0 | 86.1 | 91,7 |

2022 | 79,3 | 77,3 | 79,5 |

2023 | 71,3 | 70.1 | 77,4 |

2024 | 75,7 | 72,9 | 79,9 |

Quelle: Europäische Kommission

Der Markt für die Produktion von grünem Ammoniak in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind staatlich geförderte Dekarbonisierungsprogramme, eine starke industrielle Basis und die steigende Priorität von Wasserstoff und Ammoniak. Laut Schätzungen der deutschen Bundesregierung vom August 2025 wird das Bundeswirtschaftsministerium zwischen 2023 und 2027 voraussichtlich fast 259.000 Tonnen grünen Ammoniak über das Programm der H2Global Foundation importieren. Wie Applied Energy im März 2023 berichtete, liegt der Stromgestehungspreis für grünen Ammoniak im deutschen Hafen bei 109,3 €/MWh. Bei Produktionskosten von 30,43 € pro MWh Strom wird grüner Wasserstoff zu 59,4 €/MWh produziert. Die gesamten Stromgestehungskosten von 88,39 €/MWh tragen somit maßgeblich zum Marktwachstum in Deutschland bei.

Die Präsenz von Kreislaufwirtschaftsstrategien, ökologischer Planung sowie Energiewendeprogrammen und ein starkes Engagement für nachhaltige Chemikalien stärken den Markt in Frankreich . Laut einem Datenbericht des Instituts für Klimaökonomie vom Mai 2023 reicht der Investitionsbedarf für die Dekarbonisierung der Ammoniakproduktion von 3 Milliarden Euro im Szenario mit sparsamer Stromerzeugung bis zu 14 Milliarden Euro im Szenario mit grünen Technologien. Bis Ende 2050 wird das Szenario mit 14 Milliarden Euro voraussichtlich den höchsten Investitionsbedarf aufweisen. Darüber hinaus bieten die Dekarbonisierungsziele für 2030 und die Bereitstellung kostenloser Zertifikate im europäischen Emissionshandelssystem einen geeigneten Anreiz für erhebliche und rasche Investitionen in die Dekarbonisierung der gesamten Industrie, was wiederum das Marktwachstum im Land fördert.

Wichtige Akteure auf dem Markt für die Produktion von grünem Ammoniak:

- Yara International ASA (Norwegen)

- CF Industries Holdings, Inc. (USA)

- Siemens Energy AG (Deutschland)

- Thyssenkrupp AG (Deutschland)

- Haldor Topsoe A/S (Dänemark)

- Air Products and Chemicals, Inc. (USA)

- Linde plc (UK)

- BASF SE (Deutschland)

- OCI NV (Niederlande)

- Engie SA (Frankreich)

- IHI Corporation (Japan)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Kawasaki Heavy Industries, Ltd. (Japan)

- Woodside Energy Group Ltd. (Australien)

- POSCO Holdings Inc. (Südkorea)

- Samsung Engineering Co., Ltd. (Südkorea)

- Reliance Industries Limited (Indien)

- Indian Farmers Fertiliser Cooperative Limited (Indien)

- Petronas Chemicals Group Berhad (Malaysia)

- Fertiberia SA (Spanien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Yara International ASA zählt zu den weltweit größten Düngemittelherstellern und ist ein Pionier im Bereich grüner Ammoniakprojekte. Das Unternehmen nutzt erneuerbare Energien, um die Düngemittelproduktion zu dekarbonisieren. Yara International ASA entwickelt aktiv großtechnische Anlagen zur Herstellung von grünem Ammoniak in Norwegen und Australien, um sowohl den Agrar- als auch den Schifffahrtstreibstoffmarkt zu bedienen.

- CF Industries Holdings, Inc. ist ein führender US-amerikanischer Ammoniakproduzent, der massiv in saubere Wasserstoff- und grüne Ammoniaktechnologien investiert. Das Unternehmen erweitert seine Produktionskapazitäten, um die Nachfrage der Landwirtschaft zu decken und gleichzeitig die Dekarbonisierungsinitiativen des US-Energieministeriums zu unterstützen.

- Die Siemens Energy AG spielt eine entscheidende Rolle bei der Ermöglichung der grünen Ammoniakproduktion durch fortschrittliche Elektrolyseurtechnologie und die Integration erneuerbarer Energien. Ihre Partnerschaften in ganz Europa unterstützen Großprojekte, die mit den regionalen Zielen des Green Deals für nachhaltige Chemikalien übereinstimmen.

- Die Thyssenkrupp AG ist ein führender Technologieanbieter für die Ammoniaksynthese und bietet skalierbare Lösungen für die Umwandlung von grünem Wasserstoff in Ammoniak. Das Unternehmen arbeitet mit globalen Partnern zusammen, um Anlagen im industriellen Maßstab zu errichten und so Deutschlands Führungsrolle bei der chemischen Dekarbonisierung zu stärken.

- Haldor Topsoe A/S ist spezialisiert auf Katalysatoren und Prozesstechnologien für die effiziente Ammoniaksynthese. Das Unternehmen treibt weltweit Projekte zur Herstellung von grünem Ammoniak voran und konzentriert sich dabei auf die Senkung der Produktionskosten und die Ermöglichung einer breiten Anwendung in Düngemitteln und Energieträgern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für die Produktion von grünem Ammoniak ist hart umkämpft. Führende Unternehmen setzen auf Strategien wie langfristige Abnahmeverträge, staatlich geförderte Partnerschaften und die großflächige Integration erneuerbarer Energien. Europäische Firmen wie Yara und Thyssenkrupp nutzen Fördermittel des regionalen Green Deals, während US-amerikanische Unternehmen wie CF Industries und Air Products von den Wasserstoff-Hub-Initiativen des US-Energieministeriums profitieren. Asiatische Hersteller, darunter IHI in Japan und Reliance in Indien, bauen ihre Produktion im Rahmen nationaler Wasserstoffprogramme aus. Im Juli 2025 gab YamnaCo Ltd. die erfolgreiche Unterzeichnung einer Absichtserklärung mit der New and Renewable Energy Development Corporation of Andhra Pradesh (NREDCAP) bekannt. Diese Absichtserklärung markiert einen wichtigen Schritt in den Plänen des Unternehmens, ein großangelegtes Projekt zur Produktion von grünem Ammoniak und Wasserstoff in Andhra Pradesh zu realisieren und damit die globale Produktion von grünem Ammoniak zu stärken.

Unternehmenslandschaft des Marktes für die Produktion von grünem Ammoniak:

Neueste Entwicklungen

- Im Juli 2025 nahm Envision die weltweit modernste und größte Infrastruktur zur Produktion von grünem Ammoniak und Wasserstoff in Betrieb. Diese wird von einem hochmodernen, netzunabhängigen System für erneuerbare Energien gespeist, das als erstes seiner Art vollständig KI-gestützt ist und dadurch Stabilität und Echtzeitoptimierung gewährleistet.

- Im Juni 2025 unterzeichnete Marubeni einen langfristigen Abnahmevertrag mit der internationalen Organisation für grüne Technologien Envision Energy Co., Ltd. für die Ammoniakproduktion aus erneuerbaren Energien in China.

- Im Mai 2025 erweiterte BASF ihr Portfolio an nachhaltigen Produkten, indem sie als erster Produzent von erneuerbarem Ammoniak in Mitteleuropa überhaupt auftrat und am Verbundstandort in Ludwigshafen einen Marktanteil von 24,5 % erreichte, indem sie Wasserstoff in die Ammoniakanlage einspeiste.

- Report ID: 8384

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.