Marktausblick für Graphitelektroden:

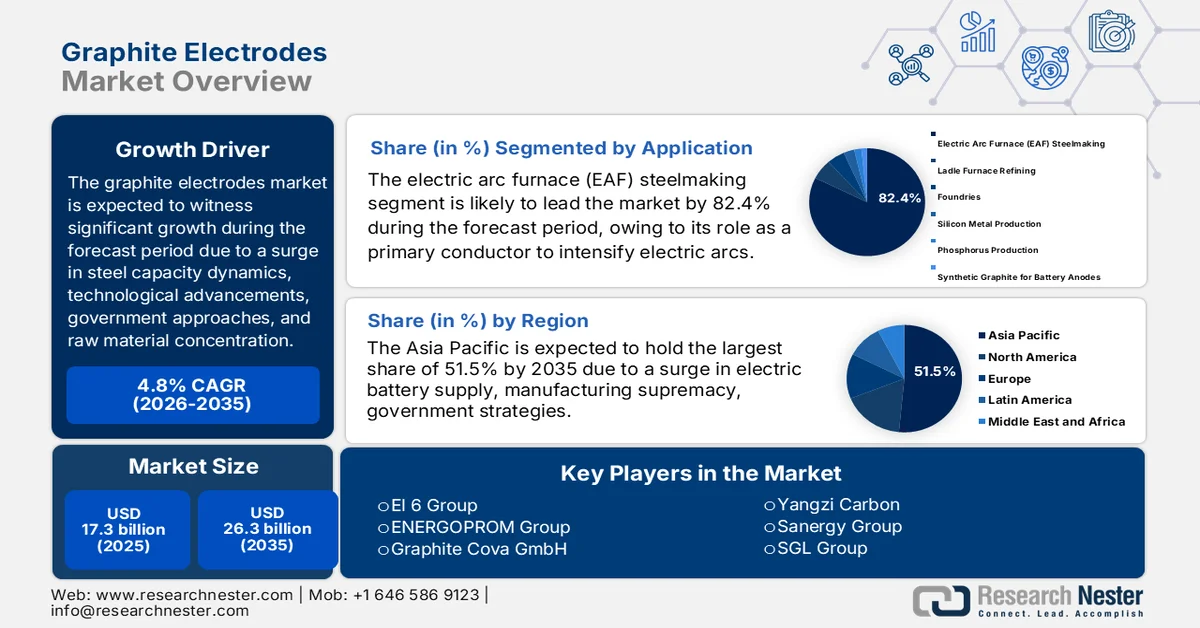

Der Markt für Graphitelektroden hatte 2025 ein Volumen von über 17,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 26,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Graphitelektroden auf 18,1 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Graphitelektroden wird durch Faktoren, die über die konventionelle Dynamik der Stahlindustrie hinausgehen, maßgeblich verändert. Zu diesen Faktoren zählen veränderte geopolitische Rahmenbedingungen, technologische Umbrüche, neue Anwendungsbereiche, Handelsprotektionismus, regionale Regierungsinitiativen und die Konzentration von Rohstoffvorkommen. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2025 ist die Nachfrage nach Lithium um fast 30 % gestiegen und hat damit die jährliche Wachstumsrate von 10 % deutlich übertroffen. Auch die Nachfrage nach Seltenen Erden, Graphit, Kobalt und Nickel stieg bis 2024 um 6 bis 8 %. Bei Metallen für Batterien wie Graphit, Kobalt und Nickel entfielen 85 % des gesamten Nachfragewachstums auf die Energiewirtschaft. Darüber hinaus tragen kontinuierliche Investitionen in den Abbau kritischer Mineralien weltweit zum Wachstum des Marktes für Graphitelektroden bei.

Investitionsanalyse im Bereich des Abbaus kritischer Mineralien (2021-2024)

Mineralart | 2021 (Mrd. USD) | 2022 (Mrd. USD) | 2023 (Mrd. USD) | 2024 (Mrd. USD) |

Diversifizierter Großkonzern | 18.9 | 22,7 | 25.2 | 28,8 |

Kupfer-, Nickel- und Kobaltspezialist | 13.4 | 18,5 | 19.6 | 16.7 |

Lithium-Spezialist | 2.9 | 4.4 | 7.1 | 9.1 |

Quelle : IEA-Organisation

Darüber hinaus sind die Integration künstlicher Intelligenz in die Elektrodenherstellung, die Diversifizierung in Lithium-Ionen-Batterieanwendungen, der Fokus auf emissionsarme und energieeffiziente Elektrodenproduktion, Anwendungen in der Luft- und Raumfahrt sowie im Verteidigungsbereich als aufstrebende Nachfragequelle zusammen mit der Expansion in der Ferrolegierungs- und Siliziumproduktion Trends, die den Markt für Graphitelektroden weltweit antreiben. Wie in einem im März 2025 von der NLM veröffentlichten Artikel dargelegt, haben Industrie und Staaten zur Sicherstellung der Elektrodenherstellung Projekte initiiert, darunter Japans NEDO RISING II, Chinas „Made in China 2025“ und das „Battery 500“-Programm des US-Energieministeriums. Gemeinsam streben diese Projekte Energiedichten von über 500 Wh kg⁻¹ bis Ende 2030 an. Fortschritte, darunter Hochvolt-Elektrolyte, siliziumbasierte Anodenmaterialien und hoch-nickelhaltige Kathodenmaterialien, haben es Lithium-Ionen-Batterien ermöglicht, Energiedichten von schätzungsweise 300 Wh kg⁻¹ für kommerzielle Anwendungen und fast 350 Wh kg⁻¹ im Labormaßstab zu erreichen und sind damit bestens für ein Marktwachstum geeignet.

Schlüssel Graphitelektroden Markteinblicke Zusammenfassung:

Regionale Highlights:

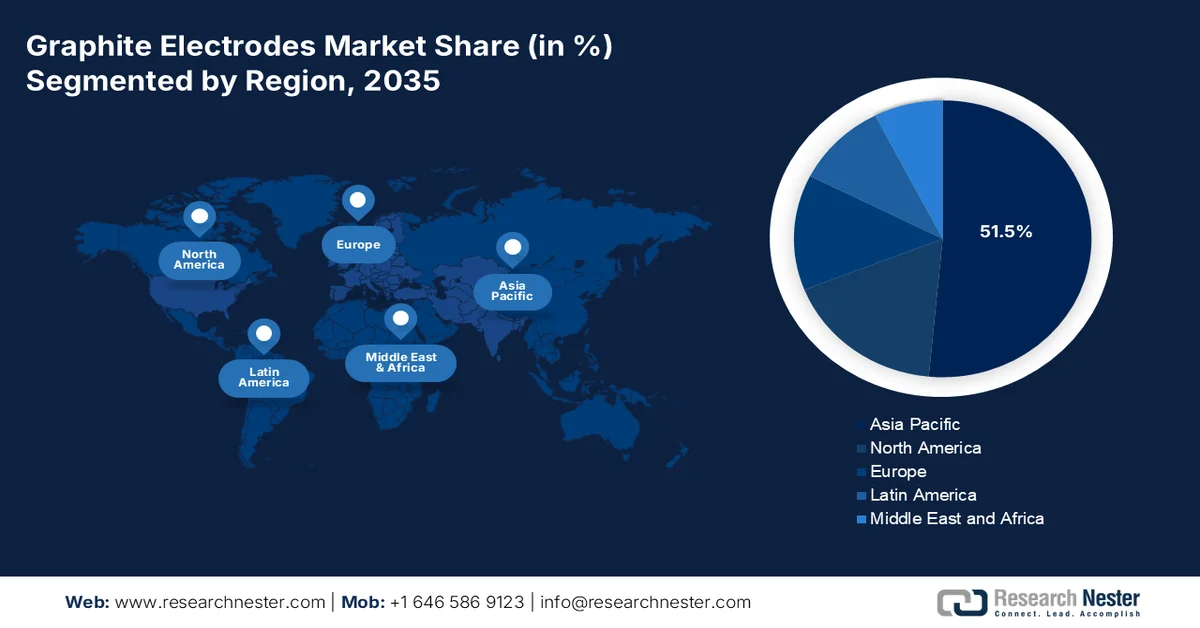

- Es wird prognostiziert, dass der Markt für Graphitelektroden im asiatisch-pazifischen Raum bis 2035 einen Anteil von 51,5 % erreichen wird, was durch die umfassende Fertigungsdominanz der Region und das mineralische Produktionsökosystem, das die industriellen Lieferketten unterstützt, gestärkt wird.

- Für Europa wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, beschleunigt durch den CO2-Grenzausgleichsmechanismus und den beschleunigten Übergang der Region hin zu einer umweltfreundlichen Stahlproduktion.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Elektrolichtbogenofen-Stahlherstellung (EAF) im Markt für Graphitelektroden bis 2035 einen Anteil von 82,4 % erreichen wird, was auf seine grundlegende Funktion als primärer Leiter zurückzuführen ist, der die Erzeugung von hochintensiven Lichtbögen für das Schrottschmelzen ermöglicht.

- Das Segment Stahlindustrie dürfte im Zeitraum 2026–2035 den zweitgrößten Marktanteil halten, was auf seine Abhängigkeit von Graphitelektroden als essentielle Leiter von Hochspannungselektrizität zum Schmelzen von Schrott in EAF-Prozessen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Steigende Nachfrage nach hochwertigem Stahl

- Anstieg der Produktion von Nichteisenmetallen

Größte Herausforderungen:

- Rohstoffkonzentration und geopolitische Verwundbarkeit

- Strukturelles Überangebot und irrationaler Preisdruck

Wichtige Akteure: Resonac (Japan), GrafTech International (USA), Tokai Carbon (Japan), Showa Denko KK (Japan), Nippon Carbon Co., Ltd (Japan), SEC Carbon, Ltd (Japan), Fangda Carbon New Materials Technology Co., Ltd. (China), Graphite India Limited (GIL) (Indien), HEG Limited (Indien), Jilin Carbon Group Ltd (China), Kaifeng Carbon Co., Ltd (China), Kaifeng Pingmei (China), Nantong Yangzi Carbon Co., Ltd. (China), Yangzi Carbon (China), Sanergy Group (China), SGL Group (Deutschland), El 6 Group (Frankreich), ENERGOPROM Group (Russland), Graphite Cova GmbH (Deutschland), Redox (Australien), Graphite India Limited (Indien).

Global Graphitelektroden Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 17,3 Milliarden US-Dollar

- Marktgröße 2026: 18,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 26,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (51,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Japan, Deutschland, Indien

- Schwellenländer: Südkorea, Australien, Vietnam, Indonesien, Brasilien

Last updated on : 12 March, 2026

Markt für Graphitelektroden – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach hochwertigem Stahl: Diese Nachfrage zeichnet sich durch die strikte Einhaltung von Zusammensetzungsstandards, gleichbleibende Leistungseigenschaften und überlegene physikalische Eigenschaften aus und treibt den Markt für Graphitelektroden an. Laut offiziellen OECD-Statistiken vom Mai 2025 hat sich die Stahlproduktionskapazität um fast 6,7 % erhöht, was 165 Millionen Tonnen entspricht. Prognosen zufolge werden asiatische Volkswirtschaften 58 % der neuen Kapazität ausmachen, angeführt von einem signifikanten Anstieg in China und Indien. Darüber hinaus entfallen fast 16 % der Gesamtmenge auf grenzüberschreitende Investitionen, wobei China hierbei eine entscheidende Rolle spielt und somit maßgeblich zum Marktwachstum beiträgt.

- Starker Anstieg der Nichteisenmetallproduktion: Die Ausweitung der Produktion von Nichteisenmetallen wie Zink, Nickel, Kupfer und Aluminium hat eine von den Konjunkturzyklen der Stahlindustrie unabhängige Nachfrage nach Elektroden geschaffen. Laut einem Artikel der Internationalen Energieagentur (IEA) vom März 2026 stiegen die Kupferpreise zudem sprunghaft an und überschritten im Januar 2026 kurzzeitig die Marke von 14.600 US-Dollar pro Tonne, nachdem sie im Dezember 2025 bereits 12.000 US-Dollar pro Tonne erreicht hatten. Diese beispiellosen Preisniveaus sind auf kurzfristige Entwicklungen zurückzuführen, darunter Lieferengpässe in verschiedenen großen Minen und der Aufbau von Kupferbeständen in den USA aufgrund der Unsicherheit bezüglich der Zölle. Dies wiederum trägt zur Expansion des Marktes für Graphitelektroden bei.

- Fokus auf Graphit-Energiespeicherung: Das explosive Wachstum der Lithium-Ionen-Batterieindustrie hat eine enorme Nachfrage nach synthetischem Graphit geschaffen, was sich positiv auf den weltweiten Markt für Graphitelektroden auswirkt. Wie die Internationale Energieagentur (IEA) in einem im Mai 2024 veröffentlichten Artikel darlegte, belief sich die Nachfrage nach Graphit für saubere Technologien im Jahr 2023 auf 1.292 Kilotonnen. Bis Ende 2030 wird ein weiterer Anstieg auf 6.013 Kilotonnen und bis 2040 auf 9.839 Kilotonnen erwartet. Gleichzeitig deckte diese Art der Speicherung im Jahr 2023 einen Bedarf von 3.340 Kilotonnen für andere Zwecke ab, der bis 2030 voraussichtlich auf 4.406 Kilotonnen und bis 2040 auf 6.185 Kilotonnen steigen wird. Darüber hinaus trug die Energiespeicherung mit Graphit im Jahr 2023 mit 308 Kilotonnen, bis 2030 mit 1.333 Kilotonnen und bis 2040 mit 2.489 Kilotonnen zum Wachstum des Marktes für Graphitelektroden bei.

Herausforderungen

- Rohstoffkonzentration und geopolitische Verwundbarkeit: Die größte Herausforderung für den Markt für Graphitelektroden ist die extreme Konzentration der Rohstoffversorgung, insbesondere von Nadelkoks, verbunden mit zunehmenden geopolitischen Spannungen, die den Zugang zu wichtigen Vorprodukten gefährden. Nadelkoks macht einen Großteil der Elektrodenproduktionskosten aus und ist abhängig von spezialisierten Erdölraffineriekapazitäten, die weltweit auf wenige Anlagen konzentriert sind. Diese Konzentration birgt ein erhebliches Versorgungsrisiko, das durch drei sich gegenseitig verstärkende Faktoren noch verschärft wird: die Konkurrenz der Lithium-Ionen-Batterieindustrie um hochreinen Graphit, die Verschärfung der Umweltauflagen in den Produktionsländern und die Instrumentalisierung der Graphitlieferketten für geopolitische Zwecke. Die Konkurrenz der Batteriehersteller stellt einen strukturellen Wandel in der Graphitnachfrage dar, der sich weiter verstärken wird.

- Strukturelles Überangebot und irrationaler Preisdruck: Die dringlichste und gravierendste Herausforderung für den Markt für Graphitelektroden ist ein massives strukturelles Überangebot, das die Preise auf ein unhaltbar niedriges Niveau gedrückt hat. Branchenvertreter bezeichnen die Situation als das schwierigste Marktumfeld seit fast einem Jahrzehnt. Dieses Überangebot ist nicht primär ein Nachfrageproblem, sondern vielmehr ein Ungleichgewicht auf der Angebotsseite, das durch den massiven Kapazitätsausbau in China und Indien verursacht wird. Die daraus resultierende Marktdynamik ist zunehmend dysfunktional geworden. Das Preisverhalten der Wettbewerber wird als immer aggressiver und möglicherweise irrationaler beschrieben, da Exporte aus diesen Produktionszentren die Weltmärkte zu Preisen überschwemmen, die die Produktionskosten etablierter Hersteller unterbieten.

Marktgröße und Prognose für Graphitelektroden:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,8 % |

|

Marktgröße im Basisjahr (2025) |

17,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

26,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Graphitelektroden:

Anwendungssegmentanalyse

Basierend auf der Anwendung wird erwartet, dass das Segment der Elektrolichtbogenöfen (EAF) im Markt für Graphitelektroden bis Ende 2035 den größten Anteil von 82,4 % erreichen wird. Das Wachstum dieses Segments ist maßgeblich auf seine entscheidende Rolle als primärer Leiter zur Erzeugung verstärkter Lichtbögen zurückzuführen, die Stahl zerkleinern können. Laut offiziellen Statistiken der World Steel Association aus dem Jahr 2025 verursachte die Produktion einer Tonne Stahl im Jahr 2024 2,1 Tonnen Kohlendioxidemissionen. Darüber hinaus wurden 1.886 Millionen Tonnen Stahl produziert, und die Gesamtemissionen der Industrie beliefen sich auf rund 4,1 Milliarden Tonnen Kohlendioxid, wovon 75 % auf direkte Emissionen entfielen. Diese Emissionen machen 7 bis 8 % der internationalen anthropogenen Treibhausgasemissionen aus und tragen somit zur hohen Belastung dieses Segments bei.

Endnutzer-Branchensegmentanalyse

Die Stahlindustrie, ein Teilbereich der Endverbraucherbranche, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil am Markt für Graphitelektroden halten. Das Wachstum dieses Segments wird maßgeblich durch die Funktion von Graphitelektroden als Hauptleiter für Hochspannung beim Einschmelzen von Schrott im Elektrolichtbogenofen (EAF) angetrieben. Laut einem Artikel der Weltstahlorganisation (WSO) vom Oktober 2025 erreichte die weltweite Stahlnachfrage im Jahr 2025 1,749 Millionen Tonnen. Bis 2026 wird jedoch ein leichter Anstieg um 1,3 % erwartet, wodurch die globale Nachfrage voraussichtlich auf 1,773 Millionen Tonnen steigen wird. Darüber hinaus verzeichnet die Stahlnachfrage in den Entwicklungsländern (ohne China) ein starkes Wachstum mit einem Anstieg von 3,4 % im Jahr 2025 und einem geschätzten Zuwachs von 4,7 % bis Ende 2026. Dies trägt wesentlich zur Expansion des Segments bei.

Notensegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird das Teilsegment der Ultrahochleistungselektroden (UHP), das zum Segment der Standardelektroden gehört, voraussichtlich den drittgrößten Marktanteil im Graphitelektrodenmarkt halten. Das Wachstum dieses Teilsegments wird maßgeblich durch seine außergewöhnliche elektrische Leitfähigkeit, Wärmebeständigkeit und mechanische Festigkeit im Vergleich zu Hochleistungs- (HP) und Standardleistungselektroden (RP) vorangetrieben. Diese fortschrittlichen Elektroden werden aus hochwertigen Rohstoffen, vorwiegend aus hochwertigem Nadelkoks mit niedrigem Wärmeausdehnungskoeffizienten, hergestellt und durchlaufen anspruchsvolle Verarbeitungstechniken, darunter mehrere Graphitisierungszyklen. Das resultierende Produkt weist einen geringeren elektrischen Widerstand, eine überlegene Temperaturwechselbeständigkeit und die Fähigkeit auf, dauerhaften Stromdichten standzuhalten, wodurch es für den Betrieb von Elektrolichtbogenöfen mit hoher Produktivität unverzichtbar ist.

Unsere detaillierte Analyse des Marktes für Graphitelektroden umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Endverbraucherbranche |

|

Grad |

|

Herstellungsprozess |

|

Rohstoff |

|

Elektrodendurchmesser |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Graphitelektroden – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit 51,5 % den größten Marktanteil bei Graphitelektroden erreichen wird. Das Marktwachstum in der Region ist maßgeblich auf die führende Fertigungsindustrie, die Integration der Lieferkette für Elektrobatterien und strategische Regierungsinitiativen zurückzuführen. Laut offiziellen Statistiken der USGS-Regierung aus dem Jahr 2022 entfallen 91,5 % der weltweiten Wolframproduktion auf diese Region. Es folgen Graphit (77,1 %), hydraulischer Zement (75,7 %), Zinn (75,1 %), Rohstahl (72,1 %) und Bauxit (62,5 %). China trägt mit 82,3 % zur Wolframproduktion bei, Vietnam mit 5,4 %. Australien deckt 30 % der Bauxitproduktion ab, China 19,9 %, Indien 6,3 % und Indonesien 4,7 %. Da die Länder über unterschiedliche Mineralienvorkommen verfügen, gewinnt der Markt dadurch nach und nach an Bedeutung.

Der Markt für Graphitelektroden in China wächst signifikant. Gründe hierfür sind die Verfügbarkeit von lokalem Nadelkoks, Exporte von Schwerstahl, Programme zum Bau von Elektrolichtbogenöfen, ein förderliches politisches Umfeld und die Graphitverhüttung. Laut einem im März 2025 vom USGS veröffentlichten Regierungsbericht deckt die Hüttenproduktion des Landes zehn gängige Nichteisenmetalle ab, darunter Zink, Titan, Zinn, Nickel, Quecksilber, Magnesium, Blei, Kupfer, Antimon und Aluminium. Die Produktionsmenge stieg auf 67,9 Millionen Tonnen. Darüber hinaus erhöhten sich die Investitionen in Sachanlagen im Bereich der Nichteisenmetallgewinnung und -verarbeitung um 8,4 %, während die verarbeitende Industrie um 15,7 % zulegte. Der Wert der Nichteisenmetallexporte stieg um 26,7 % auf 66,3 Milliarden US-Dollar, der Wert der Importe um 18,7 % auf 261 Milliarden US-Dollar, was das Marktwachstum zusätzlich beflügelte.

Die konsequente Förderung der Wertschöpfungskette von Elektrofahrzeugen durch die Regierung, die strategische Positionierung in diesem Bereich, die weitreichende Weiterverarbeitung nichtmetallischer Mineralien, der Ausbau der Mineralverarbeitungskapazitäten und das Vorhandensein reichhaltiger natürlicher Ressourcen stärken den Markt für Graphitelektroden in Indonesien . Laut Schätzungen der indonesischen Industrieagentur (ITA) vom November 2025 belief sich der Wert der Bergbauausrüstungsindustrie auf 2,5 Milliarden US-Dollar, mit einem erwarteten Wachstum von 8,1 % bis Ende 2031. Dieses Wachstum wird maßgeblich durch die steigende Nachfrage nach mineralischen Rohstoffen und unterstützende Regierungsreformen befeuert. Der Sektor der Untertagebauausrüstung soll bis Ende 2030 um 9,1 % wachsen und schrittweise 397,5 Millionen US-Dollar erreichen, was ihn zu einem wichtigen Wachstumstreiber für den gesamten Markt für Graphitelektroden im Land macht.

Branchengrößenanalyse für Bergbauausrüstung in Indonesien (2020-2025)

Komponenten (Mio. USD) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Gesamtexporte | 540,8 | 808.9 | 1.130,0 | 1.065,4 | 1.150,3 | 1.345,5 |

Gesamtimporte | 1.871,5 | 3.804,4 | 6.410,1 | 5.961,1 | 5.686,8 | 4.947,5 |

Exporte in die USA | 26.4 | 66,3 | 123,6 | 158,4 | 121,0 | 99,2 |

Importe aus den USA | 137,7 | 153,3 | 233,6 | 282,0 | 218,7 | 175,4 |

Handelsüberschuss/Handelsdefizit | 111.3 | 86,9 | 109,9 | 123,6 | 97,7 | 76.1 |

Wechselkurs | 14.582 | 14.308 | 14.850 | 15.237 | - | - |

Quelle: ITA

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für Graphitelektroden sein. Die Marktentwicklung in der Region wird maßgeblich durch den CO₂-Grenzausgleichsmechanismus, die Umstellung auf umweltfreundlichen Stahl, den Wandel in der Stahlindustrie, die Diversifizierung der Rohstofflieferkette, Initiativen zum Batterierecycling und zur Kreislaufwirtschaft, technologische Fortschritte und die Einführung von KI sowie durch die wachsende Nachfrage im Verteidigungsbereich angetrieben. Laut offiziellen Statistiken der Transport Environment Organization vom Dezember 2024 werden lokal recycelte Batterien bis Ende 2030 voraussichtlich Metalle für mehr als zwei Millionen Elektrofahrzeuge liefern. Darüber hinaus bergen Altbatterien und Schrott aus Batteriegigafabriken in der Region das Potenzial, 14 % des gesamten Lithiumbedarfs zu decken, gefolgt von 16 % Nickel, 17 % Mangan und einem Viertel des Kobaltbedarfs, was das Marktwachstum zusätzlich ankurbelt.

Prognostizierte Produktion von batterieelektrischen Fahrzeugen aus Recyclingmaterial in Europa (2030-2040)

Akku-Typ | 2030 | 2035 | 2040 |

Mangan | 1,5 Millionen | 2 Millionen | 3,8 Millionen |

Lithium | 1,3 Millionen | 2,4 Millionen | 5,2 Millionen |

Nickel | 1,6 Millionen | 3,9 Millionen | 7,6 Millionen |

Kobalt | 2,4 Millionen | 9,9 Millionen | 15,4 Millionen |

Quelle: Transport Environment Organization

Der Markt für Graphitelektroden in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind der größte Stahlproduzent des Landes mit steigender jährlicher Stahlproduktion, günstige Finanzierungsmöglichkeiten zur Sicherung der Lieferketten und der Aufbau inländischer Verarbeitungskapazitäten. Wie ein Artikel der Clean Energy Wire Organization vom Dezember 2025 berichtet, werden im Jahr 2025 fast 56 % des deutschen Strombedarfs durch erneuerbare Energien gedeckt. In diesem Zusammenhang ist die Solarstromerzeugung um 18,7 % gestiegen, und das robuste Wachstum der installierten Kapazität kann mit über 17 Gigawatt zusätzlicher Leistung fortgesetzt werden. Darüber hinaus machte die Windkraft im Jahr 2025 5,2 % der Stromerzeugung aus. Zusätzlich wurden Onshore-Turbinen mit einer Kapazität von 5,2 GW erfolgreich an das Stromnetz angeschlossen – ein deutlicher Anstieg gegenüber 3,3 GW im Vorjahr. Dies bietet ideale Voraussetzungen für die weitere Entwicklung des Marktes für Graphitelektroden.

Infrastrukturinvestitionen, der Ausbau erneuerbarer Energien, gezielte staatliche Interventionen, umfangreiche Explorationsarbeiten, der Einsatz künstlicher Intelligenz und die Erschließung neuer Graphitvorkommen sind einige der Faktoren, die den Markt für Graphitelektroden in Spanien ankurbeln. Laut einem OECD-Datenbericht vom Juni 2025 trägt Andalusien 35 % zur nationalen Bergbauproduktion bei und beschäftigt 30 % der gesamten Branche. Darüber hinaus ist das Land strategisch wichtig für die regionale Mineralienversorgungskette, da es 90 % der nationalen Produktion metallischer Mineralien beisteuert und Verarbeitungsanlagen für wichtige Mineralien wie Strontium, Zinn, Eisen und Kupfer beherbergt. Spanien verfügt außerdem über fast 470 aktive Minen und diverse Explorationsprojekte für Zink, Kobalt, Zinn und Kupfer, was das Marktwachstum zusätzlich beflügelt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Graphitelektroden wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den Ausbau der EAF-Stahlproduktion, hohe Investitionen in die Lieferkette für Batterien für Elektrofahrzeuge, strategische Mineralieninitiativen, Synergien in der Nutzung und CO₂-Abscheidung sowie technologische Innovationen in der Graphitherstellung getrieben. Laut offiziellen Statistiken der Alliance for Innovation and Infrastructure vom September 2024 lag der Stahlverbrauch in den USA konstant bei fast 100 Millionen Tonnen pro Jahr, während die regionale Stahlproduktion durchschnittlich fast 85 Millionen Tonnen betrug. Darüber hinaus wurden 70 % bis 90 % des jährlichen Stahlverbrauchs im Inland produziert, während 14 % exportiert wurden. Dies deutet auf ein enormes Wachstumspotenzial für den Markt in der Region hin.

Der Markt für Graphitelektroden in den USA gewinnt zunehmend an Bedeutung. Gründe hierfür sind das Wachstum der Infrastruktur und die steigende Nachfrage im Automobilsektor, die strategische Fokussierung auf die heimische Lieferkette, die Bewirtschaftung von Zöllen sowie die vertikale Integration zur Sicherung der Rohstoffversorgung. Laut Schätzungen des US-Kongresses vom März 2026 trägt die Automobilindustrie in den USA mit 4,8 % maßgeblich zum Bruttoinlandsprodukt bei und bietet 10,1 Millionen Menschen direkte und indirekte Beschäftigung. Darüber hinaus erzielen US-amerikanische Automobilhersteller wie Chrysler, General Motors und Ford zusammen über 75 % des Absatzes in den USA. Weltweit investierten Automobilhersteller bis 2025 124 Milliarden US-Dollar in ihre US-amerikanischen Produktionsstätten und produzierten dort 4,9 Millionen Fahrzeuge, was die Marktnachfrage weiter ankurbelt.

Die Entwicklung einer heimischen Lieferkette für Elektrofahrzeugbatterien, staatliche Fördergelder und strategische Initiativen, hochkarätige internationale Abnahmeverträge sowie der Fokus auf geopolitische Lieferkettensouveränität sind einige der Faktoren, die den Markt für Graphitelektroden in Kanada beflügeln. Wie ein Artikel der ITA vom September 2024 berichtet, kündigte Honda Motor Co., Ltd. an, mit geschätzten Investitionen von 11 Milliarden US-Dollar eine umfassende Wertschöpfungskette für Elektrofahrzeuge in Kanada aufzubauen. Dies beinhaltet Investitionen von Joint-Venture-Partnern zur Stärkung der Lieferkapazitäten für Elektrofahrzeuge und zur Vorbereitung auf eine zukünftig steigende Nachfrage in der gesamten Region. Darüber hinaus kündigten Volkswagen und Stellantis Investitionen in Höhe von 5,1 Milliarden bzw. 3,7 Milliarden US-Dollar für den Bau einer Gigafactory für Elektrofahrzeugbatterien in Ontario an, was sich positiv auf das Marktwachstum auswirkt.

Wichtige Akteure auf dem Markt für Graphitelektroden:

- Resonac (Japan)

- GrafTech International (USA)

- Tokai Carbon (Japan)

- Showa Denko KK (Japan)

- Nippon Carbon Co., Ltd (Japan)

- SEC Carbon, Ltd (Japan)

- Fangda Carbon New Materials Technology Co., Ltd. (China)

- Graphite India Limited (GIL) (Indien)

- HEG Limited (Indien)

- Jilin Carbon Group Ltd (China)

- Kaifeng Carbon Co., Ltd (China)

- Kaifeng Pingmei (China)

- Nantong Yangzi Carbon Co., Ltd. (China)

- Yangzi Carbon (China)

- Sanergy Group (China)

- SGL-Gruppe (Deutschland)

- El 6 Gruppe (Frankreich)

- ENERGOPROM-Gruppe (Russland)

- Graphite Cova GmbH (Deutschland)

- Redox (Australien)

- Graphite India Limited (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Resonac hat seine Elektrodenfertigung strategisch konsolidiert, indem es Werke in China und Malaysia geschlossen hat, um sich auf Produkte mit höherer Wertschöpfung zu konzentrieren. Diese Rationalisierung ermöglicht es dem Unternehmen, technologische Innovation und operative Effizienz im UHP-Segment zu priorisieren.

- GrafTech International verteidigt seine Marktposition mit Nachdruck durch eine Neuausrichtung auf den US-Markt, wo das Unternehmen ein signifikantes Mengenwachstum erzielt und sich vor dem globalen Preisdruck geschützt hat. Die Strategie des Unternehmens basiert darauf, seine vertikale Integration in die Nadelkoksproduktion zu nutzen, um seinen Kunden Kostenvorteile und Versorgungssicherheit zu gewährleisten.

- Tokai Carbon restrukturiert aktiv seine globale Präsenz, indem es seine Kapazitäten in Japan und Europa reduziert, um seine Anlagenbasis für eine höhere Rentabilität zu optimieren. Dieser Schritt spiegelt einen branchenweiten Trend wider, bei dem sich etablierte Marktteilnehmer konsolidieren und sich auf hochwertige, margenstarke Elektrodenqualitäten konzentrieren.

- Showa Denko KK hat seine Graphitelektrodenproduktion unter dem Dach von Resonac zusammengeführt und konzentriert sich dabei auf technologische Führungsrolle und Hochleistungsmaterialien. Das Unternehmen priorisiert die Entwicklung fortschrittlicher Elektroden, die eine verbesserte Energieeffizienz und Produktivität für Stahlhersteller mit Elektrolichtbogenöfen ermöglichen.

- Nippon Carbon Co., Ltd. nutzt seine langjährige Expertise in der Kohlenstofftechnologie, um über die konventionelle Stahlherstellung hinaus spezialisierte Industrieanwendungen zu bedienen. Das Unternehmen konzentriert sich auf Nischensegmente, in denen seine technische Präzision und Produktqualität einen deutlichen Wettbewerbsvorteil bieten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Graphitelektroden:

Der weltweite Markt für Graphitelektroden ist derzeit durch ein strukturelles Überangebot gekennzeichnet, was zu starkem Preisdruck und einem hohen Wettbewerbsdruck führt. Der Markt wird von wenigen großen Anbietern aus Japan, den USA, China und Indien dominiert, die gemeinsam einen bedeutenden Marktanteil halten, insbesondere im margenstarken Segment der Ultrahochleistungselektroden (UHP). Angesichts der schwierigen Marktbedingungen verfolgen die wichtigsten Akteure unterschiedliche Strategien. Große Hersteller wie GrafTech International konzentrieren sich auf Mengenwachstum in strategischen Regionen, darunter die USA, aggressive Kostensenkungen und die Optimierung ihres Produktmixes hin zu Premiumqualitäten. Im Dezember 2025 unterzeichneten Graphite India Limited und Kivoro hingegen eine wegweisende Vertriebs- und Handelspartnerschaft, um Kioros graphenspezifische Wärmetransfer-Additivtechnologie in die Wellpappenindustrie Indiens einzuführen und damit die Graphitelektrodenindustrie weltweit zu stärken.

Unternehmenslandschaft des Marktes für Graphitelektroden:

Neueste Entwicklungen

- Im März 2026 schloss NextSource Materials Inc. erfolgreich einen verbindlichen Vertrag mit Syrah Resources Limited über die großzügige Lieferung von Naturgraphit-Feinanteilen für die geplante Batterieanodenanlage von NextSource, insbesondere in den VAE.

- Im September 2025 schloss ExxonMobil bewusst eine taktische Vereinbarung zum Erwerb der Technologie und der US-spezifischen Vermögenswerte von Superior Graphite sowie ausgewählter internationaler Niederlassungen, um eine starke Lieferkette für synthetischen Graphit aufzubauen.

- Im September 2025 unterzeichnete TACC Limited eine bedeutende technische Kooperationsvereinbarung mit Ceylon Graphene Technologies, um gemeinsam die Kommerzialisierung und großflächige Anwendung von Graphen und seinen Derivaten zu beschleunigen.

- Report ID: 8433

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.