Marktausblick für geotechnische Instrumentierung und Überwachung:

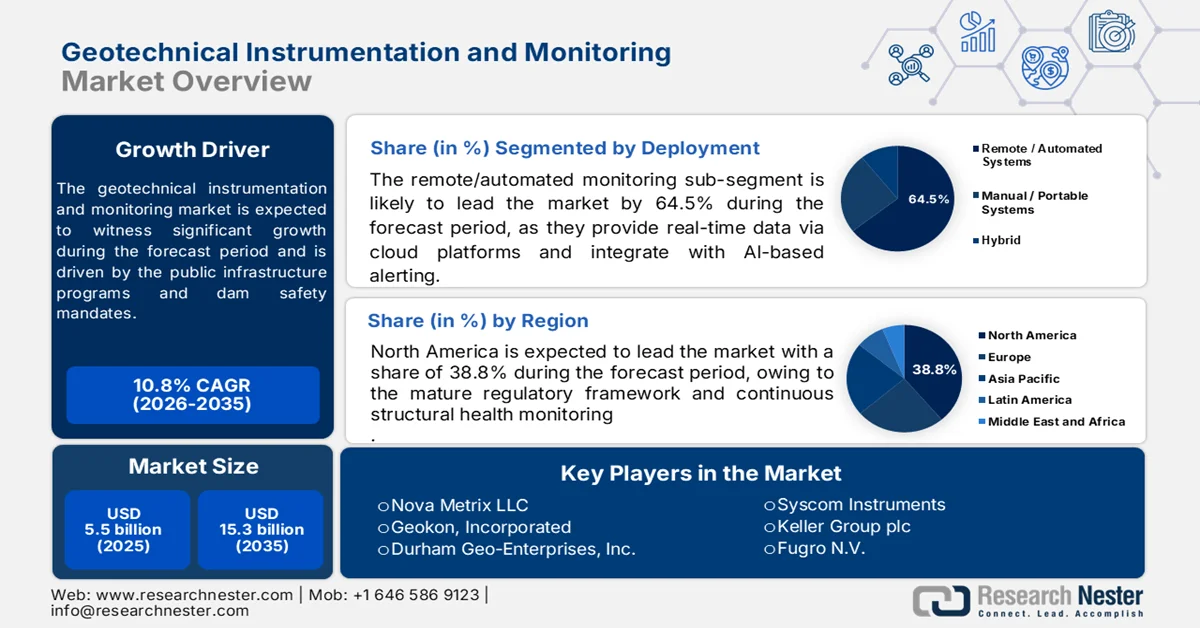

Der Markt für geotechnische Instrumentierung und Überwachung wurde im Jahr 2025 auf 5,5 Milliarden US-Dollar geschätzt und soll bis 2035 auf 15,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % im Prognosezeitraum 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für geotechnische Instrumentierung und Überwachung auf 6,1 Milliarden US-Dollar geschätzt.

Öffentliche Infrastrukturprogramme, Vorschriften zur Dammsicherheit und die Sanierung von Verkehrsanlagen halten die Nachfrage nach geotechnischen Mess- und Überwachungssystemen in Industrie- und Schwellenländern aufrecht. Laut Daten des CFR vom September 2023 priorisiert die US-Bundesfinanzierung weiterhin die Anlagenintegrität und Risikominderung. Der Infrastructure Investment and Jobs Act sieht neue Ausgaben von über 550 Milliarden US-Dollar vor, darunter 110 Milliarden US-Dollar für Straßen und Brücken sowie 25 Milliarden US-Dollar für Flughäfen. All diese Projekte erfordern eine kontinuierliche Überwachung der Bauwerke und des Untergrunds während der Bau- und Betriebsphase. Daten des USACE vom April 2024 zeigen, dass das USACE fast 700 Dämme und über 14.000 Meilen Deiche betreibt und instand hält. Die Messprogramme sind in Initiativen zur Damm- und Deichsicherheit integriert und dienen der Überwachung von Sickerwasserdeformationen und Porenwasserdruckverhältnissen.

Überparteiliche Mittelzuweisung für Infrastrukturgesetze, 2023

Metrisch | Mittelzuweisung (Mrd. USD) |

Straßen und Brücken | 110 |

Schiene | 66 |

Stromnetz | 65 |

Breitbandinternet | 65 |

Trinkwasser | 65 |

Widerstandsfähigkeit | 50 |

Öffentliche Verkehrsmittel | 39 |

Flughäfen | 25 |

Reduzierung der Umweltverschmutzung | 21 |

Häfen und Wasserwege | 17 |

Laden von Elektrofahrzeugen | 8 |

Quelle : CFR September 2023

Neben den regulatorischen Rahmenbedingungen erweitern die Prioritäten für Klimaresilienz die Anforderungen an die Überwachung. Die zunehmenden Hochwasserrisiken veranlassen die EU-Mitgliedstaaten, die Überwachungssysteme für Deiche und Dämme gemäß der Hochwasserrichtlinie zu verstärken. Darüber hinaus zeigen die Daten des PRS India vom Februar 2026, dass das indische Ministerium für Wasserressourcen (Jal Shakti) über 6.000 große Staudämme meldet, von denen viele im Rahmen des von der Weltbank unterstützten Projekts zur Sanierung und Verbesserung von Staudämmen sicherheitstechnisch saniert werden. In diesen Regionen ist die Beschaffung zunehmend an die Einhaltung von Sicherheitsvorschriften, das Lebenszyklusmanagement von Anlagen und die öffentliche Rechenschaftspflicht gekoppelt. Dadurch werden Instrumentierungs- und Überwachungssysteme zu einem notwendigen Bestandteil der Durchführung von Investitionsprojekten und der langfristigen Infrastrukturverwaltung und nicht mehr zu freiwilligen Investitionen.

Schlüssel Geotechnische Instrumentierung und Überwachung Markteinblicke Zusammenfassung:

Regionale Highlights:

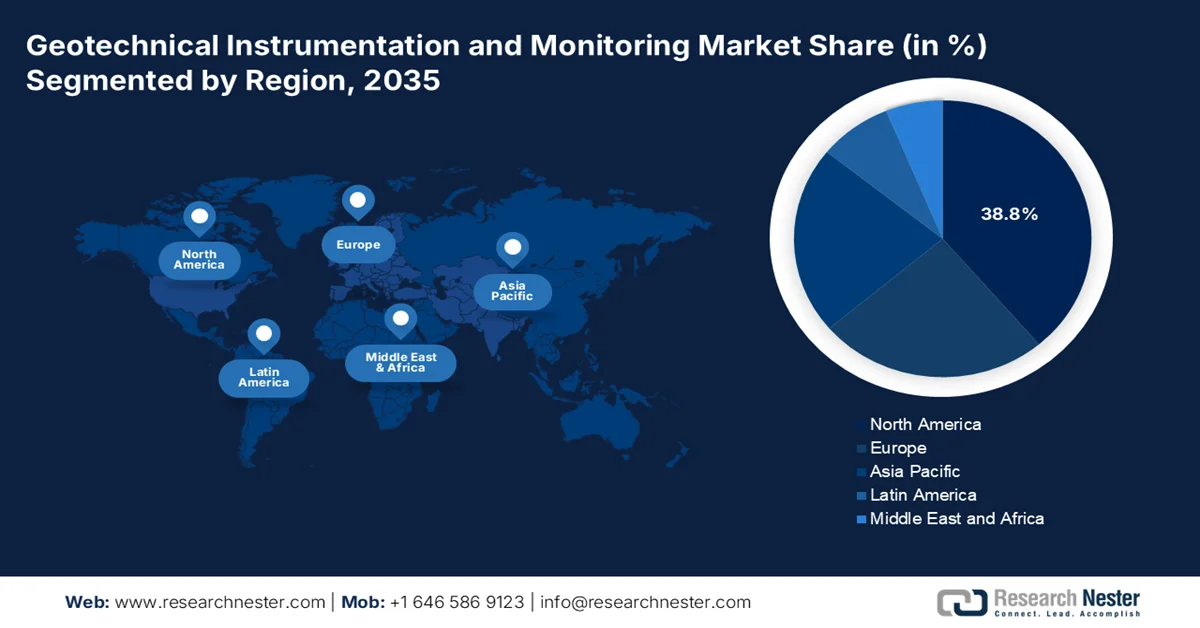

- Im Markt für geotechnische Instrumentierung und Überwachung wird Nordamerika bis 2035 voraussichtlich einen Umsatzanteil von 38,8 % erzielen. Dies ist auf strenge regulatorische Vorgaben und die weitverbreitete Einführung von Systemen zur kontinuierlichen Bauwerksüberwachung zurückzuführen.

- Der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2026–2035 die am schnellsten wachsende Region sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,5 % verzeichnen, angetrieben durch den raschen Ausbau der Infrastruktur und den zunehmenden Einsatz automatisierter Technologien zur Überwachung geologischer Gefahren.

Segmenteinblicke:

- Im Markt für geotechnische Instrumente und Überwachungssysteme wird erwartet, dass das Teilsegment der ferngesteuerten/automatisierten Überwachungssysteme bis 2035 einen Marktanteil von 64,5 % erreichen wird, angetrieben durch die Eliminierung manueller Ablesungen und die Echtzeit-Alarmierung mittels cloudintegrierter KI.

- Im Komponentensegment wird für das Hardware-Teilsegment im Prognosezeitraum 2026–2035 ein deutliches Wachstum erwartet, das durch steigende Bundesinvestitionen in langlebige, energieeffiziente geotechnische Instrumente zur Überwachung kritischer Infrastrukturen getrieben wird.

Wichtigste Wachstumstrends:

- Alternde Staudamminfrastruktur und Sicherheitsauflagen

- Veraltete Verkehrsinfrastruktur und Sanierungsrückstände

Größte Herausforderungen:

- Hoher Aufwand für die Installation

- Probleme mit der Sensorgenauigkeit

Wichtige Akteure: Nova Metrix LLC, Geokon Incorporated, Durham Geo-Enterprises Inc., Syscom Instruments, Keller Group plc, Fugro NV, SISGEO Srl, Roctest, Soil Instruments Ltd, Geokon, International (Schweden), Encardio-Rite Electronics Pvt. Ltd, Mine Design Technologies, Geosense Ltd, Measurand Inc., Kyowa Electronic Instruments Co., Ltd., Tokyo Sokki Kenkyujo Co., Ltd., Certerra, Orica, Vista Clara Inc., Eddyfi Technologies.

Global Geotechnische Instrumentierung und Überwachung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,5 Milliarden US-Dollar

- Marktgröße 2026: 6,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 15,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 10,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Kanada

- Schwellenländer: Indien, Australien, Südkorea, Vereinigte Arabische Emirate, Brasilien

Last updated on : 4 May, 2026

Markt für geotechnische Instrumentierung und Überwachung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Alternde Staudamminfrastruktur und Sicherheitsauflagen: Die steigende Anzahl alternder Staudämme erfordert Überwachungssysteme und treibt damit den Markt für geotechnische Mess- und Überwachungstechnik an. Laut PIB-Daten vom Februar 2024 gibt es in Indien 234 große Staudämme, die älter als 100 Jahre sind und dringend modernisiert werden müssen. Auch weltweit schafft der Bestand an großen Staudämmen einen bedeutenden Markt für die Nachrüstung mit Messtechnik. Viele dieser Bauwerke wurden auf Basis konservativer hydrologischer Modelle geplant, die die heutigen extremen Niederschlagsmuster nicht mehr abbilden. Daher sind häufigere und präzisere Daten zu Porenwasserdruck und -bewegungen erforderlich. Darüber hinaus fordern multilaterale Geberorganisationen und nationale Katastrophenschutzbehörden zunehmend die Modernisierung der Messtechnik als Voraussetzung für Kredite und Zuschüsse zur Sanierung von Staudämmen.

- Veraltete Verkehrsinfrastruktur und Sanierungsrückstände: Der Instandhaltungsstau an Autobahnen, Tunneln und Brücken treibt die Nachfrage nach geotechnischer Messtechnik und Überwachungssystemen an, die eng mit den Sanierungsbudgets verknüpft ist. Laut ACMA-Daten vom Februar 2026 sind in den USA über 222.000 Brücken sanierungsbedürftig, was einen erheblichen Überwachungsbedarf während der Sanierung mit sich bringt. Auch in Europa hebt die Europäische Kommission die zunehmenden Mittel im Rahmen der Fazilität „Connecting Europe“ (CEF) zur Modernisierung der Verkehrskorridore hervor. Diese Programme erfordern geotechnische Messtechnik zur Beurteilung der Hangstabilität, der Tunnelsicherheit und der Fundamentleistung. Anbieter sollten der Integration in die Anlagenmanagementsysteme Priorität einräumen, da Regierungen zunehmend auf zustandsorientierte Überwachung setzen, um die Lebensdauer von Anlagen zu verlängern und die Instandhaltungsbudgets zu optimieren.

- Regulierung im Bergbausektor und Umweltauflagen: Die staatliche Aufsicht über die Sicherheit im Bergbau und die Absetzbecken für Abraum führt zu einer steigenden Nachfrage nach geotechnischen Mess- und Überwachungssystemen. Nach den schweren Dammbrüchen an Absetzbecken haben die Aufsichtsbehörden die Auflagen verschärft. So hat beispielsweise die brasilianische Nationale Bergbaubehörde nach der Katastrophe von Brumadinho strengere Überwachungspflichten eingeführt, die Hunderte von Dämmen betreffen. Weltweit hat der Internationale Rat für Bergbau und Metallurgie (ICMM) den Globalen Industriestandard für das Abraummanagement (GIS) eingeführt, der die regulatorische Umsetzung beeinflusst. Regierungen fordern die kontinuierliche Überwachung von Verformungen und Sickerwasser zur Risikominderung. Daraus lässt sich schließen, dass Bergbauunternehmen verstärkt auf automatisierte Überwachung setzen, um die Auflagen zu erfüllen. Dies schafft Chancen für langfristige Serviceverträge und integrierte Risikomanagementplattformen.

Herausforderungen

- Hohe Installationskosten : Die erheblichen Vorabinvestitionen, die für Sensornetzwerke und Datenerfassungssysteme erforderlich sind, stellen nach wie vor die größte Markteintrittsbarriere im Bereich geotechnischer Instrumentierung und Überwachung dar. Komplette Überwachungssysteme können Hunderttausende von Dollar pro Projektstandort kosten und belasten die Budgets, insbesondere in preissensiblen Regionen. Dieses angespannte Finanzumfeld lässt nur wenig finanziellen Spielraum für umfassende Überwachungsnetzwerke. Projektmanager priorisieren daher häufig die grundlegenden Investitionen in die Infrastruktur gegenüber fortschrittlichen Sicherheitssystemen, was den Einsatz flächendeckender Lösungen einschränkt.

- Probleme mit der Sensorgenauigkeit: Umwelteinflüsse, die zu Sensordrift und Datenungenauigkeiten führen, stellen große technische Herausforderungen im Markt für geotechnische Instrumente und Überwachungssysteme dar. Jüngste Forschungsergebnisse der National Science Foundation zur Überwachung des Meeresbodendrucks haben gezeigt, dass unkorrigierte Sensordriftraten erhebliche Fehler in Langzeitüberwachungsanwendungen verursachen. Für neue Marktteilnehmer ohne etablierte Kalibrierungsprotokolle können diese Genauigkeitsprobleme die Glaubwürdigkeit zerstören. Die komplexen und variablen geologischen Gegebenheiten bergen zusätzliche Risiken für die Datengenauigkeit und die Langlebigkeit der Geräte und erhöhen somit die Unsicherheiten im Marktgeschehen.

Marktgröße und Prognose für geotechnische Instrumentierung und Überwachung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,8 % |

|

Marktgröße im Basisjahr (2025) |

5,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für geotechnische Instrumentierung und Überwachung:

Analyse des Einsatzsegments

Im Bereich der Einsatzsysteme wird dem Teilsegment der Fern-/automatisierten Überwachungssysteme bis 2035 ein Marktanteil von 64,5 % prognostiziert. Dieses Segment profitiert von der Automatisierung der Datenerfassung, der Bereitstellung von Echtzeitdaten über Cloud-Plattformen und der Integration KI-basierter Warnsysteme. Laut USGS-Daten vom Oktober 2024 arbeitet das Netzwerk der Pegelmessstationen mit über 1.885 Bundes-, Landes-, Stammes- und Kommunalbehörden zusammen, um mehr als 11.300 Pegelmessstationen zu betreiben. Knapp 8.500 dieser Stationen sind ganzjährig im Rahmen des National Streamflow Network (NSN) in Betrieb, wobei 40 % als Federal Priority Streamgages (FPS) ausgewiesen sind – ein robustes Rückgratnetzwerk, das gegen extreme Wetterereignisse geschützt ist. Dieses landesweite Netzwerk überwacht Wasserstände und Flussabflüsse und stellt die Daten online für den Hochwasserschutz, das Süßwassermanagement und wirtschaftliche Entscheidungen zur Verfügung.

Komponentensegmentanalyse

Im Komponentensegment treibt der Hardwarebereich den Markt für geotechnische Mess- und Überwachungssysteme an. Zu dieser Kategorie gehören Schwingdraht-Piezometer, MEMS-Neigungsmesser, Messnetze und Datenlogger. Laut Daten der Association of State Dam Safety Officials (ASDSO) vom November 2021 stellte die FEMA 67 Millionen US-Dollar für den Bereich „Betrieb und Unterstützung“ des National Dam Safety Program bereit, insbesondere für die Abschnitte 7 bis 12, die staatliche Fördermittel umfassen. Knapp 35 bis 40 % dieser Mittel flossen in die Beschaffung von Hardware für geotechnische Mess- und Überwachungssysteme, darunter Schwingdraht-Piezometer, MEMS-Neigungsmesser und automatisierte Datenlogger für staatlich verwaltete Staudämme mit hohem Gefahrenpotenzial. Diese Investition des Bundes steigert die Nachfrage nach robuster, energieeffizienter Hardware, die mit cloudbasierten Fernüberwachungssystemen kompatibel ist.

Endnutzersegmentanalyse

Der Bereich der zivilen Infrastruktur ist das führende Endkundensegment im Markt für geotechnische Mess- und Überwachungssysteme. Diese Dominanz beruht auf dem enormen Umfang und der langen Lebensdauer der öffentlichen Anlagen, die während ihrer gesamten Planungs-, Bau- und Betriebsphase eine kontinuierliche Überwachung ihres baulichen Zustands erfordern. Weltweit schreiben Regierungsbehörden die Instrumentierung von Tunneln, Brücken, Hochgeschwindigkeitsstrecken und Wasserrückhaltebecken vor, um die öffentliche Sicherheit und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Darüber hinaus hat die zunehmende Häufigkeit extremer Wetterereignisse Verkehrsbehörden und Staudammsicherheitsbehörden dazu veranlasst, der Echtzeitüberwachung von Hangstabilität und Setzungen höchste Priorität einzuräumen. Da sich Städte immer weiter unterirdisch ausdehnen und Megaprojekte in Entwicklungsländern zunehmen, bleibt die zivile Infrastruktur das zuverlässigste und umfangreichste Endkundensegment und übertrifft industrielle Anwendungen hinsichtlich Projektanzahl und Instrumentierungsdichte pro Bauwerk kontinuierlich.

Unsere detaillierte Analyse des Marktes für geotechnische Instrumentierung und Überwachung umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Komponente |

|

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Einsatz |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für geotechnische Instrumentierung und Überwachung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für geotechnische Mess- und Überwachungssysteme und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 38,8 % halten. Die Region zeichnet sich durch einen ausgereiften Rechtsrahmen aus, der die kontinuierliche Überwachung des Bauwerkszustands bei staatlich geförderten Infrastrukturprojekten vorschreibt. Alternde Dämme, Brücken und Verkehrstunnel in der gesamten Region erfordern eine systematische Nachrüstung mit automatisierten Sensornetzwerken, wodurch periodische manuelle Inspektionen ersetzt werden. Die Klimaresilienzplanung auf Bundes- und Kommunalebene hat den Einsatz von Echtzeit-Überwachungssystemen für Hangstabilität und Setzungen entlang von Küstenstraßen, Flussufern und Gebirgsbahnstrecken beschleunigt. Öffentliche Einrichtungen bevorzugen Komplettlösungen, die Hardware, Datenvisualisierungsplattformen und langfristige Wartungsverträge umfassen, und legen großen Wert auf den Ruf des Herstellers und dessen technische Supportkapazität. Der Markt für geotechnische Mess- und Überwachungssysteme ist weiterhin fragmentiert, wobei die US-amerikanischen Hersteller Geokon und Nova Metrix neben dem kanadischen Unternehmen RST Instruments führend sind.

Die anhaltenden Bundesausgaben für Wasserinfrastruktur, Katastrophenschutz und Umweltsanierung treiben den Markt für geotechnische Mess- und Überwachungssysteme in den USA an. Laut Daten der Umweltschutzbehörde (EPA) vom Oktober 2024 wurden im Rahmen des parteiübergreifenden Infrastrukturgesetzes 50 Milliarden US-Dollar für die Modernisierung der Wasserinfrastruktur bereitgestellt, darunter Dämme, Deiche und Abwassersysteme, die eine Untergrundüberwachung erfordern. Daten des Umweltministeriums (DEM) vom Mai 2023 zeigen, dass sich in seinem Zuständigkeitsbereich fast 48 Dämme mit hohem und 16 Dämme mit erheblichem Gefahrenpotenzial befinden, die einer kontinuierlichen Bewertung und Instrumentierung bedürfen. Darüber hinaus verzeichnete der US-Geologische Dienst (USGS) im Oktober 2023 jährlich über 27.000 Erdrutsche im ganzen Land, was die Nachfrage nach Systemen zur Überwachung der Hangstabilität unterstreicht. Diese Indikatoren spiegeln einen von der Einhaltung gesetzlicher Vorschriften geprägten Markt wider, in dem Bundesbehörden Investitionen in Echtzeitüberwachung priorisieren, um das Infrastrukturrisiko zu reduzieren und die Zuverlässigkeit der Anlagen zu verbessern.

Arten von Dammbesitzern mit hohem und erheblichem Gefahrenpotenzial

Privat | Kommunalverwaltung | Unbekannt | Öffentliches Versorgungsunternehmen | Zustand | |

Hohes Gefahrenpotenzial | 37 | 28 | 15 | 13 | 7 |

Erhebliche Gefährdung | 22 | 28 | 28 | 13 | 8 |

Hohes und erhebliches Risiko | 31 | 28 | 21 | 13 | 8 |

Quelle : DEM Mai 2023

Die Erneuerung der Bundesinfrastruktur, die Aufsicht über den Bergbau und die Finanzierung von Klimaresilienzprogrammen treiben den Markt für geotechnische Mess- und Überwachungssysteme in Kanada an. Laut Daten der kanadischen Regierung vom September 2025 wurden im Rahmen des Investitionsplans „Investing in Canada“ über 180 Milliarden US-Dollar für öffentliche Infrastrukturprojekte bereitgestellt, darunter Projekte in den Bereichen Verkehr, Wasserversorgung und Umwelt, die eine geotechnische Überwachung erfordern. Darüber hinaus gaben Daten der kanadischen Regierung vom Februar 2026 an, dass der Bergbau- und Mineralverarbeitungssektor 117,1 Milliarden US-Dollar beigetragen und damit die Nachfrage nach Systemen zur Überwachung von Abraumhalden und Bodenstabilität erhöht hat. Zudem gelten zahlreiche Staudämme als besonders risikoreich und erfordern daher eine kontinuierliche Überwachung und Instrumentierung. Diese Zahlen deuten auf einen regulierten Markt hin, in dem die Einführung von Überwachungssystemen eng mit der Einhaltung von Sicherheitsvorschriften und dem Risikomanagement im Rohstoffsektor verknüpft ist.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für geotechnische Mess- und Überwachungssysteme sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % expandieren. Treiber dieser Entwicklung sind die rasante Urbanisierung, massive Infrastrukturprojekte, Pipelines und klimabedingte geologische Gefahren. China ist mit seiner Seidenstraßeninitiative und dem Ausbau des nationalen Hochgeschwindigkeitsnetzes führend, was eine kontinuierliche Setzungsüberwachung über Tausende Kilometer Gleis erfordert. In Indien werden im Rahmen des Projekts zur Sanierung und Verbesserung von Staudämmen (Phase II) gemäß den Sicherheitsvorgaben der Zentralen Wasserkommission automatisierte Piezometer und Deformationssensoren nachgerüstet. Zu den wichtigsten Trends zählen die Umstellung von manuellen Neigungsmessungen auf drahtlose IoT-Systeme, staatliche Vorgaben für cloudbasierte, zentrale Datenplattformen und die Integration von satellitengestütztem InSAR mit bodengestützten Sensoren. Der Markt für geotechnische Mess- und Überwachungssysteme ist fragmentiert und wird von starken Anbietern in China und Indien sowie japanischen und internationalen Herstellern dominiert.

Großangelegte Investitionen in öffentliche Infrastruktur und Wasserwirtschaft treiben den Markt für geotechnische Mess- und Überwachungssysteme in Indien an. Laut PIB vom Juli 2024 stellte die indische Regierung 133 Milliarden US-Dollar für Investitionsausgaben bereit, wobei der Schwerpunkt auf Transport- und Stadtinfrastruktur mit geotechnischer Überwachung lag. Ein PIB-Artikel vom Januar 2025 zeigte, dass über 146.195 km Nationalstraßen derzeit ausgebaut und Hangsicherungsmaßnahmen unterzogen werden, was die Nachfrage nach Überwachungssystemen erhöht. Darüber hinaus wies ein Artikel vom August 2023 darauf hin, dass über 5.745 große Staudämme in ganz Indien Sicherheitsbewertungen und Sanierungsmaßnahmen unterzogen werden. Diese Indikatoren spiegeln einen staatlich getriebenen Markt wider, in dem Überwachungssysteme zunehmend in die Infrastrukturprojekte integriert werden, um die Einhaltung von Sicherheitsvorschriften und die langfristige Anlagenperformance zu verbessern.

Informationen zu Staudämmen nach Bundesstaaten, 2023

Bundesstaat/UT | Anzahl der errichteten großen Staudämme | Anzahl der im Bau befindlichen großen Staudämme |

Andamanen und Nikobaren | 2 | 0 |

Andhra Pradesh | 149 | 17 |

Arunachal Pradesh | 1 | 3 |

Assam | 3 | 1 |

Bihar | 24 | 2 |

Chhattisgarh | 249 | 9 |

Goa | 5 | 0 |

Gujarat | 620 | 12 |

Haryana | 1 | 0 |

Himachal Pradesh | 19 | 1 |

Jammu und Kaschmir und Ladakh | 15 | 2 |

Jharkhand | 55 | 24 |

Karnataka | 230 | 2 |

Kerala | 61 | 0 |

Madhya Pradesh | 899 | 7 |

Maharashtra | 2117 | 277 |

Manipur | 3 | 1 |

Meghalaya | 8 | 2 |

Mizoram | 1 | 0 |

Nagaland | 1 | 0 |

Odisha | 200 | 4 |

Punjab | 14 | 2 |

Rajasthan | 204 | 8 |

Sikki | 2 | 0 |

Tamil Nadu | 118 | 0 |

Tripura | 1 | 0 |

Telangana | 168 | 16 |

Uttar Pradesh | 117 | 13 |

Uttarakhand | 17 | 8 |

Westbengalen | 30 | 0 |

Quelle : PIB August 2023

Die umfangreichen staatlichen Investitionen in die Verkehrsinfrastruktur und den Netzausbau treiben den Markt für geotechnische Mess- und Überwachungssysteme in China an. Laut Daten der Volksrepublik China vom Februar 2024 erreichten die Investitionen in Sachanlagen im Verkehrssektor 548,7 Milliarden US-Dollar. Dies spiegelt die anhaltende Nachfrage nach Überwachungssystemen für Autobahnen, Eisenbahnstrecken und Wasserstraßen wider. Im selben Jahr baute die Regierung 7.000 km Schnellstraßen und 2.776 km Hochgeschwindigkeitsstrecken. Dies erfordert die kontinuierliche Überwachung von Böschungen, Tunneln und Fundamenten während Bau und Betrieb. Darüber hinaus überschritt Chinas gesamtes Verkehrsnetz im Jahr 2023 die Marke von 6 Millionen km, was einen erheblichen langfristigen Bedarf an Instandhaltung und Sanierung verdeutlicht. Diese Daten unterstreichen einen staatlich geprägten Markt, in dem geotechnische Überwachungssysteme in die groß angelegten Infrastrukturentwicklungs- und Lebenszyklusmanagementprogramme integriert sind.

Einblicke in den europäischen Markt

Die geotechnische Instrumentierung und Überwachung wird durch strenge Sicherheitsvorschriften, die alternde Verkehrsinfrastruktur und Klimaanpassungsvorgaben geprägt. Das Programm „Transeuropäisches Verkehrsnetz“ der Europäischen Kommission stellt jährlich Milliarden für die Modernisierung von Schienen- und Straßenkorridoren bereit, wobei die Anforderungen an die Instrumentierung in alle Tunnel- und Brückenbauverträge integriert sind. Die Alpenregion, die sich über Frankreich, Italien, Deutschland, Österreich und die Schweiz erstreckt, erfordert eine kontinuierliche thermische und mechanische Überwachung von Basistunneln, darunter auch der Brenner- und der Mont-Cenis-Pass. Die nationalen Straßenbaubehörden in Deutschland, Frankreich und Großbritannien schreiben mittlerweile die automatisierte Deformationsüberwachung für alle tiefen Baugruben ab zehn Metern vor. Der Markt für geotechnische Instrumentierung und Überwachung verlagert sich hin zu faseroptischer verteilter Sensorik und energiesparenden drahtlosen Netzwerken, wodurch die Kosten für manuelle Inspektionen sinken.

Investitionen in die Verkehrsinfrastruktur und ein erheblicher Sanierungsstau treiben den Markt für geotechnische Mess- und Überwachungssysteme in Deutschland an. Laut Daten von Business Sweden (August 2025) hat die Bundesregierung 36,5 Milliarden US-Dollar für Fernstraßen, Eisenbahnen und Wasserstraßen bereitgestellt, davon 12,8 Milliarden US-Dollar für Brückenmodernisierung und Gleisausbau – beides erfordert eine kontinuierliche Überwachung von Bauwerken und Untergrund. Zusätzlich beschleunigt der Sonderfonds für Infrastruktur und Klimaneutralität in Höhe von 545 Milliarden US-Dollar die langfristige Infrastrukturerneuerung. Regierungsdaten zeigen, dass sich jede dritte Autobahnbrücke und über die Hälfte der Eisenbahnbrücken in einem schlechten Zustand befinden, was den Einsatz von Messtechnik bei der Sanierung notwendig macht. Diese Entwicklungen verdeutlichen einen Markt, der stark von der Einhaltung von Vorschriften geprägt ist und in dem Überwachungssysteme zunehmend in groß angelegte Programme zur Modernisierung der öffentlichen Infrastruktur integriert werden.

Die von der Regierung initiierten Programme zur Infrastrukturerneuerung und zum Hochwasserschutz prägen den Markt für geotechnische Mess- und Überwachungssysteme in Großbritannien . Laut einem Artikel der britischen Regierung vom März 2023 bestätigte das Finanzministerium (HM Treasury) geplante Bruttoinvestitionen des öffentlichen Sektors in Höhe von 765 Milliarden US-Dollar für die nächsten fünf Jahre. Diese Investitionen umfassen Infrastrukturen in den Bereichen Verkehr, Energie und Wasser, die geotechnische Überwachung erfordern. Ein Artikel der Fachzeitschrift „Water“ vom März 2024 wies darauf hin, dass über 14.000 Hochwasserschutzanlagen, darunter Dämme und Schutzbarrieren, kontinuierlich überwacht werden müssen. Darüber hinaus stellte das Verkehrsministerium laut Daten vom März 2026 4,9 Milliarden US-Dollar für Straßenbauprojekte bereit. Laufende Ausbaumaßnahmen treiben die Nachfrage nach Überwachung der Hangstabilität und des Fundaments an. Diese Daten deuten auf einen von der Einhaltung gesetzlicher Vorschriften geprägten Markt hin, in dem die Nutzung von Überwachungssystemen eng mit der Widerstandsfähigkeit von Anlagen, der behördlichen Aufsicht und dem Lebenszyklusmanagement der Infrastruktur verknüpft ist.

Wichtige Akteure auf dem Markt für geotechnische Instrumentierung und Überwachung:

- Nova Metrix LLC (USA)

- Geokon, Incorporated (USA)

- Durham Geo-Enterprises, Inc. (USA)

- Syscom Instruments (USA)

- Keller Group plc (UK)

- Fugro NV (Niederlande)

- SISGEO Srl (Italien)

- Roctest (Kanada)

- Soil Instruments Ltd (UK)

- GEOKON (Europa)

- International (Schweden)

- Encardio-Rite Electronics Pvt. Ltd (Indien)

- Minenplanungstechnologien (Australien)

- Geosense Ltd (UK)

- Measurerand Inc. (Kanada)

- Kyowa Electronic Instruments Co., Ltd. (Japan)

- Tokyo Sokki Kenkyujo Co., Ltd. (Japan)

- Certerra (UK)

- Orica (Australien)

- Vista Clara Inc. (USA)

- Eddyfi Technologies (Kanada)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Nova Metrix LLC ist ein führender Anbieter von geotechnischen Mess- und Überwachungssystemen und spezialisiert auf Lösungen zur Strukturüberwachung. Das Unternehmen bietet seine ausgereiften Systeme zur Vibrationsdraht-Dehnungsmessung in Beton und zur Korrosionsüberwachung an. Durch die Integration von kabelgebundenen und drahtlosen Datenloggern in Cloud-basierte Plattformen hat Nova Metrix LLC den Markt weiterentwickelt und ermöglicht so Echtzeitwarnungen.

- Geokon Incorporated ist ein Eckpfeiler im Markt für geotechnische Messtechnik und Überwachung und bekannt für seine hochpräzise Schwingdrahttechnologie, die in Staudämmen, Baugruben und kerntechnischen Anlagen zum Einsatz kommt. Das Unternehmen hat sein Portfolio strategisch erweitert und automatisierte Datenerfassungssysteme entwickelt, die mit Telemetrieeinheiten verbunden sind und so langfristige Stabilität und Genauigkeit gewährleisten.

- Durham Geo Enterprises, Inc. ist spezialisiert auf geotechnische Mess- und Überwachungssysteme für Erdbau und Fundamente, insbesondere auf Neigungsmesser, Dehnungsmesser und Setzungsmesssysteme. Das Unternehmen hat sein Angebot durch den Einsatz digitaler, MEMS-basierter Neigungsmesser-Arrays und Echtzeit-Datenvisualisierungssoftware weiterentwickelt und so manuelle Ablesefehler reduziert.

- Syscom Instruments ist ein Spezialist im Markt für geotechnische Mess- und Überwachungssysteme und konzentriert sich auf Schwingdraht-Messgeräte, Datenlogger und Multiplexer, die als wichtige Schnittstellen zwischen Sensoren und zentralen Steuerungssystemen dienen. Das Unternehmen hat den Markt für geotechnische Mess- und Überwachungssysteme durch die Entwicklung energieeffizienter, solarbetriebener Fernüberwachungseinheiten, die auch bei extremen Temperaturen zuverlässig funktionieren, maßgeblich vorangebracht. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 220,1 Millionen US-Dollar.

- Die Keller Group plc ist ein bedeutender Akteur im Markt für geotechnische Instrumentierung und Überwachung und bietet weltweit integrierte Instrumentierungsdienstleistungen für Baugrund- und Gründungsprojekte an. Das Unternehmen hat den Markt durch strategische Akquisitionen und den Einsatz drahtloser IoT-Sensornetzwerke, die Echtzeitdaten in zentrale geotechnische Modelle einspeisen, weiterentwickelt. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Umsatz von 3,79 Milliarden US-Dollar.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für geotechnische Instrumentierung und Überwachung:

Der Markt für geotechnische Mess- und Überwachungssysteme ist fragmentiert und setzt sich aus spezialisierten regionalen Anbietern und global diversifizierten Ingenieurbüros zusammen. Die wichtigsten Akteure konzentrieren sich auf strategische Initiativen wie Produktinnovationen im Bereich drahtloser und IoT-fähiger Sensoren, Fusionen und Übernahmen zur geografischen Expansion sowie den Aufbau langfristiger Partnerschaften mit Bau- und Tiefbauunternehmen. So kündigte beispielsweise Certerra im März 2025 die Übernahme von Tierra, Inc. an. Um Ausfallzeiten zu reduzieren und die Sicherheit zu erhöhen, investieren Analyseunternehmen verstärkt in cloudbasierte Datenvisualisierung und automatisierte Warnsysteme. Darüber hinaus zielen Hersteller auf die Schwellenländer für den Infrastrukturausbau ab, während europäische und nordamerikanische Unternehmen hochpräzise und regulatorisch konforme Lösungen in den Vordergrund stellen, um ihre Premiumposition zu behaupten.

Unternehmenslandschaft des Marktes für geotechnische Instrumentierung und Überwachung:

Neueste Entwicklungen

- Im April 2026 kündigte Orica die Markteinführung seiner geotechnischen Überwachungslösung GroundProbe der nächsten Generation an, die Bergbaubetrieben helfen soll, die Sicherheit zu verbessern, den Einsatz zu optimieren und schnellere, fundiertere Entscheidungen zu treffen.

- Im Januar 2026 gab Vista Clara Inc. die Gründung von Vista Clara Geotech Ltd. bekannt, einem neuen kanadischen Unternehmen mit Sitz in Surrey, British Columbia. Vista Clara Geotech Ltd. wird Magnetresonanzgeräte (NMR) für geowissenschaftliche Anwendungen herstellen und den Verkauf, die Vermietung und den Kundendienst dieser Geräte an Organisationen in ganz Kanada und international anbieten.

- Im Juni 2025 gab Eddyfi Technologies die Übernahme von Sisgeo bekannt, einem führenden Anbieter von Instrumenten zur geotechnischen und bautechnischen Überwachung. Sisgeo wird Teil von Eddyfis Produktlinie „Remote Monitoring Solutions“, die sich auf Überwachungstechnologien für geotechnische und bautechnische Anlagen spezialisiert hat.

- Report ID: 8555

- Published Date: May 04, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.