Marktausblick für die Behandlung von gastrointestinalen Blutungen:

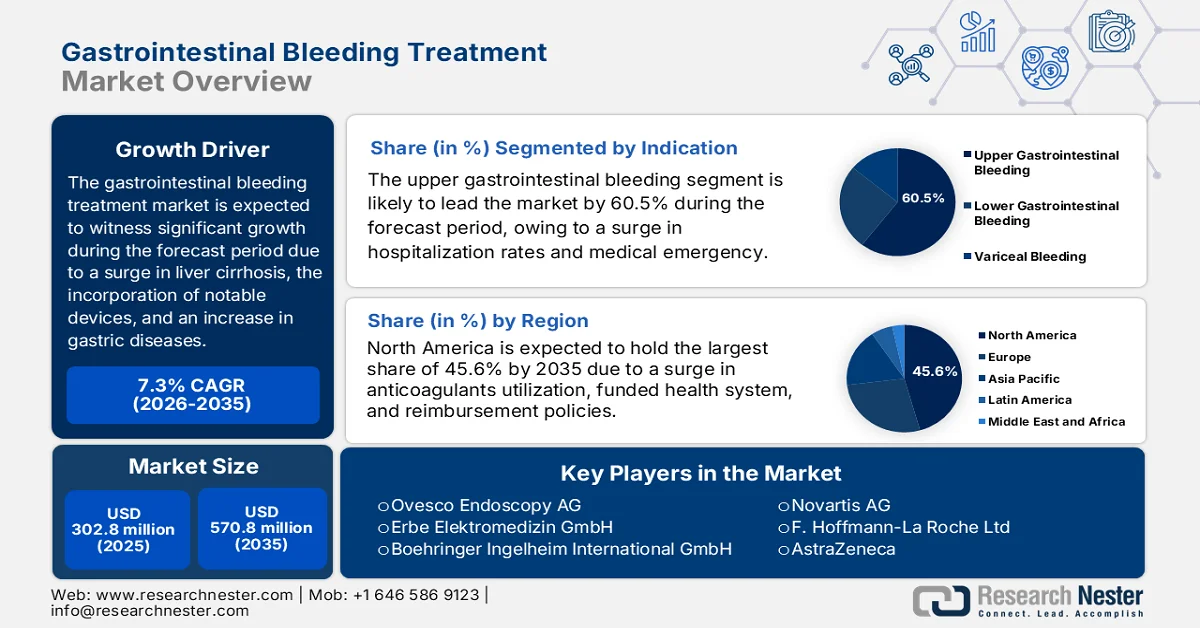

Der Markt für die Behandlung von gastrointestinalen Blutungen hatte 2025 ein Volumen von 302,8 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 570,8 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für die Behandlung von gastrointestinalen Blutungen auf 324,9 Millionen US-Dollar geschätzt.

Der weltweite Markt für die Behandlung von gastrointestinalen Blutungen wird kontinuierlich von verschiedenen Faktoren beeinflusst, darunter die zunehmende Belastung durch Leberzirrhose, der weitverbreitete Einsatz direkter oraler Antikoagulanzien, der Ausbau des Gesundheitswesens und die rasche Einführung neuer Medizinprodukte. Laut offiziellen Statistiken der NLM vom Juli 2025 erreichte die weltweite Inzidenz von Leberzirrhose 58,4 Millionen, ein deutlicher Anstieg gegenüber 36,9 Millionen. Dieser Anstieg wird maßgeblich durch die nichtalkoholische Fettlebererkrankung (NAFLD) verursacht, deren Fallzahlen ebenfalls von 24,8 Millionen auf 48,3 Millionen stiegen. Darüber hinaus stieg die Zahl der Todesfälle im Zusammenhang mit Leberzirrhose von 10,2 Millionen auf 14 Millionen, was 2 % aller Todesfälle entspricht. Die Erkrankung ist in den USA besonders weit verbreitet, was zu einer enormen Nachfrage nach Behandlungen von gastrointestinalen Blutungen führt.

Inzidenzanalyse der Leberzirrhose in den USA, 2024

Komponenten | Prävalenz |

Erwachsene über 18 Jahre | 4,5 Millionen |

Diagnoseprozentsatz | 1,8 % |

Anzahl der Todesfälle | 52.274 |

Todesfälle pro 100.000 Einwohner | 15.4 |

Rang der Todesursache | 9 |

Quelle: CDC (US-Regierung)

Darüber hinaus tragen die KI-gestützte Blutungserkennung, die Teleendoskopie und die Fernüberwachung des Blutungsmanagements sowie die zunehmende Entlassung am selben Tag nach endoskopischer Blutstillung zur Stärkung des weltweiten Marktes für die Behandlung gastrointestinaler Blutungen bei. Wie ein im Mai 2025 von der NLM veröffentlichter Artikel zeigt, unterziehen sich bei Ösophagus-Epithelkarzinomen nur 0,4 % der Patienten einer Endoskopie. Diese Tumoren sind durch die Trias aus warzenartigem exophytischem Wachstum, Gefäßkreuzung an der Oberfläche und Projektionen gekennzeichnet. Gastrointestinale Stromatumoren (GIST) zählen mit einer Inzidenz von 1–3 % zu den häufigsten mesenchymalen Tumoren und führen somit zu einer steigenden Nachfrage nach endoskopischen Behandlungen. Darüber hinaus hat diese Nutzung laut einem NLM-Artikel vom August 2023 zu einer Differenz von 30 US-Dollar zwischen Selbstzahler und 18 Milliarden US-Dollar jährlich für verschreibungspflichtige Medikamente und Arzneimittel, insbesondere für Medikamente gegen Dyspepsie, geführt und damit die Marktexpansion vorangetrieben.

Schlüssel Behandlung von Magen-Darm-Blutungen Markteinblicke Zusammenfassung:

Regionale Highlights:

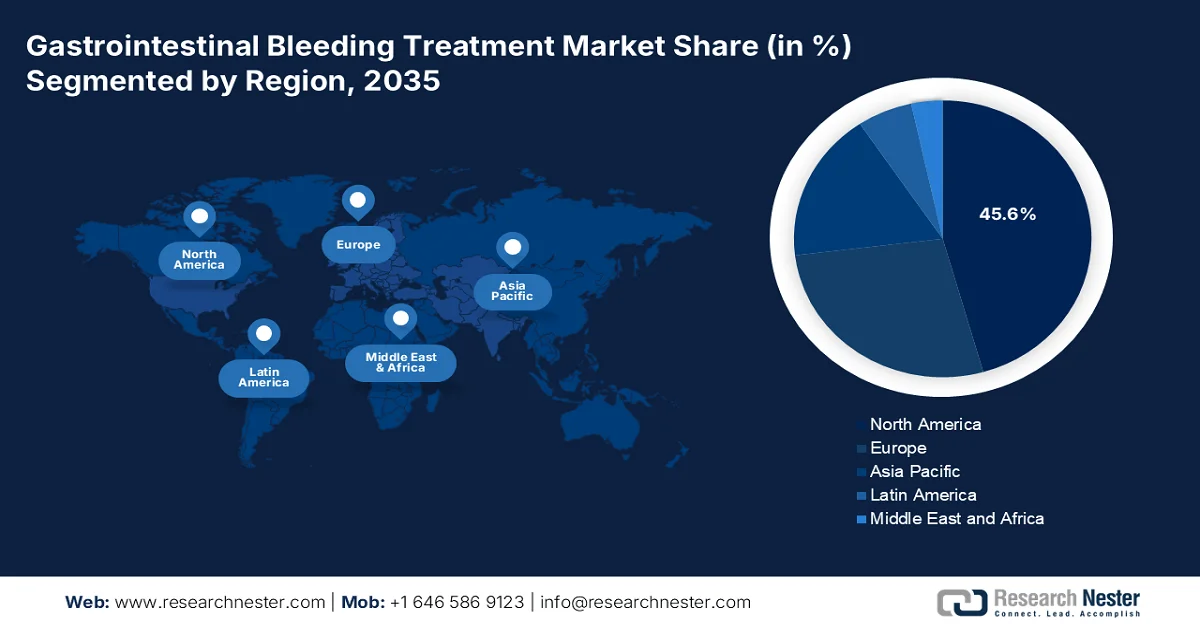

- Bis 2035 wird Nordamerika voraussichtlich mit einem Anteil von 45,6 % den Markt für die Behandlung von gastrointestinalen Blutungen dominieren, was auf die alternde Bevölkerung und den vermehrten Einsatz von Antikoagulanzien zurückzuführen ist.

- Im Zeitraum 2026–2035 dürfte der asiatisch-pazifische Raum das schnellste Wachstum verzeichnen, angetrieben durch den rasanten Ausbau der Gesundheitsinfrastruktur und das steigende Krankheitsbewusstsein.

Segmenteinblicke:

- Bis 2035 wird erwartet, dass die obere gastrointestinale Blutung (UGIB) einen Anteil von 60,5 % am Markt für die Behandlung gastrointestinaler Blutungen ausmachen wird, was auf ihre hohe Inzidenz und die damit verbundenen Krankenhausaufenthaltsrisiken zurückzuführen ist.

- Im Prognosezeitraum 2026–2035 werden Krankenhäuser voraussichtlich den zweitgrößten Anteil halten, was durch ihre Fähigkeit, komplexe Fälle von gastrointestinalen Blutungen mit fortschrittlicher multidisziplinärer Versorgung zu behandeln, untermauert wird.

Wichtigste Wachstumstrends:

- Zunehmende Häufigkeit von Divertikelblutungen

- Ausweitung von Direktmarketing-Kampagnen zur Gesundheitsaufklärung für Verbraucher

Größte Herausforderungen:

- Kostensenkung und Druck durch wertorientierte Preisgestaltung

- Verzögerte Diagnose und Unterbehandlung im ambulanten Bereich

Wichtige Akteure: Boston Scientific Corporation (USA), Olympus Corporation (Japan), Cook Medical (USA), CONMED Corporation (USA), Medtronic (USA), Abbott (USA), Cardinal Health (USA), STERIS PLC (USA), US Medical Innovations, LLC (USA), Ovesco Endoscopy AG (Deutschland), Erbe Elektromedizin GmbH (Deutschland), Boehringer Ingelheim International GmbH (Deutschland), Octapharma AG (Schweiz), Novartis AG (Schweiz), F. Hoffmann-La Roche Ltd (Schweiz), AstraZeneca (Großbritannien), Takeda Pharmaceutical Company Limited (Japan), CSL (Australien), NEXT BIOMEDICAL (Südkorea), Sun Pharmaceutical Industries Ltd. (Indien), Astellas Pharma Inc. (Japan), Eisai Co., Ltd. (Japan), Aurobindo Pharma Limited (Indien), Hyloris Pharmaceuticals SA (Belgien).

Global Behandlung von Magen-Darm-Blutungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 302,8 Millionen US-Dollar

- Marktgröße 2026: 324,9 Millionen USD

- Prognostizierte Marktgröße: 570,8 Millionen US-Dollar bis 2035

- Wachstumsprognose: 7,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (45,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Indonesien, Mexiko

Last updated on : 23 April, 2026

Markt für die Behandlung von gastrointestinalen Blutungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Häufigkeit von Divertikelblutungen: Divertikulose hat sich zu einem der Haupttreiber im Markt für die Behandlung gastrointestinaler Blutungen entwickelt. Diese Erkrankung schwächt die Darmwandschichten strukturell und führt in Kombination mit erhöhten intraluminalen Druckkräften zu Druckverlagerungen. Laut offiziellen Statistiken des NCBI vom April 2023 sind 5 % bis 45 % der Bevölkerung in westlichen Ländern betroffen. Zudem steigt die Prävalenz mit dem Alter: 20 % der 40-Jährigen und 60 % der 60-Jährigen sind betroffen. Schätzungsweise 95 % der weltweiten Divertikulose-Patienten in westlichen Ländern leiden an einer Divertikelerkrankung im Sigma, was die Marktnachfrage weiter ankurbelt.

- Die Ausweitung von Direktmarketing-Kampagnen zur Gesundheitsaufklärung ist einer der wichtigsten Wachstumstreiber im Markt für die Behandlung von Magen-Darm-Blutungen. Dies betrifft insbesondere die Aufklärung über Blutungssymptome. Wie ein Artikel der US-amerikanischen Gesundheitsbehörde CDC vom Oktober 2024 zeigt, zielt die Kampagne „Aktive Menschen, gesunde Nation“ darauf ab, 15 Millionen Erwachsene zu regelmäßiger, moderater Bewegung zu motivieren. Gleichzeitig soll sichergestellt werden, dass 10 Millionen Erwachsene die Mindestempfehlung für aerobe körperliche Aktivität erreichen, während 2 Millionen Jugendliche diese Empfehlung tendenziell erfüllen. Die Förderung von Bewegung trägt somit maßgeblich zur Steigerung der weltweiten Nachfrage nach Behandlungen von Magen-Darm-Blutungen bei.

- Zunahme interventioneller Radiologie: Der Markt für die Behandlung gastrointestinaler Blutungen wird maßgeblich durch die erweiterte Rolle der interventionellen Radiologie als geeignete Alternative bei unzureichender endoskopischer Blutstillung verstärkt. Laut einem Artikel der Radiology Society of North America (RSNA) vom August 2024 hat die National Nuclear Security Administration (NNSA) des US-Energieministeriums der RSNA einen großzügigen Zuschuss von 2 Millionen US-Dollar für mehr als fünf Jahre gewährt, um den weltweiten Zugang zu radiologischer Versorgung zu fördern. Der Fokus liegt dabei auf der Bereitstellung und Optimierung der Patientenversorgung in Ländern mit niedrigem bis mittlerem Einkommen. Darüber hinaus hat die NNSA der RSNA für über drei Jahre weitere 1 Million US-Dollar für den Aufbau von Netzwerken in den USA und die Verbesserung radiologischer Behandlungsleistungen bewilligt, was die Marktpräsenz weiter stärkt.

Herausforderungen

- Verschärfte Erstattungspraxis und der Druck wertorientierter Preisgestaltung: Weltweit vollziehen die Kostenträger im Gesundheitswesen einen starken Wandel von der Einzelleistungsvergütung hin zu wertorientierten Vergütungsmodellen. Dies führt zu einem schwierigen Marktumfeld für Hersteller von Produkten zur Behandlung gastrointestinaler Blutungen. Hämostyptische Produkte, insbesondere Einweg-Endoskopieclips, Injektionsnadeln und Pulverapplikationskatheter, werden von den Beschaffungsausschüssen der Krankenhäuser zunehmend kritisch geprüft. Diese fordern nachweisbare Reduzierungen der Rezidivblutungsraten, der Verweildauer und der Verlegungen auf die Intensivstation. Darüber hinaus bündeln Kostenträger in etablierten Märkten die Vergütung endoskopischer Eingriffe. Dies bedeutet, dass die Hinzunahme eines hochpreisigen hämostatischen Produkts die Gewinnmargen der Krankenhäuser direkt schmälert, es sei denn, das Produkt verhindert nachweislich kostspielige Wiedereinweisungen.

- Verzögerte Diagnose und Unterbehandlung im ambulanten Bereich: Ein bedeutendes, aber oft übersehenes Hindernis liegt nicht in der Verfügbarkeit von Geräten, sondern im Behandlungsablauf selbst. So treten gastrointestinale Blutungen häufig intermittierend oder okkult auf, was zu einer verzögerten Vorstellung, Fehldiagnose oder Behandlung in suboptimalen ambulanten Einrichtungen führt. Patienten mit Meläna oder Hämatochezie konsultieren möglicherweise zunächst Hausärzte statt Gastroenterologen, was zur Verschreibung von Protonenpumpenhemmern ohne zeitnahe endoskopische Untersuchung führt. Diese Verzögerung ermöglicht es, dass sich Läsionen verschlimmern oder erneut bluten, was letztendlich komplexere und kostspieligere Eingriffe erforderlich macht. Darüber hinaus verfügen ambulante Operationszentren und kleinere Gemeinschaftspraxen oft nicht über die notwendigen hämostatischen Geräte vor Ort oder über keine endoskopischen Kapazitäten außerhalb der regulären Öffnungszeiten, was die Patienten zur Überweisung an größere Krankenhäuser zwingt und sich wiederum negativ auf den Markt für die Behandlung gastrointestinaler Blutungen auswirkt.

Marktgröße und Prognose für die Behandlung von Magen-Darm-Blutungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,3 % |

|

Marktgröße im Basisjahr (2025) |

302,8 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

570,8 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von gastrointestinalen Blutungen:

Indikationssegmentanalyse

Das Teilsegment der oberen gastrointestinalen Blutungen (UGIB), das zum Indikationssegment gehört, wird voraussichtlich bis Ende 2035 mit 60,5 % den größten Anteil am Markt für die Behandlung gastrointestinaler Blutungen ausmachen. Das Wachstum dieses Teilsegments ist vor allem auf seine zentrale Rolle als schwerwiegender medizinischer Notfall zurückzuführen, der häufig zu erhöhten Krankenhausaufenthaltsraten und einem hohen Mortalitätsrisiko führt. Laut offiziellen Statistiken der NIH vom August 2024 tritt diese Art von Blutung jährlich bei 80 bis 150 von 100.000 Menschen auf, mit einer Mortalitätsrate zwischen 2 % und 10 %. Darüber hinaus kann diese Blutungsart chronisch oder akut, offensichtlich oder unauffällig sowie schnell oder langsam verlaufen, abhängig von der Dauer des Blutverlusts, der Blutungsgeschwindigkeit und der zugrunde liegenden Ätiologie. Dies trägt zur Expansion dieses Teilsegments in verschiedenen Regionen bei.

Endnutzersegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Segment der Krankenhäuser, das zum Endnutzersegment gehört, den zweitgrößten Anteil am Markt für die Behandlung gastrointestinaler Blutungen ausmachen wird. Das Wachstum dieses Segments wird maßgeblich durch seine einzigartige Ausstattung zur Behandlung des gesamten Spektrums gastrointestinaler Blutungen getrieben – von hämodynamisch instabilen Varizenblutungen, die eine intensivmedizinische Überwachung erfordern, bis hin zu unklaren Blutungen im unteren Gastrointestinaltrakt, die eine erweiterte endoskopische oder interventionelle radiologische Unterstützung notwendig machen. Diese zentrale Rolle ergibt sich aus dem multidisziplinären Ansatz der stationären Versorgung, bei der Gastroenterologen, interventionelle Radiologen, Chirurgen und Transfusionsmediziner in Echtzeit zusammenarbeiten. Im Gegensatz zu ambulanten Operationszentren oder Tageskliniken verfügen Krankenhäuser rund um die Uhr über Notfallendoskopie-Einheiten, ärztliche Rufbereitschaft, Blutbanken und Operationssäle, wodurch die Reichweite dieses Segments erheblich vergrößert wird.

Segmentanalyse nach Verabreichungsweg

Aufgrund des Verabreichungswegs wird erwartet, dass das intravenöse Segment bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil im Bereich der Behandlung von gastrointestinalen Blutungen erreichen wird. Die Entwicklung dieses Segments wird maßgeblich durch seine Bedeutung in der klinischen Versorgung vorangetrieben. Es wird zunehmend zur Flüssigkeitszufuhr, als alternativer Ernährungsweg und zur Verabreichung von Medikamenten oder Blutprodukten eingesetzt, wenn der Magen-Darm-Trakt nicht ausreichend funktioniert. Laut einem im Juli 2023 von der NLM veröffentlichten Artikel ist diese Verabreichungsform sehr verbreitet, und schätzungsweise 25 Millionen Menschen weltweit erhalten eine intravenöse Flüssigkeitstherapie. Darüber hinaus zeigte eine klinische Studie der Universität Sree Chitra in Trivandrum, dass die Infusionsrate in 43,3 % der Fälle und in 50 % der Fälle angepasst wurde, was das Wachstum dieses Segments zusätzlich beflügelt.

Unsere detaillierte Analyse des Marktes für die Behandlung von Magen-Darm-Blutungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anzeige |

|

Endbenutzer |

|

Verabreichungsweg |

|

Behandlungsart |

|

Produkttyp |

|

Wirkstoffklasse |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung von gastrointestinalen Blutungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 45,6 % den größten Marktanteil im Bereich der Behandlung gastrointestinaler Blutungen erreichen. Das Marktwachstum in der Region wird primär durch die alternde Bevölkerung, die weitverbreitete Anwendung von Antikoagulanzien, innovative endoskopische Einrichtungen, geeignete Erstattungsmodelle und ein gut finanziertes Gesundheitssystem getrieben. Laut offiziellen Statistiken der NLM vom November 2022 wurde in den USA eine klinische Studie mit 436.864 Patienten mit nicht-valvulärem Vorhofflimmern und erhöhtem Schlaganfallrisiko durchgeführt. In dieser Studie wurde ein Anstieg der Antikoagulationsrate von 56,3 % auf 64,7 % beobachtet, bedingt durch die verstärkte Anwendung direkter oraler Antikoagulanzien (DOAK) von 4,7 % auf 47,9 %. Gleichzeitig sank die Anwendung von Warfarin von 52,4 % auf 17,7 %, was die Marktnachfrage in der gesamten Region ankurbelte.

Der Markt für die Behandlung von gastrointestinalen Blutungen in den USA wächst signifikant. Gründe hierfür sind die Einführung KI-basierter Endoskopie, der Ausbau ambulanter Behandlungen, staatliche Kostenerstattungsrichtlinien, die Erweiterung des Medicare-Leistungskreises und die Stärkung der Prioritäten im Bereich der öffentlichen Gesundheit. Wie ein von der NLM im September 2025 veröffentlichter Artikel zeigt, waren 2023 über 1,3 % der ambulanten Einrichtungen (37 %) sowie schätzungsweise zwei Drittel (66 %) der ambulanten Ärzte 637 Gesundheitssystemen und 593 Konzernen angegliedert. Darüber hinaus umfassten die Gesundheitssysteme des Landes fast ein Akutkrankenhaus und mehr als 50 Ärzte. Diese Gesundheitssysteme setzen sich aus integrierten Systemen, kirchlichen Einrichtungen und investorengeführten Krankenhausketten zusammen und tragen somit maßgeblich zum Wachstum des Marktes für die Behandlung von gastrointestinalen Blutungen in den USA bei.

Analyse der Trends im ambulanten Bereich in den USA, 2020–2023

Eigentumsart | 2020 | 2021 | 2022 | 2023 | Veränderung (2020-2023) | |

Gesamtzahl | % | |||||

Gesamt | 272.554 | 280.325 | 283.138 | 279.446 | - | - |

Unabhängig/Sonstige | ||||||

Gesamtzahl | 182.295 | 184.345 | 182.458 | 176.263 | 6.032 | 3.8 |

Aktie % | 66,9 | 65,8 | 64,4 | 63.1 | - | - |

Gesundheitssysteme | ||||||

Gesamtzahl | 65.262 | 67.460 | 69.612 | 70.432 | 5.170 | 1,3 % |

Aktie % | 23.9 | 24.1 | 24.6 | 25.2 | - | - |

Unternehmenseigentümer | ||||||

Gesamtzahl | 24.997 | 28.520 | 31.068 | 32.751 | 7.754 | 2,5 % |

Aktie % | 9.2 | 10.2 | 11.0 | 11.7 | - | - |

Quelle: NLM

Die Unterschiede zwischen den Provinzen, die zentrale Beschaffung, der starke Fokus auf gerechten Zugang, steigende Krankenhausaufenthaltsraten, die Einführung von Teleendoskopie-Netzwerken mit Hub-and-Spoke-Ansatz, eine angemessene Ressourcenverteilung, Echtzeitüberwachung und die Förderung durch die Bundesregierung sind einige der Faktoren, die den Markt für die Behandlung von gastrointestinalen Blutungen in Kanada antreiben. Laut Schätzungen der kanadischen Regierung, die von der ITA im November 2023 veröffentlicht wurden, wurde der Wert der Medizintechnikbranche im Land im Jahr 2022 auf 6,8 Milliarden US-Dollar geschätzt. Bis Ende 2028 wird ein jährliches Wachstum von 5,4 % prognostiziert. Die gesamten Gesundheitsausgaben des Landes beliefen sich auf rund 242,3 Milliarden US-Dollar bzw. 6.270,7 US-Dollar pro Einwohner. Darüber hinaus trägt der verstärkte Fokus auf das Gesundheitswesen und die medizinischen Ausgaben pro Kopf in den einzelnen Provinzen ebenfalls zum Marktwachstum bei.

Analyse der Pro-Kopf-Ausgaben für Gesundheit und Medizin in Kanada, 2022

Territorium/Provinz | Ausgaben pro Kopf (öffentlich und privat) | Änderung gegenüber 2021 |

Alberta | 8.545 USD | 3,5 % |

Britisch-Kolumbien | 8.790 USD | 2,4 % |

Manitoba | 8.417 USD | 1,0 % |

New Brunswick | 8.010 USD | 0,9 % |

Neufundland und Labrador | 9.894 USD | 1,5 % |

Nordwest-Territorien | 21.946 USD | 2,3 % |

Nunavut | 21.978 USD | 8,3 % |

Neuschottland | 9.563 USD | 5,0 % |

Ontario | 8.213 USD | 0,3 % |

Prince Edward Island | 8.531 USD | 2,3 % |

Quebec | 8.701 USD | 1,8 % |

Saskatchewan | 8.954 USD | Keine Änderung |

Yukon | 15.884 USD | 1,2 % |

Kanada | 8.563 USD | 0,3 % |

Quelle: ITA

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird erwartet, dass der Markt für die Behandlung von gastrointestinalen Blutungen im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Die Marktentwicklung in dieser Region wird maßgeblich durch den raschen Ausbau der Gesundheitsinfrastruktur, den zunehmenden Medizintourismus, das steigende Bewusstsein für Magen-Darm-Erkrankungen in dicht besiedelten Ländern, staatliche Krankenversicherungen und technologische Diagnosesysteme vorangetrieben. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom Februar 2023 wurden in den meisten Ländern lediglich schätzungsweise 4 % bis 7 % des BIP in den Gesundheitssektor investiert. Darüber hinaus wurde laut einem OECD-Artikel vom November 2024 in 27 Ländern der Region die Gesundheitsversorgung verbessert, was sich positiv auf die Entwicklung des Marktes für die Behandlung von gastrointestinalen Blutungen auswirkt.

Der Markt für die Behandlung von Magen-Darm-Blutungen in China gewinnt aufgrund der rasanten Modernisierung des Gesundheitswesens, der längeren Akzeptanzdauer von Medizinprodukten, der zunehmenden Patientendiagnosen, des Bevölkerungswachstums im höheren Alter und des Ausbaus der Krankenhausinfrastruktur immer mehr an Bedeutung. Wie ein Artikel des Informationsbüros des Staatsrats vom November 2023 berichtet, erfüllen über 7.100 Gesundheitszentren die nationalen Standards, und landesweit wurden mehr als 3.800 kommunale Krankenhäuser eingerichtet. Darauf aufbauend wurden über 5.000 Medizinstudierende für den Einsatz in ländlichen Gebieten rekrutiert. Zudem konzentriert sich das Land auf die grundlegende Gesundheitsversorgung, wodurch die staatlichen Subventionen pro Kopf bis 2023 auf 12,1 US-Dollar gestiegen sind und die Marktentwicklung weiter angekurbelt wurde.

Großzügige Gesundheits- und medizinische Versorgungsleistungen, eine angemessene Finanzierung staatlicher und zentraler Gesundheitsprogramme, die zunehmende Verbreitung alkoholbedingter Lebererkrankungen und Virushepatitis sowie die Einführung eines nationalen Ausbildungsprogramms für Endoskopiker im ländlichen Raum sind einige der Faktoren, die den Markt für die Behandlung von gastrointestinalen Blutungen in Indien ankurbeln. Laut einem Artikel des „Global Journal of Medical Students Organization“ aus dem Jahr 2024 sind 90 % der Lebererkrankungen im Land auf einen ungesunden Lebensstil zurückzuführen, und 50 % aller Patienten erhalten die Diagnose einer Lebererkrankung, die häufig eine notfallmäßige Krankenhauseinweisung zur Folge hat. Die Prävalenz von Hepatitis A liegt zwischen 2,1 % und 52,5 %, die von Hepatitis B zwischen 0,8 % und 21,4 % und die von Hepatitis C zwischen 0,5 % und 53,7 %. All dies trägt zur Marktentwicklung in Indien bei.

Einblicke in den europäischen Markt

Der Markt für die Behandlung gastrointestinaler Blutungen in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein angemessenes Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die alternde Bevölkerung, etablierte, flächendeckende Gesundheitssysteme, den Zugang zu Notfallendoskopien, eine weitgehende Harmonisierung der regulatorischen Rahmenbedingungen, die Gesundheitsausgaben und die grenzüberschreitende Generierung von Daten aus der Praxis begünstigt. Laut offiziellen Statistiken von Eurostat (Oktober 2024) beliefen sich die Gesundheitsausgaben in Europa im Jahr 2023 auf 2 Milliarden US-Dollar, was 10 % des Bruttoinlandsprodukts (BIP) entsprach. Deutschland verzeichnete mit 11,7 % den höchsten Anteil, gefolgt von Frankreich mit 11,5 % sowie Schweden und Österreich mit jeweils 11,2 %. Diese Länder weisen die höchsten Gesundheitsausgaben auf, was sich positiv auf das Wachstum des Marktes für die Behandlung gastrointestinaler Blutungen auswirkt.

Der Markt für die Behandlung von gastrointestinalen Blutungen in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind das gesetzliche Krankenversicherungssystem, die dezentrale Krankenhausstruktur, die Anwendung fortschrittlicher Regelungen zur Ermöglichung zusätzlicher Erstattungsmöglichkeiten, die Vielzahl an Medizinprodukteherstellern und exportorientierte Medizintechnologien. Wie ein Artikel der ITA vom August 2025 zeigt, zählt die deutsche Medizinprodukteindustrie zu den größten weltweit und erwirtschaftet jährlich rund 44 Milliarden US-Dollar Umsatz, was 26,5 % der regionalen Wirtschaft entspricht. Mit 172 Milliarden US-Dollar Umsatz trug der Gesundheitssektor 2023 8,1 % zu den gesamten deutschen Exporten bei. Im selben Jahr beliefen sich die Importe im Gesundheitssektor auf 188,5 Milliarden US-Dollar, was die Marktpräsenz in Deutschland zusätzlich stärkt.

Analyse der deutschen Medizinprodukteindustrie, 2022–2025

Komponenten | 2022 | 2023 | 2024 | 2025 |

Gesamtexporte | 27,1 Milliarden US-Dollar | 30,0 Milliarden US-Dollar | 31,0 Milliarden US-Dollar | 36,4 Milliarden US-Dollar |

Gesamtimporte | 24,0 Milliarden US-Dollar | 25,3 Milliarden US-Dollar | 26,0 Milliarden US-Dollar | 27,5 Milliarden US-Dollar |

Importe aus den USA | 5,2 Milliarden US-Dollar | 5,6 Milliarden US-Dollar | 6,0 Milliarden US-Dollar | 6,4 Milliarden US-Dollar |

Wechselkurse | 1,05 | 1,08 | 1,08 | 1.07 |

Quelle: ITA

Das Vorhandensein einer zentralen Datenplattform, proaktiver Pharmakovigilanzsysteme, eine verstärkte Nutzung von Gesundheitsressourcen, angemessene Erstattungsentscheidungen, großzügige Investitionen in die Medizinbranche und Referenznetzwerke für Einrichtungen zur Behandlung chronischer Verdauungskrankheiten tragen zur Stärkung des Marktes für die Behandlung gastrointestinaler Blutungen in Frankreich bei. Laut einem im Oktober 2022 von der NLM veröffentlichten Artikel gilt akute Gastroenteritis in Frankreich als häufige Erkrankung mit jährlich etwa 21 Millionen Fällen. Darüber hinaus erfasst das syndromische Überwachungssystem SurSaUD regelmäßig Daten wie demografische und administrative Informationen für über 700 Notaufnahmen, die 92,3 % aller Notfallbehandlungen im Land abdecken. Dies deutet auf positive Wachstumsaussichten für den Markt zur Behandlung gastrointestinaler Blutungen hin.

Wichtige Akteure auf dem Markt für die Behandlung von gastrointestinalen Blutungen:

- Boston Scientific Corporation (USA)

- Olympus Corporation (Japan)

- Cook Medical (USA)

- CONMED Corporation (USA)

- Medtronic (USA)

- Abbott (USA)

- Cardinal Health (USA)

- STERIS PLC (USA)

- US Medical Innovations, LLC (USA)

- Ovesco Endoscopy AG (Deutschland)

- Erbe Elektromedizin GmbH (Deutschland)

- Boehringer Ingelheim International GmbH (Deutschland)

- Octapharma AG (Schweiz)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche AG (Schweiz)

- AstraZeneca (UK)

- Takeda Pharmaceutical Company Limited (Japan)

- CSL (Australien)

- NEXT BIOMEDICAL (Südkorea)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Astellas Pharma Inc. (Japan)

- Eisai Co., Ltd. (Japan)

- Aurobindo Pharma Limited (Indien)

- Hyloris Pharmaceuticals SA (Belgien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Die Boston Scientific Corporation hat sich mit ihrem umfassenden Portfolio an endoskopischen Hämostasegeräten, darunter Resolution-Clips und Hämostasesprays, eine starke Marktpräsenz im Bereich der Behandlung gastrointestinaler Blutungen erarbeitet. Das Unternehmen entwickelt seine endoskopisch und über das Endoskop einsetzbaren Clipsysteme kontinuierlich weiter, um das gesamte Spektrum an Blutungsherden, die bei Routineendoskopien auftreten, abzudecken.

- Die Olympus Corporation nutzt ihre führende Position im Bereich endoskopischer Bildgebungssysteme, um integrierte Lösungen für die Diagnose und Behandlung von gastrointestinalen Blutungen in einer einzigen Sitzung anzubieten. Die hämostatischen Geräte des Unternehmens, darunter verschiedene Metallclips und Injektionsnadeln, sind für die nahtlose Integration in die firmeneigenen Endoskopieplattformen konzipiert und ermöglichen so eine höhere Effizienz der Eingriffe.

- Cook Medical hat sich auf die Behandlung gastrointestinaler Blutungen spezialisiert und bietet dafür hoch angesehene Hämostase-Instrumente an, darunter Injektionsnadeln und Mehrfachligaturen zur Behandlung von Varizenblutungen. Das Unternehmen legt Wert auf langlebige und zuverlässige Produkte, die sowohl für Standard- als auch für komplexe Blutungsszenarien in endoskopischen Abteilungen von Krankenhäusern geeignet sind.

- Die CONMED Corporation bedient den Markt für gastrointestinale Blutungen vorwiegend mit ihren endoskopischen chirurgischen Instrumenten, darunter Hämostasezangen und Clip-Applikationssysteme. Das Unternehmen legt Wert auf ergonomisches Design und Präzisionstechnik, um die Ermüdung des Operateurs bei längeren endoskopischen Blutstillungseingriffen zu reduzieren.

- Medtronic hat sein Portfolio im Bereich gastrointestinaler Blutungen durch strategische Vertriebspartnerschaften gestärkt und insbesondere fortschrittliche hämostatische Pulvertechnologien in breite Vertriebsnetze eingeführt. Das Unternehmen integriert diese hämostatischen Lösungen in sein umfassenderes gastrointestinales Produktportfolio und positioniert sie neben seinen etablierten Endoskopie- und chirurgischen Angeboten für ein umfassendes Blutungsmanagement.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für die Behandlung von Magen-Darm-Blutungen:

Der Markt für die Behandlung von gastrointestinalen Blutungen ist stark konsolidiert. US-amerikanische Medizintechnikkonzerne und führende europäische Pharmaunternehmen dominieren den Markt. Die wichtigsten Akteure treiben die Entwicklung neuer Produkte und die geografische Expansion voran, um ihre Marktposition zu stärken. So erhielt beispielsweise das südkoreanische Unternehmen NEXT BIOMEDICAL die FDA-Zulassung für sein Nexpowder-Gerät zur Behandlung von Blutungen im unteren Gastrointestinaltrakt. Der Vertrieb erfolgt über Medtronic in 29 europäischen Ländern und 45 US-Bundesstaaten. Darüber hinaus gab Astellas Pharma Inc. im Januar 2025 bekannt, dass die chinesische Arzneimittelbehörde (NMPA) VYLOY™ in Kombination mit einer Chemotherapie auf Fluoropyrimidin- und Platinbasis zugelassen hat. Dies ist geeignet, Patienten mit Magenblutungen zu helfen und stärkt somit den globalen Markt für die Behandlung von gastrointestinalen Blutungen.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Juni 2025 brachte die Eisai Co., Ltd. Pariet® S auf den Markt, ein auf Arzneimitteln basierendes Hilfsmittel, das zunehmend wirksam Sodbrennen und Magenschmerzen aufgrund von Magensäurereflux lindert und in Drogerien und Apotheken in ganz Japan erhältlich ist.

- Im März 2025 erhielt Aurobindo Pharma Limited die endgültige Zulassung der US-amerikanischen Arzneimittelbehörde FDA für ihren verkürzten Zulassungsantrag für Pantoprazol-Natrium, das als Suspension zur verzögerten oralen Freisetzung geeignet ist und in erheblichem Zusammenhang mit der gastroösophagealen Refluxkrankheit (GERD) steht.

- Im Februar 2025 schloss Hyloris Pharmaceuticals SA eine herausragende Lizenzvereinbarung ab und entwickelte eine gebrauchsfertige Formulierung zur intravenösen Verabreichung von Pantoprazol, einem Molekül, das zur Behandlung von Erkrankungen mit säurebedingten Magenbeschwerden eingesetzt wird.

- Report ID: 8528

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.