Ferrochrom-Marktausblick:

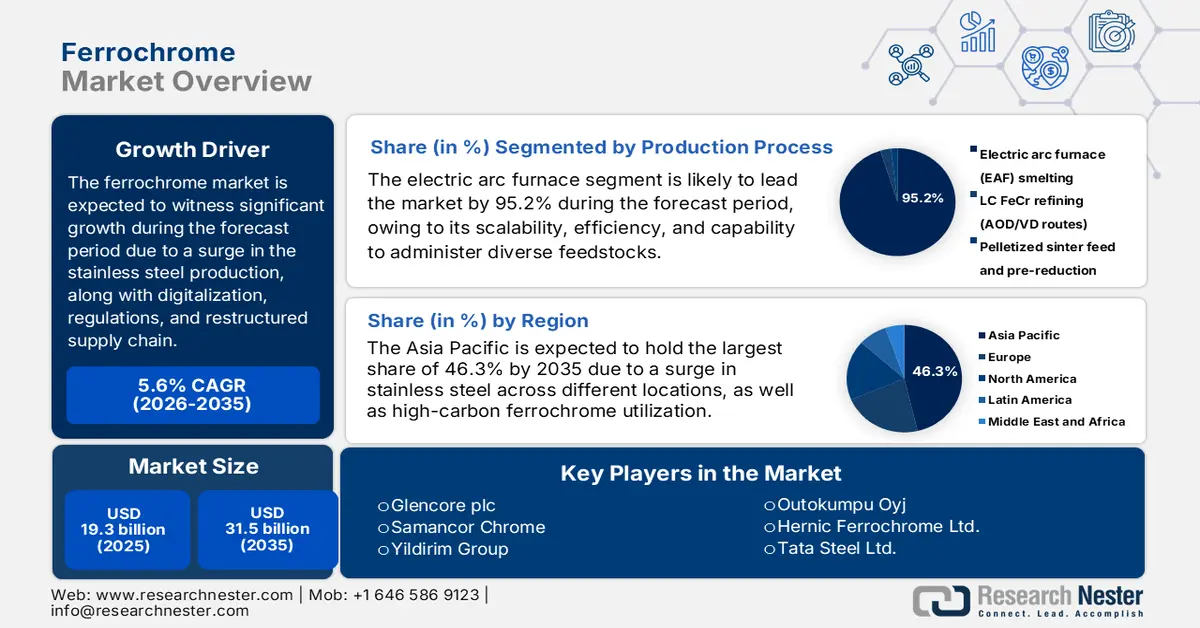

Der Ferrochrommarkt hatte 2025 ein Volumen von über 19,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 31,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,6 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen des Ferrochrommarktes auf 20,3 Milliarden US-Dollar geschätzt.

Der internationale Markt befindet sich in einer tiefgreifenden Transformationsphase mit stetig steigender Nachfrage in verschiedenen Ländern. Edelstahl gilt nach wie vor als dominierender Anwendungsbereich, doch durch neue Entwicklungen wie die Umstrukturierung der Lieferketten, die Digitalisierung und Umweltauflagen verändert sich der Markt allmählich. Laut einem OECD-Bericht aus dem Jahr 2025 werden weltweit jährlich fast 2 Milliarden Tonnen Stahl produziert, und schätzungsweise 75 % der 3.500 Stahlsorten wurden in den letzten 20 Jahren entwickelt. Darüber hinaus verzeichnete die Weltstahlorganisation (WSO) in einem Artikel vom April 2025 einen Anstieg der Edelstahlproduktion um 7 % bis 2024 auf insgesamt 62,6 Millionen Tonnen, was auf positive Marktaussichten hindeutet.

Regionale Edelstahl-Schmelzwerksproduktion (2023-2024)

Regionen | 2023 (metrische Tonnen) | 2024 (metrische Tonnen) | % Ändern |

Europa | 5.997 | 6.088 | 1,5 |

UNS | 1.824 | 1.950 | 6.9 |

China | 36.676 | 39.441 | 7,5 |

Asien, ohne Südkorea und China | 6.880 | 7.322 | 6.4 |

Andere | 7.163 | 7.820 | 9,2 % |

Gesamt | 58.539 | 62.621 | 7,0 % |

Quelle: Weltorganisation für Edelstahl

Darüber hinaus treiben ESG-Compliance und Nachhaltigkeit, digitale Transformation, Handelsumstrukturierung, vertikale Integration und Produktdiversifizierung den globalen Markt an. Laut einem OECD-Datenbericht vom Mai 2025 hat sich die Stahlproduktionskapazität um fast 6,7 % auf 165 Millionen Tonnen erhöht. Prognosen zufolge werden asiatische Volkswirtschaften 58 % der neuen Kapazitäten nutzen, was vor allem auf den Aufschwung in Indien und China zurückzuführen ist. Auch grenzüberschreitende Investitionen spielen eine wichtige Rolle und machen fast 16 % des Gesamtvolumens aus. Bis Ende 2030 wird ein jährliches Wachstum der internationalen Nachfrage nach Edelstahl von 0,7 % erwartet. Die verbesserte Handelsinfrastruktur und die zunehmende Verfügbarkeit von Edelstahldraht tragen ebenfalls zur Stärkung des internationalen Marktes bei.

2023 Export und Import von Drähten aus Edelstahl

Länder/Komponenten | Export (USD) | Import (USD) |

Indien | 416 Millionen | - |

China | 321 Millionen | 164 Millionen |

Südkorea | 246 Millionen | - |

Deutschland | - | 283 Millionen |

UNS | - | 244 Millionen |

Bewertung des globalen Handels | 2,5 Milliarden | |

Welthandelsanteil | 0,011 % | |

Produktkomplexität | 1.3 | |

Quelle: OEC

Schlüssel Ferrochrom Markteinblicke Zusammenfassung:

Regionale Highlights:

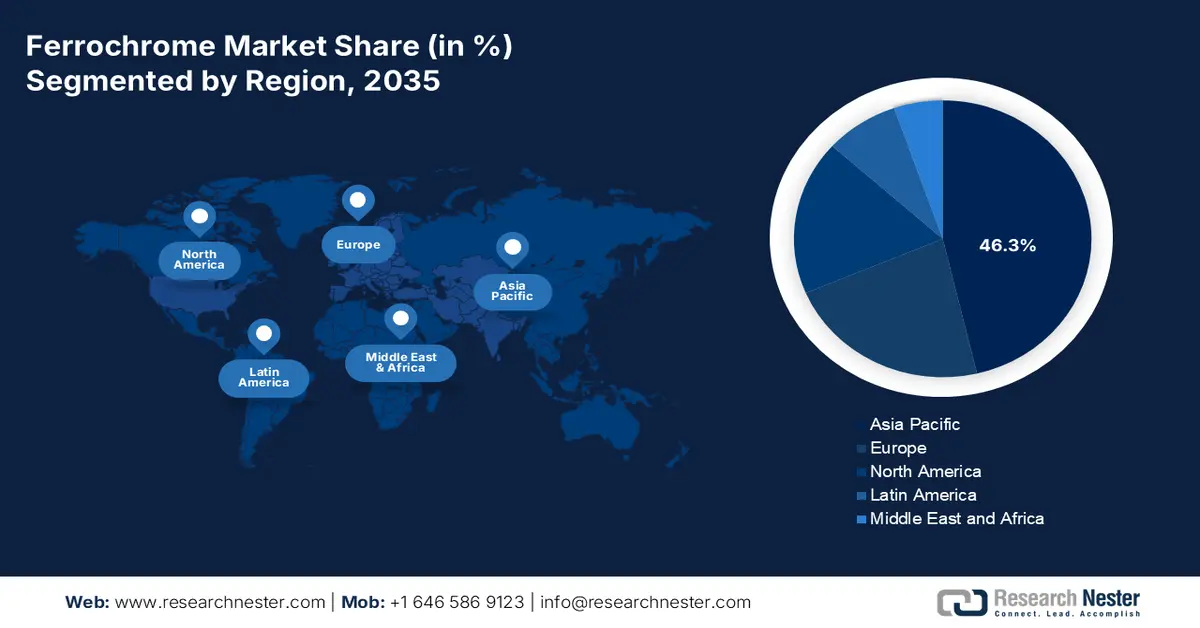

- Es wird erwartet, dass der asiatisch-pazifische Raum im Ferrochrommarkt bis 2035 mit einem Anteil von 46,3 % die führende Position einnehmen wird. Dies wird durch die Erweiterung der Edelstahlproduktionskapazitäten und den steigenden Verbrauch von kohlenstoffreichem Ferrochrom entlang integrierter Lieferketten unterstützt.

- Für Nordamerika wird im Zeitraum 2026–2035 das schnellste Wachstum prognostiziert, getrieben durch die steigende Nachfrage nach Edelstahl aus den Bereichen Automobilindustrie, chemische Verarbeitung und Maschinenbau.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Elektrolichtbogenöfen im Ferrochrommarkt bis 2035 mit einem beträchtlichen Anteil von 95,2 % dominieren wird, was auf die betriebliche Effizienz, Skalierbarkeit und Flexibilität bei der Verarbeitung verschiedener Rohstoffe zurückzuführen ist.

- Es wird erwartet, dass das Segment der hochkohlenstoffhaltigen Ferrochrome im Zeitraum 2026–2035 den zweithöchsten Marktanteil halten wird, was auf seinen wesentlichen Beitrag zur Verbesserung der Festigkeit, Haltbarkeit und Korrosionsbeständigkeit von legierten Stählen und Edelstählen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunahme der Urbanisierung

- Technologische Fortschritte beim Schmelzen

Größte Herausforderungen:

- Erhöhte Preisvolatilität bei Rohstoffen

- Umweltauflagen und Nachhaltigkeitsdruck

Wichtige Akteure: Glencore plc, Samancor Chrome, Yildirim Group, Outokumpu Oyj, Hernic Ferrochrome Ltd., Tata Steel Ltd., IMFA – Indian Metals & Ferro Alloys Ltd., Jindal Stainless Ltd., Balasore Alloys Ltd., Nippon Steel Corporation, Pohang Iron and Steel Company – POSCO, Yunnan Wenshan Electric Ferroalloy Co. Ltd., Shanxi Jiang County Minmetal Ferroalloy Co. Ltd., Eurasian Resources Group, Merafe Resources Ltd., Assmang Ltd., Kazchrome JSC, Afarak Group, Al Tamman Indsil Ferrochrome LLC, Consolidated Minerals Ltd.

Global Ferrochrom Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 37,1 Milliarden US-Dollar

- Marktgröße 2026: 44,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 166,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (46,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, Indien, Südafrika, Kasachstan, Japan

- Schwellenländer: Indonesien, Vietnam, Brasilien, Türkei, Mexiko

Last updated on : 2 January, 2026

Ferrochrom-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Urbanisierung: Großangelegte Investitionen in Verkehr und Bauwesen, insbesondere in China und Indien, kurbeln die Nachfrage nach chromhaltigem Stahl gezielt an und stärken damit den globalen Ferrochrommarkt. Laut einem Artikel der Our World in Data Organization aus dem Jahr 2024 leben über vier Milliarden Menschen in Städten. In einkommensstarken Regionen wie dem Nahen Osten, Japan, Australien, den USA und Westeuropa leben sogar mehr als 80 % der Bevölkerung in Städten. Auch in Ländern mit höherem mittlerem Einkommen, darunter Südamerika, Nord- und Südafrika, Ostasien und Osteuropa, liegt der Anteil der Stadtbevölkerung zwischen 50 % und 80 %. International gesehen leben mehr als 50 % der Bevölkerung in Städten, was das Marktwachstum zusätzlich beflügelt.

- Technologische Fortschritte in der Stahlerzeugung: Der Einsatz von Elektrolichtbogen- und Plasmaöfen optimiert die Effizienz und senkt die Emissionen, wodurch die Wettbewerbsfähigkeit des Marktes gestärkt wird. Laut einem Artikel von Materials Today Sustainability vom März 2025 ist der Bausektor für 6 bis 7 % der weltweiten Kohlendioxid- und Energieressourcen verantwortlich. Die jährliche internationale Schlackenproduktion liegt zwischen 340 und 410 Millionen Tonnen. Zusätzlich fallen jährlich schätzungsweise 103 Millionen Tonnen Elektrolichtbogenofenschlacke bei der Stahlproduktion an. Darüber hinaus verbraucht die Infrastruktur- und Bauindustrie weltweit mehr als 50 % des Stahls und übertrifft damit alle anderen Branchen. Die Langlebigkeit und Festigkeit von Stahl treiben die Marktnachfrage weiter an.

- Staatliche Förderung von Chemikalien: Nationale Strategien in Indien, Deutschland und Japan unterstützen nachhaltige chemische Prozesse und stärken indirekt die Nachfrage nach Edelstahlanlagen im Ferrochrommarkt. Wie ein Artikel des Umweltprogramms der Vereinten Nationen (UNEP) vom September 2025 zeigt, stellt der Globale Rahmenfonds für Chemikalien (Global Framework on Chemicals Fund) Projekte mit einer Laufzeit von fast drei Jahren in Höhe von 300.000 bis 800.000 US-Dollar bereit. Darüber hinaus haben Forschungsförderprogramme wie PhosAgro und IUPAC laut einem UNESCO-Artikel vom März 2025 Wissenschaftlern im Rahmen von Programmen für Grüne Chemie fast 30.000 US-Dollar zur Verfügung gestellt. Ziel ist es, fortschrittliche Forschungsprojekte zu fördern, die sich positiv auf das Marktwachstum auswirken.

Herausforderungen

- Erhöhte Preisvolatilität bei Rohstoffen: Der Markt ist stark von Chromerz abhängig, das hauptsächlich aus Südafrika, Kasachstan und Indien stammt. Die Preisvolatilität von Chromerz wirkt sich direkt auf die Ferrochrom-Produktionskosten aus und führt zu Unsicherheit bei Herstellern und Edelstahlproduzenten. Lieferengpässe, verursacht durch Streiks im Bergbau, Energieknappheit oder geopolitische Instabilität, können zu starken Preissprüngen führen, die die Rentabilität mindern und langfristige Verträge destabilisieren. Beispielsweise hat die Stromkrise in Südafrika wiederholt die Schmelzprozesse unterbrochen, die Kosten erhöht und die Produktion eingeschränkt. Darüber hinaus verstärken globale Transportengpässe und Zölle die Volatilität, erschweren es den Produzenten, die Nachfrage vorherzusagen und stabile Margen zu sichern, und hemmen somit das Marktwachstum.

- Umweltauflagen und Nachhaltigkeitsdruck: Die Ferrochromproduktion ist energieintensiv und verursacht erhebliche Emissionen, darunter Kohlendioxid und sechswertiges Chrom, ein gefährlicher Schadstoff. Regierungen weltweit, insbesondere in Europa, verschärfen die Umweltauflagen im Rahmen von Initiativen wie dem regionalen Green Deal. Diese schreiben sauberere Produktionsmethoden und strengere Abfallentsorgungsstandards vor. Die Einhaltung dieser Auflagen erfordert kostspielige Investitionen in fortschrittliche Schmelztechnologien, Emissionskontrollsysteme und nachhaltige Energiequellen. Kleinere Produzenten haben oft Schwierigkeiten, diese Anforderungen zu erfüllen, was zu Konsolidierung und geringerem Wettbewerb führt. So haben beispielsweise europäische Produzenten stark in kohlenstoffarmes Ferrochrom investiert, doch steigende Kosten schränken ihre globale Wettbewerbsfähigkeit gegenüber Anbietern im asiatisch-pazifischen Raum ein.

Marktgröße und Prognose für Ferrochrom:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,6 % |

|

Marktgröße im Basisjahr (2025) |

19,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

31,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ferrochrom:

Segmentanalyse des Produktionsprozesses

Das Segment der Elektrolichtbogenöfen (EAF), das Teil des Produktionsprozesses ist, wird voraussichtlich bis Ende 2035 einen Marktanteil von 95,2 % erreichen. Dieser Aufschwung ist maßgeblich auf die hohe Effizienz, Skalierbarkeit und die Fähigkeit zur Verarbeitung verschiedenster Rohstoffe, darunter Chromerzfeinanteile und Recyclingmaterialien, zurückzuführen. Die EAF-Technologie nutzt Hochspannungslichtbögen zum Schmelzen von Erz und Reduktionsmitteln und erzeugt so Ferrochrom mit kontrolliertem Kohlenstoffgehalt. Dank ihrer Flexibilität können Hersteller hochkohlenstoffhaltige, kohlenstoffarme und Chargenchrom-Sorten produzieren, was sie zum Rückgrat der Branche macht. Das Verfahren ist besonders vorteilhaft in Regionen mit reichlich Strom und Chromerzvorkommen, wie beispielsweise Südafrika, Kasachstan und Indien. Darüber hinaus werden EAF-Öfen zunehmend mit Vorreduktions- und Pelletiertechnologien integriert, wodurch die Energieeffizienz verbessert und die Emissionen gesenkt werden.

Produktsegmentanalyse

Basierend auf dem Produkttyp wird erwartet, dass das Segment der hochkohlenstoffhaltigen Ferrochrome im Ferrochrommarkt im Prognosezeitraum den zweithöchsten Marktanteil einnehmen wird. Das Wachstum dieses Segments wird maßgeblich durch seine Bedeutung für die Herstellung korrosionsbeständiger, langlebiger und hochfester Stähle, insbesondere legierter und rostfreier Stähle, angetrieben. Durch die Zugabe von Chrom werden Hochtemperatur-, Verschleiß- und Härteeigenschaften optimiert. Laut einem 2022 von der Umweltbehörde veröffentlichten Datenbericht enthält Stahl üblicherweise knapp 1 % und vorzugsweise 3 % bis 4,5 % Chrom, während Edelstahl 12 % bis 20 % Chrom enthält. Hochkohlenstoffhaltige Ferrochrome weisen zudem einen Chromgehalt von fast 8 % auf. In diesem Zusammenhang ist die Chromerzproduktion um 24,8 % auf 34,8 Millionen Tonnen gestiegen, wobei Südafrika mit 21,0 Millionen Tonnen als größter Produzent gilt. Dies deutet auf ein enormes Wachstumspotenzial für dieses Segment hin.

Anwendungssegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird das Teilsegment Edelstahl innerhalb der Anwendungsbereiche voraussichtlich den drittgrößten Marktanteil halten. Die Entwicklung dieses Teilsegments wird maßgeblich durch die Bereitstellung der essentiellen Chromelemente gefördert, die Edelstahl Korrosionsbeständigkeit, Festigkeit und Langlebigkeit verleihen und ihn somit branchenübergreifend unverzichtbar machen. Die Nachfrage nach Edelstahl wird von den Bereichen Bauwesen, Automobilindustrie, Luft- und Raumfahrt, Konsumgüter und Anlagen zur chemischen Verarbeitung getrieben, wo die Leistungsvorteile von Edelstahl entscheidend sind. Der asiatisch-pazifische Raum, insbesondere China und Indien, ist aufgrund der rasanten Urbanisierung, des Infrastrukturausbaus und des industriellen Wachstums führend im Verbrauch. Europa und Nordamerika tragen mit einer stetigen Nachfrage bei, wobei der Schwerpunkt auf hochwertigem Edelstahl für die Luft- und Raumfahrt, die Medizintechnik und die chemische Industrie liegt. Die Recyclingfähigkeit von Edelstahl unterstützt zudem Initiativen der Kreislaufwirtschaft und stärkt die langfristige Nachfrage, wodurch das Wachstum dieses Teilsegments weiter ankurbelt.

Unsere detaillierte Analyse des Ferrochrommarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produktionsprozess |

|

Produkttyp |

|

Anwendung |

|

Kohlenstoffgehalt |

|

Klasse/Formular |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Ferrochrom-Markt – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Markt bis Ende 2035 mit 46,3 % den höchsten Anteil erreichen wird. Das Marktwachstum in der Region wird durch den Ausbau der Edelstahlproduktionskapazitäten in Südkorea, Japan, Indien und China sowie durch den verstärkten Einsatz von hochkohlenstoffhaltigem Ferrochrom entlang integrierter Lieferketten von Händlern und Stahlwerken begünstigt. Laut einem Artikel der ILO vom September 2025 macht die Lieferkette in der Region 41 % des internationalen Warenhandelsvolumens aus und sichert fast 75 Millionen Arbeitsplätze, insbesondere in Südostasien, in Großunternehmen sowie in Kleinst-, Klein- und Mittelbetrieben. Diese kleinen Wirtschaftseinheiten machen fast 97 % aller Unternehmen aus und beschäftigen 70 % der Arbeitskräfte der Region, wodurch sie maßgeblich zum Marktwachstum beitragen.

Chinas Ferrochrommarkt wächst signifikant, bedingt durch den Anstieg der Edelstahlproduktion, die Dominanz von hochkohlenstoffhaltigem Ferrochrom sowie anhaltende Industrieinvestitionen. Laut einem Artikel der AISU Steel Organization vom Januar 2024 stieg die Edelstahlproduktion des Landes bis 2023 im Vergleich zu 2022 um 12,6 % auf 36 Millionen Tonnen. Die Edelstahlexporte des Landes werden für 2023 auf 4,1 Millionen Tonnen geschätzt, gegenüber 4,5 Millionen Tonnen im Jahr 2022. Gleichzeitig sanken die Importe im selben Zeitraum von 3,2 Millionen Tonnen auf 2,0 Millionen Tonnen. Die jährliche Produktionskapazität erreichte 50 Millionen Tonnen, die Auslastung lag bei 70 %. Darüber hinaus wurden 2024 rund 13 Millionen Tonnen Energie in Betrieb genommen, was das Marktwachstum zusätzlich ankurbelte.

Der indische Markt wächst dank industrieller Modernisierung, Infrastrukturausbau und dem Wachstum der Chemieindustrie. Die Regierung stellt zudem standardisierte Dokumente bereit, um die kontinuierliche politische Unterstützung und Finanzierung von Petrochemikalien und Chemikalien nachzuweisen. Wie ein Artikel von Invest India vom März 2025 berichtet, wurde der Wert des heimischen Chemiesektors im Jahr 2024 auf 220 Milliarden US-Dollar geschätzt und soll bis Ende 2028 auf 300 Milliarden US-Dollar ansteigen. Darüber hinaus prognostiziert das geplante Chemieproduktionszentrum ein Wachstum des indischen Chemiesektors von 11 bis 12 % bis Ende 2040, gefolgt von weiteren 7 bis 10 %, was einer Verdreifachung entspricht. 70 % der heimischen Chemieproduktion werden regional verbraucht, und Indien wird voraussichtlich in den kommenden zwei Jahrzehnten 20 % des zusätzlichen internationalen Chemieverbrauchs ausmachen und somit ideale Voraussetzungen für ein starkes Marktwachstum bieten.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Ferrochrommarkt voraussichtlich die am schnellsten wachsende Region im Prognosezeitraum sein. Die Marktentwicklung in der Region wird maßgeblich durch die steigende Nachfrage nach Edelstahl in der Automobil-, Chemie- und Maschinenbauindustrie angetrieben. Darüber hinaus gelten in der Region strenge Sicherheits- und Umweltauflagen, die die Entscheidungen entlang der gesamten chemischen Wertschöpfungskette beeinflussen. Laut einem Artikel des US-Energieministeriums (DOE) vom März 2024 trägt der Chemiesektor in den USA zu über 25 % des Bruttoinlandsprodukts (BIP) bei. Er ist zudem stark von fossilen Ressourcen als Energieträger und Rohstoff abhängig und verursacht 513 Millionen Tonnen energiebedingter Kohlendioxidemissionen. Die Branche verarbeitet derzeit Rohstoffe zu über 70.000 verschiedenen Produkten und trägt so zum Marktwachstum bei.

Die USA gewinnen im Ferrochrommarkt zunehmend an Bedeutung. Gründe hierfür sind die starke Nachfrage, die angespannte Haushaltslage, staatliche Förderprogramme sowie fortschrittliche Werkstoffe und Fertigungsmethoden. Laut einem Bericht der EPA vom März 2022 beliefen sich die Mittel im Präsidentenhaushalt 2023 auf 11,8 Milliarden US-Dollar mit 16.204,1 Vollzeitstellen für Maßnahmen zum Schutz von Mensch und Umwelt. Darüber hinaus verfügten das EPM (Environmental Protection Agency) und das S&T (Science and Technology Agency) im Jahr 2022 über 11,9 Millionen US-Dollar und im Jahr 2023 über 23,7 Millionen US-Dollar. Diese Mittel sind ausreichend, um Programme zur Gewährleistung von Nachhaltigkeit und Sicherheit in der Chemieindustrie zu unterstützen. Dies signalisiert auch eine kontinuierliche öffentliche Finanzierung der Umweltaufsicht über Chemikalien im Land. Die jährliche Budgetplanung der EPA sieht zudem häufig Edelstahl als Material vor, um die Ferrochromnachfrage, insbesondere in regulierten chemischen Betrieben, aufgrund seiner Langlebigkeit und Konformität zu decken.

Jährliche Budgetanalyse der EPA in den USA (2014–2023)

Jahr | Budgetbetrag (Mrd. USD) |

2014 | 8.2 |

2015 | 8.1 |

2016 | 8.1 |

2017 | 8.3 |

2018 | 8.8 |

2019 | 8.8 |

2020 | 9.0 |

2021 | 9.2 |

2022 | 9.2 |

2023 | 11.9 |

Quelle: EPA (Umweltschutzbehörde der Vereinigten Staaten)

Kanadas Ferrochrommarkt entwickelt sich aufgrund der industriellen Nachfrage, staatlicher Förderung der Chemiebranche, regulatorischer Vorgaben und Nachhaltigkeitsinitiativen sowie seiner Wettbewerbsfähigkeit im Markt und Handel. Wie ein Artikel des CIAC vom November 2025 berichtet, wurden 2 Milliarden US-Dollar für einen Fonds für kritische Mineralien bereitgestellt, der über fünf Jahre angelegt werden soll. Ziel ist die erfolgreiche Einrichtung eines Staatsfonds für kritische Mineralien zur Unterstützung strategischer Investitionen entlang der gesamten Wertschöpfungskette der sauberen Wirtschaft des Landes. Laut einem Datenbericht von Clean Energy Canada vom März 2023 beschäftigt die kanadische Chemie- und Düngemittelindustrie über 88.800 Mitarbeiter und verursacht 21 Millionen Tonnen Treibhausgasemissionen. Damit ist sie der größte Emittent unter den etablierten Branchen. Darüber hinaus erwirtschaftet der Sektor jährlich 4,7 Billionen US-Dollar an internationalen Umsätzen, was auf optimistische Wachstumsaussichten für den Markt hindeutet.

Einblicke in den europäischen Markt

Der europäische Ferrochrommarkt dürfte bis zum Ende des Prognosezeitraums ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Nachfrage nach Anlagen für die chemische Verarbeitung sowie nach Edelstahl im Bauwesen, der Automobilindustrie und dem Maschinenbau beflügelt. Verschärfte regionale Vorschriften zu Industrie- und Chemieemissionen lenken die Nachfrage nach rückverfolgbaren, emissionsärmeren und qualitativ hochwertigen Schmelzverfahren und tragen so ebenfalls zum Marktwachstum bei. Laut einem Artikel der Europäischen Umweltagentur vom März 2023 beliefen sich die Chemikalienumsätze in der Region auf 499 Milliarden Euro, die Produktion auf 271 Millionen Tonnen und der Verbrauch auf 289 Millionen Tonnen. Darüber hinaus wurden in der Region im Rahmen der nationalen REACH-Verordnung mehr als 26.600 Chemikalien registriert.

Der Ferrochrommarkt in Deutschland gewinnt zunehmend an Bedeutung, bedingt durch die starke Industrie in den Bereichen Chemie, Maschinenbau, Automobilindustrie und Anlagenbau, die auf korrosionsbeständigen Edelstahl angewiesen sind. Laut einem Artikel der British Stainless Steel Association stieg der Stahlverbrauch in der Region im Jahr 2025 auf 148,1 Millionen Tonnen. Auch in Deutschland legte der Stahlverbrauch bis 2024 um 3,2 % auf 28,9 Millionen Tonnen zu und soll bis 2025 um 10 % auf 31,8 Millionen Tonnen steigen. Darüber hinaus hat der deutsche Stahlhersteller Thyssenkrupp angekündigt, die Produktionskapazität am Standort Duisburg von 11 Millionen Tonnen auf 9 bis 9,5 Millionen Tonnen zu reduzieren, um ein ausgewogenes Produktionsverhältnis zu gewährleisten. Dies lässt auf ein positives Marktwachstum schließen.

Der Ferrochrommarkt in Polen wächst aufgrund regionaler Nachhaltigkeits- und Sicherheitsstandards, industrieller Expansion, struktureller Fördermöglichkeiten und der Modernisierung von Produktions- und Chemieanlagen. Laut einem Artikel der ITA vom Januar 2024 gilt Polen mit 62,8 % des regionalen Durchschnitts als aufstrebender Innovationsführer, was auf ein insgesamt steigendes Leistungsniveau zurückzuführen ist. Zudem investiert das Land 1,3 % seines BIP in Forschung und Entwicklung. 66 % der polnischen Unternehmen haben mindestens eine innovative, digitalisierte Technologie erfolgreich in ihren Produktionsprozess integriert. Darüber hinaus tätigte Intel im Juni 2023 mit einer Investition von 5 Milliarden US-Dollar in ein Halbleiterintegrations- und Testwerk in Mičkinia die bisher größte ausländische Direktinvestition und beflügelte damit das Marktwachstum.

Wichtige Akteure auf dem Ferrochrom-Markt:

- Glencore plc (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Samancor Chrome (Südafrika)

- Yildirim-Gruppe (Türkei)

- Outokumpu Oyj (Finnland)

- Hernic Ferrochrome Ltd. (Südafrika)

- Tata Steel Ltd. (Indien)

- IMFA – Indian Metals & Ferro Alloys Ltd. (Indien)

- Jindal Stainless Ltd. (Indien)

- Balasore Alloys Ltd. (Indien)

- Nippon Steel Corporation (Japan)

- Pohang Iron and Steel Company – POSCO (Südkorea)

- Yunnan Wenshan Electric Ferroalloy Co. Ltd. (China)

- Shanxi Jiang County Minmetal Ferroalloy Co. Ltd. (China)

- Eurasian Resources Group (Kasachstan)

- Merafe Resources Ltd. (Südafrika)

- Assmang Ltd. (Südafrika)

- Kazchrome JSC (Kasachstan)

- Afarak-Gruppe (UK)

- Al Tamman Indsil Ferrochrome LLC (Oman)

- Consolidated Minerals Ltd. (Australien)

- Glencore plc ist einer der weltweit größten und kostengünstigsten Ferrochromproduzenten mit integrierten Minen- und Hüttenbetrieben. Im Jahr 2024 produzierte das Unternehmen über 1.166 Kilotonnen Ferrochrom und belieferte damit Edelstahlhersteller weltweit. Dank seiner Größe und Kosteneffizienz nimmt Glencore eine dominante Position in den europäischen und asiatischen Lieferketten für Edelstahl ein.

- Samancor Chrome zählt zu den führenden Ferrochromproduzenten Südafrikas. Das Unternehmen betreibt umfangreiche Minen und Hüttenanlagen und hat maßgeblich zur Stabilisierung der südafrikanischen Ferrochromindustrie angesichts steigender Energiekosten beigetragen (Mining Indaba). Die Partnerschaft mit Eskom im Jahr 2025 unterstreicht die strategischen Bemühungen, die Wettbewerbsfähigkeit auf den globalen Märkten zu sichern.

- Die Yildirim-Gruppe ist über ihre Tochtergesellschaft YILMADEN der weltweit zweitgrößte Hersteller von hochkohlenstoffhaltigem Ferrochrom. Das Unternehmen besitzt Eti Krom, den einzigen türkischen Ferrochromproduzenten mit Reserven von über 130 Millionen Tonnen Chromerz. Durch internationale Akquisitionen, darunter Vargön Alloys in Schweden, hat die Gruppe ihre globale Präsenz im Ferrolegierungssektor weiter ausgebaut.

- Outokumpu Oyj betreibt die Chrommine Kemi und die Ferrochromhütte Tornio und macht Ferrochrom damit zu einem Kernbestandteil ihrer Edelstahlproduktion. Das Unternehmen setzt auf sauberes und nachhaltiges Ferrochrom und positioniert sich damit als Wettbewerbsvorteil in Europa. Im Jahr 2024 reduzierte Outokumpu die Produktion aufgrund der schwachen Nachfrage vorübergehend, hält aber an der langfristigen Integration mit ihren Edelstahlaktivitäten fest.

- Hernic Ferrochrome Ltd. ist einer der größten integrierten Ferrochromproduzenten Südafrikas und beliefert den globalen Edelstahlmarkt mit Chargenchrom. Das Unternehmen sah sich mit Herausforderungen durch steigende Energiekosten und die Konkurrenz aus den schnell wachsenden chinesischen Märkten konfrontiert. Trotz Einsparungen genießt Hernic weiterhin einen hervorragenden Ruf in der Ferrochromindustrie und unterstreicht Südafrikas Tradition als bedeutender Lieferant.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Ferrochrommarkt ist stark konsolidiert, wobei Unternehmen aus dem asiatisch-pazifischen Raum und Europa die Produktion und Lieferketten dominieren. Firmen wie Glencore, Samancor und Tata Steel sichern sich durch vertikale Integration und langfristige Erzlieferverträge eine stabile Rohstoffversorgung. Strategische Initiativen umfassen Kapazitätserweiterungen in Indien und China, Nachhaltigkeitsprogramme in Europa im Einklang mit dem regionalen Green Deal sowie Projekte zur digitalen Transformation in Südkorea und Japan zur Steigerung der Schmelzeffizienz. Darüber hinaus erzielte TNC Kazchrome JSC, eine Tochtergesellschaft der Eurasian Resources Group, im Juli 2025 mit der Herstellung von fast 31,2 Millionen Tonnen Ferrolegierungen einen neuen Produktionsrekord. Das Unternehmen verfügt über einen starken und breit diversifizierten Kundenstamm, darunter Edelstahlproduzenten in Europa, den USA, Südostasien, Japan und China, und ist somit bestens geeignet, den Markt weltweit anzukurbeln.

Unternehmenslandschaft des Ferrochrommarktes:

Neueste Entwicklungen

- Im Dezember 2025 hat Eskom erfolgreich eine Absichtserklärung (Memorandum of Understanding, MoU) mit Ferrochromproduzenten, nämlich Samancor Chrome und dem Glencore–Merafe Chrome Joint Venture, unterzeichnet, um eine langfristige und nachhaltige Intervention für die gesamte Ferrochromindustrie zu entwickeln.

- Im Dezember 2025 nahm das Glencore Marafe Chrome Venture Kontakt mit Eskom und anderen Interessengruppen, darunter Glencore Ferroalloys, auf und unterzeichnete eine Absichtserklärung (Memorandum of Understanding, MOU), um die Zusammenarbeit und das Engagement für eine praktikable Energielösung für den Ferrochromsektor auszuweiten.

- Im Dezember 2024 begann Outokumpu mit einer Investition in die Biokohlenstoffanlage in Deutschland, um ihre direkten Emissionen deutlich zu reduzieren und fossile Rohstoffe durch wirtschaftlich tragfähige Alternativen zu ersetzen.

- Report ID: 5045

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Ferrochrom Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.