Marktausblick für E-Methanol:

Der Markt für E-Methanol hatte 2025 ein Volumen von über 2,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 26,8 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 32,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen von E-Methanol auf 2,7 Milliarden US-Dollar geschätzt.

Der Weltmarkt befindet sich in einer Phase des tiefgreifenden Wandels, mit einer beschleunigten Akzeptanz in Branchen jenseits von Luft- und Schifffahrt. Im Gegensatz zu herkömmlichem Methanol lässt sich E-Methanol direkt aus abgeschiedenem Kohlendioxid und erneuerbarem Wasserstoff herstellen und positioniert sich damit als Eckpfeiler der kohlenstoffarmen Wirtschaft. Laut offiziellen Statistiken des International Journal of Hydrogen Energy vom Mai 2025 hat die Erzeugung erneuerbarer Energien weltweit stark zugenommen, während der Anteil erneuerbarer Energien am Endenergieverbrauch in Europa von 9,6 % auf 22,1 % gestiegen ist. Darüber hinaus wird die weltweite Wasserstoffnachfrage bis Ende 2050 voraussichtlich 17.000 TWh übersteigen. Weltweit gibt es zudem über 448 Wasserstoffprojekte, die sich auf die Verbesserung von Wasserstoffkraftwerken konzentrieren und so die Marktnachfrage weiter ankurbeln.

Kostenanalyse verschiedener Wasserstoffkraftwerkstechnologien (2025)

Technologieart | Investition % pro Jahr | Volumen (EUR/mWh) | Investition (EUR/MW) | Lebensdauer | Effizienz pro Einheit |

Offshore-Windparks | 2.3 | 0,02 | 1.682.122,6 | 30 | 1 |

Solarenergie | 2.4 | 0,003 | 383.731,2 | 40 | 1 |

Elektrolyseur | 4 | 0,004 | 1.500.000 | 25 | 0,6 |

Wasserstoffpipeline | 3.1 | 0,003 | 303.6 | 50 | 1 |

Wasserstoffspeicherkompressor | 4 | 0,004 | 87.690 | 15 | 1 |

Rangliste der Wasserstoffspeicherung | 2 | 0,002 | 13.500 | 20 | 0,99 pro Tag |

Wasserentsalzungsanlage | 4 | 0,003 | 34.796,4 | 30 | 1 |

Quelle: International Journal of Hydrogen Energy

Darüber hinaus sind die Integration in Rechenzentren und digitale Infrastrukturen, die Nutzung traditioneller Brennstoffe, die Zertifizierung und der Handel mit CO₂-Zertifikaten sowie lokale Mikroproduktionsanlagen wichtige Trends, die den globalen Markt antreiben. Laut einem Artikel der Weltbank aus dem Jahr 2026 deckt die CO₂-Bepreisung derzeit fast 28 % der internationalen Emissionen ab und hat bis 2024 über 100 Milliarden US-Dollar für öffentliche Haushalte mobilisiert. Zudem übersteigt das Angebot an CO₂-Zertifikaten weiterhin die Nachfrage, wodurch der internationale Bestand an nicht stillgelegten Zertifikaten im selben Jahr auf fast 1 Milliarde Tonnen anstieg. Laut einem OECD-Artikel vom November 2025 hat sich die CO₂-Steuer 2023 bei etwa 5 % stabilisiert. Darüber hinaus hat sich die Abdeckung durch Emissionshandelssysteme verdoppelt und ist von 10 % auf 22 % gestiegen, wodurch sich die globale Marktpräsenz deutlich erhöht hat.

Abdeckungsanalyse der Emissionshandelssysteme für die CO2-Bepreisung (2018-2025)

Branche | 2018 | 2021 | 2023 | 2025 |

Landwirtschaft und Fischerei | 2% | 4% | 4% | 4% |

Gebäude | 4% | 8% | 8% | 8% |

Strom | 18% | 56 % | 59% | 59% |

Industrie | 15% | 15% | 15% | 37 % |

Geländetransport | 5% | 6% | 7% | 9% |

Straßenverkehr | 4% | 6% | 6% | 6% |

Andere Treibhausgasemissionen | 3% | 3% | 3% | 9% |

Gesamte Treibhausgasemissionen aus dem Inland | 10% | 20% | 22 % | 29 % |

Internationale Seeschifffahrt | - | - | - | 8% |

Quelle: OECD

Schlüssel E-Methanol Markteinblicke Zusammenfassung:

Regionale Highlights:

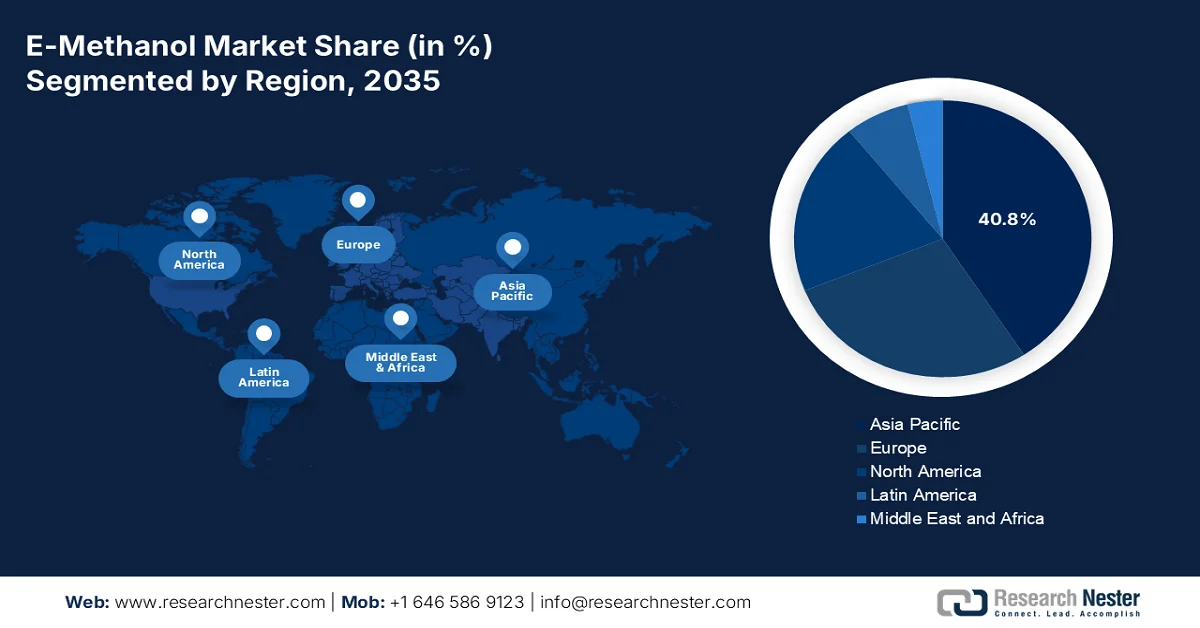

- Es wird prognostiziert, dass die Region Asien-Pazifik bis 2035 einen Anteil von 40,8 % am E-Methanol-Markt erreichen wird, was auf die steigende industrielle Nachfrage, strenge Dekarbonisierungsrichtlinien und groß angelegte Investitionen in erneuerbare Kraftstoffe zurückzuführen ist.

- Nordamerika dürfte im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen, stimuliert durch Vorgaben zur Dekarbonisierung der Industrie, hohe öffentliche Ausgaben und die zunehmende Unterstützung für die Kohlenstoffabscheidung und Wasserstoffproduktion.

Segmenteinblicke:

- Das Teilsegment der erneuerbaren Energiequellen innerhalb des Rohstoffsegments wird bis 2035 voraussichtlich einen Anteil von 55,8 % am E-Methanol-Markt erreichen, was durch seine entscheidende Rolle bei der Erreichung der Klimaneutralität und der Bereitstellung von sauberem Strom für die Produktion von grünem Wasserstoff untermauert wird.

- Es wird erwartet, dass das Transportsegment unter Endnutzern bis zum Ende des Prognosezeitraums den zweitgrößten Anteil ausmachen wird, beschleunigt durch strenge Dekarbonisierungsvorschriften für die Schifffahrt und die Luftfahrt sowie durch obligatorische Reduzierungen der Kohlenstoffintensität über den gesamten Lebenszyklus.

Wichtigste Wachstumstrends:

- Gestiegene Nachfrage in der Verteidigungs- und Militärindustrie:

- Schwerpunkt auf städtischen Luftreinhaltebestimmungen

Größte Herausforderungen:

- Hohe Produktionskosten und Infrastrukturbeschränkungen

- Regulatorische Unsicherheit und Politikfragmentierung

Wichtige Akteure: Methanex Corporation (Kanada), OCI NV (Niederlande), Carbon Recycling International (Island), European Energy A/S (Dänemark), Liquid Wind AB (Schweden), Proman AG (Schweiz), Mitsubishi Gas Chemical Company, Inc. (Japan), Mitsui & Co., Ltd. (Japan), ENEOS Corporation (Japan), Maersk (Dänemark), BASF SE (Deutschland), LyondellBasell Industries (Niederlande), SABIC (Saudi-Arabien), ChemChina (China), Reliance Industries Limited (Indien), Petronas Chemicals Group Berhad (Malaysia), POSCO Holdings Inc. (Südkorea), Woodside Energy Group Ltd. (Australien), BP Plc (Großbritannien), TotalEnergies SE (Frankreich).

Global E-Methanol Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,1 Milliarden US-Dollar

- Marktgröße 2026: 2,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 26,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 32,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (40,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, USA, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Australien, Saudi-Arabien, Vereinigte Arabische Emirate

Last updated on : 10 February, 2026

E-Methanol-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage in der Verteidigungs- und Militärindustrie: Weltweit prüfen Verteidigungsbehörden den Markt als saubere Kraftstoffalternative für Feldantriebe und Marineschiffe und treiben damit die Nischennachfrage an. Laut offiziellen Statistiken des Weltwirtschaftsforums vom Februar 2025 hat die Internationale Seeschifffahrts-Organisation (IMO) mit ihrem Treibhausgaskonzept 2023 positiv reagiert und eine Reduzierung der Schifffahrtsemissionen um 20 % bis Ende 2030 sowie eine weitere Beschleunigung auf 70 bis 80 % bis Ende 2040 gefordert. Darüber hinaus hat FlagshipONE in Schweden gezeigt, dass E-Methanol mit CO₂-Abscheidungszertifikaten Nettoemissionen von nur -1,3 kg Kohlendioxid pro kg Kraftstoff erreichen kann und sich somit zur Stärkung der Marktnachfrage eignet.

- Fokus auf städtische Luftreinhaltebestimmungen: Städte mit kritischer Luftverschmutzung, insbesondere Peking und Delhi, fördern verstärkt den Einsatz von E-Methanol im öffentlichen Nahverkehr, um Feinstaubemissionen zu reduzieren. Wie ein Artikel der NLM vom Januar 2023 zeigt, sind 40 % der Stadtbevölkerung von gesundheitlichen Risiken durch verkehrsbedingte Luftverschmutzung betroffen. Zu den vielfältigen Ursachen städtischer Luftverschmutzung zählen Staub, der Bausektor, Brennholz zum Kochen, Kraftfahrzeuge, Verbrennungsmotoren und die Fertigungsindustrie. Gleichzeitig sind Verkehrsnetze, Industrieanlagen und andere Betriebe geschlossen, während die Schadstoffbelastung in Indien, China und New York um 30 %, 25 % bzw. 50 % gesunken ist. Dies eröffnet dem Markt weltweit ein enormes Wachstumspotenzial.

- Industrielle Symbiose mit Stahl- und Zementwerken: Das in der Industrie abgeschiedene Kohlendioxid wird direkt für die Marktproduktion wiederverwendet und schafft so Synergien im Sinne der Kreislaufwirtschaft. Laut Regierungsangaben des PIB vom Oktober 2024 verzeichnete die Stahlproduktion in Indien ein herausragendes jährliches Wachstum von 6 % und übertraf damit Chinas 1 % sowie die internationale Stahlproduktion. Zudem stieg die weltweite Stahlkapazität in den letzten fünf Jahren um fast 62 Millionen Tonnen. Laut einem Bericht der GCC Association vom November 2024 hat sich die Zementindustrie verpflichtet, bis Ende 2030 klimaneutralen Beton herzustellen und den Kohlendioxidausstoß pro Tonne Zement um 20 % zu reduzieren. Dies stärkt die Marktposition des Unternehmens.

Herausforderungen

- Hohe Produktionskosten und Infrastrukturbeschränkungen: Eine der größten Herausforderungen für den globalen Markt für E-Methanol sind die hohen Produktionskosten. E-Methanol benötigt erneuerbaren Wasserstoff und abgeschiedenes Kohlendioxid – beides kapitalintensive Prozesse. Zudem sind Elektrolyseure nach wie vor teuer, und ihre Skalierung auf industrielle Maßstäbe erfordert Investitionen in Milliardenhöhe. Darüber hinaus befinden sich Technologien zur CO₂-Abscheidung noch in der Entwicklungsphase und werden nur begrenzt kommerziell eingesetzt. Dadurch sind die Kosten für E-Methanol deutlich höher als für herkömmliches Methanol oder fossile Brennstoffe, was die Akzeptanz in preissensiblen Märkten einschränkt. Auch die Infrastruktur stellt einen Engpass dar: Großtechnische Anlagen zur Erzeugung erneuerbarer Energien, Wasserstoffpipelines sowie Methanol-Speicher- und -Verteilungsnetze sind noch nicht vollständig ausgebaut.

- Regulatorische Unsicherheit und fragmentierte Politik: Der Markt ist stark von staatlichen Regulierungen und internationalen Klimapolitiken abhängig. Während Regionen wie Europa durch den Europäischen Green Deal und das „Fit for 55“-Paket starke Vorgaben haben, fehlen anderen Regionen einheitliche Rahmenbedingungen. So hat beispielsweise die Internationale Seeschifffahrts-Organisation (IMO) zwar Dekarbonisierungsziele für die Schifffahrt festgelegt, die Durchsetzungsmechanismen variieren jedoch stark zwischen den Ländern. In den USA gibt es zwar Unterstützung auf Bundesebene durch das Energieministerium (DOE) und die Umweltbehörde (EPA), die Politik der einzelnen Bundesstaaten ist jedoch unterschiedlich, was bei Investoren Unsicherheit schafft. In Asien verfolgt China ehrgeizige Ziele im Bereich der erneuerbaren Energien, die Methanolpolitik ist jedoch zwischen den Provinzen fragmentiert. Diese mangelnde Harmonisierung birgt Risiken für Unternehmen, die in globale Lieferketten investieren, da die Kosten für die Einhaltung der Vorschriften regional unterschiedlich sind.

Marktgröße und Prognose für E-Methanol:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

32,7 % |

|

Marktgröße im Basisjahr (2025) |

2,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

26,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für E-Methanol:

Rohstoffsegmentanalyse

Das Teilsegment der erneuerbaren Energien, das zum Rohstoffsegment gehört, wird voraussichtlich bis Ende 2035 mit 55,8 % den größten Marktanteil erreichen. Dieses Wachstum wird maßgeblich durch die Bedeutung der Klimaneutralität und der Bereitstellung von sauberem Strom für die Erzeugung von grünem Wasserstoff mittels Elektrolyse getrieben. Laut Regierungsangaben, die von der ITA im Januar 2024 veröffentlicht wurden, erreichte der Spitzenenergiebedarf Indiens im Juni 2023 mit 223 GW einen Rekordwert, was einem Anstieg von 3,4 % gegenüber 2022 entspricht. Dieses Wachstum wird durch günstige geopolitische Rahmenbedingungen, Regierungspolitik, Urbanisierung und industrielle Entwicklung begünstigt, wodurch das Land eine installierte Kapazität von über 400 GW erreicht hat. Angesichts dieses kontinuierlichen Wachstums ergeben sich daher enorme Wachstumschancen für dieses Teilsegment – sowohl in Indien als auch weltweit.

Analyse der gesamten installierten Leistung nach Energiequelle in Indien (2022-2023)

Quellentyp | März 2022 (GW) | Mai 2023 (GW) | Energiemix |

Kohle | 204.0 | 205.2 | 49,1 % |

Braunkohle | 6,62 | 6,62 | 1,6 % |

Gas | 24,89 | 24,82 | 6% |

Diesel | 0,51 | 0,58 | 0,1 % |

Hydro | 46,7 | 46,8 | 11,2 % |

Atomar | 6,78 | 6,78 | 1,6 % |

Erneuerbare Energien | 109,8 | 125,6 | 30,2 % |

Gesamt | 399,4 | 417,6 | 100% |

Quelle: ITA

Endnutzer-Branchensegmentanalyse

Bis zum Ende des Prognosezeitraums wird der Transportsektor voraussichtlich den zweitgrößten Anteil am E-Methanol-Markt halten. Das Wachstum dieses Segments ist maßgeblich auf die Schifffahrts- und Luftfahrtbranche zurückzuführen, die im Rahmen der Internationalen Seeschifffahrts-Organisation (IMO 2030/2050) und der Internationalen Zivilluftfahrt-Organisation (ICAO CORSIA) strengen Dekarbonisierungsvorgaben unterliegen. Reedereien wie Maersk und CMA CGM haben sich bereits verpflichtet, grünes Methanol als Haupttreibstoff für ihre Schiffe der nächsten Generation einzusetzen. Auch die Luftfahrtbranche erforscht synthetische Kraftstoffe auf Basis von E-Methanol als Alternative zu Kerosin. Ein weiterer wichtiger Treiber ist die Einhaltung regulatorischer Vorgaben: Regierungen in Europa, Nordamerika und Asien fordern die Reduzierung der CO₂-Intensität über den gesamten Lebenszyklus und fördern die Nutzung kohlenstoffarmer Kraftstoffe.

Anwendungssegmentanalyse

Das Teilsegment der Kraftstoffproduktion im E-Methanol-Markt wird voraussichtlich im Prognosezeitraum den drittgrößten Anteil ausmachen. Die Entwicklung dieses Teilsegments wird maßgeblich durch den dringenden Bedarf an Dekarbonisierung in Schifffahrt, Luftfahrt und Energieerzeugung vorangetrieben, wo E-Methanol eine vielseitige, CO₂-arme Alternative zu fossilen Brennstoffen darstellt. Im Gegensatz zu herkömmlichem Methanol wird E-Methanol aus erneuerbarem Wasserstoff und abgeschiedenem CO₂ hergestellt und bietet somit einen klimaneutralen Lebenszyklus. Das US-Energieministerium (DOE) hat mit seinem Büro für Wasserstoff- und Brennstoffzellentechnologien Milliarden in Projekte für erneuerbaren Wasserstoff investiert und damit die großtechnische E-Methanol-Produktion direkt ermöglicht. Auch das europäische „Fit for 55“-Paket schreibt Reduzierungen der Verkehrsemissionen vor und positioniert E-Methanol damit als wichtigen Kraftstoff zur Einhaltung der Klimaziele.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Rohstoffe |

|

Endverbraucherbranche |

|

Anwendung |

|

Reinheitsgrade |

|

Quellentyp |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

E-Methanol-Markt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für E-Methanol wird voraussichtlich bis Ende 2035 mit 40,8 % den größten Anteil erreichen. Das Marktwachstum in der Region ist maßgeblich auf die industrielle Nachfrage, ambitionierte Dekarbonisierungsstrategien, umfangreiche Investitionen in erneuerbare Kraftstoffe und den verstärkten Fokus auf innovative Energie- und Stromtechnologien zurückzuführen. Laut offiziellen Statistiken des IWF vom Januar 2026 produziert die Region fast 80 % der weltweiten Kohle, 8 % des internationalen Öls und 15 % des weltweiten Gases. Darüber hinaus sind die größten Kohleimporteure und -exporteure der Region sowie die Länder, die sich zum Ziel gesetzt haben, die Nutzung und Produktion erneuerbarer Energien deutlich auszubauen. Dies signalisiert den Beginn der Energiewende in der Region und eröffnet vielversprechende Wachstums- und Entwicklungschancen.

Der Markt für E-Methanol in China wächst rasant. Gründe hierfür sind die zunehmende industrielle Produktion, staatliche Subventionen, die steigende Nachfrage im Schiffsverkehr und der verstärkte Fokus auf Energiesicherheit. Laut einem Artikel der IEF Organization vom Februar 2023 soll erneuerbarer Methanolkraftstoff künftig Teil eines emissionsarmen Energiemixes in China sein und den Kohlendioxidausstoß um fast 95 % reduzieren. Die Regierung hat zudem Richtlinien für Methanol als Fahrzeugkraftstoff erlassen und damit den Ausbau der Methanol-Infrastruktur und die Verbreitung entsprechender Fahrzeuge vorangetrieben. So hat beispielsweise die Provinz Shanxi über 200 Methanol-Tankstellen errichtet, und der Anteil von Methanol als Fahrzeugkraftstoff liegt landesweit zwischen 5 % und 100 %. Diese Maßnahmen fördern gezielt die Nutzung von Fahrzeugen, die ausschließlich mit Methanol betrieben werden, und tragen so zum Wachstum des Marktes in China bei.

Die staatliche Förderung, der steigende Industriebedarf, die großzügige politische Unterstützung und die zunehmende Diversifizierung des Energiesektors begünstigen den Markt in Indien . Laut Regierungsangaben des PIB vom Januar 2026 wurde das Erdgasleitungsnetz um 25.400 km erweitert, wodurch eine nahezu flächendeckende Versorgung des Landes gewährleistet ist. Zudem erreichte die Ethanolbeimischung zwischen 2024 und 2025 erfolgreich 19,0 % und näherte sich damit dem ursprünglichen Zielwert von 20 %. Darüber hinaus wird erwartet, dass der Energiebedarf des Landes bis 2035 im Vergleich zu anderen Volkswirtschaften rasant ansteigen wird. Bis Ende 2050 soll Indien voraussichtlich mehr als 23 % des internationalen zusätzlichen Energiebedarfs decken und so das Marktwachstum weiter ankurbeln.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für E-Methanol dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Industrielle Dekarbonisierungsvorgaben, hohe staatliche Investitionen, die zunehmende Bedeutung erneuerbarer Kraftstoffe und großzügige Fördermittel für CO₂-Abscheidung und Wasserstoff treiben die Marktentwicklung in der Region maßgeblich an. Laut Schätzungen der US-Umweltschutzbehörde (EPA) vom April 2025 entfallen 7,1 Billionen Pfund auf die zehn größten Branchen der Region, was über 98 % des gesamten Produktionsvolumens entspricht. Die Kohle- und Erdölförderung sowie die chemische Industrie trugen mit 64 % bzw. 14 % zum Produktionsvolumen bei. Der kontinuierliche Anstieg der Produktionsmengen in der Chemieindustrie verstärkt das Marktwachstum in der gesamten Region zusätzlich.

Chemikalien in Nordamerika mit den höchsten Produktionsmengen (2025)

Chemischer Name | Branche oder Chemiegruppe | Produktionsvolumenbereich (lb/Jahr) | Anzahl der Meldestellen |

Sulfithaltige Spirituosen und Kochflüssigkeiten | Zellstoff- und Papierindustrie | Mehr als 200 Milliarden | 96 |

Rückstände (Erdöl) und Vakuum | Erdöl und Erdölprodukte | Mehr als 200 Milliarden | 93 |

Ethanol | Organische Chemikalien | 100 bis weniger als 110 Milliarden | 267 |

Kohlendioxid | Anorganische Chemikalien | 90 bis weniger als 100 Milliarden | 117 |

Schwefelsäure | Säuren | 70 bis weniger als 80 Milliarden | 175 |

Ethene | Organische Chemikalien | 60 bis weniger als 70 Milliarden | 32 |

Quelle: EPA (Umweltschutzbehörde der Vereinigten Staaten)

Der Markt für E-Methanol in den USA gewinnt zunehmend an Bedeutung. Gründe hierfür sind die Mittelzuweisungen des Bundeshaushalts, fortschrittliche Sicherheitsprogramme für Chemikalien und Halbleiter, das EPA-Programm für grüne Chemie sowie großzügige Fördergelder für Projekte zur Erzeugung von erneuerbarem Wasserstoff. Laut einem 2023 vom Nationalarchiv veröffentlichten Datenbericht belaufen sich die Gesamtausgaben der Bundesregierung für Forschung und Entwicklung im Bereich nachhaltiger Chemie sowie damit verbundene Aktivitäten auf rund 1,4 Milliarden US-Dollar für einen Zeitraum von über vier Jahren. Das Energieministerium (DOE) investiert mit 730 Millionen US-Dollar am meisten in nachhaltige Chemie. Es folgen die National Science Foundation (NSF) mit 364 Millionen US-Dollar, das Verteidigungsministerium (DOD) mit 218 Millionen US-Dollar und das Gesundheitsministerium (HHS) mit 91 Millionen US-Dollar. Darüber hinaus trugen die verwandten Branchen der Chemie und verwandte Produkte maßgeblich 21 % zum Bruttoinlandsprodukt (BIP) des verarbeitenden Gewerbes bei und exportierten Kunststoffe, Chemikalien und chemiebasierte Produkte im Wert von 1 Billion US-Dollar, was das Marktwachstum weiter ankurbelte.

Die Investitionen des Bundes in saubere Energie, der Plan zur Klimaneutralität bis 2050 und die Förderung erneuerbarer Kraftstoffe in der Luft- und Schifffahrt treiben den Markt für E-Methanol in Kanada an. Wie Natural Resources Canada im Januar 2025 berichtete, stellt das Energieinnovationsprogramm (EIP) über fünf Jahre insgesamt 50 Millionen US-Dollar für die Vorproduktion und die Umstellung der Industrie auf saubere Kraftstoffe bereit. Zusätzlich sind über fünf Jahre fast 3 Millionen US-Dollar für Projekte zur Verbesserung und Weiterentwicklung von Wasserstoffstandards und -vorschriften vorgesehen. Die Schwerindustrie des Landes verursachte 77 Megatonnen Kohlendioxid, was 11 % der nationalen Emissionen entspricht und somit optimistische Aussichten für das Marktwachstum signalisiert.

Einblicke in den europäischen Markt

Der europäische Markt für E-Methanol wird bis zum Ende des festgelegten Zeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch das „Fit for 55“-Paket und den regionalen Green Deal, die Nutzung nachhaltiger Energien sowie den zunehmenden Luft- und Schiffsverkehr befeuert. Laut offiziellen Statistiken der Methanolorganisation aus dem Jahr 2024 ist die Erhöhung des Ziels von 32 % auf fast 40 % erneuerbarer Energien im gesamten Energiemix der Region bis 2030 gemäß der Erneuerbare-Energien-Richtlinie (RED III) ein positives Signal für das Engagement der nationalen Industrie und der Regierungen im Kampf gegen den Klimawandel. RED III schreibt vor, dass erneuerbare Kraftstoffe nicht-biologischen Ursprungs (RFNBOs) bis Ende 2030 fast 42 % der Wasserstoffnutzung im Industriesektor ausmachen sollen, was die Entwicklung des Marktes in der Region beflügeln dürfte.

Der Markt für E-Methanol in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind staatlich geförderte Dekarbonisierungsprogramme, eine starke industrielle Nachfrage, großzügige Fördermittel für Projekte zur CO₂-Abscheidung und Wasserstofferzeugung sowie der Übergang zu kohlenstoffarmen Rohstoffen. Laut einem Datenbericht des Instituts für Erneuerbare Energien (REI) vom Januar 2022 decken erneuerbare Energien bereits 65 % des gesamten Stromverbrauchs ab (Erneuerbare-Energien-Gesetz, EEG, Atomgesetz und Kohleverstromungsgesetz). Hinzu kommt das Ziel der Klimaneutralität bis 2050 sowie die angestrebte Reduzierung der Treibhausgasemissionen um 55 % bis Ende 2030. Die Bundesverfassung sieht zudem eine Reduzierung um 88 % bis Ende 2040 vor, wodurch sich ein enormes Wachstumspotenzial für den Gesamtmarkt ergibt.

Die Nutzung von Schiffstreibstoff, eine ambitionierte Politik im Bereich erneuerbarer Energien und die kostengünstige Wasserstoffproduktion treiben den Markt für E-Methanol in Norwegen maßgeblich an. Laut offiziellen Statistiken von Renewable Energy (Oktober 2025) weisen große Laufwasserkraftwerke sowie kleine Wasserkraftwerke die höchsten Produktionsdichten auf (350 bis 396 GWh/km²). Onshore-Windkraftanlagen hingegen weisen mit 55 GWh/km² die niedrigste Produktionsdichte auf, was auf eine geringe Flächennutzung hindeutet. Norwegen hat sich zum Ziel gesetzt, bis Ende 2030 klimaneutral zu werden und die Treibhausgasemissionen bis Ende 2050 um 50 bis 55 % zu senken. Dies soll durch die Umsetzung regionaler Pläne erreicht werden, die das europäische Ziel für erneuerbare Energien bis 2030 deutlich auf 45 % des gesamten Energiemixes anheben und so die Marktposition in Norwegen stärken.

Wichtigste Akteure auf dem E-Methanol-Markt:

- Methanex Corporation (Kanada)

- OCI NV (Niederlande)

- Carbon Recycling International (Island)

- European Energy A/S (Dänemark)

- Liquid Wind AB (Schweden)

- Proman AG (Schweiz)

- Mitsubishi Gas Chemical Company, Inc. (Japan)

- Mitsui & Co., Ltd. (Japan)

- ENEOS Corporation (Japan)

- Maersk (Dänemark)

- BASF SE (Deutschland)

- LyondellBasell Industries (Niederlande)

- SABIC (Saudi-Arabien)

- ChemChina (China)

- Reliance Industries Limited (Indien)

- Petronas Chemicals Group Berhad (Malaysia)

- POSCO Holdings Inc. (Südkorea)

- Woodside Energy Group Ltd. (Australien)

- BP Plc (UK)

- TotalEnergies SE (Frankreich)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Methanex Corporation ist der weltweit größte Methanolproduzent und investiert aktiv in Projekte zur Nutzung erneuerbaren Methanols. Das Unternehmen arbeitet mit Schifffahrts- und Energieunternehmen zusammen, um die Versorgung mit grünem Methanol auszubauen und sich als wichtiger Akteur bei der Dekarbonisierung der Schifffahrt zu positionieren.

- OCI NV ist ein weltweit führender Hersteller von Methanol und Ammoniak mit starken Niederlassungen in Europa und den USA. Das Unternehmen baut seine Kapazitäten für erneuerbares Methanol aus, um der steigenden Nachfrage in der Schifffahrt und der Industrie gerecht zu werden, unterstützt durch europäische Klimapolitik.

- Carbon Recycling International (CRI) leistete Pionierarbeit bei der kommerziellen Produktion von erneuerbarem Methanol unter Verwendung von abgeschiedenem Kohlendioxid und Wasserstoff. Die Vorzeigeanlage in Island beweist die Eignung von E-Methanol als nachhaltigen Kraftstoff und macht CRI damit zu einem Technologieführer im Bereich des Kohlenstoffrecyclings.

- European Energy A/S entwickelt groß angelegte Power-to-X-Projekte, darunter E-Methanol-Anlagen, die erneuerbaren Strom und CO₂-Abscheidung integrieren. Das Unternehmen hat Lieferverträge mit Maersk unterzeichnet und damit seine Rolle bei der Dekarbonisierung der globalen Schifffahrt gestärkt.

- Liquid Wind AB konzentriert sich auf die Herstellung von E-Methanol aus erneuerbarem Strom und biogenem Kohlendioxid und realisiert derzeit mehrere Projekte in Schweden. Die Partnerschaften mit Energieunternehmen und Reedereien unterstreichen das Bestreben des Unternehmens, ein führender Anbieter grüner Schiffskraftstoffe zu werden.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt ist hart umkämpft. Führende Akteure sichern sich Marktanteile durch strategische Allianzen, staatlich geförderte Projekte und technologische Innovationen. Unternehmen wie Methanex, OCI und European Energy bauen Anlagen zur Herstellung von erneuerbarem Methanol aus, während asiatische Konzerne wie ChemChina und Reliance Industries die Binnennachfrage und staatliche Subventionen nutzen. Partnerschaften mit großen Reedereien unterstreichen die zentrale Rolle des maritimen Sektors, während die europaweite Förderung im Rahmen des Green Deals und Initiativen des US-Energieministeriums die Verbreitung von E-Methanol weiter beschleunigen. Im Oktober 2025 startete DNV zudem das branchenweit erste öffentliche Ausschreibungsportal für die Beschaffung von E-Methanol in Europa und Großbritannien. Diese Initiative bringt namhafte E-Methanol-Produzenten direkt mit industriellen Abnehmern in den verschiedenen Wirtschaftsräumen zusammen und ebnet so den Weg für die globale Entwicklung der E-Methanol-Industrie.

Unternehmenslandschaft des E-Methanol-Marktes:

Neueste Entwicklungen

- Im April 2025 unterzeichnete HIF Global eine Grundsatzvereinbarung (Heads of Agreement, HoA) über den geplanten langfristigen Verkauf und Kauf von fast 100.000 Tonnen E-Methanol pro Jahr aus dem internationalen E-Kraftstoff-Produktionsportfolio des Unternehmens für industrielle Anwendungen und die Schifffahrt.

- Im März 2025 unterzeichneten BASF und Forestal de Atlántico SA bewusst eine Vereinbarung zur frühzeitigen Offenlegung, die effektiv darauf abzielte, die E-Methanol-Produktion durch Lösungen zur Kohlenstoffabscheidung voranzutreiben.

- Im Oktober 2024 gab Carbon Recycling International (CRI) die Unterzeichnung eines wegweisenden Vertrags mit der Tianying Group bekannt. CRI wird seine Methanolsynthesetechnologie in seinem groß angelegten E-Methanol-Produktionsprojekt in Liaoyuan einsetzen. Dies ist Chinas erstes Großprojekt, das die firmeneigene Technologie von CRI zur Herstellung von E-Methanol aus Kohlendioxid nutzt.

- Report ID: 8386

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.