Marktausblick für Härtemittel:

Der Markt für Härter wurde im Jahr 2025 auf über 7,4 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 14,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Härter auf 7,9 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Härter wächst kontinuierlich. Gründe hierfür sind unter anderem der demografische Wandel, der sich positiv auf die Verfügbarkeit von Arbeitskräften in der Industrie auswirkt, der Klimawandel mit seinen Folgen für die Rohstoffversorgungsketten, die Globalisierung technischer Standards für Verbundwerkstoffe sowie die Versicherungspraxis für Anlagen der chemischen Industrie. Laut offiziellen Statistiken von Heliyon (November 2024) ist die weltweite Nutzung von Verbundwerkstoffen deutlich gestiegen, mit einem geschätzten jährlichen Zuwachs von 5 %. Darüber hinaus investieren Regierungen weltweit erheblich in die Modernisierung der öffentlichen Infrastruktur, was dazu geführt hat, dass der Markt für Bauverbundwerkstoffe bis Ende 2025 ein Volumen von über 65 Milliarden US-Dollar erreichen wird. Angesichts dieser positiven Entwicklungen im gesamten Verbundwerkstoffsektor gewinnt der Markt zunehmend an Bedeutung.

Darüber hinaus tragen die Digitalisierung der Aushärtungsprozessüberwachung, Hybrid-Härterformulierungen sowie Just-in-Time- und On-Demand-Mischungen maßgeblich zum globalen Wachstum des Härtermarktes bei. Wie ein von der NLM im November 2022 veröffentlichter Artikel zeigt, ist die Transport- und Automobilindustrie der größte Endabnehmer von Polyurethanklebstoffen. Der Markt für diese Branche wuchs bis 2024 um 9,1 Milliarden US-Dollar, was einer jährlichen Wachstumsrate von 5,6 % entspricht. Die Flexibilität, die Leistungsfähigkeit und die Fähigkeit zur schnellen Aushärtung unter Umgebungsbedingungen machen Polyurethanklebstoffe zum idealen Härter für diese Branchen. Mit der zunehmenden Verfügbarkeit solcher Klebstoffe expandiert und entwickelt sich der Markt kontinuierlich in Industrie- und Entwicklungsländern.

Schlüssel Härtungsmittel Markteinblicke Zusammenfassung:

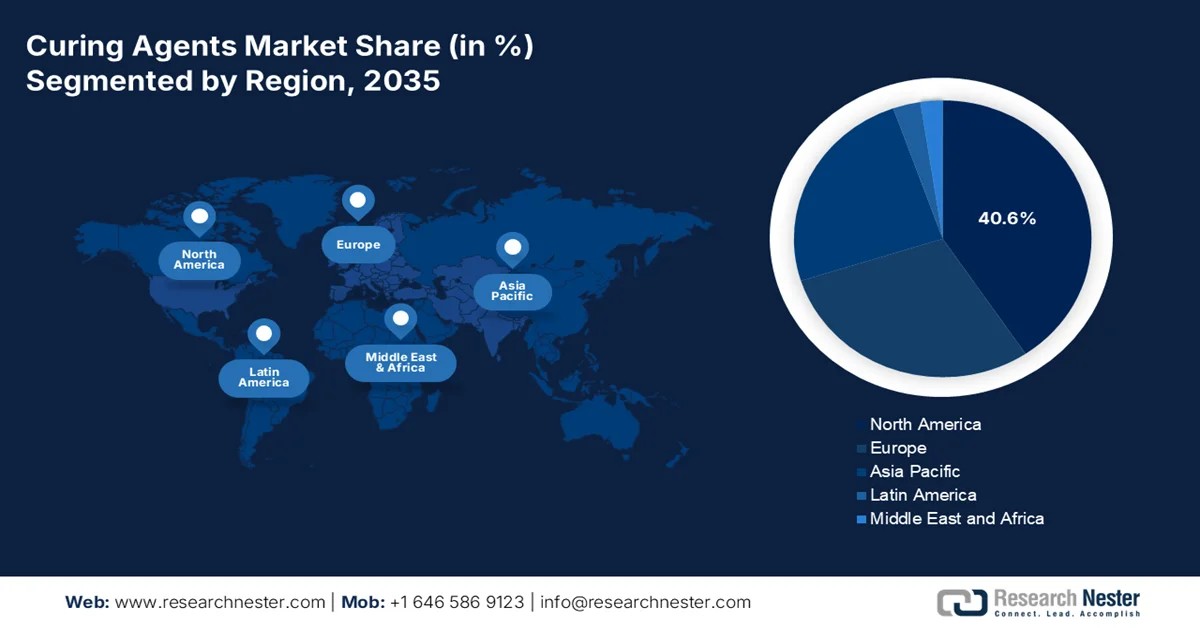

Regionale Highlights:

- Nordamerika wird Prognosen zufolge bis 2035 mit einem Anteil von 40,6 % den Markt für Härter dominieren. Dies ist auf die steigende Nachfrage aus der Automobil- und Baubranche sowie auf die zunehmende Verwendung von Verbundwerkstoffen in der Luft- und Raumfahrt und der Windenergie zurückzuführen.

- Der asiatisch-pazifische Raum wird im Zeitraum 2026–2035 voraussichtlich das schnellste Wachstum verzeichnen, begünstigt durch die rasante Industrialisierung, Urbanisierung und die steigende Nachfrage aus der Bau- und Automobilindustrie.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der flüssigen Härter im Markt für Härter bis 2035 einen dominanten Marktanteil von 70,4 % erreichen wird, was auf ihre breite Anwendung im Bauwesen und in der Fertigung zur Verbesserung der Materialeigenschaften und zur Gewährleistung einer effektiven Vernetzung von Epoxidharzen zurückzuführen ist.

- Dem Segment der Aushärtung bei Umgebungstemperatur wird im Zeitraum 2026–2035 voraussichtlich der zweitgrößte Marktanteil zugeschrieben. Dies ist auf die energieeffizienten chemischen Vernetzungsprozesse zurückzuführen, die in industriellen Anwendungen auf externe Wärmezufuhr verzichten.

Wichtigste Wachstumstrends:

- Alternde industrielle Infrastruktur zur Sanierung

- Ausweitung der Tiefsee-Offshore-Ölexploration

Größte Herausforderungen:

- Strenge Umweltauflagen für VOC-Emissionen

- Volatilität der Rohstoffpreise

Wichtige Akteure: BASF SE, Evonik Industries AG, Hexion Inc., Huntsman Corporation, Olin Corporation, Westlake Chemical Corporation, Mitsubishi Chemical Group Corporation, Resonac Holdings Corporation, DIC Corporation, Shikoku Kasei Holdings Corporation, Osaka Gas Chemicals Co., Ltd., Kukdo Chemical Co., Ltd., Aditya Birla Chemicals, Atul Ltd., Cardolite Corporation, Gabriel Performance Products, Allnex Group, Leuna-Harze GmbH, Nouryon, Reichhold LLC, DKSH Business Unit Performance Materials.

Global Härtungsmittel Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7,4 Milliarden US-Dollar

- Marktgröße 2026: 7,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 14,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Südkorea, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 8 April, 2026

Markt für Härter – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Sanierung alternder Industrieinfrastruktur: Dies ist ein wichtiger Treiber für das Wachstum des Marktes für Härtemittel und konzentriert sich auf die Sanierung öffentlicher Infrastruktur und alternder Industrieanlagen. Laut Regierungsangaben des PIB vom Dezember 2025 verfügt Indien über mehr als 4.500 Industrieparks mit einer Gesamtfläche von 770.000 Hektar, wovon weitere 130.000 Hektar zur Verfügung stehen. Darüber hinaus hat das Land 306 Plug-and-Play-Parks sowie 20 von der National Industrial Corridor Development Corporation Limited (NICDC) geförderte Parks und Smart Cities errichtet. Diese Entwicklungen belegen das Engagement Indiens für die Verbesserung seiner Industrieanlagen, was ideale Voraussetzungen für das Wachstum des Marktes für Härtemittel schafft.

- Ausweitung der Tiefsee-Offshore-Ölexploration: Die Tiefsee- und Ultra-Tiefsee-Ölexploration erfordert spezielle Unterwassergeräte und Pipelines, die dem Druck standhalten müssen, was das Wachstum des Marktes für Härtungsmittel weltweit allmählich ankurbelt. Wie die IEA in einem im Juni 2025 veröffentlichten Artikel darlegte, stieg die weltweite Ölnachfrage bis 2025 um 720 kb/d und wird voraussichtlich bis Ende 2026 auf 740 kb/d ansteigen. Gleichzeitig erhöhte sich das globale Ölangebot im Mai 2025 um 330 kb/d und erreichte bis Ende 2025 104,9 mb/d. Bis Ende 2026 wird ein weiterer Anstieg auf 1,1 mb/d erwartet. Darüber hinaus verzeichneten die Raffineriekapazitäten zwischen 2025 und 2026 einen Anstieg um fast 460 kb/d auf durchschnittlich 83,3 mb/d bzw. 83,7 mb/d, was sich positiv auf die Marktentwicklung auswirkte.

- Wachstum im Modul- und Fertigbau: Der internationale Trend hin zu Modul- und Fertigbauweisen hat die Nachfrage nach schnellhärtenden Dicht- und Klebstoffen deutlich erhöht. Laut einem Artikel der Adhesives Organization vom Februar 2025 konzentriert sich das neueste Werk in Xi’an, Singapur, auf die Bedürfnisse der lokalen Bevölkerung in der Region mit über 6 Millionen Einwohnern. Diese Anlage trägt maßgeblich zum Wachstum der singapurischen Bauindustrie bei, die bis Ende 2028 voraussichtlich um 4,1 % wachsen wird. Unterstützt wird dieses Wachstum durch den Land Transport Master Plan 2040, der von der staatlichen Infrastrukturbehörde in Auftrag gegeben wurde. Dies deutet auf ein kontinuierliches Wachstum des Marktes für Härtungsmittel hin, insbesondere in Entwicklungsländern.

Herausforderungen

- Strenge Umweltauflagen für VOC-Emissionen: Eine erhebliche Herausforderung für den Markt für Härter ist die weltweite Durchsetzung strenger Vorschriften für Emissionen flüchtiger organischer Verbindungen (VOC). Regulierungsbehörden wie das europäische REACH-Programm und die US-amerikanische EPA haben strenge Grenzwerte für den VOC-Gehalt in Beschichtungen, Klebstoffen und Dichtstoffen festgelegt. Dies betrifft insbesondere konventionelle lösemittelbasierte Härter, vor allem bestimmte aminbasierte Härter, aufgrund ihrer Toxizität und Persistenz in der Umwelt. Dieser regulatorische Druck erfordert einen kostspieligen und komplexen Umstieg auf umweltfreundliche Alternativen, darunter VOC-arme Lackhärter, wasserbasierte Systeme und biobasierte Härter.

- Volatilität der Rohstoffpreise: Der Markt für Härter reagiert sehr empfindlich auf Preisschwankungen petrochemischer Rohstoffe. Wichtige Inhaltsstoffe wie Bisphenol A, Epichlorhydrin, cycloaliphatische Amine, Polyamidoamine und Isocyanate werden aus Erdöl und Erdgas gewonnen, wodurch ihre Kosten naturgemäß stark schwanken. In den letzten Jahren kam es aufgrund geopolitischer Spannungen, beispielsweise des Russland-Ukraine-Krieges, Engpässen in der Lieferkette und schwankenden Energiepreisen zu erheblichen Störungen. Zudem fällt es Herstellern oft schwer, diese gestiegenen Kosten direkt an die Kunden weiterzugeben, insbesondere in hart umkämpften Marktsegmenten wie Industrielacken oder Bauklebstoffen, wo Käufer preissensibel sind. Dieser Kostendruck schmälert die Gewinnmargen und kann Unternehmen zwingen, Verluste hinzunehmen oder Abstriche bei der Rohstoffqualität zu machen, um die Preise halten zu können.

Marktgröße und Prognose für Härter:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

7,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

14,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Härtemittel:

Formularsegmentanalyse

Das Segment der flüssigen Härter, das zum Segment der Formhärter gehört, wird voraussichtlich bis Ende 2035 mit 70,4 % den größten Marktanteil erreichen. Dieses Wachstum wird maßgeblich durch die Bedeutung der Härter in der Fertigungs- und Bauindustrie begünstigt, da sie die Materialeigenschaften verbessern, indem sie Feuchtigkeit für eine optimale Hydratation von Beton speichern und die Vernetzung von Epoxidharzen gewährleisten. So erweiterte beispielsweise Atul Ltd. im Oktober 2024 seine Produktionskapazität für flüssiges Epoxidharz. Diese Erweiterung deckt die aktuelle Kapazität von 30.000 Tonnen pro Jahr (99 % Auslastung) ab und sieht eine zusätzliche Kapazität von 50.000 Tonnen pro Jahr vor. Zur Unterstützung dieser Erweiterung wurden Investitionen in Höhe von 21,4 Millionen US-Dollar bereitgestellt (ohne 17,6 Millionen US-Dollar Betriebskapital), wodurch das Wachstum des Segments weiter gefördert wird.

Segmentanalyse der Aushärtungstechnologie

Aufgrund der verwendeten Härtungstechnologie wird erwartet, dass das Segment der Umgebungstemperaturhärtung im Markt für Härter im Prognosezeitraum den zweitgrößten Marktanteil einnehmen wird. Das Wachstum dieses Segments wird maßgeblich durch die Abhängigkeit von chemischen Vernetzungsreaktionen getrieben, die bei Umgebungsbedingungen ohne externe Wärmezufuhr ablaufen und dadurch erhebliche operative Vorteile für Anwendungen im Feld und in der industriellen Großproduktion bieten. Darüber hinaus wird die starke Marktposition des Segments durch mehrere überzeugende Faktoren gestützt, darunter Umgebungstemperaturhärtungssysteme, die erhebliche Energiekosteneinsparungen ermöglichen. Dadurch entfällt der Bedarf an Industrieöfen oder Wärmehärtungsanlagen, die im Vergleich zu Systemen bei Raumtemperatur typischerweise mehr Energie verbrauchen. Diese Energieeffizienz ist angesichts der anhaltend hohen Energiepreise in Europa und anderen Industrieregionen immer wichtiger geworden und trägt somit zum Wachstum dieses Segments bei.

Segmentanalyse der chemischen Zusammensetzung

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das aminbasierte Teilsegment, das zum Segment der chemischen Zusammensetzungen gehört, den drittgrößten Marktanteil im Bereich der Härter halten wird. Die Entwicklung dieses Teilsegments ist vor allem auf seine entscheidende Rolle als Grundbaustein für Pharmazeutika wie Antidepressiva und Schmerzmittel sowie für Farbstoffe, Textilien und Agrochemikalien zurückzuführen. Laut offiziellen Statistiken, die im Januar 2026 im International Journal of Greenhouse Gas Control veröffentlicht wurden, basieren aminbasierte Technologien üblicherweise auf wässrigen Lösungen von 30 % Monoethanolamin, 13 % Phenylimidazol und 27 % 2-Amino-2-methyl-1-propanol. Darüber hinaus lassen sich diese technologischen Prozesse mithilfe von ProTreat effektiv simulieren. Dabei wird eine ratengesteuerte Strategie zur Simulation und Auslegung von Absorptions- und Stripperkolonnen eingesetzt, um eine Abscheiderate von 90 % zu erreichen und so die Marktpräsenz dieses Teilsegments positiv zu beeinflussen.

Unsere detaillierte Analyse des Marktes für Härtungsmittel umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bilden |

|

Aushärtungstechnologie |

|

Chemische Zusammensetzung |

|

Typ |

|

Anwendung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Härter – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 40,6 % den größten Marktanteil bei Härtern halten. Das Marktwachstum in der Region ist vor allem auf die steigende Nachfrage aus der Automobil- und Bauindustrie, den zunehmenden Einsatz von Verbundwerkstoffen in der Windenergie und der Luft- und Raumfahrt, technologische Innovationen bei Aushärtungsprozessen sowie strenge Umweltauflagen zurückzuführen. Wie ein Artikel der American Composites Manufacturers Association (ACMA) zeigt, ging Hexcel im Mai 2025 im Rahmen des FAA-Programms „Fueling Aviation's Sustainable Transition“ (FAST) eine strategische Partnerschaft mit JetZero ein. JetZero entwickelte die Z4, das erste Verkehrsflugzeug mit Flügeldesign, das einen hohen Auftrieb und einen reduzierten Luftwiderstand erzeugt und dadurch im Vergleich zu Flugzeugen mit vergleichbarer Rohr- und Flügelbauweise eine fast 50 % höhere Treibstoffeffizienz erzielt. Darüber hinaus wirkt sich der anhaltende Trend zu leichten Nutzfahrzeugen positiv auf den Härtermarkt in der Region aus.

Analyse des monatlichen Absatzwachstums von leichten Nutzfahrzeugen in den USA (2024-2025)

Monate | Umsatz (in Millionen) |

Mai 2024 | 1.4 |

Juni 2024 | 1.3 |

Juli 2024 | 1.2 |

August 2024 | 1.4 |

September 2024 | 1.1 |

Oktober 2024 | 1.3 |

November 2024 | 1.3 |

Dezember 2024 | 1.4 |

Januar 2025 | 1.1 |

Februar 2025 | 1.2 |

März 2025 | 1,5 |

April 2025 | 1.4 |

Mai 2025 | 1.4 |

Quelle: Amerikanischer Verband der Verbundwerkstoffhersteller

Der Markt für Härter in den USA wächst signifikant. Gründe hierfür sind die Expansion der Automobilindustrie, die steigende Nachfrage nach Verbundwerkstoffen, das Wachstum der Lack- und Farbenindustrie, regulatorische Vorgaben, die technologische Fortschritte vorantreiben, der Bauboom und technologische Innovationen. Laut Schätzungen der US-Regierung vom März 2026 trägt die Automobilindustrie 4,8 % zum Bruttoinlandsprodukt (BIP) bei und bietet 10,1 Millionen Menschen direkte und indirekte Beschäftigung. Zudem ist die Zahl internationaler Automobilhersteller, die Fahrzeuge in den USA produzieren und verkaufen, gestiegen. Die Branche ist diversifiziert: 14 Unternehmen decken bis 2024 über 90 % des Inlandsabsatzes ab, was die Nachfrage nach Härtern im gesamten Land weiter ankurbelt.

Analyse der Marktanteile der Automobilindustrie nach Fahrzeugverkäufen in den USA (2022-2024)

Automobilunternehmen | 2022 | 2023 | 2024 |

Volkswagen | 2,1 % | 2,1 % | 2,3 % |

Toyota | 14,8 % | 14% | 14,3 % |

Tesla | 3,2 % | 4,1 % | 3,6 % |

Subaru | 3,9 % | 4% | 4,1 % |

Nissan | 5,1 % | 5,6 % | 5,7 % |

Mercedes-Benz | 2,5 % | 2,2 % | 2,2 % |

Mazda | 2,1 % | 2,3 % | 2,6 % |

Kia | 4,9 % | 4,9 % | 4,9 % |

Quelle: Kongressregierung

Die Dominanz des Epoxidharzsektors, das Wachstum der Windenergiebranche, Investitionen in die Infrastrukturentwicklung, die steigende Nachfrage nach Industrielacken, die Angleichung an regulatorische und Nachhaltigkeitsanforderungen sowie neue Anwendungen in der Luft- und Raumfahrt und Elektronik sind Faktoren, die den Markt für Härter in Kanada ankurbeln. Laut einem Artikel der kanadischen Regierung vom November 2025 wird die Windkraft das Stromwachstum des Landes in den kommenden fünf Jahren voraussichtlich dominieren und fast 70 % der geplanten Zubauten erneuerbarer Energien ausmachen. Darüber hinaus wird hervorgehoben, dass Windkraftprojekte mit 6.206 MW neuer Windkraftleistung bis Ende 2030 die geplanten Zubauten im Inland anführen werden. In Kombination mit Solarenergie können diese Projekte über 8.745 MW erneuerbarer Energiekapazität hinzufügen und so die Marktentwicklung im ganzen Land weiter vorantreiben.

Einblicke in den APAC-Markt

Im Markt für Härtemittel im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in dieser Region wird maßgeblich durch die zunehmende Industrialisierung und Urbanisierung, die steigende Nachfrage aus der Bau- und Automobilindustrie sowie den Trend zu nachhaltigen Härtemitteln angetrieben. Laut offiziellen Statistiken der Internationalen Arbeitsorganisation (ILO) vom September 2025 machen industrielle Lieferketten 41 % des weltweiten Warenhandelsvolumens aus und sichern fast 75 Millionen Arbeitsplätze, insbesondere in Südostasien. Diese Beschäftigungsmöglichkeiten basieren auf Großunternehmen sowie kleinen und mittleren Unternehmen (KMU) und Kleinstunternehmen (KMU), die zusammen 97 % aller Unternehmen ausmachen und rund 70 % der Erwerbsbevölkerung der Region beschäftigen. Dies trägt wesentlich zum Marktwachstum bei.

Der Markt für Härtemittel in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind die größte Produktionsstätte des Landes, ein umfangreiches Infrastrukturprojekt, die kontinuierliche staatliche Förderung, die rasante Verbreitung von Elektrofahrzeugen, der verstärkte Einsatz nachhaltiger chemischer Verfahren und der Ausbau der Windenergiekapazitäten. Wie ein Artikel des Belt and Road Portals vom Januar 2026 berichtet, hat das Land ausländische Direktinvestitionen in Höhe von fast 98,2 Milliarden US-Dollar angezogen, wovon fast 24,4 Milliarden US-Dollar – etwa ein Viertel der Gesamtinvestitionen – auf den heimischen Produktionssektor entfielen. Darüber hinaus profitiert die Branche von einem großen Arbeitskräfteangebot, günstigen Rahmenbedingungen und einer robusten Infrastruktur, die ein durchschnittliches jährliches Wachstum von 12 % ermöglichen und somit optimistische Marktaussichten signalisieren.

Starke Regierungsstrategien, die heimische Chemieproduktion, großzügige Investitionen, die steigende Nachfrage nach Spezialchemikalien und Investitionen in erneuerbare Energien sind wichtige Trends, die die Entwicklung des Marktes für Härter in Indien fördern. Laut Regierungsangaben des PIB vom Juli 2025 trägt die indische Chemieindustrie 3,5 % zur globalen Wertschöpfungskette bei. Das Handelsdefizit im Chemiesektor von 31 Milliarden US-Dollar im Jahr 2023 unterstreicht die Abhängigkeit von Importen. Gezielte Reformen mit umfassenden fiskalischen und nicht-fiskalischen Maßnahmen könnten Indien jedoch bis Ende 2040 eine Chemieindustrie mit einem Volumen von 1 Billion US-Dollar aufbauen und einen Anteil von 12 % an der globalen Wertschöpfungskette erreichen. Dies eröffnet enorme Wachstumschancen für den Markt.

Einblicke in den europäischen Markt

Der Markt für Härtemittel in Europa dürfte bis zum Ende des festgelegten Zeitraums ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch strenge Umweltauflagen, eine innovative Industriebasis, den Übergang zu einer Kreislaufwirtschaft und das Engagement im Rahmen des Europäischen Green Deals getrieben. Laut offiziellen Statistiken der ECIPE-Organisation vom März 2026 wuchs die Industrieproduktion in der Region seit 2024 durchschnittlich nur um 0,6 % pro Jahr. Irland verzeichnete im Vergleich dazu ein jährliches Industriewachstum von 5,6 %, gefolgt von Polen mit 4,9 %. Die Kommission erklärte zudem, dass das Gesetz zur Förderung der Industrie darauf abzielt, dass das verarbeitende Gewerbe bis Ende 2035 20 % des regionalen BIP ausmacht, was optimistische Wachstumsaussichten für den Markt signalisiert.

Der Markt für Härter in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind der größte inländische Chemieproduzent, das kontinuierliche Wachstum der Maschinenbauindustrie, die rasante Entwicklung hin zur Elektromobilität, die steigende Produktion von leichten, kohlenstofffaserverstärkten Polymerbauteilen sowie die starke staatliche Förderung der Dekarbonisierung der Industrie. Wie ein Artikel der C&EN Organization vom Mai 2024 berichtet, stieg die deutsche Chemieproduktion bis 2024 um 4,4 %, der Absatz um weitere 3,5 % und der Umsatz um 1,5 %. Laut einem Artikel von Green Carbon vom März 2024 werden schätzungsweise 60 % der Polymere, wie beispielsweise Mulchfolien, Verpackungsmaterialien und Einkaufstüten, in Deutschland für den Einmalgebrauch hergestellt. Die steigende Polymerproduktion trägt somit zum Wachstum der Chemieindustrie und damit auch zum Marktwachstum bei.

Die Kombination aus industriellem Aufholprozess, massiven Infrastrukturinvestitionen, einer strategischen Neuausrichtung hin zur Importsubstitution, einer verstärkten nationalen Industriepolitik, einem Anstieg der heimischen Produktion kritischer Rohstoffe und der Nachfrage nach lokal hergestellten oder bezogenen Produkten sind einige der Faktoren, die den Markt für Härter in Russland stärken. Laut einem Artikel der Trap Organization vom Juli 2025 verwenden Militärwerften und Fluggesellschaften im Land Beschichtungen, wodurch der Jahresumsatz der Russian Coatings JSC effektiv rund 139 Millionen US-Dollar überstieg. Dieses Unternehmen ist ein Joint Venture mit DuPont und beteiligt sich durch großzügige Investitionen aktiv an der Entwicklung von Speziallacken, Farben und Grundierungen für die Verteidigungsindustrie, wodurch es die Marktnachfrage optimal bedienen kann.

Wichtige Akteure auf dem Markt für Härtungsmittel:

- BASF SE (Deutschland)

- Evonik Industries AG (Deutschland)

- Hexion Inc. (USA)

- Huntsman Corporation (USA)

- Olin Corporation (USA)

- Westlake Chemical Corporation (USA)

- Mitsubishi Chemical Group Corporation (Japan)

- Resonac Holdings Corporation (Japan)

- DIC Corporation (Japan)

- Shikoku Kasei Holdings Corporation (Japan)

- Osaka Gas Chemicals Co., Ltd. (Japan)

- Kukdo Chemical Co., Ltd. (Südkorea)

- Aditya Birla Chemicals (Indien)

- Atul Ltd. (Indien)

- Cardolite Corporation (USA)

- Gabriel Performance Products (USA)

- Allnex Group (Deutschland)

- Leuna-Harze GmbH (Deutschland)

- Nouryon (Niederlande)

- Reichhold LLC (USA)

- DKSH Geschäftsbereich Performance Materials (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Die BASF SE bietet ein breites Portfolio an Epoxidhärtern, darunter Amin- und Polyamidhärter, für Anwendungen von Industrielacken bis hin zu Verbundwerkstoffen. Das Unternehmen konzentriert sich auf die Entwicklung nachhaltiger, VOC-armer Härterlösungen, um den verschärften Umweltauflagen in Europa und Nordamerika gerecht zu werden.

- Evonik Industries AG ist ein führender Anbieter von Spezialhärtern, insbesondere der VESTAMIN-Produktlinie mit Isophorondiamin (IPDA) und anderen aliphatischen Aminen für Hochleistungs-Epoxidharzsysteme. Das Unternehmen hat seine Produktionskapazität für Härter am Standort Nanjing, China, erweitert, um die steigende Nachfrage aus den Bereichen Windenergie und Leichtbau im Automobilsektor zu decken.

- Hexion Inc. ist ein bedeutender Hersteller von Epoxidharzen und den dazugehörigen Härtern und stark in den Endmärkten für Schutzbeschichtungen, Klebstoffe und Verbundwerkstoffe vertreten. Das Unternehmen hat in biobasierte Härter der nächsten Generation und Niedertemperatur-Härtungstechnologien investiert, um Nachhaltigkeitsziele und Anwendungen für die Instandhaltung im Außeneinsatz zu unterstützen.

- Die Huntsman Corporation bietet unter ihrer ARADUR-Serie ein umfassendes Sortiment an hochentwickelten, aminbasierten Härtern an, die in der Luft- und Raumfahrtindustrie weit verbreitet sind und in Verbundwerkstoffen, Strukturklebstoffen und hochbeständigen Beschichtungen Anwendung finden. Das Unternehmen baut seine Präsenz in den wachstumsstarken Märkten des asiatisch-pazifischen Raums durch lokale technische Dienstleistungen und Produktionspartnerschaften kontinuierlich aus.

- Die Olin Corporation bietet Epoxidhärter als Teil ihres integrierten Portfolios an Epoxidsystemen an und bedient damit vorwiegend die Branchen Industrielacke, Bauwesen und Windkraftanlagenbau. Nach der Übernahme des Epoxidgeschäfts von Dow nutzte Olin die Rückwärtsintegration in die Produktion von Epichlorhydrin und Bisphenol A, um im Segment der Standardhärter wettbewerbsfähig zu bleiben.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Härtungsmittel:

Der globale Markt für Härter ist mäßig konsolidiert. Führende multinationale Chemieunternehmen halten dank umfangreicher Vertriebsnetze und breiter Produktportfolios bedeutende Marktanteile. Der asiatisch-pazifische Raum dominiert die weltweite Nachfrage und ist für den Großteil des Verbrauchs verantwortlich, angetrieben durch die rasante Industrialisierung und den Ausbau der Infrastruktur. Darüber hinaus verfolgen namhafte Unternehmen strategische Initiativen wie Kapazitätserweiterungen, Fusionen und Übernahmen sowie die Entwicklung neuer Produkte mit Fokus auf biobasierte und VOC-arme Formulierungen. So erweiterte beispielsweise Aditya Birla Chemicals im Februar 2026 seine weltweite Produktionspräsenz durch die erfolgreiche Übernahme der Spezialchemikalien-Produktionsstätte von Cargill in den USA. Ziel dieser Akquisition war es, die Kapazitäten des Unternehmens im Bereich Epoxidharze zu stärken, um die hohe Festigkeit, Korrosionsbeständigkeit, Langlebigkeit und das geringe Gewicht dieses Materials zu verbessern und damit die Härterindustrie weltweit voranzubringen.

Unternehmenslandschaft des Marktes für Härtemittel:

Neueste Entwicklungen

- Im März 2025 stellte die Westlake Corporation verschiedene neue Produkte ihrer Marke Westlake Epoxy vor, darunter die neuesten innovativen Epoxidprodukte, die auf verbesserte Leistung, Sicherheit und Robustheit ausgelegt sind.

- Im April 2024 erweiterte der Geschäftsbereich Performance Materials von DKSH seine bestehende Vertriebsvereinbarung mit ddchem mit dem Ziel, die Geschäftsmöglichkeiten für die Partnerschaft in der Schlüsselwirtschaft zu stärken.

- Im Februar 2024 gelang es der DIC Corporation , eine Basistechnologie für ein bahnbrechendes Epoxidharz-Härtungsmittel zu entwickeln, das einer Hitzebeständigkeit bis fast 200 Grad Celsius entspricht und zudem wiederverwertet werden kann.

- Report ID: 8506

- Published Date: Apr 08, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.