Marktausblick für Beschichtungsharze:

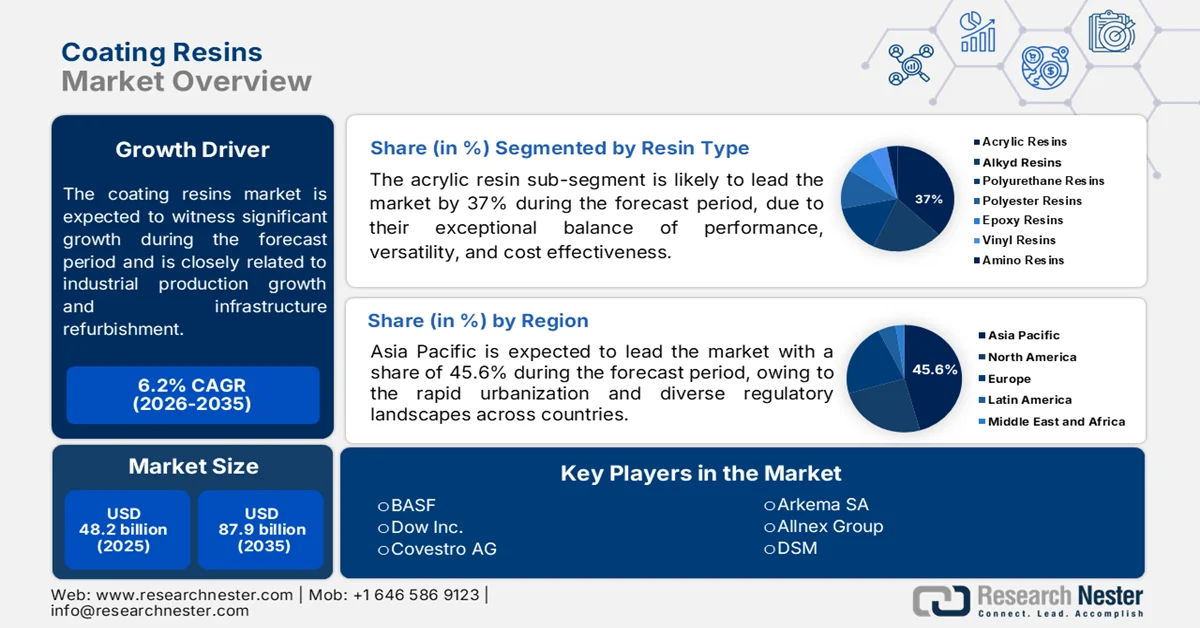

Der Markt für Beschichtungsharze hatte 2025 ein Volumen von 48,2 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 87,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Beschichtungsharze auf 51,1 Milliarden US-Dollar geschätzt.

Der Markt für Beschichtungsharze wird durch das Wachstum der Industrieproduktion, die Sanierung der Infrastruktur, die Erholung der Automobilindustrie und die verschärften Umweltauflagen in Nordamerika, Europa und dem asiatisch-pazifischen Raum geprägt. Laut Daten des US Census Bureau vom Mai 2026 erreichten die gesamten Bauausgaben in den USA im März 2026 2.185,5 Milliarden US-Dollar. Dies spiegelt anhaltende Investitionen in Wohn-, Gewerbe- und öffentliche Infrastrukturprojekte wider, die die Nachfrage nach Architektur- und Industriebeschichtungen direkt stützen. Die NIST-Daten vom März 2025 zeigen, dass das verarbeitende Gewerbe mehr als 2,93 Billionen US-Dollar zum US-BIP beigetragen hat, während die ACEA-Daten vom September 2024 eine weltweite Fahrzeugproduktion von über 93,9 Millionen Einheiten im Jahr 2023 ausweisen. Dies stützt die Nachfrage nach Beschichtungen sowohl in der Erstausrüstung als auch im Reparaturlackierbereich.

Umweltauflagen beeinflussen weiterhin Beschaffungsstrategien und die Harzauswahl. Die US-Umweltschutzbehörde (EPA) legt nationale Emissionsnormen für flüchtige organische Verbindungen (VOC) in Architektur- und Industrieanstrichen fest und fördert so die Verwendung von wasserbasierten, UV-härtenden Pulverharzsystemen mit hohem Feststoffgehalt. Ähnliche regulatorische Vorgaben in Europa, die auf Nachhaltigkeitsrahmen basieren, treiben den Übergang zu emissionsärmeren Harztechnologien voran. Dies ist besonders relevant für industrielle Anwender, die Wert auf die Einhaltung von Umweltauflagen und eine verbesserte Lebensdauer legen. Daten aus London South East vom August 2021 zeigen zudem, dass der Verbrauch von Titandioxid, dem wichtigsten Pigment, im Vergleich zum Vorjahr um 45 % gestiegen ist. Preisschwankungen beeinflussen dabei die Kosten für die Formulierung von Harzbeschichtungen. Die Europäische Umweltagentur (EUA) berichtet außerdem von einem anhaltenden politischen Fokus auf die Reduzierung industrieller Emissionen und Kreislaufwirtschaft. Dies drängt die Beschichtungshersteller dazu, VOC-arme und ressourcenschonende Harzsysteme für Bau-, Transport- und Industrieanwendungen zu priorisieren.

Schlüssel Beschichtungsharze Markteinblicke Zusammenfassung:

Regionale Highlights:

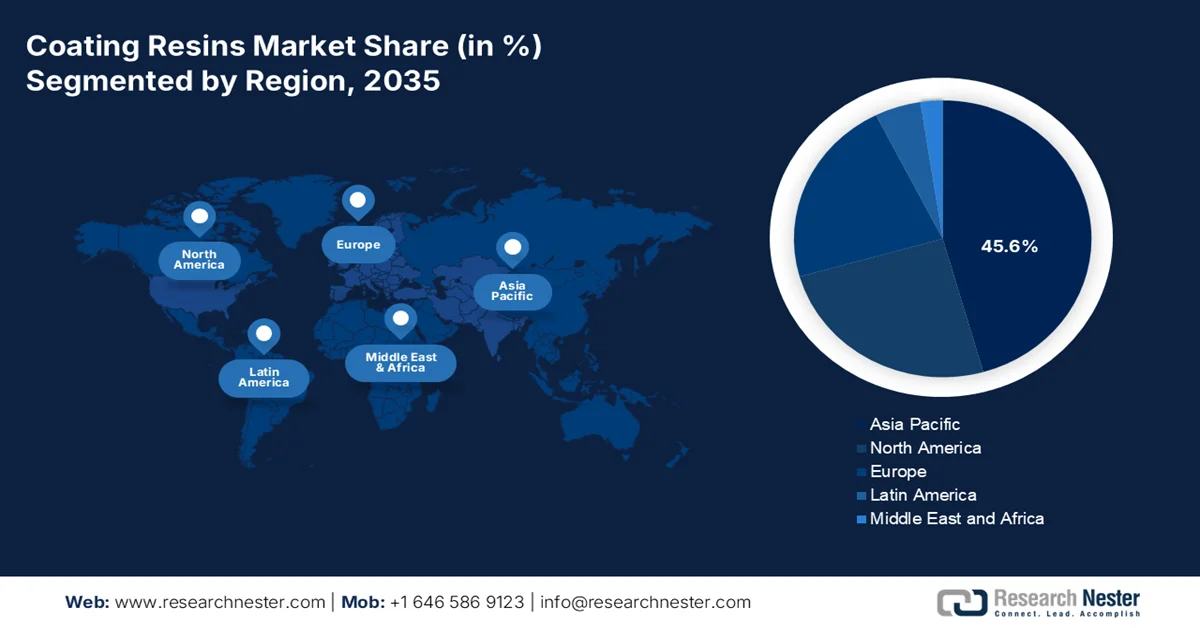

- Es wird erwartet, dass der Markt für Beschichtungsharze im asiatisch-pazifischen Raum bis 2035 einen Umsatzanteil von 45,6 % erreichen wird. Treiber dieser Entwicklung sind die rasche Urbanisierung, die zunehmende Fertigungstätigkeit sowie der Ausbau der Infrastruktur und die steigende Automobilproduktion in China und Indien.

- Für den nordamerikanischen Markt wird im Zeitraum 2026–2035 ein deutliches Wachstum prognostiziert, das durch strenge VOC-Emissionsvorschriften, Infrastruktursanierungsprojekte und die zunehmende Verwendung von wasserbasierten und hochfesten Harzsystemen stimuliert wird.

Segmenteinblicke:

- Es wird prognostiziert, dass Acrylharze bis 2035 einen Marktanteil von 37 % am Beschichtungsharzmarkt erreichen werden. Dies ist auf ihre hervorragende Witterungsbeständigkeit, UV-Beständigkeit, Vielseitigkeit und ihren zunehmenden Einsatz in nachhaltigen architektonischen und industriellen Beschichtungsanwendungen zurückzuführen.

- Es wird erwartet, dass die wasserbasierte Beschichtungstechnologie im Technologiesegment im Zeitraum 2026–2035 ihre dominante Stellung behaupten wird, angetrieben durch weltweite VOC-Reduzierungsvorschriften und die zunehmende Präferenz für umweltverträgliche Beschichtungssysteme.

Wichtigste Wachstumstrends:

- Zunehmende Verbreitung von Epoxidsystemen

- Die Automobilproduktion beschleunigt den Harzverbrauch

Größte Herausforderungen:

- Zeitaufwändige Vorschriften

- Hohe F&E-Kosten für nachhaltige Rezepturen

Wichtige Akteure: BASF (Deutschland), Dow Inc. (USA), Covestro AG (Deutschland), Arkema SA (Frankreich), Allnex Group (Deutschland), DSM (Niederlande), Mitsubishi Chemical Corporation (Japan), DIC Corporation (Japan), Evonik Industries (Deutschland), Mitsui Chemicals (Japan), Kansai Paint (Japan), Nan Ya Plastics Corporation (Taiwan), Cortec Corporation (USA), Orica (Australien), PTT Global Chemical (Thailand).

Global Beschichtungsharze Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 48,2 Milliarden US-Dollar

- Marktgröße 2026: 51,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 87,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,2 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, USA, Deutschland, Indien, Japan

- Schwellenländer: Vietnam, Indonesien, Brasilien, Mexiko, Thailand

Last updated on : 9 September, 2025

Markt für Beschichtungsharze – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Verbreitung von Epoxidsystemen: Die steigende Nutzung von Epoxidtechnologien in der Industrie- und Gewerbeinfrastruktur trägt zum Wachstum biobasierter Epoxidharze bei. Hersteller konzentrieren sich auf emissionsarme und langlebige Harzsysteme, die den strengeren Umweltauflagen und den Anforderungen an eine lange Lebensdauer in Fabriken, Lagerhallen, Montagehallen und Parkhäusern gerecht werden. Im März 2025 entwickelten BASF und Sika gemeinsam einen neuen Amin-Baustein zur Aushärtung von Epoxidharzen, der unter der BASF-Marke Baxxodur® EC 151 für industrielle Bodenanwendungen vermarktet wird. Diese Entwicklung unterstreicht die steigenden Investitionen der Industrie in fortschrittliche Aushärtungstechnologien, die eine verbesserte Chemikalienbeständigkeit, Langlebigkeit und geringere Umweltbelastung ermöglichen. Die Nachfrage nach solchen Systemen steigt weltweit parallel zur Modernisierung der Infrastruktur und den industriellen Bauaktivitäten.

- Automobilproduktion beschleunigt den Harzverbrauch: Die steigende Produktion von SUVs und Pick-ups trägt aufgrund des höheren Bedarfs an Beschichtungen für größere Fahrzeugplattformen zum Wachstum des Marktes für Beschichtungsharze bei. Beschichtungsharze werden in Grundierungen, Klarlacken, Unterbodenschutz und korrosionsbeständigen Lackierungen für Karosserien und Strukturbauteile eingesetzt. Laut EPA-Daten vom Februar 2026 machten Pick-ups im Modelljahr 2024 66 % aller in den USA verkauften Neuwagen aus, während Pkw 34 % ausmachten. Die wachsende Beliebtheit von SUVs und Pick-ups erhöht die Nachfrage nach langlebigen Epoxid-, Polyurethan-, Acryl- und Polyesterharzsystemen, die auch unter rauen Umwelt- und Betriebsbedingungen beständig sind.

Herausforderungen

- Zeitaufwändige Regulierungen: Die Einhaltung gesetzlicher Vorschriften stellt eine erhebliche Markteintrittsbarriere im Bereich der Beschichtungsharze dar. Hersteller müssen sich in den komplexen Rahmenbedingungen für VOC-Emissionen, gefährliche Luftschadstoffe und Chemikaliensicherheitsstandards zurechtfinden. In Nordamerika und Europa schreiben Gesetze wie der Clean Air Act und REACH strenge Prüf-, Dokumentations- und Rezepturänderungen vor, die den Markteintritt verzögern können. Kleine und mittlere Unternehmen haben mit den finanziellen Belastungen der Einhaltung dieser Vorschriften zu kämpfen, da sie eigene Abteilungen für regulatorische Angelegenheiten und die kontinuierliche Überwachung der sich ständig weiterentwickelnden Standards erfordern.

- Hohe F&E-Kosten für nachhaltige Formulierungen: Der branchenweite Übergang von lösemittelbasierten zu umweltfreundlichen Beschichtungssystemen erfordert erhebliche Investitionen in Forschung und Entwicklung. Die Entwicklung wasserbasierter, pulverförmiger Hochleistungsharze und UV/EB-härtbarer Harze erfordert spezialisiertes Fachwissen, moderne Testeinrichtungen und längere Entwicklungszeiten. Biobasierte Harzsysteme aus nachwachsenden Rohstoffen stellen ein besonders kapitalintensives Feld dar, da sie neuartige Monomersynthesen und Leistungsvalidierungen erfordern. Für neue Marktteilnehmer können die F&E-Kosten daher prohibitiv sein.

Marktgröße und Prognose für Beschichtungsharze:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

48,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

87,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Beschichtungsharze:

Segmentanalyse der Harztypen

Acrylharze dominieren den Markt für Beschichtungsharze und werden voraussichtlich bis 2035 einen Marktanteil von 37 % erreichen. Dieses Segment wird durch die außergewöhnliche Balance aus Leistung, Vielseitigkeit und Wirtschaftlichkeit angetrieben. Die Harze sind witterungsbeständig, UV-beständig und vergilbungsfrei und eignen sich daher ideal für architektonische Außenanstriche und Autolacke. Acrylemulsionen haften auf verschiedenen Untergründen wie Holz, Metall und Mauerwerk und bieten hervorragende Glanzbeständigkeit und Schmutzabweisung. Darüber hinaus ersetzen Acryl-Polyol-Hybride traditionelle Polyurethane in industriellen Wartungsanstrichen und bieten vergleichbare Haltbarkeit bei geringeren Rohstoffkosten. Die kontinuierliche Entwicklung biobasierter Acrylmonomere aus nachwachsenden Rohstoffen erweitert deren Attraktivität für nachhaltige Bauprojekte. Ihre Vielseitigkeit sichert die anhaltende Marktführerschaft der Beschichtungsharze in den Bereichen dekorative, industrielle und Schutzbeschichtungen.

Technologiesegmentanalyse

Wasserbasierte Beschichtungen sind das größte Teilsegment im Technologiesektor und werden durch weltweite VOC-Reduzierungsvorschriften angetrieben. Laut Daten der American Coating Association (Oktober 2021) basieren fast 85 % der Innenbeschichtungen auf wasserbasierter Technologie. Dieses Wachstum ist auf die strengeren Luftqualitätsstandards des Clean Air Act zurückzuführen, die Hersteller dazu bewegen, lösemittelbasierte Systeme schrittweise abzuschaffen. Wasserbasierte Acryl- und Polyurethanlacke bieten heute vergleichbare Leistung in Bezug auf Glanz, Härte und Chemikalienbeständigkeit. Wichtige Volkswirtschaften wie die EU, China und Indien haben ähnliche Vorschriften erlassen und damit einen globalen Wandel bewirkt. Die Technologie bietet Vorteile wie ein geringeres Brandrisiko, reduzierte Kosten für die Entsorgung von Sondermüll und eine einfachere Anwendung. Mit zunehmender Verbreitung von Zertifizierungen für nachhaltiges Bauen wie LEED v5 etablieren sich wasserbasierte Beschichtungen als Industriestandard für Innen- und Außenanwendungen.

Analyse des Endverbraucher-Branchensegments

Die Bauindustrie ist das führende Teilsegment im Markt für Beschichtungsharze. Dieses Segment wird durch massive Infrastrukturinvestitionen weltweit angetrieben. In Indien trägt der Bausektor laut India Investment Grid vom Oktober 2025 mit einem Wert von 126 Milliarden US-Dollar 8 % zum BIP bei, was die enorme Nachfrage nach architektonischen und schützenden Beschichtungen unterstreicht. Jeder neue Wohnturm, jede Brücke und jede Industrieanlage benötigt erhebliche Mengen an Acryl-, Epoxid- und Polyurethanharzen für Wandfarben, Korrosionsschutzgrundierungen und Bodenbeschichtungen. Staatliche Initiativen wie „Housing for All“ und die „National Infrastructure Pipeline“ beschleunigen den Harzverbrauch zusätzlich. Angesichts der fortschreitenden Urbanisierung in Asien und Afrika ist die dominante Stellung des Bausektors im Markt für Beschichtungsharze gesichert.

Unsere detaillierte Analyse des Marktes für Beschichtungsharze umfasst die folgenden Segmente:

Segment | Teilsegmente |

Harztyp |

|

Technologie |

|

Anwendung |

|

Endverbrauchsbranche |

|

Chemie |

|

Substrat |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Beschichtungsharze – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für Beschichtungsharze und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 45,6 % erreichen. Treiber dieses Marktes sind die rasante Urbanisierung, die wachsende Fertigungsindustrie und die unterschiedlichen regulatorischen Rahmenbedingungen in den einzelnen Ländern. China und Indien bleiben die größten Verbraucher, angetrieben durch massive Infrastrukturprojekte, Programme für bezahlbaren Wohnraum und das Wachstum der Automobilproduktion. Architektonische Beschichtungen dominieren die Region, wobei Acryl- und Vinylharze weit verbreitet für Innen- und Außenanwendungen eingesetzt werden. Auch Industriebeschichtungen für Unterhaltungselektronik, Schiffe und Verpackungen tragen in verschiedenen Ländern maßgeblich zum Umsatz bei. Die Umweltauflagen werden schrittweise verschärft, wobei China mit strengeren VOC-Grenzwerten vorangeht und die Verwendung von wasserbasierten und Pulverbeschichtungen fördert. Lösemittelbasierte Systeme dominieren jedoch aufgrund der Kosten und der unterschiedlichen Durchsetzung der Vorschriften in den Schwellenländern.

Die staatliche Förderung der heimischen Produktion senkte die Importkosten für Harzrohstoffe, und die Entwicklung fortschrittlicher Beschichtungstechnologien für industrielle und strategische Anwendungen prägt den Markt für Beschichtungsharze in Indien . Laut Mitteilung Nr. 12/2026 der indischen Regierung vom Mai 2026 wurde die Einfuhr von Schlüsselmaterialien, darunter Epoxidharze, Alkydharze, Polyurethane, Vinylacetat, Styrol und Polymere für Verpackungen, die in Beschichtungen, Klebstoffen und Laminierungen verwendet werden, vorübergehend zollfrei. Diese Maßnahme soll die Inputkosten für inländische Verpackungs- und Druckhersteller angesichts steigender Weltmarktpreise senken. Darüber hinaus zeigen Daten der DRDO vom Dezember 2025, dass das indische Kompetenzzentrum für Polymerbeschichtungen KMU und Startups durch die Herstellung, Prüfung und Entwicklung von Hochleistungsbeschichtungen im Pilotmaßstab unterstützt. Dazu gehören hitzebeständige Silikon-Epoxid-Hybridbeschichtungen für Anwendungen in der Schifffahrt und im Verteidigungsbereich, die Temperaturen von bis zu 300 °C standhalten und die Wärmeübertragung um 50 °C reduzieren können. Diese Daten belegen einen aktiven Aufschwung beim Wachstum und der Expansion des Marktes für Beschichtungsharze.

Vergleich der Leistungsfähigkeit handelsüblicher Beschichtungen im Vergleich zu NMRL, 2025

Eigenschaften | Gewerbliche Beschichtung | NMRL-Beschichtung |

Wärmeleitfähigkeit, W/mK | 0,086 | 0,90 |

Haftfestigkeit, MPa | 2 | 4 |

Zugfestigkeit, MPa | 2 | 3 |

Beständigkeit gegenüber dem Salzsprühtest, 500 h (Korrosion) Bewertung: 0 – Kein Schutz, 10 – Höchster Schutz) | 1 | 9 |

Wärmeentwicklung in der Probe, C | 37 | 25 |

Quelle : DRDO Dezember 2025

Der japanische Markt für Beschichtungsharze wird voraussichtlich von 1,9 Milliarden US-Dollar im Jahr 2025 auf 3,1 Milliarden US-Dollar bis Ende 2035 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum entspricht. Für 2026 wird ein Marktvolumen von 2,42 Milliarden US-Dollar erwartet. Treiber dieses Wachstums sind die steigende Industrieproduktion in der Elektronik- und Automobilindustrie sowie zunehmende Investitionen in nachhaltige Infrastrukturmaterialien. Laut JAMA-Daten vom September 2025 erreichte die japanische Automobilproduktion 2024 8,23 Millionen Einheiten, was die starke Nachfrage nach Beschichtungsharzen für die Oberflächenveredelung und den Korrosionsschutz von Fahrzeugen stützt. Darüber hinaus zeigen METI-Daten vom Juni 2024, dass 30 % der Brücken und 22 % der Tunnel seit über 50 Jahren in Betrieb sind, wobei bis 2033 fast 75 % der Brücken voraussichtlich über 50 Jahre genutzt werden. Dies führt zu einer steigenden Nachfrage nach Schutz- und Instandhaltungsbeschichtungssystemen für öffentliche Infrastrukturprojekte.

Prozentsatz der alten Infrastruktur, 2024

Typ | 2023 | 2033 | 2040 |

Straßenbrücken | 30 | 55 | 75 |

Tunnel | 22 | 36 | 53 |

Abwasserrohrdurchlässe | 5 | 16 | 35 |

Hafenanlagen | 21 | 43 | 66 |

Flussmanagementanlagen | 10 | 23 | 38 |

Industrielle Wasserleitungen | 49 | 62 | 71 |

Quelle : METI Juni 2024

Einblicke in den nordamerikanischen Markt

Für Nordamerika wird im Prognosezeitraum 2026 bis 2035 ein deutliches Wachstum erwartet. Der Markt für Beschichtungsharze wird durch strenge Umweltauflagen und die Erneuerung alternder Infrastruktur angetrieben. Hersteller stellen von lösemittelbasierten auf wasserbasierte und hochfeste Harzsysteme um, um die VOC-Emissionsgrenzwerte auf Bundes- und Landesebene einzuhalten. Das Segment der Architekturbeschichtungen ist der größte Abnehmer, gestützt durch die anhaltende Bautätigkeit im Wohn- und Gewerbebau. Schutzbeschichtungen für Brücken, Autobahnen und Industrieanlagen stellen ein wachsendes Anwendungsgebiet dar, da öffentliche Einrichtungen dem Korrosionsschutz Priorität einräumen, um die Lebensdauer ihrer Anlagen zu verlängern. Acryl- und Epoxidharze dominieren aufgrund ihrer Vielseitigkeit, Haltbarkeit und Kompatibilität mit VOC-armen Formulierungen. Zu den weiteren aufkommenden Trends zählen die Verwendung biobasierter Harze für die öffentliche Beschaffung und der Ausbau der Pulverbeschichtung im Industriesektor. Die Regionalisierung der Lieferketten schreitet voran, da Hersteller ihre Abhängigkeit von Rohstoffquellen im Ausland reduzieren wollen.

Die zunehmende regulatorische Aufsicht und Innovation bei Spezialharztechnologien für industrielle und medizinische Anwendungen treiben den Markt für Beschichtungsharze in den USA an. Daten der US-Umweltschutzbehörde (EPA) vom März 2026 deuten darauf hin, dass die geplante Regelung für Epoxidharzhersteller die Emissionen gefährlicher Luftschadstoffe, vor allem Epichlorhydrin, voraussichtlich um 105 Tonnen jährlich reduzieren und so die Einführung saubererer und emissionsärmerer Beschichtungsharztechnologien fördern wird. Dies wiederum treibt Investitionen in die umweltverträgliche Produktion von Epoxid- und Polyamidharzen für Beschichtungen, Klebstoffe und industrielle Anwendungen voran. Darüber hinaus unterstützen fortschrittliche Entwicklungen bei Harzbeschichtungen für medizinische Materialien das Wachstum des Spezialmarktes. Eine im Juli 2024 veröffentlichte Studie der National Laboratory Management (NLM) zeigt, dass experimentelle Harzbeschichtungen mit bioaktiven Additiven Monomerumwandlungsraten von 60 % bis 69 % erreichten und damit die Umwandlungsrate von 55 % kommerzieller Beschichtungsprodukte übertrafen. Gleichzeitig wurde eine vergleichbare Biegefestigkeit von 35 bis 40 MPa beibehalten. Dies unterstreicht die anhaltende Innovationskraft bei funktionalen Beschichtungsmaterialien in den USA und trägt somit maßgeblich zum Wachstum des Marktes für Beschichtungsharze bei.

Strenge VOC-Emissionsvorschriften und steigende Investitionen in die heimische Epoxidharzbeschichtungsproduktion treiben den Markt für Beschichtungsharze in Kanada an. Laut Daten der kanadischen Regierung vom Oktober 2022 sanken die VOC-Emissionen im Bereich der Architekturbeschichtungen nach Einführung der VOC-Vorschriften auf 11,7 Kilotonnen, obwohl die Produktionsmenge bei 283 Millionen Litern stabil blieb. Diese regulatorische Änderung beschleunigt die Nachfrage nach VOC-armen und lösemittelfreien Harztechnologien für Anwendungen in der Architektur und Industrie. Darüber hinaus kündigte die kanadische Regierung im Februar 2025 Fördermittel in Höhe von über 6,2 Millionen US-Dollar für Chemtec Epoxy Coatings an, um die Produktionskapazität zu erweitern und die Fertigungsprozesse in Quebec zu automatisieren. Das Unternehmen bietet derzeit mehr als 200 lösemittelfreie Epoxidharzbeschichtungen an und spiegelt damit die wachsende Inlandsnachfrage nach nachhaltigen Beschichtungslösungen wider.

Einblicke in den europäischen Markt

Der europäische Markt für Beschichtungsharze wird maßgeblich von strengen Umweltauflagen und ambitionierten Klimazielen beeinflusst. Die Region ist weltweit führend im Wandel weg von lösemittelhaltigen Systemen, wobei wasserbasierte Pulver- und High-Solid-Harze den Großteil der Anwendungen im Bereich architektonischer und industrieller Beschichtungen ausmachen. Sanierung und Modernisierung alternder Gebäude treiben die Nachfrage nach dekorativen Beschichtungen stetig an, während Schutzbeschichtungen für Brücken, Autobahnen und die öffentliche Infrastruktur erhebliche Mengen an Epoxid- und Polyurethanharzen verbrauchen. Deutschland, Frankreich, Italien und Großbritannien sind wichtige nationale Märkte mit jeweils unterschiedlichen Prioritäten bei der Durchsetzung der Umweltauflagen. Biobasierte und recycelte Harze gewinnen aufgrund umweltfreundlicher öffentlicher Beschaffungsrichtlinien an Bedeutung. Hersteller konzentrieren sich zunehmend auf die Prinzipien der Kreislaufwirtschaft, darunter Harzsysteme, die eine einfache Entfernung der Beschichtung und eine erneute Beschichtung des Untergrunds ermöglichen. Die Lieferketten setzen verstärkt auf lokale Produktion, um den CO₂-Fußabdruck zu reduzieren und die REACH-Chemikaliensicherheitsanforderungen zu erfüllen.

Die zunehmende Modernisierung der Industrie, die Bautätigkeit und steigende Investitionen in nachhaltige Produktion prägen den Markt für Beschichtungsharze in Deutschland . Die Baugenehmigungen für Wohn- und Gewerbebauten begünstigen weiterhin groß angelegte Sanierungs- und Infrastrukturprojekte und steigern damit die Nachfrage nach architektonischen und schützenden Beschichtungsharzen. Laut GTAI 2025 ist Deutschland nach wie vor Europas größter Chemieproduzent. Die Chemie- und Pharmaindustrie erwirtschaftete in den letzten Jahren einen Jahresumsatz von über 245 Milliarden US-Dollar und förderte so die heimische Produktion von Beschichtungsrohstoffen und Spezialharzen. Darüber hinaus investierte das Bundesministerium für Digitalisierung und Verkehr mehrere Milliarden Euro in die Modernisierung des Schienennetzes und die Sanierung von Brücken. Dies erhöhte die Nachfrage nach korrosionsbeständigen Epoxid-, Polyurethan- und Polyester-Beschichtungssystemen für Verkehrsanlagen und öffentliche Infrastrukturprojekte.

Das Wachstum der Bautätigkeit und die stabile Fahrzeugproduktion prägen den Markt für Beschichtungsharze in Großbritannien und steigern die Nachfrage nach Architektur-, Automobil- und Schutzbeschichtungen. Laut Daten des britischen Parlaments vom April 2026 stieg die Bauleistung um 1 %. Dies spiegelt die anhaltende Infrastrukturentwicklung und die Renovierungsarbeiten wider, die Beschichtungsharze für Anstriche, Dichtstoffe und Korrosionsschutzanwendungen erfordern. Darüber hinaus wurden laut Daten des britischen Parlaments vom Mai 2025 in Großbritannien fast 905.000 Fahrzeuge produziert, darunter Pkw, Transporter, Lkw, Taxis und Busse. Diese anhaltende Automobilproduktion stützt die Nachfrage nach Epoxid-, Acryl-, Polyurethan- und Polyester-Beschichtungsharzen, die in Erstausrüsterlackierungen, Reparaturlackierungen und Komponentenschutzsystemen eingesetzt werden. Die zunehmende Verwendung von VOC-armen und hochbeständigen Harztechnologien entspricht zudem den sich entwickelnden Umwelt- und Industriestandards auf dem britischen Markt.

Britische Automobilindustrie, 2022-2024

Indikator | Daten | Jahr |

Gesamtzahl der im Vereinigten Königreich produzierten Fahrzeuge | 905.000 Einheiten | 2024 |

Gesamtzahl der in Großbritannien produzierten Autos | 780.000 Einheiten | 2024 |

In Großbritannien produzierte Autos | 905.000 Einheiten | 2023 |

In Großbritannien produzierte Autos | 775.000 Einheiten | 2022 |

Anteil Großbritanniens an der globalen Automobilproduktion | 1,0 % der weltweit 76 Millionen Autos | 2024 |

Deutsche Automobilproduktion | 3,9 Millionen Einheiten | 2024 |

Spanische Automobilproduktion | 1,9 Millionen Einheiten | 2024 |

Französische Automobilproduktion | 850.000 Einheiten | 2024 |

Anteil der britischen Pkw-Exporte | 77 % (~600.000 Fahrzeuge) | 2024 |

Exportwert britischer Autos | 28 Milliarden GBP | 2024 |

Britische Autoexporte in die USA | 7,7 Milliarden GBP (27 % der Exporte) | 2024 |

Beschäftigte in der britischen Automobilindustrie | 139.000 Mitarbeiter | 2023 |

Anteil an der Gesamtbeschäftigung im Vereinigten Königreich | 0,4 % | 2023 |

Beschäftigte im Bereich Verkauf und Reparatur von Kraftfahrzeugen | 548.000 Mitarbeiter | 2023 |

Anteil der Gesamtbeschäftigung im britischen Automobilverkauf und -reparatur | 1,7 % | 2023 |

Quelle : Britisches Parlament, Mai 2025

Wichtige Akteure auf dem Markt für Beschichtungsharze:

- BASF (Deutschland)

- Dow Inc. (USA)

- Covestro AG (Deutschland)

- Arkema SA (Frankreich)

- Allnex Group (Deutschland)

- DSM (Niederlande)

- Mitsubishi Chemical Corporation (Japan)

- DIC Corporation (Japan)

- Evonik Industries (Deutschland)

- Mitsui Chemicals (Japan)

- Kansai Paint (Japan)

- Nan Ya Plastics Corporation (Taiwan)

- Cortec Corporation (USA)

- Orica (Australien)

- PTT Global Chemical (Thailand)

- Samhwa Paints Industrial Co., Ltd. (Südkorea)

- KCC Corporation (Südkorea)

- Asian Paints (Indien)

- Berger Paints India (Indien)

- U-POL (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BASF zählt zu den weltweit führenden Rohstofflieferanten für den Markt der Beschichtungsharze und bietet ein umfassendes Portfolio an Acrylaten, Alkydharzen, Polyurethanen und Epoxidharzen. Um den verschärften Umweltauflagen gerecht zu werden, hat das Unternehmen seinen Fokus strategisch auf wasserbasierte und biobasierte Harzsysteme mit hohem Feststoffgehalt verlagert.

- Dow Inc. ist ein führender Akteur im Markt für Beschichtungsharze und bekannt für seine fortschrittlichen Acryl- und Styrol-Acryl-Emulsionstechnologien. Das Unternehmen konzentriert sich auf die Entwicklung von VOC-armen, APE-freien und formaldehydfreien Harzen für architektonische und industrielle Anwendungen. Im Jahr 2025 erzielte das Unternehmen einen Nettoumsatz von 40 Milliarden US-Dollar.

- Die Covestro AG ist spezialisiert auf Hochleistungs-Polyurethanharze und Rohstoffe für den Beschichtungsharzmarkt, insbesondere auf wasserbasierte Polyurethandispersionen und Polyisocyanate. Der strategische Fokus des Unternehmens liegt auf dem Ersatz lösemittelbasierter Systeme durch nachhaltigere Alternativen für die Automobilindustrie (OEM), Holz und Schutzbeschichtungen.

- Arkema SA ist mit seiner Division Coating Solutions, die Acryl-, Polyamid- und Spezialharztechnologien umfasst, ein bedeutender Akteur auf dem Markt für Beschichtungsharze. Das Unternehmen hat sein Angebot an biobasierten Produkten, insbesondere wasserbasierten Acrylaten aus nachwachsenden Rohstoffen, deutlich ausgebaut. Im Jahr 2024 erzielte das Unternehmen einen Nettoumsatz von 10,36 Milliarden US-Dollar.

- Die Allnex Group ist ein führender Anbieter von Beschichtungsharzen und bietet eines der breitesten Portfolios an Flüssigharzen, Pulverbeschichtungsharzen und Vernetzern. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die Entwicklung von Technologien der nächsten Generation, darunter energiehärtende Harze, wasserbasierte Alkydharze und hochtemperaturstabile Pulverharze.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Beschichtungsharze:

Der globale Markt für Beschichtungsharze ist hart umkämpft und wird von multinationalen Chemiekonzernen sowie spezialisierten regionalen Anbietern geprägt. Zu den wichtigsten strategischen Initiativen zählen Kapazitätserweiterungen, Fusionen und Übernahmen zur Erweiterung des Produktportfolios sowie hohe Investitionen in biobasierte und hochfeste Harztechnologien, um die strengen Umweltauflagen zu erfüllen. So erwarb beispielsweise KANSAI HELIOS im September 2025 den deutschen Pulverlack- und Harzhersteller CWS Lackfabrik GmbH. Die Unternehmen konzentrieren sich auf die Entwicklung von wasserbasierten und pulverförmigen Beschichtungsharzen zur Reduzierung der VOC-Emissionen. Regionale Marktführer nutzen lokale Lieferketten und den Zugang zu Rohstoffen, während globale Akteure den Schwerpunkt auf Forschung und Entwicklung für fortschrittliche Anwendungen in der Automobil-, Architektur- und Industrielackierung legen.

Unternehmenslandschaft des Marktes für Beschichtungsharze:

Neueste Entwicklungen

- Im April 2026 kündigte allnex die Markteinführung von lösemittelbasierten Alkyd- und Polyester-rPET-Flüssigharzen an. Diese Markteinführung fördert die Nachhaltigkeit in der Beschichtungsindustrie und ermöglicht es Kunden, ihren CO₂-Fußabdruck zu reduzieren und so der globalen Plastikverschmutzung entgegenzuwirken.

- Im Januar 2025 kündigte Cortec® mit der Markteinführung von EcoLine® 3860 die Entwicklung biobasierter Korrosionsschutzbeschichtungen für Metalle an. EcoLine® 3860 enthält 27 % USDA-zertifizierte biobasierte Inhaltsstoffe und wurde speziell für industrielle Anwender entwickelt, um den Einsatz erneuerbarer Rohstoffe zu erhöhen.

- Im März 2024 gab die DIC Corporation bekannt, dass ihre indischen Tochtergesellschaften, wie beispielsweise DIC South Asia Private Limited in Mumbai und IDEAL CHEMI PLAST PRIVATE LTD. in Badlapur, das DIC South Asia Private Limited Application Lab gegründet haben, das sich der Bewertung von Beschichtungsharzen für Automobilbeschichtungen und Infrastrukturanwendungen widmet.

- Report ID: 4245

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.