Marktausblick für Flaschenwasserverpackungen:

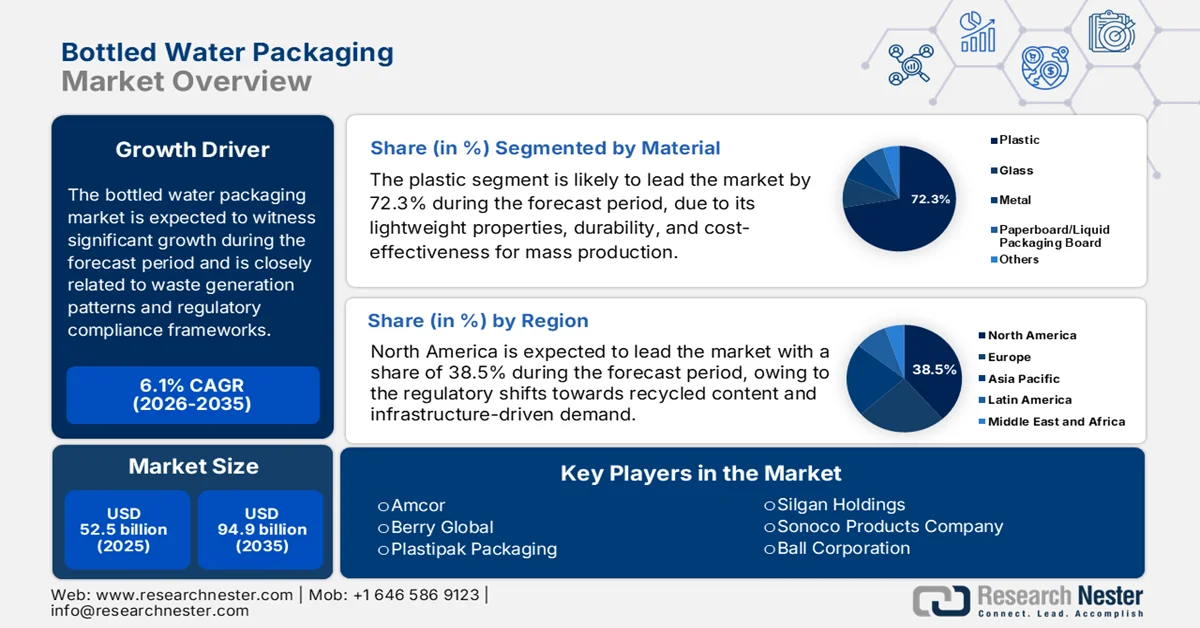

Der Markt für Flaschenwasserverpackungen hatte 2025 ein Volumen von 52,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 94,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Flaschenwasserverpackungen auf 55,7 Milliarden US-Dollar geschätzt.

Der Markt ist eng mit dem Konsumvolumen, dem Abfallaufkommen und den gesetzlichen Bestimmungen verknüpft. Auch der tägliche Flüssigkeitskonsum spielt eine wichtige Rolle. Laut Daten von Bottled Water vom Oktober 2024 konsumieren in den USA fast 86 % der Bevölkerung Wasser in Flaschen, was die Marktnachfrage ankurbelt. Laut einer Studie der National Library of Medicine (NLM) vom August 2024 beträgt die weltweite Kunststoffproduktion jährlich fast 400 Millionen Tonnen, die Recyclingquote liegt bei 9 %. Die US-Umweltschutzbehörde (EPA) berichtet im Oktober 2025, dass Behälter und Verpackungen 28,1 % des gesamten kommunalen Abfallaufkommens ausmachen. Dies unterstreicht das Ausmaß des Verpackungsmaterialflusses im Zusammenhang mit dem Getränkekonsum. Die EU-Richtlinie über Einwegkunststoffe verpflichtet die Mitgliedstaaten außerdem zur getrennten Sammlung von Kunststoffflaschen für Getränke. Dies hat direkten Einfluss auf die Beschaffung von Recyclingmaterial und die Verpackungsgestaltung.

Darüber hinaus stellen Getränkeflaschen einen bedeutenden Bestandteil dieses Kreislaufs dar. PET ist aufgrund seines geringen Gewichts und seiner Transporteffizienz weiterhin das dominierende Material für Flaschenwasserverpackungen. Die Recyclingquote ist jedoch noch mäßig. Regulatorische Vorgaben verändern die Beschaffungs- und Materialstrategien entlang der Wertschöpfungskette für Flaschenwasserverpackungen. Laut Daten der Europäischen Kommission vom Januar 2026 müssen PET-Getränkeflaschen bis 2025 mindestens 25 % und bis 2030 mindestens 30 % recycelten Kunststoff enthalten. Bis 2025 wird zudem eine getrennte Sammlung von 77 % angestrebt. Diese Anforderungen veranlassen Hersteller und Markeninhaber, ihre Lieferantenpartnerschaften zu überprüfen, in die Integration von Recyclingharzen zu investieren und ihre Verpackungsformate an die sich wandelnden Anforderungen an Compliance und Rückverfolgbarkeit in den wichtigsten Märkten anzupassen.

Schlüssel Flaschenwasserverpackung Markteinblicke Zusammenfassung:

Regionale Highlights:

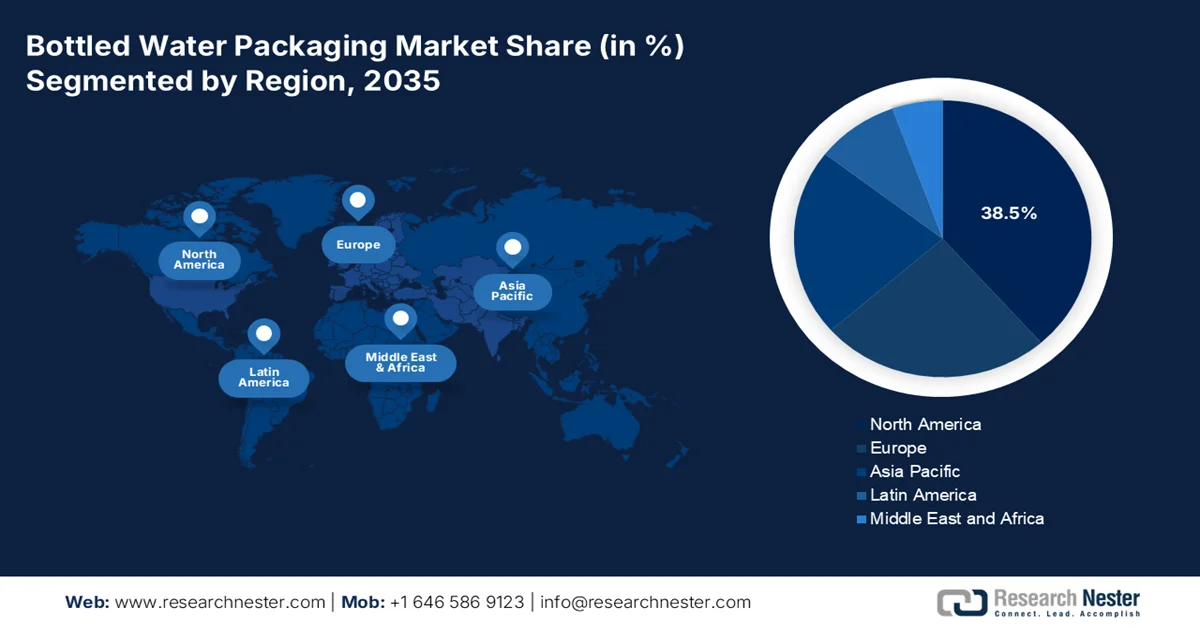

- Der nordamerikanische Markt für Flaschenwasserverpackungen wird bis 2035 voraussichtlich einen Umsatzanteil von 38,5 % erreichen. Dies ist auf regulatorische Veränderungen hin zu recycelten Inhaltsstoffen und eine infrastrukturbedingte Nachfrage zurückzuführen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 7,1 % prognostiziert, angetrieben durch Bevölkerungsdichte, rasche Urbanisierung und Infrastrukturunterschiede.

Segmenteinblicke:

- Es wird erwartet, dass das Segment Kunststoff im Markt für Flaschenwasserverpackungen bis 2035 einen Anteil von 72,3 % erreichen wird. Ausschlaggebend hierfür sind die Eigenschaften des Kunststoffs wie geringes Gewicht, seine Haltbarkeit, seine Kosteneffizienz bei der Massenproduktion und die zunehmende Verwendung von Recyclingverpackungen.

- Im Segment der recycelten Verpackungen wird bis 2026–2035 ein bemerkenswertes Wachstum erwartet, das durch unterstützende staatliche Regulierungen und erweiterte Herstellerverantwortungsrahmen befeuert wird, welche die Investitionen in geschlossene Recyclingkreisläufe beschleunigen.

Wichtigste Wachstumstrends:

- Ausweitung der kommunalen Abfallwirtschaft

- Zunahme der Verpackungsabfallerzeugung

Größte Herausforderungen:

- Qualitätsgleichmäßigkeitsprobleme bei Recyclingmaterialien

- Sinkende Recyclingquoten

Wichtige Akteure: Amcor (Schweiz), Berry Global (USA), Plastipak Packaging (USA), Silgan Holdings (USA), Sonoco Products Company (USA), Ball Corporation (USA), Alpha Packaging (USA), Crown Holdings (USA), Sidel International (Frankreich), Gerresheimer AG (Deutschland), Greiner Packaging International (Österreich), RPC (Großbritannien), SKS Bottle & Packaging (USA), Graham Packaging Company (USA), Toray Industries (Japan), Amcor Limited (Australien), PET Power (Südkorea), Alpack Plastics (Indien), Ampac (USA), Berlin Packaging Company (USA)

Global Flaschenwasserverpackung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 52,5 Milliarden US-Dollar

- Marktgröße 2026: 55,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 94,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Kanada

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 23 February, 2026

Markt für Flaschenwasserverpackungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau der kommunalen Abfallwirtschaft: Staatliche Investitionen in die Infrastruktur für Recycling und Abfallmanagement beeinflussen direkt die Nachfrage nach Verpackungsmaterialien und deren Designvorgaben und treiben den Markt an. In den USA wurden laut einem Bericht der EPA vom September 2023 275 Millionen US-Dollar für Infrastrukturprojekte im Bereich Abfallwirtschaft und Recycling bereitgestellt, um die Sammlung, Sortierung und das Recycling zu verbessern. Diese Investitionen stärken die Rückgewinnung von PET-Flaschen und erhöhen die Verfügbarkeit von Recyclingmaterial, wodurch die Vorgaben für den Recyclinganteil erfüllt werden können. Auch das parteiübergreifende Infrastrukturgesetz in den USA stellt langfristige Mittel zur Stärkung der Abfall- und Recyclingsysteme bereit und verbessert so die Kreislaufwirtschaft. Für Verpackungshersteller schafft dies Transparenz bei der Beschaffung von Recyclingrohstoffen und unterstützt langfristige Lieferverträge.

- Zunahme des Verpackungsmülls: Laut Daten der Europäischen Kommission vom Oktober 2023 erreichte der Verpackungsmüll in der EU 2021 mit 188,7 kg pro Kopf den höchsten jemals gemessenen Wert. Verpackungen zählen weiterhin zu den größten Abfallströmen, wodurch Getränkeflaschen in den Fokus der Politik rücken. Der gesamte Verpackungsmüll in Europa verstärkt zudem die regulatorischen Bemühungen, materialintensive Branchen wie die Getränkeindustrie stärker zu berücksichtigen. Kunststoffverpackungen machten einen erheblichen Anteil dieses Volumens aus und weisen im Vergleich zu Papier und Metall deutlich niedrigere Recyclingquoten auf, was den Druck auf PET-Flaschenhersteller erhöht, die entsprechenden Vorschriften einzuhalten. Dieser anhaltende Anstieg des Verpackungsmülls pro Kopf führt zu verstärkten Kontrollen der erweiterten Herstellerverantwortung (EPR) und treibt die Nachfrage nach recycelbaren, leichten Flaschen mit hohem Recyclinganteil auf den EU-Märkten an.

- Öffentliche Gesundheitskampagnen zur Förderung der Flüssigkeitszufuhr: Staatliche Gesundheitsbehörden setzen sich aktiv für den Wasserkonsum als Priorität der öffentlichen Gesundheit ein und unterstützen damit indirekt die Nachfrage nach abgepacktem Wasser. Das Ernährungs- und Bewegungsprogramm fördert den Wasserkonsum als Alternative zu zuckergesüßten Getränken. Darüber hinaus treiben Forschungsprojekte zur Flüssigkeitszufuhr den Wasserkonsum aktiv voran, um die Gesundheit zu verbessern. Programme zur Verbesserung des Zugangs zu Wasser in Schulen und öffentlichen Einrichtungen kurbeln das Marktwachstum zusätzlich an. Diese Investitionen im Bereich der öffentlichen Gesundheit normalisieren einen erhöhten Wasserkonsum in allen Bevölkerungsgruppen und erweitern den potenziellen Gesamtmarkt für abgepacktes Wasser. Gleichzeitig positionieren sie Flaschenprodukte als wesentliche Bestandteile eines gesunden Lebensstils und nicht als bloße Konsumentscheidung.

Herausforderungen

- Qualitätsprobleme bei Recyclingmaterialien: Die schwankende Qualität von PET-Flakes aus Verbraucherabfällen stellt Hersteller, die die Recyclinganteilsvorgaben des Marktes erfüllen wollen, vor erhebliche Herausforderungen bei der Verarbeitung. Verunreinigungen reduzieren die Ausbeute und erhöhen die Produktionskosten. Die Farbsortierung bleibt problematisch, da die Mischung aus blaugrünen und klaren Flakes die optischen Eigenschaften des Recyclingmaterials beeinträchtigt. Diese Qualitätsschwankungen erschweren es neuen Marktteilnehmern, Aussehen und Leistung ihrer Produkte zu garantieren, insbesondere bei Premium-Wassermarken, für die die Optik von entscheidender Bedeutung ist.

- Sinkende Recyclingquoten: Trotz der Bemühungen der Branche um Kreislaufwirtschaft kann die Recyclinginfrastruktur mit den Produktionsmengen nicht Schritt halten, wodurch eine gravierende Angebotslücke entsteht. Dieser Rückgang rechtfertigt strengere Vorschriften und macht es Herstellern nahezu unmöglich, ausreichend recycelte Materialien in Lebensmittelqualität zu beschaffen. Zudem erfassen die Sammelsysteme in den meisten Märkten weniger PET-Flaschen, wobei es in Teilen Südostasiens erhebliche regionale Unterschiede gibt.

Marktgröße und Prognose für Flaschenwasserverpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

52,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

94,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Flaschenwasserverpackungen:

Materialsegmentanalyse

Kunststoff dominiert den Markt für Wasserflaschenverpackungen und wird voraussichtlich bis 2035 einen Marktanteil von 72,3 % erreichen. Diese Marktführerschaft ist auf das geringe Gewicht, die Langlebigkeit und die Kosteneffizienz bei der Massenproduktion zurückzuführen. Das führende Teilsegment befindet sich jedoch aufgrund strenger globaler Vorschriften und unternehmerischer Nachhaltigkeitsverpflichtungen, die auf eine Kreislaufwirtschaft für Kunststoffe abzielen, in einem rasanten Wandel. In den USA stellt der regulatorische Rahmen der FDA für recycelte Kunststoffe sicher, dass das in Lebensmittelkontaktmaterialien wie Wasserflaschen verwendete rPET strenge Sicherheitsstandards erfüllt und somit eine breite Anwendung ermöglicht. Laut CEED-Daten vom Juni 2025 werden bereits fast 60 % der Kunststoffabfälle recycelt, was die Hersteller dazu zwingt, rPET in ihre Lieferketten zu integrieren.

Segmentanalyse der Nachhaltigkeitsinitiativen

Recycelte Verpackungen treiben das Wachstum dieses Marktsegments voran. Laut einer Studie der National Library of Medicine (NLM) vom September 2025 trägt dieses Segment direkt zur Lösung von Umweltproblemen bei, indem es die Abhängigkeit von neuem Kunststoff um 79 % reduziert und den CO₂-Fußabdruck von Verpackungen verringert. Dies deutet auf ein potenzielles Emissionsreduktionspotenzial im Vergleich zu neuem PET hin. Führende Branchenakteure bekennen sich öffentlich zu hohen Anteilen von rPET, um sowohl regulatorischen Anforderungen als auch Verbrauchererwartungen gerecht zu werden. Darüber hinaus beschleunigen förderliche staatliche Regulierungen und die erweiterte Herstellerverantwortung in wichtigen Märkten Investitionen in geschlossene Recyclingkreisläufe und fördern die Verwendung von recyceltem PET in Flaschenwasserverpackungen.

Segmentanalyse für verschiedene Flaschenwassertypen

Stilles Wasser ist das dominierende Segment im Markt für abgefülltes Wasser und wird von den weltweiten Gesundheits- und Sicherheitsbedenken angetrieben. Verbraucher greifen immer wieder zu stillem Wasser als gesündere Alternative zu zuckerhaltigen Getränken und als zuverlässige Quelle für saubere Flüssigkeitszufuhr, insbesondere in Regionen, in denen die Leitungswasserqualität als unsicher oder unzuverlässig gilt. Diese anhaltende Nachfrage wird durch Daten des öffentlichen Gesundheitswesens bestätigt. Darüber hinaus verursachen viele durch Wasser übertragene Krankheiten wie Typhus und Cholera weiterhin weltweit erhebliche Erkrankungen und Todesfälle, was die Bedeutung von sicherem, abgefülltem Trinkwasser unterstreicht. Der Konsum ist immens, da ein erheblicher Anteil der Bevölkerung abgefülltes Wasser konsumiert, wobei stilles Wasser den größten Anteil ausmacht.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Material |

|

Flaschenwasser |

|

Endbenutzer |

|

Vertriebskanal |

|

Verpackungsgröße |

|

Preisklasse |

|

Nachhaltigkeitsinitiativen |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Flaschenwasserverpackungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika stellt einen gesättigten Markt dar und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 38,5 % erreichen. Treiber des Marktes sind regulatorische Änderungen hin zu Recyclingmaterialien und eine infrastrukturbedingte Nachfrage. Der Fokus der USA auf die Erneuerung der Wasserinfrastruktur trägt trotz staatlicher Investitionen dazu bei, dass Verbraucher weiterhin auf abgepackte Alternativen zurückgreifen. In Kanada übernehmen die Provinzen zunehmend die erweiterte Herstellerverantwortung, wodurch die Kosten für die Entsorgung von Verpackungsabfällen auf die Hersteller verlagert werden. Zu den regionalen Treibern zählen Katastrophenschutz, Beschaffung, Gesundheitseinrichtungen, Anforderungen an die Wasserqualität und die Erholung des Tourismus. Die Materialinnovation konzentriert sich auf die Einhaltung der staatlichen Vorgaben hinsichtlich des Anteils an recyceltem PET. Der Markt für Flaschenwasserverpackungen in Nordamerika erweist sich dank institutioneller Vertragszyklen als widerstandsfähig.

Starke Konsummuster im Inland und messbare wirtschaftliche Beiträge des Recyclingsektors treiben den Markt in den USA an. Laut Daten der US-Umweltschutzbehörde (EPA) vom September 2025 trugen Recycling- und Wiederverwendungsaktivitäten zu 681.000 Arbeitsplätzen, 37,8 Milliarden US-Dollar an Löhnen und 5,5 Milliarden US-Dollar an Steuereinnahmen bei. Dies verdeutlicht den wirtschaftlichen Zusammenhang zwischen der Rückgewinnung von Getränkeverpackungen und der nationalen Beschäftigungsleistung. Der Bericht von Bottled Water vom Oktober 2024 zeigt zudem, dass die Verbrauchernachfrage weiterhin hoch ist: Mineralwasser ist nach wie vor das meistverzehrte Getränk und übertrifft damit kohlensäurehaltige Erfrischungsgetränke, wie branchenspezifische US-Verbrauchsdaten belegen. Auch die Verpackungspräferenzen sprechen für Kunststoff: 75 % der Mineralwasserkonsumenten bevorzugen Plastikflaschen, was die anhaltende Nachfrage nach PET-Flaschen weiter befeuert. Diese strukturellen Konsum-, Recycling- und Wirtschaftsindikatoren unterstützen ein nachhaltiges Wachstum des US-amerikanischen Mineralwasserabsatzes.

Verpackungspräferenzen bei Flaschenwassertrinkern

Verpackungsart | Aktie (%) |

Plastikflaschen | 75% |

Glasflaschen | 16% |

Metalldosen | 6% |

Kartons | 3% |

Quelle: Mineralwasser, Oktober 2024

Der kanadische Markt operiert zunehmend im Rahmen erweiterter Herstellerverantwortung, was die Verpackungswirtschaft grundlegend verändert. Laut dem Bericht von Statistics Canada vom Juni 2023 machen Kunststoffverpackungen mit insgesamt 6,2 Millionen Tonnen den größten Anteil der in Produkten für den Inlandsverbrauch verwendeten Kunststoffe aus. Innerhalb der Verpackungsbranche verzeichneten Kunststoffflaschen das stärkste Wachstum mit einem Anstieg um fast 100.000 Tonnen auf 471.393 Tonnen, was auf eine anhaltende Nachfrage im Getränkebereich hindeutet. Im Recyclingbereich produzierten die Recyclingunternehmen 402.496 Tonnen recyceltes Kunststoffgranulat, wobei Verpackungen 82,9 % des Recyclingvolumens ausmachten. Dies belegt die Etablierung etablierter Verwertungswege. Diese Daten zeigen, dass die Nachfrage auf dem kanadischen Markt weiterhin mengengetrieben ist und zunehmend von Vorgaben der Kreislaufwirtschaft und Zielen zur Abfallvermeidung geprägt wird.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und verzeichnet im Prognosezeitraum 2026 bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,1 %. Treiber dieses Marktes sind Bevölkerungsdichte, Urbanisierung und Infrastrukturunterschiede. In Teilen der Region, insbesondere in Gebieten mit wachsender Stadtbevölkerung, fehlt der Zugang zu sicherem Trinkwasser. Laut Daten des Weltwirtschaftsforums vom Juni 2024 sind 800 Milliarden US-Dollar für Investitionen in die Wasserinfrastruktur vorgesehen, um die Ziele für nachhaltige Entwicklung zu erreichen. Die bestehenden Finanzierungslücken aufrechterhalten die Nachfrage nach abgepacktem Wasser. Die regulatorischen Rahmenbedingungen variieren stark – von Japans ausgereifter Recyclinginfrastruktur bis hin zu den zunehmenden Anforderungen an die erweiterte Herstellerverantwortung. Darüber hinaus fehlt es in vielen Gebieten der Region an grundlegender Wasserversorgung, was eine institutionelle Nachfrage nach abgepackten Alternativen schafft. Materialinnovationen konzentrieren sich auf Gewichtsreduzierung und die Einhaltung der unterschiedlichen nationalen Standards hinsichtlich Recyclinganteil.

China behauptet seine regionale Vormachtstellung aufgrund seiner Bevölkerungsgröße und des bestehenden Infrastrukturinvestitionsdefizits. Das Land ist der weltweit größte Markt für abgefülltes Wasser. Laut IOP Science 2021 entfallen rund 25 % des weltweiten Wasserverbrauchs auf abgefülltes Wasser, der Gesamtumsatz des Marktes erreichte 166 Milliarden Yuan bei einem Absatzvolumen von 48,5 Milliarden Litern – ein Indiz für eine starke strukturelle Nachfrage. Bei einer Bevölkerung von über 1,38 Milliarden Menschen lag der Pro-Kopf-Verbrauch von abgefülltem Wasser bei 40,97 Litern, was weiteres Wachstumspotenzial erkennen lässt. Marktprognosen sagen bis 2023 ein Absatzwachstum im Einzelhandel von 54,8 Milliarden Litern und ein Wertwachstum von 209,6 Milliarden Yuan voraus, was auf einen anhaltenden Bedarf an Verpackungen, insbesondere im Segment der stillen Mineralwässer, hindeutet. Auch das Konsumverhalten unterstreicht die Nachfrage nach diversifizierten Verpackungen: 51,5 % der befragten Stadtbewohner bevorzugen abgefülltes Wasser, während großformatige Behälter und Kühlflaschen weiterhin weit verbreitet sind, was ein positives Marktwachstum signalisiert.

Absatz von abgefülltem Wasser im Einzelhandel nach Kategorien

Kategorie | 2019 | 2020 | 2021 | 2022 | 2023 |

Kohlensäurehaltiges Flaschenwasser | 77,1 | 79,6 | 81,8 | 83,8 | 85,7 |

Funktionelles Flaschenwasser | 1.289,5 | 1.306,2 | 1.327,1 | 1.352,4 | 1.382,1 |

Stilles Wasser in Flaschen | 42.458,3 | 45.213,2 | 47.930,2 | 50.599,7 | 53.364,7 |

Gesamt | 43.824,9 | 46.599,0 | 49.339,1 | 52.035,8 | 54.832,5 |

Quelle: IOP Science

Der Markt für Flaschenwasserverpackungen in Indien agiert in einem dynamischen Umfeld mit hohem Kunststoffabfallaufkommen. Laut dem CED-Bericht vom Juni 2025 produziert Indien jährlich 3,9 Millionen Tonnen Kunststoffabfall, von denen nur etwa 60 % recycelt werden. Knapp 1,65 Millionen Tonnen verbleiben unbehandelt oder werden deponiert. Kunststoffabfälle sind Bestandteil des indischen Siedlungsabfallstroms von 160.000 Tonnen pro Tag, wo die unzureichende Mülltrennung die Rückgewinnung von hochwertigem PET erschwert. Da nur 17 % der Haushalte ihren Müll vollständig trennen, bleibt die Versorgung mit Recyclingharz trotz starker Nachfrage von Herstellern von Konsumgütern und Getränkeverpackungen unbeständig. Das Wachstum im Bereich Flaschenwasserverpackungen hängt zunehmend von Reformen der Mülltrennung, der Einbindung des informellen Sektors und einer stabilen Verfügbarkeit von recycelten Rohstoffen ab. Diese Faktoren werden die Kosteneffizienz und die Einhaltung regulatorischer Vorgaben auf dem indischen Markt bestimmen.

Einblicke in den europäischen Markt

Der europäische Markt agiert im Rahmen des EU-Aktionsplans für Kreislaufwirtschaft und der EU-Richtlinie über Einwegkunststoffe. Laut Eurostat-Daten vom Oktober 2025 erreichte das Verpackungsabfallaufkommen 2023 79,7 Millionen Tonnen, wobei Kunststoff 19,3 % des Verpackungsabfalls ausmachte. Zu den regionalen Treibern zählen die Kosten für die erweiterte Herstellerverantwortung, die Nachfrage der Tourismusbranche und Investitionslücken in der Infrastruktur der kommunalen Wasserversorgung Osteuropas. Die Gesundheitsinitiativen der Europäischen Arzneimittel-Agentur und der Europäischen Kommission beeinflussen die Beschaffungsrichtlinien für Gesundheitseinrichtungen. Das Marktwachstum spiegelt eher eine stetige institutionelle Nachfrage als eine Expansion des Einzelhandels wider, wobei Unterschiede zwischen dem Reifegrad des Marktes in Westeuropa und der Entwicklung in Osteuropa bestehen.

Verpackungsabfall nach Materialart

Material | Prozentsatz |

Papier und Pappe | 40.4 |

Plastik | 19.8 |

Glas | 18.8 |

Holz | 15.8 |

Metall | 4.9 |

Andere | 0,2 |

Quelle: Eurostat Oktober 2025

Der Markt für Flaschenwasserverpackungen in Deutschland wird maßgeblich durch das Verpackungsgesetz, die Einwegkunststoffverordnung und das Einwegkunststofffondsgesetz geprägt. Diese Gesetze und Verordnungen legen Herstellern, Abfüllern, Importeuren und Händlern strukturierte Compliance- und Kostenpflichten auf. Laut CMS-Daten vom März 2024 müssen sich alle Hersteller systemrelevanter Getränkeverpackungen im Verpackungsregister LUCID registrieren, an einem zweistufigen Rücknahmesystem teilnehmen und Verpackungsmengen sowie Materialmasse melden. Ab dem 1. Januar 2025 müssen Betreiber elektronischer Marktplätze und Fulfillment-Dienstleister die Registrierung der Hersteller vor dem Verkauf überprüfen. Verstöße werden mit Strafen von bis zu 100.000 Euro geahndet. Darüber hinaus fördern die Vorschriften für fest verbundene Verschlüsse und die ökosystemmodulierten Lizenzgebühren recycelbare und recycelte Verpackungen. Diese Maßnahmen positionieren die Einhaltung gesetzlicher Bestimmungen, die Integration von Recyclingharzen und Leichtbauweise als zentrale Wachstumsfaktoren auf dem deutschen Markt für Flaschenwasserverpackungen.

Die Gesetzgebung zur Kreislaufwirtschaft, die Reformen des Pfandsystems und die Vorgaben für Recyclinganteile, die die Materialnachfrage und die Wirtschaftlichkeit der Rückgewinnung verändern, prägen den Markt für Flaschenwasserverpackungen in Großbritannien . Laut Daten des Ministeriums für Umwelt, Ernährung und ländliche Angelegenheiten (DEFRA) vom Januar 2023 liegt die Recyclingquote für Getränkebehälter bei 70 %. Schätzungsweise 4 Milliarden Plastikflaschen und 2,7 Milliarden Dosen bleiben jährlich unrecycelt. Das geplante Pfandsystem soll die Sammelquote auf 90 % oder mehr steigern, einen getrennten, hochwertigen Recyclingstrom schaffen und die Verfügbarkeit von rPET im Inland verbessern. Darüber hinaus berichtete Keep Britain Tidy, dass Plastikflaschen und alkoholfreie Dosen 43 % des gesamten Abfallvolumens ausmachen, was die Dringlichkeit regulatorischer Maßnahmen zur Verbesserung der Rückgewinnungssysteme unterstreicht. Diese regulatorischen und infrastrukturellen Entwicklungen sollen die Integration von Recyclinganteilen, die gesetzeskonforme Neugestaltung von Verpackungen und ein stabiles, langfristiges Wachstum auf dem britischen Markt fördern.

Wichtige Akteure auf dem Markt für Flaschenwasserverpackungen:

- Amcor (Schweiz)

- Berry Global (USA)

- Plastipak-Verpackung (USA)

- Silgan Holdings (USA)

- Sonoco Products Company (USA)

- Ball Corporation (USA)

- Alpha Packaging (USA)

- Crown Holdings (USA)

- Sidel International (Frankreich)

- Gerresheimer AG (Deutschland)

- Greiner Packaging International (Österreich)

- RPC (UK)

- SKS Bottle & Packaging (USA)

- Graham Packaging Company (USA)

- Toray Industries (Japan)

- Amcor Limited (Australien)

- PET Power (Südkorea)

- Alpack Plastics (Indien)

- Ampac (USA)

- Berlin Packaging Company (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Amcor baut seine Marktführerschaft durch die Fokussierung auf Kreislaufwirtschaftsprinzipien und die Einhaltung gesetzlicher Vorschriften weiter aus. Das Unternehmen hat sein Portfolio an Verschlüssen und Mehrwegkappen speziell für Wasser- und Getränkeanwendungen strategisch weiterentwickelt. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Nettoumsatz von 3.535 Millionen US-Dollar.

- Berry Global treibt die Entwicklung des Marktes für Flaschenwasserverpackungen durch einen doppelten Fokus auf Recyclingmaterial und Mehrwegsysteme maßgeblich voran. Das Unternehmen hat sein Engagement für Kreislaufwirtschaft unter Beweis gestellt, indem es die Flaschen für Luxuswassermarken zu 100 % aus recyceltem PET herstellt und damit beweist, dass Nachhaltigkeit nicht mit einem hochwertigen Design einhergehen muss.

- Plastipak Packaging ist ein Branchenführer im Markt für Mineralwasserverpackungen und kombiniert technologische Expertise mit fundierter Branchenkenntnis, um globale Getränkemarken zu bedienen. Das Unternehmen ist ein anerkannter Spezialist für die Herstellung von Verpackungen für kohlensäurehaltiges und stilles Wasser und nutzt fortschrittliche Kalt-, Heiß- und aseptische Abfülltechnologien, um die Produktqualität und Haltbarkeit zu gewährleisten.

- Silagan Holdings prägt den Markt für Flaschenwasserverpackungen maßgeblich durch seine Expertise in starren Verpackungslösungen und Abfüllsystemen. Das Unternehmen bedient eine Vielzahl von Branchen und bietet im Bereich kundenspezifischer Behälter hochentwickelte Verpackungen für die Getränkeindustrie an, darunter individuell gestaltete Verschlüsse, die das Trinkerlebnis verbessern. Im Jahr 2025 wurden Nettoumsätze in Höhe von 6,5 Milliarden US-Dollar ausgewiesen.

- Sonoco Products Company stärkt ihre strategische Marktposition durch die Fokussierung auf wachstumsstarke, nachhaltige Verpackungslösungen. Im Rahmen einer umfassenden strategischen Neuausrichtung konzentriert sich das Unternehmen nun auf sein Segment Konsumverpackungen, das innovative Verpackungen für Getränke und andere schnelllebige Konsumgüter anbietet.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für abgefülltes Wasser ist geprägt vom intensiven Wettbewerb etablierter multinationaler Konzerne und spezialisierter regionaler Anbieter. Treiber dieser Entwicklung sind das wachsende Gesundheitsbewusstsein und die Nachfrage nach nachhaltigen Lösungen. Die wichtigsten Marktteilnehmer richten ihren Fokus strategisch auf umweltfreundliche Innovationen wie leichte PET-Flaschen, Recyclingmaterialien und biologisch abbaubare Alternativen, um den Umweltbelangen zu begegnen. Die Unternehmen konzentrieren sich aktiv auf Fusionen und Übernahmen, um ihre geografische Reichweite zu vergrößern. So arbeitet Coca-Cola beispielsweise im Oktober 2025 mit Tech Partners zusammen, um einen Flaschenprototyp aus 100 % pflanzlichen Rohstoffen zu entwickeln. Darüber hinaus investieren die Unternehmen in fortschrittliche Verpackungstechnologien und vielfältige Produktformate, um der steigenden Nachfrage nach hochwertigen, funktionalen und praktischen Getränken für unterwegs gerecht zu werden. Gleichzeitig optimieren sie ihre Lieferketten und bauen ihre Vertriebsnetze aus, um ihre globale Präsenz zu stärken.

Unternehmenslandschaft des Marktes für Flaschenwasserverpackungen:

Neueste Entwicklungen

- Im Juni 2025 brachte Coca-Cola eine Verpackung im Ratha-Yatra-Design für seine abgepackte Trinkwassermarke Kinley auf den Markt. Das Unternehmen wird zudem die wirtschaftliche Stärkung lokaler Händler und Einzelhändler fördern und spürbare soziale und ökologische Auswirkungen erzielen.

- Im Dezember 2024 gab die Coca - Cola Company bekannt, dass sie eine Vereinbarung mit der Jubilant Bhartia Group, einem milliardenschweren Mischkonzern mit globaler Präsenz in verschiedenen Sektoren, über den Erwerb einer 40%igen Beteiligung an Hindustan Coca-Cola Holdings Pvt. Ltd., der Muttergesellschaft des größten Coca-Cola-Abfüllers in Indien, Hindustan Coca-Cola Beverages Pvt. Ltd., getroffen hat.

- Im November 2024 gab Primo Brands den erfolgreichen Abschluss der Fusion der Primo Water Corporation und einer Tochtergesellschaft von BlueTriton Brands, Inc. bekannt. Dadurch entstand Primo Brands, ein führendes Markengetränkeunternehmen in Nordamerika mit Fokus auf gesunde Flüssigkeitszufuhr.

- Report ID: 4502

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.