Marktausblick für Beryllium:

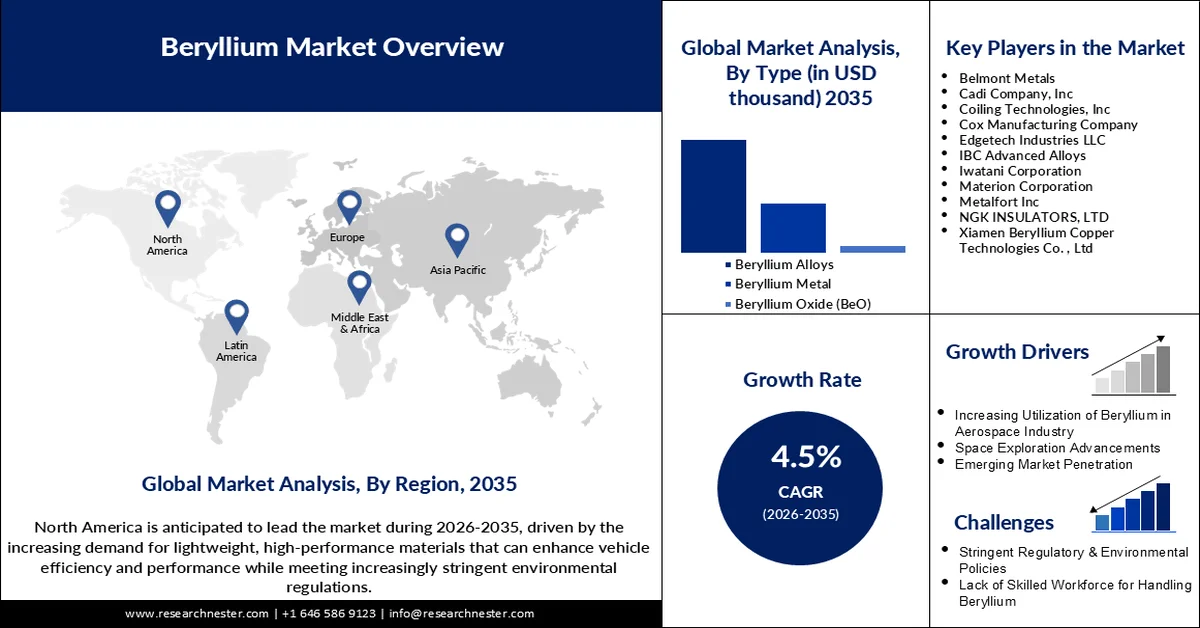

Der Berylliummarkt hatte 2025 ein Volumen von über 224,3 Millionen US-Dollar und wird voraussichtlich bis 2035 auf über 348,33 Millionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 4,5 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen auf 233,38 Millionen US-Dollar geschätzt.

Der globale Berylliummarkt dürfte weiter wachsen, da verschiedene Branchen leichte und hochfeste Materialien für Verteidigungselektronik und Energieanwendungen nachfragen. Die Luft- und Raumfahrtindustrie sowie die Halbleiterindustrie gelten aufgrund der einzigartigen Eigenschaften von Beryllium, insbesondere seiner hohen thermischen Stabilität und Leitfähigkeit, weiterhin als die wichtigsten Wachstumsmärkte. Das steigende Interesse an Halbleitern und Elektronik sowie die verbesserte Fertigungstechnologie in Japan tragen ebenfalls zur Berylliumnachfrage bei. Wie das Weltwirtschaftsforum 2023 berichtete, erhöht der Plan der japanischen Regierung, rund 13 Millionen US-Dollar in den Ausbau der lokalen Halbleiterproduktion zu investieren, die Berylliumnachfrage im Land. Der globale Markt passt sich der Elektrifizierung und Miniaturisierung durch Investitionen in Forschung und Entwicklung neuer Legierungen und die Sicherung der Lieferketten an.

Der steigende Bedarf an sauberer Energie und fortschrittlichen Stromerzeugungstechnologien ist ein weiterer Faktor, der die Nachfrage nach Beryllium voraussichtlich erhöhen wird. Beryllium ist ein wichtiger Neutronenmoderator und wird daher in aktuelle und zukünftige Kernreaktorkonstruktionen integriert. Im Februar 2024 stellte Beryllium Limited IkonSpot vor, das HR-Technologieplattformen von Microbridge und Ikonworks integriert. Dies ist ein Beispiel dafür, wie Berylliumunternehmen ihr Portfolio erweitern und gleichzeitig ihre Kernanwendungen im Blick behalten. Energie, Innovation und fortschrittliche Materialien bleiben die wichtigsten Treiber für die zukünftige Entwicklung von Beryllium.

Schlüssel Beryllium Markteinblicke Zusammenfassung:

Regionale Highlights:

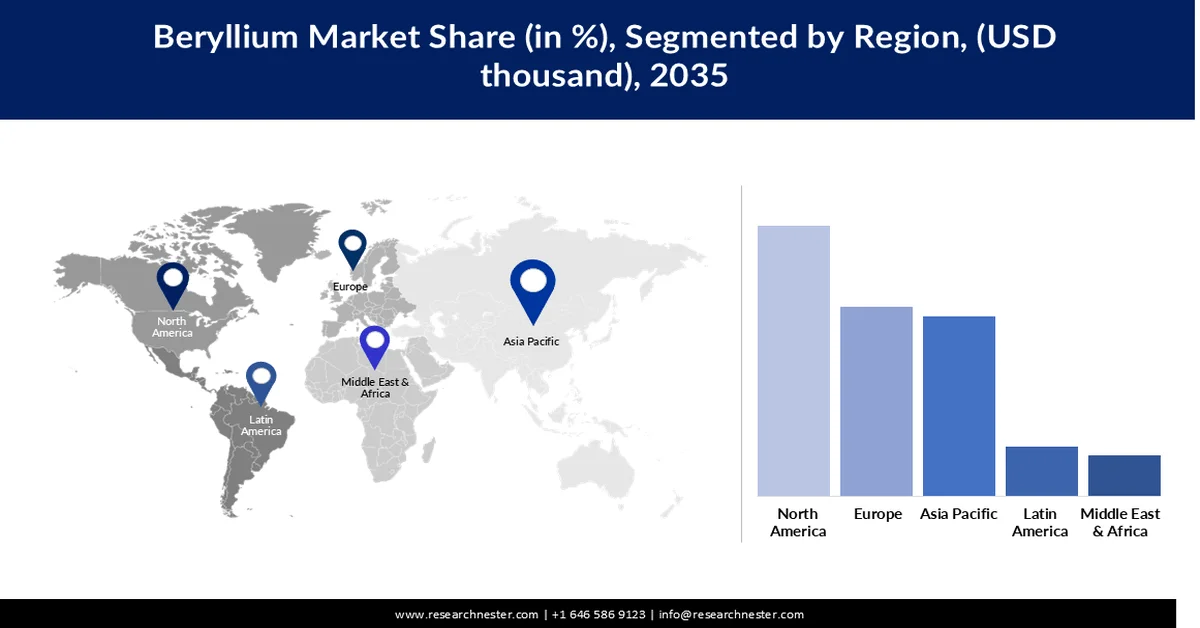

- Nordamerika wird voraussichtlich bis 2035 einen Anteil von 34,3 % am Berylliummarkt halten, was durch den etablierten Luft- und Raumfahrtsektor sowie die Verteidigungsindustrie der Region, die starke Elektronikfertigung und die expandierenden nuklearen Forschungsaktivitäten gestützt wird.

- Für den asiatisch-pazifischen Raum (ohne Japan) wird im Zeitraum 2026–2035 ein starkes Wachstum erwartet, das durch die rasante Entwicklung der Halbleiter-, Elektronik- und Verteidigungsindustrie angetrieben wird.

Segmenteinblicke:

- Der Markt für Berylliumlegierungen wird bis 2035 voraussichtlich einen Anteil von 64,1 % erreichen, angetrieben durch seine vielfältigen Anwendungen in der Luft- und Raumfahrt, der Elektronik und der Automobilindustrie.

- Es wird erwartet, dass der Elektronik- und Telekommunikationssektor bis 2035 einen Marktanteil von rund 35,6 % erreichen wird. Treiber dieser Entwicklung sind der Ausbau von Rechenzentren, die beschleunigte Einführung von 5G und die zunehmende Nutzung generativer KI.

Wichtigste Wachstumstrends:

- Erweiterung der Anwendungen in der Luft- und Raumfahrt sowie im Verteidigungsbereich

- Steigende Halbleiter- und Elektronikproduktion

Größte Herausforderungen:

- Umweltbedingte und regulatorische Beschränkungen für den Bergbau

- Begrenztes globales Angebot und strategische Abhängigkeit

Wichtige Akteure: Belmont Metals, Cadi Company, Inc, Coiling Technologies, Inc, Cox Manufacturing Company, Edgetech Industries LLC, IBC Advanced Alloys, Iwatani Corporation, Materion Corporation, Metalfort Inc, NGK INSULATORS, LTD, Xiamen Beryllium Copper Technologies Co., Ltd.

Global Beryllium Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 224,3 Millionen USD

- Marktgröße 2026: 233,38 Milliarden US-Dollar

- Prognostizierte Marktgröße: 348,33 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (34,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik (ohne Japan)

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Vietnam, Indonesien, Mexiko

Last updated on : 12 March, 2026

Berylliummarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Erweiterte Anwendungsbereiche in der Luft- und Raumfahrt sowie der Verteidigungsindustrie: Das hohe Festigkeits-Gewichts-Verhältnis und die Hitzebeständigkeit von Beryllium machen es ideal für Anwendungen in der Luft- und Raumfahrt, insbesondere für Satelliten- und Raketenkomponenten. Im Juli 2023 erhielt IBC Advanced Alloys einen Großauftrag von einem US-amerikanischen Rüstungsunternehmen, um die steigende Nachfrage nach Beryllium-Aluminium-Legierungen für kritische militärische Anwendungen zu decken. Globale politische Instabilität und die Weiterentwicklung militärischer Technologien erfordern einen verstärkten Einsatz von leichten, hochfesten Metallen. Beryllium bietet einzigartige strukturelle Vorteile, insbesondere bei Trägheitsnavigations- und Überwachungssystemen, die strategische Komponenten der nächsten Generation von Luft- und Raumfahrtsystemen weltweit darstellen.

- Steigende Halbleiter- und Elektronikproduktion: Die Entwicklung von Halbleitern im Zuge von KI, IoT und 5G treibt die Nachfrage nach Berylliumdioxid an, da es eine gute Wärmeleitfähigkeit und enge Toleranzgrenzen bietet. Die Semiconductor Industry Association prognostiziert für das dritte Quartal 2024 einen weltweiten Halbleiterumsatz von 166,0 Milliarden US-Dollar, was einem Anstieg von 23,2 % gegenüber dem Vorjahr entspricht. Beryllium wird in Legierungen und Keramiken zur Herstellung von Steckverbindern, Kühlkörpern und Röntgenfenstern verwendet. Der zunehmende Einsatz von Beryllium in der Elektronik resultiert aus der Miniaturisierung elektronischer Geräte, der Hitzebeständigkeit und dem Einsatz in Hochfrequenzschaltungen. Mit den steigenden Investitionen in Halbleiterfabriken wird Beryllium zu einem unverzichtbaren Bestandteil der Produktionsanlagen.

- Weltweiter Wandel hin zu sauberer Energie und Kernenergieausbau: Der Einsatz von Beryllium in der Kernenergie nimmt zu, da das Material als Neutronenmoderator und Neutronenschild hocheffizient ist. Laut IAEA-Statistiken waren 2023 weltweit 413 Kernreaktoren in Betrieb; die Kernkraftkapazität soll bis 2035 um das 2,5-Fache steigen. Dieser Wachstumskurs führt zu einem erheblichen Anstieg des Berylliumverbrauchs in der Kernspaltung. Darüber hinaus spielt Beryllium eine entscheidende Rolle in Fusionsprojekten wie ITER und SPARC, wo es zur Beschichtung der plasmazugewandten Strukturen verwendet wird. Der zunehmende Trend zur Nutzung sauberer Energiequellen wie Kernspaltung und Kernfusion schafft eine stabile und nachhaltige Nachfrage nach Beryllium. Diese steigende Nachfrage ist darauf zurückzuführen, dass Beryllium ein wichtiger Werkstoff für die Entwicklung von Kerntechnologien und den Übergang zu einer kohlenstoffarmen Gesellschaft ist.

Herausforderungen

- Umwelt- und Regulierungsauflagen im Bergbau: Die Gewinnung und Verarbeitung von Beryllium stellt aufgrund der Entstehung toxischer Nebenprodukte eine erhebliche Herausforderung für die Umwelt dar. Die Umweltauflagen und -gesetze erfordern hohe Investitionen in die Schadstoff- und Abfallbehandlung. Diese Auflagen können die Betriebskosten erhöhen und die Expansion des Bergbaus behindern. Zudem können die Umweltauswirkungen zu öffentlicher Kritik und Klagen gegen die Berylliumgewinnung führen. Daher sind die Einhaltung der gesetzlichen Bestimmungen und die Minimierung der Umweltauswirkungen zwei zentrale Anliegen der Berylliumproduzenten.

- Begrenztes globales Angebot und strategische Abhängigkeit: Beryllium gilt als kritischer Rohstoff, da sein Angebot begrenzt ist und es hauptsächlich in bestimmten Regionen der Welt vorkommt. Dies führt zu strategischen Abhängigkeiten und birgt das Risiko von Versorgungsengpässen, geopolitischen Spannungen und schwankenden Rohstoffpreisen. Die Abhängigkeit von wenigen wichtigen Förderländern kann zu Unterbrechungen der Lieferkette führen, was für berylliumabhängige Branchen nachteilig sein kann. Auch die Knappheit von Beryllium kann das Wachstum und die Weiterentwicklung von Technologien, die diesen Rohstoff verwenden, behindern. Um eine sichere und vielfältige Berylliumversorgung zu gewährleisten, ist es wichtig, die Risiken zu minimieren und die nachhaltige Entwicklung der entsprechenden Industrien zu fördern.

Marktgröße und Prognose für Beryllium:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4.5% |

|

Marktgröße im Basisjahr (2025) |

224,3 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

348,33 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Beryllium:

Typensegmentanalyse

Das Segment der Berylliumlegierungen wird aufgrund seiner vielfältigen Anwendungen unter anderem in der Luft- und Raumfahrt, der Elektronik und der Automobilindustrie voraussichtlich bis 2035 einen Marktanteil von 64,1 % erreichen. Beryllium-Kupfer- und Beryllium-Aluminium-Legierungen zeichnen sich durch gute elektrische und thermische Leitfähigkeit sowie hohe Festigkeit und Korrosionsbeständigkeit aus. Im Februar 2024 gab die Schmelzmetall AG bekannt, ihr Leistungsspektrum um die additive Fertigung ihrer Beryllium-Kupfer-Legierungen zu erweitern. Diese wichtige Entwicklung im Rahmen ihrer Innovationsstrategie eröffnet neue Möglichkeiten in der Luft- und Raumfahrt, der Elektronik und im Werkzeugbau. Sie ermöglicht die schnelle Herstellung von Prototypen und komplexen Bauteilen mit hoher thermischer und elektrischer Leitfähigkeit. Darüber hinaus werden Berylliumlegierungen für Steckverbinder, Buchsen und Wärmeableitungselemente in hochzuverlässigen Systemen eingesetzt.

Endnutzersegmentanalyse

Das Segment Elektronik & Telekommunikation wird bis 2035 voraussichtlich einen Marktanteil von rund 35,6 % erreichen. Gründe hierfür sind der zunehmende Ausbau von Rechenzentren, die Einführung von 5G und generative KI. JEITA (2024) schätzt, dass die Produktion von Elektronik und IT bis 2025 weltweit 3.990,9 Milliarden US-Dollar betragen wird. Die Eigenschaften von Beryllium, die die Zuverlässigkeit von Steckverbindern, die Wärmeableitung und die Signalqualität verbessern, sind in Routern, Servern und Satelliten unverzichtbar. Dank der zusätzlichen Unterstützung durch KI, AR/VR und Edge Computing bleibt Beryllium ein essenzieller Bestandteil digitaler Infrastrukturen. Die Entwicklung dieser Technologien deutet auf einen verstärkten Einsatz von Beryllium in der Elektronik und Telekommunikation hin. Dieses Wachstum wird durch steigende Investitionen in die Telekommunikationsinfrastruktur und den weltweiten Ausbau von Rechenzentren weiter begünstigt.

Unsere detaillierte Analyse des Berylliummarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Berylliummarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum voraussichtlich 34,3 % des Berylliummarktes ausmachen. Gründe hierfür sind die hochentwickelte Luft- und Raumfahrtindustrie, die hohe Elektronikproduktion und das Wachstum der Nuklearforschung. Die USA sind weltweit führend in der Berylliumverarbeitung und verfügen über Anlagen für kommerzielle und militärische Zwecke. Im Januar 2023 unterstützte Bema Capital Investments Beryllium InfoSec Inc. bei der Entwicklung von Cybersicherheitslösungen für die Verteidigungsindustrie. Diese strategische Investition unterstreicht die zunehmende Bedeutung von Berylliumanwendungen für die nationale Sicherheitstechnologie. Darüber hinaus wirken sich die fortlaufenden staatlichen Investitionen in die Halbleiterentwicklung positiv auf die Nachfrage nach Berylliumlegierungen aus.

Die USA spielen aufgrund ihrer Anwendungen im Verteidigungs- und Nuklearbereich sowie ihrer Technologiebranche weiterhin eine bedeutende Rolle auf dem globalen Berylliummarkt. Laut dem National Institute of Standards and Technology (NIST) trug der US-amerikanische Fertigungssektor 2023 mit 2,3 Billionen US-Dollar zum BIP bei, was den Bedarf an Hochleistungsmetallen weiter verstärkt. Da Bundesbehörden und Erstausrüster (OEMs) der Lieferkette kritischer Materialien Priorität einräumen, werden die USA voraussichtlich ein zentraler Bestandteil der Beryllium-Wertschöpfungsketten sein. Darüber hinaus stärkt der aktuelle Fokus auf die lokale Beschaffung und Herstellung kritischer Materialien die Position der USA auf dem Berylliummarkt.

Der kanadische Berylliummarkt dürfte aufgrund des verstärkten Fokus auf Nuklear- und Cleantech-Industrien sowie des Wachstums fortschrittlicher Produktionsstandorte in Ontario und Quebec expandieren. Im März 2024 unterzeichnete BWXT Nuclear Energy Canada ein Innovationsabkommen zur Entwicklung zusätzlicher Kernenergielösungen. Diese Kooperation trägt der steigenden Nachfrage nach Beryllium als Neutronenmoderator und Strukturmaterial in Reaktoren Rechnung. Da die kanadische Regierung ihre Politik auf die Förderung kritischer Mineralien und klimaneutraler Infrastruktur ausrichtet, wird ein Anstieg des Berylliumverbrauchs im Einklang mit dem Wachstum von Anlagen zur Erzeugung sauberer Energien und den Rüstungsexporten erwartet.

Markteinblicke Asien-Pazifik (ohne Japan)

Der Berylliummarkt im asiatisch-pazifischen Raum (ohne Japan) wird im Prognosezeitraum aufgrund des Wachstums der Halbleiter-, Elektronik- und Verteidigungsindustrie voraussichtlich ein signifikantes Wachstum verzeichnen. Im Januar 2024 investierte Emerald Technology Ventures 4 Millionen US-Dollar in das indische Unternehmen INDRA, das indirekt die Abwasserrecyclingtechnologie unterstützt – eine wichtige Anwendung von Beryllium in der Filtration und Messtechnik. Da China bis 2023 über 30 Millionen Fahrzeuge produzieren wird und Indien mit zunehmender Wasserknappheit konfrontiert ist, ist der Einsatz von Beryllium für langlebige Bauteile im Automobil- und Infrastrukturbereich von entscheidender Bedeutung. Dies liegt daran, dass die Regierungen in der Region verschiedene Maßnahmen zur Förderung von Materialinnovationen umgesetzt haben.

Die Nachfrage nach Beryllium in China wird von Anwendungen in der Automobilindustrie, der Elektronik und der Fusionsenergie angetrieben. Im September 2024 formulierte China seine Vision, bis 2035 eine Halbleiterindustrie mit einem Volumen von 25 Milliarden US-Dollar aufzubauen. Diese Entwicklungen steigern den Bedarf an hochtemperaturbeständigen und leitfähigen Berylliumlegierungen für die Chipherstellung und Testgeräte. Forschungs- und Entwicklungsprojekte wie der chinesische Fusionsreaktor (CFETR) eröffnen zudem neue Anwendungsgebiete für Beryllium im Rahmen der nationalen Energiestrategie. Angesichts der wachsenden Investitionen Chinas in Technologie und Infrastruktur dürfte der Berylliumverbrauch in Zukunft weiter steigen. Unterstützt wird dieses Wachstum durch die Regierungspolitik zu kritischen Mineralien und die verstärkte Förderung der lokalen Produktion anstelle von Importen.

Der indische Berylliummarkt befindet sich aufgrund der Rüstungsindustrie, der erneuerbaren Energien und der produktionsbezogenen Förderprogramme (PLI) im Aufwind. Im Februar 2024 führten TERI und Ion Exchange India Ltd. die TADOX-Abwasseraufbereitungstechnologie erfolgreich auf dem kommerziellen Markt ein und demonstrierten die Anwendung von Beryllium in hocheffizienten Systemkomponenten. Über 50 % der indischen Bevölkerung leiden unter Wasserknappheit, und die Elektronikindustrie boomt. Dies führt zu einem steigenden Bedarf an langlebigen und korrosionsbeständigen Materialien. Indien fördert die Entwicklung der heimischen Rüstungsindustrie und der Cleantech-Sektoren, was auf eine langfristige Nachfrage nach Beryllium in kritischen Infrastrukturen hindeutet.

Akteure auf dem Berylliummarkt:

- Belmont Metals

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Cadi Company, Inc

- Coiling Technologies, Inc

- Cox Manufacturing Company

- Edgetech Industries LLC

- IBC Advanced Alloys

- Iwatani Corporation

- Materion Corporation

- Metalfort Inc

- NGK INSULATORS, LTD

- Xiamen Beryllium Copper Technologies Co., Ltd

Der Berylliummarkt ist relativ konzentriert und wird von wenigen Anbietern dominiert, die sich durch neue Legierungen, effizientes Lieferkettenmanagement und militärische Zertifizierungen auszeichnen. Zu den führenden Unternehmen im Berylliumkupfermarkt zählen Materion Corporation, IBC Advanced Alloys, Belmont Metals, NGK Insulators Ltd. und Xiamen Beryllium Copper Technologies Co., Ltd. Diese Unternehmen vertreiben weltweit verschiedene Produkte an die Luft- und Raumfahrt-, Medizin- und Halbleiterindustrie. Daneben gibt es kleinere Anbieter wie Edgetech Industries LLC und Cadi Company Inc., die mit Berylliumkupferstäben, -platten und -spezialteilen handeln.

Im Oktober 2023 unterzeichnete Materion einen Vertrag über 5 Millionen US-Dollar mit dem Forschungslabor der US-Luftwaffe zur Weiterentwicklung der additiven Fertigung von Berylliumlegierungen. Ziel dieses Projekts ist es, die Lieferzeiten für kritische Bauteile zu verkürzen, sodass Luft- und Raumfahrtsysteme Werkstoffe mit hohem Festigkeits-Gewichts-Verhältnis und höherer Wärmeleitfähigkeit als Aluminium einsetzen können. Die Entwicklung dient außerdem der Modernisierung der Verteidigung und der Erschließung neuer Wege zur heimischen Beschaffung kritischer Mineralien. Sie stärkt zudem die Position des 3D-Drucks als entscheidender Faktor für die Kosten- und Skalierbarkeitsauswirkungen von Beryllium in zukunftsorientierten Industrien.

Hier sind einige führende Unternehmen auf dem Berylliummarkt:

Neueste Entwicklungen

- Im März 2025 erwarb Rockland Resources Ltd. das Claybank-Berylliumprojekt im Juab County, Utah, das etwa fünf Kilometer nordöstlich der Spor Mountain Berylliummine liegt, dem weltweit größten Berylliumproduzenten, der von Materion Corp. betrieben wird. Diese strategische Akquisition stärkt Rocklands Position im Berylliumsektor und steht im Einklang mit dem Ziel des Unternehmens, ein bedeutender Akteur auf dem globalen Berylliummarkt zu werden.

- Im August 2024 erhielt die Materion Corporation einen Auftrag des US Air Force Research Laboratory über 5 Millionen US-Dollar zur Weiterentwicklung additiver Fertigungstechniken für Beryllium und Aluminium-Beryllium-Legierungen. Das zweijährige Projekt konzentriert sich auf die Entwicklung von Verfahren für verschiedene Beschichtungstechnologien mit dem Ziel, die Produktion komplexer Bauteile für die Luft- und Raumfahrt sowie die Verteidigungsindustrie zu optimieren.

- Im August 2024 erwarb die PrecisionX Group, ein Portfoliounternehmen von CORE Industrial Partners , Ditron, Inc., einen in New York ansässigen Anbieter von Mikropräzisionsstanzlösungen. Durch diese Akquisition erweitert PrecisionX strategisch seine Kompetenzen um die Hochgeschwindigkeits- und Großserienfertigung von Mikro- und Mikrominiatur-Stanzteilen und stärkt damit seine Position im Bereich der Präzisionsfertigung.

- Report ID: 7539

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.