Marktausblick für Automobilabgasanlagen:

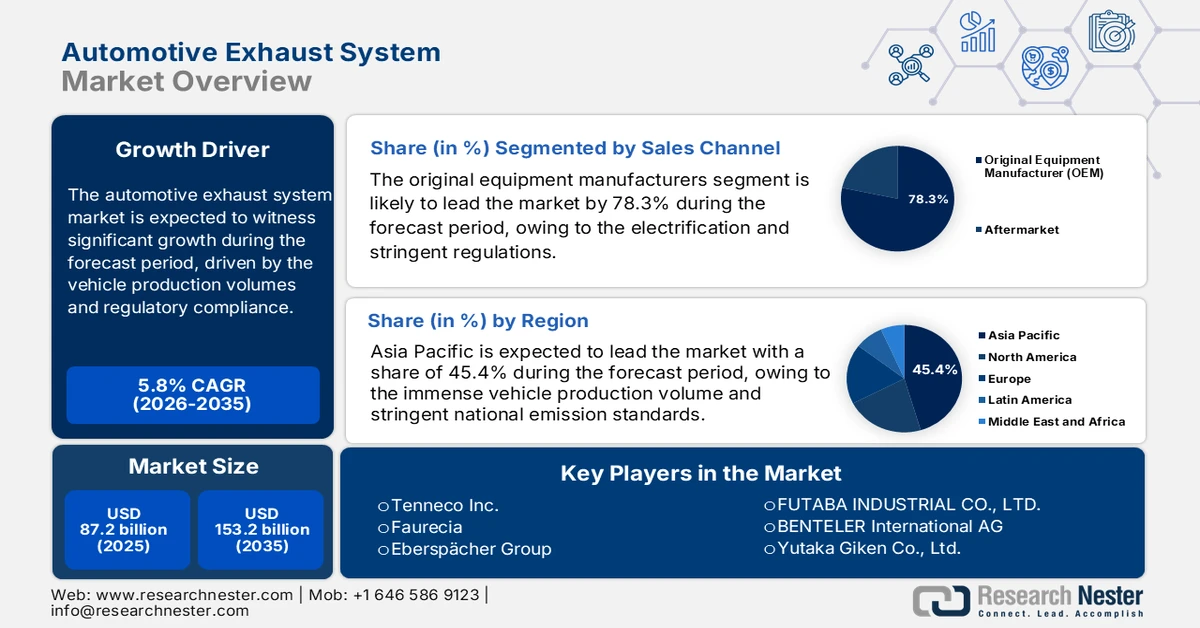

Der Markt für Kfz-Abgasanlagen hatte 2025 ein Volumen von 87,2 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 153,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Kfz-Abgasanlagen auf 92,2 Milliarden US-Dollar geschätzt.

Die weltweite Nachfrage nach Abgasanlagen für Kraftfahrzeuge ist direkt mit den Produktionsmengen von Fahrzeugen und den gesetzlichen Bestimmungen in den wichtigsten Automobilproduktionsregionen verknüpft. Laut einem Bericht des Internationalen Verbands der Kraftfahrzeughersteller (OIMA) vom März 2025 erreichten die weltweiten Pkw-Verkäufe im Jahr 2024 74,6 Millionen Einheiten, wobei in Südamerika über 3 Millionen Pkw abgesetzt wurden. Dies sichert die anhaltende Nachfrage nach Abgaskomponenten für Verbrennungs- und Hybridfahrzeuge. Der regulatorische Druck bleibt ein wesentlicher Nachfragetreiber. Die US-Umweltschutzbehörde (EPA) berichtet im März 2025, dass der Verkehrssektor fast 29 % der gesamten US-Treibhausgasemissionen verursacht, wobei leichte Nutzfahrzeuge den größten Anteil daran haben. Dies unterstreicht die Notwendigkeit einer kontinuierlichen regulatorischen Überwachung von Abgasreinigungssystemen.

Aus regionaler Investitions- und Politikperspektive prägen Initiativen des öffentlichen Sektors zur Kraftstoffeffizienz und Emissionsreduzierung weiterhin die Wirtschaftlichkeit der Zulieferer und die Produktionsplanung. Die Climate and Clean Air Coalition schätzt, dass die Verbesserungen bei der Kraftstoffeffizienz und die Emissionskontrolltechnologien die Emissionen regulierter Schadstoffe pro Fahrzeug um über 99 % reduziert haben – trotz steigender Fahrleistungen. Dies unterstreicht die zunehmende technische Komplexität von Abgassystemen. Die staatliche Förderung fortschrittlicher Fahrzeugtechnologien und Programme zur Steigerung der Fertigungseffizienz unterstützt weiterhin die inländischen Lieferketten für emissionskritische Komponenten. Darüber hinaus erhöht die Übernahme strengerer, an den Richtlinien des California Air Resources Board (CARB) orientierter Abgasnormen auf Ebene der Bundesstaaten die Kosten für die Einhaltung der Vorschriften und stärkt gleichzeitig die langfristige Nachfrage nach leistungsstarken Abgaslösungen.

Schlüssel Abgasanlage für Kraftfahrzeuge Markteinblicke Zusammenfassung:

Regionale Highlights:

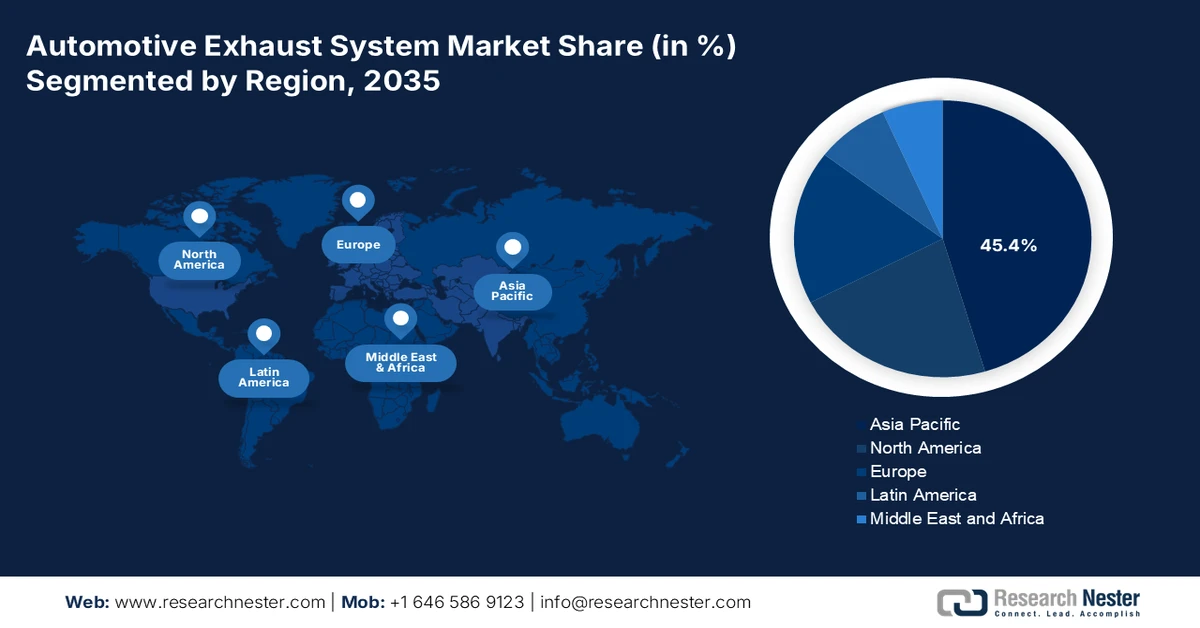

- Prognosen zufolge wird der asiatisch-pazifische Raum bis 2035 einen Umsatzanteil von 45,4 % am Markt für Automobilabgasanlagen erzielen. Dies wird durch massive Fahrzeugproduktionsmengen und die Durchsetzung fortschrittlicher Emissionsrahmen wie China 6, Indien BS-VI und Japans Post-Post New Long Term Regulations gestützt, die hochentwickelte Nachbehandlungstechnologien vorschreiben.

- Es wird erwartet, dass Nordamerika im Zeitraum 2026–2035 die am schnellsten wachsende Region sein wird und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % expandieren wird, da die sich weiterentwickelnden Standards der EPA und von Environment and Climate Change Canada die Einführung fortschrittlicher Abgasnachbehandlungssysteme für leichte und schwere Nutzfahrzeuge beschleunigen.

Segmenteinblicke:

- Es wird prognostiziert, dass der Marktanteil der Erstausrüster (OEMs) im Vertriebskanal für Automobilabgasanlagen bis 2035 78,3 % erreichen wird. Diese Entwicklung wird durch die engen Partnerschaften mit den Erstausrüstern gestärkt, die für die integrierte Entwicklung von Abgas- und Nachbehandlungssystemen angesichts der zunehmend strengeren Emissionsvorschriften und der Trends zur Elektrifizierung erforderlich sind.

- Es wird erwartet, dass das Teilsegment der Personenkraftwagen innerhalb der Fahrzeugkategorie bis 2035 seinen führenden Marktanteil behalten wird, unterstützt durch hohe globale Produktionsvolumina und regulatorische Vorgaben, die die Einführung fortschrittlicher Katalysatoren und Benzinpartikelfilter beschleunigen.

Wichtigste Wachstumstrends:

- Anhaltende Dominanz von Fahrzeugflotten mit Verbrennungsmotor und Hybridantrieb

- Öffentliche Unterstützung für Hybridfahrzeuge als Übergangstechnologie

Größte Herausforderungen:

- Hohe Kapitalintensität und Skaleneffekte

- Komplexe OEM-Qualifizierung und lange Lieferzeiten

Wichtige Akteure: Tenneco Inc., Faurecia, Eberspächer Group, FUTABA INDUSTRIAL CO., LTD., BENTELER International AG, Yutaka Giken Co., Ltd., Sejong Industrial Co., Ltd., Friedrich Boysen GmbH & Co. KG, BOSAL International NV, SANGO Co., Ltd., Katcon Global, Grand Rock Co., Ltd., SHANGHAI LANGXING, UNIPRES Corporation, Harbin Airui Automotive Exhaust System Co., Ltd., Tata AutoComp Systems, AP Exhaust Products, SPMC, MagnaFlow, Walkinshaw Performance.

Global Abgasanlage für Kraftfahrzeuge Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 87,2 Milliarden US-Dollar

- Marktgröße 2026: 92,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 153,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: Südkorea, Mexiko, Brasilien, Thailand, Indonesien

Last updated on : 28 January, 2026

Markt für Automobilabgasanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die anhaltende Dominanz von Fahrzeugflotten mit Verbrennungsmotor und Hybridantrieb: Trotz der zunehmenden Elektrifizierung bestätigen staatliche Flottendaten die anhaltende Bedeutung von Verbrennungsmotoren und Hybridfahrzeugen. Die Internationale Energieagentur (IEA) berichtet, dass die Mehrheit der weltweit genutzten Fahrzeuge weiterhin auf Verbrennungsmotoren oder Hybridsysteme angewiesen ist. Dies wird durch Statistiken des öffentlichen Nahverkehrs untermauert, die einen langsamen Flottenwechsel im aufstrebenden und etablierten Markt für Abgasanlagen belegen. Der US-amerikanische BTS-Bericht 2024 prognostiziert ein durchschnittliches Fahrzeugalter von 12,5 Jahren im Jahr 2024, was die langfristige Nachfrage nach Abgasanlagenersatz aufrechterhält. Die Regierungspolitik fördert zunehmend Hybridfahrzeuge als Übergangstechnologie, insbesondere in Asien und Europa, und verlängert so die Relevanz von Abgasanlagen. Die globale Automobilproduktion dürfte weiterhin hoch bleiben, während die Investitionen in die Ladeinfrastruktur hinter der Fahrzeugnachfrage zurückbleiben.

- Öffentliche Unterstützung für Hybridfahrzeuge als Übergangstechnologie: Regierungen positionieren Hybride zunehmend als pragmatischen Weg zur Emissionsreduzierung und sichern so ihre Marktrelevanz. Die Internationale Energieagentur (IEA) stellt fest, dass Hybride in Europa, Japan und Asien aufgrund von Infrastrukturbeschränkungen politische Unterstützung erhalten. Staatliche Förderprogramme klassifizieren Hybridfahrzeuge häufig getrennt von reinen Elektrofahrzeugen, um die Einhaltung der Abgasnormen zu gewährleisten. Das japanische Ministerium für Wirtschaft, Handel und Industrie (MEIT) fördert weiterhin Effizienzsteigerungen bei Hybridfahrzeugen. Ein Bericht des US-amerikanischen BTS vom April 2024 zeigt einen starken Anstieg der Verkaufszahlen von Hybridfahrzeugen; 2024 erreichten sie 1.609.035 Einheiten. Für Abgasanlagenhersteller stellen Hybride ein stabiles mittelfristiges Nachfragesegment mit höherem technischem Anspruch als konventionelle Verbrenner dar.

- Strenge Regulierungsauflagen und direkte staatliche Forschungsförderung: Die neuen Emissionsnormen sind die wichtigsten Markttreiber. Neben der Festlegung von Vorschriften fördern Regierungen direkt die für die Einhaltung der Normen notwendige fortschrittliche Forschung und Entwicklung. So stellt beispielsweise das US-Energieministerium jährlich Millionenbeträge über sein Büro für Fahrzeugtechnologien für Projekte bereit, die die Emissionskontrolle verbessern und die Kosten von Abgasnachbehandlungstechnologien für Diesel- und Benzinmotoren senken sollen. Diese öffentlichen Investitionen treiben Innovationen bei den Zulieferern voran und beschleunigen die Kommerzialisierung von Systemen, die zur Erfüllung der Normen erforderlich sind, wie beispielsweise die von der EPA vorgeschlagenen Regeln für schwere Nutzfahrzeuge der Phase 3. Dadurch wird ein direkter Finanzierungsweg für Abgastechnologien der nächsten Generation geschaffen.

Herausforderungen

- Hoher Kapitalbedarf und Skaleneffekte: Der Markt für Abgasanlagen im Automobilsektor erfordert enorme Investitionen in Präzisionsfertigungs- und Prüfeinrichtungen sowie in Anlagen zur Katalysatorbeschichtung. Ohne die Größe etablierter Unternehmen ist Wettbewerbsfähigkeit unmöglich. Eine einzige automatisierte Produktionslinie kann Millionen kosten. Obwohl der Markt voraussichtlich wachsen wird, sind die Gewinnmargen gering, sodass die Amortisation hoher Anfangsinvestitionen für neue Marktteilnehmer ohne bestehendes Volumen langsam und riskant ist.

- Komplexe OEM-Qualifizierung und lange Vorlaufzeiten: Die Sicherung eines OEM-Vertrags erfordert einen mehrjährigen Qualifizierungsprozess, die Prüfung der Langlebigkeit und die Just-in-Time-Lieferfähigkeit. Zulieferer müssen häufig Systeme für spezifische Fahrzeugplattformen mitentwickeln. Futaba Industrial hat seine Rolle als wichtiger Toyota-Zulieferer durch jahrzehntelange, integrierte Partnerschaften gefestigt. Einem neuen Marktteilnehmer fehlt diese Erfolgsbilanz. Darüber hinaus beträgt das Durchschnittsalter der Leichtbaufahrzeuge ein Jahrzehnt, was die von OEMs geforderten, über Jahre hinweg erprobten Langlebigkeitsstandards unterstreicht.

Marktgröße und Prognose für Automobilabgasanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2025) |

87,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

153,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kfz-Abgasanlagen:

Segmentanalyse der Vertriebskanäle

Im Vertriebskanal dominiert das Segment der Erstausrüster (OEMs) und wird Prognosen zufolge bis 2035 einen Marktanteil von 78,3 % im Bereich der Abgasanlagen für Kraftfahrzeuge halten. Diese Dominanz ist auf die integrierte Systementwicklung zurückzuführen, die für moderne Abgasnachbehandlungssysteme erforderlich ist und am besten durch direkte, langfristige Partnerschaften mit Fahrzeugherstellern erreicht wird. Der Trend zur Elektrifizierung und die strengeren regulatorischen Vorgaben festigen die OEM-Integration zusätzlich, da Abgasanlagen zu einem Kernbestandteil der thermischen und emissionstechnischen Architektur des Fahrzeugs werden. Das Wachstum dieses Vertriebskanals wird durch die starke Fahrzeugproduktion unterstützt. So erreichte beispielsweise die Produktion von leichten Nutzfahrzeugen in Nordamerika laut einem Bericht von Auto Innovators vom April 2025 im Jahr 2024 über 15.972.369 Einheiten, wodurch eine direkte Nachfrage nach integrierten OEM-Systemen entstand.

Nordamerikanische Produktion von leichten Nutzfahrzeugen

Jahr | Produktionswert |

Gesamtjahr 2024 | 15.972.369 |

Januar 2025 | 1.194.682 |

Februar 2025 | 1.290.302 |

März 2025 | 1.424.691 |

Quelle: Auto Innovators, April 2025

Segmentanalyse der Fahrzeugtypen

Das Segment der Pkw ist führend im Fahrzeugmarkt. Dieser Marktanteil ist auf das enorme weltweite Produktionsvolumen von Pkw und die rasche Verbreitung komplexer Abgasnachbehandlungstechnologien wie Benzinpartikelfilter und moderne Katalysatoren zurückzuführen. Strenge Emissionsnormen weltweit, wie beispielsweise China 6 und Indiens BS-VI, schreiben diese Technologien für neue Pkw vor. Der Bericht des US-amerikanischen Bureau of Transportation Survey (BTS) vom Dezember 2023 zeigt, dass die Neuwagenverkäufe im Jahr 2023 2,64 Millionen erreichten, was die große installierte Basis für Abgassysteme unterstreicht. Die führende Position des Segments wird zudem durch den globalen Trend zu Hybridfahrzeugen verstärkt, die fortschrittliche Abgassysteme benötigen, um den intermittierenden Betrieb von Verbrennungsmotoren zu kompensieren.

Materialsegmentanalyse

Im Materialsegment ist Edelstahl führend und wird voraussichtlich einen bedeutenden Marktanteil halten. Diese Dominanz beruht auf dem optimalen Verhältnis von Korrosionsbeständigkeit, Langlebigkeit und Kosteneffizienz in Abgasumgebungen mit hohen Temperaturen. Verstärkt wird diese Dominanz durch den Bedarf an Langlebigkeit, um den verlängerten Garantiezeiten für Abgaskomponenten gerecht zu werden, sowie durch die Eignung von Edelstahl für die Herstellung komplexer Gehäuse für Abgasnachbehandlungssysteme. Laut dem Bericht des American Iron and Steel Institute vom Januar 2025 importierten die USA im Dezember 2023 2.082.000 Nettotonnen Stahl, was seine wichtige industrielle Rolle unterstreicht. Darüber hinaus fördert das Bestreben nach Leichtbau zur Verbesserung der Kraftstoffeffizienz die Verwendung fortschrittlicher, dünnwandigerer ferritischer und austenitischer Edelstahlsorten, die die Festigkeit beibehalten und gleichzeitig das Gesamtgewicht des Systems reduzieren.

US-Stahlimporte nach Ländern

Land | Volumen (000 NT) | Veränderung vs. November |

Kanada | 539 | +1 % |

Brasilien | 335 | Rückgang um 12 % |

Mexiko | 291 | Plus 18 % |

Südkorea | 269 | Plus 91 % |

Deutschland | 106 | Plus 103 % |

Quelle: American Iron and Steel Institute, Januar 2025

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Kraftstoffart |

|

Fahrzeugtyp |

|

Nachbehandlungsgerät |

|

Vertriebskanal |

|

Material |

|

Antrieb |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kfz-Abgasanlagen – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Abgasanlagen im asiatisch-pazifischen Raum dominiert und wird voraussichtlich bis 2035 einen Umsatzanteil von 45,4 % erreichen. Treiber dieses Marktes sind das immense Produktionsvolumen von Fahrzeugen und die strengen nationalen Emissionsnormen. Haupttreiber der Nachfrage ist die Umsetzung fortschrittlicher Vorschriften wie China 6, Indien BS-VI und Japans Post-Post New Long Term Regulations, die eine moderne Abgasnachbehandlung, beispielsweise mit Benzinpartikelfiltern und verbesserten selektiven katalytischen Reduktionssystemen, vorschreiben. Ein wichtiger Trend ist das rasante, parallele Wachstum der Produktion von Hybridfahrzeugen und Verbrennungsmotoren, wodurch eine doppelte Nachfrage entsteht. China ist führend bei der Einführung von Elektrofahrzeugen; die enorme Produktionsmenge von Verbrennungsmotoren wächst stetig, und der große Fahrzeugbestand sichert eine anhaltende Nachfrage nach Abgasanlagen. Die ambitionierte Elektromobilitätspolitik drängt die Zulieferer dazu, Produkte für Hybridplattformen anzupassen und in Komponenten für elektrifizierte Antriebe zu investieren.

Der chinesische Markt für Abgasanlagen befindet sich im Strukturwandel, da die Elektromobilität bis 2030 voraussichtlich 90 % erreichen wird. Dies wird die langfristige Nachfrage nach Abgasen aus Neuwagenverkäufen deutlich reduzieren. Kurz- bis mittelfristig bleibt die Nachfrage jedoch durch den bestehenden Fahrzeugbestand mit Verbrennungsmotor und Hybridantrieb sowie Chinas dominante Stellung entlang der Wertschöpfungsketten der Automobilindustrie gestützt. Laut dem Bericht des Weltwirtschaftsforums vom Januar 2025 entfallen über 50 % des weltweiten Stahlverbrauchs, 57,5 % des Aluminiumverbrauchs und 56 % des weltweiten Reifenverbrauchs auf China, was seine Bedeutung in der konventionellen Fahrzeugproduktion unterstreicht. Obwohl die Verbreitung von batterieelektrischen Fahrzeugen zunimmt, hält die schiere Größe des in China installierten Fahrzeugbestands mit Verbrennungsmotor die Nachfrage nach Abgasanlagen im Ersatzteilmarkt aufrecht. Für Zulieferer bleibt China trotz der langfristig sinkenden Abgasintensität in Neufahrzeugen strategisch wichtig für die Beschaffung von Produktionsmaterialien in großen Mengen und für Übergangsplattformprogramme.

Absatzvolumen und Marktdurchdringung von Elektrofahrzeugen

Jahr | Absatz (10.000 Einheiten) | Durchdringungsrate |

2019 | 121 | 5% |

2020 | 137 | 5% |

2021 | 352 | 13% |

2022 | 689 | 26 % |

2023 | 950 | 32 % |

2030 | 3.200 | 90 % |

Quelle: Weltwirtschaftsforum Januar 2025

Ein großer aktiver Fahrzeugbestand und wirksame Regulierungsmechanismen stützen den indischen Markt. Laut PIB-Bericht vom Dezember 2024 wurden rund 384,1 Millionen Kraftfahrzeuge im Rahmen des Vahan-4.0-Systems zugelassen, wodurch eine beträchtliche installierte Basis für emissionskonforme Abgassysteme geschaffen wurde. Die Regulierung wird durch das System der Abgasuntersuchungsbescheinigungen (Pollution Under Control Certificates, PUCCs) verstärkt, von denen über 53,4 Millionen gültige ausgestellt wurden. Dies verknüpft den Fahrzeugbetrieb direkt mit der Abgasleistung. Während batteriebetriebene Fahrzeuge neu zugelassen werden, unterliegt die Mehrheit der im Einsatz befindlichen Fahrzeuge mit Verbrennungsmotor weiterhin den Abgasvorschriften. Darüber hinaus deuten über 175 Millionen versicherte Fahrzeuge auf eine kontinuierliche Nutzung im Straßenverkehr hin, was die Nachfrage nach Ersatz und Wartung stützt. Diese Dynamiken positionieren Indien als einen volumengetriebenen Markt, in dem die Nachfrage nach Abgassystemen trotz der fortschreitenden Elektrifizierung weiterhin robust ist.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Kfz-Abgasanlagen ist der am schnellsten wachsende und wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % zunehmen. Treiber dieses Wachstums sind die sich stetig weiterentwickelnden Emissionsnormen der US-Umweltschutzbehörde (EPA) und des kanadischen Ministeriums für Umwelt und Klimawandel (Environment and Climate Change Canada), insbesondere für Nutzfahrzeuge. Die dritte Phase des EPA-Programms „Clean Trucks Plan“ erfordert fortschrittliche Abgasnachbehandlungssysteme und sichert so die Nachfrage der Fahrzeughersteller. Ein wichtiger Trend ist die Integration von Abgasanlagen in Hybridantriebe, unterstützt durch Investitionen des US-Energieministeriums in Fahrzeugtechnologien, die die Relevanz von Verbrennungsmotoren verlängern. Staatliche Förderprogramme wie die kanadische Initiative für emissionsfreie Fahrzeuge (Zero Emission Vehicle Incentive) fördern indirekt die Verbreitung von Hybridantrieben, während die Finanzierung sauberer Schulbusse durch US-Infrastrukturgesetze die Nachfrage nach modernen Dieselabgasanlagen direkt ankurbelt.

Die USA sind geprägt von regulatorischen Maßnahmen und gezielten Bundesausgaben. Die finalisierten Phase-3-Vorschriften der EPA für schwere Nutzfahrzeuge werden die NOx-Grenzwerte drastisch senken und die Einführung der nächsten Generation selektiver katalytischer Reduktionssysteme (SCR) und verbesserter Thermomanagementsysteme ab dem kommenden Modelljahr erzwingen. Verstärkt wird dieser regulatorische Druck durch direkte Bundesbeschaffung, insbesondere durch das 5 Milliarden US-Dollar schwere Clean School Bus Program der EPA, das im Januar 2026 startete. Dieses Programm ersetzt die alten Dieselbusse durch neue, normkonforme Modelle und schafft so eine unmittelbare Nachfrage bei den Erstausrüstern (OEMs). Darüber hinaus trägt die kontinuierliche Forschungs- und Entwicklungsförderung des Energieministeriums für fortschrittliche Verbrennungs- und Emissionskontrolltechnologien durch sein Vehicle Technologies Office dazu bei, die doppelte Herausforderung zu meistern, strengere Standards zu erfüllen und gleichzeitig die Effizienz konventioneller und hybrider Antriebe zu verbessern. Dies sichert die technologische Weiterentwicklung von Abgaskomponenten trotz eines sich wandelnden Antriebsumfelds.

Der kanadische Markt für Kfz-Abgasanlagen ist ein stabiler und politisch ausgerichteter Markt, der durch den anhaltend hohen Fahrzeugbestand, die rege Nachfrage im Ersatzteilmarkt und die grenzüberschreitende Integration der Lieferketten gestützt wird. Der kanadische Kfz-Ersatzteilmarkt hat ein jährliches Volumen von über 16 Milliarden US-Dollar und blieb bis 2022 relativ stabil, was auf eine konstante Nachfrage nach emissionsrelevanten Komponenten hindeutet. Obwohl die heimische Fahrzeugproduktion 2022 wieder das Niveau vor der Pandemie erreichte, beliefen sich die Importe von Kfz-Teilen und -Komponenten auf insgesamt 15,4 Milliarden US-Dollar, was die anhaltende Abhängigkeit von externen Lieferanten widerspiegelt. Die Importe von Pkw stiegen laut ITA-Bericht vom November 2023 im Jahr 2022 um 12 % auf 31 Milliarden US-Dollar, was die Bedeutung der integrierten Beschaffung von Abgasanlagen unterstreicht. Da 84 % der Neuzulassungen von leichten Nutzfahrzeugen auf leichte Lkw und SUVs entfallen, ist der Abgasanteil pro Fahrzeug strukturell höher. Der kanadische Regulierungsrahmen ist eng mit den US-amerikanischen Emissions- und Sicherheitsstandards abgestimmt, was die Plattformgleichheit und eine stabile OEM-Nachfrage fördert.

Einblicke in den europäischen Markt

Der europäische Markt für Abgasanlagen wird maßgeblich durch die bevorstehende Euro-7-Norm geprägt, die die strengsten jemals festgelegten Emissionsgrenzwerte für Schadstoffe wie Stickoxide (NOx) und Feinstaub für Pkw und Transporter neuer Fahrzeugtypen festlegt. Diese Norm zwingt die Fahrzeughersteller (OEMs), fortschrittlichere, langlebigere und integrierte Abgasnachbehandlungssysteme, darunter moderne Gasphasenfilter (GPF) und elektrisch beheizte Katalysatoren, einzusetzen und so die Nachfrage nach Forschung und Entwicklung sowie Produktion aufrechtzuerhalten. Parallel dazu beschleunigt sich der Übergang zu batterieelektrischen Fahrzeugen, wodurch der langfristige Markt für herkömmliche Abgasanlagen schrumpft. Daher verlagern die Zulieferer ihren Fokus strategisch auf Komponenten für elektrifizierte Plattformen wie Thermomanagementsysteme und Akustiksysteme, während der Ersatzteilmarkt aufgrund des alternden Fahrzeugbestands in Europa weiterhin robust bleibt.

Der deutsche Markt wird durch seine Stellung als europäisches Zentrum der Premiumfahrzeugproduktion und die technischen Anforderungen der kommenden Euro-7-Norm bestimmt. Dies erfordert hochwertige und komplexe Abgasnachbehandlungslösungen von inländischen Zulieferern, die OEMs wie Volkswagen, BMW und Mercedes-Benz beliefern. Ein wichtiger Trend ist die strategische Neuausrichtung auf die Entwicklung von Abgaskomponenten für leistungsstarke Hybridfahrzeuge und Wasserstoffverbrennungsmotoren, im Einklang mit der Bundesförderung für Wasserstoff. Laut KBA-Daten von 2023 erreichte die Gesamtzahl der Pkw-Neuzulassungen im Jahr 2023 2,84 Millionen. Der Anteil der Neuzulassungen mit Benzinanteil betrug 34,4 %. Dies erfordert fortschrittliche Systeme wie Benzinpartikelfilter und belegt das anhaltende Volumen für fortschrittliche Abgastechnologien trotz des zunehmenden Anteils batterieelektrischer Fahrzeuge.

Die anhaltende Dominanz von Verbrennungsmotoren und Hybridfahrzeugen treibt den britischen Markt für Abgasanlagen an. Daten des britischen Parlaments vom Juni 2025 zeigen, dass im Juni 2024 lediglich 3 % des gesamten britischen Fahrzeugbestands (1,09 Millionen Fahrzeuge) batterieelektrisch und 8 % hybridelektrisch waren. Dies bedeutet, dass über 89 % der Fahrzeuge weiterhin mit Benzin- oder Dieselantrieb betrieben wurden. Benzinfahrzeuge machten 57 % und Dieselfahrzeuge 32 % des Fahrzeugbestands aus, wodurch die Nachfrage nach Abgasanlagen und Ersatzteilen weiterhin hoch blieb. Obwohl batterieelektrische Fahrzeuge 19 % der Neuzulassungen ausmachten, verläuft der Fahrzeugwechsel weiterhin langsam, was die mittelfristige Nachfrage von Erstausrüstern und dem Ersatzteilmarkt nach Abgasanlagen sichert. Dieser langsame Übergang trägt dazu bei, dass weiterhin Abgasanlagen verfügbar sind, die den britischen und EU-Emissionsvorschriften entsprechen.

Wichtigste Akteure auf dem Markt für Kfz-Abgasanlagen:

- Tenneco Inc. (USA)

- Faurecia (Frankreich)

- Eberspächer Gruppe (Deutschland)

- FUTABA INDUSTRIAL CO., LTD. (Japan)

- BENTELER International AG (Österreich)

- Yutaka Giken Co., Ltd. (Japan)

- Sejong Industrial Co., Ltd. (Südkorea)

- Friedrich Boysen GmbH & Co. KG (Deutschland)

- BOSAL International NV (Belgien)

- SANGO Co., Ltd. (Japan)

- Katcon Global (USA)

- Grand Rock Co., Ltd. (Taiwan)

- SHANGHAI LANGXING (China)

- UNIPRES Corporation (Japan)

- Harbin Airui Automotive Exhaust System Co., Ltd. (China)

- Tata AutoComp Systems (Indien)

- AP Exhaust Products (USA)

- SPMC (Malaysia)

- MagnaFlow (USA)

- Walkinshaw Performance (Australien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Tenneco Inc. ist ein führender Akteur auf dem globalen Markt für Automobilabgasanlagen und bekannt für seine Fahrdynamik- und Abgasreinigungssysteme. Der strategische Fokus liegt auf der Entwicklung fortschrittlicher Abgasreinigungs- und Nachbehandlungstechnologien, darunter selektive katalytische Reduktion (SCR) und Benzinpartikelfilter (OxPF), um die strengen globalen Vorschriften zu erfüllen. Zu den wichtigsten Initiativen gehört die Integration von Antriebstechnik-Know-how aus Akquisitionen sowie die Erweiterung des Produktportfolios, um die zukünftige Wettbewerbsfähigkeit zu sichern. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Umsatz von 22.367,55 Mio. INR.

- Faurecia zählt dank seiner umfassenden Expertise in Abgasreinigungstechnologien und Fahrzeuginnenausstattungen zu den führenden Anbietern im Markt. Die strategische Vision des Unternehmens konzentriert sich auf Nachhaltigkeit, Mobilität und das Cockpit der Zukunft. Faurecia investiert massiv in Wasserstoffspeicher und Brennstoffzellensysteme als langfristige Alternative zu herkömmlichen Abgasanlagen. Ein Meilenstein war die Übernahme des deutschen Konkurrenten Hella, wodurch fortschrittliche Abgasnachbehandlungslösungen entstanden. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 26.974,2 Millionen Euro.

- Die Eberspächer Gruppe ist ein führender Spezialist im Markt für Automobilabgassysteme, insbesondere für ihre fortschrittlichen Thermomanagementsysteme und Abgastechnologie. Ihre Strategie basiert auf Innovationen bei energieeffizienten Heiz-, Kühl- und Emissionskontrollkomponenten. Zu den wichtigsten Initiativen gehört die konsequente Ausrichtung auf die Entwicklung von Abgassystemen und Thermolösungen für Hybrid- und Elektrofahrzeuge.

- Futaba Industrial Co., Ltd. ist ein führender japanischer Zulieferer und ein bedeutender globaler Wettbewerber im Markt für Automobilabgasanlagen mit Kernkompetenzen in der Herstellung von Abgasanlagen und Karosseriestanzteilen. Die Strategie des Unternehmens setzt auf hochpräzise Fertigung und Kosteneffizienz, um führende OEM-Hersteller weltweit zu beliefern. Strategische Initiativen konzentrieren sich auf den Ausbau der Produktionskapazitäten im Ausland, um OEMs den Zugang zu Wachstumsmärkten zu ermöglichen.

- Die Benteler International AG ist ein bedeutender Engineering-Konzern mit starker Marktpräsenz im Bereich automobiler Abgasanlagen durch ihre Automotive-Sparte. Ihre Strategie nutzt die Kernkompetenzen in den Bereichen Metallumformung, Schweißen und Systemintegration zur Fertigung komplexer Abgaskrümmer, -rohre und Abgasnachbehandlungsgehäuse. Ein zentrales strategisches Ziel ist die Entwicklung innovativer und kosteneffizienter Lösungen für globale Fahrzeugplattformen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Automobilabgasanlagen ist stark konsolidiert. Die wichtigsten Akteure aus Europa, Japan und den USA dominieren den Markt dank ihrer technologischen Größe und ihrer umfassenden OEM-Beziehungen. Der Wettbewerb ist geprägt vom strengen Druck zur Einhaltung globaler Emissionsvorschriften, der die kontinuierliche Forschung und Entwicklung in den Bereichen Leichtbaumaterialien, fortschrittliche Abgasnachbehandlung und elektrifizierungsfähige Lösungen vorantreibt. Zu den wichtigsten strategischen Initiativen zählen die geografische Expansion in die wachstumsstarken asiatischen Märkte, strategische Joint Ventures für die lokale Produktion und erhebliche Investitionen in zukunftsfähige Technologien wie Wasserstoff-Brennstoffzellensysteme und Abgasenergierückgewinnung, um im sich wandelnden Antriebsmix wettbewerbsfähig zu bleiben. So übernahm beispielsweise Team Allied Distribution im Juni 2024 offiziell Gator Products, Inc., einen in Missouri ansässigen Großhändler für Unterbodenabgasanlagen.

Unternehmenslandschaft des Marktes für Kfz-Abgasanlagen:

Neueste Entwicklungen

- Knorr-Bremse treibt im Januar 2025 aktiv die Optimierung seines Portfolios voran und legt dabei einen klaren Fokus auf strategische Passung und Performance. Das Unternehmen hat den Verkauf seiner Tochtergesellschaft GT Emissions Systems an Rcapital Partners, einen britischen Private-Equity-Fonds, abgeschlossen.

- Im Juli 2024 gab SMP die Übernahme des europäischen Aftermarket-Zulieferers Nissens Automotive bekannt. Der Kaufpreis von 388 Millionen US-Dollar entspricht dem ca. 7,5-Fachen des EBITDA einschließlich der geschätzten laufenden Kostensynergien.

- Im Juli 2024 gab REMUS Holding , ein führender Tier-1-Zulieferer von Abgasanlagen für die Automobil-, Motorrad- und Aftermarket-Industrie, die Übernahme der italienischen GLM-Gruppe mit Sitz in Pescara bekannt. Die Unterzeichnung markiert einen wichtigen Meilenstein in der anorganischen Wachstumsstrategie von REMUS.

- Report ID: 4482

- Published Date: Jan 28, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.