- Market Definition

- Market Definition

- Market Segmentation

- Assumptions and Acronyms

- Research Methodology

- Research Process

- Primary Research

- Secondary Research

- Market Size Estimation

- Executive Summary – Global Auto-Injector Market

- Industry Value Chain Analysis

- Manufacturers

- Distributors

- End-Users

- Market Dynamics

- Market Drivers

- Market Restraint

- Market Opportunity

- Market Trends

- Regulatory and Standards Landscape

- Industry Risk Analysis

- Impact of COVID-19 on the Global Auto-Injector Market (2020-2029)

- Impact on the Demand

- Impact on Auto-Injectors Providers

- Impact on Strategy

- Impact on the Manufacturers

- Impact on Spending of End-Users

- Impact on New Market Trends

- Recent Developments in the Auto-Injector Market

- Comparative Analysis on the Type of Auto-Injectors

- Analysis on the Errors

- Comparative Analysis

- Competitive Landscape

- Market Share Analysis, 2020

- Company Profiles

- Pfizer Inc.

- BD

- Adamis Pharmaceuticals Corporation

- Biogen Inc.

- Teva Pharmaceutical Industries Ltd.

- Mylan N.V.

- Antares Pharma, Inc.

- Sanofi S.A.

- Ypsomed AG

- SHL Medical AG

- Global Auto-Injector Market 2020-2030

- Market Overview

- By Value (USD Million)

- Global Auto-Injector Market-Segmentation Analysis 2020-2030

- By Type

- Disposable Auto-Injector, 2020-2030F (USD Million)

- Reusable Auto-Injector, 2020-2030F (USD Million)

- By Route of Administration

- Subcutaneous, 2020-2030F (USD Million)

- Intramuscular, 2020-2030F (USD Million)

- By Drug Type

- Epinephrine, 2020-2030F (USD Million)

- Insulin, 2020-2030F (USD Million)

- Rebif, 2020-2030F (USD Million)

- Others, 2020-2030F (USD Million)

- By Application

- Rheumatoid Arthritis, 2020-2030F (USD Million)

- Anaphylaxis, 2020-2030F (USD Million)

- Diabetes, 2020-2030F (USD Million)

- Multiple Sclerosis, 2020-2030F (USD Million)

- Psoriasis, 2020-2030F (USD Million)

- Others, 2020-2030F (USD Million)

- By Demography

- Pediatric, 2020-2030F (USD Million)

- Neonates, 2020-2030F (USD Million)

- Infants, 2020-2030F (USD Million)

- Children, 2020-2030F (USD Million)

- Adolescents, 2020-2030F (USD Million)

- Adults, 2020-2030F (USD Million)

- Geriatric, 2020-2030F (USD Million)

- Pediatric, 2020-2030F (USD Million)

- By Distribution Channel

- Hospital Pharmacies, 2020-2030F (USD Million)

- Retail Pharmacies, 2020-2030F (USD Million)

- Online Pharmacies, 2020-2030F (USD Million)

- By End-User

- Hospital & Clinics, 2020-2030F (USD Million)

- Home Care Settings, 2020-2030F (USD Million)

- Ambulatory Surgical Centers, 2020-2030F (USD Million)

- By Region

- North America

- Europe

- Latin America

- Asia Pacific

- Middle East & Africa

- By Type

- North America Auto-Injector Market

- Market Overview

- Market Value (USD Million)

- Market Segmentation by:

- By Type

- Disposable Auto-Injector, 2020-2030F (USD Million)

- Reusable Auto-Injector, 2020-2030F (USD Million)

- By Route of Administration

- Subcutaneous, 2020-2030F (USD Million)

- Intramuscular, 2020-2030F (USD Million)

- By Drug Type

- Epinephrine, 2020-2030F (USD Million)

- Insulin, 2020-2030F (USD Million)

- Rebif, 2020-2030F (USD Million)

- Others, 2020-2030F (USD Million)

- By Application

- Rheumatoid Arthritis, 2020-2030F (USD Million)

- Anaphylaxis, 2020-2030F (USD Million)

- Diabetes, 2020-2030F (USD Million)

- Multiple Sclerosis, 2020-2030F (USD Million)

- Psoriasis, 2020-2030F (USD Million)

- Others, 2020-2030F (USD Million)

- By Demography

- Pediatric, 2020-2030F (USD Million)

- Neonates, 2020-2030F (USD Million)

- Infants, 2020-2030F (USD Million)

- Children, 2020-2030F (USD Million)

- Adolescents, 2020-2030F (USD Million)

- Adults, 2020-2030F (USD Million)

- Geriatric, 2020-2030F (USD Million)

- Pediatric, 2020-2030F (USD Million)

- By Distribution Channel

- Hospital Pharmacies, 2020-2030F (USD Million)

- Retail Pharmacies, 2020-2030F (USD Million)

- Online Pharmacies, 2020-2030F (USD Million)

- By End-User

- Hospital & Clinics, 2020-2030F (USD Million)

- Home Care Settings, 2020-2030F (USD Million)

- Ambulatory Surgical Centers, 2020-2030F (USD Million)

- By Country

- United States

- Canada

- Europe Auto-Injector Market

- Market Overview

- Market Value (USD Million)

- Market Segmentation by:

- By Type

- By Route of Administration

- By Drug Type

- By Application

- By Demography

- By Distribution Channel

- By End-User

- By Country

- United Kingdom

- Germany

- Italy

- France

- Spain

- Russia

- Netherlands

- Rest of Europe

- Latin America Auto-Injector Market

- Market Overview

- Market Value (USD Million)

- Market Segmentation by:

- By Type

- By Route of Administration

- By Drug Type

- By Application

- By Demography

- By Distribution Channel

- By End-User

- By Country

- China

- India

- Japan

- South Korea

- Australia

- Singapore

- Vietnam

- Rest of Asia Pacific

- Asia Pacific Auto-Injector Market

- Market Overview

- Market Value (USD Million)

- Market Segmentation by:

- By Type

- By Route of Administration

- By Drug Type

- By Application

- By Demography

- By Distribution Channel

- By End-User

- By Country

- Brazil

- Argentina

- Mexico

- Rest of Latin America

- Middle East & Africa Auto-Injector Market

- Market Overview

- Market Value (USD Million)

- Market Segmentation by:

- By Type

- By Route of Administration

- By Drug Type

- By Application

- By Demography

- By Distribution Channel

- By End-User

- By Country

- GCC

- Israel

- South Africa

- Rest of Middle East & Africa

Marktausblick für Autoinjektoren:

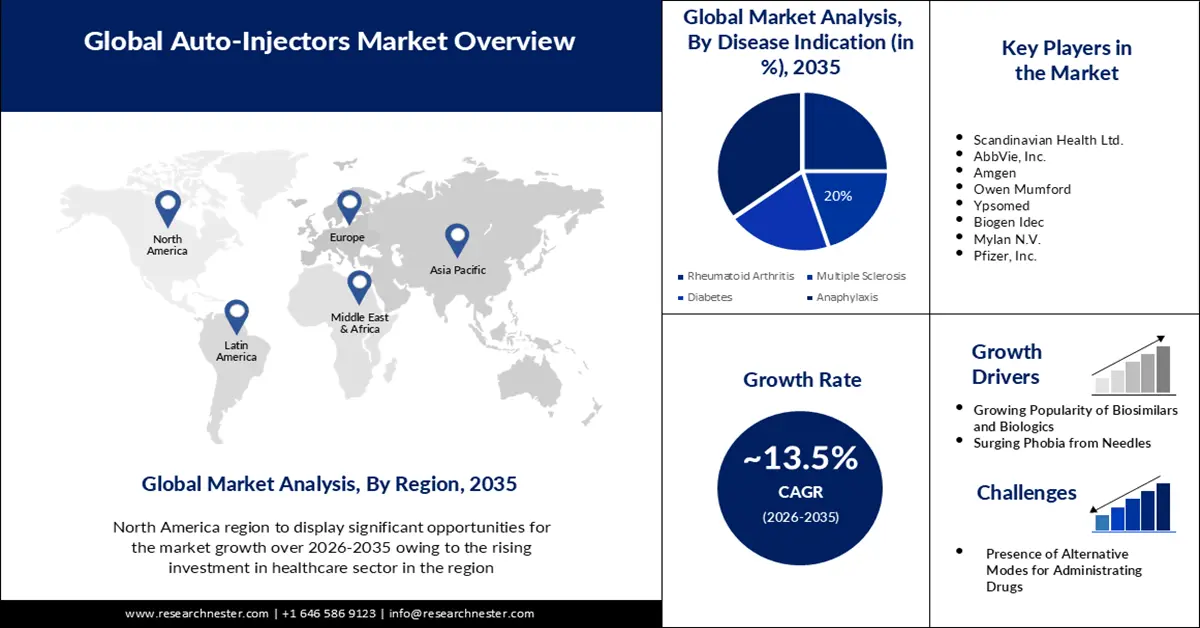

Der Markt für Autoinjektoren hatte im Jahr 2025 ein Volumen von über 10,53 Milliarden US-Dollar und wird bis 2035 voraussichtlich 37,36 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 13,5 % erwartet. Im Jahr 2026 wird der Branchenwert für Autoinjektoren auf 11,81 Milliarden US-Dollar geschätzt.

Das Marktwachstum wird durch die steigende Zahl von Fällen von rheumatoider Arthritis (RA), Multipler Sklerose (MS) und Diabetes vorangetrieben. Im Jahr 2020 lebten 17,6 Millionen Menschen mit RA, und laut NLM wird diese Zahl bis 2050 voraussichtlich auf 31,7 Millionen ansteigen. Auch die Zahl der MS-Patienten wurde laut der MS International Foundation im Jahr 2020 auf 2,8 Millionen prognostiziert. Die International Diabetes Federation hingegen prognostiziert, dass die Zahl der Diabetes-Patienten weltweit bis 2050 auf über 853 Millionen steigen wird. Die Behandlung dieser chronischen Erkrankungen erfolgt meist durch regelmäßige Injektionen und Selbstverabreichungen, wobei Komfort und Sicherheit der Patienten oft durch versehentliches Stechen oder allergische Reaktionen beeinträchtigt werden. Dies deutet auf eine Vergrößerung des Patientenpools für diesen Sektor hin.

Auf dem Markt erhältliche moderne Lösungen sind speziell darauf ausgelegt, diesen Prozess sicherer und angenehmer zu gestalten und gleichzeitig die richtige Medikamentenmenge zu verabreichen. Trotz der höheren Kostenträgerpreise ist diese Art der Arzneimittelverabreichung bei bestimmten Gesundheitszuständen äußerst kosteneffizient. So kam beispielsweise eine NLM-Studie im Februar 2020 zu dem Schluss, dass kontextualisiertes selbstinjizierbares Adrenalin (SIE) für die Allergen-Immuntherapie (AIT) 3.421,0 USD weniger kostet als die universellen SIE-Rezepte. Es wurde auch erwähnt, dass das universelle SIE auch ein gutes Preis-Leistungs-Verhältnis bieten kann, wenn der Preis pro Doppelpackung 24,0 USD beträgt, und einen 1.000-fachen Schutz vor Todesfällen bietet und die AIT-Sterblichkeitsrate 2,7 pro 10.000 beträgt. Darüber hinaus senken moderne Technologien wie der 3D-Druck nachweislich die Einzelhandelspreise dieser Produkte.

Schlüssel Autoinjektor Markteinblicke Zusammenfassung:

Regionale Highlights:

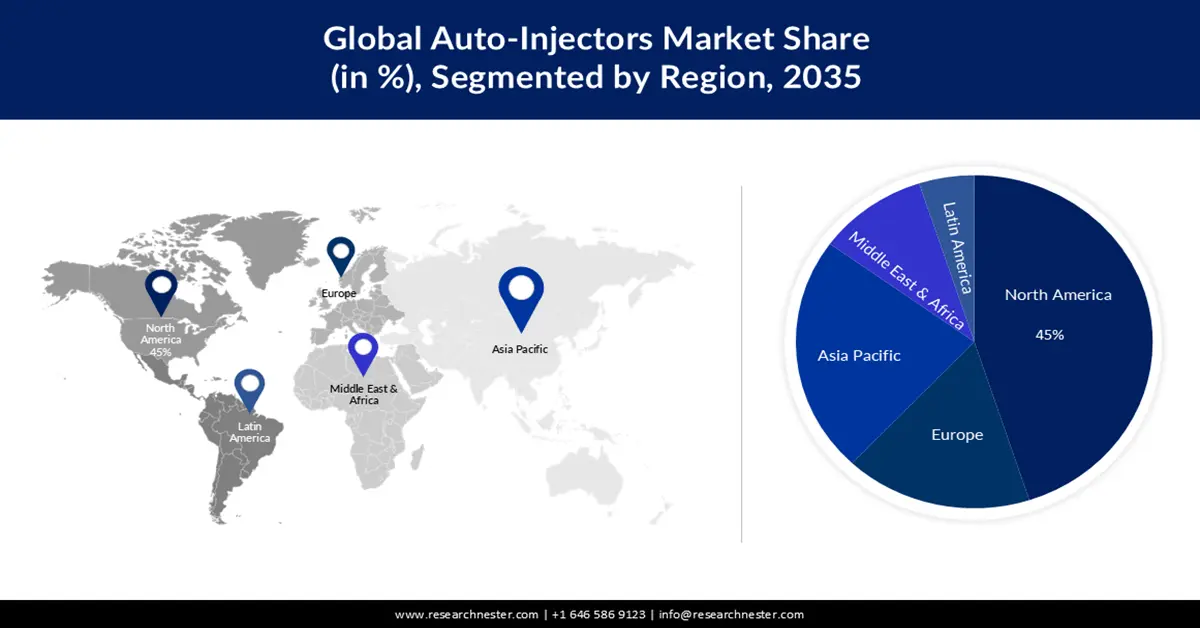

- Der nordamerikanische Markt für Autoinjektoren dürfte bis 2035 einen Marktanteil von 45 % erreichen, angetrieben durch steigende Investitionen im Gesundheitswesen und die Einführung von Biosimilar-Produkten.

- Der asiatisch-pazifische Markt wird bis 2035 den zweitgrößten Marktanteil erreichen, was auf die Unterstützung der inländischen Produktion und Innovationen bei selbstinjizierbaren medizinischen Geräten zurückzuführen ist.

Segmenteinblicke:

- Das Anaphylaxie-Segment im Markt für Autoinjektoren wird voraussichtlich zwischen 2026 und 2035 deutlich wachsen. Dies ist auf die zunehmende Verbreitung von Lebensmittelallergien und die Einhaltung gesetzlicher Sicherheitsempfehlungen zurückzuführen.

- Das Segment der Einweg-Autoinjektoren wird voraussichtlich bis 2035 einen beachtlichen Umsatzanteil erreichen, was auf die einfache Handhabung und die bessere Compliance bei der subkutanen Fixdosis-Verabreichung zurückzuführen ist.

Wichtige Wachstumstrends:

- Wachsende Beliebtheit von Biosimilars und Biologika

- Verschiebung der Präferenz für Fernbehandlung

Wichtige Herausforderungen:

- Verfügbarkeit alternativer Verabreichungsmethoden

Hauptakteure: Scandinavian Health Ltd., AbbVie, Inc., Amgen, Owen Mumford, Ypsomed, Biogen Idec, Mylan N.V., Pfizer, Inc., Sanofi und Stevanato Group.

Global Autoinjektor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,53 Milliarden USD

- Marktgröße 2026: 11,81 Milliarden USD

- Prognostizierte Marktgröße: 37,36 Milliarden USD bis 2035

- Wachstumsprognosen: 13,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (45 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Großbritannien, Frankreich, Japan

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 9 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Autoinjektoren:

Wachstumstreiber

- Wachsende Beliebtheit von Biosimilars und Biologika: Biologische Arzneimittel und Biosimilar-Medikamente bestehen in der Regel aus spröden Proteinen, die zur Steigerung ihres therapeutischen Nutzens selbst injiziert werden müssen. Der zunehmende Einsatz dieser Therapien zur Behandlung von Autoimmunerkrankungen und Krebs treibt daher die Nachfrage nach Autoinjektoren an. Laut einem im Juli 2023 von PLOS veröffentlichten Forschungsartikel wird erwartet, dass der Markt und die Produktionsnachfrage nach diesen Geräten bis 2025 37,5 Milliarden US-Dollar erreichen werden. Darüber hinaus wird der Einsatz neu eingeführter Open-Source-Hardware erwähnt, um den Versorgungsengpass bei diesen Geräten für Insulintherapien zu mildern. Solche Studien belegen die breite Akzeptanz in diesem Sektor infolge des Anstiegs der Nachfrage nach Biologika.

- Verlagerung der Präferenz hin zur Fernversorgung: Nach dem Ausbruch der Pandemie haben Komfort, Kostensenkung und Patientensicherheit die Bedeutung einer optimierten häuslichen Pflege verstärkt. Insbesondere für ältere Menschen ist es notwendig geworden, die benötigten medizinischen Hilfsmittel direkt vor der Haustür zu beziehen, da sie die Behandlungsräume meist nicht aufsuchen können. Viele von ihnen nutzen marktübliche Lösungen für die tägliche Medikamenteneinnahme, was Wachstumschancen in diesem Sektor bietet.

Herausforderungen

- Verfügbarkeit alternativer Verabreichungsmethoden: Die Verabreichungsmethoden variieren stark und werden häufig nach der Verabreichungsstelle kategorisiert, z. B. intravenös oder oral, wobei die orale Verabreichung für die meisten verschreibungspflichtigen Medikamente empfohlen wird. Dies kann die Nachfrage nach intravenösen oder injizierbaren Medikamenten einschränken und somit den Geschäftsfluss auf dem Markt behindern. Andererseits ist die Entwicklung eines einheitlichen Tools mit unterschiedlichen Injektionsraten und -volumina bei gleichzeitiger Gewährleistung von Sicherheit und Genauigkeit nach wie vor eine Herausforderung, was den Handlungsspielraum bei Alternativen einschränkt.

Marktgröße und Prognose für Autoinjektoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

13,5 % |

|

Marktgröße im Basisjahr (2025) |

10,53 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

37,36 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Autoinjektoren-Marktsegmentierung:

Segmentanalyse der Krankheitsindikation

Das Anaphylaxie-Segment im Markt für Autoinjektoren wird bis Ende 2035 voraussichtlich einen Umsatzanteil von 35 % erreichen. Weltweit treten Nahrungsmittelallergien aufgrund verschiedener Ursachen, darunter Fettleibigkeit, Vitamin-D-Mangel, Belastung mit Umweltchemikalien und andere, immer häufiger auf. Dies veranlasst sowohl öffentliche als auch private Gesundheitsbehörden, das Bewusstsein für die verfügbaren Notfallmaßnahmen, einschließlich Autoinjektoren für diese Patienten, zu schärfen, was zu einem starken Anstieg in diesem Bereich führt. So veröffentlichte die Medicines and Healthcare Products Regulatory Agency (MHRA) im Juni 2023 neue Richtlinien, die im Rahmen der jüngsten Sicherheitsempfehlungen zur Bekämpfung von Anaphylaxie das Mitführen von mindestens zwei Adrenalin-Autoinjektoren empfehlen und so mehr Menschen dazu bewegen, in diesem Bereich zu investieren.

Produkttyp-Segmentanalyse

Der Markt für Autoinjektoren aus dem Einwegsegment wird voraussichtlich einen beachtlichen Marktanteil erobern. Einweg-Untertypen vorgefüllter Spritzen sind einfach zu handhaben und dienen der subkutanen Verabreichung von Fixdosis-Injektionen. Diese Bedeutung festigt die führende Position dieses Segments gegenüber anderen Typen. Laut einem NLM-Artikel vom September 2021 waren 62 % der über Selbstinjektoren verabreichten Kombinationspräparate Einwegprodukte. Darüber hinaus wird dieses Segment mit der zunehmenden Einführung innovativer Technologien wachsen, da diese eine bessere Patientencompliance und -adhärenz bei der Einnahme von Gegenmitteln, krankheitsmodifizierenden Medikamenten und monoklonalen Antikörpern ermöglichen (NLM-Artikel von 2021).

Unsere eingehende Analyse des globalen Marktes für Autoinjektoren umfasst die folgenden Segmente:

Produkttyp |

|

Krankheitsindikation |

|

Endverwendung |

|

Technologie |

|

Verabreichungsweg |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Autoinjektoren:

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Autoinjektoren wird Prognosen zufolge bis 2035 mit 45 % den größten Marktanteil einnehmen, angetrieben durch die steigenden Investitionen im Gesundheitssektor. Die laufenden Fortschritte und die Finanzierung zur Verbesserung des öffentlichen Zugangs zur Gesundheitsversorgung ermutigen mehr Menschen mit einer Vielzahl von medizinischen Problemen, diese persönlichen Pflegeinstrumente zu nutzen. Darüber hinaus zeichnen aktuelle Entwicklungen und Wettbewerbsstrategien wie Marktexpansion, Fusionen und Übernahmen sowie Produkteinführungen das Wettbewerbsumfeld in dieser Region ab. So kündigte Coherus BioSciences, ein weltweit führendes Biosimilar-Unternehmen, im Mai 2023 die Markteinführung von UDENYCA, einer vorgefüllten Einzeldosis-Autoinjektorpackung, auf dem US-Markt an. Dieses Pegfilgrastim-Biosimilar wird am Tag nach der Chemotherapie verabreicht, um das Infektionsrisiko zu verringern.

Die USA verzeichnen aufgrund günstiger regulatorischer Rahmenbedingungen, steigender Fälle von Lebensmittelvergiftungen und der expandierenden Biosimilar-Industrie einen vielversprechenden Wachstumstrend. Dieses Szenario zieht weltweit führende Unternehmen an und verstärkt das Engagement in diesem Sektor. So brachte Boehringer Ingelheim im Juli 2023 eine neue Autoinjektor-Option für sein austauschbares Humira-Biosimilar, den Cyltezo Pen, auf den US-Markt. Nach der FDA-Zulassung im Mai vertrieb das Unternehmen das vorgefüllte Adalimumab-adbm mit 40 mg/0,8 ml in Zweier-, Vierer- und Sechserpackungen.

Einblicke in den APAC-Markt

Der Markt für Autoinjektoren in der Region Asien-Pazifik war im analysierten Zeitraum schätzungsweise der zweitgrößte Anteilseigner, was auf den zunehmenden Fortschritt in der Medizintechnik zurückzuführen ist. Mehrere Regierungskampagnen und Initiativen aus Entwicklungsländern wie Japan, China und Indien fördern die heimische Produktion und die Entwicklung innovativer Medizinprodukte. In diesem Zusammenhang brachten Eisai und Nippon Medac im Mai 2024 gemeinsam die subkutanen Injektionslösungen Metoject 7,5 mg Pen (0,15 ml), 10 mg Pen (0,20 ml), 12,5 mg Pen (0,25 ml) und 15 mg Pen (0,30 ml) zur Behandlung von Patienten mit rheumatoider Arthritis in Japan auf den Markt. Darüber hinaus erhöht die schnell alternde Bevölkerung mit verschiedenen chronischen Erkrankungen in diesen Ländern die Nachfrage nach hochentwickelten Geräten, die selbst injiziert werden können und Medikamente intramuskulär verabreichen können.

Indien bietet für weltweit führende Marktteilnehmer enorme Chancen auf profitable Umsatzgenerierung. Mehrere Faktoren tragen zur erfolgreichen Verbreitung dieses Produkts in Indien bei: die „Make in India“-Kampagne, die wachsende Zahl an Diabetespatienten und die zunehmende Beliebtheit der Fernbehandlung. So prognostizierte die Healthcare Federation of India, dass die häusliche Gesundheitspflege des Landes von 5,4 Milliarden US-Dollar im Jahr 2022 bis 2025 auf 19,9 Milliarden US-Dollar anwachsen wird. Laut NLM wird die Zahl der Diabetiker in Indien bis 2045 voraussichtlich 134 Millionen überschreiten.

Marktteilnehmer für Autoinjektoren:

- Eli Lilly und Company

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Scandinavian Health Ltd.

- AbbVie, Inc.

- Amgen

- Owen Mumford

- Ypsomed

- Biogen Idec

- Mylan NV

- Pfizer, Inc.

- Sanofi

- Stevanato-Gruppe

- Teva Pharmaceutical

- Taisho Pharmaceutical Co., Ltd.

Wichtige Marktteilnehmer konzentrieren sich derzeit auf die Optimierung ihrer Produktpipelines, um eine nahtlose Globalisierung und Massenproduktion zu ermöglichen. In diesem Zusammenhang stellte Instron im Juni 2024 das Autoinjektor-Testsystem der nächsten Generation vor, um die Konformität des Produkts mit den Leistungsanforderungen und den Kriterien der ISO 11608 sicherzustellen. Gleichzeitig setzen viele Pharmariesen auf diese Verabreichungsmethode, um ihre Medikamente für Verbraucher zugänglicher und benutzerfreundlicher zu machen. So bot Eli Lilly and Company im Februar 2025 erweiterte Dosierungen und Sparoptionen von Zepbound für Selbstzahler an, darunter 2,5 mg, 5 mg, 7,5 mg, 10 mg, 12,5 mg und 15 mg pro 0,5-ml-Einzeldosis-Pen. Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Januar 2024 gab Taisho Pharmaceutical die Markteinführung seines Nanozora 30 mg Autoinjektors zur subkutanen Injektion bei rheumatoider Arthritis bekannt. Bei der Entwicklung dieser neuen Form des TNFα-Hemmers stand der Benutzerkomfort im Vordergrund, um Nadelstichunfälle zu vermeiden.

- Im Oktober 2024 erweiterte Dätwyler sein Portfolio an beschichteten Kolben, NeoFlex, mit der Einführung der NeoFlex Prefilled Syringe 10ml und der NeoFlex Cartridge Wearable 10ml Kolben auf der CPHI Worldwide in Mailand, Italien. Dieses Portfolio umfasst neue Behältergrößen, die großvolumige Injektionsmittel liefern und gleichzeitig höchste Qualität und Sicherheit gewährleisten.

- Report ID: 3511

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.