Marktausblick für Architekturbeleuchtung:

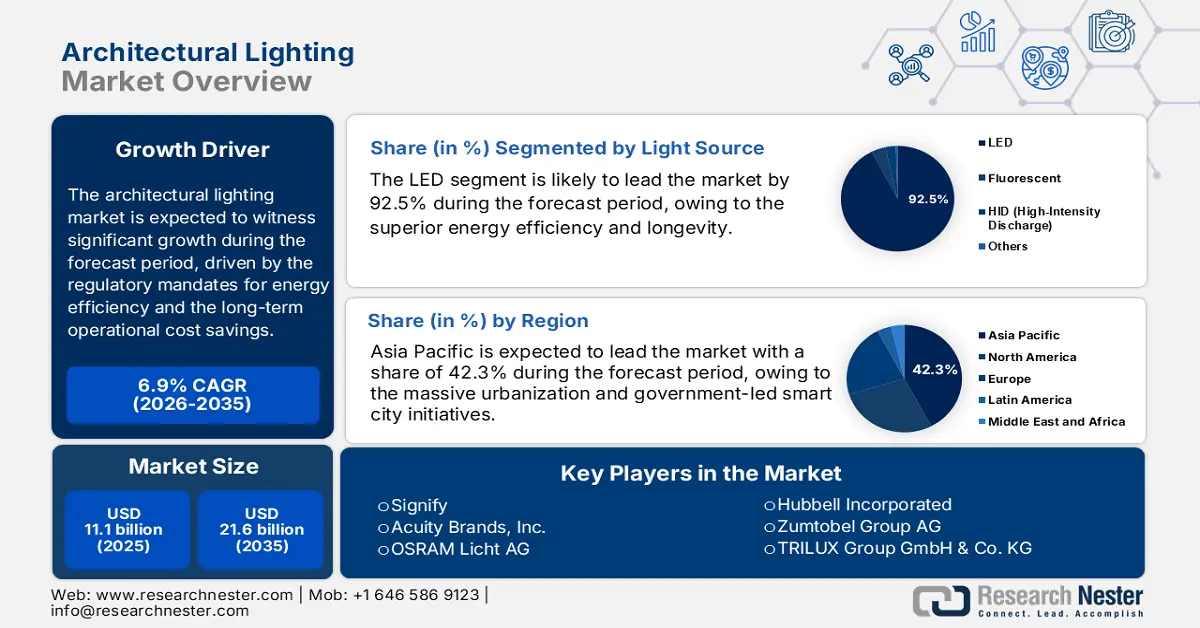

Der Markt für Architekturbeleuchtung hatte 2025 ein Volumen von 11,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 21,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der Architekturbeleuchtung auf 11,8 Milliarden US-Dollar geschätzt.

Der globale Markt wird maßgeblich von regulatorischen Vorgaben zur Energieeffizienz und den langfristigen Betriebskosteneinsparungen durch moderne Beleuchtungssysteme bestimmt. Staatliche Maßnahmen wie die Gebäudeenergieverordnung und die schrittweise Abschaffung ineffizienter Technologien führen zu einem verpflichtenden Modernisierungszyklus, insbesondere im Bereich der gewerblichen und öffentlichen Infrastruktur. Dieser regulatorische Druck wird durch die Lebenszykluskostenanalyse unterstrichen, in der die signifikanten Energieeinsparungen von LED-Systemen die anfänglichen Investitionskosten rechtfertigen. Laut Daten des US-Energieministeriums vom September 2021 liegt der durchschnittliche Stromverbrauch eines Haushalts bei knapp 15 %. Haushalte sparen durch den Einsatz von LED-Beleuchtung jährlich etwa 225 US-Dollar an Energiekosten. Dies trägt weiterhin zur Verdrängung von Leuchtstoffröhren und HID-Lampen bei. Darüber hinaus schafft dieser Trend eine stabile und durch regulatorische Vorgaben getriebene Nachfrage nach fortschrittlichen und wertschöpfenden Beleuchtungslösungen.

Die Marktexpansion konzentriert sich zunehmend auf integrierte, vernetzte Systeme, die über die reine Beleuchtung hinausgehen und zu grundlegenden Elementen der Gebäudemanagement-Infrastruktur werden. Der wichtigste Wachstumstreiber ist die Integration von Leuchten mit Sensoren und Steuerungssystemen, die die Datenerfassung zu Belegung, Tageslichtverfügbarkeit und Raumnutzung ermöglichen. Dadurch wandelt sich die Beleuchtung von einer statischen Einrichtung in ein dynamisches Netzwerk, das Energiemanagement, Raumoptimierung und die Einhaltung von Gesundheitsstandards unterstützt. Daten des DesignLights Consortiums aus dem Jahr 2025 zeigen, dass die in Gewerbe- und Industriegebäuden eingesetzten Beleuchtungsprodukte hauptsächlich lineare Innenleuchten sind (72 % der installierten Produkte). Darüber hinaus verfügt jede Produktkategorie im Gewerbe- und Industriebereich über eine hohe installierte Basis, verbunden mit einer Marktsättigung im LED-Bereich. Dies birgt ein erhebliches Potenzial für zukünftige Energieeinsparungen, insbesondere in Kombination mit vernetzten Lichtsteuerungssystemen.

Schlüssel Architekturbeleuchtung Markteinblicke Zusammenfassung:

Regionale Highlights:

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 mit einem Umsatzanteil von 42,3 % den Markt für Architekturbeleuchtung dominieren wird. Unterstützt wird dies durch die beschleunigte Urbanisierung, staatlich geförderte Smart-City-Programme, strenge Energieeffizienzstandards und den großflächigen Infrastrukturausbau in China, Indien und Südostasien, der die Einführung von LEDs beschleunigt.

- Es wird erwartet, dass Nordamerika im Zeitraum 2026–2035 die am schnellsten wachsende Region sein wird und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % expandieren wird, da regulatorische Energiegesetze, Investitionen des Bundes in die Infrastruktur, Förderprogramme der Energieversorger und der Trend hin zu vernetzten, netzinteraktiven Beleuchtungssystemen die Marktakzeptanz verstärken.

Segmenteinblicke:

- Es wird erwartet, dass das LED-Teilsegment bis 2035 einen dominanten Marktanteil von 92,5 % im Bereich der Architekturbeleuchtung erreichen wird. Dies ist auf die überlegene Energieeffizienz, die längere Lebensdauer, die Designvielfalt, die Kostensenkungen und die regulatorische Abschaffung ineffizienter Beleuchtungstechnologien zurückzuführen.

- Es wird erwartet, dass das Hardware-Segment innerhalb der Angebotskategorie bis 2035 einen führenden Marktanteil behalten wird, gestützt durch die anhaltende Nachfrage nach Leuchten, Lichtmaschinen und Komponenten bei Neubau- und Sanierungsprojekten, verstärkt durch robuste Investitionen in elektrische Gebäudesysteme.

Wichtigste Wachstumstrends:

- Programme zur Modernisierung der öffentlichen Infrastruktur

- Stadterneuerung und Smart-City-Finanzierung

Größte Herausforderungen:

- Hohe Forschungs- und Entwicklungskosten sowie Zertifizierungskosten

- Komplexe und fragmentierte Lieferketten

Wichtige Akteure: Signify (Niederlande), Acuity Brands, Inc. (USA), OSRAM Licht AG (Deutschland), Hubbell Incorporated (USA), Zumtobel Group AG (Österreich), TRILUX Group GmbH & Co. KG (Deutschland), Fagerhult Group (Schweden), Legrand SA (Frankreich), WAC Lighting (USA), Ideal Industries, Inc. (Cree Lighting) (USA), Panasonic Corporation (Japan), Toshiba Corporation (Japan), Mitsubishi Electric Corporation (Japan), Seoul Semiconductor (Südkorea), LG Innotek (Südkorea), Syska LED (Indien), Havells India Ltd (Indien), Gerard Lighting Group (Australien), Thorn Lighting (Großbritannien), First Choice Lighting (Malaysia)

Global Architekturbeleuchtung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 11,1 Milliarden US-Dollar

- Marktgröße 2026: 11,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 21,6 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 6,9 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Kanada, Frankreich, Italien

Last updated on : 14 January, 2026

Markt für Architekturbeleuchtung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Programme zur Modernisierung der öffentlichen Infrastruktur: Staatlich geförderte Modernisierungen von Verkehrsknotenpunkten, öffentlichen Gebäuden und Kulturgütern treiben die Nachfrage im Markt für Architekturbeleuchtung maßgeblich an. Laut US Census Bureau beliefen sich die Bauausgaben bis August 2025 auf 2.169,5 Milliarden US-Dollar. Flughäfen, Gerichtsgebäude und Verkehrsknotenpunkte prägen die Anforderungen an Architekturbeleuchtung, die den Standards für Langlebigkeit und Sicherheit entspricht. Eine ähnliche Entwicklung ist in Europa zu beobachten. Die EU-Renovierungswelle sieht laut Climate Group (November 2024) 35 Millionen Gebäudesanierungen bis 2030 vor, wobei Beleuchtungsmodernisierungen in die Energieeffizienz-Rahmenbedingungen integriert sind. Für Anbieter verschiebt sich die Nachfrage hin zu Lösungen mit langen Beschaffungszyklen, zertifizierten Leistungsbenchmarks und niedrigen Lebenszykluskosten. Anbieter, die ihre Angebote an den Kriterien öffentlicher und kommunaler Ausschreibungen statt an privaten Immobilienzyklen ausrichten, sind besser positioniert, um ein stabiles und konjunkturunabhängiges Auftragsvolumen zu erzielen.

- Stadterneuerung und Smart-City-Finanzierung: Großangelegte Stadterneuerungsprogramme verändern die Nachfrage im Markt für Architekturbeleuchtung in öffentlichen Räumen, Straßenräumen, Plätzen und Mischnutzungsprojekten. Das Umweltprogramm der Vereinten Nationen prognostiziert, dass bis 2050 fast 68 % der Weltbevölkerung in Städten leben werden. Dies veranlasst Regierungen, Investitionen in die Verbesserung der Lebensqualität und Sicherheit in Städten zu tätigen. In den USA stellt der Infrastructure Investment and Jobs Act Milliardenbeträge für Straßen, Verkehrskorridore und die Aufwertung des öffentlichen Raums bereit, wo Architekturbeleuchtung integraler Bestandteil der Orientierung und Sicherheit ist. Für Anbieter eröffnet dies Chancen in integrierten Stadtentwicklungsprojekten, bei denen Robustheit, Einheitlichkeit und Wartungsfreundlichkeit wichtiger sind als dekorative Elemente. Dieser Trend begünstigt Anbieter mit starker Erfahrung in der öffentlichen Auftragsvergabe und standardisierten Produktlinien, die sich für stadtweite Einsätze eignen.

- Internationale Entwicklungsfinanzierung für öffentliche Gebäude: Multilaterale Entwicklungsbanken finanzieren umfangreiche öffentliche Bauprojekte in Schwellenländern und steigern so direkt die Nachfrage nach Architekturbeleuchtung in Krankenhäusern, Schulen und Regierungsgebäuden. Die Weltbank hat erhebliche Mittel für Infrastruktur und Stadtentwicklung bereitgestellt, wobei Beleuchtungssysteme in die Bauspezifikationen integriert sind. Auch die Asiatische Entwicklungsbank investiert jährlich Milliarden in die kommunale Infrastruktur Südost- und Südasiens. Für Anbieter eröffnet dies den Zugang zu schnell wachsenden Märkten durch die Einhaltung der von Gebern finanzierten Beschaffungsstandards anstelle der Vorgaben lokaler privater Bauträger. Erfolgreiche Strategien konzentrieren sich auf die Erfüllung internationaler Ausschreibungsanforderungen, das Angebot standardisierter Produktportfolios und den Aufbau von Partnerschaften mit staatlichen Auftragnehmern, die diese Projekte durchführen.

Herausforderungen

- Hohe F&E- und Zertifizierungskosten : Der Einstieg in das Hochleistungssegment erfordert massive Investitionen in F&E für Optik, Wärmemanagement und intelligente Komponenten sowie kostspielige Zertifizierungen wie UL DLC und regionale Standards. Neue Marktteilnehmer haben Schwierigkeiten, mit den Budgets der etablierten Unternehmen mitzuhalten. Etablierte Unternehmen investieren erhebliche Summen in F&E, um eine Pipeline vernetzter und nutzerorientierter Produkte zu gewährleisten – eine Hürde für kleinere Unternehmen. Die strengen Leistungskriterien des DLC für Rabatte erfordern erhebliche Vorabinvestitionen für jeden ernsthaften Markteintritt.

- Komplexe und fragmentierte Lieferketten: Die Fertigung von LED-Treibern, Halbleitertreibern und Metalltreibern ist auf ein globales Netzwerk angewiesen. Geopolitische Spannungen, Handelspolitiken und Logistikstörungen führen zu erheblicher Volatilität. Führende Unternehmen betonten, dass die SEC-Meldung, die zu längeren Lieferzeiten und Kostensteigerungen bei elektronischen Bauteilen führte, die Margen beeinträchtigte und damit die Anfälligkeit selbst kleinerer Unternehmen verdeutlichte. Ein aktueller Bericht belegt, dass Beleuchtungshersteller mit Verzögerungen bei wichtigen Komponenten zu kämpfen haben, was ihre Fähigkeit zur planmäßigen Auftragsabwicklung stark beeinträchtigt.

Marktgröße und Prognose für Architekturbeleuchtung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

11,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

21,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Architekturbeleuchtung:

Analyse des Lichtquellensegments

Das LED-Teilsegment ist führend im Bereich der Lichtquellen und wird voraussichtlich bis 2035 einen Marktanteil von 92,5 % erreichen. Treiber dieses Segments sind die überlegene Energieeffizienz, die lange Lebensdauer und die Designflexibilität. Weltweit führen staatliche Vorgaben zur Abschaffung ineffizienter Technologien und festigen so die Vormachtstellung der LED. Ein wesentlicher Faktor ist der drastische Kostenrückgang in Verbindung mit kontinuierlichen Effizienzverbesserungen, wodurch LEDs zur Standardwahl für Neu- und Sanierungsprojekte in allen Anwendungsbereichen werden. Laut dem Bericht von 299 Lighting vom April 2023 ist LED-Beleuchtung 80 % effizienter als Leuchtstofflampen. Diese Daten steigen stetig und unterstreichen die nahezu vollständige Marktsättigung. Diese rasante Verbreitung ist zentral für nationale und globale Energiesparziele, da LEDs nur einen Bruchteil der Energie verbrauchen, die von herkömmlichen Lichtquellen wie Leuchtstofflampen und HID-Lampen benötigt wird.

Angebotssegmentanalyse

Im Angebotssegment ist Hardware führend auf dem Markt für Architekturbeleuchtung. Dieses Segment umfasst Leuchten, Lichtmaschinen und Komponenten. Obwohl Software und Dienstleistungen wachsen, sichert der grundlegende Bedarf an physischen Leuchten im Neubau und bei Sanierungen die führende Position der Hardware. Das Segment entwickelt sich jedoch weiter, wobei der Wert zunehmend aus integrierten Sensoren, Konnektivitätsmodulen und fortschrittlicher Optik resultiert, die intelligente Funktionen ermöglichen. Daten der jährlichen Erhebungen des US Census Bureau zum Bauvolumen zeigen, dass die Ausgaben für elektrische Systeme – ein wichtiger Indikator für die Installation von Beleuchtungshardware in Neubauten – weiterhin hoch sind. So zeigen beispielsweise die FRED-Daten vom Januar 2026, dass die monatlichen Bauausgaben für elektrische Energieinstallationen im August 2025 13.197 Milliarden US-Dollar betragen. Dies deutet auf einen anhaltend hohen Markt für Beleuchtungshardware hin, selbst bei fortschreitender Produktintelligenz.

Ausgaben für elektrische Energie (2025)

Monat | Ausgaben (in Millionen USD) ? |

April 2025 | 13.174 |

Mai 2025 | 13.290 |

Juni 2025 | 13.359 |

Juli 2025 | 13.125 |

August 2025 | 13.197 |

Quelle: FRED Januar 2026

Segmentanalyse des Steuerungssystems

Intelligente/vernetzte Beleuchtungssysteme dominieren den Markt für Steuerungssysteme. Sie stellen den strategisch wichtigsten Bereich innerhalb der Steuerungstechnik dar und verwandeln Leuchten in Datenerfassungspunkte für das Internet der Dinge. Dieser Wandel wird durch die Nachfrage nach Energieoptimierung, Raumnutzungsanalysen und nutzerzentrierter Beleuchtung angetrieben, die Wohlbefinden und Produktivität fördert. Diese Systeme gehen über einfaches Dimmen hinaus und ermöglichen ein detailliertes, datengestütztes Management der gebauten Umwelt. Die US-amerikanische General Services Administration (GSA) bestätigt diesen Trend anhand ihres eigenen Gebäudeportfolios: Projekte mit fortschrittlichen vernetzten Beleuchtungssteuerungen erzielten signifikante Energieeinsparungen. Dieser überzeugende ROI, bestätigt von einer bedeutenden Bundesbehörde, fördert weiterhin die Einführung intelligenter Steuerungssysteme anstelle herkömmlicher kabelgebundener Lösungen in Projekten des öffentlichen und privaten Sektors.

Unsere detaillierte Analyse des Marktes für Architekturbeleuchtung umfasst die folgenden Segmente:

Segment | Teilsegmente |

Lichtquelle |

|

Produkttyp |

|

Angebot |

|

Steuerungssystem |

|

Anwendung |

|

Installationstyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Architekturbeleuchtung – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der weltweit größte und dominierende Markt und wird voraussichtlich bis 2035 einen Umsatzanteil von 42,3 % erreichen. Treiber dieses Marktes sind die massive Urbanisierung, staatliche Smart-City-Initiativen und strenge neue Energieeffizienzstandards. Die Hauptnachfrage resultiert aus dem rasanten Infrastrukturausbau in China, Indien und Südostasien, darunter Gewerbekomplexe, Verkehrsknotenpunkte und öffentliche Gebäude. Ein dominanter Trend ist die durch nationale Maßnahmen zur Reduzierung von CO₂-Emissionen geförderte, verpflichtende Umstellung von traditioneller Beleuchtung auf LED-Technologie. Darüber hinaus entwickelt sich der Markt von der einfachen Beleuchtung hin zu vernetzten intelligenten Systemen als Teil umfassenderer IoT- und Smart-Building-Ökosysteme. Die Nachfrage ist zudem mit der wirtschaftlichen Erholung nach der Pandemie und den wiederaufgenommenen öffentlichen Infrastrukturausgaben in den wichtigsten Volkswirtschaften verknüpft.

Der Markt für Architekturbeleuchtung in Indien ist ein Wachstumssektor, der vor allem durch großangelegte, staatlich geförderte Urbanisierungs- und Infrastrukturmodernisierungsinitiativen angetrieben wird. Zu den Nachfragetreibern zählen die Smart Cities Mission, deren Bericht vom Dezember 2024 die umfassende Entwicklung von 100 Städten vorsieht, sowie das Nationale Straßenbeleuchtungsprogramm (SLNP) mit Fokus auf Energieeinsparungen im öffentlichen Sektor. Das Bureau of Energy Efficiency setzt strenge Sternebewertungen und Standards für gewerbliche und öffentliche Beleuchtung durch und fördert so den regulierten Umstieg auf LEDs. Ein starker Trend ist die Integration der Beleuchtung in umfassendere, IoT-basierte Stadtmanagementsysteme zur adaptiven Steuerung und Überwachung. So zeigt beispielsweise ein Bericht des Press Information Bureau vom Mai 2022, dass die im Rahmen des SLNP installierten LED-Straßenlaternen jährlich über 8587 Millionen Kilowattstunden Strom einsparen. Diese Installationen verdeutlichen das Ausmaß der vom öffentlichen Sektor getriebenen Nachfrage.

Die nationale Industrie- und Umweltpolitik Chinas, die von oben verordnet wird, treibt den chinesischen Markt an. Der 14. Fünfjahresplan 2021–2025 zur Energieeffizienz von Gebäuden setzt verbindliche Ziele und führt zu einer massiven Nachfrage nach LED-Nachrüstungen und intelligenten Beleuchtungssystemen in Neubauten und Bestandsgebäuden. Der Markt ist geprägt von der rasanten technologischen Entwicklung mit einem starken Fokus auf die Integration von Beleuchtung in Smart-City-Plattformen und industrielle IoT-Systeme. Der EMBER-Bericht vom September 2025 zeigt, dass der Anteil von Strom am Endenergieverbrauch 2023 bereits 32 % erreichte und jährlich um 1 % stieg. Dies fördert die Elektrifizierung und verstärkt den Druck der Regierung, den steigenden Strombedarf durch Effizienzsteigerungen statt durch Kapazitätserweiterungen zu decken. Dadurch positioniert sich der Markt als kosteneffizientes Instrument zur Steuerung des Energiewachstums im Gebäudesektor.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Architekturbeleuchtung ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,1 % erreichen. Treiber dieses Wachstums sind strenge Energiegesetze, staatliche Investitionen in die Infrastruktur und Förderprogramme der Energieversorger. Der Übergang zu vernetzten Beleuchtungssystemen für ein datengestütztes Gebäudemanagement ist ein dominanter Trend. Die Nachfrage verteilt sich auf die obligatorischen Nachrüstungen bestehender Gebäude und hochwertige Produkte für Neubauten. Staatliche Ausgaben, beispielsweise durch den US Inflation Reduction Act und die kanadische Greener Homes Initiative, finanzieren direkt die Modernisierung der Energieeffizienz, einschließlich fortschrittlicher Beleuchtung. Der Fokus geht über die reine Energieeffizienz hinaus und umfasst netzinteraktive Gebäude sowie nutzerzentrierte Beleuchtung für Wohlbefindensstandards, unterstützt durch öffentliche Beschaffungsrichtlinien von Institutionen wie der US General Services Administration.

Der US-amerikanische Markt für Architekturbeleuchtung wird zunehmend von den von Ihnen beschriebenen Effizienz- und Lebenszyklusvorteilen geprägt, die sich direkt in einer politisch motivierten Nachfrage niederschlagen. Der Bericht von Draw Down aus dem Dezember 2025 zeigt, dass die bundesstaatlichen Klima- und Energierahmen, die sich an den IPCC-Erkenntnissen zu den Emissionen aus der Stromerzeugung aus fossilen Brennstoffen orientieren, die Modernisierung der Beleuchtung in öffentlichen und gewerblichen Gebäuden zu einer Priorität gemacht haben. Der Leistungsbedarf von LEDs im Bereich von 4 W bis 10 W, der 3- bis 10-mal geringer ist als bei herkömmlichen Lampen, unterstützt die Vorgaben von Bund und Ländern zur Senkung des Energieverbrauchs und der Betriebsemissionen von Gebäuden. Gleichzeitig reduziert ihre Lebensdauer von über 25.000 Stunden die Wartungsintervalle in stark frequentierten Einrichtungen wie Krankenhäusern, Flughäfen und Verkehrsknotenpunkten. Insgesamt führen diese strukturellen Vorteile dazu, dass sich die Architekturbeleuchtung in den USA von einer designorientierten Anschaffung zu einer strategischen Infrastrukturinvestition wandelt, bei der langfristige Betriebsleistung und die Einhaltung regulatorischer Vorgaben in den meisten Großprojekten ästhetische Aspekte überwiegen.

Ein Vergleich von Lichtquellen für die Gebäudebeleuchtung

Lichtquellentyp | Nennleistung (Watt) | Lichtausbeute (Lumen/Watt) | Lebensdauer (Stunden) |

Glühend | 40–100 | 10–15 | 1.000 |

Energiesparlampe | 12–20 | 60–63 | 10.000 |

LED | 4–10 | 110–150 | 25.000–100.000 |

Quelle: Auszahlungsplan, Dezember 2025

Die Nachfrage auf dem kanadischen Markt wird zunehmend durch das Zusammenspiel von Fertigungsinvestitionen, öffentlichen Fördermitteln und leistungsorientierten Spezifikationen geprägt. Die 470 Millionen US-Dollar teure Expansion von Magna in Ontario im Februar 2023, unterstützt durch 23,6 Millionen kanadische Dollar an Provinzzuschüssen, unterstreicht, wie staatlich gefördertes Industriewachstum die heimischen Lieferketten für fortschrittliche Beleuchtungs- und Elektronikkomponenten stärkt, unter anderem in Werken wie dem Beleuchtungswerk in Belleville. Diese industrielle Dynamik deckt sich mit der zunehmenden Verbreitung hocheffizienter Architekturbeleuchtungssysteme in der gewerblichen und öffentlichen Infrastruktur. Käufer priorisieren hier heute Energieeffizienz, Langlebigkeit und intelligente Steuerung gegenüber rein ästhetischen Merkmalen. Produkteinführungen im November 2022, wie beispielsweise die Symphony Area Light von SloanLED mit einer Lichtausbeute von bis zu 171 lm/W und Schutzart IP66, spiegeln den Marktwandel hin zu Lösungen für großflächige urbane Campus und kommunale Umgebungen wider, die eine geringere Leistungsdichte und eine längere Lebensdauer erfordern.

Einblicke in den europäischen Markt

Der europäische Markt für Architekturbeleuchtung wird maßgeblich durch die strengen EU-weiten Vorschriften zur Energieeffizienz und Kreislaufwirtschaft, wie die Ökodesign-Richtlinie und die Richtlinie über die Gesamtenergieeffizienz von Gebäuden, angetrieben. Diese Richtlinien schreiben die schrittweise Abschaffung ineffizienter Beleuchtung sowohl bei Neubauten als auch bei Sanierungsprojekten vor und schaffen so eine stetige, regulierungsbedingte Nachfrage. Zu den wichtigsten Trends zählen die rasche Integration vernetzter Beleuchtungssysteme in IoT-fähiges Gebäudemanagement zur Steigerung der Energieeinsparung sowie der zunehmende Fokus auf nutzerzentrierte Lichtplanung zur Förderung des Wohlbefindens an Arbeitsplätzen und in Gesundheitseinrichtungen. Die großen Sanierungswellen, die durch EU-Förderprogramme wie die Strategie „Renovierungswelle“ unterstützt werden, stimulieren das Marktwachstum zusätzlich, insbesondere im öffentlichen und gewerblichen Sektor.

Die Entwicklungen, wie beispielsweise Sycras Expansion im Bereich intelligenter und vernetzter Beleuchtung im März 2022, spiegeln den Wandel des deutschen Marktes für Architekturbeleuchtung hin zu einer digitalisierten, energieeffizienten Gebäudeinfrastruktur wider. Deutschlands nationale Smart-City- und Energiewende-Agenda treibt die Nachfrage nach Beleuchtungssystemen mit integrierten IoT-Sensoren und Automatisierung voran, vor allem in Bürogebäuden, öffentlichen Gebäuden und hochwertigen Wohnprojekten. Sycras Modell, das Hardware, Software und Gebäudesteuerungsplattformen kombiniert, entspricht den Lösungen, die zunehmend in Projekten eingesetzt werden, die Betriebseffizienz, CO₂-Reduzierung und intelligentes Facility Management gegenüber Einzelleuchten priorisieren. Hinzu kommt das staatlich geförderte Innovationsökosystem, ähnlich der Unterstützung von Sycra durch das HKSTP in Hongkong im Rahmen von Digitalisierungs- und Green-Building-Programmen auf Bundes- und Landesebene. Diese Nachfrage positioniert Architekturbeleuchtung als Kernkomponente des umfassenderen Übergangs Deutschlands zu einer intelligenten, CO₂-armen urbanen Infrastruktur.

Im britischen Markt für Architekturbeleuchtung verdeutlichen jüngste Entwicklungen wie die Expansion von Acclaim Lighting und die Integration von Lightworks Architectural durch RIDI Lighting, wie die Nachfrage durch einen stärkeren Fokus auf designorientierte Lösungen geprägt wird. Die Gründung von Acclaim Lighting Europe BV im September 2025 mit ihrem Schwerpunkt auf Energieeffizienz und umweltgerechter Beleuchtung unterstützt direkt die Bedürfnisse britischer Architekten und Lichtplaner, die unter den immer strengeren Bauvorschriften und Klimaschutzzielen arbeiten. Gleichzeitig sichert die Übernahme von Lightworks Architectural durch RIDI Lighting im September 2023 die Kontinuität der kommerziellen und langfristigen Projektbetreuung in einem Markt, in dem die Sanierungs- und Ausbautätigkeit weiterhin stark ist. Diese Entwicklungen spiegeln einen sich stetig weiterentwickelnden britischen Markt wider, in dem leistungsfähigere Anbieter fortschrittliche Festkörperbeleuchtungstechnologien mit hoher Leistung und einem starken technischen Service kombinieren können.

Aktuelle Entwicklungen auf dem Markt für Architekturbeleuchtung in Großbritannien

Jahr | Name der Firma | Fortschritte |

Oktober 2025 | David Village Lighting | Ist der offizielle britische Vertriebspartner für Artemide Architectural. |

September 2025 | Acclaim Lighting | Acclaim Lighting gründet Acclaim Europe BV zur Unterstützung von Architekten und Lichtplanern. |

Februar 2024 | Sylvania-Gruppe | Die Markteinführung von Solstice bot die perfekte Gelegenheit, Concord einer neuen Generation von Architekten, Lichtplanern, Spezifizierern und Bauunternehmern vorzustellen. |

September 2023 | Ridi Lighting Ltd | Die Lightworks Architectural Ltd wurde übernommen, und die Lieferungen für bestehende Projekte sowie für zukünftige Projekte und Kundenanforderungen werden weiterhin erbracht. |

Quelle: David Village Lighting, Acclaim Lighting, Sylvania Group, Ridi Lighting Ltd

Wichtige Akteure auf dem Markt für Architekturbeleuchtung:

- Signify (Niederlande)

- Acuity Brands, Inc. (USA)

- OSRAM Licht AG (Deutschland)

- Hubbell Incorporated (USA)

- Zumtobel Group AG (Österreich)

- TRILUX Group GmbH & Co. KG (Deutschland)

- Fagerhult-Gruppe (Schweden)

- Legrand SA (Frankreich)

- WAC Lighting (USA)

- Ideal Industries, Inc. (Cree Lighting) (USA)

- Panasonic Corporation (Japan)

- Toshiba Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- Seoul Semiconductor (Südkorea)

- LG Innotek (Südkorea)

- Syska LED (Indien)

- Havells India Ltd (Indien)

- Gerard Lighting Group (Australien)

- Thorn Lighting (UK)

- First Choice Lighting (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Signify ist ein weltweit führender Anbieter von Architekturbeleuchtung und vollzieht den Wandel von einem produktorientierten zu einem serviceorientierten Geschäftsmodell. Die strategische Initiative konzentriert sich auf vernetzte Beleuchtungssysteme mit in Leuchten integrierten IoT-Sensoren. Diese Datenerfassung optimiert das Energiemanagement und das Wohlbefinden in den Räumlichkeiten und generiert so neben Hardware-Einnahmen wiederkehrende Umsätze. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen 90 % seines Umsatzes mit LED-basierten Produkten.

- Acuity Brands, Inc., ein führendes Unternehmen auf dem nordamerikanischen Markt, differenziert sich durch integrierte Technologien und firmeneigene Ökosysteme. Zu den Kerninitiativen zählt die Entwicklung von Atrius-basierten Lösungen, die fortschrittliche Leuchten mit Sensornetzwerken und Datenanalysesoftware kombinieren. Dies ermöglicht die Schaffung einer intelligenten Umgebung, die Smart-Building-Ziele, Anlagenverfolgung und personalisierte Lichterlebnisse unterstützt und das Unternehmen als Anbieter ganzheitlicher Gebäudeintelligenz positioniert. Im vierten Quartal 2024 erzielte das Unternehmen einen Nettoumsatz von 1,03 Milliarden US-Dollar.

- Im europäischen Markt für Architekturbeleuchtung verfolgt die OSRAM Licht AG eine strategische Initiative mit Fokus auf spektral abstimmbare und gartenbauliche Beleuchtung. Dank ihrer Expertise im Bereich optoelektronischer Halbleiter entwickelt das Unternehmen fortschrittliche Architekturleuchten, die Lichtspektren dynamisch anpassen können, um den menschlichen Biorhythmus am Arbeitsplatz zu unterstützen oder das Pflanzenwachstum in urbanen Landwirtschaftsanlagen präzise zu steuern. So verbindet das Unternehmen technische Innovation mit ökologischer Wirkung.

- Hubbell Incorporated ist im Markt für Architekturbeleuchtung durch strategische Akquisitionen und vertikale Integration aktiv. Durch den Kauf führender Marken wie Columbia Lighting und Thread hat Hubbell sein Portfolio erweitert und bietet nun umfassende Lösungen von der Leuchtenherstellung über die Lichtsteuerung bis hin zur Verkabelung. So kann das Unternehmen hochwertige Systeme aus einer Hand für große Gewerbe-, Industrie- und Infrastrukturprojekte liefern und damit Zuverlässigkeit und eine reibungslose Projektabwicklung gewährleisten.

- Die Zumtobel Group AG, Spezialist im Premiumsegment, verfolgt eine Strategie, die auf nutzerzentrierte Beleuchtung und erstklassiges Design setzt. Ihre Initiative „Beleuchtung für Menschen“ legt Wert auf biologisch wirksames Licht, das Sehkomfort, Wohlbefinden und Leistungsfähigkeit fördert. Durch die Kombination von photobiologischer Forschung mit preisgekrönter Architektur realisiert das Unternehmen prestigeträchtige Projekte, bei denen Lichtqualität, Ästhetik und nutzerorientierte Erkenntnisse höchste Priorität haben und sichert sich so eine Premiumposition.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Architekturbeleuchtung ist geprägt von intensivem Wettbewerb und Konsolidierung. Die führenden Anbieter expandieren durch strategische Akquisitionen, technologische Innovationen und einen starken Fokus auf nachhaltige und nutzerorientierte Beleuchtungslösungen. Zu den wichtigsten Initiativen zählen die Integration von IoT und vernetzten Beleuchtungssystemen zur Schaffung intelligenter Gebäude sowie der Vorstoß in margenstarke Segmente für professionelle und projektbezogene Beleuchtung. Traditionell dominieren europäische und US-amerikanische Unternehmen den Markt, doch asiatische Hersteller wachsen rasant dank Kostenführerschaft und verbesserter Designkompetenz. So brachte beispielsweise K-LITE im Mai 2025 eine komplett neue Serie von LED-Architekturbeleuchtungsprodukten auf den Markt. Das Unternehmen ist in der Außenbeleuchtungsbranche tätig und ein starker Befürworter der „Make in India“-Initiative. Der Markt wird zunehmend von Energieregulierungen und der Nachfrage nach Beleuchtung als Dienstleistung getrieben.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im August 2025 präsentierte Häfele die Columbia-Serie, eine markante Erweiterung seines Sortiments an Architekturleuchten, die hochauflösendes Licht und zukunftsweisendes Design vereint. Aufbauend auf dem Erfolg der Loox-Serie, die die Möbelbeleuchtung im letzten Jahrzehnt revolutioniert hat, weitet Häfele seine Beleuchtungskompetenz nun über die Möbelbeleuchtung hinaus auf den gesamten Raum aus und definiert so neu, wie Räume beleuchtet, erlebt und wahrgenommen werden.

- Im Mai 2024 präsentiert Lutron Electronics , der führende Anbieter von Architekturbeleuchtung, Jalousien und intuitiven Steuerungssystemen, seine brandneue Innovation im Bereich luxuriöser Downlights: die Architektur-Downlights Ketra D2 und Rania D2.

- Im November 2025 präsentiert NEO Architectural Lighting die neue Peak-Serie von Straßenlaternenaufsätzen im Fußgängerbereich. Die flexible und leistungsstarke Serie umfasst zwei Leuchten: Peak 380 und Peak 320. Entworfen von AART Designers, bieten diese Laternenaufsätze modernste Leistung in minimalistischem, biophilem Design und eignen sich ideal für Straßen, Parks, Wohngebiete, Parkplätze, Wege und vieles mehr.

- Report ID: 8342

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.