Marktausblick für Anti-Drohnen-Systeme:

Der Markt für Drohnenabwehrsysteme wurde im Jahr 2025 auf 3,5 Milliarden US-Dollar geschätzt und soll bis 2035 auf 18,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Drohnenabwehrsysteme auf 4,2 Milliarden US-Dollar geschätzt.

Der Markt für Drohnenabwehrsysteme steht in den kommenden Jahren vor einem enormen Wachstum, da die zunehmende kommerzielle Nutzung von Drohnen den Bedarf an verantwortungsvollen Luftraumüberwachungs- und -managementsystemen erhöht. Wachsende Sicherheitsbedenken hinsichtlich Bedrohungen für Flughäfen, Militärstützpunkte, öffentliche Veranstaltungen und Energieanlagen fördern den Einsatz fortschrittlicher Erkennungs- und Abwehrtechnologien. Laut offiziellen Statistiken des US Government Accountability Office (GAO) vom März 2024 nimmt die Anzahl unbemannter Flugsysteme in den USA zu. Die Federal Aviation Administration (FAA) prognostiziert, dass die kommerzielle Drohnenflotte von rund 727.000 im Jahr 2022 auf 955.000 im Jahr 2027 anwachsen wird. Diese Expansion hat zu Sicherheitsbedenken im Umfeld von Flughäfen geführt. Laut der Transportation Security Administration (TSA) wurden seit 2021 mehr als 2.000 Drohnensichtungen in der Nähe von US-Flughäfen gemeldet, darunter 63 Vorfälle zwischen 2021 und 2022, bei denen Piloten Ausweichmanöver durchführten. Dies verdeutlicht die operativen Risiken für die Flugsicherheit.

Darüber hinaus wird das Wachstum des Marktes für Drohnenabwehrsysteme durch Regierungen, Verteidigungsorganisationen und Betreiber kritischer Infrastrukturen gefördert, die dem Schutz vor unautorisierten oder feindlichen unbemannten Luftfahrzeugen (UAVs) höchste Priorität einräumen. Branchenübergreifende Zusammenarbeit und ein wachsendes Bewusstsein für die mit Drohnen verbundenen Risiken dürften die weitere Expansion des globalen Marktes für Drohnenabwehrsysteme unterstützen. Im November 2025 stellte das vom US-Heimatschutzministerium (Department of Homeland Security) im Rahmen des von der FEMA verwalteten Förderprogramms zur Bekämpfung unbemannter Flugsysteme (C-UAS) insgesamt 500 Millionen US-Dollar bereit, um die Kapazitäten der Bundesstaaten und Kommunen zur Erkennung, Identifizierung, Verfolgung und Eindämmung illegaler Drohnenaktivitäten zu stärken. Weiterhin wurde festgelegt, dass im Haushaltsjahr 2026 250 Millionen US-Dollar vorrangig für elf Bundesstaaten vorgesehen sind, die Veranstaltungen der FIFA-Weltmeisterschaft ausrichten, sowie für die Hauptstadtregion während der Feierlichkeiten zu „America 250“, die beide als SEAR-1- oder SEAR-2-Veranstaltungen eingestuft sind. Die verbleibenden 250 Millionen US-Dollar werden im Haushaltsjahr 2027 auf alle 56 Bundesstaaten und Territorien verteilt, wobei der Schwerpunkt auf dem Ausbau der nationalen Erkennungs- und Reaktionskapazitäten liegt.

Schlüssel Drohnenabwehr Markteinblicke Zusammenfassung:

Regionale Highlights:

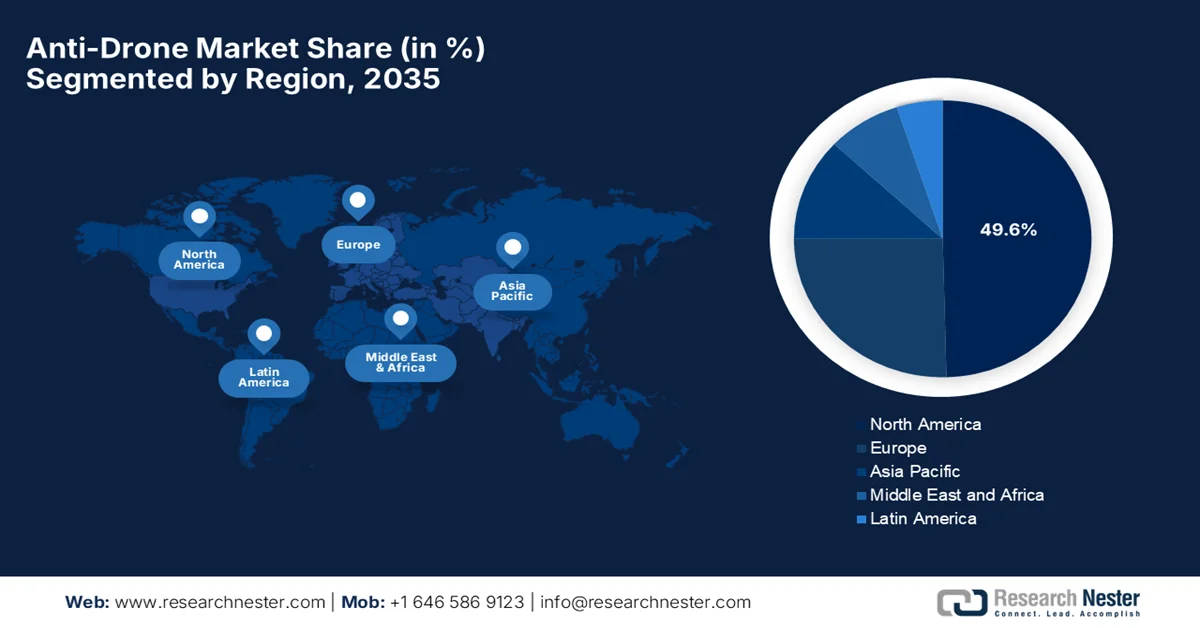

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 49,6 % im Bereich der Drohnenabwehr erreichen. Unterstützt wird dies durch steigende Verteidigungshaushalte und den Einsatz fortschrittlicher Multisensor-Abwehrsysteme gegen unbemannte Luftfahrtsysteme in kritischen Infrastrukturen, beschleunigt durch die zunehmende Bedrohung von Energieanlagen durch Drohnen.

- Im asiatisch-pazifischen Raum dürfte im Prognosezeitraum 2026–2035 das schnellste Wachstum zu verzeichnen sein, begünstigt durch zunehmende Regierungsinitiativen und die Einführung fortschrittlicher Drohnenerkennungs- und -abwehrtechnologien für die Infrastruktursicherheit, die durch gestärkte regulatorische Rahmenbedingungen und Programme zur Modernisierung der Verteidigung angeregt werden.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der HF-Störsender im Anti-Drohnen-Markt bis 2035 einen Umsatzanteil von 60,5 % erreichen wird. Dies wird durch die hohe Betriebssicherheit und den weitverbreiteten Einsatz in Verteidigungssystemen begünstigt, der durch die Notwendigkeit bedingt ist, die Kommunikationsverbindungen feindlicher Drohnen zu unterbrechen.

- Es wird erwartet, dass das Segment der bodengestützten Systeme im Prognosezeitraum 2026–2035 einen beträchtlichen Anteil ausmachen wird. Dies wird durch den zunehmenden Einsatz stationärer Drohnenabwehrsysteme für kritische Infrastrukturen und militärische Einrichtungen verstärkt, der durch steigende Investitionen in feste Sicherheitsinfrastrukturen vorangetrieben wird.

Wichtigste Wachstumstrends:

- Steigende Militärbudgets

- Wachstum der Freizeitdrohnen

Größte Herausforderungen:

- Regulatorische und rechtliche Bedenken

- Cybersicherheit und Systemschwachstellen

Wichtige Akteure: RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Dedrone Holdings Inc., WhiteFox Defense Technologies, Inc., Fortem Technologies, Inc., The Boeing Company, Thales Group, Leonardo SpA, Saab AB, Rheinmetall AG, DroneShield Ltd., QinetiQ Group PLC, ELTA Systems Ltd., Sentrycs Ltd., Zen Technologies Ltd., Indrajaal Pvt. Ltd., Paras ANTI-Drone Technologies Pvt. Ltd., LIG Nex1 Co., Ltd., Rohde & Schwarz GmbH & Co. KG, Ondas Inc., Airbus Helicopters, Volatus Aerospace

Global Drohnenabwehr Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,5 Milliarden US-Dollar

- Marktgröße 2026: 4,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 18,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 20,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (49,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Indien, Vereinigtes Königreich, Israel

- Schwellenländer: Japan, Südkorea, Australien, Deutschland, Frankreich

Last updated on : 8 September, 2025

Anti-Drohnen-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Militärbudgets: Weltweit erhöhen Länder ihre Militärausgaben, um Grenzen und strategische Anlagen zu schützen. Dies ist der Hauptgrund für die steigenden Investitionen in Drohnenabwehrtechnologien. Laut offiziellen Statistiken des Stockholmer Internationalen Friedensforschungsinstituts (SIPRI) vom April 2025 erreichten die globalen Militärausgaben im Jahr 2024 einen beachtlichen Wert von 2.718 Milliarden US-Dollar, was einem Anstieg von 9,4 % gegenüber dem Vorjahr entspricht. Die Militärausgaben sind seit zehn Jahren kontinuierlich gestiegen und haben sich zwischen 2015 und 2024 um 37 % erhöht. Die globalen Militärausgaben erreichten dabei 2,5 % des weltweiten BIP. Dieser Anstieg wurde durch verschärfte geopolitische Spannungen, insbesondere Konflikte wie den Krieg zwischen Russland und der Ukraine sowie die Konflikte im Nahen Osten, befeuert. Diese Spannungen können viele Länder dazu veranlassen, ihre Verteidigungsbudgets weiter zu erhöhen, was dem gesamten Markt für Drohnenabwehrsysteme zugutekommt.

Globale Militärausgaben 2024: Größte Ausgeber, regionale Trends und Einblicke in die NATO-Ausgaben

Wichtigste Tatsache | Wert |

Die 5 größten Militärausgeber | USA, China, Russland, Deutschland, Indien (60 % der weltweiten Ausgaben) |

US-Militärausgaben | 997 Milliarden US-Dollar |

Chinas Militärausgaben | 314 Milliarden US-Dollar |

Russlands Militärausgaben | 149 Milliarden US-Dollar (↑ 38 %), 7,1 % des BIP |

Militärausgaben der Ukraine | 64,7 Milliarden US-Dollar (↑ 2,9 %), 34 % des BIP, achtgrößter Ausgeber |

Gesamte Militärausgaben in Europa | 693 Milliarden US-Dollar (↑ 17 %), alle Länder ↑ außer Malta |

Gesamtausgaben der NATO | 1.506 Milliarden US-Dollar (55 % des globalen Volumens), davon 454 Milliarden US-Dollar für die europäische NATO. |

NATO-Mitglieder ≥2 % des BIP für Militärausgaben | 18 Mitglieder (gegenüber 11 im Jahr 2023) |

Quelle: SIPRI

- Zunahme von Freizeitdrohnen: Die Anzahl der in Landwirtschaft, Logistik, Fotografie, Überwachung und Bauwesen eingesetzten Drohnen wächst rasant. Dies erhöht das Risiko von Luftraumverletzungen und Datenschutzverletzungen und veranlasst Organisationen, Anti-Drohnen-Lösungen einzuführen. Im Februar 2026 berichtete das Presseinformationsbüro (PIB), dass Indien ein reguliertes Drohnen-Ökosystem aufgebaut hat, das mehr als 38.500 registrierte Drohnen und 39.890 von der DGCA zertifizierte Fernpiloten umfasst und somit Anwendungen in den Bereichen Landwirtschaft, Infrastruktur, Katastrophenmanagement, Eisenbahn und Verteidigung unterstützt. Regierungsinitiativen wie das SVAMITVA-Programm und Namo Drone Didi haben Drohnen für Landvermessungen, Pflanzenmanagement und die Stärkung von Frauenselbsthilfegruppen genutzt, während Richtlinien wie die Drohnenregeln 2021 und nachfolgende Änderungen die Vorschriften vereinfacht, den kommerziellen Betrieb erweitert und eine breite Akzeptanz ermöglicht haben, was ein enormes Wachstumspotenzial für den Anti-Drohnen-Markt signalisiert.

- Zunehmende Zusammenarbeit in Forschung und Entwicklung sowie der Industrie: Verteidigungsunternehmen und Technologiekonzerne arbeiten gemeinsam an der Entwicklung von Drohnenabwehrsystemen der nächsten Generation. Investitionen in KI, maschinelles Lernen und Sensorfusionstechnologien beschleunigen das Wachstum des Marktes für Drohnenabwehrsysteme. Im März 2025 gab Raytheon, ein Unternehmen der RTX-Gruppe, bekannt, einen Folgeauftrag des US Army Futures Command erhalten zu haben, um seine Rapid Campaign Analysis and Demonstration Environment (RCADE) für die groß angelegte Modellierung und Simulation von Operationen in verschiedenen Einsatzgebieten weiterzuentwickeln. Das Unternehmen erklärte außerdem, dass diese Partnerschaft kontinuierliche Experimente ermöglicht und es der US-Armee erlaubt, reale Bedrohungen mit KI-basierten Analysen zu verknüpfen, um die strategische Streitkräfteplanung und Entscheidungsfindung zu unterstützen und somit das Wachstum des Marktes für Drohnenabwehrsysteme positiv zu beeinflussen.

Herausforderungen

- Regulatorische und rechtliche Herausforderungen: Der Markt für Drohnenabwehrsysteme steht vor hochkomplexen regulatorischen und rechtlichen Hürden, die durch die Beschränkungen für Drohnenabwehreinsätze im zivilen Luftraum bedingt sind. Die meisten Länder haben strenge Gesetze zur Nutzung von Stör- und Drohnenneutralisierungstechnologien, da diese die Kommunikation und die öffentliche Sicherheit beeinträchtigen können. In diesem Zusammenhang erfordert die Genehmigung für den Einsatz langwierige behördliche Zertifizierungsverfahren, insbesondere an Flughäfen, in Ballungsräumen und an Standorten kritischer Infrastrukturen. Unternehmen in diesem Bereich müssen daher die Einhaltung lokaler, nationaler und internationaler Luftraumgesetze gewährleisten und gleichzeitig die operative Effektivität aufrechterhalten. Diese rechtlichen Komplexitäten können die Markteinführung von Produkten verzögern, die Kosten für die Einhaltung der Vorschriften erhöhen und das Wachstum des Marktes für Drohnenabwehrsysteme einschränken.

- Cybersicherheit und Systemschwachstellen: Drohnenabwehrsysteme sind vernetzt und KI-basiert, wodurch sie besonders anfällig für Cyberangriffe, Hacking und Spoofing sind. Gelingt es Angreifern, die Erkennungs- und Verfolgungsfähigkeiten zu kompromittieren, können Drohnen Abwehrmechanismen umgehen oder Drohnenabwehrsysteme kapern, was wiederum operative Risiken im Drohnenabwehrmarkt birgt. Die Integration cloudbasierter Analysen, Kommando- und Kontrollsoftware sowie autonomer Plattformen stellt zusätzliche Angriffsvektoren dar. Die Gewährleistung robuster Cybersicherheitsprotokolle, Verschlüsselung und Widerstandsfähigkeit gegen elektronische Gegenmaßnahmen ist eine ständige Herausforderung, die das Wachstum in diesem Sektor hemmt. Unternehmen müssen in Bedrohungsmodellierung, Penetrationstests und Echtzeitüberwachung investieren, um die Systemintegrität zu gewährleisten.

Marktgröße und Prognose für Anti-Drohnen-Systeme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

20,5 % |

|

Marktgröße im Basisjahr (2025) |

3,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

18,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Drohnenabwehrsysteme:

Technologiesegmentanalyse

Es wird erwartet, dass Funkstörsender das dominierende Segment darstellen und im Prognosezeitraum einen Umsatzanteil von 60,5 % im Markt für Drohnenabwehrsysteme erzielen werden. Diese Funkstörsender unterbrechen die Kommunikationskanäle zwischen einer feindlichen Drohne und ihrem Bediener, einschließlich Videoübertragung, Telemetrie, Befehls-, Kontroll- und Navigationssystemen. Dadurch wird die Drohne effektiv zur Rückkehr zum Startpunkt oder zum Landen gezwungen. Ihre Zuverlässigkeit, Einfachheit und Effektivität haben sie zur führenden und am weitesten verbreiteten Technologie zur Drohnenabwehr bei Militär- und Sicherheitsbehörden gemacht. Im Februar 2025 gab Adani Defence & Aerospace in Zusammenarbeit mit der DRDO die Vorstellung des fahrzeugmontierten indischen Drohnenabwehrsystems bekannt. Dieses System ist eine öffentlich-private Initiative im Rahmen des DRDO-Technologietransferprogramms. Es integriert Hochenergielaser, Störsender, Radar, elektrooptische Sensoren und eine 7,62-mm-Kanone auf einer mobilen 4×4-Plattform zur Echtzeit-Erkennung, -Verfolgung und -Neutralisierung von Drohnen in einer Entfernung von bis zu 10 km.

Plattformsegmentanalyse

Im Plattformsegment wird der bodengestützte Bereich im genannten Zeitraum einen beträchtlichen Anteil am Markt für Drohnenabwehrsysteme ausmachen. Dieses Wachstum wird hauptsächlich durch steigende Investitionen in stationäre Verteidigungssysteme für kritische Infrastrukturen und militärische Einrichtungen angetrieben. Ihre Skalierbarkeit und Effektivität bei der großflächigen Abdeckung unterstreichen das starke Wachstum dieses Segments in den kommenden Jahren. In diesem Zusammenhang berichtete Zen Technologies Limited im Juni 2024, dass das Unternehmen sein Hard-Kill-Drohnenabwehrsystem (Zen ADS HK) an das Army Air Defence College in Odisha geliefert und damit Indiens Verteidigungsfähigkeit gegen Drohnenbedrohungen gestärkt hat. Das System integriert ein elektrooptisches Zielverfolgungssystem, einen Laserentfernungsmesser und ist mit automatischen Waffensystemen kompatibel, wodurch eine präzise Drohnenabwehr bei jedem Wetter gewährleistet wird. Dank dieser kontinuierlichen Weiterentwicklungen gewinnt dieses Segment zunehmend an Bedeutung im Bereich der Verteidigungslösungen.

Endverwendungssegmentanalyse

Prognosen zufolge wird der Regierungs- und Verteidigungssektor im Markt für Drohnenabwehrsysteme bis Ende 2035 signifikant wachsen. Steigende Verteidigungshaushalte und zunehmende Investitionen in die Modernisierung militärischer Fähigkeiten sind die Hauptgründe für die führende Rolle dieses Segments. Die wachsende Bedrohung durch unbemannte Luftfahrtsysteme unterstreicht den Bedarf an Drohnenabwehrtechnologien und veranlasst Regierungen, robuste Lösungen zu beschaffen oder zu entwickeln. Konflikte wie der Krieg zwischen Russland und der Ukraine verdeutlichen die Bedeutung und Effektivität von Drohnenabwehrsystemen in der modernen Kriegsführung und führen dazu, dass immer mehr Länder diese Technologien in ihre Verteidigungsinfrastruktur integrieren. Dieser Trend, kombiniert mit einem verstärkten Fokus auf den Schutz kritischer Infrastrukturen, positioniert den Regierungs- und Verteidigungssektor als Wachstumsmotor, wobei eine starke Akzeptanz sowohl in Industrie- als auch in Schwellenländern erwartet wird.

Unsere detaillierte Analyse des Marktes für Drohnenabwehrsysteme umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Plattform |

|

Endverwendung |

|

Verfahren |

|

Systemtyp |

|

Komponententyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Anti-Drohnen-Markt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit einem Anteil von 49,6 % der größte regionale Markt sein. Der Markt für Drohnenabwehrsysteme in Nordamerika wird maßgeblich durch steigende Verteidigungsausgaben, den Einsatz fortschrittlicher Abwehrsysteme an Flughäfen und kritischer Infrastruktur sowie die zunehmende Verbreitung von KI-gestützten Multisensorsystemen gestützt. Wie Fortem Technologies im Dezember 2025 mitteilte, ist das Unternehmen eine Partnerschaft mit Southern States LLC eingegangen, um den Schutz des US-amerikanischen Stromnetzes vor Drohnenbedrohungen zu verbessern. Dazu werden Fortems TrueView-Radar, die SkyDome-Software und die DroneHunter-Abfangdrohnen in die Produktlinie „Airspace Awareness“ von Southern States integriert. Diese Zusammenarbeit stattet Energieversorger zudem mit fortschrittlichen, KI-basierten Lösungen aus, um unbefugte Drohnen durch gezielte Angriffe auf kritische Netzinfrastrukturen zu erkennen, zu verfolgen und zu neutralisieren. Die zunehmenden Bedrohungen von Energieanlagen durch Drohnen deuten daher auf ein enormes Wachstumspotenzial für den nordamerikanischen Markt für Drohnenabwehrsysteme hin.

Der US -amerikanische Markt für Drohnenabwehrsysteme weist dank der technologischen Entwicklung ein hohes Wachstumspotenzial auf, das vor allem durch wachsende nationale Sicherheitsbedenken und die Zunahme unerlaubter Flugaktivitäten in der Nähe sensibler Anlagen befeuert wird. Die US-amerikanische Verteidigungslandschaft wird durch steigende staatliche Investitionen in Verteidigung und innere Sicherheit geprägt, wobei der Fokus hauptsächlich auf Systemen liegt, die elektronische Störmaßnahmen, kinetische Abwehr und Laserpräzision nutzen. Im Februar 2026 berichtete das US-Kriegsministerium, dass die Joint Interagency Task Force 401, die zur schnellen Bereitstellung von Abwehrsystemen gegen unbemannte Luftfahrtsysteme (UAS) eingerichtet wurde, nach sechs Monaten bedeutende Fortschritte erzielt hat. Dies gelang durch die Beschleunigung der Systembereitstellung und die Präzisierung von Richtlinien zum Schutz kritischer Militäranlagen vor Drohnenbedrohungen. Zudem wurde hervorgehoben, dass diese Task Force die innere Sicherheit durch skalierbare Lösungen, zentralisierte Beschaffung und die Koordination mit den Strafverfolgungsbehörden bei der Vergabe von Fördermitteln für Großveranstaltungen wie die FIFA Fußball-Weltmeisterschaft 2026 gestärkt hat.

Haushaltsmittel des US-Verteidigungsministeriums für Programme zur Abwehr unbemannter Flugsysteme (Counter-UAS) im Fiskaljahr 2025

Konto | Linie | Positionstitel | Antrag des US-Verteidigungsministeriums (in Millionen US-Dollar) | Vom Repräsentantenhaus verabschiedeter Gesetzentwurf HR 8070 (in Millionen US-Dollar) | SASC meldete 4638 Mio. USD | Verabschiedete Gesetzgebung PL 118-159 (in Millionen USD) |

Raketenbeschaffung, Armee | 010 | Abwehr kleiner unbemannter Flugsysteme | 117,4 | 314,8 | 202.2 | 302.3 |

Sonstige Beschaffung, Heer | 078 | Abwehr kleiner unbemannter Flugsysteme | 280.1 | 445,5 | 345,6 | 280.1 |

Beschaffung, Marine Corps | 010 | Bodengestützte Luftverteidigung | 369,3 | 333,3 | 369,3 | 364,3 |

Forschung, Entwicklung, Test und Evaluierung, Armee | 078 | Manöver – Kurzstrecken-Luftverteidigung | 315,8 | 253.2 | 315,8 | 284,5 |

Forschung, Entwicklung, Test und Evaluierung, Armee | 088 | Fortschrittliche Entwicklung von Systemen zur Abwehr kleiner unbemannter Fluggeräte | 60 | 64,5 | 80 | 80 |

Forschung, Entwicklung, Test und Evaluierung, Armee | 155 | Systementwicklung und Demonstration zur Abwehr kleiner unbemannter Flugsysteme | 59,6 | 59,6 | 64.1 | 64.1 |

Forschung, Entwicklung, Test und Evaluierung, Marine | 205 | Luftverteidigungssysteme des Marine Corps | 74.1 | 88,2 | 74.1 | 88,5 |

Quelle: Congress.gov

Starke staatliche Unterstützung und ein flexibleres regulatorisches Umfeld für legitime Drohneneinsätze haben den Markt für Drohnenabwehrsysteme in Kanada gestärkt. Der kanadische Verteidigungssektor hat die Beschaffung von Drohnenabwehrsystemen beschleunigt, um internationale Verpflichtungen zu erfüllen und im Ausland stationiertes Personal zu schützen. Im Juli 2025 stellte das kanadische IDEaS-Programm des Verteidigungsministeriums und der kanadischen Streitkräfte Mittel für innovative Projekte zur Abwehr unbemannter Luftfahrtsysteme (CUT) bereit, um Mikro- und Mini-Drohnen zu erkennen und abzuwehren. Die anfängliche Förderung für neun Monate betrug bis zu 375.000 US-Dollar, mit der Möglichkeit einer Anschlussförderung von bis zu 1.500.000 US-Dollar für vielversprechende Konzepte. Die Förderrunde 2024 umfasste Initiativen wie Lockheed Martin Canadas „Defensive Autonomous Swarm Hunt“, TensorOnes „Drone Against Drone Interceptor“ und das ACID-DL-System der Queen’s University. Diese Systeme unterstützen skalierbare, KI-gestützte und laserbasierte Lösungen, die sich in umfassendere militärische Führungs- und Kontrollsysteme integrieren lassen.

Einblicke in den APAC-Markt

Der Markt für Drohnenabwehrsysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 das schnellste Wachstum verzeichnen. Das Tempo der Fortschritte in diesem Sektor wird maßgeblich von Regierungen und dem privaten Sektor beeinflusst, die fortschrittliche Erkennungs- und Abwehrtechnologien einsetzen, um kritische Infrastrukturen und städtische Gebiete vor unbefugten Drohneneinsätzen zu schützen. Im Januar 2026 berichtete die australische Regierung, dass sie die Drohnenabwehrkapazitäten des Landes durch die Verabschiedung der Verteidigungsänderungsverordnung 2025 gestärkt hat. Dadurch werden die australischen Streitkräfte und die Strafverfolgungsbehörden befähigt, bedrohliche Drohnen zu erkennen, zu deaktivieren oder zu zerstören. Weiterhin wurde die Einrichtung eines Branchenbeirats und des Ständigen Angebotsgremiums für das Verteidigungsprojekt Land 156 bekannt gegeben, um die Entwicklung und den Einsatz von CsUAS-Technologien zu beschleunigen und so den Schutz kritischer Infrastrukturen und der nationalen Sicherheit zu verbessern. Diese Initiativen spiegeln somit das Bestreben wider, fortschrittliche Drohnenabwehrlösungen in die Verteidigungs- und Regierungsoperationen zu integrieren.

Die Förderung einheimischer technologischer Innovationen treibt den Markt für Drohnenabwehrsysteme in China an. Die chinesische Regierung investiert kontinuierlich in die Entwicklung intelligenter Städte mit verbesserten Sicherheitsvorkehrungen, was auch zu einem verstärkten Einsatz automatisierter Drohnenerkennungs- und -abwehrsysteme geführt hat. Laut Regierungsangaben vom September 2025 präsentierte China seine Drohnenabwehrsysteme während der Militärparade zum Tag des Sieges in Peking. Diese umfassen ein integriertes Raketen- und Kanonensystem zur Drohnenabwehr, Hochenergielaserwaffen und Hochleistungsmikrowellenwaffen. Die Demonstration unterstrich zudem die fortschrittlichen, staatlich geförderten Fähigkeiten der Volksbefreiungsarmee zur Drohnenabwehr und deren bedeutende Rolle bei der Modernisierung der nationalen Verteidigung, was wiederum zur weiteren Expansion des Marktes für Drohnenabwehrsysteme beiträgt.

Der indische Markt für Drohnenabwehr bietet enormes Potenzial, begünstigt durch den Anstieg öffentlich-privater Partnerschaften zur Entwicklung einheimischer Abwehrtechnologien. Die Bemühungen der Regierung um Selbstversorgung in der Rüstungsproduktion und das wachsende Bewusstsein für Drohnenbedrohungen in sensiblen Grenzregionen beschleunigen die Einführung mobiler und fahrzeugmontierter Drohnenabwehrplattformen. Laut einem Artikel des Presseinformationsbüros (PIB) vom Mai 2025 unterstreicht die Operation SINDOOR die technologische Selbstversorgung des Landes im Bereich der nationalen Sicherheit. Sie kombiniert einheimische Drohnen, Drohnenabwehrsysteme und fortschrittliche Luftverteidigungsnetze mit dem Hauptziel, grenzüberschreitende Bedrohungen präzise zu neutralisieren. Darüber hinaus demonstrierte die Operation die gelungene Integration bestehender und moderner Plattformen, elektronischer Kampfführung und Satellitenunterstützung. Dabei wurden die Auswirkungen auf die zivile und militärische Infrastruktur minimiert, was die Voraussetzungen für ein nachhaltiges Wachstum des Drohnenabwehrmarktes schafft.

Indiens Verteidigungs- und Drohnensektor: Offizielle Regierungsdaten, Produktion, Exporte und strategisches Wachstum (2023–2029)

Metrisch | Wert (USD) | Anmerkungen |

Prognose für den indischen Drohnenmarkt | 11 Milliarden | Bis 2030 |

Anteil am globalen Drohnenmarkt | 12,2 % | Bis 2030 |

Verteidigungsexporte Geschäftsjahr 2024-25 | 2,83 Milliarden | 34-fache Steigerung seit 2013/14 |

Indigene Verteidigungsproduktion im Geschäftsjahr 2023-24 | 15,24 Milliarden | Rekordproduktion im Inland |

Zielvorgaben für Verteidigungsexporte bis 2029 | 6 Milliarden | Teil der „Make in India“-Initiative |

Zielvorgabe für die Verteidigungsproduktion bis 2029 | 36 Milliarden | Fokus auf Selbstständigkeit |

Quelle : PIB

Einblicke in den europäischen Markt

Der Markt für Drohnenabwehr in Europa wächst signifikant und wird im Prognosezeitraum den zweitgrößten Umsatzanteil erreichen. Dieses Wachstum wird maßgeblich durch eine starke regulatorische Unterstützung und die Etablierung standardisierter Rahmenbedingungen für die Drohnennutzung und Gegenmaßnahmen befeuert. Kooperative Initiativen der Mitgliedstaaten fördern den Informationsaustausch und die gemeinsame Entwicklung interoperabler Drohnenabwehrtechnologien und stärken so die Fähigkeit des Kontinents, kritische Infrastrukturen effektiv zu schützen. In diesem Zusammenhang gab Ondas Holdings im Dezember 2025 bekannt, einen zweiten Auftrag im Wert von 8,2 Millionen US-Dollar von einer großen europäischen Sicherheitsbehörde erhalten zu haben. Mit diesem Auftrag soll das System „Iron Drone Raider“ an einem weiteren internationalen Flughafen installiert werden, wodurch Ondas Holdings seine Präsenz im Bereich des Schutzes kritischer Infrastrukturen weiter ausbaut. Das von Airobotics integrierte autonome System ermöglicht die Echtzeit-Erkennung, -Bewertung und -Neutralisierung von Drohnenbedrohungen durch eine mehrschichtige Architektur, die kinetische, Cyber- und Sensorfähigkeiten kombiniert.

Die Priorisierung der Weiterentwicklung von Multisensorfusionstechnologien und der Integration von Cyberabwehrsystemen treibt den Markt für Drohnenabwehrsysteme in Deutschland maßgeblich an. Der Markt wird durch die boomende heimische Verteidigungsindustrie geprägt, in der Unternehmen wie die Rheinmetall AG und die Hensoldt AG führend in der Entwicklung fortschrittlicher elektronischer Sensoren und integrierter Radarsysteme sind. Diese Expansion wird durch erhebliche staatliche Investitionen und die Beteiligung an internationalen Verteidigungskooperationen, insbesondere im Rahmen der NATO-Modernisierungsprogramme, unterstützt. Im Februar 2026 gab die Bundesregierung bekannt, dass der Bundestag Änderungen des Luftsicherheitsgesetzes verabschiedet hat, deren Hauptziel die Stärkung der Drohnenabwehr ist. Dadurch erhalten die Streitkräfte erweiterte Befugnisse zur Unterstützung der Polizei bei der Bekämpfung illegaler Drohnenaktivitäten. Die Reformen vereinfachen und beschleunigen zudem die Entscheidungsfindung für den Einsatz militärischer Unterstützung und übertragen die Zuständigkeit an das Bundesministerium der Verteidigung.

Die steigenden Investitionen in Forschung und Entwicklung unterstreichen das Wachstum des Marktes für Drohnenabwehrsysteme in Großbritannien . Die britische Regierung fördert innovative Lösungen, die elektronische Kampfführung und kinetische Abwehrmethoden kombinieren, um den Missbrauch von Drohnen in urbanen Gebieten zu bekämpfen. Darüber hinaus treiben die verstärkten Sicherheitsmaßnahmen für Großveranstaltungen und Verkehrsknotenpunkte die Nachfrage nach vielseitigen und skalierbaren Drohnenabwehrtechnologien an. Im Februar 2026 berichtete die britische Regierung, dass das Verteidigungspersonal im Rahmen des Gesetzesentwurfs zu den Streitkräften neue Befugnisse erhalten wird, um unbefugte Drohnen, die britische Militärstützpunkte bedrohen, abzuwehren. Dies folgte einem deutlichen Anstieg auf 266 Vorfälle im Jahr 2025, was einer Verdopplung gegenüber dem Vorjahr entspricht. Das Gesetz ermächtigt autorisiertes Personal, Drohnen in der Luft, am Boden und auf See ohne Unterstützung der Polizei zu neutralisieren und so die Sicherheit der Stützpunkte zu stärken. Unterstützt durch Investitionen in die Drohnenabwehr in Höhe von rund 270 Millionen US-Dollar sind diese Maßnahmen Teil umfassenderer Bemühungen zur Durchsetzung des Luftraumschutzes und zum Schutz der britischen Verteidigungsinfrastruktur.

Wichtige Akteure auf dem Markt für Drohnenabwehr:

- RTX Corporation (USA)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation (USA)

- Dedrone Holdings Inc. (USA)

- WhiteFox Defense Technologies, Inc. (USA)

- Fortem Technologies, Inc. (USA)

- Die Boeing Company (USA)

- Thales-Gruppe (Frankreich)

- Leonardo SpA (Italien)

- Saab AB (Schweden)

- Rheinmetall AG (Deutschland)

- DroneShield Ltd. (Australien)

- QinetiQ Group PLC (UK)

- ELTA Systems Ltd. (Israel)

- Sentrycs Ltd. (Israel)

- Zen Technologies Ltd. (Indien)

- Indrajaal Pvt. Ltd. (Indien)

- Paras ANTI?Drone Technologies Pvt. Ltd. (Indien)

- LIG Nex1 Co., Ltd. (Südkorea)

- Rohde & Schwarz GmbH & Co. KG (Deutschland)

- Ondas Inc. (USA)

- Airbus Helicopters (Frankreich)

- Volatus Aerospace (Kanada)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die RTX Corporation ist mit ihren Tochtergesellschaften Raytheon Technologies und Collins Aerospace ein führender Akteur in diesem Bereich und profitiert von einem umfassenden Portfolio an Radar-, Elektronikkriegsführungs- sowie kinetischen und nicht-kinetischen Abwehrlösungen für unbemannte Luftfahrtsysteme. Das Unternehmen profitiert von globalen Verteidigungsaufträgen und investiert daher massiv in Sensorfusion und Hochenergiewaffensysteme.

- Die Lockheed Martin Corporation ist ebenfalls ein zentraler Akteur auf diesem Gebiet und baut auf jahrzehntelanger Forschung und Entwicklung in der Luft- und Raumfahrt sowie im Verteidigungsbereich auf, um fortschrittliche Drohnenabwehrsysteme zu entwickeln, die Radar- und elektronische Störtechnologien kombinieren. Ihre Lösungen werden zunehmend in militärischen und verbündeten Verteidigungsprogrammen eingesetzt.

- Dedrone Holdings Inc. gilt als führender Innovator im Bereich von Software für die Luftraumsicherheit und Sensorfusionsplattformen. Diese Plattformen konzentrieren sich stark auf die Erkennung und Abwehr unautorisierter Drohnen durch den Einsatz KI-gestützter Analysen, Cloud-Integration und Multisensor-Datenfusion.

- Die Thales-Gruppe nutzt ihr umfassendes Know-how in den Bereichen Luft- und Raumfahrtelektronik, Radarsysteme und sichere Kommunikation, um Drohnenabwehrlösungen zu entwickeln, die auf die Bedürfnisse kritischer Infrastrukturen, der zivilen Luftfahrt und des Verteidigungssektors zugeschnitten sind. Darüber hinaus setzt das Unternehmen auf globale Implementierungen und strategische Kooperationen mit regionalen Systemintegratoren, um Interoperabilität und lokale Präsenz zu stärken.

- DroneShield Ltd. ist ein auf Drohnenabwehrtechnologie spezialisiertes Unternehmen, das vor allem für seine funkbasierten Erkennungs- und Störsysteme sowie tragbare Abwehrsysteme wie DroneGun und DroneSentry bekannt ist. Die Lösungen des Unternehmens sind speziell für den schnellen Einsatz durch Verteidigungs-, Strafverfolgungs- und Infrastrukturschutzeinheiten weltweit konzipiert.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Drohnenabwehrsysteme:

Der Markt für Drohnenabwehrsysteme beherbergt sowohl führende Rüstungskonzerne als auch spezialisierte Technologieunternehmen, die massiv in Forschung und Entwicklung, KI-Integration und Multisensorarchitekturen investieren, um sich von der Konkurrenz abzuheben. Etablierte Pioniere der Luft- und Raumfahrt- sowie der Verteidigungsindustrie konzentrieren sich hingegen stark auf die Erweiterung ihres Produktportfolios und die Akquise von Regierungsaufträgen, während agile Innovatoren fortschrittliche Erkennungs-, Elektronikkriegsführungs- und autonome Abwehrtechnologien entwickeln. Strategische Initiativen wie Partnerschaften, Akquisitionen und domänenübergreifende Integrationen sind weit verbreitet, da die Akteure ihre globale Präsenz ausbauen und die Interoperabilität mit anderen Luftraum- und Gefechtsfeldsystemen verbessern wollen. Im Januar 2026 gaben HENSOLDT und TYTAN Technologies die Unterzeichnung einer Absichtserklärung zur Zusammenarbeit bei der Entwicklung von Drohnenabwehrsystemen und dem Schutz kritischer Infrastrukturen bekannt. Ziel ist die Schaffung schnell einsetzbarer, praxiserprobter Lösungen.

Unternehmenslandschaft des Anti-Drohnen-Marktes:

Neueste Entwicklungen

- Im März 2026 gab Ondas Inc. bekannt, dass ihre Tochtergesellschaft Airobotics Ltd. einen ersten Auftrag über 20 Millionen US-Dollar als Hauptauftragnehmer für ein mehrjähriges, KI-gestütztes, autonomes Grenzschutzprogramm erhalten hat. Das Programm sieht den Einsatz von Drohnen, Kommando- und Kontrollsoftware sowie integrierter Bodeninfrastruktur zur Sicherung der Landesgrenzen vor.

- Im März 2026 gab Airbus Helicopters bekannt, dass seine Tochtergesellschaft Survey Copter von der Europäischen Verteidigungsagentur für das Projekt M2UAS ausgewählt wurde. Es handelt sich dabei um ein 48-monatiges Programm mit einem Budget von 1,2 Millionen US-Dollar zur Entwicklung eines hybriden, unbemannten Mehrzweckflugzeugs auf Basis der Capa-X-Plattform.

- Im März 2026 gab Volatus Aerospace die Markteinführung von SKYDRA bekannt, der ersten Software-as-a-Service (SaaS)-Plattform des Unternehmens für die operative Planung und Simulation von Abwehrsystemen gegen unbemannte Fluggeräte.

- Report ID: 3095

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.