Marktausblick für Alarmüberwachung:

Der Markt für Alarmüberwachungssysteme hatte 2025 ein Volumen von 65,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 121,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Alarmüberwachungssysteme auf 69,2 Milliarden US-Dollar geschätzt.

Der Markt für Alarmüberwachungssysteme expandiert aufgrund steigender öffentlicher und privater Investitionen in die Sicherheitsinfrastruktur und der wachsenden Nachfrage nach kontinuierlicher Überwachung in Gewerbe-, Industrie- und Wohngebieten. Staatlich geförderte Initiativen zur öffentlichen Sicherheit und Notfallkommunikationssysteme haben maßgeblich zur Verbreitung zentralisierter Überwachungsplattformen beigetragen. So zeigen beispielsweise die Daten des US GAO vom September 2024, dass jährlich über 240 Millionen Notrufe (911) abgesetzt werden. Dies verdeutlicht die Bedeutung der Notfallkommunikationssysteme, die für die Einsatzkoordination auf überwachte Alarm- und Leitstellennetze angewiesen sind. Darüber hinaus betonen Regierungen die Wichtigkeit integrierter Überwachungssysteme für Strategien zur Verbrechensverhütung und weisen darauf hin, dass die Integration elektronischer Alarm- und Überwachungssysteme in mehreren überwachten Gebieten zur Reduzierung von Eigentumsdelikten beigetragen hat.

Darüber hinaus wird das Marktwachstum auch durch Investitionen in intelligente Infrastruktur, Notfallvorsorge und Katastrophenschutznetze beeinflusst. Laut Daten des US-Heimatschutzministeriums vom April 2024 benötigen 16 kritische Infrastruktursektoren, darunter Energie, Transport, Gesundheitswesen und Kommunikation, kontinuierliche Überwachungssysteme, um Betriebssicherheit und schnelle Reaktion auf Vorfälle zu gewährleisten. Auch das integrierte öffentliche Warnsystem (IPAWS) wurde erweitert, um landesweite Notfallwarnungen zu versenden. Dies verdeutlicht die zunehmende Bedeutung zentralisierter Überwachungsplattformen für die Koordination der öffentlichen Sicherheit. Fehlalarme stellen zudem ein erhebliches operatives Problem dar. Laut dem NSPA-Bericht vom Juni 2024 stehen fast 94 % der Feueralarm-Einsätze nicht im Zusammenhang mit tatsächlichen Bränden. Dies unterstreicht den Bedarf an fortschrittlichen Überwachungs- und Verifizierungstechnologien. Diese operativen Herausforderungen haben Organisationen dazu veranlasst, überwachte Alarmsysteme einzuführen, die mit Verifizierungstools, Ferndiagnose und automatisierten Einsatzprotokollen integriert sind.

Schlüssel Alarmüberwachung Markteinblicke Zusammenfassung:

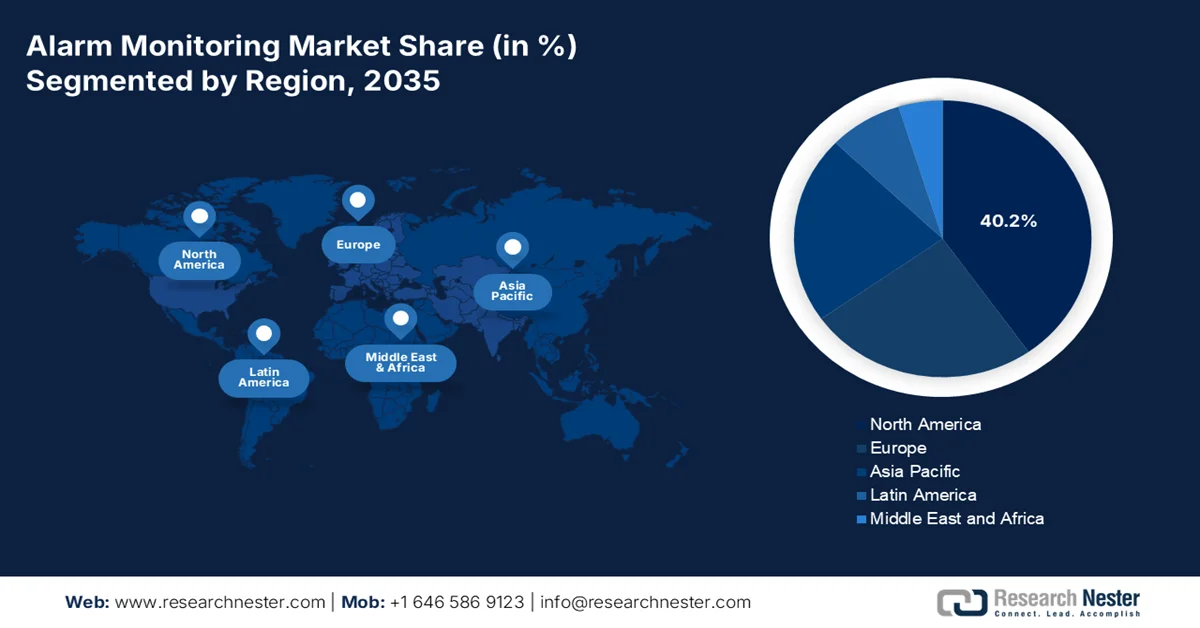

Regionale Highlights:

- Nordamerika wird Prognosen zufolge bis 2035 einen dominanten Umsatzanteil von 40,2 % erzielen, was auf ein hohes Sicherheitsbewusstsein, ausgereifte Abonnementmodelle für Privatkunden und strenge Bauvorschriften für Gewerbeimmobilien zurückzuführen ist.

- Im asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 voraussichtlich das schnellste Wachstum im Markt für Alarmüberwachung mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % verzeichnet werden. Treiber dieses Wachstums sind die rasante Urbanisierung und die zunehmenden staatlichen Investitionen in die Infrastruktur intelligenter Städte.

Segmenteinblicke:

- Im Markt für Alarmüberwachung wird dem Teilsegment der drahtlosen/mobilfunkbasierten Überwachung innerhalb des Kommunikationssegments bis 2035 ein dominanter Marktanteil von 58,5 % prognostiziert. Treiber dieser Entwicklung ist der Bedarf an permanenter, nicht von Eindringlingen unterbrechungsfreier Konnektivität mit überlegener Bandbreite für die Videoverifizierung.

- Es wird erwartet, dass das Teilsegment der interaktiven Dienste innerhalb des Dienstleistungssegments bis 2035 den größten Marktanteil erreichen wird. Treiber dieser Entwicklung sind die steigende Verbrauchernachfrage nach mobilem Echtzeitzugriff, Komfort und verbesserten videobasierten Verifizierungsmöglichkeiten.

Wichtigste Wachstumstrends:

- Ausweitung staatlicher Programme zum Schutz kritischer Infrastrukturen

- Regierungsinitiativen zur Reduzierung von Sachverlusten

Größte Herausforderungen:

- Hohe Anfangsinvestitionen in Infrastruktur und Technologie

- Cybersicherheitsrisiken in vernetzten Alarmsystemen

Wichtige Akteure: ADT Inc., Resideo Technologies, Inc., Johnson Controls International plc, Bosch Sicherheitssysteme GmbH, Honeywell International Inc., Securitas AB, Allegion plc, Assa Abloy AB, DSC Digital Security Controls Ltd., Napco Security Technologies, Inc., Secom Co., Ltd., Chubb Fire & Security Ltd., Telus Corporation, Vivint Smart Home, Inc., Axis Communications AB, Chubb Fire & Security Pty Ltd, Agilent Technologies Inc., Amthal Group Companies, Alarm.com, Everon, Hikvision.

Global Alarmüberwachung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 65,4 Milliarden US-Dollar

- Marktgröße 2026: 69,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 121,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, China

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 12 March, 2026

Markt für Alarmüberwachung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau staatlicher Programme zum Schutz kritischer Infrastrukturen: Staatliche Investitionen in den Schutz kritischer Infrastrukturen prägen maßgeblich die Nachfrage nach Alarmüberwachungssystemen in den Bereichen Energie, Transport, Gesundheitswesen und anderen Einrichtungen. Die Bundesausgaben für Infrastruktursicherheit sind durch Initiativen wie den Infrastructure Investment and Jobs Act gestiegen. Dieser stellte laut PHMSA-Daten vom Februar 2023 1,2 Billionen US-Dollar für die Modernisierung der nationalen Infrastruktur bereit, darunter auch für Cybersicherheits- und physische Sicherheitsverbesserungen in öffentlichen Einrichtungen. Diese Programme unterstützen Behörden und Betreiber bei der Implementierung integrierter Alarmüberwachungssysteme, die mit Notrufzentralen verbunden sind. So sind beispielsweise Verkehrsknotenpunkte und öffentliche Versorgungsunternehmen, die über Bundesmittel für Sicherheit finanziert werden, verpflichtet, überwachte Alarm- und Überwachungsinfrastrukturen einzusetzen, um die Betriebskontinuität und eine schnelle Reaktion auf Vorfälle zu gewährleisten.

- Staatliche Initiativen zur Reduzierung von Sachschäden: Strafverfolgungsbehörden unterstützen den Markt für elektronische Alarmüberwachungssysteme zur Verbrechensverhütung. Laut Daten des US Bureau of Justice Statistics (BJS) vom Juni 2025 wurden im Jahr 2023 insgesamt 1.746.980 Einbrüche registriert, wobei die meisten Wohnhäuser und kleinere Gewerbeimmobilien betrafen. Viele Kommunen fördern zudem verifizierte Alarmüberwachungssysteme, die eine schnellere Reaktion der Strafverfolgungsbehörden ermöglichen und Sachschäden reduzieren. Mehrere Städte in den USA und Europa haben Richtlinien eingeführt, die die polizeiliche Reaktion auf überwachte und verifizierte Alarme priorisieren, um Fehlalarme zu minimieren. Diese Richtlinien schaffen Anreize für Unternehmen, professionelle Alarmüberwachungsdienste anstelle von Einzelalarmanlagen einzusetzen. Darüber hinaus integrieren Unternehmen zunehmend überwachte Alarmsysteme in ihre Risikomanagement- und Compliance-Strategien.

Anzahl der Einbrüche/Hausfriedensbrüche

Arten von Verbrechen | 2019 | 2020 | 2021 | 2022 | 2023 |

Einbruch/Hausfriedensbruch | 2.178.400 | 1.741.250 | 1.800.350 | 1.919.930 | 1.746.980 |

Einbruch | 1.484.730 | 1.210.640 | 1.142.900 | 1.324.030 | 1.202.830 |

Hausfriedensbruch | 693.670 | 530.610 | 657.440 ‡ | 595.910 | 544.140 |

Quelle : US BJS Juni 2025

- Smart-City- und Stadtsicherheitsprogramme: Staatliche Smart-City-Initiativen erweitern die städtische Sicherheitsinfrastruktur und steigern die Nachfrage nach integrierten Alarmüberwachungssystemen. Die staatliche Smart-City-Initiative und verwandte städtische Innovationsprogramme fördern den Ausbau vernetzter Infrastrukturen in Städten, darunter intelligente Überwachungssysteme, Notfallkommunikationssysteme und überwachte Sicherheitsnetzwerke. Darüber hinaus investieren viele Regierungen in Europa und Asien in intelligente städtische Infrastrukturen, um die Sicherheit, die Effizienz des Verkehrs und die Koordination von Notfallmaßnahmen zu verbessern. Smart-City-Programme integrieren Überwachungskameras, Umweltsensoren und Alarmsysteme in die zentralen Überwachungsplattformen der städtischen Behörden. Diese Plattformen ermöglichen die Echtzeit-Erkennung von Vorfällen wie Bränden, Einbrüchen oder Infrastrukturausfällen.

Herausforderungen

- Hohe Anfangsinvestitionen in Infrastruktur und Technologie: Der Einstieg in den Markt für Alarmüberwachung erfordert hohe Investitionen in Überwachungszentren, Cloud-Infrastruktur, KI-Analysen und Cybersicherheitssysteme. Unternehmen müssen redundante Rechenzentren, einen 24/7-Überwachungsbetrieb und zuverlässige Kommunikationsnetze aufbauen. Führende Anbieter investieren massiv in die digitale Transformation und die Überwachungsinfrastruktur, um intelligente Sicherheitsdienste zu unterstützen. Obwohl der Markt voraussichtlich wachsen wird, bleiben die Infrastrukturkosten eine wesentliche Hürde für neue Marktteilnehmer. Kleinere Anbieter haben es schwer, mit den etablierten Unternehmen zu konkurrieren, die bereits große Überwachungsnetze und eine landesweite Serviceabdeckung betreiben.

- Cybersicherheitsrisiken in vernetzten Alarmsystemen: Moderne Alarmüberwachungssysteme basieren stark auf IoT-Geräten, Cloud-Plattformen und Fernzugriffen, wodurch sie anfällig für Cyberangriffe werden. Sicherheitslücken können es Hackern ermöglichen, Alarme zu deaktivieren oder auf Benutzerdaten zuzugreifen. Beispielsweise haben Schwachstellen in Ring-Heimsicherheitskameras Bedenken hinsichtlich des Hackens von Smart-Home-Sicherheitsgeräten und der damit verbundenen Datenschutzrisiken geweckt. Die Kosten solcher Sicherheitsvorfälle belaufen sich auf Milliarden und verdeutlichen das finanzielle Risiko für Unternehmen, die sensible Sicherheitsinfrastrukturen verwalten. Neue Marktteilnehmer im Bereich der Alarmüberwachung müssen daher massiv in Verschlüsselung, sichere Geräteauthentifizierung und Bedrohungsüberwachung investieren.

Marktgröße und Prognose für Alarmüberwachungssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,4 % |

|

Marktgröße im Basisjahr (2025) |

65,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

121,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Alarmüberwachung:

Analyse von Kommunikationssegmenten

Im Kommunikationssegment ist das Teilsegment der drahtlosen/mobilfunkbasierten Überwachung führend und wird voraussichtlich bis Ende 2035 mit 58,5 % den größten Marktanteil halten. Treiber dieses Segments ist der Bedarf an permanenter, nicht physisch unterbrechbarer Konnektivität, die zudem eine überlegene Bandbreite für die Videoverifizierung bietet. Die Mobilfunkverbindungen gewährleisten, dass Alarmsignale die Notrufzentralen auch bei Stromausfällen oder Internetstörungen sofort erreichen und somit ein Höchstmaß an Sicherheit bieten. Der Ausbau der für IoT-Geräte konzipierten 5G- und LTE-M-Netze hat diese Entwicklung weiter beschleunigt und ermöglicht längere Akkulaufzeiten für die Sensoren sowie eine zuverlässigere Datenübertragung. Laut einem Bericht von OEC Commons (Daten vom September 2023) ereigneten sich fast 16,1 % der Einbrüche tagsüber. Dies unterstreicht die dringende Notwendigkeit von fernüberwachten, zuverlässigen Mobilfunksystemen, die Hausbesitzer unabhängig von Zeit und Ort sofort alarmieren können.

Segmentanalyse der Dienstleistungsarten

Im Segment der Dienstleistungsarten wird erwartet, dass interaktive Dienste bis Ende 2035 den größten Marktanteil im Bereich der Alarmüberwachung halten werden. Anders als herkömmliche Dienste, die lediglich ein Callcenter benachrichtigen, ermöglichen interaktive Dienste Nutzern den mobilen Echtzeitzugriff auf ihre Sicherheitssysteme. Dies umfasst Live-Videostreaming, das ferngesteuerte Ver- und Entriegeln sowie die Integration in Smart-Home-Systeme, beispielsweise die Anpassung von Thermostaten oder Beleuchtung in Abhängigkeit von Sicherheitsereignissen. Haupttreiber ist der Wunsch der Verbraucher nach Komfort und Kontrolle, verbunden mit dem Bedarf an Videoverifizierung zur Reduzierung von Fehlalarmen. Durch die visuelle Bestätigung für Nutzer und Überwachungszentralen verbessert sich die Genauigkeit der Alarmreaktion deutlich. Laut einer Studie der NLM vom Dezember 2023 lassen sich durch den Einsatz intelligenter Eskalationsalgorithmen und die Verzögerung nicht kritischer Alarme bei klinischen Interventionen 68 % der Alarmbenachrichtigungen reduzieren. Dies bestätigt die Effizienz und die wachsende Bedeutung dieses Servicemodells.

Komponentensegmentanalyse

Das Hardware-Teilsegment ist im Komponentensegment des Alarmüberwachungsmarktes führend. Treiber dieses Segments sind die physischen Geräte, die für die Erkennung und Abschreckung unerlässlich sind, darunter Zentralen, Bewegungsmelder, Glasbruchmelder und Überwachungskameras. Die anhaltende Dominanz der Hardware basiert auf kontinuierlichen technologischen Fortschritten, wie der Entwicklung hochauflösender Kameras mit Edge-basierter KI-Analyse und langlebigen Sensorbatterien. Da Neubauprojekte und Sanierungen fortschrittliche Sicherheitsinfrastrukturen erfordern, steigt die Anzahl der installierten Geräte stetig. Darüber hinaus erfordert der Trend zu Smart Cities und der Automatisierung von Gewerbegebäuden dichte Netzwerke physischer Sensoren zur Datenerfassung. Die zunehmende Nutzung von Hardware zur Einbruchserkennung in kritischen Infrastrukturen unterstreicht zudem die entscheidende Rolle der Hardware für die nationale Sicherheitsresilienz.

Unsere detaillierte Analyse des Marktes für Alarmüberwachung umfasst die folgenden Segmente:

Segment | Teilsegmente |

Systemtyp |

|

Kommunikation |

|

Serviceart |

|

Endbenutzer |

|

Komponente |

|

Vertikal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Alarmüberwachung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Alarmüberwachung und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 40,2 % erreichen. Treiber dieses Marktes sind ein hohes Sicherheitsbewusstsein, ausgereifte Abonnementmodelle für Privathaushalte und strenge Bauvorschriften für Gewerbeimmobilien. Der Markt ist geprägt von einem Wandel von traditionellen Einbruchmeldeanlagen hin zu interaktiven Diensten, die Videoverifizierung und Hausautomation integrieren. Zu den wichtigsten Treibern zählen kommunale Verordnungen zur Reduzierung von Fehlalarmen, die eine verifizierte Reaktion vorschreiben und so die Einführung fortschrittlicher Systeme fördern. Die alternde Bevölkerung treibt die Nachfrage nach medizinischen Notrufsystemen an, die in die Überwachungsplattformen integriert sind. Darüber hinaus wird das Wachstum im gewerblichen Bereich durch die Einhaltung regulatorischer Vorgaben von Behörden wie der OSHA und Versicherungsrichtlinien gestützt. Die USA erwirtschaften den größten Teil des regionalen Umsatzes, was durch ein dichtes Netz von Notrufzentralen und eine hohe Breitbandverfügbarkeit ermöglicht wird.

Die Investitionen des Bundes in die Modernisierung der Infrastruktur für die öffentliche Sicherheit, die Notfallmaßnahmen und die Einhaltung der Gebäudesicherheitsstandards in gewerblichen und öffentlichen Einrichtungen beeinflussen den Markt für Alarmüberwachungssysteme in den USA. Laut NFPA-Daten vom November 2025 rückten Feuerwehren im Jahr 2024 zu rund 1,38 Millionen Bränden aus, wobei ein erheblicher Anteil in Wohn- und Gewerbegebäuden stattfand. Dies verstärkt die Nachfrage nach überwachten Brandmelde- und Sicherheitsalarmsystemen in Gebäuden, die eine schnelle Einsatzkoordination erfordern. Demgegenüber belief sich die Gesamtzahl der Kraftfahrzeugdiebstähle im Jahr 2023 laut BJS-Bericht vom November 2025 auf 808.830, was die Alarmüberwachung von Fahrzeugen erforderlich macht. Darüber hinaus berichtete das US-Heimatschutzministerium im Februar 2021, dass 1,87 Milliarden US-Dollar über Förderprogramme zur Stärkung der Sicherheits- und Notfallreaktionskapazitäten für kritische Infrastrukturen und öffentliche Einrichtungen bereitgestellt wurden, um den breiteren Einsatz integrierter Überwachungs- und Alarmsysteme zu unterstützen.

Der steigende Bedarf an Überwachung von Eigentumsdelikten und die zunehmende Brandbekämpfung in Wohn- und Gewerbeimmobilien treiben den Markt für Alarmüberwachung in Kanada an. Laut Daten von Statistics Canada (Februar 2023) machen Eigentumsdelikte etwa 18 % der gemeldeten Straftaten aus, was eine anhaltende Nachfrage nach Einbruchmelde- und Überwachungssystemen schafft. Darüber hinaus zeigen Daten der kanadischen Regierung vom August 2022, dass Unternehmen trotz eines Rückgangs des Index für die Schwere nicht-gewalttätiger Straftaten um 3 % – hauptsächlich aufgrund eines Rückgangs von 10 % bei Einbrüchen und 4 % bei Diebstählen unter 5.000 US-Dollar – weiterhin in überwachte Alarmsysteme investieren, um finanzielle Verluste zu vermeiden und die Einhaltung von Sicherheitsvorschriften zu verbessern. Daten der kanadischen Regierung vom Juli 2023 belegen zudem, dass die Feuerwehren in sieben meldepflichtigen Gebieten im Jahr 2021 zu über 39.000 Bränden ausrückten. Dies markiert den zweiten jährlichen Anstieg in Folge und ermöglicht somit ein starkes Marktwachstum.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich die am schnellsten wachsende Region sein und ein jährliches Wachstum von 6,8 % verzeichnen. Der Markt für Alarmüberwachung in der Region wird durch die rasante Urbanisierung und erhebliche staatliche Investitionen in die Infrastruktur intelligenter Städte angetrieben. Die Vielfalt der Region umfasst etablierte Märkte wie Japan mit fortschrittlichen Technologien für altersgerechtes Wohnen sowie wachstumsstarke Märkte wie China und Indien, wo das steigende Bewusstsein für Kriminalität und die zunehmenden Versicherungsanforderungen die Verbreitung dieser Systeme fördern. Ein wichtiger regionaler Trend ist die Integration der Alarmüberwachung in die nationalen Sicherheitsnetze, insbesondere in China und Indien. Darüber hinaus schaffen die staatlichen Ausgaben für den Schutz kritischer Infrastrukturen, darunter Verkehrsknotenpunkte und Stromnetze, eine kontinuierliche Nachfrage nach kommerziellen Überwachungsdiensten.

Die steigenden Anforderungen an die Sicherheit in Städten, die Zunahme von Eigentumsdelikten und staatliche Initiativen zur Modernisierung der öffentlichen Sicherheitsinfrastruktur treiben das Wachstum des Marktes für Alarmüberwachung in Indien an. Laut Angaben des indischen Innenministeriums wurden in Indien im Zeitraum 2022/23 3.663.360 Straftaten registriert, wobei Diebstahl und Einbruch einen erheblichen Anteil der Eigentumsdelikte ausmachten. Dies veranlasste Haushalte, Einzelhändler und Gewerbebetriebe zur Installation von überwachten Einbruchmeldeanlagen. Darüber hinaus fördert das Programm „Sichere Stadt“ die Stärkung der städtischen Überwachungs- und Notfallinfrastruktur und damit den Aufbau integrierter Kommandozentralen, Überwachungsnetzwerke und alarmbasierter Warnsysteme in Großstädten. Diese Daten belegen ein positives Wachstum des Marktes für Alarmüberwachung.

Die staatlichen Investitionen in die öffentliche Sicherheitsinfrastruktur, die Entwicklung intelligenter Städte und die verstärkte Überwachung von Wohn- und Gewerbeimmobilien treiben den Markt für Alarmüberwachungssysteme in China an. Laut UNDP-Bericht 2023 erreichte die Urbanisierungsrate des Landes im Jahr 2023 rund 66,2 %. Dies spiegelt die rasante Expansion städtischer Wohnkomplexe, Gewerbegebäude und Industrieanlagen wider, die integrierte Sicherheits- und Alarmüberwachungssysteme erfordern. Darüber hinaus fördern die Ausgaben für die öffentliche Sicherheit den Einsatz von Überwachungstechnologien, Notfallreaktionssystemen und städtischen Sicherheitsnetzen in Städten und Verkehrsknotenpunkten. Diese staatlichen Sicherheitsinitiativen und die wachsende städtische Infrastruktur ermutigen Organisationen und Immobilienentwickler, integrierte Alarmüberwachungsplattformen einzusetzen, die mit zentralen Leitstellen und Notfallreaktionssystemen in den chinesischen Großstädten verbunden sind.

Einblicke in den europäischen Markt

Der Markt für Alarmüberwachungssysteme in Europa wächst rasant und ist geprägt von strengen regulatorischen Rahmenbedingungen, zunehmender Urbanisierung und dem starken Fokus auf die Integration von Sicherheits- und Gesundheitsdienstleistungen. Die Region profitiert von harmonisierten Standards des Europäischen Komitees für Normung (CEN), die grenzüberschreitende Gerätezertifizierungen und die Interoperabilität von Diensten erleichtern. Zu den wichtigsten Treibern zählt die Sicherheitsunionstrategie der Europäischen Kommission, die den Schutz kritischer Infrastrukturen und die Sicherheit im öffentlichen Raum fördert. Die alternde Bevölkerung treibt die Nachfrage nach medizinischen Notrufsystemen an, die in die Überwachungsplattformen integriert sind. Datenschutzbestimmungen beeinflussen die Systemgestaltung und verpflichten Hersteller zur Implementierung datenschutzfreundlicher Funktionen. Darüber hinaus führen Kommunen verifizierte Reaktionsrichtlinien ein und fördern so die Nachfrage nach videoverifizierten Alarmsystemen.

Strenge regulatorische Anforderungen an die Gebäudesicherheit, verstärkte Überwachung von Eigentumsdelikten und staatliche Investitionen in die Infrastruktur für Notfallmaßnahmen prägen den Markt für Alarmüberwachung in Deutschland. Laut OSAC-Daten vom Februar 2025 wurden in Deutschland über 1,9 Millionen Diebstahlsdelikte registriert, darunter Einbrüche und Diebstähle in Gewerbeimmobilien. Dies veranlasst Unternehmen und private Immobilienbesitzer, überwachte Einbruchmeldeanlagen einzusetzen, um finanzielle Verluste zu reduzieren und die Einhaltung von Sicherheitsvorschriften zu verbessern. Darüber hinaus benötigen die Feuerwehren Systeme zur schnellen Erkennung und Alarmierung, um ihre Einsatzfähigkeit im Notfall zu gewährleisten. Diese staatlichen Initiativen zur Verbesserung der Sicherheit und des Katastrophenmanagements fördern die Integration von Gebäudealarmanlagen in zentrale Überwachungsplattformen und unterstützen so die stetige Verbreitung professioneller Alarmüberwachungsdienste in Gewerbeimmobilien, Industrieanlagen und der öffentlichen Infrastruktur in Deutschland.

Der Markt für Alarmüberwachung in Großbritannien wird durch Initiativen zur Verhinderung von Eigentumsdelikten, Brandschutzbestimmungen und staatliche Investitionen in Notfallkommunikationssysteme angetrieben. Laut Daten des britischen Amtes für nationale Statistik (ONS) vom September 2024 stiegen Ladendiebstähle um 23 %, was die Nutzung von überwachten Einbruchmeldeanlagen in Haushalten und Unternehmen förderte. Auch die Einhaltung der Brandschutzbestimmungen ist ein wichtiger Faktor für das Marktwachstum. Daten der britischen Regierung vom März 2025 zeigen, dass Feuerwehr und Rettungsdienste zu über 142.494 Brandeinsätzen ausrückten, was zu einer strengen Durchsetzung der Anforderungen an Brandmeldeanlagen in Gewerbegebäuden, Mehrfamilienhäusern und öffentlichen Einrichtungen führte. Diese Daten belegen, dass die Integration von Gebäudealarmsystemen die Nutzung professioneller Alarmüberwachungsdienste in ganz Großbritannien unterstützt.

Kriminalstatistik in England und Wales

Kriminalitätskategorie | Geschäftsjahr, das im September 2023 endet | Geschäftsjahr, das im September 2024 endet | Ändern |

Straftaten im Zusammenhang mit Schusswaffen | 6.499 | 5.372 | ↓ 17% |

Raubdelikte | 78.865 | 82.347 | ↑ 4% |

Ladendiebstahl | 402.220 | 492.914 | ↑ 23 % |

Quelle : Britisches Amt für nationale Statistik, September 2024

Wichtige Akteure auf dem Markt für Alarmüberwachung:

- ADT Inc. (USA)

- Resideo Technologies, Inc. (USA)

- Johnson Controls International plc (Irland)

- Bosch Sicherheitssysteme GmbH (Deutschland)

- Honeywell International Inc. (USA)

- Securitas AB (Schweden)

- Allegion plc (Irland)

- Assa Abloy AB (Schweden)

- DSC (Digital Security Controls) Ltd. (Kanada)

- Napco Security Technologies, Inc. (USA)

- Secom Co., Ltd. (Japan)

- Chubb Fire & Security Ltd. (UK)

- Telus Corporation (Kanada)

- Vivint Smart Home, Inc. (USA)

- Axis Communications AB (Schweden)

- Chubb Fire & Security Pty Ltd (Australien)

- Agilent Technologies Inc. (USA)

- Amthal-Unternehmensgruppe (UK)

- Alarm.com (USA)

- Everon (USA)

- Hikvision (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ADT Inc. ist Marktführer im Bereich der Alarmüberwachung und hat sich von der traditionellen Einbruchmeldetechnik zu einem umfassenden Ökosystem für den Schutz von Smart Homes entwickelt. Durch die Integration der professionellen Überwachung mit der mobilen App, die Videoüberwachung und intelligente Hausautomation steuert, gewährleistet das Unternehmen lückenlosen Schutz für Privat- und Geschäftskunden. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 4.293.477 US-Dollar im Bereich Überwachung und zugehörige Dienstleistungen.

- Resideo Technologies Inc. ist ein wichtiger Akteur auf dem globalen Markt für Alarmüberwachungssysteme und vor allem für sein umfangreiches Portfolio an Sicherheits- und Brandschutzprodukten unter Marken wie First Alert und ADEMCO bekannt. Als bedeutender Hersteller von Hardware wie Zentralen und Sensoren prägt das Unternehmen mit seiner Resideo Pro-Plattform die Überwachungssysteme maßgeblich. Laut Geschäftsbericht erzielte Resideo Technologies Inc. im Jahr 2024 einen Umsatz von 6.761 US-Dollar.

- Johnson Controls International plc ist ein weltweit führendes Unternehmen im Bereich Gebäudetechnik und mit seiner offenen Plattformtechnologie eine starke Marktpräsenz im Bereich der Alarmüberwachung. Das Unternehmen produziert branchenführende Marken wie DSC und Bentel, die weltweit in Einbruchmeldeanlagen eingesetzt werden. Die strategischen Weiterentwicklungen konzentrieren sich auf die Integration von Sicherheitssystemen in die Gebäudeintelligenz.

- Die Bosch Sicherheitssysteme GmbH, ein Geschäftsbereich der Bosch-Gruppe, ist im globalen Markt für Alarmüberwachungssysteme für ihre hohe Präzision und Innovationskraft bekannt. Das Unternehmen ist spezialisiert auf intelligente Einbruchmeldeanlagen, Brandmeldeanlagen und Evakuierungslösungen, die höchste Zuverlässigkeit und die Reduzierung von Fehlalarmen gewährleisten. Ein bedeutender Fortschritt von Bosch ist die Integration der Fernüberwachung über mobile Apps und Cloud-Plattformen.

- Honeywell International Inc. ist ein Gigant im Bereich Industrie und Sicherheit und übt einen enormen Einfluss auf den Markt für gewerbliche und private Alarmüberwachung aus. Das Unternehmen bietet umfassende Hardware- und Softwarelösungen, die von Brandmeldeanlagen und Einbruchmeldesystemen bis hin zu Massenbenachrichtigungssystemen alles abdecken. Zu den strategischen Initiativen von Honeywell gehört die Nutzung des Internets der Dinge (IoT), um traditionelle Alarmsysteme in vernetzte und datengesteuerte Anlagen zu transformieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Alarmüberwachung:

Der globale Markt für Alarmüberwachung ist durch intensiven Wettbewerb geprägt und wird durch die Konvergenz traditioneller Sicherheitsdienste mit Smart-Home- und IoT-Technologien angetrieben. Die wichtigsten Akteure verlagern ihren Fokus von einfacher Einbruchserkennung hin zu umfassenden interaktiven Lösungen. So kündigte Agilent Technologies Inc. beispielsweise im September 2025 die Markteinführung seiner neuen Insight Series Alarm Resolution Systems an, die die Sicherheit erhöhen und die Abläufe an Flughafensicherheitskontrollpunkten weltweit optimieren sollen. Zu den wichtigsten Initiativen gehören die Integration künstlicher Intelligenz für fortschrittliche Videoanalyse und die Reduzierung von Fehlalarmen, die Erweiterung des Angebots um Hausautomation und Energiemanagement sowie die Entwicklung robuster mobiler Anwendungen zur Fernsteuerung. Die Konsolidierung bleibt ein wichtiger Trend: Große Anbieter übernehmen regionale Spezialisten, um ihre geografische Präsenz und ihr Dienstleistungsportfolio auszubauen. Unternehmen investieren zudem massiv in Cybersicherheitsmaßnahmen, um Nutzerdaten und Systemintegrität zu schützen und sich so in einem wettbewerbsintensiven Markt zu differenzieren.

Unternehmenslandschaft des Marktes für Alarmüberwachung:

Neueste Entwicklungen

- Im Februar 2026 präsentierten die Amthal-Unternehmensgruppen das neue drahtlose Einbruchmeldesystem AirShield, das in Zusammenarbeit mit Dahua Technology entwickelt wurde. Mit dieser Erweiterung ergänzt Amthal sein Portfolio an professionell installierten Sicherheitslösungen speziell für Wohnimmobilien.

- Im Dezember 2025 gaben Alarm.com und Everon, LLC, ein führender Sicherheitsintegrator und Premium-Anbieter von Sicherheits-, Video-, Brand- und Lebensrettungslösungen für Gewerbebetriebe, eine strategische Partnerschaft bekannt, um Everon-Kunden eine einheitliche Konsole zur Verwaltung integrierter Lösungen für Einbruchschutz, Zutrittskontrolle, Videofernüberwachung und Geschäftsmanagement bereitzustellen.

- Im März 2024 brachte Hikvision die drahtlose Alarmanlage der AX HOME-Serie auf den Markt, die speziell auf die Bedürfnisse von Hausbesitzern zugeschnitten ist. Die AX HOME-Serie unterstreicht Hikvisions Engagement für innovative, zuverlässige und gleichzeitig kostengünstige und benutzerfreundliche Alarmanlagen.

- Report ID: 8437

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.